Perspectivas del mercado de juegos y juguetes preescolares:

El mercado de juegos y juguetes preescolares se valoró en USD 15.400 millones en 2025 y se proyecta que alcance los USD 31.300 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de juegos y juguetes preescolares se estima en USD 16.500 millones.

El mercado global de juegos y juguetes preescolares se encuentra en expansión dentro del sector de bienes de consumo. Este mercado se caracteriza por una demanda constante impulsada por factores demográficos y económicos fundamentales. La base de consumo principal está formada por la población infantil de 0 a 5 años, con las tasas de natalidad globales y los patrones de gasto familiar como indicadores clave. El informe Our World in Data de 2024 indica que la población total de niños menores de 5 años fue de casi 654,03 millones en 2023. Estos datos representan una cohorte de consumidores estable. Los factores económicos incluyen la renta disponible de los hogares (organizaciones como la OCDE monitorean los patrones de gasto familiar en muchos países miembros), el gasto familiar en ocio y cultura, que incluye juguetes, y representa una parte significativa del presupuesto promedio.

Desde la perspectiva de la cadena de suministro y la regulación, la industria opera dentro de un sólido marco global. La fabricación y la distribución están altamente influenciadas por las políticas comerciales internacionales, los costos de los materiales y las complejas regulaciones de seguridad. Agencias como la Comisión de Seguridad de Productos del Consumidor de EE. UU. aplican rigurosos estándares de seguridad física y química, y la comisión ha reportado su participación en retiros de juguetes en los últimos años, lo que destaca la vital importancia del cumplimiento. Además, el cambio en los canales minoristas está incrementando las ventas del segmento. Según el informe de la Asociación de Juguetes, en 2025, las ventas globales de juguetes alcanzaron los USD 111.8 mil millones en 2024, lo que representa un aumento del 3% con respecto a 2023. Las consideraciones ambientales, sociales y de gobernanza (ESG) también están evolucionando de iniciativas voluntarias a posibles marcos regulatorios, lo que afecta el abastecimiento de materiales y las evaluaciones del ciclo de vida de la producción.

Ventas mundiales de juguetes

Año | Ventas (miles de millones de dólares) |

2019 | 92.9 |

2020 | 98.9 |

2021 | 109.5 |

2022 | 111.0 |

2023 | 109.0 |

2024 | 111.8 |

Fuente: The Toy Association 2025

Clave Juegos y juguetes preescolares Resumen de Perspectivas del Mercado:

Perspectivas regionales:

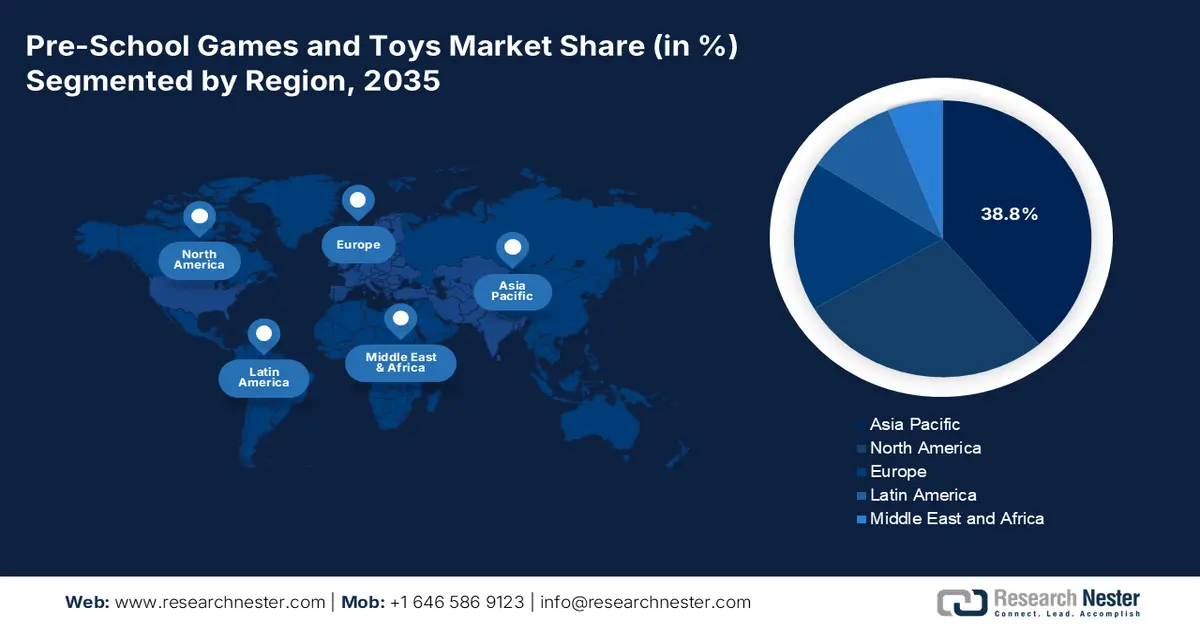

- Se proyecta que la región de Asia Pacífico alcanzará una participación del 38,8% en el mercado de juegos y juguetes preescolares en 2035, respaldada por la expansión demográfica, el aumento de los ingresos y el énfasis nacional en el aprendizaje fundamental y la pedagogía basada en el juego.

- Se prevé que América del Norte crecerá a una tasa de crecimiento anual compuesta (CAGR) del 3,9% hasta 2035, reforzada por un fuerte gasto por niño y una inversión federal y estatal sustancial en programas públicos de preescolar.

Información sobre segmentos:

- Se espera que el segmento de plástico alcance una participación del 55,7% para 2035 en el mercado de juegos y juguetes preescolares, sostenido por sus ventajas materiales duraderas, moldeables, seguras y rentables.

- Se prevé que el canal de distribución en línea capture la mayor participación para 2035, impulsado por la preferencia del consumidor por la conveniencia, los surtidos amplios, los precios transparentes y la influencia creciente del contenido digital.

Tendencias clave de crecimiento:

- Normas de seguridad y cumplimiento

- Fuerte base demográfica de niños de 3 a 5 años

Principales desafíos:

- Intensa competencia y dominio de la marca

- Tendencias de juego que cambian rápidamente y ciclos de vida cortos

Jugadores clave: Mattel (EE. UU.), LEGO Group (Dinamarca), Bandai Namco Holdings (Japón), Melissa & Doug (EE. UU.), Ravensburger (Alemania), Simba Dickie Group (Alemania), TOMY Company (Japón), Playmobil (Geobra Brandstätter GmbH, Alemania), VTech Holdings (Hong Kong), Kids II (EE. UU.), Moose Toys (Australia), Goliath Games (Bélgica/Países Bajos), Funskool (India), Sonokong Co. (Corea del Sur), Young Toys (Corea del Sur), Fisher-Price (EE. UU.), My-Toys Manufacturing Sdn Bhd (Malasia), Hamleys (India), Spin Master (Canadá).

Global Juegos y juguetes preescolares Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 15.400 millones

- Tamaño del mercado en 2026: USD 16.500 millones

- Tamaño proyectado del mercado: USD 31.300 millones para 2035

- Previsiones de crecimiento: 7,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Vietnam, Indonesia, Brasil, México

Last updated on : 9 December, 2025

Mercado de juegos y juguetes preescolares: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Normativas de seguridad y cumplimiento normativo: El cumplimiento normativo está influyendo significativamente en el diseño de productos, la selección de materiales y los patrones de adquisición. Los datos de la Comisión de Seguridad de Productos del Consumidor de EE. UU. de noviembre de 2023 registraron que el 38 % de los niños menores de 5 años sufrieron lesiones relacionadas con juguetes en 2022, lo que intensificó el escrutinio regulatorio y aumentó la demanda de materiales que cumplen con las normas y juguetes certificados. El informe también indicó que las retiradas de juguetes están retirando de la circulación las unidades inseguras, lo que refuerza la necesidad de pruebas de seguridad realizadas por terceros. En Europa, las estrictas normas EN-71 de la Directiva de Seguridad de los Juguetes de la UE siguen influyendo en las especificaciones de fabricación. Este entorno regulatorio impulsa a las instituciones a favorecer los juguetes con certificación de seguridad, lo que aumenta la demanda de productos premium, que cumplen con las normas y son de origen sostenible. En 2025, se espera que la inversión en cumplimiento normativo impulse a los proveedores globales hacia diseños más seguros y que priorizan la regulación.

- Fuerte base demográfica de niños de 3 a 5 años: El tamaño de la población preescolar afecta directamente los volúmenes de compras institucionales. El Banco Mundial publicó un informe en abril de 2025 que indica que en los países de ingresos bajos y medios de todo el mundo, casi 250 millones de niños menores de 5 años están formando una base estable de usuarios finales nacionales con ciclos de compra consistentes para materiales de aprendizaje temprano y demandando el mercado. La población europea en el mismo grupo de edad se mantiene más estable debido a la inmigración y a los sólidos sistemas públicos de cuidado infantil financiados por los presupuestos nacionales. A medida que los países mejoran el acceso a la educación temprana, las escuelas públicas y privadas continúan expandiendo el inventario de juguetes de desarrollo y herramientas de juego estructurado. En 2025, se espera que la estabilidad demográfica en América del Norte y el rápido crecimiento de la población en el sur de Asia refuercen la demanda mundial de juguetes educativos preescolares.

- Inversión pública en educación infantil: La financiación gubernamental para los programas preescolares aumenta directamente la adquisición institucional de juguetes y recursos educativos. Por ejemplo, datos del Ministerio de Asuntos Exteriores de diciembre de 2022 indicaban que el gobierno tenía previsto lanzar un programa PLI de 3500 millones de rupias indias para juguetes con el fin de impulsar la fabricación nacional. De igual forma, el programa Erasmus+ de la Unión Europea destina anualmente una cantidad significativa a proyectos de educación infantil, incluyendo el equipamiento de entornos de aprendizaje. Esto crea un canal B2B estable para proveedores de juguetes y materiales didácticos acreditados y alineados con el currículo, lo que impulsa la demanda de productos que cumplen con los estándares pedagógicos, por encima de los del entorno.

Desafíos

- Intensa competencia y dominio de marca: El mercado de juegos y juguetes preescolares está altamente saturado y dominado por gigantes como Mattel y LEGO. Estas empresas poseen amplios presupuestos de marketing y monopolios de anaquel. Esto dificulta que los nuevos participantes alcancen visibilidad en el mercado minorista y la confianza del consumidor. Moose Toys triunfó innovando con coleccionables como Shopkins, creando un nicho de mercado mediante marketing viral en lugar de competencia directa, lo que demuestra la necesidad de ideas disruptivas en un mercado tan concurrido. De hecho, un informe del sector señaló que Mattel y Hasbro, por sí solos, tenían la mayor participación en el mercado total de juguetes de EE. UU., lo que ilustra la inmensa escala a la que deben enfrentarse los nuevos participantes.

- Tendencias de juego que cambian rápidamente y ciclos de vida cortos: Las tendencias en juguetes pueden ser efímeras y estar impulsadas por redes sociales virales o series de éxito. Las empresas se arriesgan a pérdidas masivas de inventario si calculan mal la demanda. Spin Master destaca en este aspecto gracias a su motor de innovación, la rápida creación de prototipos y la promoción de éxitos como la Patrulla Canina para aprovechar las tendencias antes de que se desvanezcan. Este desafío ha sido cuantificado por el Grupo NPD, que informó que los ciclos de vida de los juguetes de moda se han reducido de años a, a menudo, una sola temporada navideña, lo que obliga a los fabricantes a un juego de adivinanzas de alto riesgo.

Tamaño y pronóstico del mercado de juegos y juguetes preescolares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,4% |

|

Tamaño del mercado del año base (2025) |

15.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

31.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de juegos y juguetes preescolares:

Análisis de segmentos de materiales

En el segmento de materiales, se proyecta que el plástico mantendrá su liderazgo en participación y se estima que mantendrá el valor de la participación en un 55,7% para 2035. El segmento está impulsado por la superioridad funcional, como la durabilidad del plástico, su fácil moldeo en una forma redonda segura, su capacidad de lavado y su rentabilidad para la producción en masa de juguetes vibrantes e intrincados. Estas características lo hacen ideal para cumplir con los estrictos estándares de seguridad. Por ejemplo, la Comisión de Seguridad de Productos del Consumidor de EE. UU. regula activamente la seguridad de los juguetes, y la consistencia en la fabricación de plástico es clave para el cumplimiento. El informe OEC 2023 muestra que Vietnam ha exportado juguetes por valor de 2.780 millones de dólares a nivel mundial, lo que subraya la enorme escala continua del plástico en la cadena de suministro. Si bien los bioplásticos y el contenido reciclado están creciendo, su penetración en el mercado sigue limitada por mayores costos y problemas de escalabilidad, lo que garantiza el liderazgo en ingresos de los plásticos.

Análisis de segmentos del tipo de distribución

El canal de distribución en línea está a punto de captar la mayor cuota de mercado de juegos y juguetes preescolares para 2035. Este segmento está determinado por la demanda de los consumidores de comodidad, amplia selección, transparencia de precios y la poderosa influencia del marketing digital y el contenido de unboxing. El crecimiento del canal se vio impulsado permanentemente por la pandemia, lo que generó una preferencia sostenida por el comercio electrónico. Una estadística clave proviene de los datos de la Oficina del Censo de EE. UU. de agosto de 2025, que indican que las ventas minoristas de comercio electrónico para el segundo trimestre de 2025 fueron de 304.200 millones de dólares, lo que representa un aumento del 1,4 % con respecto al primer trimestre de 2025. Esto refleja un ascenso significativo y constante, y una rápida expansión. Las marcas están invirtiendo fuertemente en sitios web de venta directa al consumidor (DTC) y modelos de suscripción, eludiendo el comercio minorista tradicional para obtener valiosos datos de los clientes y fidelizarlos, consolidando el comercio electrónico como la principal frontera minorista.

Análisis de segmentos de grupos de edad

Para 2035, se proyecta que el grupo de edad de 2 a 4 años domine este segmento. Este predominio se basa en la etapa crítica de rápido desarrollo cognitivo, lingüístico y motor, donde el juego es esencial para el aprendizaje. La demanda se ve impulsada por la inversión de padres y cuidadores en juguetes que promueven la preparación escolar, la resolución de problemas y el juego imaginativo. Los datos gubernamentales subrayan la magnitud económica de este grupo demográfico. A medida que el niño alcanza los 2 a 4 años, el gasto en juguetes, juegos y otros equipos aumenta considerablemente en categorías como juegos de construcción, rompecabezas avanzados y juguetes de simulación. Este gasto constante en el hogar, orientado a los hitos del desarrollo, consolida el dominio comercial de este grupo de edad en el mercado.

Nuestro análisis en profundidad del mercado de juegos y juguetes preescolares incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Material |

|

Canal de distribución |

|

Grupo de edad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de juegos y juguetes preescolares

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el actor dominante en el mercado de juegos y juguetes preescolares y se prevé que ocupe una cuota del 38,8% para 2035. El mercado está impulsado por el masivo crecimiento demográfico, el aumento de los ingresos familiares y la importante inversión en educación infantil temprana. India y China forman un núcleo dual: China impulsa la integración de la tecnología educativa, e India se ve impulsada por la vasta población joven y la creciente clase media. El principal impulsor regional es la política nacional que enfatiza el aprendizaje fundamental y la pedagogía basada en el juego, lo que impulsa estructuralmente la demanda. Por otro lado, Corea del Sur y Japón son los mercados de alto valor centrados en juguetes innovadores STEM/STEAM y con personajes con licencia. La adopción generalizada del comercio electrónico y las superaplicaciones para compras, respaldadas por la infraestructura digital del gobierno, impulsa y define el principal canal de distribución. Las preocupaciones por la sostenibilidad están aumentando la demanda y quedan relegadas a un segundo plano frente al precio y la funcionalidad en los segmentos impulsados por el volumen.

El mercado indio es uno de los de mayor expansión a nivel mundial, impulsado por su vasta y joven población y una clase media con aspiraciones en rápido crecimiento. La formalización de la educación temprana, a través de la Política Nacional de Educación de 2020, es una vía crucial. Un dato gubernamental clave que subraya la magnitud de las oportunidades es el demográfico: según datos del Ministerio de Educación, en 2022 la población estimada en el grupo de edad de 3 a 5 años superaba los 85.753.425 habitantes, lo que representa una inmensa base de consumidores. La urbanización y el crecimiento de las familias nucleares aumentan aún más el gasto por hijo. Si bien la sensibilidad al precio es alta en los mercados masivos, se observa un crecimiento simultáneo en los segmentos de comercio minorista de marca, educativo y organizado.

Proyecciones de población por género en el grupo de edad de 3 a 5 años

Estado | Niños | Chicas | Total |

Andhra Pradesh | 1403600 | 1294400 | 2698000 |

Bihar | 5422577 | 4588405 | 10008613 |

Gujarat | 2396321 | 2061356 | 4458326 |

Haryana | 1032800 | 881200 | 1915000 |

Madhya Pradesh | 3304620 | 2840166 | 6144740 |

Maharashtra | 3279267 | 2870533 | 6149800 |

Tamil Nadu | 1935800 | 1780000 | 3716000 |

Fuente: Ministerio de Educación 2022

El mercado chino se define por la premiumización y una fuerte alineación con la política educativa nacional, incluso en un contexto de disminución de la natalidad. La demanda se concentra en juguetes de alta calidad que fomenten el desarrollo cognitivo, ya que los padres invierten más por hijo. Las iniciativas gubernamentales son fundamentales; las directrices de la Comisión Nacional de Salud y el XIV Plan Quinquenal apoyan explícitamente el desarrollo de la industria del cuidado infantil. Esto crea un canal B2B estructurado para los recursos educativos. Un indicador estadístico clave es la inversión. Según el Ministerio de Educación de China, en 2022, el gasto nacional en educación alcanzó los 6.132.914 billones de RMB, lo que supone un aumento del 5,97 % con respecto al año anterior. Esta inversión pone de relieve la tendencia a la premiumización comercial, que permite a los fabricantes centrarse en productos innovadores con mayor margen de beneficio.

Perspectivas del mercado de América del Norte

América del Norte se está expandiendo rápidamente en el mercado de juegos y juguetes preescolares y se espera que crezca a una CAGR del 3,9% para 2035. El alto gasto por niño y la sólida regulación impulsan el mercado. Los impulsores clave incluyen una inversión federal y estatal sustancial en programas públicos de preescolar, que institucionalizan la demanda de juguetes educativos. Estados Unidos y Canadá están impulsando el mercado. El Departamento de Educación de Estados Unidos presupuesta mil millones anualmente para subvenciones de aprendizaje temprano. Una tendencia principal es la integración de los principios STEM/STEAM en el juego, impulsada por iniciativas educativas nacionales. Al mismo tiempo, la sólida penetración del comercio electrónico con la Oficina del Censo de Estados Unidos indica que la penetración anual del comercio electrónico es alta y proporciona la distribución. La demanda se bifurca cada vez más entre productos con licencia para el mercado masivo y juguetes premium, sostenibles o de final abierto que atienden los valores parentales en torno al desarrollo y la seguridad.

El mercado estadounidense de juegos y juguetes preescolares se define por el alto poder adquisitivo de los consumidores y un fuerte enfoque político en la educación de la primera infancia. Una tendencia principal es la relación directa entre la financiación federal y la demanda institucional. El informe del Fondo para los Primeros Cinco Años de marzo de 2021 indica que los presupuestos anuales del Departamento de Educación de EE. UU. asignan fondos significativos, como los mil millones de dólares estadounidenses para el programa Head Start, asignados en función de la matrícula de las agencias, para la creación de vacantes o la ampliación de la capacidad de las aulas, la modernización de materiales en las instalaciones existentes y la compra de nuevas herramientas de juego para el desarrollo y juguetes apropiados para cada edad. Los programas también apoyan el aumento de la compra institucional de juguetes educativos y materiales de juego en miles de centros preescolares financiados con fondos federales. Además, la demanda parental está cada vez más segmentada, con el crecimiento de los juguetes centrados en STEM, respaldados por los objetivos educativos nacionales, y de los productos sostenibles, lo que refleja las tendencias ambientales más amplias de consumo.

El mercado canadiense se caracteriza por una sólida gobernanza provincial en materia de educación y un marcado enfoque demográfico en la inmigración. Un factor clave es la sustancial inversión gubernamental en educación temprana universal y cuidado infantil, una iniciativa federal-provincial que busca minimizar las tarifas y crear nuevos espacios, aumentando así los entornos de juego estructurados. El Ministerio de Empleo y Desarrollo Social de Canadá administra mil millones de dólares en fondos del ELCC, lo que influye directamente en las adquisiciones institucionales. Las tendencias incluyen una creciente demanda de juguetes bilingües y multiculturales que reflejen la diversidad de la población canadiense, una prioridad en la política nacional de multiculturalismo. Canadá importó más de 1.660 millones de dólares en juguetes en 2023, según el informe de la OEC. Además, la preferencia del consumidor se alinea con altos estándares de seguridad y medioambientales, que a menudo superan las regulaciones federales. El mercado también se define por la preferencia por los juguetes para actividades al aire libre, respaldados por diversas campañas de organizaciones como la Sociedad Canadiense de Pediatría, que promueven la actividad física e influyen en la demanda estacional y por categoría.

Perspectivas del mercado europeo

El mercado europeo se caracteriza por sus altos estándares regulatorios y un fuerte énfasis en la seguridad y la sostenibilidad del valor educativo. La demanda es estable y está impulsada por el poder adquisitivo establecido del consumidor y la sólida inversión pública en sistemas de educación y cuidado de la primera infancia. Un factor clave a nivel regional es el marco político de la Unión Europea, incluido el Pilar Europeo de Derechos Sociales, que aboga por el acceso universal a una educación infantil de calidad, institucionalizando así la demanda de recursos educativos. Un dato significativo en materia de educación infantil es el compromiso de la UE con la Garantía Infantil Europea, que busca sacar a los niños de la pobreza e incluye el acceso a la educación temprana, lo que indirectamente apoya el mercado. Además, los juguetes híbridos digitales y físicos que apoyan el aprendizaje de las áreas STEM están ganando terreno, aunque su desarrollo está regulado por estrictas leyes de privacidad de datos (RGPD).

Alemania se prevé que sea el mayor inversor en el mercado europeo de juegos y juguetes preescolares para 2035. El principal motor de crecimiento reside en su sólida base económica y en una completa infraestructura de guarderías financiada con fondos públicos. El derecho a una plaza de guardería para niños mayores de un año, establecido por la ley de expansión de Kita, garantiza una demanda institucional constante y de alto volumen de juguetes educativos. Además, la sólida ley alemana de seguridad de productos y su alineamiento con las directivas ecológicas de la UE impulsan la demanda de productos sostenibles de alta calidad que apoyan a los segmentos premium. Los datos de la Comisión Europea de abril de 2025 indican que, en 2024, las estadísticas de financiación indican que el sector público destinó 46 500 millones de euros a la educación y el cuidado de la primera infancia, lo que sustenta este ecosistema.

El Reino Unido mantendrá una cuota de mercado líder gracias a su gran tamaño y a la importante inversión en la primera infancia, a pesar de la incertidumbre económica. La ampliación de las horas de guardería gratuita para incluir a los niños más pequeños es un factor clave en la política educativa. La inversión del Departamento de Educación en formación y recursos para el personal de la primera infancia influye directamente en las normas de contratación. Una tendencia importante es la creciente demanda de juguetes físicos con tecnología avanzada que fomenten la alfabetización digital temprana, dentro de marcos como el currículo de la Etapa Básica de la Primera Infancia del Reino Unido. Datos de apoyo provienen de la Oficina Nacional de Estadística (ONS), que realiza un seguimiento del gasto de los hogares en ocio y cultura, una categoría que incluye juguetes, lo que demuestra la resiliencia del gasto familiar en este ámbito.

Principales actores del mercado de juegos y juguetes preescolares:

- Hasbro (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Mattel (EE. UU.)

- Grupo LEGO (Dinamarca)

- Bandai Namco Holdings (Japón)

- Melissa y Doug (EE. UU.)

- Ravensburger (Alemania)

- Grupo Simba Dickie (Alemania)

- Compañía TOMY (Japón)

- Playmobil (Geobra Brandstätter GmbH, Alemania)

- VTech Holdings (Hong Kong)

- Niños II (EE. UU.)

- Juguetes de alce (Australia)

- Juegos Goliat (Bélgica/Países Bajos)

- Escuela de diversión (India)

- Sonokong Co. (Corea del Sur)

- Young Toys (Corea del Sur)

- Fisher-Price (EE. UU.)

- My-Toys Manufacturing Sdn Bhd (Malasia)

- Hamleys (India)

- Spin Master (Canadá)

- Hasbro utiliza sus marcas de entretenimiento líderes, como Play-Doh, y sus licencias de franquicia para impulsar su crecimiento. Estratégicamente, se centra en la integración del juego físico digital mediante juguetes conectados a aplicaciones y plataformas de comercio electrónico directo al consumidor para fomentar la interacción y el desarrollo de productos basado en datos. En 2024, la compañía generó un flujo de caja operativo de 847 millones de dólares, lo que representa una mejora interanual de 122 millones de dólares.

- Mattel es un actor dominante en el mercado con marcas icónicas como Fisher-Price y Thomas & Friends. Sus iniciativas clave incluyen un fuerte impulso a la sostenibilidad con materiales reciclados, la expansión del contenido de juegos digitales a través de su propiedad intelectual y el uso de canales minoristas directos para recopilar información del consumidor y fomentar la fidelidad a la marca. La empresa conjunta de juegos móviles de Mattel163 con NetEase continuó creciendo y superó los 200 millones de dólares en ingresos.

- El Grupo LEGO mantiene su liderazgo en el mercado con su sistema DUPLO. Su estrategia se centra en la innovación de materiales sostenibles para sus ladrillos, creando experiencias digitales inmersivas que complementan los sets físicos y ampliaciones estratégicas del juego educativo mediante colaboraciones y las iniciativas de la Fundación LEGO.

- Bandai Namco Holdings compite en el mercado con líneas como Tomica y juguetes de personajes licenciados. Su estrategia principal aprovecha las sinergias entre su división de juguetes y su amplia cartera de propiedad intelectual de videojuegos y anime, centrándose en la narrativa multiplataforma, el desarrollo de juguetes interactivos y la conquista de los mercados asiáticos de alto crecimiento.

- Melissa & Doug se ha forjado un nicho de mercado importante al promover el juego de madera, sin pantallas y de final abierto. Sus iniciativas estratégicas se centran exclusivamente en este principio, priorizando la calidad de la artesanía, el valor educativo y aprovechando la demanda de los padres de alternativas a los juguetes digitales y de plástico.

A continuación se muestra una lista de los actores clave que operan en el mercado global de juegos y juguetes preescolares:

La industria global de juegos y juguetes preescolares es intensamente competitiva y está dominada por gigantes como LEGO, Mattel y Hasbro, junto con importantes empresas especializadas como Melissa & Doug. Las estrategias clave incluyen una integración física digital agresiva mediante realidad aumentada y juguetes conectados a aplicaciones para mejorar el juego. También se está produciendo un cambio importante hacia la sostenibilidad con iniciativas para materiales reciclados y empaques ecológicos. Además, la concesión estratégica de licencias de las franquicias de medios infantiles más populares es vital para la visibilidad de la marca, mientras que los canales directos al cliente y la expansión a mercados de alto crecimiento en Asia se priorizan para el crecimiento y la resiliencia ante las disrupciones del comercio minorista. Asimismo, las empresas están expandiendo su ubicación geográfica mediante fusiones y adquisiciones. Por ejemplo, en enero de 2024, Spin Master completó la adquisición de Melissa & Doug, una marca de confianza en juegos para la primera infancia.

Panorama corporativo del mercado:

Desarrollos Recientes

- En mayo de 2025, Funskool India Limited lanzó una nueva y emocionante línea de juguetes y juegos diseñados para mantener a los niños entretenidos e inspirados creativamente durante todo el verano.

- En mayo de 2024, la marca británica de juguetes WOW Toys (NAD Developments Limited) fue adquirida por SMART TOYS AND GAMES (Smart Industries NV). SMART tiene su sede en Bélgica y filiales en el Reino Unido y EE. UU.

- Report ID: 8294

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.