Perspectivas del mercado de equipos de calidad de energía:

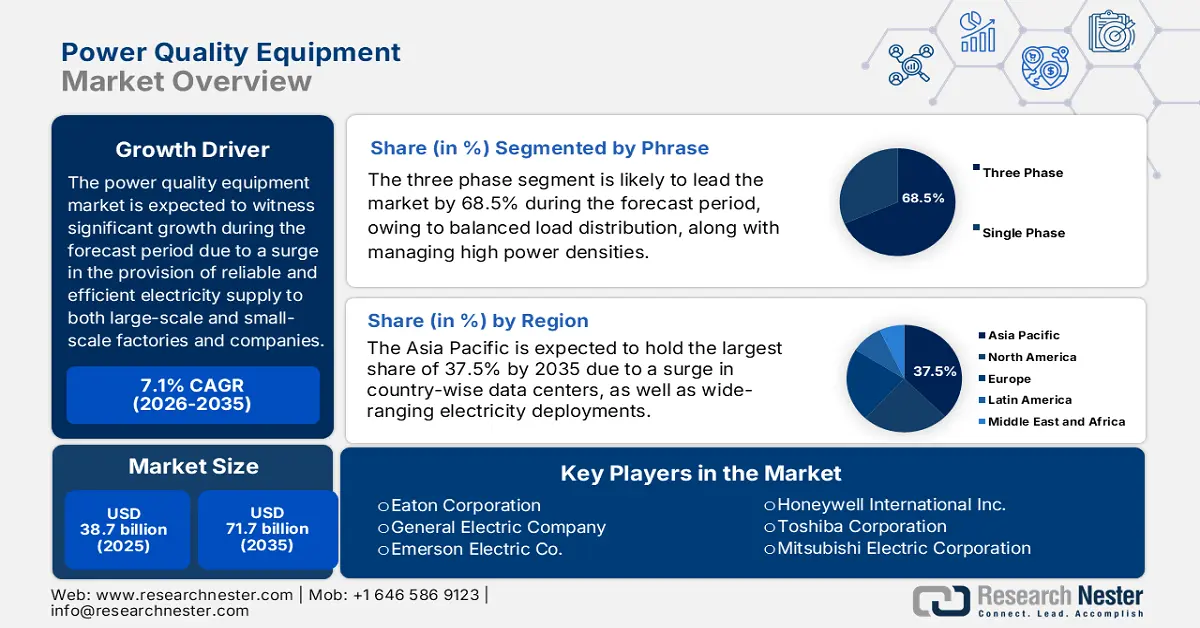

El tamaño del mercado de equipos de calidad de energía superó los 38.700 millones de dólares en 2025 y se estima que alcanzará los 71.700 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,1 % durante el período de pronóstico, es decir, 2026-2035. En 2026, se estima que el tamaño de la industria de equipos de calidad de energía alcanzará los 41.400 millones de dólares.

El mercado internacional garantiza un suministro eléctrico eficiente, fiable y estable al combatir problemas como transitorios, armónicos y caídas de tensión. Con la creciente dependencia de los sectores globales de la integración de energías renovables, la automatización y la electrónica sensible, la demanda de soluciones innovadoras para la calidad de la energía también está en aumento. Según un artículo publicado por la AIE en 2025, la presencia de fuentes renovables para la generación de electricidad sigue en expansión, y se proyecta que la capacidad mundial se duplicará para finales de 2030, lo que representa un aumento de 4.600 GW. En relación con este aumento, la energía solar fotovoltaica (FV) representa casi el 80% del incremento total, seguida de la geotérmica, la bioenergía, la eólica y la hidroeléctrica, lo que la convierte en la energía idónea para impulsar el crecimiento y la expansión del mercado a nivel mundial.

Crecimiento de la capacidad de electricidad renovable por tecnología (2013-2030)

Tipo de capacidad renovable | 2013-2018 (GW) | 2019-2024 (GW) | 2025-2030 (GW) |

Energía solar fotovoltaica | 438 | 1.622 | 3.546 |

Viento | 298 | 566 | 873 |

Energía hidroeléctrica | 205 | 138 | 154 |

Otro | 52 | 48 | 32 |

Participación de PV | 44% | 68% | 77% |

Fuente: Organización IEA

Además, la integración con el Internet de las Cosas (IoT) y las redes inteligentes, la adopción de energías renovables, la electrificación de los procesos industriales, la expansión de los centros de datos y las estrategias de economía circular y sostenibilidad son otros factores que están impulsando el mercado global de equipos de calidad de energía. Según un informe de datos publicado por la Organización IEA en 2025, el aspecto de la infraestructura digitalizada avanzada ha ganado prominencia en las redes eléctricas, con un crecimiento de casi el 7% en la inversión a partir de 2022. La industria de la distribución abastece casi el 75% de la inversión total, lo que está impactando positivamente el crecimiento y la expansión del mercado. Además, la Comisión Europea actualmente espera casi 584 mil millones de euros (633 mil millones de dólares) de inversión en la red eléctrica para finales de 2030. Simultáneamente, China ha expandido y modernizado rápidamente sus redes eléctricas con 442 mil millones de dólares en financiación, y Estados Unidos declaró el Programa de Asociación Innovadora para la Resiliencia de la Red (GRIP), con 10,5 mil millones de dólares como una oportunidad de financiación.

Clave Equipos de calidad de energía Resumen de Perspectivas del Mercado:

Perspectivas regionales:

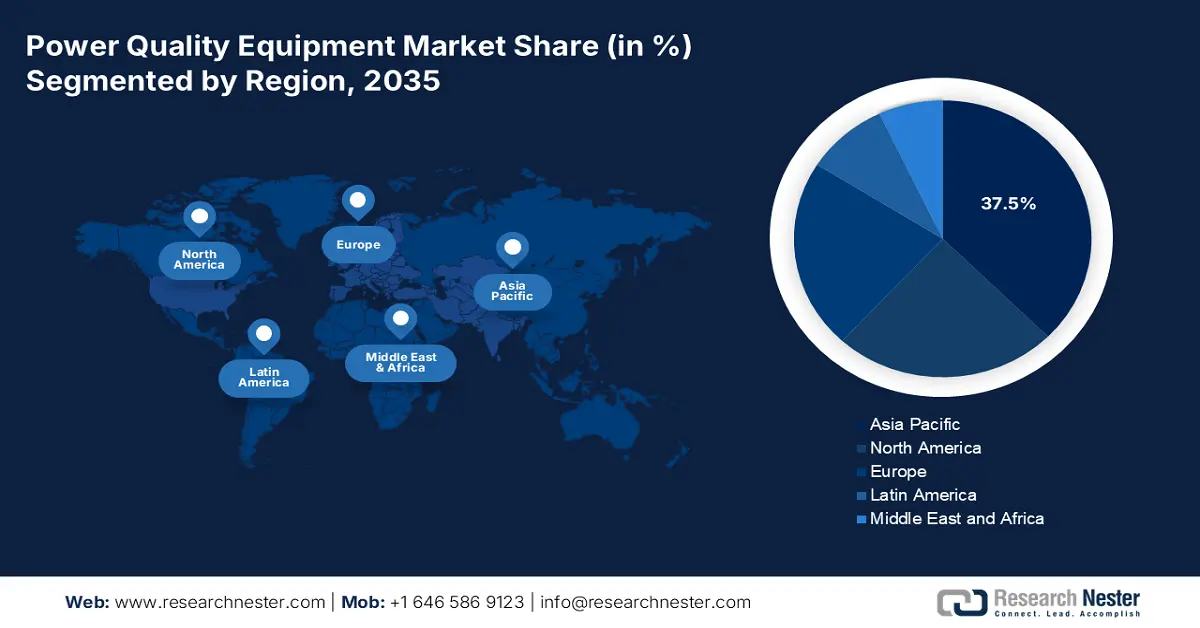

- Se espera que para 2035, la región de Asia Pacífico alcance una participación del 37,5% en el mercado de equipos de calidad energética, sostenida por la expansión de los centros de datos y la rápida urbanización de las principales economías de la región.

- Se proyecta que Europa avanzará al ritmo más rápido entre 2026 y 2035, apoyada por la digitalización de la red, normas de cumplimiento estrictas y la aceleración de la electrificación industrial.

Información sobre segmentos:

- Se proyecta que el segmento trifásico en el mercado de equipos de calidad de energía tendrá una participación del 68,5 % para 2035, impulsado por su eficiencia superior, cargas equilibradas y gran idoneidad para entornos industriales de alta potencia.

- Se prevé que el segmento de servicios públicos/distribución primaria tendrá la segunda participación más grande durante 2026-2035, fortalecido por los crecientes requisitos de estabilización de las redes de media tensión e integración de energías renovables.

Tendencias clave de crecimiento:

- Aumento de la robótica y la automatización

- Aumento de la demanda de suministro eléctrico ininterrumpido

Principales desafíos:

- Aumento de los gastos de inversión inicial

- La ausencia de estandarización y complejidad regulatoria

Actores clave: Siemens AG (Alemania), Schneider Electric SE (Francia), Eaton Corporation (EE. UU.), General Electric Company (EE. UU.), Emerson Electric Co. (EE. UU.), Honeywell International Inc. (EE. UU.), Toshiba Corporation (Japón), Mitsubishi Electric Corporation (Japón), Fuji Electric Co., Ltd. (Japón), Hyundai Electric & Energy Systems Co., Ltd. (Corea del Sur), LS Electric Co., Ltd. (Corea del Sur), Hitachi, Ltd. (Japón), Crompton Greaves Power and Industrial Solutions Limited (India), Kirloskar Electric Company Limited (India), Wilson Transformer Company (Australia), NHP Electrical Engineering Products Pty Ltd (Australia), Tenaga Nasional Berhad (Malasia), Meiden Singapore Pte Ltd (Singapur), Hyosung Heavy Industries Corporation (Corea del Sur).

Global Equipos de calidad de energía Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 38.700 millones

- Tamaño del mercado en 2026: 41.400 millones de dólares

- Tamaño proyectado del mercado: USD 71.700 millones para 2035

- Previsiones de crecimiento: 7,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 37,5 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, Indonesia, Vietnam, México

Last updated on : 12 December, 2025

Mercado de equipos de calidad de la energía: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la robótica y la automatización: La robótica y las líneas de producción automatizadas son extremadamente sensibles a las caídas de tensión y armónicas, lo que explica la gran demanda en el mercado de equipos de calidad de la energía. Estos equipos garantizan un funcionamiento fluido, además de reducir los desechos y los tiempos de inactividad. Según un informe publicado por el IFR en septiembre de 2024, 4.281.585 unidades operan en fábricas de diferentes países, lo que representa un aumento del 10 %. Además, las instalaciones anuales han superado con creces las expectativas, y por región, el 70 % del total de robots recientemente integrados se ha instalado con éxito en Asia, el 10 % en América y el 17 % en Europa. Por lo tanto, existe una gran demanda de un suministro eléctrico fluido, lo que ha impulsado el crecimiento continuo del mercado.

- Aumento de la demanda de suministro eléctrico ininterrumpido: La presencia de industrias críticas, como la manufactura, las tecnologías de la información y la atención médica, exige energía continua, lo que está impulsando gradualmente el mercado a nivel internacional. Por ejemplo, según un artículo publicado por el Gobierno del PIB en agosto de 2025, India ha generado con éxito la impresionante cifra de 108.494 GWh de energía solar. Además, la capacidad solar total del país se situó en 119,0 GW en 2025, que comprende 90,9 GW de plantas solares terrestres, 5,0 GW de instalaciones solares aisladas de la red, 3,0 GW de proyectos híbridos y 19,8 GW de sistemas de tejado conectados a la red, lo que facilita la expansión del mercado en diferentes países.

- Normas y regulaciones gubernamentales: La disponibilidad de políticas que exigen la confiabilidad y eficiencia energética impulsa cada vez más la adopción internacional del mercado de equipos de calidad de energía. Según un artículo publicado por el Gobierno de Canadá en agosto de 2025, la demanda mundial de electricidad está creciendo casi un 50%, lo que proyecta que las regulaciones en Canadá reducirán aproximadamente 181 megatones de emisiones acumuladas de gases de efecto invernadero entre 2040 y 2050. Además, más del 80% de la electricidad del país proviene de fuentes renovables y sin emisiones, como la eólica, la nuclear, la hidroeléctrica y la solar. Además, en Columbia Británica se genera un total de 58,4 TWh de electricidad, seguidos por 55,5 TWh en Alberta, lo que indica un panorama optimista para el desarrollo del mercado.

Desafíos

- Aumento de los gastos de inversión inicial: La presencia de equipos de calidad de energía, como sistemas SAI, filtros de armónicos y compensadores estáticos VAR, requiere un capital inicial considerable. Además, para las pequeñas y medianas empresas (PYME), estos gastos pueden resultar prohibitivos, especialmente cuando los márgenes son reducidos. Asimismo, las grandes organizaciones y las empresas de servicios públicos tienden a justificar las inversiones debido a su escala y al cumplimiento normativo, mientras que las PYME suelen retrasar la adopción, exponiéndose a riesgos de tiempo de inactividad y daños en los equipos. Por lo tanto, este desafío particular se ve agravado por el hecho de que el retorno de la inversión (ROI) no siempre es inmediato, y los beneficios, como la reducción del tiempo de inactividad, la optimización de la eficiencia y los ahorros por incumplimiento, se acumulan con el tiempo, lo que genera una brecha en el crecimiento del mercado.

- La ausencia de estandarización y la complejidad regulatoria: Las normas en el mercado de equipos de calidad de la energía varían considerablemente entre regiones, lo que genera riesgos de incumplimiento para fabricantes y usuarios finales. Por ejemplo, las normas IEEE predominan en Norteamérica, mientras que las políticas IEC son cada vez más frecuentes en Europa y Asia. Esta fragmentación ha obligado a las organizaciones a adaptar sus equipos a diferentes mercados, lo que incrementa los gastos de producción y complica las cadenas de suministro globales. Además, los marcos regulatorios evolucionan rápidamente, ya que los gobiernos exigen mandatos estrictos de eficiencia energética y fiabilidad. Además, los fabricantes deben adaptar constantemente sus diseños para cumplir con los requisitos de cumplimiento más recientes, lo que incrementa los gastos de investigación y desarrollo y ralentiza el lanzamiento de productos.

Tamaño y pronóstico del mercado de equipos de calidad de energía:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,1% |

|

Tamaño del mercado del año base (2025) |

38.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

71.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de equipos de calidad de energía:

Análisis de segmentos de fase

Se prevé que el segmento trifásico, que forma parte de esta fase, alcance la mayor participación del mercado, con un 68,5%, para finales de 2035. Este auge se debe en gran medida a su prevalencia, derivada de una eficiencia superior, una distribución equilibrada de la carga y una gran capacidad para gestionar y administrar altas densidades de potencia, en comparación con los sistemas monofásicos. Además, las instalaciones industriales y de fabricación, los centros de datos y las operaciones a gran escala dependen en gran medida de las arquitecturas trifásicas para alimentar eficazmente motores, variadores y equipos de proceso continuo. Asimismo, las caídas de tensión, los armónicos y los transitorios son más pronunciados en estos entornos, lo que requiere soluciones innovadoras de mitigación, como filtros de armónicos, compensadores estáticos VAR y sistemas SAI, lo que lo convierte en un factor clave para impulsar el segmento a nivel mundial.

Análisis de segmentos del tipo de instalación

Según el tipo de instalación, se proyecta que el segmento de servicios públicos/distribución primaria en el mercado de equipos de calidad de energía represente la segunda mayor participación durante el período de pronóstico. El crecimiento de este segmento está impulsado en gran medida por la demanda de estabilizar las redes de media tensión, integrar las energías renovables y garantizar un suministro eléctrico confiable en las redes industriales y comerciales. Además, las empresas de servicios públicos están experimentando un aumento en los desafíos derivados de los recursos energéticos distribuidos, la electrificación del transporte y el aumento de la demanda máxima, todo lo cual ha incrementado considerablemente los riesgos de caídas de tensión, armónicos y transitorios. Además, los equipos de calidad de energía, como los compensadores estáticos VAR, los filtros armónicos y los innovadores sistemas de monitoreo, se están implementando significativamente en subestaciones y alimentadores para mantener la estabilidad de la red, lo que denota un impacto positivo en la exposición del mercado a nivel global.

Análisis del segmento de clasificación de potencia

Para finales de 2035, se prevé que el subsegmento de sistemas de más de 1 MVA, que forma parte del segmento de potencia nominal, ocupe la tercera mayor cuota de mercado. El desarrollo de este subsegmento se ve impulsado en gran medida por su importancia para gestionar con cuidado la alta potencia aparente de las infraestructuras industriales, subestaciones y redes de transmisión a gran escala. Esta mayor capacidad es crucial para proteger los equipos críticos contra daños, garantizar la fiabilidad del sistema y gestionar perturbaciones eléctricas significativas. Según un informe publicado por el Ministerio de Energía en abril de 2024, la generación eléctrica total proviene de fuentes renovables, con 1.739,0 BU frente a las 1.624,4 BU generadas, lo que representa un crecimiento del 7,0 % en India entre 2023 y 2024. Además, el país cuenta con la red síncrona más grande, con 194.208 km de circuito y 720.534 MVA de capacidad de transformación, lo que la convierte en la opción ideal para impulsar el segmento en su conjunto.

Nuestro análisis en profundidad del mercado de equipos de calidad de energía incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fase |

|

Tipo de instalación |

|

Clasificación de potencia |

|

Uso final |

|

Problema de energía mitigado |

|

Tipo de equipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de equipos de calidad de energía

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia Pacífico alcance la mayor cuota de mercado, con un 37,5%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida al crecimiento de los centros de datos en el Sudeste Asiático, Corea del Sur, Japón, India y China, junto con una rápida urbanización. Además, las amplias implantaciones de electrónica de potencia, las demandas de tiempo de actividad orientadas a la misión en electrónica y productos químicos, y la digitalización de la red también impulsan el crecimiento del mercado. Según un artículo publicado por la Organización de la Energía Atómica Internacional (AIE) en septiembre de 2025, la demanda de electricidad en el Sudeste Asiático ha aumentado más del 7% a partir de 2024, casi el doble de la media internacional. Además, con un potencial eólico y solar aproximado de 20 TW, equivalente a casi 55 veces la capacidad energética actual de la región, se está consolidando gradualmente.

El mercado chino de equipos de calidad de energía está experimentando un crecimiento significativo, gracias a la continua modernización de la red eléctrica y a la expansión de las bases manufactureras, electrónicas y químicas. Según un artículo publicado por la Oficina de Información del Consejo de Estado en septiembre de 2025, el país se ha fijado el objetivo de lograr un aumento anual promedio superior al 5% en el valor agregado de las industrias química y petroquímica para finales de 2025. Además, según un artículo del Consejo de Estado de febrero de 2023, la generosa inversión en materias primas químicas y la fabricación de productos aumentó un 19% interanual, lo que representa un aumento de 7,4 puntos porcentuales por encima del promedio de todos los sectores. Asimismo, este sector en particular mejora continuamente su estructura comercial, con exportaciones de productos químicos orgánicos que alcanzan los 80.700 millones de dólares, lo que representa un aumento del 17% interanual, lo que impacta positivamente el crecimiento del mercado en el país.

El mercado indio también está creciendo gracias al aumento de las inversiones en centros de datos, lo que ha incrementado las demandas de calidad energética, la integración agresiva de energías renovables y la rápida expansión de la red. Según un artículo publicado por el Ministerio de Energía en julio de 2025, la red de transmisión de POWERGRID abarcaba aproximadamente 180.239 ckm de líneas de transmisión de extra alta tensión (EHV) y constituía 283 EHV, lo que finalmente ha alcanzado una capacidad de transformación de 564.961 MVA. Además, el gobierno del país posee una participación significativamente mayoritaria, con el 51,3%, junto con una facturación de 47.459 millones de rupias, 14.521 millones de rupias en beneficios netos y 2.90.715 millones de rupias en activos fijos brutos. Asimismo, la organización logró constantemente una disponibilidad de red superior al 99% mediante la implementación efectiva de técnicas de mantenimiento y operación de última generación, lo que impulsó su presencia en el mercado.

Perspectivas del mercado europeo

Se espera que Europa, en el mercado de equipos de calidad de la energía, se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región está impulsado en gran medida por la digitalización de las redes, el estricto cumplimiento de la calidad de la energía en las industrias de proceso y la electrificación industrial. Según un artículo publicado por la Comisión Europea en 2024, el Pacto Verde regional se ha propuesto reducir las emisiones en casi un 50 % para finales de 2030, cifra que aumentará al 55 %, al tiempo que cumple legalmente el objetivo de neutralidad para 2050 a través de la Ley del Clima nacional. Esto ha impulsado eficazmente una transición limpia que protege a la población y al planeta, es socialmente justa y económicamente sólida. Además, esto es posible gracias a la provisión de un fondo de 275 000 millones de euros para inversiones limpias, de los cuales el 42 % se destina significativamente a la acción climática, lo que está impulsando el mercado en la región.

Alemania está ganando cada vez más presencia en el mercado de equipos de calidad de energía debido a la existencia de cumplimiento ambiental que requiere una calidad de energía adecuada para controles, ventilación y monitoreo, una estricta seguridad de procesos, un despliegue integral de electrónica de potencia y la expansión de las industrias de proceso continuo. Según un artículo publicado por Fraynhofer en enero de 2025, la generación neta total de electricidad pública a partir de fuentes de energía renovables alcanzó el 62,7% en 2024. Además, la generación de energía solar también alcanzó los 72,2 teravatios-hora en el mismo año, junto con una expansión en la energía fotovoltaica, lo que continúa aumentando los objetivos del gobierno federal. Además, la electricidad equilibrada e importada del país también aumentó a 24,9 teravatios-hora, lo que denota una perspectiva optimista para el crecimiento general del mercado.

Francia, en el mercado de equipos de calidad de la energía, también se está desarrollando gracias a la electrificación de los procesos industriales, la economía circular y un mayor apoyo de las políticas de eficiencia. Además, como se indica en un informe publicado por el Gobierno de la EIA en julio de 2025, el suministro transfronterizo de electricidad aumentó un 48 % en 2024, pasando de 70 TWh en 2023 a 103 TWh en 2024. Además, la generación eléctrica total del país aumentó 45 TWh ese mismo año, mientras que el consumo total se mantuvo prácticamente estable. Además, la energía nuclear se considera una fuente de electricidad importante, representando casi el 65 % de la producción eléctrica total, y el país cuenta actualmente con 57 reactores nucleares. Por lo tanto, este mayor enfoque en la electricidad, posible gracias al suministro continuo, está impulsando rápidamente el mercado nacional, así como el de toda la región europea.

Exportación e importación de electricidad en países europeos en 2023

Países | Exportación (USD) | Importación (USD) |

Francia | 9.2 mil millones | 3.1 mil millones |

Alemania | 6.2 mil millones | 8.1 mil millones |

Suiza | 4.9 mil millones | 4 mil millones |

Austria | 3.5 mil millones | 2.3 mil millones |

España | 2.8 mil millones | 1.4 mil millones |

Noruega | 2.7 mil millones | 715 millones |

Países Bajos | 2.6 mil millones | 2 mil millones |

Suecia | 2.6 mil millones | 541 millones |

Fuente: OEC

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano experimentará un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se ve impulsado en gran medida por la presencia de sectores de procesos continuos, centros de datos y una mayor penetración de la automatización. Además, según un informe publicado por el gobierno de la CISA en febrero de 2023, existen 11 128 plantas de fabricación de productos químicos en EE. UU., y Texas se considera el principal exportador de productos químicos, representando con creces el 30 % de las exportaciones totales de este sector. Por otro lado, el 68 % de la infraestructura de fabricación de productos químicos pertenece, y también es operada, en gran medida, por pequeñas y medianas empresas, que emplean a más de 500 personas. California, Ohio y Pensilvania también son estados con una gran concentración de instalaciones, lo que está impactando positivamente en el crecimiento del mercado.

El mercado estadounidense está cobrando cada vez más impulso gracias a su rol en infraestructuras críticas, el cumplimiento normativo en materia de seguridad, las tendencias de producción, las estrategias de la industria química, el gasto público y las directrices en materia de seguridad e infraestructura. Como se indica en un artículo publicado por la Organización ASC en febrero de 2023, la producción química del país creció significativamente un 3,9 % en 2022, mientras que la producción química representó el 12 % en 2023. Además, el empleo en el sector químico experimentó un aumento gradual, con un incremento de las nóminas de más de 15 000 trabajadores en 2022. Como resultado, los trabajadores del sector químico se mantienen como los mejor pagados de la industria manufacturera, con ingresos superiores a los 90 000 USD. Asimismo, la inversión en capital de la industria química también aumentó un 9 %, alcanzando los 33 500 millones de USD, impulsando así la expansión del mercado.

El mercado de equipos de calidad de energía en Canadá también está creciendo debido a la automatización y modernización industrial, la implementación de mandatos de eficiencia energética, el aumento en la integración de energías renovables, el gasto gubernamental y los programas de sostenibilidad, así como la digitalización de infraestructuras y centros de datos. Según un artículo publicado por el Gobierno de Canadá en agosto de 2025, se espera que el producto interno bruto (PIB) de energía limpia del país alcance los 107 000 millones de dólares, impulsado por 58 000 millones de dólares en inversiones anuales para finales de 2030 y más de 600 000 oportunidades de empleo. Además, se espera que, durante los próximos cinco años, la transición del país hacia una economía baja en carbono para finales de 2050 genere casi 10 000 nuevas vacantes de empleo. Asimismo, la población está más centrada en la electrificación limpia, por lo que se espera que el 84 % de los hogares reduzca sus gastos energéticos para finales de 2035.

Actores clave del mercado de equipos de calidad de energía:

- ABB Ltd. (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Siemens AG (Alemania)

- Schneider Electric SE (Francia)

- Eaton Corporation (EE. UU.)

- General Electric Company (EE. UU.)

- Emerson Electric Co. (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Toshiba Corporation (Japón)

- Mitsubishi Electric Corporation (Japón)

- Fuji Electric Co., Ltd. (Japón)

- Hyundai Electric & Energy Systems Co., Ltd. (Corea del Sur)

- LS Electric Co., Ltd. (Corea del Sur)

- Hitachi, Ltd. (Japón)

- Crompton Greaves Power and Industrial Solutions Limited (India)

- Compañía Eléctrica Kirloskar Limitada (India)

- Compañía de transformadores Wilson (Australia)

- Productos de ingeniería eléctrica NHP Pty Ltd (Australia)

- Tenaga Nasional Berhad (Malasia)

- Meiden Singapore Pte Ltd (Singapur)

- Hyosung Heavy Industries Corporation (Corea del Sur)

- ABB ha creado con éxito sistemas modulares de almacenamiento de energía marina, fácilmente diseñados para buques híbridos y totalmente eléctricos. Sus soluciones integran baterías con diésel, gas o pilas de combustible, lo que permite la reducción de picos de demanda, el respaldo de emergencia y la reducción de emisiones para transbordadores y buques de alta mar. Los sistemas de baterías marinas de la organización se están adoptando ampliamente en la electrificación del transporte marítimo de corta distancia en Europa.

- Siemens AG ofrece soluciones de electrificación marina que incluyen la integración de baterías para sistemas híbridos de propulsión y auxiliares. La empresa se centra en la descarbonización y la digitalización, apoyando a buques comerciales, buques de guerra y submarinos con tecnologías eléctricas y de baterías avanzadas. Las iniciativas de Siemens en materia de baterías marinas se alinean con los objetivos de reducción de emisiones impulsados por Europa.

- Schneider Electric SE ofrece soluciones EcoStruxure Marine mediante la integración de almacenamiento de baterías para mejorar la eficiencia de los buques y la gestión de su ciclo de vida. Los sistemas de la organización priorizan la sostenibilidad, la seguridad operativa y la reducción de emisiones, de acuerdo con las regulaciones de la OMI. Las tecnologías de baterías marinas de Schneider están posicionadas para impulsar el ahorro energético y el cumplimiento normativo en el transporte marítimo internacional.

- Eaton Corporation contribuye eficazmente al mercado mediante la gestión de energía y la integración del almacenamiento de energía. Sus soluciones se centran en la fiabilidad, la seguridad y la eficiencia de los buques híbridos-eléctricos, apoyando aplicaciones de defensa y comerciales. Los sistemas de baterías marinas de Eaton están diseñados para optimizar el uso de la energía y prolongar la autonomía operativa.

- General Electric Company es proactiva en la adopción de baterías, especialmente para buques de defensa y grandes buques comerciales. Sus iniciativas en baterías se centran en sistemas de propulsión híbridos y de iones de litio para reducir el consumo de combustible y las emisiones. Las tecnologías de baterías marinas de GE están alineadas con los objetivos globales de sostenibilidad y los programas de modernización naval.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de equipos de calidad de energía es muy competitivo, con la presencia de corporaciones multinacionales como ABB, Siemens, Schneider Electric, Eaton y Mitsubishi Electric, que dominan con facilidad gracias a su escala, innovación y redes de distribución globales. Entretanto, las estrategias tácticas incluyen la digitalización de los sistemas de energía, la integración de soluciones de monitorización basadas en IoT y la expansión hacia proyectos de energías renovables y redes inteligentes. Organizaciones con sede en Asia, como Crompton Greaves, LS Electric y Toshiba, están fortaleciendo significativamente sus posiciones mediante programas industriales impulsados por el gobierno y centros de fabricación regionales. Además, en diciembre de 2025, Mitsubishi Electric Corporation declaró haber creado con éxito una IA basada en la física que puede estimar con precisión la degradación de los equipos utilizando datos de entrenamiento mínimos. Basada en esta tecnología, la estrategia de IA neurofísica de la compañía ha hecho hincapié en la seguridad y la dependencia del mundo físico, lo que la hace adecuada para el mercado global.

Panorama corporativo del mercado de equipos de calidad de energía:

Desarrollos Recientes

- En diciembre de 2025, Toshiba Corporation , Vanguard Industries Inc. y Kyowa Shipping Co., Ltd. establecieron juntas una nueva organización, Radiant Technologies Inc., para ofrecer un servicio de distribución de energía que pueda entregar electricidad a ubicaciones no electrificadas.

- En diciembre de 2025, John Crane firmó deliberadamente un importante Acuerdo Marco Global (GFA) con una organización energética internacional de gran escala para centrarse en optimizar la dependencia de los equipos, abordar los riesgos graves en la gestión de sellos y estandarizar el rendimiento en las operaciones internacionales.

- Report ID: 8315

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.