Perspectivas del mercado de espumas poliméricas:

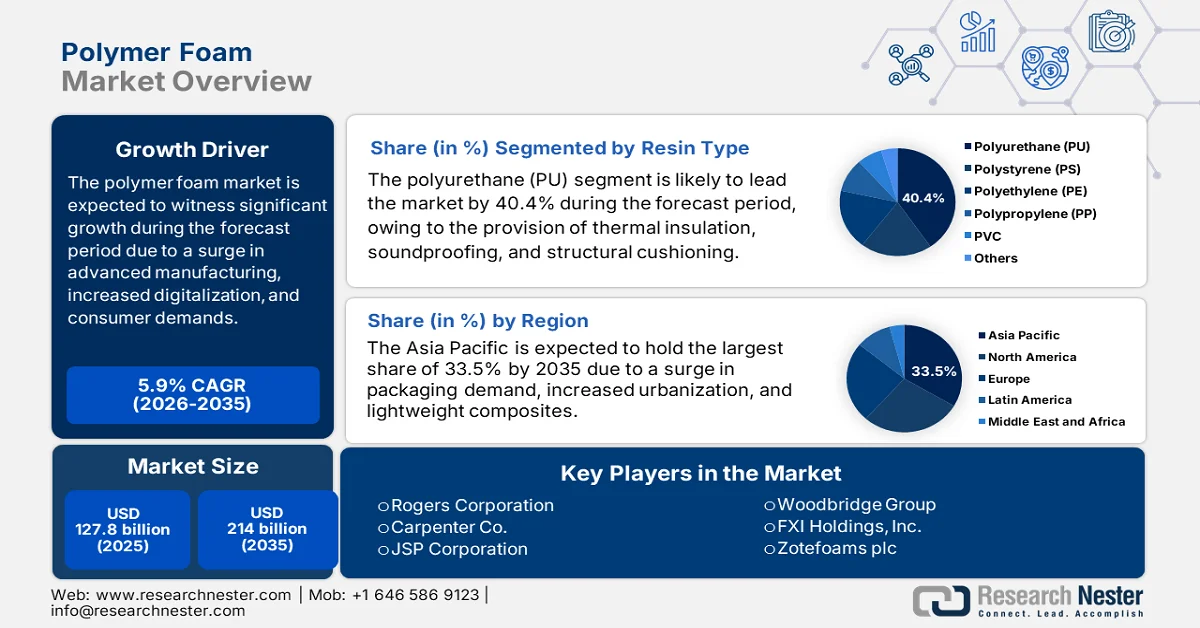

El mercado de espumas de polímero superó los 127.800 millones de dólares en 2025 y se prevé que alcance los 214.000 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de la espuma de polímero se estima en 135.300 millones de dólares.

El mercado mundial de espumas poliméricas está evolucionando rápidamente, impulsado por la demanda convencional en los sectores automotriz y de la construcción, los últimos avances tecnológicos, las tendencias del consumidor y los factores ambientales, junto con un cambio en las expectativas del consumidor, la fabricación avanzada y la digitalización. Según las estadísticas oficiales publicadas por Heliyon en noviembre de 2024, se ha producido un crecimiento significativo en la utilización de compuestos ligeros, con un incremento anual estimado del 5 %. Además, en términos de moldeo de superficies sólidas, la carga de relleno en los productos de superficie sólida suele oscilar entre el 50 % y el 65 %. Adicionalmente, para mejorar las características físicas y obtener un resultado estable, estos productos se someten a un postcurado a temperaturas elevadas, lo que los hace idóneos para impulsar el crecimiento y la expansión del mercado en diferentes países.

Además, la integración de la fabricación digital, las espumas inteligentes para la electrónica y las alianzas de economía circular son ciertas tendencias que también están impulsando el mercado de espumas de polímero a nivel mundial. Según un artículo publicado por NLM en mayo de 2022, el índice de nivel tecnológico digitalizado de la industria manufacturera en China aumentó de 0,286 a 0,359. Además, el efecto de la tecnología digital en la ampliación de la industria nacional es significativamente positivo al nivel del 5%, junto con un coeficiente de influencia de 0,129. Asimismo, la tecnología digital nacional se utiliza en una gran proporción, con una eficiente tecnología digital internacional, con coeficientes que van desde 0,124 hasta 0,703. Mientras tanto, las industrias intensivas en capital y las industrias intensivas en tecnología representan coeficientes de 0,124 y 0,108, respectivamente, lo que denota una perspectiva optimista para la expansión del mercado.

Clave Espuma de polímero Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

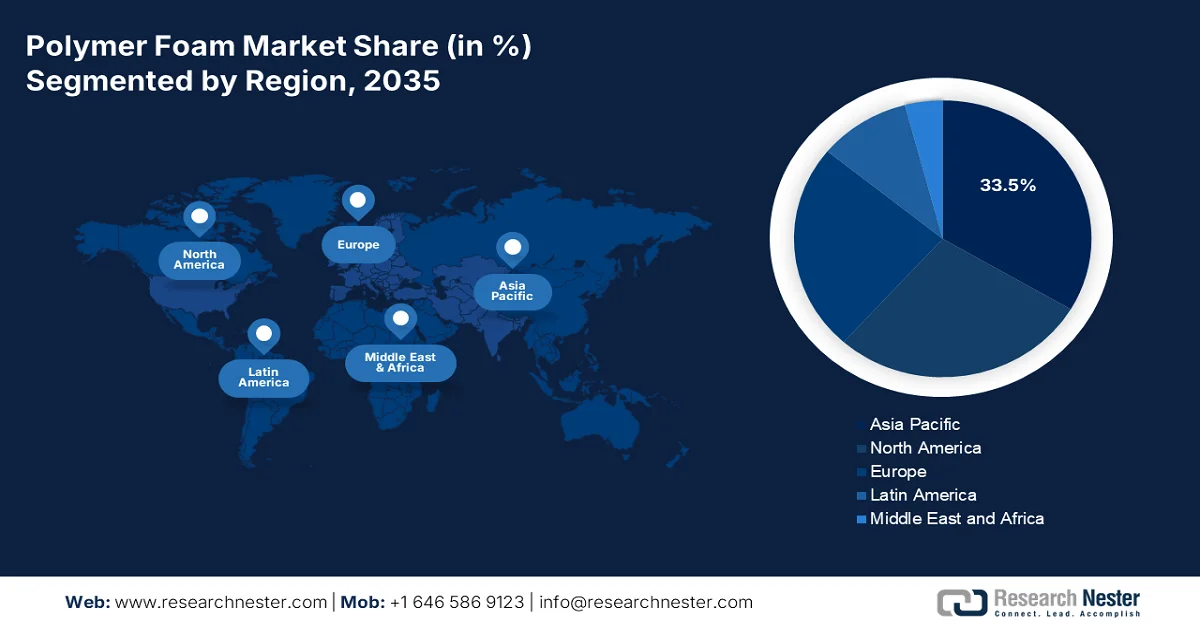

- Se prevé que el mercado de espumas de polímero de Asia Pacífico mantenga una cuota dominante del 33,5% para 2035, impulsado por la creciente demanda de embalajes, la reducción del peso de los automóviles y la rápida urbanización.

- Se prevé que la región europea experimente el crecimiento más rápido en el período de pronóstico hasta 2035, impulsado por la creciente adopción de innovaciones químicas sostenibles y aislamiento de construcción energéticamente eficiente.

Información sobre el segmento:

- Se espera que el segmento de poliuretano (PU) en el mercado de espumas poliméricas alcance una cuota del 40,4% para 2035, impulsado por su amplia aplicación en insonorización, amortiguación y aislamiento térmico en diversas industrias.

- Se prevé que el segmento de espuma rígida alcance una cuota de mercado del 52,6 % para 2035, debido a su excelente rendimiento de aislamiento y durabilidad estructural en aplicaciones de construcción e industriales.

Principales tendencias de crecimiento:

- Expansión en la atención médica

- Aumento de la infraestructura de energías renovables

Principales desafíos:

- volatilidad de los precios de las materias primas

- Regulaciones ambientales y presión sobre la sostenibilidad

Principales actores: BASF SE (Alemania), Covestro AG (Alemania), Dow Inc. (EE. UU.), Huntsman Corporation (EE. UU.), Recticel NV (Bélgica), Armacell International SA (Luxemburgo), Sekisui Chemical Co., Ltd. (Japón), Toray Industries, Inc. (Japón), Ube Industries, Ltd. (Japón), Mitsui Chemicals, Inc. (Japón), Rogers Corporation (EE. UU.), Carpenter Co. (EE. UU.), JSP Corporation (Japón), Woodbridge Group (Canadá), FXI Holdings, Inc. (EE. UU.), Zotefoams plc (Reino Unido), Vitafoam International Ltd. (Reino Unido), Reliance Industries Limited (India), LG Chem Ltd. (Corea del Sur), Chemrez Technologies, Inc. (Malasia).

Global Espuma de polímero Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 127.800 millones de dólares

- Tamaño del mercado en 2026: 135.300 millones de dólares

- Tamaño de mercado proyectado: 214 mil millones de dólares para 2035.

- Previsiones de crecimiento: 5,9% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (33,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, Vietnam, Indonesia, México

Last updated on : 17 March, 2026

Mercado de espumas poliméricas: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión en el sector sanitario: Las espumas poliméricas se utilizan eficazmente en colchones hospitalarios, prótesis y cojines médicos, impulsadas por el aumento de las inversiones en infraestructura sanitaria a nivel mundial. Según las estadísticas oficiales publicadas por la OCDE en noviembre de 2025, el gasto en salud representa el 9,3 % del producto interno bruto (PIB), cifra superior al 8,8 %. Además, el gasto per cápita en salud asciende a un promedio de 5000 USD, con variaciones que oscilan entre los 12 555 USD en Estados Unidos y los 1181 USD en México. Asimismo, el envejecimiento de la población es uno de los factores que impulsan la creciente demanda de servicios sanitarios y de atención a largo plazo, dado que el 18 % de la población tiene más de 65 años, lo que repercute positivamente en el crecimiento del mercado de espumas poliméricas.

- Aumento de la infraestructura de energías renovables: El mercado de espumas poliméricas se está expandiendo significativamente más allá de las turbinas eólicas, especialmente para sistemas de almacenamiento de energía y aislamiento de paneles solares. Según un artículo publicado por la IEA en 2026, la inversión mundial en almacenamiento de energía en baterías superó los 20.000 millones de dólares en 2022. Esto se debe principalmente al desarrollo a gran escala de la red eléctrica, que representó más del 65 % del gasto total ese mismo año. Además, esta inversión alcanzó un nuevo récord, superando los 35.000 millones de dólares en 2023. Este crecimiento se basa en los objetivos de proyectos en desarrollo establecidos por los gobiernos. Por lo tanto, con esta inversión continua en sistemas de almacenamiento de energía, el mercado se está expandiendo gradualmente.

- Enfoque en el estilo de vida y la demanda de mobiliario urbano: La rápida urbanización está impulsando la demanda de productos para el estilo de vida, colchones y mobiliario ergonómico, lo que repercute positivamente en el mercado de la espuma de polímero. Según un artículo publicado por NLM en enero de 2023, la relación entre urbanización y actividad física se extiende a 138.206 adultos que residen en 698 comunidades de 22 países. Además, se estima que el 55% de la población mundial reside en zonas urbanas, cifra que se prevé que aumente un 68%, es decir, aproximadamente 7.000 millones de personas, para finales de 2050. Asimismo, se espera que el 90% de este aumento se produzca en África y Asia, lo que representa una gran oportunidad de crecimiento para la expansión del mercado en diferentes países.

Desafíos

- Volatilidad en los precios de las materias primas: El mercado de espumas poliméricas depende en gran medida de materias primas petroquímicas como el poliuretano, el poliestireno y el polietileno. Las fluctuaciones en los precios del petróleo crudo impactan directamente en el costo de estas materias primas, generando incertidumbre para fabricantes y usuarios finales. Por ejemplo, las tensiones geopolíticas y las interrupciones en la cadena de suministro pueden provocar aumentos repentinos en los precios del petróleo, elevando los costos de producción y reduciendo los márgenes de ganancia. Esta volatilidad dificulta la planificación a largo plazo para las empresas, especialmente aquellas con operaciones globales. Además, la transición hacia alternativas de base biológica, si bien prometedora, aún es costosa y no está ampliamente extendida. En consecuencia, las empresas se enfrentan al doble desafío de gestionar los costos impredecibles de los productos petroquímicos al tiempo que invierten en alternativas sostenibles.

- Regulaciones ambientales y presión por la sostenibilidad: Los gobiernos de todo el mundo están endureciendo las regulaciones sobre plásticos y residuos químicos, lo que impacta directamente en el proceso de producción del mercado de espumas poliméricas. El Programa de Química Verde de la EPA y el Plan de Acción de Economía Circular de la UE exigen reducciones en los residuos peligrosos y fomentan las iniciativas de reciclaje. Si bien estas políticas promueven la sostenibilidad, también incrementan los costos de cumplimiento para los fabricantes. Los productores de espuma deben invertir en tecnologías más limpias, sistemas de gestión de residuos y alternativas de base biológica para cumplir con las normas regulatorias. Además, el incumplimiento puede resultar en multas, daños a la reputación y restricciones al acceso al mercado. Asimismo, la creciente demanda de productos ecológicos por parte de los consumidores obliga a las empresas a acelerar la innovación en espumas biodegradables y reciclables.

Tamaño y pronóstico del mercado de espumas poliméricas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,9% |

|

Tamaño del mercado del año base (2025) |

127.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

214 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de espumas poliméricas:

Análisis del segmento de tipo de resina

Al final del plazo estipulado, se espera que el segmento de poliuretano (PU), dentro del tipo de resina, represente la mayor cuota del mercado de espumas poliméricas, con un 40,4 %. El desarrollo de este segmento se ve impulsado por su papel como material principal para el aislamiento acústico, la amortiguación estructural y el aislamiento térmico en diversas industrias, como la construcción, la automoción y el mobiliario. Según un artículo publicado por la Organización de Poliuretanos en 2026, los proyectos existentes demuestran que los programas de recuperación tienden a disminuir el volumen de residuos de poliuretano, con más de 250 000 toneladas recuperadas y recicladas anualmente en Europa. Además, los refrigeradores domésticos que utilizan poliuretano como aislante lograron una eficiencia energética del 37 % en los próximos 10 años, impulsando así el crecimiento del segmento.

Análisis del segmento de tipo espuma

Se prevé que el segmento de espuma rígida, perteneciente al tipo de espuma, alcance la mayor cuota de mercado, un 52,6%, en el mercado de espumas poliméricas para finales de 2035. El crecimiento de este segmento se debe principalmente a su excelente aislamiento térmico, resistencia estructural y durabilidad, lo que lo convierte en un elemento indispensable en la construcción, la automoción y las aplicaciones industriales. En el sector de la construcción, las espumas rígidas de poliuretano y poliestireno se utilizan ampliamente para el aislamiento de paredes, techos y suelos, contribuyendo a reducir el consumo energético en edificios residenciales y comerciales. Las iniciativas gubernamentales que promueven infraestructuras energéticamente eficientes, como el Programa de Tecnologías de la Construcción del Departamento de Energía de EE. UU., están impulsando su adopción. Por lo tanto, gracias a estas estrategias, existe una gran oportunidad de crecimiento para este segmento en el mercado internacional.

Análisis del segmento de funcionalidad

Se prevé que el subsegmento de espumas de aislamiento térmico en el mercado de espumas poliméricas ostente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este subsegmento se debe en gran medida a su conductividad térmica extremadamente baja, que reduce la transferencia de calor por conducción, radiación y convección. Esto optimiza la eficiencia energética en aplicaciones industriales y de construcción, especialmente en espumas proyectadas, paneles aislantes y transporte refrigerado. Según las estadísticas oficiales publicadas por la NLM en enero de 2025, la incorporación de almidón en el rendimiento del aislamiento térmico, junto con un 20 % en peso de PBAT, optimizó el rendimiento a 0,043 W/mK, gracias a la mayor relación de extensión y a la morfología celular. Por lo tanto, con estas mejoras, el subsegmento continúa creciendo a nivel mundial.

Nuestro análisis exhaustivo del mercado de espumas poliméricas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de resina |

|

Tipo espuma |

|

Funcionalidad |

|

Solicitud |

|

Industria de uso final |

|

Formato del producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de espumas poliméricas: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico alcance la mayor cuota de mercado en el sector de la espuma de polímero, con un 33,5% para finales de 2035. El auge del mercado en la región se atribuye principalmente a la existencia de programas gubernamentales de sostenibilidad, el aumento de la demanda de envases, la reducción del peso de los vehículos y la urbanización. Según las estadísticas oficiales publicadas por la OCDE en julio de 2025, la utilización de plásticos en el Sudeste Asiático y el Este de Asia aumentó considerablemente, pasando de 17 millones de toneladas a 152 millones de toneladas en 2022. Además, China representa actualmente casi el 70% de la utilización total de plásticos en la región, mientras que el resto de los países de la región representan el 19%. Asimismo, en lo que respecta a los envases, la utilización media de plásticos per cápita en la región es de 67 kg, con 29 kg en Indonesia y más de 100 kg en Corea y Japón. Por lo tanto, el mayor uso de plásticos en el país resulta adecuado para la construcción, impulsando así el crecimiento del mercado en la región.

Exportación e importación de materiales de construcción plásticos en Asia Pacífico en 2024

Países | Exportación (USD) | Importación (USD) |

Porcelana | 3.3 mil millones | 4.4 mil millones |

Vietnam | 279 millones | 153 millones |

Corea del Sur | 101 millones | 50,3 millones |

Filipinas | 42,7 millones | 97,4 millones |

Tailandia | 42,6 millones | 96 millones |

Malasia | 87,5 millones | 123 millones |

India | 85,8 millones | 94,3 millones |

Japón | 37,4 millones | 152 millones |

Fuente: OEC

El mercado de espumas poliméricas en China está experimentando un crecimiento significativo, impulsado por una importante industria de la construcción, la producción automotriz, la demanda de embalajes, estrictos estándares de sostenibilidad, tecnologías químicas avanzadas y un aumento en las oportunidades de financiación. Según estimaciones gubernamentales publicadas por la ITA en septiembre de 2025, China sigue siendo la mayor industria de la construcción del mundo, valorada en aproximadamente 4,8 billones de dólares estadounidenses en 2025. Además, con una tasa de urbanización del 67% en 2024, la demanda del sector se estabiliza en ciudades de primer nivel, como Shanghái y Pekín, lo que impulsa significativamente la atención hacia la sostenibilidad en la construcción y la alineación. Asimismo, la industria de la construcción en China es responsable de más del 50% de las emisiones nacionales de dióxido de carbono, lo que la convierte en un sector idóneo para alimentar la demanda del mercado.

La rápida urbanización, la expansión de la infraestructura, el impulso gubernamental al avance químico, las tecnologías químicas sostenibles, las generosas inversiones y la sólida alineación industrial son factores que contribuyen al auge del mercado de espumas poliméricas en la India . Según las estimaciones gubernamentales publicadas por la ITA en enero de 2024, la industria química diversificada del país abarca más de 80 000 productos comerciales. Además, la industria química está valorada en 220 000 millones de dólares y se prevé que crezca entre un 9 % y un 12 % anual hasta alcanzar los 300 000 millones de dólares a finales de 2026. Asimismo, se espera que la industria química especializada contribuya significativamente al crecimiento total del sector y se prevé que alcance los 40 000 millones de dólares a finales de 2026, impulsando así el crecimiento y la expansión del mercado en todo el país.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de espumas poliméricas durante el período de pronóstico. El desarrollo del mercado se ve impulsado por innovaciones químicas sostenibles, aislamiento para la construcción, embalaje, materiales ligeros para la industria automotriz y, sobre todo, por el predominio de las espumas de poliuretano, gracias a su eficiencia térmica. Según las estadísticas oficiales publicadas por Energy and Buildings en septiembre de 2023, los edificios tradicionales e históricos representan aproximadamente el 25 % del parque inmobiliario regional. Estos edificios poseen un importante valor cultural y arquitectónico, y además representan casi el 40 % del consumo energético total y el 36 % de las emisiones de dióxido de carbono del parque inmobiliario regional. Por lo tanto, este desarrollo del parque inmobiliario ofrece una enorme oportunidad de crecimiento para el mercado en toda la región.

El mercado de espumas poliméricas en Alemania está ganando terreno gracias a los programas gubernamentales de sostenibilidad, una sólida industria química, la priorización de oportunidades de financiación para materiales sostenibles y enfoques químicos ecológicos. Según un artículo publicado por Green Carbon en marzo de 2024, se han producido 373 millones de toneladas de plástico a partir de materias primas fósiles, según cálculos del Instituto Nova alemán. Además, la asociación industrial Plastics Europe estimó la producción de plásticos en 391 millones de toneladas, y, por su parte, el informe Perspectivas Mundiales del Plástico de la OCDE (Organización para la Cooperación y el Desarrollo Económicos) predijo que se producirían aproximadamente 600 millones de toneladas de plástico para finales de 2060. Asimismo, cerca del 60 % de todos los polímeros, como los utilizados en materiales de embalaje, bolsas de la compra y películas de acolchado, se producen para un solo uso, lo que impulsa el desarrollo del mercado en el país.

El sólido apoyo gubernamental a las iniciativas de economía circular, la producción química sostenible, un generoso presupuesto industrial y un mayor enfoque en la investigación de materiales avanzados son factores que impulsan el mercado de espumas poliméricas en Francia . Según un artículo publicado por la organización CEFIC en 2024, la industria química del país generó una facturación de 126 mil millones de dólares en 2023, proveniente de más de 4000 organizaciones. Además, Francia es el segundo mayor productor químico de Europa, con una inversión de 2300 millones de dólares en investigación y desarrollo. Asimismo, las empresas de este sector emplean directamente a 177 000 personas y cuentan con una inversión de capital de 9300 millones de dólares, lo que representa una gran oportunidad de crecimiento para el mercado de espumas poliméricas en el país.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento considerable en el mercado de espumas poliméricas al final del plazo estipulado. Este crecimiento se ve impulsado por una fuerte demanda en los sectores de embalaje, aligeramiento de peso en la industria automotriz, aislamiento en la construcción, así como por las iniciativas gubernamentales para materiales de construcción sostenibles y eficiencia energética. Según las estadísticas oficiales publicadas por las Academias Nacionales de Ciencias, Ingeniería y Medicina en 2022, se estima que la región produjo una quinta parte (el 19%) de la producción internacional de plásticos. Además, la metodología del Consejo Estadounidense de Química (ACC) permite abarcar entre el 95% y el 100% de la producción total en Estados Unidos y Canadá. Asimismo, la producción de 41,1 millones de toneladas métricas de resinas plásticas en la región está impulsando positivamente el crecimiento del mercado.

El mercado de espumas poliméricas en EE. UU. está ganando mayor visibilidad debido a los materiales ligeros para la industria automotriz, la construcción energéticamente eficiente, las regulaciones de sostenibilidad y el aumento de la demanda de envases. Según un artículo publicado por la EPA (Agencia de Protección Ambiental de EE. UU.) en octubre de 2025, los envases y contenedores representan una parte significativa de los residuos sólidos urbanos, con una generación de 82,2 millones de toneladas. Además, la tasa de reciclaje de estos envases y contenedores ha sido del 53,9 %. La incineración genera 7,4 millones de toneladas, lo que representa el 21,5 % de la incineración total con recuperación de energía, mientras que los vertederos reciben 30,5 millones de toneladas, el 20,9 % del total. Por lo tanto, gracias a estas estrategias de reciclaje, existe una gran oportunidad de crecimiento para el mercado en el país.

El aislamiento en edificios sostenibles, el crecimiento del embalaje para el comercio electrónico, las aplicaciones automotrices y la innovación de base biológica son factores que impulsan el mercado de espumas de polímero en Canadá . Como se indica en un artículo publicado por el Gobierno de Canadá en enero de 2026, la Ley de Responsabilidad de Emisiones Netas Cero (NET-Zero Emissions Accountability Act) consagra en la legislación el compromiso proyectado del gobierno de reducir las emisiones de gases de efecto invernadero entre un 40 % y un 45 % para finales de 2030 y lograr emisiones netas cero para finales de 2050. Además, los edificios representan el 18 % de las emisiones del país, incluidas las emisiones derivadas de la electricidad. Adicionalmente, las emisiones operativas de todos los edificios representan más del 96 %, provenientes de la calefacción de espacios y agua mediante el uso de combustibles fósiles, incluidas calderas y hornos de gas natural, lo que lo convierte en un combustible idóneo para el mercado en el país.

Principales actores del mercado de espumas poliméricas:

- BASF SE (Alemania)

- Covestro AG (Alemania)

- Dow Inc. (EE. UU.)

- Huntsman Corporation (EE. UU.)

- Recticel NV (Bélgica)

- Armacell Internacional SA (Luxemburgo)

- Sekisui Chemical Co., Ltd. (Japón)

- Toray Industries, Inc. (Japón)

- Industrias Ube, Ltd. (Japón)

- Mitsui Chemicals, Inc. (Japón)

- Rogers Corporation (EE. UU.)

- Compañía Carpenter (EE. UU.)

- JSP Corporation (Japón)

- Grupo Woodbridge (Canadá)

- FXI Holdings, Inc. (EE. UU.)

- Zotefoams plc (Reino Unido)

- Vitafoam International Ltd. (Reino Unido)

- Reliance Industries Limited (India)

- LG Chem Ltd. (Corea del Sur)

- Chemrez Technologies, Inc. (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- BASF SE es uno de los mayores productores químicos a nivel mundial, con una sólida presencia en espumas poliméricas, especialmente poliuretano y poliestireno, utilizadas en la construcción y la industria automotriz. La compañía prioriza la sostenibilidad, invirtiendo en soluciones de economía circular e innovaciones en espumas de origen biológico para reducir su impacto ambiental.

- Covestro AG se especializa en polímeros de alto rendimiento y es un proveedor líder de espumas de poliuretano para aislamiento y aligeramiento de vehículos. La empresa se ha comprometido a lograr una economía circular completa, centrándose en la producción climáticamente neutra y en tecnologías que ahorren recursos.

- Dow Inc. es un actor clave en el sector de las espumas poliméricas, produciendo espumas de poliuretano, poliestireno y polietileno para las industrias del embalaje, la construcción y la automoción. La empresa aprovecha la investigación y el desarrollo avanzados para crear soluciones de espuma sostenibles, en consonancia con las iniciativas globales de eficiencia energética y reciclaje.

- Huntsman Corporation es líder mundial en poliuretanos a base de MDI, ofreciendo espumas rígidas y flexibles para diversas aplicaciones, como la construcción, la automoción y el mobiliario. Con plantas de producción en Estados Unidos, Europa y Asia, Huntsman se distingue por sus soluciones a medida y la innovación en la química del poliuretano.

- Recticel NV se especializa en espumas flexibles a base de poliuretano y presta servicios a sectores como el transporte, la sanidad y la construcción. La empresa se centra en el crecimiento sostenible, aprovechando los mercados emergentes y cumpliendo con las normativas sobre bajos niveles de COV para fortalecer su posición competitiva.

Aquí tienes una lista de los principales actores que operan en el mercado global de espumas de polímero:

El mercado internacional de espumas poliméricas es altamente competitivo y está dominado por corporaciones multinacionales como BASF, Covestro y Dow, junto con líderes regionales en Asia Pacífico, como Sekisui Chemical y LG Chem. Las iniciativas estratégicas incluyen I+D orientada a la sostenibilidad, alianzas para espumas de base biológica y expansión de la capacidad en mercados emergentes. Por ejemplo, BASF ha invertido fuertemente en soluciones de economía circular, mientras que Covestro se centra en espumas de poliuretano con bajas emisiones de carbono. Además, las empresas con sede en Asia están aprovechando las ventajas de costos y los programas de innovación respaldados por el gobierno para expandir su cuota de mercado. Asimismo, en julio de 2025, Jennmar adquirió con éxito Weber Mining and Tunnelling SAS, junto con sus subsidiarias. La cartera de productos de espuma y resina patentada de Weber ha evolucionado para satisfacer las demandas del sector minero, lo que la hace idónea para impulsar la industria de las espumas poliméricas.

Panorama corporativo del mercado de espumas poliméricas:

Desarrollos Recientes

- En diciembre de 2025, BASF introdujo un catalizador de amina modernizado, conocido como Lupragen N 208, en su cartera de catalizadores de amina Lupragen para la producción de espumas de poliuretano (PU) que se integran fácilmente en la red polimérica de PU durante la producción de la espuma.

- En septiembre de 2025, Asahi Kasei presentó su más reciente avance en poliamida (PA) libre de PFAS y tecnología de reciclaje de fibras de carbono continuas para aplicaciones automotrices, con el fin de optimizar la ligereza y la conectividad.

- En mayo de 2025, Borealis invirtió más de 115 millones de dólares en la línea más reciente de polipropileno de alta resistencia a la fusión (HMS PP) en su planta de Burghausen, Alemania, a través de soluciones sostenibles centradas en la transformación de la industria de los polímeros.

- Report ID: 8443

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.