Perspectivas del mercado de deposición física de vapor:

El tamaño del mercado de deposición física de vapor se valoró en USD 19.180 millones en 2025 y se prevé que supere los USD 42.180 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 8,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de la deposición física de vapor se estima en USD 20.600 millones.

Las técnicas de deposición física de vapor (PVD) se utilizan para aplicar películas delgadas y recubrimientos que mejoran la durabilidad, el rendimiento y la estética de los productos. El mercado de la deposición física de vapor se ve impulsado principalmente por los avances tecnológicos, la creciente demanda de materiales avanzados y la fabricación de precisión. Innovaciones como las técnicas avanzadas de pulverización catódica y evaporación mejoran la calidad y la uniformidad de los recubrimientos. Por ejemplo, la pulverización catódica por magnetrón es un proceso de deposición física de vapor que ofrece un amplio rango de deposición, alta velocidad de deposición, fácil control, gran área de recubrimiento y una fuerte adhesión de la película. Estas ventajas han impulsado la adopción de la pulverización catódica por magnetrón en la fabricación de baterías de litio.

Además, existe una creciente preferencia de los consumidores por productos ecológicos, incluyendo aquellos con recubrimientos sostenibles. A diferencia de las técnicas de recubrimiento alternativas, los recubrimientos PVD son más respetuosos con el medio ambiente, ya que suelen utilizar menos productos químicos peligrosos y generan menos residuos. Por ejemplo, el nitruro de titanio (TiN) es una tecnología segura para el medio ambiente, ya que no genera subproductos tóxicos.

Clave Deposición física de vapor Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

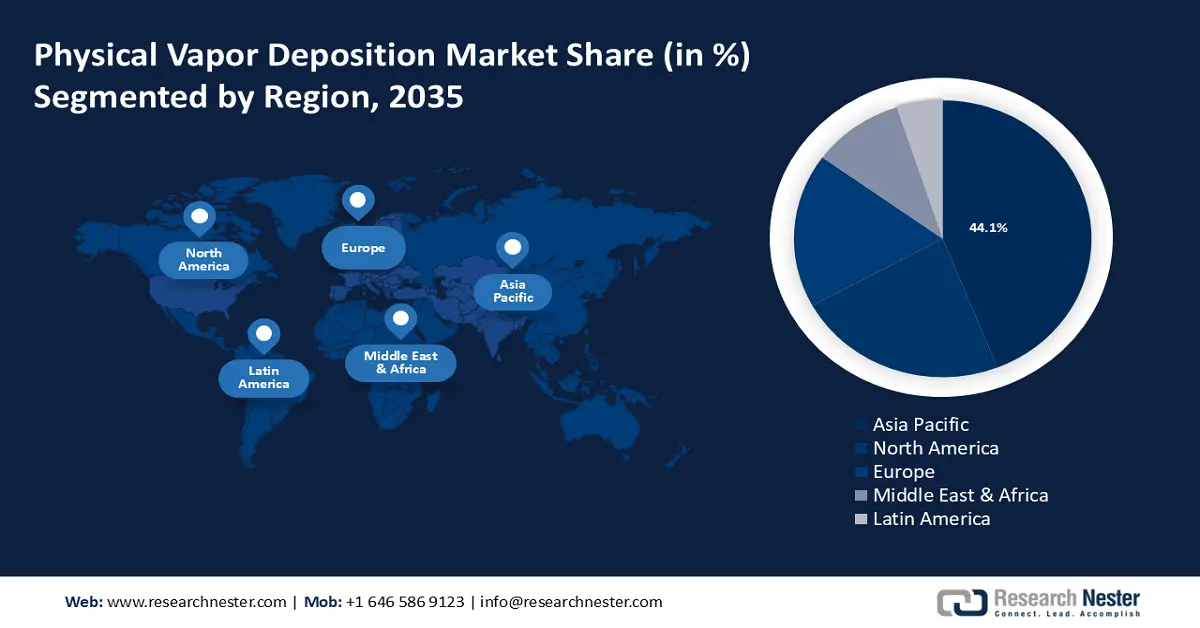

- El mercado de deposición física de vapor (PVD) de Asia Pacífico alcanzará una participación del 44 % para 2035, impulsado por un mayor gasto en energías renovables, en particular la energía solar, lo que fomenta el uso de PVD en la fabricación.

- El mercado de América del Norte mostrará un crecimiento sustancial durante el período previsto, impulsado por la creciente preocupación por el medio ambiente y la adopción de tecnologías de fabricación más limpias.

Perspectivas del segmento:

- Se espera que el segmento de pulverización catódica en el mercado de deposición física de vapor alcance un crecimiento significativo hasta 2035, impulsado por su alto uso en aplicaciones de película delgada para semiconductores.

- Se espera que el segmento de semiconductores electrónicos en el mercado de deposición física de vapor alcance una participación significativa para 2035, debido a la creciente demanda de microelectrónica e innovaciones impulsadas por IA.

Tendencias clave de crecimiento:

- Crecimiento en la industria de dispositivos médicos

- Aumento de la producción de automóviles

Principales desafíos:

- Costo variable de las materias primas

- Falta de mano de obra competente

Principales actores:OC Oerlikon Management AG, Kurt J. Lesker Company, Voestalpine AG, IHI Corporation, HEF Groupe, Kobe Steel Ltd., Lafer S.p.A., Inorcoat.

Global Deposición física de vapor Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 19.180 millones

- Tamaño del mercado en 2026: USD 20.600 millones

- Tamaño proyectado del mercado: USD 42.18 mil millones para 2035

- Previsiones de crecimiento: 8,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 44 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Taiwán

Last updated on : 17 September, 2025

Impulsores y desafíos del crecimiento del mercado de deposición física de vapor:

Factores impulsores del crecimiento

- Crecimiento en la industria de dispositivos médicos: Los dispositivos médicos requieren recubrimientos biocompatibles, resistentes a la corrosión y capaces de soportar procesos de esterilización. Los recubrimientos PVD, como el nitrito de cromo (CrN), el nitruro de titanio y aluminio (TiAIN) y el nitruro de titanio y boro (TiBN), cumplen estos requisitos, lo que los hace adecuados para implantes e instrumental quirúrgico.

Además, los principales fabricantes de dispositivos médicos adoptan cada vez más la tecnología PVD para cumplir con los estándares de rendimiento más exigentes y los requisitos regulatorios. Esta adopción se debe a las ventajas de los recubrimientos PVD para prolongar la vida útil de los dispositivos y mejorar los resultados de los pacientes. Por ejemplo, Kurt J. Lesker Company fabrica una amplia gama de dispositivos de deposición de película fina PVD para diversas aplicaciones en dispositivos médicos. Entre estos dispositivos se incluyen TORUS Mag Keeper, TORUS Circular HV y PRO Line PVD 75 para optimizar las presiones base del sistema, automatizar la carga del sustrato y reducir los tiempos de bombeo, mejorando así los resultados de los pacientes. - Expansión del sector de la energía solar : la PVD es una tecnología clave en la producción de películas delgadas y recubrimientos utilizados en paneles solares. A medida que aumenta la adopción de la energía solar, aumenta la demanda de células fotovoltaicas eficientes y duraderas, lo que impulsa la necesidad de técnicas de PVD. Además, los gobiernos y el sector privado están invirtiendo en tecnologías solares y otras energías renovables. Esta inversión suele incluir financiación para tecnologías de fabricación avanzadas como la PVD.

Los fondos e inversiones en el sector solar han fomentado la I+D en tecnologías PVD. Por ejemplo, un informe de 2024 publicado por la Agencia Internacional de Energía (AIE) afirmó que la inversión mundial en la fabricación de cinco importantes tecnologías de energía limpia (solar fotovoltaica, eólica, baterías, electrolizadores y bombas de calor) aumentó en más del 70% entre 2022 y 200 000 millones de dólares en 2023, lo que representa casi el 4% del crecimiento del PIB mundial. - Aumento de la producción de automóviles: Los automóviles utilizan cada vez más recubrimientos PVD para mejorar la durabilidad, la estética y el rendimiento general de diversos componentes, como piezas del motor, molduras exteriores y llantas. A medida que aumenta la producción de automóviles, también crece la demanda de recubrimientos avanzados para piezas y componentes. Según la Organización Internacional de Constructores de Vehículos Motorizados (OICA), la producción mundial estimada de vehículos en 2023 fue de aproximadamente 93,5 millones de unidades. Además, a medida que los fabricantes de automóviles impulsan vehículos más avanzados y eficientes, incluyendo modelos híbridos y eléctricos, la necesidad de recubrimientos especializados puede impulsar aún más el mercado de la deposición física de vapor.

Desafíos

- Costo variable de las materias primas : Los procesos de PVD requieren materiales como cobre, titanio, circonio, acero inoxidable y aluminio. Los precios de estas materias primas pueden ser volátiles debido a factores como interrupciones en la cadena de suministro, problemas geopolíticos o cambios en la normativa minera. El aumento del costo de las materias primas implica mayores gastos de producción para equipos y recubrimientos de PVD. Esto puede resultar en precios más altos para los usuarios finales, lo que podría ralentizar su adopción en industrias o aplicaciones sensibles a los costos.

- Falta de personal competente: la tecnología PVD es compleja y requiere habilidades especializadas en ciencia de materiales, ingeniería y técnicas de fabricación precisas. La escasez de profesionales cualificados, como ingenieros y técnicos, puede limitar la capacidad de las empresas para desarrollar, mantener y mejorar los sistemas PVD.

Tamaño y pronóstico del mercado de deposición física de vapor:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,2% |

|

Tamaño del mercado del año base (2025) |

19.180 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 42.18 mil millones |

|

Alcance regional |

|

Segmentación del mercado de deposición física de vapor:

Análisis de segmentos de proceso

Se prevé que el segmento de pulverización catódica represente una cuota de mercado de aproximadamente el 48,1 % para 2035, debido a su amplio uso y sus importantes ventajas en diversas aplicaciones. Por ejemplo, la pulverización catódica se utiliza ampliamente para depositar películas delgadas en dispositivos semiconductores, incluyendo metalización, capas dieléctricas e interconexiones. A medida que los dispositivos semiconductores se vuelven más avanzados, la tecnología de pulverización catódica continúa evolucionando para satisfacer estas necesidades. Además, en aplicaciones como pantallas táctiles y pantallas LED, la pulverización catódica se utiliza para depositar óxidos conductores transparentes, como el óxido de indio (ITO). Estos materiales proporcionan conductividad sin perder transparencia a la luz visible.

Además, los fabricantes de filtros ópticos utilizan con frecuencia la tecnología de pulverización catódica para producir filtros de alta precisión. La pulverización catódica es especialmente adecuada para esta aplicación gracias a su capacidad para depositar capas delgadas y uniformes con un control preciso del espesor y la composición. Por ejemplo, Semrock, una unidad de negocio de IDEX Health & Science, fabrica todos sus filtros ópticos mediante la sofisticada tecnología de pulverización catódica por haz de iones (IBS), lo que da como resultado filtros patentados de última generación con recubrimientos de vidrio duro excepcionalmente duraderos sobre un único sustrato de vidrio duro.

Análisis del segmento de usuarios finales

Se espera que el segmento de semiconductores electrónicos registre importantes ingresos en el mercado de la deposición física de vapor en los próximos años. Este crecimiento se atribuye al aumento de la demanda de microelectrónica, impulsado por los avances tecnológicos, la creciente necesidad de dispositivos inteligentes y la adopción de innovaciones de vanguardia, como el 5G y la inteligencia artificial (IA). Por ejemplo, la industria mundial de la microelectrónica superó los 325 000 millones de dólares en 2022.

Además, la IA y los algoritmos de aprendizaje automático se utilizan cada vez más para optimizar el diseño de dispositivos semiconductores y optimizar los procesos de fabricación. En el contexto del PVD, la IA puede ayudar a refinar las técnicas de deposición, mejorar la uniformidad de la película y predecir los resultados de diferentes parámetros de deposición, lo que se traduce en una mayor calidad y rendimiento de los componentes semiconductores.

Nuestro análisis en profundidad del mercado de deposición física de vapor incluye los siguientes segmentos:

Tipo |

|

Proceso |

|

Usuario final |

|

Sustrato |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de deposición física de vapor:

Perspectivas del mercado de Asia-Pacífico

Se prevé que la industria de Asia Pacífico domine la mayor parte de los ingresos, con un 44 % para 2035. El aumento del gasto en energías renovables, en particular la solar, fomenta el uso de PVD en la fabricación de paneles solares robustos y eficaces. La región se ha consolidado como líder mundial en instalaciones solares fotovoltaicas, con una sólida tasa de crecimiento impulsada por factores como la creciente concienciación sobre las energías renovables. En particular, se estimó que la capacidad de energía solar de Asia superaría los 602 000 megavatios en 2022.

Se estima que el mercado de deposición física de vapor (PVD) en China se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial, dado que el país es uno de los mayores productores de aeronaves. Los componentes aeroespaciales están sometidos a tensiones extremas, lo que requiere el uso de soluciones de recubrimiento PVD para que cumplan con las estrictas normas de seguridad.

El mercado de la deposición física de vapor en India está en crecimiento gracias a los avances tecnológicos y al aumento de la demanda industrial. El enfoque del país en el desarrollo de sus industrias de semiconductores y electrónica es un factor clave que impulsa la adopción de la tecnología PVD.

Se espera que el aumento del gasto en energías renovables en Corea del Sur impulse el mercado de la deposición física de vapor (PVD) al impulsar la demanda de recubrimientos y materiales avanzados utilizados en paneles solares, turbinas eólicas y otras tecnologías de energía renovable. Esta tendencia generará mayores inversiones en tecnología PVD e innovación.

Perspectivas del mercado de América del Norte

Se prevé que la región de Norteamérica experimente un crecimiento sustancial hasta 2035. La creciente preocupación por el medio ambiente está impulsando significativamente el mercado de PVD en la región. Las regulaciones ambientales y los objetivos de sostenibilidad están impulsando a las industrias a adoptar tecnologías de fabricación más limpias. El PVD se valora por su bajo impacto ambiental y, por lo general, genera menos residuos y utiliza menos productos químicos nocivos.

El mercado estadounidense de deposición física de vapor (PVD) contribuye significativamente a la industria global de PVD, con importantes inversiones en I+D y capacidad de fabricación. Agencias gubernamentales y empresas privadas invierten fuertemente en la investigación de PVD. Subvenciones y subvenciones federales, junto con financiación de capital riesgo, impulsan los avances en la tecnología y las aplicaciones de PVD.

Es probable que la expansión de la industria de la salud en Canadá genere importantes oportunidades para el mercado de la deposición física de vapor (PVD) a medida que crece la demanda de dispositivos y tecnologías médicas avanzadas. Los recubrimientos PVD se utilizan para mejorar el rendimiento y la durabilidad de los dispositivos e instrumentos médicos.

Actores del mercado de deposición física de vapor:

- Angstrom Ingeniería Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- OC Oerlikon Management AG

- Compañía Kurt J. Lesker

- Voestalpine AG

- Corporación IHI

- Grupo HEF

- Kobe Steel Ltd.

- Lafer SpA

- Inorcoat

Numerosas empresas importantes del mercado de la deposición física de vapor están iniciando diversos proyectos estratégicos para aumentar su cuota de mercado y consolidar su posición en el sector. Se prevé que las cinco empresas más importantes controlarán la mayor parte del mercado mediante la asunción de riesgos calculados, la expansión, la firma de acuerdos y la participación en empresas conjuntas.

Desarrollos Recientes

- En julio de 2024, OC Oerlikon Management AG, líder mundial en soluciones de superficies PVD, anunció el lanzamiento de BALORA TECH PRO para reemplazar la necesidad de materiales peligrosos como el cobalto para mejorar el rendimiento y la resistencia de los componentes vitales utilizados en las industrias aeroespacial y de generación de energía.

- En abril de 2023, Kurt J. Lesker Company inauguró un nuevo laboratorio de películas delgadas PED, que cuenta con múltiples herramientas de PVD que permiten depositar metales, aislantes, dieléctricos y materiales orgánicos. El laboratorio cuenta con equipos de metrología de última generación, que incluyen elipsometría, reflectometría y perfilometría de superficie, lo que contribuirá al desarrollo de tecnologías de película delgada.

- Report ID: 6297

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.