Perspectivas del mercado de motores de imanes permanentes:

El mercado de motores de imanes permanentes se valoró en 58.790 millones de dólares en 2025 y se prevé que alcance los 132.450 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,7 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de motores de imanes permanentes se estima en 61.800 millones de dólares.

El mercado global de motores de imanes permanentes (PMM) experimenta un rápido crecimiento, impulsado por la creciente demanda de productos energéticamente eficientes en diversas industrias, como la automotriz, las energías renovables y la automatización industrial. Los PMM dependen de una cadena de suministro que utiliza elementos de tierras raras, como el neodimio y el disprosio, entre otros, que generalmente provienen de China. Por ejemplo, China importa tierras raras de otros países y las procesa, produciendo el 60 % de las tierras raras mundiales y procesando aproximadamente el 90 % de ellas. Un informe reciente del Departamento de Comercio de EE. UU. señala un problema acuciante de seguridad nacional debido al alto nivel de dependencia de las importaciones para la fabricación de imanes de neodimio-hierro-boro (NdFeB) en EE. UU. En 2021, Estados Unidos importó el 75 % de su suministro de imanes sinterizados de NdFeB de China. Esto ha motivado al gobierno estadounidense a financiar la producción nacional de imanes y la adquisición de tecnología de reciclaje.

La naturaleza de importación y exportación de los imanes permanentes también tiene un efecto significativo. Por ejemplo, Estados Unidos importa grandes cantidades de imanes de NdFeB de China, país que domina el mercado global en parte debido a la disponibilidad de materias primas. Además, el comercio mundial condiciona el crecimiento de las industrias en áreas que buscan expandir sus negocios para paliar las interrupciones o la escasez en la cadena de suministro tras la pandemia de COVID-19. Las previsiones indican que la producción nacional estadounidense de imanes de NdFeB podría cubrir hasta el 51 % de la demanda nacional para 2026. Las inversiones en desarrollo tecnológico son considerables, y Estados Unidos apoya programas para desarrollar la producción de imanes de NdFeB y la formación de profesionales en ciencia de materiales y producción.

Mercado de motores de imanes permanentes: factores de crecimiento y desafíos

Factores de crecimiento

- Transición hacia los vehículos eléctricos (VE): El aumento en la adopción global de VE está acelerando la demanda de motores síncronos de imanes permanentes (MSIP). Según la Agencia Internacional de Energía (AIE), las ventas mundiales de automóviles eléctricos aumentaron en más del 25 % hasta alcanzar los 17 millones en 2024. El número total de vehículos eléctricos entregados en 2020 solo fue superado por los 3,5 millones de vehículos adicionales vendidos en 2024 con respecto a 2023. La alta eficiencia y la elevada densidad de par de los MSIP son esenciales en los sistemas de propulsión de los VE. Actualmente, Asia-Pacífico, con el apoyo de China, es el mayor productor de VE, contribuyendo a la demanda del mercado de MSIP en la región hasta 2030. China exporta anualmente 16 000 toneladas de imanes permanentes de tierras raras a Europa, lo que representa casi el 98 % del mercado de la UE.

- Legislación sobre eficiencia energética y objetivos de sostenibilidad: Las normativas globales sobre eficiencia energética, como la Directiva de Ecodiseño de la UE y los estándares de eficiencia del Departamento de Energía de EE. UU., impulsan la adopción de máquinas de fabricación por encargo (PMM). El marco del NIST para la ciberseguridad en la fabricación promueve sistemas seguros y energéticamente eficientes, lo que conlleva la adopción de PMM en las fábricas inteligentes. Los objetivos de neutralidad de carbono de las regiones europeas para 2050 fomentan una mayor adopción de PMM. Asimismo, la región de Asia-Pacífico se beneficia de las políticas de eficiencia energética recientemente implementadas en China.

- Automatización industrial e Industria 4.0: El auge de la automatización industrial está generando demanda de máquinas de mecanizado de partículas (PMM) compactas y de alto rendimiento para nuevas aplicaciones en robótica y fabricación inteligente. Según el informe de World Robotics, en septiembre de 2023 había 4.281.585 unidades operativas en fábricas de todo el mundo, lo que representa un aumento del 10 %. Por tercer año consecutivo, se instalaron más de medio millón de unidades al año. De todos los robots instalados en 2023, Asia representó el 70 %, seguida de Europa con el 17 % y América con el 10 %. Existe un gran interés por las PMM en aplicaciones de precisión que incorporan IA e IoT.

Dinámicas comerciales emergentes en el mercado

En 2023, el comercio mundial de compuestos de metales de tierras raras alcanzó los 3.520 millones de dólares, un 3,49 % más que los 3.400 millones de dólares de 2022. En cinco años, creció a un ritmo anual del 22,5 %, situándose en el puesto 631 en valor del comercio mundial (0,016 %) y en el 341 en complejidad de producto, con un índice PCI de 0,58.

Exportaciones e importaciones de compuestos de metales de tierras raras en 2023

Exportadores | Valor de exportación (USD) | Importadores | Valor de importación (USD ) |

Myanmar | $1.44 B | Porcelana | $1.98 mil millones |

Malasia | $531 millones | Japón | $478 millones |

Porcelana | $513 millones | Vietnam | $183 millones |

Fuente: OEC

desafíos

- Limitaciones en el suministro de materiales de tierras raras: Los motores de imanes permanentes dependen en gran medida de elementos de tierras raras como el neodimio y el disprosio para obtener imanes de alto rendimiento. Estos elementos se concentran en áreas geográficas específicas, principalmente en China, lo que incrementa el riesgo en la cadena de suministro y la variabilidad en los precios. El impacto de las relaciones geopolíticas, la falta de acuerdos comerciales y las estrictas cuotas de exportación podrían agravar la escasez, generar la amenaza de aranceles o provocar un aumento repentino de los precios. Para contrarrestar la disminución en la cadena de suministro de tierras raras (ya sea por precio o disponibilidad), los fabricantes deben buscar otras fuentes de suministro, invertir en prácticas de reciclaje de imanes o, simplemente, desarrollar una tecnología de motor que utilice imanes permanentes con menor contenido de tierras raras.

- Altos costos iniciales de fabricación: La fabricación de motores de imanes permanentes es costosa debido a los materiales, la ingeniería de precisión y los procesos de fabricación especializados, lo que supone un mayor costo inicial para el fabricante que para un motor de inducción o de campo bobinado. Si bien los motores de imanes permanentes son inherentemente más eficientes y generan menores costos operativos totales a lo largo de su vida útil, su costo inicial puede resultar prohibitivo para entornos sensibles al precio, como la automatización industrial a pequeña escala o los sistemas de climatización residenciales. Lograr que los motores de imanes permanentes sean más eficientes y, al mismo tiempo, competitivos en precio es un desafío constante, y muchos fabricantes están experimentando con economías de escala y la optimización del diseño para encontrar un equilibrio.

Tamaño y pronóstico del mercado de motores de imanes permanentes:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

9,7% |

|

Tamaño del mercado del año base (2025) |

58.790 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

132.450 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de motores de imanes permanentes:

Análisis del segmento del tipo de motor

Se prevé que el segmento de motores de imanes permanentes con compresor de imanes permanentes (PMAC) ostente una cuota de mercado dominante del 45,2 % para finales de 2035. Este crecimiento se debe a su eficiencia energética y densidad de par, características que los hacen ideales para vehículos eléctricos y aplicaciones industriales. Un motor de 28 caballos de fuerza que alimenta un compresor centrífugo de 25 toneladas ahorraría aproximadamente 9000 kWh anuales, lo que se traduce en un ahorro energético del 10 % al 15 % gracias a la mejora en la eficiencia del motor y la electrónica. Las organizaciones deberían buscar la manera de aprovechar estas oportunidades para diseñar productos PMAC a precios competitivos que subsanen las deficiencias de rendimiento.

Análisis de segmentos de tipos de materiales magnéticos

El segmento de NdFeB está a punto de representar una parte importante de los ingresos del mercado debido a su mayor potencia magnética y sus aplicaciones en sectores de alta densidad de potencia, como vehículos eléctricos y turbinas eólicas. Aproximadamente el 93 % del mercado actual de imanes de NdFeB corresponde a imanes sinterizados. Estos imanes se componen de alrededor de un 69 % de hierro, un 1 % de boro y un 30 % de metales de tierras raras (Nd, Pr, Dy), con pequeñas adiciones de Co, Al, Tb y Ho. Numerosas empresas están innovando en el reciclaje de productos usados de tierras raras, utilizando imanes existentes libres de tierras raras. Las empresas más importantes de la región Asia-Pacífico dominan el mercado gracias a su acceso a las materias primas en China.

Análisis del segmento de la industria de uso final

Se prevé que el segmento automotriz del mercado de motores de imanes permanentes mantenga una participación significativa en los ingresos para finales de 2035, principalmente debido a la importante adopción global de vehículos eléctricos (VE). Los motores de imanes permanentes resultan atractivos para la propulsión de VE por su alta eficiencia, tamaño compacto y elevado par motor. El parque automotor de automóviles alcanzó aproximadamente los 58 millones a finales de 2024, lo que representa más del triple que en 2021 y cerca del 4 % de todos los turismos. El subsegmento automotriz se ve impulsado por las subvenciones gubernamentales para vehículos eléctricos, las estrictas normativas sobre emisiones y la creciente demanda de los consumidores por opciones de transporte sostenibles.

Nuestro análisis exhaustivo del mercado de motores de imanes permanentes incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de motor |

|

Tipo de material magnético |

|

Método de enfriamiento |

|

Clasificación de potencia |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Motor de imán permanente: análisis regional

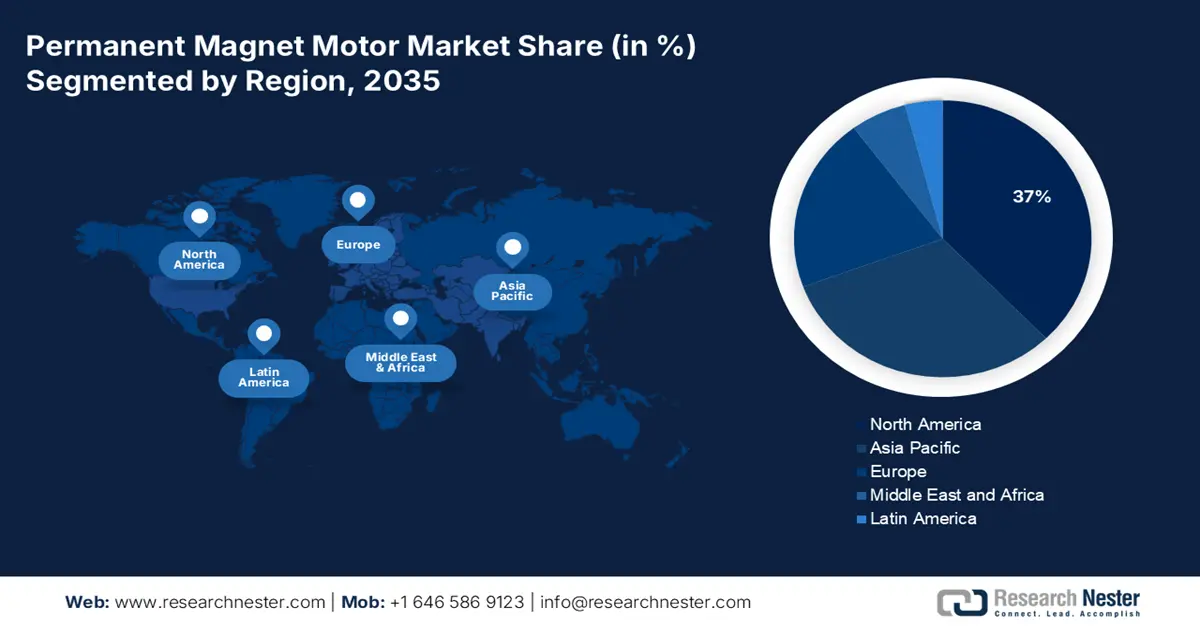

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano alcance una cuota de mercado del 37 % para 2035, impulsado por las iniciativas gubernamentales que apoyan la infraestructura digital y la energía limpia. La Administración Nacional de Telecomunicaciones e Información (NTIA) indicó que se destinaron aproximadamente 42 450 millones de dólares al programa BEAD (Portioning Explain and Ladder your Path) para la expansión de la infraestructura digital hasta 2030. Estas iniciativas impulsan indirectamente la demanda de sistemas PMM debido al aumento de la carga de trabajo en centros de datos, torres 5G y sistemas de redes inteligentes. Además, el creciente número de vehículos eléctricos también contribuye a la expansión del mercado.

Además, la demanda de motores de imanes permanentes ha aumentado en EE. UU. gracias a las inversiones en infraestructura inteligente y a un enfoque específico de financiación federal. El despliegue de infraestructura de fibra óptica para banda ancha ha impulsado la aplicación de estos motores en dicho sector. La Comisión Federal de Comunicaciones (FCC) también ha indicado que el despliegue de espectro en el marco de las iniciativas 5G incrementará la aplicación de los motores de imanes permanentes en tecnologías de conectividad, como sistemas de refrigeración, actuadores de antena y módulos de telecomunicaciones. Asimismo, el Departamento de Energía de EE. UU. ha invertido para garantizar el crecimiento del mercado de motores de imanes permanentes en el país, al tiempo que promueve la producción nacional de componentes para motores de vehículos eléctricos mediante el Programa de Préstamos para la Fabricación de Vehículos de Tecnología Avanzada.

El crecimiento del sector de motores de imanes permanentes en Canadá se atribuye al aumento de la inversión en proyectos de energías renovables, el mercado de vehículos eléctricos y los avances en la fabricación inteligente. Las políticas federales de energía limpia, junto con los programas de incentivos a nivel provincial, contribuyen a acelerar la adopción de motores de alta eficiencia energética en todos los sectores industriales. Se está explorando la colaboración en investigación local, combinada con la reducción del uso de materiales de tierras raras, para mitigar los riesgos en la cadena de suministro. La creciente automatización en diversos sectores, como la minería, la silvicultura y el transporte, sigue impulsando la demanda, mientras que la colaboración con proveedores de tecnología estadounidenses fomenta la innovación y el desarrollo sostenible de las aplicaciones de motores de imanes permanentes.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de motores de imanes permanentes de Asia Pacífico mantenga una cuota de mercado del 31 % durante el período de pronóstico. Este crecimiento se debe a la creciente adopción de vehículos eléctricos y a la inversión a gran escala en tecnologías de la información y la comunicación (TIC). En 2020, China acaparó más del 92 % del mercado mundial de imanes de NdFeB y aleaciones magnéticas. Con aproximadamente el 58 % de la industria minera de tierras raras, el 89 % del mercado de separación de óxidos y el 90 % del mercado de metalización, China también dominó las fases iniciales de la cadena de valor en 2020. Para 2023, millones de empresas habían incorporado tecnologías de motores de imanes permanentes a sus planes de negocio.

Se prevé que India se convierta en la región con la mayor tasa de crecimiento anual compuesto (CAGR) en el mercado de motores de imanes permanentes de Asia Pacífico. El crecimiento de este sector se atribuye a la expansión de la infraestructura digital y al sólido apoyo gubernamental. La avanzada experiencia de NFTDC en materiales de tierras raras y las fortalezas de MAM en minería, pulvimetalurgia, movilidad eléctrica y financiación impulsan una planta con un nivel de madurez tecnológica 9 (TRL-9) que aspira a producir 500 toneladas anuales de imanes, con el objetivo de alcanzar las 5000 toneladas anuales para 2030 y lograr la autosuficiencia. La Misión de Ciudades Inteligentes ha implementado sistemas de calefacción, ventilación y aire acondicionado (HVAC) y automatización del transporte basados en motores de imanes permanentes en más de 90 ciudades. Diversas iniciativas gubernamentales, como Digital India y el programa de Incentivos Vinculados a la Producción (PLI), apoyan la fabricación local de motores de imanes permanentes y la I+D. Se espera que India experimente un crecimiento adicional del mercado, impulsado por la significativa expansión del mercado local de vehículos eléctricos y la destacada contribución de NASSCOM en centros de datos optimizados con inteligencia artificial y basados en motores de imanes permanentes.

El mercado de motores de imanes permanentes en China ha prosperado gracias a su base manufacturera y al avanzado desarrollo del sector electrónico. A medida que crece la producción de vehículos eléctricos, se expanden los proyectos de energías renovables y avanza la automatización industrial, la demanda de motores de imanes permanentes también aumentará. La participación de China en las ventas mundiales de automóviles eléctricos se disparó en 2024, con un incremento de aproximadamente el 40 % interanual. China vendió la mitad de los automóviles eléctricos del mundo en 2021, y para 2024, esa cifra había aumentado a más de dos tercios. El apoyo institucional del país, sus sólidas capacidades de investigación y el desarrollo de infraestructura a gran escala permitirán un ciclo continuo de avance tecnológico, lo que consolidará aún más el papel de China como líder mundial en la producción y aplicación de motores de imanes permanentes.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de motores de imanes permanentes mantenga una cuota de mercado significativa durante todo el período de previsión. Este mercado se ve impulsado por la alta automatización industrial, las fuentes de energía renovables y las iniciativas de movilidad eléctrica. El apoyo a las políticas de la UE centradas en la eficiencia energética y la reducción de las emisiones de carbono incentiva su adopción en los sectores de la fabricación, la automoción y la robótica. El aumento de la demanda de motores de alto rendimiento para aplicaciones de energía eólica y climatización (HVAC) impulsará aún más la demanda de este mercado en crecimiento. Se prevé que la creciente colaboración en I+D y la experiencia regional en ingeniería de precisión generen oportunidades en tecnologías de motores más sofisticadas y fomenten el crecimiento continuo del mercado en una amplia gama de aplicaciones.

En Alemania , los sectores de automoción, automatización industrial y energías renovables, caracterizados por su dinamismo, impulsan la demanda de motores de imanes permanentes. El compromiso del gobierno con la eficiencia energética y la electrificación fomentará la innovación y el desarrollo de nuevos productos en el campo de los motores de alto rendimiento. Asimismo, la amplia experiencia de Alemania en ingeniería y la agenda de sostenibilidad del gobierno indican que se desarrollarán nuevas aplicaciones de los motores de imanes permanentes en vehículos eléctricos, robótica y fabricación avanzada. Alemania eliminó su subvención de 4500 € para vehículos eléctricos en diciembre de 2023, lo que provocó una caída de 4 puntos en la cuota de mercado en 2024 e impulsó la implementación de nuevos incentivos fiscales para empresas en este sector desde julio de 2024 hasta 2028.

El mercado de motores de imanes permanentes en el Reino Unido está creciendo gracias a las iniciativas gubernamentales que apoyan la electrificación del transporte, los proyectos de energía eólica marina y las mejoras en la eficiencia industrial. La política gubernamental respalda las tecnologías bajas en carbono y la fabricación avanzada, lo que impulsa el uso de motores de imanes permanentes en todo el sector del transporte (automoción, aeroespacial y marítimo). Un ecosistema de innovación, compuesto por la colaboración en investigación y la actividad de empresas emergentes, apoya el desarrollo de motores de alta eficiencia. Las ventas de coches eléctricos aumentaron del 24 % en 2023 a aproximadamente el 30 % en el Reino Unido, el segundo mercado automovilístico más grande de Europa. El Sistema de Comercio de Emisiones de Vehículos se implementó por primera vez en 2024, exigiendo que el 22 % de todas las nuevas matriculaciones fueran vehículos eléctricos de pila de combustible (FCEV) o vehículos eléctricos de batería (BEV).

Principales actores del mercado de motores de imanes permanentes:

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de motores de imanes permanentes está impulsado por la alta demanda de automatización e IoT. ABB y Siemens dominan el panorama global de motores de imanes permanentes con controles de motor basados en IA. Rockwell Automation ha adoptado el marco de ciberseguridad del NIST para mejorar la confianza. Havells y Firstway se centran en aplicaciones sensibles al coste con motores de ferrita. Las empresas australianas exploran innovaciones en motores eléctricos sostenibles, incluyendo motores sin tierras raras. Las empresas se enfocan principalmente en I+D y oportunidades de reciclaje, a la vez que exploran posibles alianzas con el sector privado para mitigar los riesgos de la cadena de suministro.

Los 15 principales fabricantes mundiales en el mercado de motores de imanes permanentes

nombre de empresa | País natal | Cuota de mercado estimada (2025, sector TIC) |

ABB Ltd. | Suiza | 8,2% |

Siemens AG | Alemania | 7,1% |

Corporación Nidec | Japón | 6,5% |

Rockwell Automation, Inc. | EE.UU | 6% |

Wolong Electric Group Co., Ltd. | Porcelana | 5,2% |

WEG SA | Brasil | xx% |

Corporación Toshiba | Japón | xx% |

Compañía Eléctrica Emerson | EE.UU | xx% |

Sistemas eléctricos y de energía de Hyundai | Corea del Sur | xx% |

Franklin Electric Co., Inc. | EE.UU | xx% |

Allied Motion Technologies Inc. | EE.UU | xx% |

Corporación Eléctrica Yaskawa | Japón | xx% |

Havells India Ltd. | India | xx% |

Firstway (M) Sdn. Bhd. | Malasia | xx% |

Austorque Australia Pty Ltd. | Australia | xx% |

A continuación se presentan algunas áreas de interés que abarca el panorama competitivo del mercado:

Desarrollos Recientes

- En agosto de 2024, Rockwell Automation anunció la adopción del marco de ciberseguridad del NIST para integrar la conectividad segura de IoT en sus sistemas de automatización basados en PMM, con el fin de proteger los sistemas accionados por motor en la fabricación inteligente de las ciberamenazas y abordar las vulnerabilidades en las redes IIoT.

- En mayo de 2024, EVR Motors Ltd. desarrolló una nueva planta en Haryana, India, para producir su motor de imán permanente de flujo radial con estator trapezoidal (RFPM) para aplicaciones de TIC como robótica y fabricación habilitada para IoT.

- Report ID: 5170

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.