Perspectivas del mercado de monitoreo de motores:

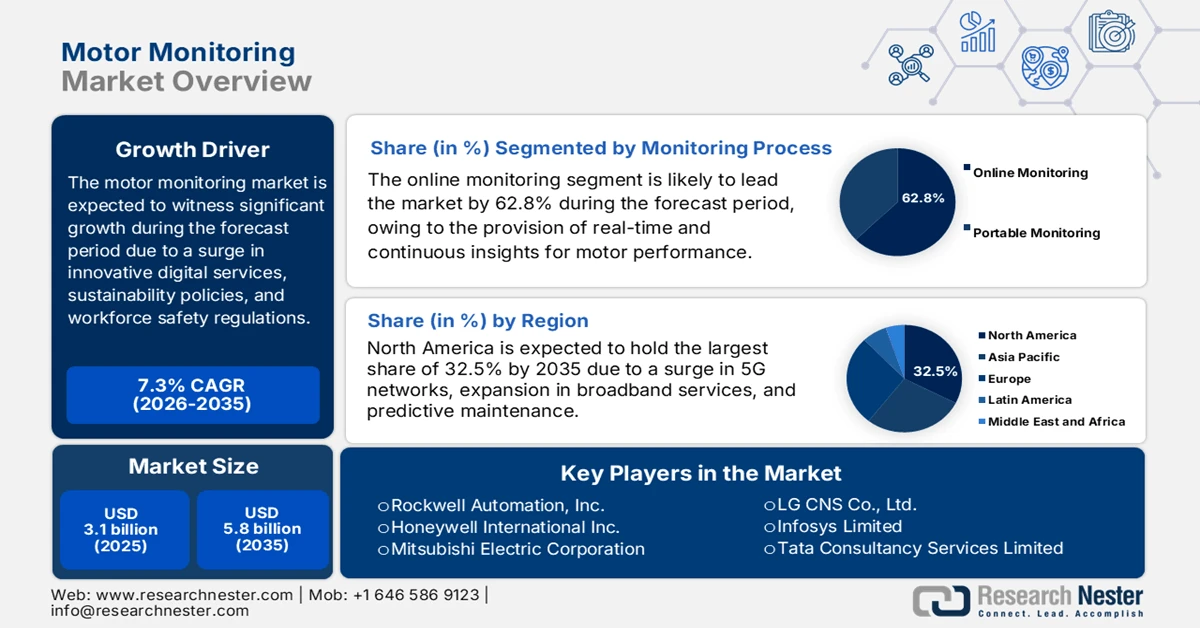

El tamaño del mercado de monitoreo de motores superó los USD 3.100 millones en 2025 y se estima que alcanzará los USD 5.800 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,3 % durante el período de pronóstico, es decir, 2026-2035. En 2026, el tamaño de la industria de monitoreo de motores se estima en USD 3.300 millones.

El mercado internacional está evolucionando gradualmente más allá del mantenimiento predictivo convencional, con factores de crecimiento que surgen de los ecosistemas digitalizados avanzados, la seguridad laboral y los mandatos de sostenibilidad. Estos han transformado rápidamente la industria en general para implementar tecnologías de monitoreo y garantizar la innovación, la resiliencia y el cumplimiento en diferentes sectores. Según las estadísticas oficiales publicadas por la Organización Internacional del Trabajo en 2026, 2,9 millones de trabajadores mueren cada año por causas laborales. Además, 395 millones de trabajadores sufren lesiones laborales mortales cada año a nivel mundial, mientras que 2.400 millones están expuestos a calor excesivo cada año. Además, se podrían ahorrar 361.000 millones de dólares a nivel internacional mediante la integración de medidas optimizadas de salud y seguridad para combatir las lesiones en los lugares de trabajo, lo que lo convierte en un factor clave para impulsar el mercado.

Además, la integración con gemelos digitales, sistemas de monitoreo con ciberseguridad integrada y la integración de la economía circular son otros impulsores del mercado global de monitoreo de motores. Como se indica en un artículo publicado por Decision Analytics Journal en marzo de 2023, se proyecta que el 75% de las empresas de Internet de las Cosas (IoT) utilizan fácilmente la tecnología de gemelos digitales. Simultáneamente, para finales de 2027, se prevé que más del 40% de las grandes organizaciones a nivel mundial utilicen esta tecnología en sus respectivos proyectos para aumentar sus ingresos. Además, el tamaño industrial global de gemelos digitales se valoró en USD 8 mil millones en 2022 y se espera que crezca casi un 25% para finales de 2032. Además, se prevé que la industria aumente en casi USD 32 mil millones para finales de 2026, lo que denota una perspectiva optimista para el crecimiento y desarrollo del mercado.

Clave Monitoreo de motores Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

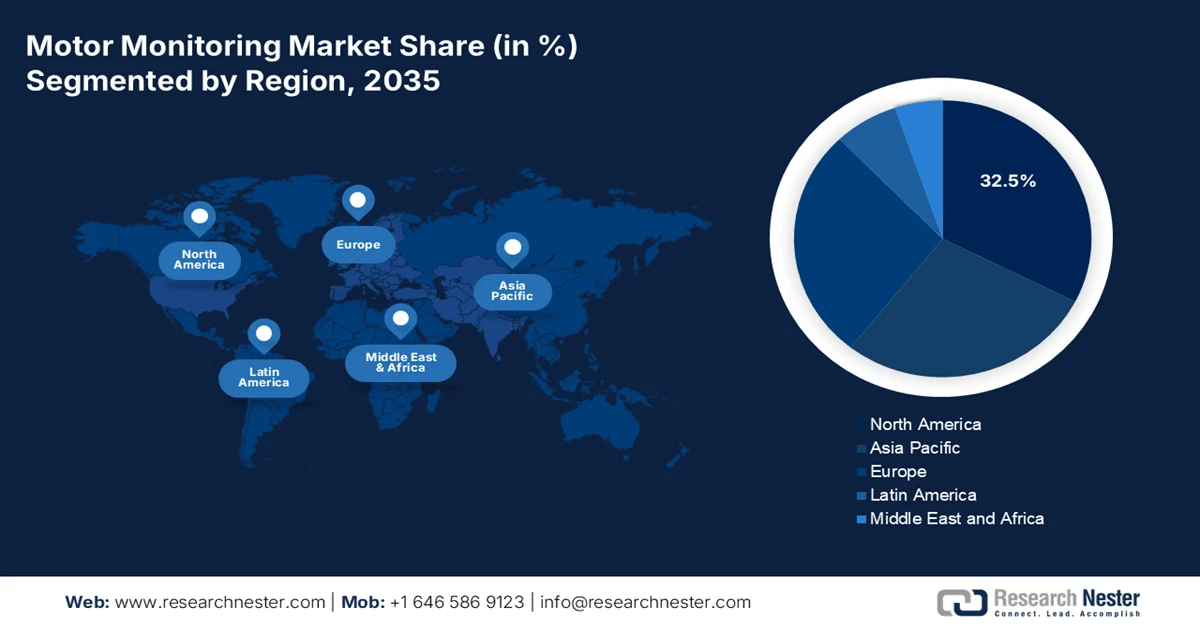

- Se proyecta que América del Norte en el mercado de monitoreo de motores capturará la participación líder del 32,5% para 2035, reforzada por la rápida implementación de la infraestructura 5G, la expansión de la banda ancha y la adopción generalizada de soluciones de mantenimiento predictivo.

- Europa está preparada para convertirse en la región de más rápido crecimiento hasta 2035, estimulada por fuertes inversiones en TIC, iniciativas de innovación digital lideradas por los gobiernos y una adopción acelerada de la automatización industrial.

Información sobre segmentos:

- Se proyecta que el segmento de monitoreo en línea domine con una participación de mercado de monitoreo de motores del 62,8 % para 2035, apalancado por diagnósticos de motores continuos en tiempo real y capacidades de análisis predictivo habilitadas a través de IoT, IA y la integración en la nube.

- Se anticipa que el subsegmento de implementación local representará la segunda participación más grande para 2035, reforzado por la demanda organizacional de control de datos interno, garantía de ciberseguridad y cumplimiento normativo en industrias sensibles.

Tendencias clave de crecimiento:

- Enfoque en ESG y financiación verde

- Reducción de las interrupciones en la cadena de suministro

Principales desafíos:

- Aumento de los gastos de inversión de capital

- Complejidad de integración con sistemas heredados

Actores clave: Parker Hannifin, TechnipFMC, Weir Group, IMI plc, Samson AG, ABB Ltd, Toshiba Corporation, General Electric Company.

Global Monitoreo de motores Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.100 millones

- Tamaño del mercado en 2026: USD 3.300 millones

- Tamaño proyectado del mercado: USD 5.800 millones para 2035

- Previsiones de crecimiento: 7,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 32,5 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Canadá

- Países emergentes: India, Corea del Sur, Francia, Reino Unido, Italia

Last updated on : 22 January, 2026

Mercado de monitorización de motores: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Enfoque en ESG y financiación verde: La presencia de instituciones financieras está asociando las condiciones crediticias con el desempeño ambiental, social y de gobernanza (ESG), lo que impulsa deliberadamente el mercado. Según estadísticas oficiales publicadas por la NLM en noviembre de 2022, el monitoreo satelital de fuentes puntuales clave permite evaluar las emisiones de carbono antropogénicas, ya que las ciudades contribuyen efectivamente al 70% de estas emisiones. Además, según un informe de datos publicado por la Organización IEEE en marzo de 2025, el transporte por carretera representa casi el 12% de las emisiones internacionales de gases de efecto invernadero. Por lo tanto, para combatir esto, un sistema de monitoreo y predicción de emisiones de vehículos en tiempo real basado en IoT alcanza una precisión del 83%, lo que denota un impacto positivo en el crecimiento del mercado a nivel mundial.

- Reducción de las interrupciones en la cadena de suministro: Industrias de diferentes regiones están invirtiendo significativamente en el mercado de monitorización de motores para ampliar con éxito su vida útil y reducir la dependencia de cadenas de suministro volátiles. Como se indica en un artículo publicado por la AIE en 2026, la producción internacional de automóviles no se ha visto afectada, alcanzando la cifra de aproximadamente 27 millones en China en 2024. Esto representa un aumento del 30 % con respecto al año anterior, mientras que la producción en India se incrementó un 30 %, alcanzando casi los 30 millones de vehículos. Además, las exportaciones de cuatro importantes centros de producción de automóviles representan el 20 % de la producción internacional, mientras que los coches eléctricos representan actualmente más del 15 % del comercio mundial de automóviles, lo que está generando un impacto positivo en el mercado.

Exportaciones totales anuales de automóviles por región (2019-2024)

Año | China (millones) | Europa (millones) | EE.UU. (millones) | China (millones) |

2019 | 0.7 | 5.2 | 1.6 | 4.3 |

2020 | 0.8 | 4.2 | 1.2 | 3.4 |

2021 | 1.6 | 3.9 | 1.4 | 3.3 |

2022 | 2.7 | 4.2 | 1.3 | 3.2 |

2023 | 4.4 | 4.7 | 1.4 | 3.9 |

2024 | 5.5 | 4.5 | 1.2 | 3.7 |

Fuente: Organización IEA

- Aumento de las regulaciones estrictas: Los gobiernos están imponiendo normas de seguridad cada vez más estrictas en sectores como el químico y el minero, lo que está impulsando positivamente el mercado a nivel internacional. Según un informe publicado por NITI Aayog en julio de 2025, la industria química en India se valoró significativamente en 220 000 millones de dólares en 2023, y se prevé que crezca entre 400 000 y 450 000 millones de dólares para finales de 2030. Además, se espera que las aspiraciones de la industria alcancen entre 850 000 y 1 000 millones de dólares para finales de 2040, gracias al apoyo gubernamental. Por lo tanto, la intervención gubernamental es crucial para garantizar que la industria en su conjunto alcance su potencial, lo que a su vez representa una enorme oportunidad de crecimiento para el mercado.

Desafíos

- Aumento de los gastos de inversión de capital: Los sistemas en el mercado de monitorización de motores, en particular aquellos que integran sensores avanzados de IoT, análisis basados en IA y plataformas en la nube, requieren una inversión inicial significativa. Para las pequeñas y medianas empresas (PYME), el coste de implementar sensores de vibración, dispositivos de monitorización acústica y software de análisis predictivo puede ser prohibitivo. Además del hardware, las empresas también deben invertir en la integración con los sistemas heredados existentes, la formación del personal y las medidas de ciberseguridad. Esta carga financiera suele retrasar la adopción, especialmente en las economías en desarrollo, donde los presupuestos industriales son limitados. Además, el retorno de la inversión (ROI) no es inmediato, ya que beneficios como la reducción del tiempo de inactividad y la mejora de la eficiencia se acumulan con el tiempo.

- Complejidad de integración con sistemas heredados: Muchas industrias, en particular las de petróleo y gas, generación de energía y manufactura, operan con infraestructura de motores con décadas de antigüedad. Integrar tecnologías de monitoreo modernas con estos sistemas heredados plantea importantes desafíos técnicos. Surgen problemas de compatibilidad al intentar conectar sensores IoT avanzados o plataformas en la nube con diseños de motores y sistemas de control analógicos obsoletos. Esto suele requerir soluciones de ingeniería a medida, lo que incrementa tanto el costo como el tiempo de implementación. Además, los sistemas heredados pueden carecer de protocolos de comunicación estandarizados, lo que hace que la recopilación de datos sea inconsistente y poco confiable. Las empresas a menudo deben reemplazar o modernizar equipos, lo que interrumpe las operaciones y genera costos adicionales en el mercado en general.

Tamaño y pronóstico del mercado de monitoreo de motores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,3% |

|

Tamaño del mercado del año base (2025) |

3.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

5.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de monitoreo de motores:

Análisis de segmentos del proceso de monitoreo

Se prevé que el segmento de monitorización en línea, que forma parte del proceso de monitorización, alcance la mayor cuota de mercado, con un 62,8%, para finales de 2035. El crecimiento de este segmento se debe en gran medida a su capacidad para proporcionar información continua y en tiempo real sobre el rendimiento de los motores. A diferencia de la monitorización portátil, que es periódica y reactiva, los sistemas en línea integran sensores directamente en los motores y se conectan a plataformas centralizadas, lo que permite el análisis predictivo y la detección inmediata de fallos. Esto reduce el tiempo de inactividad, mejora la seguridad y optimiza los programas de mantenimiento. Industrias como la del petróleo y el gas, la generación de energía y la automoción dependen en gran medida de la monitorización en línea, ya que incluso las interrupciones más pequeñas pueden acarrear pérdidas financieras significativas. La integración del IoT, la IA y la computación en la nube ha reforzado aún más la monitorización en línea, permitiendo a las empresas detectar anomalías como irregularidades en las vibraciones, sobrecalentamiento o fallos eléctricos antes de que se agraven.

Análisis de segmentos del modelo de implementación

Al final del período de pronóstico, se proyecta que el subsegmento local, parte del segmento de modelos de implementación, ostente la segunda mayor participación en el mercado de monitoreo de motores. El crecimiento de este subsegmento se ve impulsado en gran medida por el almacenamiento y procesamiento de datos de monitoreo dentro de la infraestructura de la organización, lo que garantiza el cumplimiento de estrictos marcos regulatorios en sectores como defensa, aeroespacial y energía. Este modelo es especialmente favorable en regiones con mayor preocupación por la ciberseguridad, donde las empresas priorizan minimizar la exposición a redes externas. Los sistemas locales también ofrecen una mayor personalización, lo que permite la integración con equipos heredados y análisis a medida para entornos industriales específicos. Si bien la adopción de la nube está en aumento, muchas empresas se muestran cautelosas debido a las leyes de soberanía de datos y la necesidad de operaciones ininterrumpidas en instalaciones remotas o de alto riesgo.

Análisis del segmento de aplicación

Según el segmento de aplicación, se espera que el subsegmento de motores eléctricos ocupe la tercera mayor cuota de mercado al final del plazo estipulado. El desarrollo de este subsegmento se ve impulsado en gran medida por su importancia en la monitorización, ya que se considera el motor principal de la industria, y su fallo puede provocar costosos tiempos de inactividad. Según las estadísticas oficiales publicadas por la Organización IPIECA en junio de 2023, los motores eléctricos representan más del 80 % del consumo eléctrico en infraestructuras de producción de petróleo y gas, tanto terrestres como de refinería. Además, la sustitución deliberada de motores sobredimensionados puede ahorrar casi un 1,2 % del consumo actual de motores eléctricos, especialmente en promedio en la industria petrolera estadounidense. En base a esto, la instalación de tres bombas al 50 % en lugar de dos bombas al 100 % se considera la mejor solución para los motores eléctricos en diferentes regiones.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Proceso de Monitoreo |

|

Modelo de implementación |

|

Solicitud |

|

Tecnología |

|

Tipo de sensor |

|

Vertical de la industria |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de monitorización de motores

Perspectivas del mercado de América del Norte

Se anticipa que el mercado de América del Norte alcanzará la mayor participación, con un 32,5%, para fines de 2035. El auge del mercado en la región se atribuye principalmente a la infraestructura 5G, la expansión de la banda ancha y el mantenimiento predictivo. Según estadísticas oficiales publicadas por 5G Americas Organization en abril de 2025, tanto Estados Unidos como Canadá suman en conjunto más de 182 millones de conexiones 5G, lo que demuestra una tasa de crecimiento interanual de casi el 20%. Además, el rendimiento de la red 5G ha mejorado notablemente en Estados Unidos, impulsado por la implementación de 5G independiente. Asimismo, en 2024, el país alcanzó una velocidad de descarga independiente media de 388,4 Mbps, lo que representa un aumento respecto de los 305,3 Mbps del año anterior. Por lo tanto, con el continuo desarrollo de la conexión 5G, existe una enorme oportunidad de crecimiento para el mercado en toda la región.

El mercado de monitoreo de motores en los EE. UU. está creciendo significativamente debido a la gestión del espectro, enfatizando la expansión de la banda ancha, la automatización industrial, la inversión federal y la modernización de las TIC. Como se indica en un informe de datos publicado por la Organización USITC en mayo de 2024, las piezas de vehículos eléctricos y los vehículos eléctricos en general, incluida la producción híbrida, representan el 1,4% y el 4,2% para los EE. UU. Además, un aumento en las exportaciones de vehículos eléctricos e híbridos del país resultó en una producción del 6,5%. Además, según el artículo del Gobierno de la EIA de marzo de 2024, los sistemas a pequeña escala en el país comprenden menos de 1 MW, es decir, 1000 kilovatios de capacidad de generación de electricidad. Además, la generación total de electricidad a escala de servicios públicos doméstica ha sido de casi 4,1 kWh, lo que denota una enorme oportunidad de crecimiento para que el mercado se expanda en todo el país.

El mercado de monitoreo de motores en Canadá también está creciendo gracias al crecimiento de la industria de las TIC, la expansión de la banda ancha y las sólidas oportunidades de inversión en tecnologías digitalizadas. Además, según estimaciones gubernamentales publicadas por el Gobierno de Canadá en enero de 2026, la Comisión de Radio, Televisión y Telecomunicaciones de Canadá (CRTC) ha seleccionado casi 70 proyectos para recibir una generosa financiación del fondo de banda ancha. Estos proyectos en particular han recibido una asignación significativa de aproximadamente USD 769 millones para optimizar los servicios de telefonía celular e internet de alta velocidad en más de 320 comunidades. Esto, a su vez, representa más de 53.000 hogares, más de 650 kilómetros de vías de transporte principales y al menos 6.000 kilómetros de fibra óptica para comunidades residenciales. Por lo tanto, con la provisión y disponibilidad de fondos, el mercado está listo para ganar visibilidad en todo el país.

Financiación del CRTC por parte del Gobierno de Canadá para proyectos (2023-2025)

Mes y año | Propósito del proyecto | Monto del fondo | Ubicación |

Diciembre de 2023 | Al servicio de las comunidades basadas en satélites | 35 millones de dólares | Nunavut |

Marzo de 2024 | Optimizan servicio de telefonía celular en 70 kilómetros de la Carretera 37 | USD 11,9 millones | Norte de la Columbia Británica |

Julio de 2024 | Garantizar internet de fibra a 5 comunidades | USD 79,4 millones | Norte de Quebec |

Julio de 2024 | Garantizar internet por fibra en cuatro comunidades inuit | USD 271,9 millones | Nunavut |

Agosto de 2024 | Mejorar el servicio de telefonía móvil en 100 kilómetros de carreteras principales | 17 millones de dólares | Terranova y Labrador, Quebec y Ontario |

Octubre de 2024 | 4 proyectos para llevar internet por fibra a 16 comunidades rurales | 8 millones de dólares | Manitoba |

Enero de 2025 | Habilitar internet de fibra a 3 comunidades | 14 millones de dólares | Columbia Británica y Yukón |

Junio de 2025 | Mejorar la accesibilidad a servicios de Internet fiables y de alta calidad | 17 millones de dólares | Alberta, Columbia Británica y Ontario |

Noviembre de 2025 | 3 proyectos para optimizar el acceso a servicios de Internet adecuados | 15 millones de dólares | Saskatchewan |

Fuente: Gobierno de Canadá

Perspectivas del mercado europeo

Se espera que el mercado europeo de monitorización de motores se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por la sólida inversión en tecnologías de la información y la comunicación (TIC), los programas de innovación digital respaldados por los gobiernos y la automatización industrial. Según las estadísticas oficiales publicadas por el Foro Económico Mundial en enero de 2026, los líderes de la cadena de suministro de la región han implementado con éxito un modelo de inventario basado en inteligencia artificial para reducir los niveles de existencias en un 17 % en los códigos de unidades de mantenimiento de existencias (SKU). Además, los líderes regionales utilizaron inteligencia artificial para transformar eficazmente el proceso de compras mediante la automatización y optimización de la función de compras. Esto ha aprovechado soluciones puntuales, aplicaciones de IA y automatización inmediata, lo que ha permitido optimizar la eficiencia en más de un 20 %, impulsando así el crecimiento del mercado.

El mercado alemán está cobrando cada vez más impulso gracias a las inversiones federales, la adopción del mantenimiento predictivo y la automatización industrial, con un rápido crecimiento en los sectores automotriz y manufacturero. Como se indica en un artículo publicado por el ITA en noviembre de 2024, la industria automotriz generó más de USD 611 mil millones en ventas totales, lo que representa un aumento del 11% en 2022. Esto incluye significativamente USD 496,3 millones para vehículos de motor, USD 15,7 millones para remolques y USD 99,8 millones para piezas y accesorios. Además, los proveedores automotrices del país generaron casi el 16,3% de los fabricantes y la facturación de remolques y carrocerías de la industria, lo que representa casi el 2,6%. Además, el sector automotriz es el sector industrial más grande del país, representando casi una cuarta parte de los ingresos totales de la industria y generando 780.000 oportunidades de empleo.

El mercado de monitorización de motores en el Reino Unido también está en desarrollo gracias a la adopción de la Industria 4.0, los mandatos de eficiencia energética y la expansión de la infraestructura TIC nacional. Como se indica en un artículo publicado por el Gobierno del Reino Unido en enero de 2025, la política de priorizar la nube en el país se ha acelerado, y casi el 55 % de las organizaciones del gobierno central informan que más del 60 % de su patrimonio opera en plataformas en la nube. Además, el sector público nacional depende de terceros para ampliar los equipos de datos y digitales. De los 26 000 millones de libras esterlinas gastados en digital y datos del sector público hasta 2023, menos del 25 %, es decir, casi 5 000 millones, se ha asignado al personal permanente del sector público, mientras que el 55 %, es decir, 14 500 millones, se ha invertido en consultores de TI, proveedores de servicios gestionados y contratistas. Por lo tanto, con un mayor enfoque en la digitalización, existe una enorme oportunidad de crecimiento para el mercado en el país.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de monitorización de motores en Asia Pacífico experimente un auge considerable al final del período estipulado. El crecimiento del mercado en la región se ve impulsado en gran medida por la presencia de tecnologías de monitorización basadas en IA, la integración del IoT, el análisis predictivo basado en 5G, la fabricación inteligente y la automatización industrial. Según las estadísticas oficiales publicadas por la Agencia de Desarrollo de Asia Silicon Valley en enero de 2026, el mercado del IoT en Taiwán estaba valorado en 2,2 billones de NT en 2024. Además, esta cifra aumentó a 2,8 billones de NT, lo que representa un aumento del 5,0 % con respecto al año anterior. Asimismo, según el artículo de ITA de septiembre de 2025, con más de 165 000 millones de dólares invertidos en 2024, las alianzas tecnológicas tácticas entre EE. UU. e India continuaron creciendo, con un aumento de la demanda de automatización industrial en India, lo que la convierte en una opción idónea para impulsar el mercado general de la región.

El mercado de monitorización de motores en China está ganando cada vez más visibilidad gracias a los objetivos de neutralidad de carbono, las estrategias de eficiencia energética, la fabricación inteligente y las políticas industriales, junto con la competitividad exportadora y el escalamiento de la fabricación. Según un artículo publicado por la Oficina de Información del Consejo de Estado en mayo de 2025, gracias a la presencia de una industria de producción de robots y a una cadena de suministro eficiente, la fábrica de Midea ha entregado con éxito más de 80.000 robots industriales. Además, según el gobierno provincial, la producción de robots industriales en Guangdong superó los 240.000 conjuntos o unidades en 2024, lo que representa un crecimiento interanual del 31,2 %. Además, uno de cada tres robots industriales del país se fabrica actualmente en Guangdong. Por lo tanto, gracias al continuo desarrollo de la automatización, se espera que el mercado nacional crezca en los próximos años.

El mercado de monitoreo de motores en India también está creciendo, gracias a las estrategias de digitalización impulsadas por el gobierno, la expansión de las TIC, la rápida industrialización y el gasto público. Según las estimaciones publicadas por el gobierno en enero de 2025, el sector industrial del país creció un 6,2% para finales de 2025. Además, en 2024, el sector automotriz experimentó un crecimiento del 12,5% en las ventas en el mercado interno, lo que reconoció el potencial del sector y permitió al gobierno extender el programa PLI por un año. Además, la producción nacional de productos electrónicos aumentó considerablemente de ?1,9 lakh crore a ?9,5 lakh crore en 2024, expandiéndose aún más a una tasa de crecimiento del 17,5%. Por lo tanto, con base en todos estos factores, existe una gran oportunidad de crecimiento para el mercado en el país.

Actores clave del mercado de monitoreo de motores:

- Siemens AG (Alemania)

- ABB Ltd (Suiza)

- Schneider Electric SE (Francia)

- General Electric Company (EE. UU.)

- Emerson Electric Co. (EE. UU.)

- Rockwell Automation, Inc. (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Mitsubishi Electric Corporation (Japón)

- Hitachi, Ltd. (Japón)

- Toshiba Corporation (Japón)

- Corporación Eléctrica Yokogawa (Japón)

- Hyundai Electric & Energy Systems Co., Ltd. (Corea del Sur)

- LG CNS Co., Ltd. (Corea del Sur)

- Infosys Limited (India)

- Servicios de consultoría Tata Limited (India)

- Wipro Limited (India)

- Sapura Energy Berhad (Malasia)

- YTL Corporation Berhad (Malasia)

- Schneider Electric Australia Pty Ltd (Australia)

- Fuji Electric Co., Ltd. (Japón)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Siemens AG es una de las empresas líderes en automatización industrial y soluciones de monitorización de motores, que aprovecha plataformas basadas en IoT para el mantenimiento predictivo. Sus inversiones en diagnósticos basados en IA e integración de fábricas inteligentes refuerzan su posición en Europa y a nivel mundial.

- ABB Ltd. ofrece sistemas avanzados de monitorización de motores con énfasis en la eficiencia energética y la fiabilidad. Su cartera incluye tecnologías de monitorización de vibraciones y electricidad, ampliamente adoptadas en las industrias del petróleo y el gas y la generación de energía.

- Schneider Electric SE integra la monitorización de motores en sus soluciones digitales de gestión energética. La empresa prioriza la sostenibilidad y ofrece plataformas de monitorización en la nube que cumplen con las normativas globales de eficiencia energética.

- General Electric Company ofrece soluciones de monitorización de motores industriales a través de su división digital, GE Digital. Su plataforma Predix admite análisis predictivo, lo que permite reducir el tiempo de inactividad y optimizar el rendimiento en los sectores manufacturero y energético.

- Emerson Electric Co. se especializa en tecnologías de automatización y monitorización, con una sólida adopción en las industrias de procesos. Sus sistemas de monitorización de motores combinan el análisis de vibraciones y la conectividad IoT, mejorando la fiabilidad y la seguridad operativas.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de monitorización de motores es altamente competitivo, con empresas líderes de EE. UU., Europa, Japón, Corea del Sur, India, Malasia y Australia impulsando la innovación. Las empresas se están centrando en iniciativas estratégicas como fusiones, adquisiciones y alianzas para expandir su presencia en el mercado. La transformación digital, el análisis predictivo basado en IA y la integración con plataformas IoT son fundamentales para sus estrategias. Las empresas también están invirtiendo fuertemente en investigación y desarrollo para mejorar la precisión de la monitorización y reducir el tiempo de inactividad. Además, en octubre de 2025, MTU Maintenance y Teledyne Controls anunciaron su alianza con el objetivo de ofrecer una monitorización mejorada del estado de los motores, así como servicios de mantenimiento predictivo, a sus respectivos clientes. Por lo tanto, con las Soluciones de Entrega de Datos de Teledyne, MTU se benefició del acceso directo a una amplia gama de datos de vuelo, impulsando así el crecimiento de la industria de la monitorización de motores a nivel mundial.

Panorama corporativo del mercado de monitoreo de motores:

Desarrollos Recientes

- En noviembre de 2025, EBARA Corporation , junto con Mitsubishi Electric Corporation, notificó que habían llegado con éxito a un acuerdo para transferir efectivamente los activos de Mitsubishi Electric a EBARA con el fin de adquirir el negocio de motores trifásicos.

- En septiembre de 2025, Hyundai Motor presentó su visión 2030 y reforzó efectivamente su objetivo de 5,5 millones de ventas de vehículos internacionales, y se proyecta que los vehículos electrificados alcancen los 3,3 millones de unidades, incluida más de 18 líneas de modelos de vehículos eléctricos e híbridos.

- En febrero de 2023, OMRON Corporation lanzó internacionalmente su serie K7DD-PQ de innovadores dispositivos de monitorización del estado de motores, especialmente en Japón. Esta serie es la última incorporación a la cartera de dispositivos de monitorización del estado de la organización para automatizar la monitorización de anomalías en sus plantas de fabricación.

- Report ID: 8359

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.