Perspectivas del mercado de fertilizantes orgánicos:

El tamaño del mercado de fertilizantes orgánicos superó los 14 000 millones de dólares en 2025 y se estima que alcanzará los 26 100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,2 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de fertilizantes orgánicos alcanzará los 15 000 millones de dólares.

El mercado mundial de fertilizantes orgánicos está experimentando una profunda transición, pasando de ser un nicho a convertirse en un pilar centralizado de la agricultura sostenible y modernizada. Este cambio se debe fundamentalmente a la preferencia de los consumidores, junto con una convergencia agresiva de estrictas políticas gubernamentales, lo que constituye una demanda crítica para la conservación del suelo e impone imperativos económicos a los agricultores. Según un artículo publicado por Earth Organization en septiembre de 2023, se proyecta que el sector de fertilizantes orgánicos alcance los 27 400 millones de dólares, con una tasa de crecimiento del 11,3 % para finales de 2030. Además, en Europa, existe una asignación presupuestaria independiente del 30 % para su propio programa de crecimiento rural de la Política Agrícola Común (PAC) para apoyar y promover la agricultura ecológica. Asimismo, en Norteamérica, el 82 % de las familias compra alimentos ecológicos con regularidad, y las ventas anuales de estos productos alcanzan casi los 40 000 millones de dólares.

Además, los fertilizantes orgánicos de precisión, la presencia de modelos de economía circular, las mezclas de bioestimulantes y microbianos, los avances en formulación y la educación del consumidor y de la marca son otros factores que impulsan el crecimiento del mercado de fertilizantes orgánicos. Según un artículo publicado por la Organización GAP en mayo de 2025, a medida que los sistemas agrícolas internacionales experimentan una mayor presión para garantizar una producción continua con pocos recursos, la agricultura de precisión se perfila como la vía definitiva para lograr una productividad sostenible que alcance la tasa de crecimiento anual objetivo del 2% para finales de 2050. Además, más del 50% de las explotaciones agrícolas de los estados del Medio Oeste utilizan esta tecnología en particular, lo que contribuye fácilmente al auge del mercado. Además, según el artículo de EWG de octubre de 2025, se han cultivado 14,9 millones de acres de maíz en Wisconsin, Minnesota, Iowa e Illinois, lo que representa el 20% del total de 73,5 millones de tierras de cultivo cosechadas, lo que contribuye al crecimiento del mercado.

Análisis de la superficie de cultivos de cosecha continua y de maíz en EE. UU. (2025)

Nombre del estado | Acres de maíz continuo (millones) | Acres de tierras de cultivo cosechadas (millones) | Maíz continuo y proporción de tierras de cultivo cosechadas |

Illinois | 3.2 | 21.6 | 15% |

Iowa | 5.8 | 23.5 | 25% |

Minnesota | 2.9 | 19.7 | 15% |

Wisconsin | 3.1 | 8.8 | 36% |

Total | 15 | 73.5 | 20% |

Fuente: Organización EWG

Clave Fertilizantes orgánicos Resumen de Perspectivas del Mercado:

Perspectivas regionales:

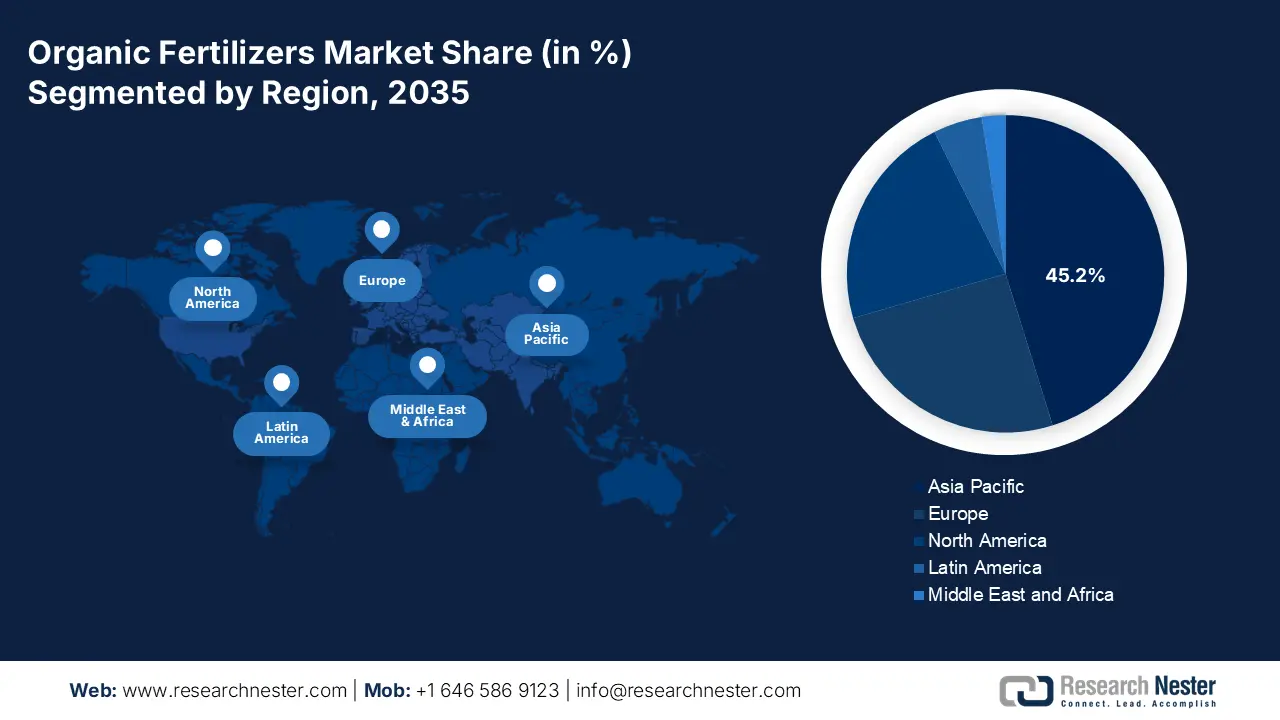

- Se proyecta que entre 2026 y 2035, la región de Asia y el Pacífico tendrá una participación del 45,2% del mercado de fertilizantes orgánicos para 2035, respaldada por crecientes presiones en materia de seguridad alimentaria y políticas estrictas que abordan la degradación ambiental.

- Se espera que para 2035, América del Norte surja como la región de más rápido crecimiento, impulsada por marcos regulatorios estrictos, preferencias cambiantes de los consumidores e innovaciones agrícolas avanzadas.

Información sobre segmentos:

- Se prevé que para 2035, el subsegmento convencional (orgánico no certificado) conservará una participación del 70,8% del mercado de fertilizantes orgánicos, fortalecido por su amplia adopción entre los agricultores tradicionales que buscan beneficios agronómicos y económicos.

- Se estima que al final del cronograma de pronóstico, el segmento seco ocupará la segunda posición más alta, gracias a su capacidad de liberación gradual de nutrientes que mejora la estructura del suelo y la actividad biológica.

Tendencias clave de crecimiento:

- Aumento de la demanda de alimentos orgánicos por parte de los consumidores

- Degradación de la salud del suelo y cambios climáticos

Principales desafíos:

- Falta de estandarización y eficiencia variable del producto

- Barrera de conocimiento técnico y concienciación limitada de los agricultores

Actores clave: The ScottsMiracle-Gro Company (EE. UU.), BASF SE (Alemania), Dow Inc. (EE. UU.), Syngenta Group (Suiza), Groupe Roullier (Francia), Coromandel International Limited (India), K+S Aktiengesellschaft (Alemania), OCP Group (Marruecos), Haifa Group (Israel), SQM SA (Chile), ICL Group Ltd. (Israel), COMPO EXPERT GmbH (Alemania), Krishak Bharati Cooperative Limited (KRIBHCO) (India), National Fertilizers Limited (India), Sumitomo Chemical Co., Ltd. (Japón), Nufarm Ltd. (Australia), CJ CheilJedang (Corea del Sur), Plant Food Company, Inc. (EE. UU.), Agripower (Australia).

Global Fertilizantes orgánicos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 14 mil millones de dólares

- Tamaño del mercado en 2026: 15 mil millones de dólares

- Tamaño proyectado del mercado: USD 26.100 millones para 2035

- Previsiones de crecimiento: 7,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 45,2 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, India, Alemania, Japón

- Países emergentes: Brasil, Indonesia, Vietnam, México, Australia

Last updated on : 27 November, 2025

Mercado de fertilizantes orgánicos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la demanda de alimentos orgánicos por parte de los consumidores: El sector internacional de alimentos orgánicos continúa superando el desarrollo de los alimentos tradicionales, lo que genera un fuerte impulso que requiere que toda la cadena de suministro, como los fertilizantes, cuente con la certificación orgánica. Por ejemplo, según un artículo publicado por Invest India en octubre de 2023, 187 países practican la agricultura orgánica, y en todo el país se cultivan alimentos orgánicos en 2,6 millones de hectáreas. Además, la proporción de tierra utilizada para la agricultura orgánica en el país es del 1,5 %, y en los últimos 10 años, la agricultura orgánica ha aumentado un 145,1 %, abarcando a 4,4 millones de agricultores orgánicos. Asimismo, el país produce 2,9 millones de productos orgánicos certificados, incluyendo verduras, frutos secos, legumbres, algodón, cereales y mijo, fibra, semillas oleaginosas y caña de azúcar, lo que impulsa el mercado de fertilizantes orgánicos.

- Degradación de la salud del suelo y cambio climático: La demanda de una agricultura resiliente al clima, la pérdida de carbono orgánico y la degradación generalizada del suelo están impulsando la reevaluación de las prácticas agrícolas. En base a esto, el mercado de fertilizantes orgánicos es ampliamente reconocido como esencial para restaurar la estructura del suelo, la productividad a largo plazo y la retención de agua. Como se indica en un artículo publicado por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) en agosto de 2024, se proyecta que el 90% de la superficie terrestre del planeta estará degradada para finales de 2050. Además, el 75% de los suelos saludables ya están degradados, lo que impactó directamente a 3.200 millones de personas. Mientras tanto, según un artículo publicado por la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) en junio de 2024, los científicos han advertido que 24.000 millones de toneladas de suelo fértil se están perdiendo constantemente, principalmente debido a la insostenibilidad, lo que ha incrementado aún más la demanda del mercado.

- Volatilidad del coste de los insumos y viabilidad económica: La volatilidad y el aumento del coste de los fertilizantes sintéticos, junto con la creciente evidencia de la estabilidad duradera del rendimiento y las ventajas económicas del manejo orgánico del suelo, están haciendo que el mercado de fertilizantes orgánicos sea extremadamente atractivo económicamente para los agricultores. Como se indica en un artículo publicado por la NLM en octubre de 2024, el uso de fertilizantes minerales y la transición repentina a rotaciones de cultivos diversificadas pueden reducir el consumo de energía en aproximadamente 21.000 MJ/ha durante más de 6 años. Asimismo, la adopción de sistemas de labranza cero en lugar de la labranza ha reducido el consumo de energía en 12.000 MJ/ha. Además, la agricultura ecológica proporciona un margen de contribución adicional de 4.000 €/ha en comparación con los métodos tradicionales de labranza y fertilización.

Desafíos

- Falta de estandarización y eficiencia variable de los productos: Un desafío fundamental en el mercado de fertilizantes orgánicos es el rendimiento inconsistente y la falta de estándares de calidad universales. Además, el contenido de nutrientes en los productos orgánicos puede variar drásticamente entre fabricantes y lotes, ya que estos se derivan de fuentes biológicas sujetas a variación natural. Esto contrasta marcadamente con los fertilizantes sintéticos, que ofrecen perfiles nutricionales garantizados y precisos. Además, la liberación lenta de nutrientes en diferentes productos orgánicos, si bien beneficia la salud del suelo, resulta en una disponibilidad impredecible de nutrientes, lo que potencialmente afecta el rendimiento de los cultivos. Asimismo, la certificación administrativa y el marco regulatorio difieren entre las distintas regiones, lo que ha generado confusión en el mercado y, por lo tanto, ha afectado negativamente al mercado general de fertilizantes orgánicos.

- Barreras de conocimiento técnico y escasa concienciación de los agricultores: La transición del manejo tradicional de nutrientes al orgánico requiere una transformación sistemática y profunda de las prácticas agronómicas, junto con una importante brecha de conocimiento. Además, muchos agricultores son expertos en la aplicación de fertilizantes sintéticos, pero carecen de capacitación técnica para utilizar eficazmente las alternativas orgánicas. Además, los fertilizantes orgánicos no solo son una alternativa única, sino que exigen diversas opciones de tiempo, ubicación y prácticas complementarias frecuentes, como los cultivos de cobertura. Sin servicios de expansión generosos, datos claros y capacitación práctica que demuestren el éxito local y el retorno de la inversión (ROI). Por lo tanto, los agricultores se muestran muy reacios a considerar su perseverancia como una práctica compleja y arriesgada.

Tamaño y pronóstico del mercado de fertilizantes orgánicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,2% |

|

Tamaño del mercado del año base (2025) |

14 mil millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

26.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fertilizantes orgánicos:

Análisis del segmento de certificación

Se prevé que el subsegmento convencional (orgánico no certificado), que forma parte del segmento de certificación, alcance la mayor participación, con un 70,8 %, en el mercado de fertilizantes orgánicos para finales de 2035. Este auge se atribuye a la adopción generalizada de fertilizantes orgánicos por parte de los agricultores tradicionales, que no buscan la certificación orgánica, pero que los implementan cada vez más para optimizar la salud del suelo y reducir su dependencia de los productos químicos sintéticos. Esto suele estar motivado por ventajas agronómicas y económicas, en comparación con las exigencias del mercado o las normativas. Por ejemplo, un agricultor tradicional de trigo o maíz puede utilizar estiércol o compost para reducir la erosión, mejorar la retención de agua y regenerar la materia orgánica del suelo. Esto, a la larga, disminuye los gastos de riego y mejora la resiliencia del rendimiento, a la vez que continúa produciendo pesticidas sintéticos según la demanda.

Análisis de segmentos de formulario

Se proyecta que el segmento seco, que forma parte del formulario, ocupe la segunda mayor participación en el mercado de fertilizantes orgánicos al final del plazo estipulado. El crecimiento de este segmento se debe en gran medida a su capacidad para mejorar la salud del suelo y asegurar el crecimiento de las plantas al ofrecer nutrientes lentamente, impulsar la actividad biológica y mejorar la estructura del suelo. Según un artículo publicado por NLM en febrero de 2024, Citrullus lanatus, conocida como sandía, se considera un fertilizante orgánico que puede crecer hasta casi 5 a 6 m. Además, requiere una temperatura que oscila entre los 21 y los 32 grados Celsius. Asimismo, la producción internacional de sandía ha alcanzado los 101,6 millones de toneladas, con China a la cabeza, representando el 59,9 % de la población total. Asimismo, la producción de sandía en EE. UU. es común en California, Texas, Georgia y Florida, representando el 75 % de la población, lo que resulta adecuado para impulsar la visibilidad del segmento.

Análisis del segmento de aplicación

Según la aplicación, se prevé que el segmento de difusión represente la tercera mayor participación en el mercado de fertilizantes orgánicos para finales de 2035. El desarrollo de este segmento se ve impulsado en gran medida por su compatibilidad con la agricultura a gran escala, su rentabilidad y su simplicidad operativa. Además, esto implica la distribución uniforme de fertilizantes orgánicos secos, frecuentemente granulados, como productos peletizados, estiércol y compost, que suelen utilizarse con un esparcidor fácilmente acoplable a un tractor. Este método en particular es excepcionalmente eficiente para cubrir grandes extensiones de pastos, cereales y cultivos en hileras, donde la precisión es menos exigente que el enriquecimiento del suelo. Además, la naturaleza de los fertilizantes orgánicos, junto con su función principal, que con frecuencia mejora la estructura y la salud general del suelo, denota un enfoque optimista para el crecimiento del segmento.

Nuestro análisis en profundidad del mercado de fertilizantes orgánicos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Proceso de dar un título |

|

Forma |

|

Solicitud |

|

Fuente |

|

Tipo de cultivo |

|

Tipo de producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de fertilizantes orgánicos

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico ocupe la mayor participación en el mercado de fertilizantes orgánicos, con un 45,2%, para finales de 2035. Este auge del mercado se atribuye en gran medida a la doble presión de la seguridad alimentaria, debido a la crítica degradación ambiental, y a la enorme población causada por el uso excesivo de productos químicos. Además, las estrictas políticas gubernamentales, como el plan de acción de China para el Crecimiento Cero en el Uso de Fertilizantes y el programa PMPRF de la India, que promueve los nutrientes orgánicos, también impulsan el mercado en la región. Según un artículo publicado por la FAO en octubre de 2024, se estima que el 23% de la población de la región experimentó inseguridad alimentaria en 2022, junto con un aumento en las tasas de desnutrición. Además, la región desempeña un papel fundamental en el sistema agroalimentario internacional, empleando a 793 millones de los 1200 millones de personas que trabajan en el sector agrícola y contribuyendo eficazmente a la alimentación de los 8000 millones de habitantes a nivel mundial, lo que indica un enorme crecimiento para el mercado de fertilizantes orgánicos.

El mercado de fertilizantes orgánicos en China está experimentando un crecimiento significativo gracias a la transición estatal hacia la sostenibilidad agrícola mediante la implementación del Plan de Acción de Crecimiento Cero para Fertilizantes Químicos y Pesticidas del Ministerio de Agricultura y Asuntos Rurales para finales de 2025. Como se indica en el informe de la Organización de la Coalición por el Clima y el Aire Limpio de 2022, la producción ganadera en el país ha aumentado rápidamente, con un aumento de la producción general de leche, huevos y carne del 12,0, 10,0 y 6,0. Mientras tanto, más del 70% de las explotaciones, tanto ganaderas como agrícolas, son sistemas de producción agrícola especializados, ideales para el mercado de fertilizantes orgánicos en el país. Además, el aumento del segmento de biofertilizantes y productos especializados, junto con la presión regulatoria para reducir el uso de productos químicos, contribuye al impulso del mercado en el país.

El mercado de fertilizantes orgánicos en India también está creciendo debido a la confluencia de una grave crisis de salud del suelo y las políticas federales. Además, el Programa de Restauración, Gestión y Salud (PM-PRANAM) del gobierno ha sido diseñado para incentivar a los diferentes estados a promover una gestión integrada y equilibrada de nutrientes. Según un informe publicado por el Gobierno del PIB en agosto de 2025, la industria agrícola contribuye al 16% del PIB del país y sustenta a más del 46% de la población. El presupuesto estimado para el Departamento de Fertilizantes se revisó entre 2024 y 2025, ascendiendo a 1.91.836,2 millones de rupias (de 1.68.130,8 millones de rupias), lo que ha sido posible gracias a las solicitudes suplementarias de subvenciones aprobadas por el parlamento, impulsando así la expansión del mercado.

Perspectivas del mercado de América del Norte

Se espera que Norteamérica se convierta en la región de mayor crecimiento en el mercado de fertilizantes orgánicos durante el período del pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por la sofisticada demanda de los clientes, los estrictos marcos regulatorios y las prácticas agrícolas innovadoras. Además, la fuerte demanda de alimentos orgánicos, con el mercado estadounidense superando continuamente al segmento tradicional, también impulsa el mercado en la región. Según un artículo publicado por la Oficina de Responsabilidad Gubernamental de EE. UU. en enero de 2024, el 27 % de los ranchos o granjas utilizan prácticas agrícolas de precisión para gestionar eficazmente el ganado o los cultivos. Asimismo, el USDA, junto con la Fundación Nacional de Ciencias (NSF), ha ofrecido casi 200 millones de dólares para financiar la investigación y el desarrollo de la agricultura de precisión, lo que ha generado un panorama optimista para el mercado general en la región.

El mercado estadounidense de fertilizantes orgánicos está cobrando cada vez más fuerza gracias a la consolidada industria alimentaria orgánica, la creciente conciencia ambiental de los agricultores y el aumento de la demanda de productos de compost a base de estiércol y a granel. Además, los horticultores especializados y los productores agrícolas están impulsando la demanda de fertilizantes orgánicos procesados y de alto valor, como la emulsión líquida de pescado y la harina de sangre. Según un informe publicado por el Servicio de Conservación de Recursos Naturales (NRCS) en 2023, la organización ofrece 850 millones de dólares estadounidenses para actividades de mitigación en silvicultura y agricultura climáticamente inteligente a través de diferentes programas administrativos. Además, la organización destinó el 99,8 % de las subvenciones de asistencia financiera disponibles de la Ley de Reducción de la Inflación de 2023 a agricultores, propietarios de bosques y ganaderos de toda la región, lo que las convierte en ideales para la implementación de prácticas de conservación.

Provisión de fondos en EE. UU. por el NRCS y la Ley de Reducción de la Inflación (2023)

Nombre del programa | Fondo disponible 2023 (USD millones) | Solicitudes de la Ley de Reducción General de la Inflación | Conservación del paisaje |

Programa de Incentivos para la Calidad Ambiental (EQIP) | 250 | Casi 8.000 solicitudes (USD 405 millones) | 2.812 propietarios de tierras recibieron contratos centrados en el clima en 762.698 acres de tierra |

Programa de Servidumbres de Conservación Agrícola (ACEP) | 100 | Más de 250 solicitudes (USD 180 millones) | 27 propietarios de tierras recibieron contratos de servidumbre de tierras agrícolas ACEP centrados en el clima en 53.476 acres de pastizales. |

Programa de Asociación para la Conservación Regional (RCPP) | 250 | Se solicitaron más de 2.000 millones de dólares | Se están invirtiendo más de mil millones de dólares para promover soluciones impulsadas por los socios para la conservación de tierras agrícolas a través de 81 proyectos |

Programa de Gestión de la Conservación (CSP) | 250 | Más de 3.000 solicitudes (USD 230 millones) | 2.406 propietarios de tierras recibieron contratos centrados en el clima en 3.312.492 acres de tierra |

Fuente: Servicio de Conservación de Recursos Naturales (NRCS)

Canadá también está experimentando un desarrollo en el mercado de fertilizantes orgánicos gracias a la alineación de las políticas federales, el cambio en los paradigmas agrícolas y de consumo, y las iniciativas provinciales. Por ejemplo, como se indica en el artículo de octubre de 2024, el Gobierno de Canadá se comprometió a invertir USD 62,9 millones por más de tres años, con inicio entre 2024 y 2025. Esta inversión es adecuada para que el Ministerio de Agricultura y Agroalimentación de Canadá renueve y amplíe el programa y atienda generosamente la infraestructura alimentaria local. Además, el Programa de Paisajes Agrícolas Resilientes, con un costo compartido de USD 250 millones, también se ha diseñado para utilizar una estrategia de pago de bienes y servicios ecológicos para apoyar la adopción de prácticas de gestión en las explotaciones agrícolas, incluyendo la restauración y el mantenimiento de pastizales y humedales, lo que genera una perspectiva positiva para el mercado general de fertilizantes orgánicos en el país.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de fertilizantes orgánicos experimente un crecimiento sostenido al final del plazo estipulado. Este crecimiento del mercado en la región se ve impulsado en gran medida por el Pacto Verde y sus políticas clave, como las Estrategias de Biodiversidad y "De la Granja a la Mesa". Estas regulaciones han impulsado una transición efectiva hacia una agricultura sostenible, mediante la adopción de objetivos ambiciosos para reducir el uso de fertilizantes y pesticidas químicos. Según un informe publicado por la revista Europe Journal of Agriculture and Food Sciences en febrero de 2024, la región ha alcanzado el objetivo de alcanzar un 25% de producción orgánica para finales de 2030. Con base en este objetivo, la agricultura orgánica representa actualmente el 9,6% de la agricultura regional. Además, en los últimos dos años, se ha observado un crecimiento significativo de las hectáreas dedicadas a la agricultura orgánica, con un aumento del 6,7%, lo que se espera que se traduzca en un incremento del 17,5% para finales de 2030.

El mercado de fertilizantes orgánicos en Alemania está ganando cada vez más visibilidad gracias a la existencia de una industria agrícola masiva, el sector de alimentos orgánicos más importante del mercado y las estrictas regulaciones nacionales que han superado los mandatos regionales. Además, la Ley Federal de Protección del Suelo y la Estrategia Alemana de Desarrollo Sostenible han creado un marco regulatorio que tiende a penalizar la mala salud del suelo y a premiar las prácticas que desarrollan materia orgánica. Según un informe publicado por la Organización AMI en julio de 2022, la proporción de alternativas orgánicas a la leche osciló entre el 62,4 % y el 64,2 %, seguida de la de alternativas a la carne, que oscila entre el 26,6 % y el 32 %. Además, la proporción de huevos oscila entre el 15,2 % y el 16,7 %, y la de harina, entre el 11,2 % y el 15,4 %, lo que indica una mayor presencia de la industria de alimentos orgánicos en el país, lo que impacta positivamente en el desarrollo general del mercado.

El mercado de fertilizantes orgánicos en Polonia también está creciendo gracias a la masiva entrada de fondos de cohesión regional y de la Política Agrícola Común (PAC) para la ecologización y modernización del sector agrícola, un importante potencial de expansión y una base inicial baja de tierras de cultivo orgánico. Mientras tanto, el Pacto Verde Europeo, junto con el Plan de Acción Nacional para el Uso Sostenible de Plaguicidas, fomenta activamente la integración de prácticas orgánicas. Según el informe EKOCONNECT de 2022, la superficie total del país abarca 312.705 km², con un producto interior bruto (PIB) de 13.640 € y 1.317.000 explotaciones agrícolas, de las cuales el 2,4 % se dedica a la pesca, la silvicultura y la agricultura. Además, 14.682.000 hectáreas de tierra se han utilizado para la agricultura, de las cuales 11,1 ha están destinadas a explotaciones agrícolas, lo que representa el 9,4 % de la población total empleada en este sector, lo que resulta ideal para la exposición al mercado.

Principales actores del mercado de fertilizantes orgánicos:

- Yara Internacional ASA (Noruega)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- La empresa ScottsMiracle-Gro (EE. UU.)

- BASF SE (Alemania)

- Dow Inc. (EE. UU.)

- Grupo Syngenta (Suiza)

- Grupo Roullier (Francia)

- Coromandel International Limited (India)

- K+S Aktiengesellschaft (Alemania)

- Grupo OCP (Marruecos)

- Grupo Haifa (Israel)

- SQM SA (Chile)

- Grupo ICL Ltd. (Israel)

- COMPO EXPERT GmbH (Alemania)

- Krishak Bharati Cooperativa Limitada (KRIBHCO) (India)

- Fertilizantes Nacionales Limitada (India)

- Sumitomo Chemical Co., Ltd. (Japón)

- Nufarm Ltd. (Australia)

- CJ CheilJedang (Corea del Sur)

- Plant Food Company, Inc. (EE. UU.)

- Agripower (Australia)

- Yara International ASA es uno de los líderes internacionales en nutrición de cultivos. Ha aprovechado su amplia experiencia agronómica para crear y optimizar soluciones de fertilizantes orgánicos y minerales de alta eficiencia. La organización invierte fuertemente en la transición hacia una bioeconomía circular, desarrollando fertilizantes orgánicos a partir de flujos de nutrientes reciclados para impulsar la agricultura sostenible. Por lo tanto, según su informe anual de 2024, la organización generó 13.934 millones de USD en ingresos, 686 millones de USD en ingresos operativos, 1.889 millones de USD en EBITDA y 15 millones de USD en ingresos netos.

- La empresa ScottsMiracle-Gro es reconocida como una fuerza dominante en el segmento de jardinería y césped para el consumidor, lo que ha impulsado la adopción masiva de fertilizantes orgánicos gracias a su sólida distribución minorista y marcas de confianza. La contribución de la empresa se centra en crear una jardinería orgánica accesible para los propietarios de viviendas, mientras que la adquisición de marcas como Botanicare ha ampliado su alcance hacia la nutrición vegetal orgánica personalizada y de alto valor.

- BASF SE contribuye activamente al mercado de fertilizantes orgánicos mediante su investigación innovadora en microbiología del suelo, así como con soluciones sostenibles, creando bioestimulantes y biofertilizantes avanzados bajo marcas como Innoculate. El gigante químico ha integrado estos productos orgánicos en su amplio portafolio, ayudando así a los agricultores a optimizar el uso de nutrientes y la salud del suelo como parte de sistemas integrados de gestión de cultivos. Gracias a estos avances, y como se indica en su informe anual de 2024, la compañía generó 65.300 millones de euros en ventas, 7.900 millones de euros en EBITDA y un ROCE del 5,1%.

- Dow Inc. se ha centrado históricamente en la petroquímica, pero actualmente contribuye a la ciencia de los materiales del mercado mediante la creación de tecnologías de encapsulación y basadas en polímeros, diseñadas para mejorar las propiedades de liberación controlada de los fertilizantes orgánicos. Este avance ayuda a optimizar la eficacia y a reducir el impacto ambiental de los sistemas de suministro de nutrientes orgánicos.

- El Grupo Syngenta prioriza la sostenibilidad y la salud del suelo mediante la incorporación de fertilizantes y bioestimulantes orgánicos en sus soluciones de cultivo, promoviéndolos como componentes clave de la agricultura regenerativa. Gracias a su presencia internacional y a su colaboración directa con los agricultores, la empresa ha acelerado la adopción de estos insumos orgánicos para desarrollar la resiliencia del suelo y optimizar el rendimiento de los cultivos.

A continuación se muestra una lista de los actores clave que operan en el mercado mundial de fertilizantes orgánicos:

El mercado internacional de fertilizantes orgánicos está altamente fragmentado, lo que se caracteriza además por la coexistencia de diferentes gigantes agrícolas y actores especializados de nicho. Organizaciones destacadas, como BASF y Yara, han aprovechado una extensa investigación y desarrollo, así como sus redes globales, para incorporar soluciones orgánicas en sus carteras integrales de sostenibilidad. Además, la adquisición de empresas especializadas en biofertilizantes para lograr rápidamente la accesibilidad al mercado y a la tecnología es también un enfoque estratégico destacado para el desarrollo del mercado. Por otra parte, en marzo de 2025, Nitricity Inc. declaró una inversión de 10 millones de dólares en financiación de proyectos, procedente de una combinación estratégica de proveedores de capital, como Trellis Climate y Elemental Impact, para desarrollar la infraestructura de fertilizantes orgánicos de próxima generación en Delhi. El objetivo es alcanzar volúmenes a escala comercial, lo que favorece el impulso del mercado de fertilizantes orgánicos a nivel mundial.

Panorama corporativo del mercado de fertilizantes orgánicos:

Desarrollos Recientes

- En febrero de 2025, el Grupo PhosAgro aumentó rápidamente sus suministros de fertilizantes minerales a países de África, superando las 730.000 toneladas, lo que denotó un aumento del 33% desde 2023. Los principales importadores de productos comprendían el 60% en Camerún, el 45% en Marruecos, el 80% en Mozambique y el 10% en Sudáfrica.

- En octubre de 2024, Argus presentó los primeros precios del mundo para fertilizantes especiales y sostenibles, que incluyen productos orgánicos y organominerales, fertilizantes con bajo contenido de carbono, nutrientes secundarios y macronutrientes, y fertilizantes solubles en agua.

- En mayo de 2024, Fresh Del Monte Produce Inc. , junto con Vellsam Materias Bioactivas, notificaron su alianza para optimizar los residuos de piña mediante biofertilizantes. Ambas organizaciones anunciaron esta colaboración con la inauguración de la planta de biofertilizantes en Kenia, lo que marcó el primer paso en la producción de biofertilizantes.

- Report ID: 446

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.