Perspectivas del mercado de la medicina nuclear:

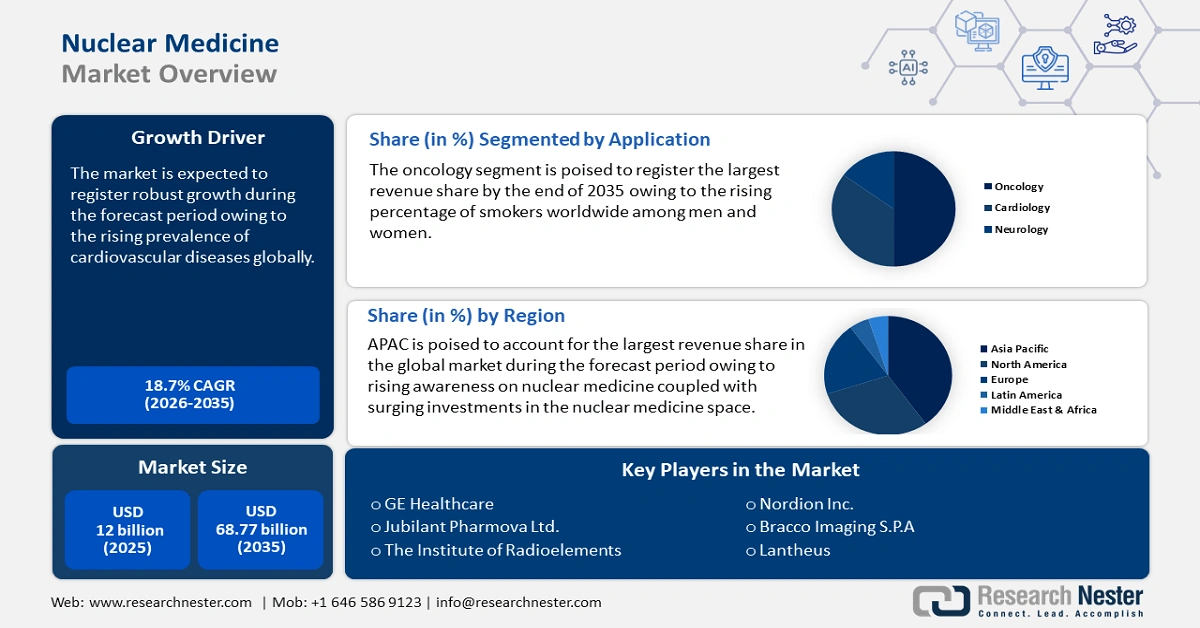

El mercado de la medicina nuclear se valoró en 12.000 millones de dólares en 2025 y se prevé que alcance los 68.770 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 18,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de la medicina nuclear se estima en 13.970 millones de dólares.

Se prevé que el mercado se expanda considerablemente debido a la creciente demanda de atención médica personalizada, los continuos avances tecnológicos y la mayor incidencia de enfermedades crónicas. Entre las principales tendencias que afectan al mercado se encuentra la creciente proliferación de las tecnologías de imagen PET y SPECT, suficientes para proporcionar información diagnóstica clínicamente válida. También se observa el desarrollo de tecnologías como la teranóstica, que permite obtener imágenes tras la inyección de un agente dirigido y, posteriormente, tratar al paciente con dicho agente. El auge de los radiofármacos y su uso en la terapia con radioligandos ha puesto de relieve su papel en el tratamiento del cáncer, gracias a su capacidad para administrar radiación dirigida que destruye las células cancerosas y limita el daño a las células sanas. El enfoque en diagnósticos precoces nuevos y/o más eficaces ha ampliado el papel de la medicina nuclear en el diagnóstico de enfermedades como la enfermedad de Alzheimer y las afecciones cardíacas en sus fases iniciales, lo que puede mejorar los resultados para los pacientes. Por último, el mercado se caracteriza además por un importante apoyo regulatorio, que incluye la simplificación de los procesos de aprobación para nuevos radiofármacos y tecnologías de diagnóstico por imagen.

En medicina nuclear, el impulso hacia la medicina personalizada es particularmente evidente, con tratamientos cada vez más individualizados según la composición genética del paciente o las características específicas de su enfermedad. Este cambio depende en gran medida del descubrimiento de biomarcadores, esencial para evitar el sobretratamiento de pacientes con terapias que no les aportarán ningún beneficio. Paralelamente, existen indicios de que los factores regulatorios están adquiriendo una importancia creciente para estimular el crecimiento del mercado. Organismos reguladores como la FDA y la EMA trabajan para simplificar los procesos de aprobación de nuevos medicamentos nucleares, fomentando la integración oportuna de nuevas terapias y tecnologías de imagen.

Mercado de la Medicina Nuclear: Impulsores del Crecimiento y Desafíos

Factores impulsores del crecimiento

Avances tecnológicos en sistemas de imagen : Los avances en tecnología de imagen nuclear siguen contribuyendo significativamente a la cuota de mercado. Por ejemplo, el desarrollo de sistemas de imagen híbridos como PET-CT y PET-MRI ha transformado el paradigma diagnóstico y ha permitido obtener imágenes diagnósticas más precisas incluso en etapas más tempranas de la enfermedad en casos de cáncer, trastornos neurológicos y enfermedades cardiovasculares. En junio de 2025, Stanford Medicine anunció la extensión de su colaboración en investigación con GE HealthCare para desarrollar y estudiar una nueva tecnología PET/CT de cuerpo entero con el fin de explorar nuevas oportunidades clínicas y mejorar los resultados para los pacientes mediante tecnologías de imagen disruptivas. Esta colaboración amplía las fronteras de la imagen molecular al combinar la experiencia clínica y de investigación de Stanford Medicine con la experiencia en ingeniería de GE HealthCare.

Aumento de la prevalencia del cáncer y la demanda de terapias dirigidas : Según el Instituto Nacional del Cáncer, en 2022 se registraron a nivel mundial 9,7 millones de muertes relacionadas con el cáncer y cerca de 20 millones de casos nuevos. Se prevé que para 2050 habrá 18,2 millones de muertes relacionadas con el cáncer y 33 millones de casos nuevos al año. En consecuencia, el uso de radiofármacos para terapias dirigidas en oncología ha cobrado cada vez mayor importancia, ya que permite la administración precisa de radiación a las células cancerosas. A medida que se desarrollan más radiofármacos para tratar diversos tipos de cáncer, aumentará la necesidad de medicina nuclear, incluyendo la demanda de tratamientos personalizados. Esto contribuye significativamente al crecimiento del mercado.

Envejecimiento de la población y aumento de las enfermedades relacionadas con la edad : La Organización Mundial de la Salud (OMS) prevé que para 2030 una de cada seis personas en el mundo tendrá 60 años o más. A medida que la esperanza de vida aumenta, la prevalencia de enfermedades relacionadas con la edad también sigue creciendo. Esto generará una mayor necesidad de dispositivos de diagnóstico como las tomografías por emisión de positrones (PET) y las tomografías computarizadas por emisión de fotón único (SPECT). Estas técnicas de imagen son esenciales para el diagnóstico precoz de enfermedades neurodegenerativas, lo que permitirá una intervención oportuna y una mejor gestión de este tipo de enfermedades en el futuro.

desafíos

Costos elevados de radiofármacos y equipos de imagen: Un problema clave para el mercado es el precio de los radiofármacos y los equipos de imagen. En la mayoría de los casos, los radiofármacos se producen en instalaciones específicas con equipos a menudo muy especializados, lo que conlleva mayores costos generales para los tratamientos. El equipo de imagen también es costoso de adquirir y mantener. Estos costos, sumados a la situación en países y regiones de ingresos bajos y medios con presupuestos sanitarios limitados, pueden restringir el acceso a la medicina nuclear.

Consideraciones regulatorias y de seguridad: La industria de la medicina nuclear debe lidiar con una estricta regulación debido a las preocupaciones de seguridad relacionadas con los materiales radiactivos. Los radiofármacos, así como los dispositivos utilizados en imágenes nucleares, requieren la regulación tanto de la FDA como de la EMA en materia de seguridad. La combinación de la supervisión regulatoria y las aprobaciones de productos ralentiza los plazos, aumenta el riesgo y eleva los costos para obtener la aprobación de comercialización del producto una vez aprobado. El manejo, la administración y la eliminación de materiales radiactivos también representan un riesgo, lo que exige protocolos de seguridad y capacitación exhaustivos. Esto puede afectar la disponibilidad de la medicina nuclear en algunas regiones geográficas específicas.

Tamaño y pronóstico del mercado de medicina nuclear:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

18,7% |

|

Tamaño del mercado del año base (2025) |

12 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

68.770 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de medicina nuclear:

Análisis de segmentos de imágenes

Se estima que el segmento de imágenes PET representará la mayor cuota de mercado, con un 41%, durante el periodo analizado. Se prevé que para 2035, las imágenes PET generen la mayor parte de los ingresos dentro del segmento de Imagenología, gracias a su eficacia diagnóstica. En particular, se ha demostrado la eficacia de las exploraciones PET en la detección precoz de cánceres, enfermedades cardiovasculares y trastornos neurológicos. El rendimiento de las imágenes PET es superior, ya que permite visualizar tanto la estructura tisular como la función metabólica, lo que proporciona un diagnóstico de alta precisión y un pronóstico de la enfermedad más favorable. Además, las imágenes PET desempeñan un papel fundamental en la estadificación del cáncer, esencial para el diseño y los resultados del tratamiento.

Análisis del segmento terapéutico

Se prevé que el segmento de terapia con radioligandos domine el mercado con una cuota del 33 % durante el período analizado. La terapia con radioligandos (RLT) utiliza radiofármacos dirigidos para administrar radiación directamente a las células cancerosas, protegiendo así el tejido sano. La creciente eficacia de la RLT en el tratamiento del cáncer de próstata y los tumores neuroendocrinos ha impulsado el crecimiento del mercado. La RLT también puede tratar el cáncer en casos donde las terapias convencionales presentan opciones limitadas.

Análisis del segmento de radiofármacos terapéuticos

Durante el período analizado, se prevé que el segmento del yodo radiactivo mantenga una cuota de mercado del 37 % en la industria de la medicina nuclear. El yodo radiactivo se ha utilizado durante décadas para tratar el cáncer de tiroides y el hipertiroidismo. Su éxito como el radiofármaco más utilizado en el segmento de radiofármacos terapéuticos se mantendrá a medida que aumente la incidencia de afecciones tiroideas en todo el mundo. Su eficacia radica en que actúa directamente sobre el tejido tiroideo y constituye una terapia mínimamente invasiva y muy efectiva. Los recientes avances en dosimetría y la adecuada selección de pacientes han contribuido a un mayor éxito.

Nuestro análisis exhaustivo del mercado global incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Imágenes |

|

Terapéutica |

|

radiofármacos |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la medicina nuclear: análisis regional

Perspectivas del mercado norteamericano

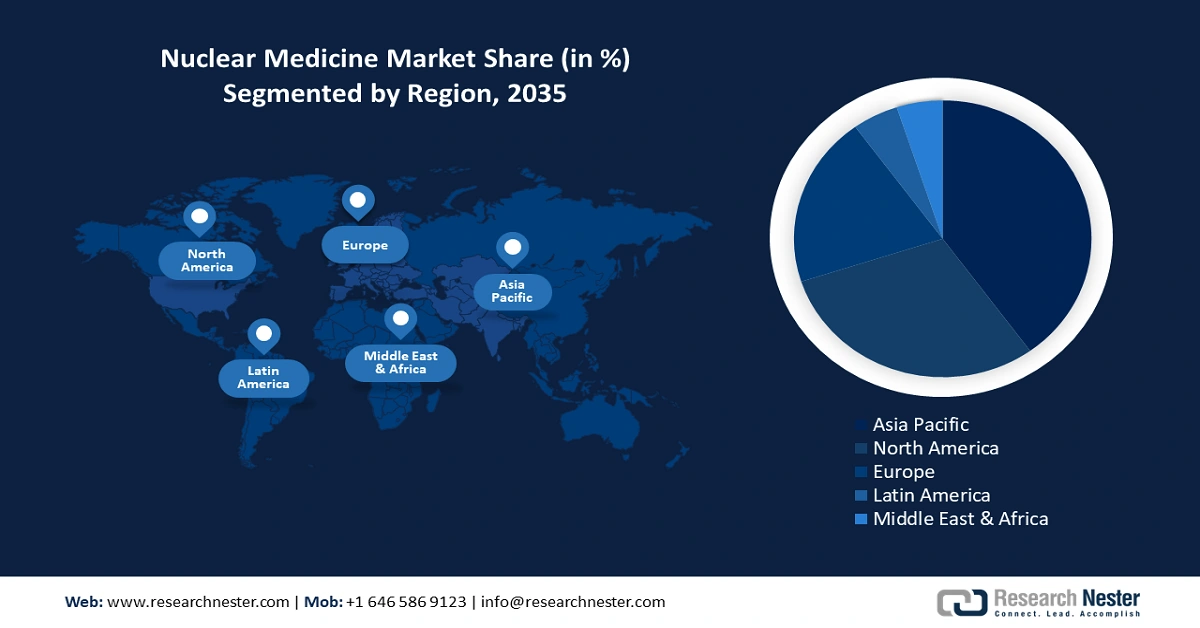

Se prevé que Norteamérica acapare la mayor cuota de mercado global, un 43%, para finales de 2035. Este crecimiento se debe a la presencia de un sistema sanitario avanzado y a un fuerte enfoque en la detección precoz y la medicina personalizada. Gracias a la importante inversión en investigación y desarrollo, la región también está experimentando una gran innovación en radiofármacos y modelos de tratamiento teranóstico para el cáncer y las enfermedades neurológicas. Las sólidas políticas de reembolso del gobierno federal para los procedimientos y la facturación de Medicare y Medicaid permitirán que más pacientes accedan a los diagnósticos de medicina nuclear. Además, una cadena de suministro operativa para la medicina nuclear y los radioisótopos, junto con una mayor disponibilidad de herramientas de imagen de tecnología avanzada (como PET y SPECT) para el profesional sanitario, también contribuyen a esta situación.

Se prevé que Estados Unidos acapare una gran parte del mercado mundial para 2035 gracias a su avanzado sistema de salud y su énfasis en el diagnóstico por imagen innovador y el desarrollo de radiofármacos. Con el apoyo federal de Medicare y Medicaid, los profesionales de los hospitales más antiguos del mundo tienen acceso a la tecnología de medicina nuclear más avanzada y la utilizan. El drástico aumento de las enfermedades crónicas, principalmente debido al incremento de cánceres y enfermedades neurológicas, genera una gran demanda de diagnósticos precoces y precisos. Además, como región, contamos con una sólida infraestructura de isótopos medicinales y una mayor utilización de las técnicas de imagen PET y SPECT. Esto permite que el mercado estadounidense sea líder mundial en medicina nuclear.

La financiación gubernamental a nivel federal y provincial está impulsando el crecimiento de la medicina nuclear en Canadá. El sistema público de salud canadiense apoya la adopción de procedimientos de medicina nuclear. Los continuos aumentos de financiación por parte de provincias como Ontario y Columbia Británica han permitido ampliar la infraestructura para las imágenes PET/CT y SPECT. Diversas instituciones de investigación colaboran actualmente con socios de la industria para desarrollar nuevas tecnologías, procesos y ensayos clínicos. Esto fortalecerá aún más el mercado. Junto con la creciente incidencia de enfermedades crónicas, todos estos factores probablemente permitirán a Canadá mantener una participación sustancial en el mercado mundial para 2035.

Perspectivas del mercado europeo

Durante el periodo de proyección, se prevé que Europa experimente una sólida tasa de crecimiento anual compuesto (TCAC) en el mercado mundial de medicina nuclear, gracias a un entorno de investigación estable, un marco regulatorio favorable y una creciente inversión para impulsar la innovación en radiofármacos. Alemania, Francia y el Reino Unido están realizando importantes inversiones en diagnósticos de precisión y terapias con radioligandos dirigidos. Esto se ve facilitado, además, por la sólida infraestructura sanitaria de la región, que mejora el acceso a modalidades de imagen como PET/CT y SPECT/CT. Asimismo, existen colaboraciones entre organismos gubernamentales de salud, instituciones de investigación y empresas farmacéuticas privadas para llevar a cabo los ensayos clínicos necesarios y desarrollar radiotrazadores.

Se prevé que Alemania represente una parte significativa del mercado mundial de medicina nuclear para 2035, gracias a su sistema de atención médica tecnológicamente avanzado y su especial énfasis en el diagnóstico del cáncer. Este país cuenta con diversas instituciones de investigación y empresas del sector que impulsan el desarrollo de radiofármacos y productos teranósticos. La existencia de colaboraciones público-privadas y la inversión gubernamental en el sector están estimulando la adopción y el desarrollo de las tecnologías PET/CT y SPECT/CT. En octubre de 2024, GE HealthCare (GEHC) anunció una colaboración con la Universidad de Medicina de Essen (Alemania) para el desarrollo de un nuevo Centro de Excelencia en Teranóstica. Según GEHC, este centro promoverá la aplicación de la teranóstica en la práctica clínica y fomentará la investigación sobre métodos más personalizados para el tratamiento del cáncer. El proveedor también instalará un nuevo escáner PET/CT Omni Legend de 32 cm, un escáner PET/RM SIGNA y varios sistemas SPECT/CT, incluidos StarGuide, NM/CT 870 DR y NM 830.

Para 2035, se prevé que Francia represente una parte significativa del mercado mundial de medicina nuclear gracias a su gran capacidad de producción farmacéutica y su sólida capacidad de investigación y desarrollo en el campo de los radiofármacos. Francia cuenta con organizaciones dinámicas como Curium, el proveedor líder mundial de radioisótopos para diagnóstico. El sistema nacional de salud francés también permite el acceso a los servicios de imagen nuclear a una amplia parte de la población, lo que posibilita un mayor volumen de procedimientos. La financiación pública que Francia destina a la modernización de los equipos de diagnóstico y a la producción de radiotrazadores también contribuirá a impulsar la expansión del mercado. La demanda futura de imagen molecular será alta, especialmente debido al envejecimiento de la población y al aumento significativo de las enfermedades crónicas asociadas al estilo de vida.

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región de Asia Pacífico experimente una tasa de crecimiento anual compuesta (TCAC) sustancial en el mercado mundial de medicina nuclear durante el período de pronóstico, debido al rápido desarrollo de la infraestructura sanitaria, la creciente adopción de tecnologías de diagnóstico avanzadas y el aumento de la incidencia de cáncer y enfermedades cardiovasculares. Países como China, India, Japón y Corea del Sur están invirtiendo en instalaciones de medicina nuclear, imágenes PET/SPECT y producción nacional de radioisótopos para reducir su dependencia de las importaciones. Los programas gubernamentales aceleran la expansión de la detección temprana de enfermedades y fomentan su adopción en el mercado. El crecimiento de la clase media, que seguirá incrementando el gasto sanitario, también contribuirá a la demanda de diagnósticos de precisión. La colaboración estratégica entre los actores globales y las instituciones regionales de capital y financiación fortalece, desarrolla y comercializa radiofármacos avanzados y proporciona un crecimiento sólido y sostenido en medicina nuclear en toda la región.

Dado el creciente desarrollo de los sistemas de salud y el apoyo gubernamental, se prevé que India capture una gran parte del mercado mundial de medicina nuclear para 2035. El Departamento de Energía Atómica (DAE) y el Centro de Investigación Atómica Bhabha (BARC) participan activamente en la financiación del desarrollo nacional de isótopos médicos esenciales, lo que permitirá reducir la dependencia de las importaciones. El aumento de los casos de enfermedades cardiovasculares y de cáncer exige cada vez más un diagnóstico preciso y precoz. Por ejemplo, según los Institutos Nacionales de Salud, la tasa bruta de incidencia y el número previsto de casos de cáncer en India para 2022 fueron de 1.461.427, con una mayor estimación de casos en mujeres que en hombres.

Se prevé que para 2035, China domine el mercado de medicina nuclear de Asia-Pacífico, impulsada por un sólido apoyo gubernamental, un gran potencial de crecimiento de pacientes y un importante compromiso con la renovación de la infraestructura de diagnóstico por imagen. China también ha reforzado su capacidad nacional de producción de radioisótopos, vinculada a los programas de energía nuclear respaldados por el gobierno. Su creciente población de edad avanzada soporta una mayor carga de enfermedades crónicas que otros países emergentes de la región; sin embargo, las políticas gubernamentales favorecen la innovación en el sector sanitario, lo que le permite obtener una cuota de mercado en el sector global de la medicina nuclear.

Principales actores del mercado de la medicina nuclear:

- GE HealthCare

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Curium Pharma

- Imágenes médicas Lantheus

- Bayer AG

- Siemens Healthineers

- Bracco Imaging

- Aplicaciones de aceleración avanzadas (AAA)

- Cardinal Health

- Philips Healthcare

- Nordion Inc.

- Imagen de Drax jubilosa

- PharmaLogic Holdings

- Eczac?ba??-Monrol

- Radioisótopos del NTP

- Imágenes moleculares de la vida

- IBA (Aplicaciones de haces de iones)

- Nihon Medi-Physics

- Jubilant Pharmova (Ciencias de la vida)

- Imágenes de Brightonix

- Mediso Ltd

El mercado de la medicina nuclear está liderado principalmente por empresas de imagen y radiofarmacia como GE HealthCare, Siemens Healthineers, Curium y Lantheus. Estas empresas se están posicionando de forma proactiva para consolidar y expandir su cadena de suministro y sus ventajas tecnológicas. Además, prevemos una rápida consolidación, ya que las empresas farmacéuticas siguen invirtiendo en el desarrollo de radioligandos ante la creciente demanda de teranóstica. En la región de Asia-Pacífico, las empresas se centran en un modelo integrado de arrendamiento de ciclotrones, trazadores, imagen asistida por IA y formación clínica para impulsar su presencia en el mercado regional.

Desarrollos Recientes

- En julio de 2025, Purdue anunció la introducción de un innovador programa de posgrado en producción de radiofármacos en Indianápolis, en colaboración con la industria.

- Para satisfacer la creciente necesidad en el campo, en rápido desarrollo, del diagnóstico y tratamiento dirigidos del cáncer, un nuevo programa de maestría hace especial hincapié en la competencia en fabricación.

- En octubre de 2024, Jubilant Radiopharma, junto con la segunda red más grande de radiofarmacias de Estados Unidos y Simplified Imaging Solutions (SIS), una organización líder en servicios de diagnóstico (DSO), se propuso mejorar la eficacia operativa de los servicios de medicina nuclear que presta a consultorios médicos y centros de salud en todo el país. Mediante esta alianza estratégica, las soluciones de diagnóstico fijas y móviles de Simplified Imaging Solutions se integran con la red nacional de Jubilant Radiopharma, que cuenta con 43 radiofarmacias SPECT y tres plantas de fabricación de equipos PET.

- Report ID: 4456

- Published Date: Sep 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.