Perspectivas del mercado de receptores GPS militares:

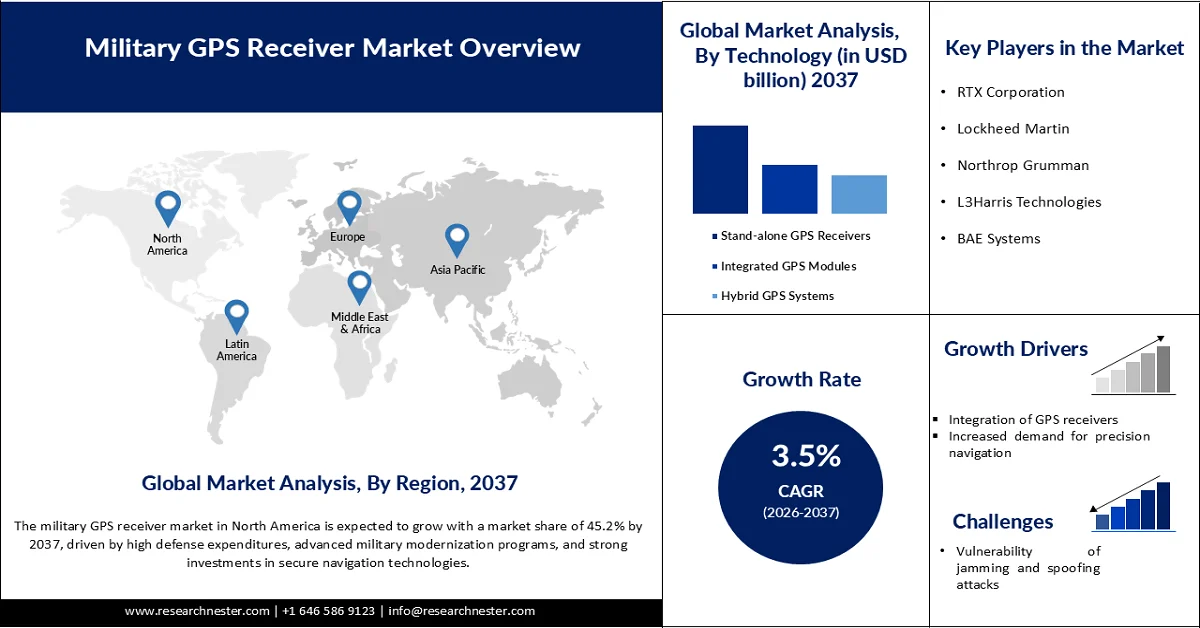

El mercado de receptores GPS militares alcanzó un valor de 2030 millones de dólares en 2025 y se prevé que supere los 3070 millones de dólares en 2037, con una tasa de crecimiento anual compuesta (CAGR) del 3,5 % durante el período de pronóstico, es decir, de 2026 a 2037. En 2026, se estima que el tamaño de la industria de receptores GPS militares será de 2100 millones de dólares.

El principal motor de crecimiento del mercado mundial de receptores GPS militares es la creciente demanda de sistemas de navegación seguros y resistentes a las interferencias en entornos conflictivos. Los conflictos modernos han demostrado la vulnerabilidad de las señales GPS convencionales a las interferencias y la suplantación de identidad, lo que hace que los receptores resistentes sean esenciales para las operaciones militares. La Oficina de Responsabilidad Gubernamental de EE. UU. (GAO) informó que los programas de modernización del GPS, incluido el despliegue de señales encriptadas con código M, han sufrido retrasos de más de 10 años, pero siguen siendo fundamentales para garantizar capacidades fiables de posicionamiento, navegación y sincronización (PNT) para las fuerzas de defensa. Asimismo, la Corporación RAND destaca que la resistencia del GPS es vital para la guía de misiles, el movimiento de tropas y la logística, dado que los adversarios atacan cada vez más los sistemas de navegación por satélite.

Otro factor clave es el creciente gasto en defensa destinado a la modernización del GPS. La Oficina de Responsabilidad Gubernamental (GAO) confirma que el Departamento de Defensa de EE. UU. lleva más de 20 años invirtiendo en la modernización del GPS, lo que subraya la magnitud e importancia de los receptores GPS seguros para la capacidad militar futura. El Instituto Internacional de Estudios Estratégicos (IISS) señala que la competencia entre potencias similares está impulsando a las fuerzas armadas a priorizar tecnologías resilientes, incluidos los receptores GPS, como parte de estrategias de modernización más amplias. En este sentido, los presupuestos de defensa globales siguen destinando miles de millones a sistemas de navegación y sincronización, y la GAO considera que la modernización del GPS es demasiado importante como para fracasar. Estas inversiones garantizan que los receptores GPS sigan siendo fundamentales para mantener la superioridad operativa en los ámbitos aéreo, terrestre y naval.

Clave Receptor GPS militar Resumen de Perspectivas del Mercado:

Perspectivas regionales:

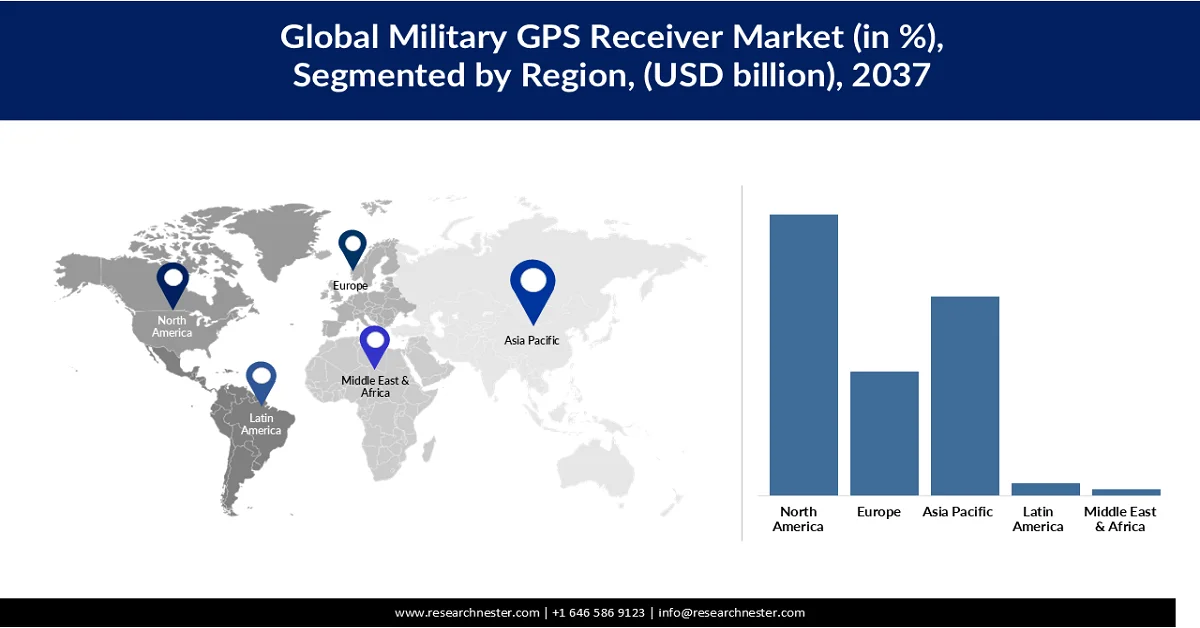

- Se prevé que el mercado norteamericano de receptores GPS militares alcance una cuota del 45,2 % para 2037, impulsado por los elevados gastos en defensa, los avanzados programas de modernización militar y las fuertes inversiones en tecnologías de navegación seguras.

- Se prevé que la región de Asia-Pacífico experimente la expansión más rápida del mercado entre 2026 y 2037, impulsada por el aumento del gasto en defensa, las tensiones de seguridad regionales y los rápidos programas de modernización militar.

Información sobre el segmento:

- Se prevé que el segmento de dispositivos independientes acapare el 49,2% del mercado mundial de receptores GPS militares para 2037, gracias a su fiabilidad, flexibilidad operativa y rentabilidad en aplicaciones de defensa en todo el mundo.

- Se prevé que el segmento de configuración de frecuencia L1/L2 acapare el 51,3 % del mercado mundial en 2037, impulsado por su capacidad para ofrecer capacidades de posicionamiento de doble frecuencia altamente precisas, fiables y resistentes para las operaciones de defensa modernas en todo el mundo.

Principales tendencias de crecimiento:

- Integración de receptores GPS

- Mayor demanda de navegación de precisión

Principales desafíos:

- Vulnerabilidad a ataques de interferencia y suplantación de identidad.

- Altos costos de desarrollo y adquisición

Principales actores: RTX Corporation (EE. UU.), Lockheed Martin (EE. UU.), Northrop Grumman (EE. UU.), L3Harris Technologies (EE. UU.), BAE Systems (Reino Unido), Thales Group (Francia), Honeywell International (EE. UU.), Collins Aerospace (EE. UU.), Safran Electronics & Defense (Francia), Elbit Systems (Israel), General Dynamics (EE. UU.), Leonardo SpA (Italia), Israel Aerospace Industries (Israel), Garmin (Suiza), Trimble Inc. (EE. UU.).

Global Receptor GPS militar Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 2.030 millones de dólares

- Tamaño del mercado en 2026: 2.100 millones de dólares

- Tamaño de mercado proyectado: 3070 millones de dólares para 2037.

- Previsiones de crecimiento: 3,5 % de tasa de crecimiento anual compuesta (2026-2037)

Dinámicas regionales clave:

- Región más grande: América del Norte (45,2% de cuota de mercado para 2037)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Rusia, India, Reino Unido

- Países emergentes: Japón, Corea del Sur, Australia, Alemania, Francia

Last updated on : 2 December, 2025

Mercado de receptores GPS militares: factores de crecimiento y desafíos

Factores de crecimiento

- Integración de receptores GPS: Las fuerzas armadas modernas incorporan cada vez más receptores GPS en aeronaves, misiles, buques de guerra, vehículos blindados, drones y sistemas de comunicación para soldados, con el fin de respaldar las operaciones de posicionamiento, navegación y sincronización (PNT) en tiempo real. Según la Oficina de Responsabilidad Gubernamental de EE. UU. (GAO), el Departamento de Defensa planea integrar la tecnología GPS modernizada de código M en aproximadamente 700 sistemas de armas, lo que demuestra la magnitud del despliegue militar de GPS a nivel mundial. El ejército estadounidense también mantiene un requisito de constelación de 24 satélites con capacidad de código M, con planes de ampliarla para lograr mayor precisión y resiliencia. Estas integraciones a gran escala son esenciales para la guerra centrada en la red, donde múltiples plataformas de defensa deben comunicarse y coordinarse sin problemas en tiempo real. A medida que los países continúan adoptando sistemas interconectados en el campo de batalla, la demanda de receptores GPS militares seguros e interoperables se acelera a nivel mundial.

- Mayor demanda de navegación de precisión: La guerra moderna depende en gran medida de municiones guiadas de precisión, drones autónomos, sistemas de vigilancia y despliegue coordinado de tropas, todo lo cual requiere una navegación GPS de alta precisión. El Departamento de Defensa de EE. UU. lleva más de 20 años modernizando la tecnología GPS para introducir señales de código M seguras y resistentes a las interferencias, que mejoran la precisión en el campo de batalla y la fiabilidad operativa. La Fuerza Espacial opera actualmente más de 24 satélites con capacidad de código M para respaldar la navegación militar segura y las capacidades de ataque de precisión. Además, el creciente uso de armas inteligentes y plataformas ISR (Inteligencia, Vigilancia y Reconocimiento) ha incrementado significativamente la demanda de receptores GPS anti-interferencias y anti-suplantación. A medida que las naciones se centran en minimizar los daños colaterales y mejorar la eficiencia en combate, las inversiones en sistemas GPS militares de alta precisión siguen aumentando de forma constante.

- Mercados emergentes y modernización de la defensa: Países como India, China, Corea del Sur, Arabia Saudita y Brasil están incrementando su gasto en defensa para modernizar su infraestructura militar con sistemas avanzados de navegación, vigilancia y guerra electrónica. Según el Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI), el gasto militar mundial alcanzó aproximadamente 2,44 billones de dólares en 2023, lo que representa un aumento del 6,8 % con respecto al año anterior, con un crecimiento particularmente fuerte en Asia y Oriente Medio. Los gobiernos están invirtiendo fuertemente en aeronaves de combate modernas, flotas navales, sistemas de misiles y sistemas no tripulados que requieren receptores GPS de alta seguridad para la navegación y la localización de objetivos. Paralelamente, la modernización del GPS en sí misma sigue siendo un esfuerzo multimillonario, que involucra satélites de última generación, sistemas de control y receptores militares mejorados. Por lo tanto, las crecientes tensiones geopolíticas, las preocupaciones sobre la seguridad fronteriza y los programas de digitalización militar en los países en desarrollo están generando una fuerte demanda de receptores GPS militares avanzados y resistentes a las interferencias en los mercados de defensa globales.

Desafíos

- Vulnerabilidad a ataques de interferencia y suplantación de identidad: Los sistemas GPS militares operan mediante señales de radio vía satélite que pueden ser interrumpidas o manipuladas por sistemas de guerra electrónica hostiles. Según el Departamento de Seguridad Nacional de EE. UU., las señales GPS que llegan a la Tierra son relativamente débiles y, por lo tanto, susceptibles a interferencias intencionadas. Adversarios como Rusia y China han ampliado significativamente sus capacidades de guerra electrónica para interferir los sistemas de navegación durante operaciones de combate. Estas amenazas obligan a las organizaciones de defensa a invertir fuertemente en tecnologías antiinterferencias, lo que incrementa los costos generales del sistema y la complejidad de su despliegue.

- Altos costos de desarrollo y adquisición: Los receptores GPS militares avanzados requieren capacidad de cifrado mediante código M, protección contra la suplantación de identidad, hardware robusto e integración segura con plataformas de defensa, lo que los hace significativamente más costosos que los dispositivos GPS comerciales. Además, la actualización de plataformas militares antiguas con tecnología GPS moderna suele requerir extensas modificaciones y pruebas del sistema. Estos altos costos de adquisición y mantenimiento pueden limitar su adopción en países en desarrollo con presupuestos de defensa limitados, lo que ralentiza la expansión general del mercado de receptores GPS militares.

Tamaño y previsión del mercado de receptores GPS militares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2037 |

|

CAGR |

3,5% |

|

Tamaño del mercado del año base (2025) |

2.030 millones de dólares |

|

Tamaño del mercado previsto para el año 2037 |

3.070 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de receptores GPS militares:

Análisis del segmento tecnológico

Se prevé que el segmento de receptores GPS independientes represente el 49,2 % del mercado mundial de receptores GPS militares para 2037, impulsado por su fiabilidad, flexibilidad operativa y rentabilidad en diversas aplicaciones de defensa en todo el mundo. Estos receptores se utilizan ampliamente en vehículos de combate terrestres, dispositivos portátiles de comunicación militar, sistemas navales y equipos de navegación para soldados, donde la precisión y la independencia en el posicionamiento son fundamentales. Su capacidad para funcionar de manera eficiente sin necesidad de una integración compleja con redes de defensa más amplias los hace idóneos tanto para plataformas militares modernas como antiguas que operan en entornos remotos y exigentes. Las organizaciones militares de Norteamérica, Europa, Asia-Pacífico y Oriente Medio siguen prefiriendo los receptores GPS independientes debido a su diseño robusto, la seguridad en la recepción de la señal y su rendimiento fiable en condiciones extremas de combate. Además, el creciente énfasis en la navegación de precisión, la movilidad de las tropas, la coordinación de misiones y el conocimiento de la situación en tiempo real está impulsando aún más la demanda mundial de receptores GPS militares independientes.

Análisis de segmentos de frecuencia

Se prevé que el segmento de configuración de frecuencia L1/L2 represente el 51,3 % del mercado mundial de receptores GPS militares para 2037, gracias a su capacidad para ofrecer capacidades de posicionamiento de doble frecuencia altamente precisas, fiables y resistentes para las operaciones de defensa modernas en todo el mundo. La frecuencia L1 admite señales estándar de navegación y sincronización, mientras que la frecuencia L2 permite la corrección de errores ionosféricos, mejorando significativamente la precisión del posicionamiento y la estabilidad de la señal en entornos operativos exigentes. Esta mayor precisión es fundamental para aplicaciones críticas como la localización de objetivos de precisión, las misiones de inteligencia y vigilancia, el movimiento táctico de tropas y la navegación de plataformas militares avanzadas. Además, los receptores GPS L1/L2 ofrecen una mayor resistencia a las interferencias, el bloqueo y la suplantación de señales, lo que los hace altamente efectivos en la guerra electrónica y en condiciones de campo de batalla disputados. Su compatibilidad con la infraestructura militar existente y los programas de modernización del GPS en curso en las principales economías de defensa respaldan aún más su adopción generalizada a nivel mundial. A medida que las fuerzas de defensa continúan priorizando las tecnologías de navegación seguras y de alta precisión, se espera que la demanda de receptores GPS militares L1/L2 crezca de forma constante en los mercados internacionales.

Análisis del segmento de plataforma

Se prevé que el segmento de plataformas aéreas represente una parte significativa del mercado mundial de receptores GPS militares entre 2026 y 2037, impulsado por su papel fundamental en las operaciones de defensa aérea y combate modernas en todo el mundo. Aeronaves militares como cazas, aviones de vigilancia y reconocimiento, vehículos aéreos no tripulados (UAV) y helicópteros de transporte dependen en gran medida de receptores GPS avanzados para un posicionamiento, navegación, localización de objetivos y coordinación de misiones precisos y en tiempo real. La rápida expansión global de la guerra con drones y los sistemas aéreos autónomos está incrementando aún más la demanda de receptores GPS compactos, ligeros y de alto rendimiento que se integren eficientemente con sistemas de aviónica avanzados. Además, las plataformas militares aéreas operan frecuentemente en entornos dinámicos y electrónicamente disputados, lo que genera una fuerte demanda de tecnologías GPS con capacidades antiinterferencias, antisuplantación y multiconstelación. Las iniciativas de modernización de la defensa en las principales economías, incluidas América del Norte, Europa y Asia-Pacífico, también están impulsando las inversiones en sistemas de vigilancia y combate aéreo de próxima generación equipados con tecnologías de navegación seguras. A medida que las fuerzas de defensa mundiales continúan fortaleciendo sus capacidades de inteligencia aérea, ataque de precisión y vigilancia, se espera que la adopción de receptores GPS militares en plataformas aéreas crezca de manera constante.

Nuestro análisis exhaustivo del mercado de receptores GPS militares incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tecnología |

|

Frecuencia |

|

Plataforma |

|

Solicitud |

|

Exactitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de receptores GPS militares: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica acapare la mayor cuota del mercado mundial de receptores GPS militares, con un 45,2% para 2037, impulsada por el elevado gasto en defensa, los avanzados programas de modernización militar y las importantes inversiones en tecnologías de navegación segura. La región se beneficia del amplio despliegue de sistemas con GPS en plataformas de defensa aérea, terrestre, naval y espacial. Las continuas mejoras en las tecnologías GPS antiinterferencias y de código M, junto con un mayor enfoque en la guerra electrónica y los sistemas integrados de comunicación en el campo de batalla, siguen impulsando el crecimiento del mercado de receptores GPS militares. Además, la presencia de importantes contratistas de defensa e infraestructura satelital avanzada refuerza el liderazgo de Norteamérica en la innovación y el despliegue de GPS militares.

Estados Unidos es el principal contribuyente al mercado norteamericano de receptores GPS militares debido a sus extensos esfuerzos de modernización de la defensa y su liderazgo en la infraestructura GPS global. Según el Departamento de Defensa de EE. UU., se solicitaron 849.800 millones de dólares para el año fiscal 2025. La Fuerza Espacial de EE. UU. opera una constelación de 31 satélites GPS que proporcionan servicios de posicionamiento, navegación y sincronización en todo el mundo. Además, la Oficina de Responsabilidad Gubernamental de EE. UU. informó que el costo total estimado de adquisición del programa GPS Next Generation Operational Control System (OCX) aumentó a 7.600 millones de dólares. Las importantes inversiones en aeronaves de combate avanzadas, sistemas de defensa autónomos y capacidades de guerra electrónica siguen incrementando la demanda de receptores GPS militares seguros y resistentes a las interferencias en todo el país.

Canadá está experimentando un crecimiento constante en el mercado de receptores GPS militares a medida que el país fortalece la modernización de la defensa y las iniciativas de interoperabilidad con la OTAN. Según el Gobierno de Canadá – Defensa Nacional, Canadá anunció una inversión de 8.100 millones de dólares estadounidenses durante cinco años, a partir de 2024-25, para mejorar la preparación para la defensa y las capacidades militares. El gobierno también declaró que se proyecta que el gasto en defensa aumente al 1,76 % del PIB para 2029-30, según su política de defensa actualizada. Además, el gobierno canadiense planea invertir 73.000 millones de dólares estadounidenses durante 20 años a través de su estrategia de defensa «Nuestro Norte, Fuerte y Libre» para modernizar la infraestructura militar y las tecnologías de defensa. Se espera que la creciente adquisición de aviones de combate avanzados, sistemas de vigilancia y equipos de seguridad para el Ártico respalde una mayor adopción de receptores GPS militares seguros en las fuerzas de defensa canadienses.

Análisis del mercado de Asia Pacífico

El mercado de receptores GPS militares de Asia-Pacífico experimenta el crecimiento global más rápido debido al aumento del gasto en defensa, las tensiones regionales en materia de seguridad y los rápidos programas de modernización militar. Países como China, India, Japón, Corea del Sur y Australia están invirtiendo fuertemente en tecnologías GNSS seguras y resistentes a las interferencias para misiles, drones, sistemas navales y vehículos blindados. La creciente adopción de sistemas de navegación nacionales también está impulsando la demanda de receptores militares avanzados. Este crecimiento se ve reforzado por la expansión de las capacidades de guerra electrónica y la necesidad de operaciones guiadas de precisión en toda la región del Indo-Pacífico.

El mercado chino de receptores GPS militares está experimentando un rápido crecimiento debido a las importantes inversiones en la modernización de la defensa y a su red propia de sistemas de navegación por satélite BeiDou. El Ejército Popular de Liberación está desplegando cada vez más receptores GNSS avanzados, resistentes a las interferencias y a la suplantación de identidad, para misiles, drones, aeronaves y plataformas navales. Asia-Pacífico es actualmente la región de mayor crecimiento en sistemas GPS/GNSS militares, con China a la cabeza de la demanda regional mediante programas de ataque de precisión y guerra centrada en la red. El país también está impulsando la autosuficiencia reduciendo su dependencia del GPS estadounidense y ampliando la integración de BeiDou en el equipamiento militar. Las crecientes tensiones geopolíticas en el Indo-Pacífico están acelerando aún más las inversiones en adquisición e I+D en tecnologías de navegación segura.

El mercado indio de receptores GPS militares se expande de forma constante a medida que el país moderniza sus fuerzas armadas y fortalece sus capacidades de navegación autóctonas mediante NavIC. El aumento de los presupuestos de defensa y programas como Atmanirbhar Bharat impulsan la demanda de receptores GNSS seguros en las plataformas del ejército, la marina y la fuerza aérea. India integra cada vez más sistemas con tecnología NavIC en misiles, drones, vehículos y redes de comunicación en el campo de batalla para reducir la dependencia de servicios GPS extranjeros. Se espera que los recientes lanzamientos de satélites y las actualizaciones de la constelación NavIC mejoren la fiabilidad y fomenten una mayor adopción militar. Las preocupaciones sobre la seguridad fronteriza con China y Pakistán, junto con la necesidad de sistemas de guiado de precisión, siguen impulsando el crecimiento a largo plazo del mercado de receptores GPS militares.

Análisis del mercado europeo

El mercado europeo de receptores GPS militares está experimentando un crecimiento constante a medida que los países de la OTAN incrementan sus presupuestos de defensa y fortalecen la interoperabilidad en el campo de batalla, en medio de las tensiones geopolíticas actuales. Naciones como Alemania, Francia y el Reino Unido están modernizando sus plataformas militares con receptores GPS de modo dual y compatibles con Galileo, que ofrecen una navegación segura y resistente a las interferencias. El conflicto entre Rusia y Ucrania ha acelerado las inversiones en protección contra la guerra electrónica, sistemas de posicionamiento encriptados y redes de comunicación resilientes. Se prevé que los programas europeos de modernización de la defensa y el creciente volumen de adquisiciones de sistemas terrestres, aéreos y navales avanzados sigan impulsando la expansión del mercado a largo plazo en toda la región.

El mercado alemán de receptores GPS militares está experimentando un crecimiento constante gracias a los ambiciosos programas de modernización de la Bundeswehr y al aumento del gasto en defensa tras el conflicto ruso-ucraniano. El gobierno está invirtiendo fuertemente en sistemas digitales para el campo de batalla, vehículos blindados, plataformas de defensa aérea y tecnologías de navegación segura integradas con los estándares de la OTAN. La demanda de receptores GNSS multiconstelación, encriptados y resistentes a interferencias, compatibles con GPS y el sistema Galileo europeo, está en aumento. El enfoque de Alemania en la guerra centrada en redes y sus capacidades de defensa europeas autóctonas también está impulsando la producción nacional y la I+D en sistemas avanzados de navegación militar.

El mercado británico de receptores GPS militares se está expandiendo gracias a las iniciativas de modernización de la defensa en la Marina Real, el Ejército Británico y la Real Fuerza Aérea. El aumento de las inversiones en sistemas autónomos, drones, armas de precisión y resiliencia ante la guerra electrónica impulsa la demanda de receptores GPS/GNSS seguros con capacidad anti-suplantación. El Reino Unido también está haciendo hincapié en las tecnologías de navegación soberanas e interoperables con la OTAN, especialmente tras el Brexit, lo que ha incrementado el enfoque en el desarrollo de tecnología de defensa nacional. Se espera que la integración del GPS con Galileo y los sistemas avanzados de comunicación en el campo de batalla fortalezca aún más el crecimiento a largo plazo del mercado de receptores GPS militares en el país.

Principales actores del mercado de receptores GPS militares:

- Corporación RTX (EE. UU.)

- Lockheed Martin (EE. UU.)

- Northrop Grumman (EE. UU.)

- L3Harris Technologies (EE. UU.)

- BAE Systems (Reino Unido)

- Grupo Thales (Francia)

- Honeywell Internacional (EE. UU.)

- Collins Aerospace (EE. UU.)

- Safran Electronics & Defense (Francia)

- Elbit Systems (Israel)

- General Dynamics (EE. UU.)

- Leonardo SpA (Italia)

- Industrias Aeroespaciales de Israel (Israel)

- Garmin (Suiza)

- Trimble Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- RTX Corporation es una importante empresa de tecnología de defensa que proporciona soluciones avanzadas de GPS y navegación militar para sistemas de misiles, aeronaves y plataformas de combate. La compañía se centra en tecnologías de posicionamiento seguro y antiinterferencias para apoyar las operaciones de combate modernas. Sus divisiones de defensa colaboran estrechamente con el Departamento de Defensa de EE. UU. y naciones aliadas en programas de armas de precisión. Las continuas inversiones en I+D y la integración de capacidades de guerra electrónica refuerzan su posición en el mercado global de receptores GPS militares.

- Lockheed Martin desempeña un papel fundamental en el mercado de receptores GPS militares gracias a sus avanzados sistemas de navegación y electrónica de defensa. La compañía integra tecnologías GPS seguras en aviones de combate, sistemas de defensa antimisiles, plataformas navales y programas espaciales. Su sólida cartera de soluciones para ataques de precisión y guerra centrada en redes respalda la creciente demanda mundial en el sector de la defensa. Los contratos gubernamentales a largo plazo y los programas de modernización siguen impulsando su expansión en el mercado.

- Northrop Grumman desarrolla sistemas militares de navegación y posicionamiento de alto rendimiento, diseñados para operaciones seguras y resilientes en el campo de batalla. La compañía se especializa en receptores GPS anti-suplantación y aviónica avanzada para sistemas no tripulados, aeronaves y plataformas de defensa. Se beneficia del creciente aumento de las inversiones en guerra electrónica y tecnologías militares autónomas a nivel mundial. Sus sólidas alianzas con agencias de defensa y la innovación continua refuerzan su posición competitiva en el mercado.

- Thales Group es una empresa líder europea en el sector de la defensa, que ofrece sistemas GNSS de grado militar y sistemas de navegación segura para aplicaciones aéreas, terrestres y navales. La compañía prioriza la ciberseguridad, el posicionamiento cifrado y la interoperabilidad con sistemas basados en la OTAN y Galileo. Sus soluciones avanzadas respaldan la modernización de la defensa europea y la creciente demanda de comunicaciones resilientes en el campo de batalla. La expansión en guerra electrónica y electrónica de defensa ha fortalecido aún más su presencia global.

- BAE Systems proporciona receptores GPS militares avanzados y tecnologías de navegación integradas en vehículos de combate, aeronaves y sistemas de defensa marítima. La empresa se centra en soluciones de posicionamiento seguras y resistentes a interferencias para mejorar la eficacia operativa en entornos conflictivos. El aumento de las inversiones en programas de modernización de la defensa y guerra electrónica impulsa su crecimiento empresarial a nivel mundial. Sus colaboraciones con aliados de la OTAN y agencias gubernamentales de defensa continúan ampliando sus oportunidades de mercado.

A continuación se muestra la lista de los principales actores que operan en el mercado mundial de receptores GPS militares:

Los principales actores del mercado de receptores GPS militares impulsan el crecimiento mediante inversiones continuas en tecnologías de navegación cifrada, anti-interferencias y anti-suplantación para mejorar la fiabilidad en el campo de batalla. Las empresas desarrollan receptores GNSS multiconstelación compatibles con los sistemas GPS, Galileo, BeiDou y NavIC para lograr una mayor precisión de posicionamiento y resiliencia operativa. Las alianzas estratégicas con agencias de defensa y programas de modernización militar también aceleran el despliegue de productos en plataformas aéreas, terrestres y navales. Además, la creciente demanda de drones autónomos, armas de precisión y sistemas de guerra centrados en la red impulsa la innovación en receptores compactos y robustos. Las empresas líderes amplían aún más su presencia en el mercado de receptores GPS militares mediante contratos de defensa, iniciativas de I+D e integración de capacidades de IA y protección contra la guerra electrónica en los sistemas de navegación.

Panorama corporativo del mercado global de receptores GPS militares:

Desarrollos Recientes

- En abril de 2026, Lockheed Martin y la Fuerza Espacial de los Estados Unidos (USS) perfeccionaron aún más la constelación del Sistema de Posicionamiento Global (GPS) hasta alcanzar su máximo nivel de capacidad con el exitoso lanzamiento del Vehículo Espacial 10 (SV10) de la serie GPS III. El satélite SV10 introduce importantes mejoras en la precisión y la resiliencia de la red GPS, incluyendo una carga útil experimental de enlace óptico. Esta carga útil está diseñada para demostrar la comunicación óptica en el espacio entre satélites, permitiéndoles intercambiar datos directamente sin depender exclusivamente de estaciones terrestres. Al permitir que los satélites se comuniquen entre sí en órbita, se espera que estos enlaces ópticos fortalezcan significativamente la resiliencia operativa de la constelación, mejoren la eficiencia del flujo de datos y den soporte a la próxima generación de capacidades GPS más robustas e interconectadas.

- Report ID: 7134

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2037

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.