Perspectivas del mercado de antenas militares:

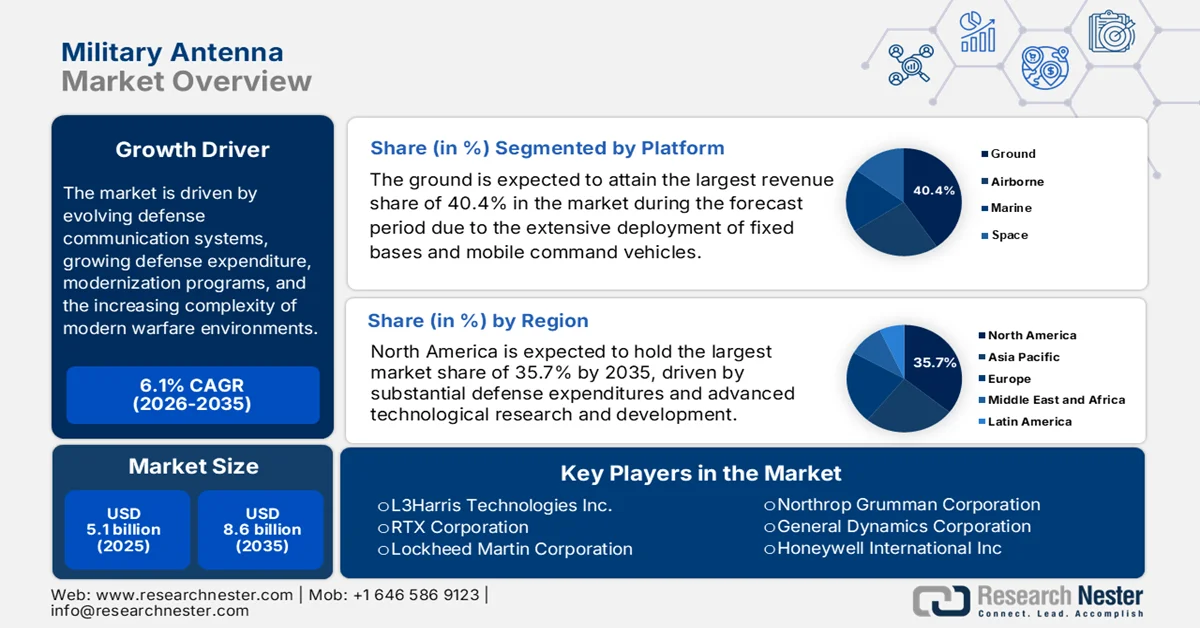

El mercado de antenas militares estaba valorado en 5.100 millones de dólares en 2025 y se espera que crezca hasta alcanzar los 8.600 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de antenas militares se estima en 5.400 millones de dólares.

El mercado de antenas militares está posicionado para un crecimiento estratégico sostenido, impulsado por la evolución de los sistemas de comunicación de defensa, el creciente gasto en defensa, los programas de modernización y la creciente complejidad de los entornos de guerra modernos. Según las estadísticas oficiales publicadas por el Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) en abril de 2024, el gasto militar mundial aumentó por noveno año consecutivo en 2023, superando un valor total de 2.443 mil millones de dólares, lo que representa un aumento interanual del 6,8 por ciento. Mientras tanto, la carga militar mundial aumentó al 2,3% del PIB mundial, mientras que el gasto militar como porcentaje del gasto público total aumentó en 0,4 puntos porcentuales hasta el 6,9 por ciento. En términos per cápita, el gasto militar mundial alcanzó los 306 dólares, el nivel más alto de las últimas décadas.

Los 10 países con mayor gasto militar en 2023: Análisis del gasto en defensa según datos oficiales.

País | Gasto militar (miles de millones de dólares estadounidenses) | Porcentaje del gasto global (%) |

A NOSOTROS | 916 | 37 |

Porcelana | 296 | 12 |

Rusia | 109 | 4.5 |

India | 83.6 | 3.4 |

Arabia Saudita | 75.8 | 3.1 |

Reino Unido | 74.9 | 3.1 |

Alemania | 66.8 | 2.7 |

Ucrania | 64.8 | 2.7 |

Francia | 61.3 | 2.5 |

Japón | 50.2 | 2.1 |

Fuente: SIPRI

Además, el crecimiento en 2023 se debió en gran medida a la guerra en curso en Ucrania y a la escalada de tensiones transfronterizas en Asia, Oceanía y Oriente Medio, donde el gasto militar aumentó en las cinco regiones geográficas, especialmente en Europa, Asia, Oceanía y Oriente Medio. Asimismo, el informe del Departamento de Defensa de EE. UU. de junio de 2025 reveló que el Laboratorio de Investigación del Ejército de EE. UU. y el Centro C5ISR están impulsando experimentos con materiales semiconductores a base de diamante y estructuras de dispositivos fotónicos de silicio para sistemas de radar y comunicaciones de próxima generación. El trabajo planificado para el año fiscal 2025 incluye antenas de matriz en fase con formadores de haces fotónicos a escala de chip, diseños de metasuperficie multicapa para carcasas de radar inteligentes y matrices de antenas antiinterferencias multibanda integradas en sistemas de comunicaciones y navegación del ejército, lo que impulsa el crecimiento del mercado de antenas militares.

Asignación de fondos del Ejército de los EE. UU. (años fiscales 2024-2026) para sistemas avanzados de radar y comunicaciones.

Año fiscal | Asignación de fondos (millones de USD) |

Año fiscal 2024 | 4.523 |

Año fiscal 2025 | 4.562 |

Año fiscal 2026 | 3.704 |

Fuente: Departamento de Defensa de los Estados Unidos

Clave Antena militar Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

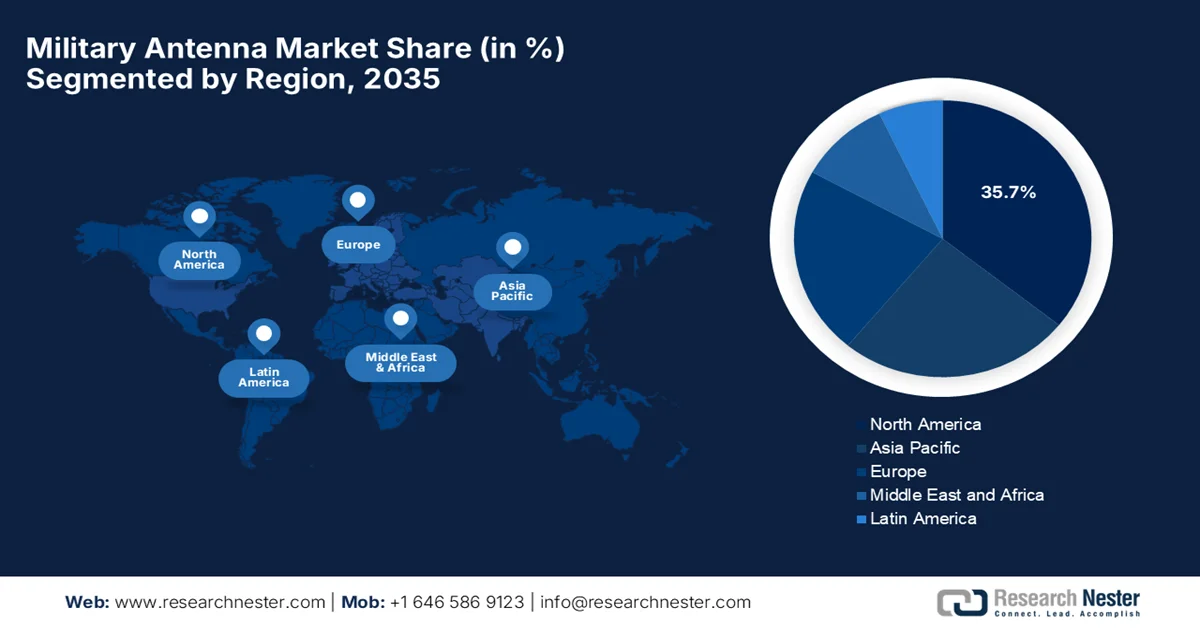

- Se prevé que Norteamérica acapare el 35,7% del mercado de antenas militares para 2035, debido al considerable gasto en defensa y a la continua investigación y desarrollo tecnológico que fortalecen las capacidades de comunicación segura, vigilancia y guerra electrónica.

- Se prevé que la región de Asia-Pacífico experimente un crecimiento acelerado durante el período 2026-2035, impulsado por la creciente inversión en tecnologías de defensa autóctonas y la creciente demanda de sistemas avanzados de comunicación, inteligencia y vigilancia.

Información sobre el segmento:

- Se prevé que el segmento de plataformas terrestres alcance una cuota de mercado del 40,4 % para 2035, impulsado por el amplio despliegue de antenas en bases fijas, vehículos de mando móviles, refugios tácticos y bases de operaciones avanzadas que dan soporte a las comunicaciones en el campo de batalla.

- Se prevé que el segmento de aplicaciones de comunicación registre una participación sustancial en el mercado de antenas militares para 2035, impulsado por la creciente necesidad de antenas seguras, de alto ancho de banda y de frecuencia ágil que permitan comunicaciones militares multidominio resilientes.

Principales tendencias de crecimiento:

- esfuerzos de modernización de la defensa

- Creciente demanda de comunicaciones militares seguras

Principales desafíos:

- Altos costos de investigación y desarrollo

- Congestión del espectro y gestión de frecuencias

Principales actores: L3Harris Technologies, Inc., RTX Corporation, Lockheed Martin Corporation, Northrop Grumman Corporation, General Dynamics Corporation, Honeywell International Inc., Viasat, Inc., Antenna Products Corporation, Southwest Antennas, MTI Wireless Edge Ltd, Cobham Limited, BAE Systems plc, Thales Group, Rohde & Schwarz GmbH & Co. KG, Saab AB, ASELSAN A.?., HENSOLDT AG, Airbus SE, Bharat Electronics Limited, Eylex Pty Ltd, Global Invacom Group Limited, ThinKom Solutions, Orbit Communication Systems.

Global Antena militar Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2024: 5.100 millones de dólares

- Tamaño del mercado en 2025: ¿5.400 millones de dólares?

- Tamaño de mercado proyectado: 8.600 millones de dólares para 2035.

- Previsiones de crecimiento: 6,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (35,7% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Rusia, Reino Unido, Alemania

- Países emergentes: India, Japón, Corea del Sur, Brasil, Australia

Last updated on : 10 March, 2026

Mercado de antenas militares: factores de crecimiento y desafíos

Factores de crecimiento

- Esfuerzos de modernización de la defensa: Los constantes esfuerzos administrativos para modernizar los sistemas militares son el principal motor de crecimiento del mercado de antenas militares. Estos programas incluyen la actualización de los sistemas de antenas y comunicaciones para reemplazar el hardware obsoleto. Según datos gubernamentales publicados en julio de 2025, la revisión estratégica de defensa compromete al Reino Unido a destinar el 2,5 % de su PIB a la defensa para 2027 y aspira a alcanzar el 3 % en la próxima legislatura. Ya ha invertido 6700 millones de dólares ese mismo año y cuenta con un presupuesto de inversión anual de 14 700 millones de dólares. Además, la revisión moderniza las fuerzas armadas con sistemas integrados de combate, sistemas autónomos, drones, inteligencia artificial, el Comando CyberEM, un liderazgo reforzado de la OTAN y un enfoque integral de la seguridad nacional que abarca a toda la sociedad. Por lo tanto, estos avances impulsarán la demanda de antenas avanzadas de comunicaciones, radar y sensores, aumentando el potencial de crecimiento del mercado de antenas militares en los próximos años.

Revisión Estratégica de Defensa del Reino Unido 2025: Inversiones y Gastos Clave en Defensa

Proyecto | USD (miles de millones) | Notas |

programa de ojivas nucleares | 20.1? | Disuasión nuclear soberana, disuasión continua en el mar. |

defensa nacional | 1,34? | Defensa aérea y antimisiles, Comando CyberEM |

Pertrechos | 8? | Incluye adquisiciones y producción |

Oleoducto de municiones “siempre activo” | ¿2? | Garantiza el suministro continuo y la disponibilidad. |

Alojamiento/infraestructura militar | 9.4? | Renovación de las viviendas e instalaciones para las fuerzas armadas. |

Modernización de las Fuerzas Armadas | - | Guerra integrada, sistemas autónomos, drones, IA, OTAN |

Fuente: Gobierno del Reino Unido

- Aumento de la demanda de comunicaciones militares seguras: Las operaciones militares modernas requieren comunicaciones seguras y resistentes a las interferencias en redes tácticas, estratégicas y de coalición. En este contexto, las antenas se han convertido en un elemento central de los sistemas C4ISR (Mando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento) y de los sistemas de guerra centrados en la red, impulsando así el mercado de antenas militares. En julio de 2025, el Comando de Sistemas Espaciales (SSC) de la Fuerza Espacial de EE. UU. anunció la Familia de Sistemas de Comunicaciones Tácticas Protegidas por Satélite (PTS), cuyo objetivo es proporcionar rápidamente comunicaciones satelitales de banda ancha resistentes a las interferencias a las fuerzas armadas en todo el mundo. Esta iniciativa mejora de manera eficiente las capacidades de las formas de onda tácticas protegidas, lo que permite comunicaciones seguras, resilientes y en cualquier condición climática, tanto en entornos conflictivos como no conflictivos, lo que resulta idóneo para impulsar la demanda y la visibilidad del mercado.

- Proliferación de plataformas no tripuladas: Se ha observado una mayor adopción de UAV, UGV y sistemas navales no tripulados, lo que genera una fuerte demanda de antenas ligeras, compactas y de alto rendimiento para el mando y control. Además, estos sistemas no tripulados requieren bandas de frecuencia especializadas, lo que impulsa la necesidad de soluciones de antenas adecuadas. El tema 2025 AF254-D0801 del programa de Investigación e Innovación para Pequeñas Empresas (SBIR) informó que busca el desarrollo de antenas MANET de banda S de alta ganancia para sistemas aéreos no tripulados (UAS) grandes (>300 lb) que permitan enlaces de datos aire-aire y aire-tierra de al menos 1 μMb/s a más de 50 millas. También mencionó que este esfuerzo en particular se centra en superar las limitaciones de alcance de las radios de banda S actuales abordando los desafíos de orientación, tamaño, peso y limitaciones de potencia, con cifrado AES-256 para todas las transmisiones, contribuyendo así a la expansión del mercado de antenas militares.

Desafíos

- Altos costos de investigación y desarrollo: El desarrollo de antenas específicas para uso militar requiere una gran inversión en investigación y desarrollo para cumplir con los estándares óptimos de rendimiento, confiabilidad y seguridad. Las antenas de matriz en fase, AESA y multibanda requieren materiales adecuados, ingeniería de precisión y pruebas exhaustivas en condiciones ambientales extremas. Por lo tanto, estos factores hacen que el diseño, la creación de prototipos y la certificación sean costosos y requieran mucho tiempo. Además, los proveedores más pequeños que operan en el mercado de antenas militares suelen tener dificultades para competir con los contratistas de defensa establecidos, lo que crea una barrera de entrada al mercado. Por otro lado, las grandes empresas también necesitan gestionar cuidadosamente sus presupuestos y plazos para evitar sobrecostos.

- Congestión del espectro y gestión de frecuencias: Las antenas militares actuales deben operar en numerosas bandas de frecuencia, incluyendo HF, VHF, UHF, SHF y EHF. A medida que las fuerzas armadas de diferentes países despliegan más sistemas de comunicación, radar y guerra electrónica, la congestión del espectro se convierte en un problema de gran importancia. Las interferencias pueden degradar el rendimiento del sistema, afectando la percepción de la situación, la precisión de los objetivos y las comunicaciones de mando. Por lo tanto, los diseñadores del mercado de antenas militares deben implementar tecnologías ágiles y adaptativas en frecuencia para abordar las interferencias, garantizando el cumplimiento de las normativas nacionales e internacionales de asignación de espectro. Además, se requiere una planificación, pruebas y certificación adecuadas para evitar cualquier tipo de riesgo operativo, lo que aumenta la complejidad y el coste para los fabricantes.

Tamaño y pronóstico del mercado de antenas militares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,1% |

|

Tamaño del mercado del año base (2025) |

5.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

8.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de antenas militares:

Análisis del segmento de plataforma

En el segmento de plataformas, se espera que las antenas terrestres alcancen la mayor cuota de ingresos, con un 40,4%, en el mercado de antenas militares durante el período de pronóstico. El gran volumen de activos desplegados, como bases fijas, vehículos de mando móviles, refugios tácticos y bases de operaciones avanzadas que requieren antenas multifuncionales para las comunicaciones en el campo de batalla, es el principal factor que impulsa su liderazgo. Además de los despliegues terrestres, la expansión a gran escala en teatros de operaciones y los presupuestos de modernización de los aliados posicionan a este segmento como fundamental para los despliegues de antenas militares. En enero de 2024, Silvus Technologies informó haber recibido un contrato total de 3,5 millones de dólares del PEO C3T del Ejército de EE. UU. para suministrar radios terrestres StreamCaster MANET para un despliegue ampliado en la red táctica integrada del ejército como parte de las pruebas de demostración operativa de la Fase II para el año fiscal 2025. Por lo tanto, este despliegue subraya la importancia de las antenas terrestres para el apoyo a las comunicaciones en el campo de batalla.

Análisis del segmento de aplicaciones

Al finalizar el período de pronóstico, se prevé que la comunicación, que forma parte del segmento de aplicaciones, obtenga una participación significativa en el mercado de antenas militares. El crecimiento de este subsegmento se debe principalmente al intercambio seguro y resiliente de voz y datos en los dominios terrestre, marítimo, aéreo y espacial, lo cual es fundamental para la guerra centrada en la red y las infraestructuras de mando y control. Las redes militares modernas buscan antenas de alto ancho de banda, frecuencia ágil y capacidad de enlace cifrado para soportar enlaces de datos tácticos y conectividad SATCOM más allá de la línea de visión (BLOS). Además, la creciente adopción de operaciones multidominio ha impulsado la demanda de antenas que puedan integrar las comunicaciones entre las fuerzas conjuntas. Asimismo, las fuerzas armadas priorizan las antenas que permiten un rápido redespliegue y una modularidad que se adapta a los requisitos dinámicos de la misión, lo que indica una perspectiva positiva para el mercado de antenas militares.

Análisis de segmentos de tipo

Se prevé que las antenas de matriz experimenten un crecimiento considerable en el mercado de antenas militares para 2035. Su capacidad de direccionamiento electrónico de haz, operación multihaz e integración en plataformas multidominio es el factor principal que impulsa el liderazgo de este subtipo. Estos sistemas admiten funciones de radar de alta resolución, guerra electrónica y comunicaciones por satélite con una rápida agilidad direccional sin movimiento mecánico. En septiembre de 2024, Viasat, Inc. informó que el Laboratorio de Investigación de la Fuerza Aérea de EE. UU. le adjudicó un contrato por un total de 33,6 millones de dólares en el marco del programa DEUCSI para desarrollar antenas de matriz de fase AESA para aeronaves tácticas, incluidas plataformas de ala rotatoria. Las antenas consisten en diseños multihaz de bajo SWAP (tamaño, peso y potencia) sin partes móviles, lo que permite comunicaciones satelitales multiorbitales, multifrecuencia y resistentes a interferencias y LPI (interferencias de baja potencia), contribuyendo así a una mayor expansión del mercado.

Nuestro análisis exhaustivo del mercado de antenas militares incluye los siguientes segmentos:

Segmento | Subsegmentos |

Plataforma |

|

Solicitud |

|

Tipo |

|

Banda de frecuencia |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de antenas militares: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de antenas militares de Norteamérica alcance la mayor cuota de ingresos, con un 35,7%, durante el periodo de pronóstico. El liderazgo de la región se debe principalmente al elevado gasto en defensa y a la I+D tecnológica. La región está experimentando una demanda creciente impulsada por los programas de modernización, la necesidad de comunicaciones seguras de alta frecuencia, tecnologías de vigilancia y capacidades de guerra electrónica. En junio de 2024, el Departamento de Guerra de EE. UU. informó que BAE Systems Information and Electronic Systems, con sede en Nashua, Nuevo Hampshire, recibió una modificación de contrato por un total de 17.032.142 USD para producir y entregar sistemas de antenas OE-120/UPX para la Armada de EE. UU. y el gobierno de Canadá. El contrato incluye kits de modernización e instalación, sistemas de soporte como identificación amigo-enemigo, vigilancia secundaria y radar de control de tráfico aéreo, lo que resulta idóneo para impulsar el crecimiento del mercado de antenas militares en la región.

El crecimiento del mercado de antenas militares de EE. UU. se ve influenciado positivamente por un cambio estratégico hacia la guerra centrada en redes, lo que incrementa la demanda de sistemas de comunicación de alto ancho de banda en plataformas terrestres, aéreas y marítimas. Además, las continuas tensiones geopolíticas y la creciente importancia de la guerra electrónica también contribuyen al crecimiento del mercado, ya que las fuerzas armadas priorizan las tecnologías de antenas multifuncionales. En noviembre de 2024, Honeywell informó que la Armada de EE. UU. le había adjudicado un contrato de 16 millones de dólares para construir, probar e integrar 25 paneles de antenas para el programa de mejora de la guerra electrónica de superficie, bloque 2. Estos paneles mejoran las capacidades de guerra electrónica a bordo de los buques, facilitando la detección temprana de amenazas, el análisis, la alerta y la protección contra misiles antibuque, lo que augura un panorama positivo para el crecimiento y la penetración del mercado.

La reinversión sistemática en defensa nacional, con especial énfasis en la soberanía ártica y la conectividad en latitudes altas, impulsa el mercado de antenas militares en Canadá. La evolución tecnológica y el respaldo gubernamental también son factores clave que dinamizan el mercado del país. En diciembre de 2025, el gobierno de Canadá anunció una alianza estratégica con Telesat Corporation y MDA Space para mejorar las capacidades de comunicaciones satelitales militares (MILSATCOM) de las Fuerzas Armadas del país mediante el proyecto de comunicaciones satelitales mejoradas - Polar (ESCP-P). Esta iniciativa, liderada por la recién creada Agencia de Inversión en Defensa, busca proporcionar conectividad confiable de banda ancha y banda estrecha para operaciones en el Ártico y fortalecer la defensa nacional y continental. El proyecto cuenta con un contrato inicial de 2,92 millones de dólares estadounidenses para trabajos de ingeniería y análisis de opciones.

Análisis del mercado de la región Asia-Pacífico

El mercado de antenas militares de Asia-Pacífico está entrando en una fase de crecimiento transformadora, impulsada en gran medida por naciones que se enfrentan a entornos de seguridad dinámicos e invierten fuertemente en comunicaciones, inteligencia, vigilancia y reconocimiento. Los países de la región se están concentrando en acelerar el desarrollo de tecnología propia para reducir la dependencia de equipos extranjeros. El Ministerio de Defensa, a través de la Oficina de Información de Prensa (PIB), declaró en noviembre de 2024 que los gobiernos de India y Japón firmaron un Memorando de Implementación en Tokio para el desarrollo conjunto de mástiles UNICORN, sistemas avanzados de antenas de radio complejas unificadas, para su instalación en los buques de la Armada de la India. Los mástiles se desarrollarán conjuntamente con Bharat Electronics Limited y mejorarán las capacidades de sigilo y comunicación de las plataformas navales, lo que marca el primer desarrollo conjunto de equipos de defensa entre India y Japón.

Las inversiones paralelas en infraestructura de comunicaciones espaciales y terrestres impulsan el crecimiento del mercado de antenas militares en China . La transición del ejército hacia una fuerza totalmente digitalizada y centrada en la información, en el marco de su actual programa de modernización, también fomenta un entorno empresarial rentable para los pioneros del mercado. La Observer Research Foundation (ORF) reveló en septiembre de 2025 que el Ejército Popular de Liberación (EPL) de China ha acelerado su modernización militar, poniendo en servicio plataformas como el cuarto portaaviones y el décimo crucero clase Renhai Tipo 055, equipados con antenas, radares y sistemas de misiles integrados. China también está reorganizando sus fuerzas con la fuerza de apoyo a la información para mejorar las operaciones en red, conjuntas y en todos los dominios. Por lo tanto, estas reformas tienen como objetivo construir un ejército de clase mundial para 2049, fortalecer la proyección de poder regional y global de China y acelerar las inversiones en infraestructura de comunicaciones militares de próxima generación.

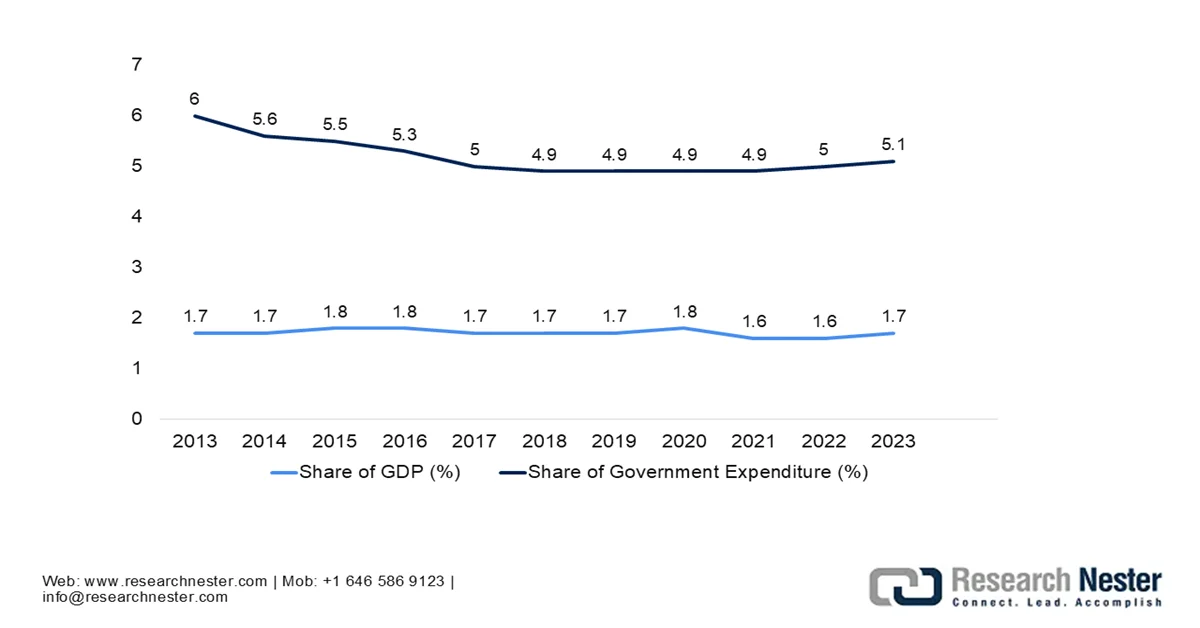

Tendencias del presupuesto de defensa de China (2013-2023): Análisis de su porcentaje respecto al PIB y del gasto público.

Fuente: ORF

La fuerte producción nacional y el impulso hacia Aatmanirbhar Bharat están impulsando el mercado de antenas militares en la India . El país está desplegando agresivamente radios avanzadas definidas por software, negociando acuerdos de codesarrollo para mástiles de antenas complejos con socios como Japón y preparando satélites de comunicaciones militares de gran influencia. En junio de 2024, el PIB informó que el Ministerio de Defensa anunció una asociación entre el Colegio Militar de Ingeniería de Telecomunicaciones, el Ejército Indio y SAMEER bajo MeitY con el objetivo común de impulsar tecnologías inalámbricas de próxima generación, incluyendo el diseño de antenas y las comunicaciones satelitales, para mejorar las capacidades militares. También indicó que esta colaboración incluye el establecimiento de un Centro Avanzado de Investigación e Incubación Militar en MCTE para apoyar la I+D, la innovación y la producción con la participación de la academia, la industria y las empresas emergentes, lo que resulta adecuado para impulsar el crecimiento del mercado de antenas militares en todo el país.

Análisis del mercado europeo

El mercado europeo de antenas militares está entrando en una nueva fase de progreso, influenciado por los requisitos coordinados de la OTAN y las prioridades de defensa compartidas que impulsan la estandarización de las especificaciones de las antenas en todos los países miembros. Países como Alemania y el Reino Unido están integrando sistemas avanzados de procesamiento de señales y comunicaciones encriptadas en plataformas terrestres y aéreas para apoyar operaciones de coalición rápidas. En febrero de 2026, la Agencia de Desarrollo Espacial (SDA) informó que adjudicó un contrato de prototipo HALO Europa por un total de 30 millones de dólares a AST SpaceMobile para demostrar las comunicaciones satelitales tácticas comerciales (TACSATCOM) utilizando sus vehículos espaciales comerciales. Se espera que las demostraciones se realicen en diciembre de 2027, y esta iniciativa, en el marco del programa de adquisición híbrida para la proliferación de órbitas terrestres bajas, aprovecha las inversiones comerciales para acelerar la entrega de capacidades, reducir riesgos y brindar a las empresas experiencia en el apoyo a las futuras capas operativas espaciales de la SDA.

La prioridad que se le da a la precisión y la excelencia en la integración, con un fuerte enfoque en las radios definidas por software y las soluciones de antenas adaptables, está impulsando un ecosistema favorable para el mercado alemán de antenas militares. Las inversiones en tecnologías de comunicación táctica están diseñadas para garantizar la flexibilidad en los ámbitos terrestre, aéreo y naval, centrándose en una larga vida útil y la compatibilidad con fuerzas multinacionales. En julio de 2024, las fuerzas armadas alemanas, la Bundeswehr, adjudicaron a Airbus Defence and Space un contrato principal de 2300 millones de dólares para SATCOMBw 3, el sistema seguro de comunicaciones militares por satélite que comprende dos nuevos satélites geoestacionarios, un segmento terrestre mejorado, el lanzamiento y 15 años de operaciones. Los satélites se basan en la plataforma Eurostar Neo y mejorarán la transmisión segura de datos de alta capacidad, además de garantizar comunicaciones globales autónomas para la Bundeswehr y los compromisos de la OTAN hasta la década de 2040, lo que los hace idóneos para el crecimiento estándar del mercado.

El enfoque en comunicaciones seguras para despliegues de fuerzas conjuntas y misiones expedicionarias es el principal factor que impulsa el crecimiento del mercado de antenas militares del Reino Unido. Los programas de defensa, como las actualizaciones de comunicaciones por satélite y las redes tácticas de próxima generación, priorizan las soluciones de antenas multibanda que pueden integrar sistemas heredados con arquitecturas digitales emergentes. En marzo de 2025, el Ministerio de Defensa del Reino Unido anunció que el satélite SKYNET 6A había completado su fase inicial de pruebas en el Centro Nacional de Pruebas de Satélites en Harwell. Este programa, copatrocinado por el Comando Estratégico y el Comando Espacial del Reino Unido, representa la mayor inversión gubernamental del país en su sector espacial y proporcionará capacidades avanzadas y seguras de comunicaciones por satélite con procesamiento digital y rendimiento de radiofrecuencia mejorados. Esta capacidad militar en particular se diseña, construye y prueba íntegramente en el Reino Unido con socios industriales como Airbus Defence and Space UK y el Consejo de Instalaciones Científicas y Tecnológicas. SKYNET 6A proporcionará comunicaciones militares fiables durante al menos 15 años.

Principales actores del mercado de antenas militares:

- L3Harris Technologies, Inc. (EE. UU.)

- Corporación RTX (EE. UU.)

- Corporación Lockheed Martin (EE. UU.)

- Corporación Northrop Grumman (EE. UU.)

- General Dynamics Corporation (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Viasat, Inc. (EE. UU.)

- Corporación de Productos de Antenas (EE. UU.)

- Antenas del suroeste (EE. UU.)

- MTI Wireless Edge Ltd (Israel)

- Cobham Limited (Reino Unido)

- BAE Systems plc (Reino Unido)

- Grupo Thales (Francia)

- Rohde & Schwarz GmbH & Co. KG (Alemania)

- Saab AB (Suecia/Europa)

- ASELSAN A.?. (Turquía)

- HENSOLDT AG (Alemania)

- Airbus SE (Países Bajos)

- Bharat Electronics Limited (India)

- Eylex Pty Ltd (Australia)

- Global Invacom Group Limited (Singapur)

- Soluciones ThinKom (EE. UU.)

- Sistemas de Comunicación Orbit (Israel)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- L3Harris Technologies, Inc. es uno de los principales proveedores estadounidenses de soluciones de defensa y aeroespaciales, y suministra una amplia gama de antenas militares para aplicaciones terrestres, marítimas, aéreas y espaciales. Sus sólidas relaciones globales en el sector de la defensa y su extenso portafolio de sistemas de comunicación, guerra electrónica y SATCOM consolidan su liderazgo en este campo.

- Lockheed Martin Corporation integra tecnologías de antenas mejoradas en sus plataformas principales, que incluyen modernos aviones de combate, buques de guerra y sistemas satelitales. Las innovaciones de la compañía en antenas de matriz en fase y antenas compatibles con tecnología furtiva respaldan las capacidades de comunicación y defensa antimisiles de misión crítica.

- Thales Group es otro actor destacado en este sector, que desarrolla antenas militares aptas para comunicaciones seguras, SATCOM y guerra electrónica. La compañía se centra principalmente en la innovación para la interoperabilidad multidominio y la integración en redes de defensa, lo que le permite mantener una sólida presencia en los mercados aliados.

- RTX Corporation es reconocida por sus sistemas de radiofrecuencia, radar y comunicaciones, donde las antenas militares constituyen una parte fundamental de su cartera de electrónica de defensa. La empresa se centra en diseños de antenas de fase controlada y de orientación electrónica que mejoran la conectividad de las plataformas y el conocimiento de la situación en entornos conflictivos.

- BAE Systems plc combina un profundo conocimiento de los sistemas de defensa con tecnología de antenas para plataformas aéreas, terrestres y navales. La organización es reconocida por sus soluciones probadas en el campo de batalla y se centra en antenas multibanda de alto rendimiento integradas en sistemas de comunicaciones y C4ISR más amplios.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado mundial de antenas militares:

Las empresas del mercado de antenas militares compiten intensamente gracias a su sólida capacidad de I+D y su suministro global. Gigantes estadounidenses como L3Harris, RTX, Lockheed Martin y Northrop Grumman dominan el mercado mediante contratos de sistemas integrados y plataformas, mientras que empresas europeas como Cobham, Thales y Rohde & Schwarz se centran en antenas SATCOM avanzadas, comunicaciones seguras y de guerra electrónica. Los programas de defensa nacionales, las alianzas estratégicas y el crecimiento de las exportaciones son algunos de los factores que impulsan la competitividad de los líderes mundiales. En febrero de 2026, Communications & Power Industries anunció que su división Antenna Technologies obtuvo un contrato IDIQ por un valor total de 151.000 millones de dólares en el marco del programa SHIELD de la Agencia de Defensa contra Misiles. El contrato abarca una amplia gama de capacidades de antenas y comunicaciones militares, lo que permite el despliegue rápido de soluciones innovadoras para el personal militar y, por lo tanto, favorece el crecimiento del mercado.

Panorama corporativo del mercado de antenas militares:

Desarrollos Recientes

- En febrero de 2026, Global Invacom Group Limited anunció el lanzamiento de una nueva gama de antenas XY de despliegue rápido, especialmente diseñada para ofrecer conectividad multiorbital y multibanda rápida y fiable para operaciones gubernamentales, de defensa y comerciales de misión crítica.

- En diciembre de 2025, Orbit Communication Systems notificó que había conseguido un pedido por un total de 2,4 millones de dólares de un importante integrador de defensa con sede en Europa, para sus sistemas de comunicación por satélite OceanTRx4 MIL, que incorporan antenas de 1,15 metros.

- En agosto de 2025, MTI Wireless Edge Ltd anunció que había obtenido contratos por un total de 1,6 millones de dólares con tres empresas de defensa, tanto locales como internacionales. Los contratos abarcan una gama de antenas militares, que incluyen antenas de comunicación aéreas, sistemas GPS antiinterferencias y antenas de formación de haces para operaciones con vehículos aéreos no tripulados y drones.

- En agosto de 2025, ThinKom Solutions informó que está desarrollando antenas de matriz en fase basadas en VICTS para aplicaciones de armas de energía dirigida, como la lucha contra sistemas aéreos no tripulados (C-UAS) y la defensa aérea y antimisiles integrada, para ofrecer una capacidad de manejo de potencia a nivel de GW y una dirección de haz de precisión.

- Report ID: 8431

- Published Date: Mar 10, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.