Perspectivas del mercado de la salud móvil:

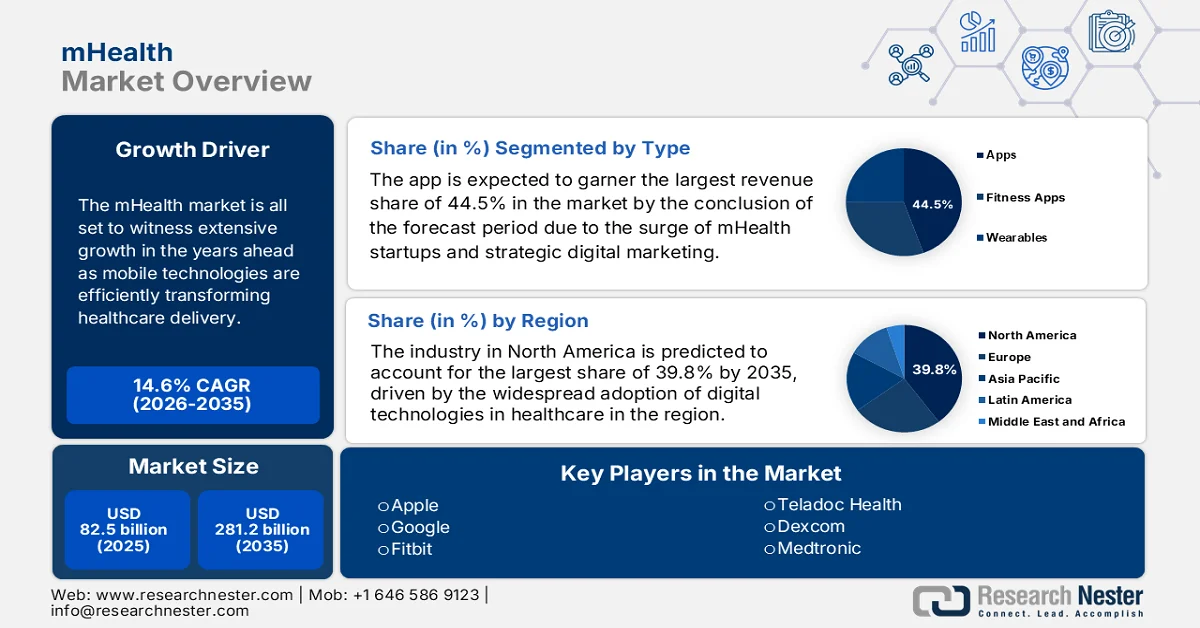

El mercado de la salud móvil (mHealth) se valoró en 82.500 millones de dólares en 2025 y se prevé que alcance los 281.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 14,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la salud móvil será de 94.500 millones de dólares.

El mercado de la salud móvil (mHealth) está preparado para experimentar un crecimiento significativo en los próximos años, ya que las tecnologías móviles están transformando la prestación de servicios de salud. La creciente adopción de teléfonos inteligentes, dispositivos portátiles y aplicaciones de salud está impulsando un cambio importante hacia la monitorización remota. En marzo de 2025, la Fundación Smile informó que el acceso a una atención médica de calidad en las zonas rurales de la India enfrenta ciertos desafíos debido a la escasez de profesionales médicos. En este contexto, la telemedicina y las soluciones de salud móvil, es decir, las unidades médicas móviles, cubren eficazmente esta brecha al brindar consultas remotas, monitorear indicadores de salud importantes y proporcionar atención in situ directamente a las comunidades desatendidas. Por otro lado, iniciativas como el programa Smile on Wheels de la Fundación Smile son modelos exitosos que combinan clínicas móviles y telemedicina para ampliar el acceso a la atención médica, reducir costos y mejorar los resultados para las poblaciones rurales.

Además, la integración con tecnologías emergentes como la inteligencia artificial, la computación en la nube y la telemedicina está ampliando el alcance y las capacidades de las soluciones de salud móvil (mHealth). Según un artículo publicado por la Asociación Médica Estadounidense (AMA) en mayo de 2024, la telesalud desempeñó un papel fundamental durante la emergencia de salud pública de la COVID-19, ya que amplió el acceso a la atención médica para las poblaciones rurales y desatendidas al permitir que los pacientes recibieran servicios desde casa. El estudio observó que el 74 % de los médicos trabajaban ese año en consultorios que ofrecían telesalud, casi el triple que en 2018, lo que evidencia su amplia adopción. La expansión permanente de la telesalud, respaldada por leyes como la Ley CONNECT for Health, busca garantizar un acceso equitativo, mejorar el manejo de enfermedades crónicas, reducir las visitas a urgencias e integrar modelos de atención híbridos en todo el país.

Clave Salud móvil Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

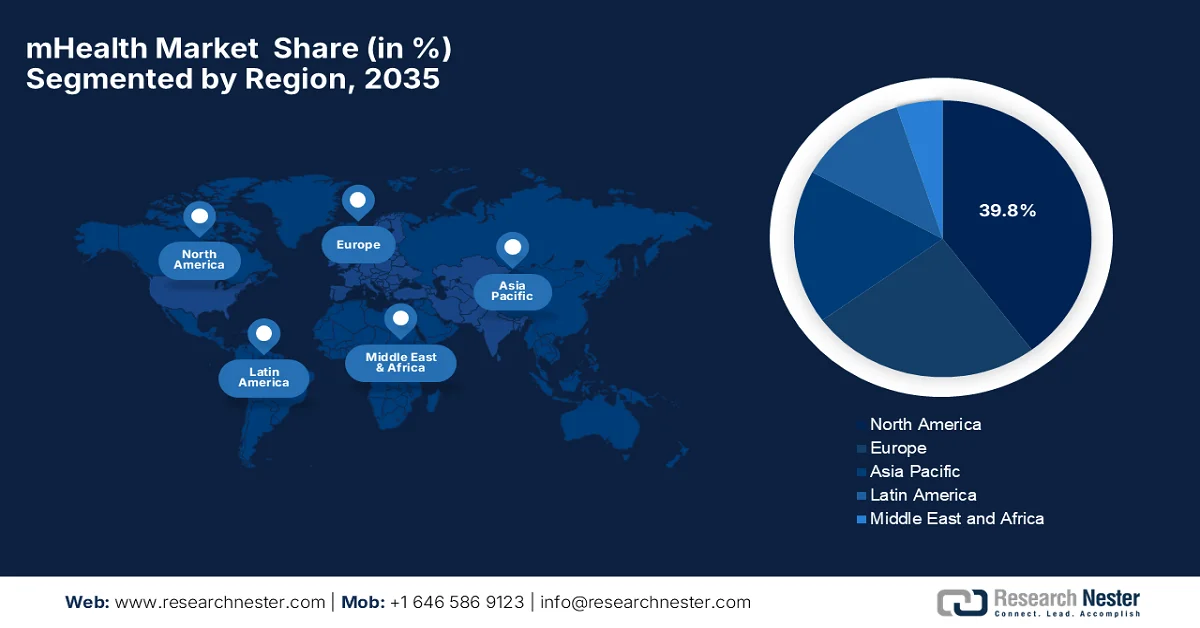

- Se prevé que el mercado de salud móvil (mHealth) de Norteamérica mantenga una cuota de ingresos dominante del 39,8 % para 2035, impulsada por la adopción generalizada de tecnologías de salud digital y una infraestructura avanzada de TI y telecomunicaciones.

- Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido del mercado durante el período 2026-2035, impulsado por la creciente penetración de los teléfonos inteligentes y la aceleración de la transformación digital en el sector sanitario.

Información sobre el segmento:

- En el mercado de la salud móvil (mHealth), se prevé que el segmento de aplicaciones alcance una cuota de ingresos del 44,5 % para 2035, impulsado por el auge de las startups de salud móvil y las iniciativas estratégicas de marketing digital.

- Se espera que el segmento de servicios de monitorización remota capture una cuota de mercado significativa para 2035, impulsado por el creciente envejecimiento de la población que requiere una monitorización continua de la salud.

Principales tendencias de crecimiento:

- Alta y creciente prevalencia de enfermedades crónicas

- Amplia penetración y conectividad de los teléfonos inteligentes

Principales desafíos:

- Privacidad y seguridad de los datos

- Participación del usuario y alfabetización digital

Principales actores: Apple Inc. (EE. UU.), Google LLC (EE. UU.), Fitbit Inc. (EE. UU.), Teladoc Health Inc. (EE. UU.), DexCom Inc. (EE. UU.), Medtronic plc (EE. UU.), Koninklijke Philips NV (Países Bajos), Siemens Healthineers AG (Alemania), BioTelemetry Inc. (EE. UU.), Withings SA (Francia), Omron Healthcare Co., Ltd. (Japón), Sony Group Corporation (Japón), Samsung Electronics Co., Ltd. (Corea del Sur), LG Electronics Inc. (Corea del Sur), ResMed Inc. (Australia), Nabla (Francia), Amazon One Medical (EE. UU.), Telstra Health Pty Ltd (Australia), Tata Consultancy Services Limited (India), Practo Technologies Private Limited (India), BookDoc Holdings Sdn Bhd (Malasia), DoctorOnCall Sdn Bhd (Malasia)

Global Salud móvil Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: ¿82.500 millones de dólares?

- Tamaño del mercado en 2026: 94.500 millones de dólares

- Tamaño de mercado proyectado: 281.200 millones de dólares estadounidenses para 2035.

- Previsiones de crecimiento: 14,6% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (39,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 9 September, 2025

Mercado de la salud móvil: factores de crecimiento y desafíos

Factores de crecimiento

- Alta y creciente prevalencia de enfermedades crónicas: La creciente carga de enfermedades crónicas como la diabetes, las enfermedades cardiovasculares, las enfermedades respiratorias, la obesidad y la hipertensión requiere un seguimiento y manejo continuos. Esto puede abordarse con soluciones de salud móvil (mHealth), y esta necesidad de atención a largo plazo es un importante motor para el mercado de la salud móvil. Según los informes de la OMS de noviembre de 2024, los casos de diabetes aumentaron de 200 millones hace tres décadas a 830 millones en 2022, y la prevalencia está aumentando más rápidamente en los países de ingresos bajos y medios. En 2021, la diabetes causó directamente 1,6 millones de muertes, mientras que la enfermedad renal debida a la diabetes añadió otras 530.000 muertes, y la hiperglucemia contribuyó al 11% de las muertes cardiovasculares. El informe destaca que, a nivel mundial, el 14% de los adultos mayores de 18 años tenían diabetes en 2022, y más del 95% de los casos eran de diabetes tipo 2, lo que subraya un enorme potencial de crecimiento para el mercado de la salud móvil (mHealth).

Estadísticas mundiales sobre la diabetes en 2025: prevalencia, crecimiento y factores clave.

Estadística | Valor |

Población adulta (20–79 años) que vive con diabetes | 11,1% (1 de cada 9 adultos) |

Los adultos desconocen que tienen diabetes. | Más de 4 de cada 10 |

Proyección de adultos con diabetes para el año 2050 | 1 de cada 8 adultos (853 millones) |

Aumento de la prevalencia de la diabetes para 2050 | 46% |

Porcentaje con diabetes tipo 2 | Más del 90% |

Adultos que viven con diabetes en 2024 | 589 millones |

Adultos que viven en países de ingresos bajos y medios | 81% |

Adultos con diabetes no diagnosticada | 252 millones |

Fuente: FDI

- Amplia penetración y conectividad de los smartphones: Las mayores tasas de adopción de smartphones amplían eficazmente el acceso a las aplicaciones y servicios de salud móvil, impulsando así la adopción de la salud móvil (mHealth) tanto en los mercados desarrollados como en los emergentes. La mejora de la alfabetización digital también respalda esta tendencia. En abril de 2023, datos del Foro Económico Mundial indicaron que, a partir de 2022, existían más de 8.500 millones de suscripciones de telefonía móvil en todo el mundo, superando la población mundial de 7.900 millones. Además, el informe subrayó que más de 5.400 millones de personas en 2023 contaban con al menos una suscripción móvil, lo que evidencia la omnipresencia de la conectividad móvil. Por lo tanto, este rápido crecimiento refleja el impacto transformador de la tecnología móvil en la comunicación global y el acceso digital, lo que repercute positivamente en el crecimiento del mercado de la salud móvil (mHealth).

- Demanda de monitorización remota de pacientes y telesalud: Existe una necesidad crítica de monitorizar a los pacientes fuera de los entornos clínicos, lo que impulsa la demanda de herramientas de monitorización remota, consultas virtuales, plataformas de telemedicina y dispositivos portátiles conectados. En septiembre de 2025, un estudio de la Telehealth Organization reveló que se proyecta que el mercado global de telemedicina y salud móvil (mHealth) crecerá de una valoración de 146.900 millones de dólares en 2025 a un total de 251.500 millones de dólares para finales de 2030, lo que refleja una tasa de crecimiento anual compuesta (CAGR) del 11,3 %. El artículo también destacó que la monitorización remota, las herramientas basadas en IA y la evolución de la cobertura de seguros son factores clave que están mejorando deliberadamente la gestión de enfermedades crónicas y la atención de la salud mental. Este crecimiento pone de manifiesto oportunidades alentadoras para que los clínicos adopten las mejores prácticas, aprovechen la tecnología y se alineen con las tendencias globales en la atención médica digital, lo que beneficia al mercado general de mHealth.

Desafíos

- Privacidad y seguridad de los datos: La privacidad y la seguridad de los datos se consideran desafíos importantes en el mercado de la salud móvil (mHealth). Las aplicaciones de salud móvil, los dispositivos portátiles y las plataformas de monitorización remota recopilan información personal sensible de los usuarios, incluyendo datos biométricos, historial médico y hábitos de vida. Por lo tanto, cualquier filtración o acceso no autorizado puede afectar la confidencialidad del paciente y acarrear fuertes multas en virtud de leyes como HIPAA en EE. UU. y GDPR en Europa. En este contexto, garantizar un almacenamiento adecuado, la transmisión de datos cifrados y una autenticación sólida en múltiples dispositivos resulta complejo, especialmente al integrar aplicaciones de terceros. Por consiguiente, las empresas que operan en este sector deben encontrar un equilibrio entre la accesibilidad de los datos para los profesionales sanitarios y una estricta protección de la privacidad.

- Participación del usuario y alfabetización digital: Este es otro desafío para el mercado de la salud móvil, ya que la participación del usuario y la alfabetización digital influyen significativamente en la efectividad de las soluciones de salud móvil. La mayoría de los pacientes, especialmente los adultos mayores o las personas en zonas rurales y desatendidas, encuentran dificultades para usar la navegación de los teléfonos inteligentes, las interfaces de las aplicaciones o la gestión de los dispositivos portátiles. Estos bajos niveles de alfabetización digital pueden reducir la utilidad de los programas de monitorización remota y telesalud. Por otro lado, una alta participación es esencial para el manejo de enfermedades crónicas, el uso de medicamentos y el seguimiento del bienestar. Para abordar esto, es fundamental educar a los pacientes y cuidadores, junto con un apoyo continuo, lo que impulsa un uso constante y una mayor adopción de las tecnologías de salud móvil.

Tamaño y pronóstico del mercado de salud móvil (mHealth):

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

14,6% |

|

Tamaño del mercado del año base (2025) |

82.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

281.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la salud móvil (mHealth):

Análisis de segmentos de tipo

En términos de tipo, se espera que la aplicación genere la mayor cuota de ingresos, con un 44,5%, en el mercado de la salud móvil al finalizar el período de pronóstico. El dominio de este segmento se atribuye en gran medida al auge de las startups de salud móvil y al marketing digital estratégico. Además, las aplicaciones de salud móvil pueden influir positivamente en los resultados de salud al permitir el almacenamiento y la gestión eficientes de la información sanitaria, mejorando así la atención al paciente. Por ejemplo, en abril de 2024, el Ministerio de Salud de la India lanzó la aplicación myCGHS para iOS, brindando a los beneficiarios del CGHS un fácil acceso a los servicios de salud y a los registros médicos electrónicos. Desarrollada por equipos del NIC, esta aplicación permite reservar citas, acceder a informes de laboratorio, consultar el historial de medicamentos, el estado de las reclamaciones y localizar centros de bienestar y hospitales cercanos, lo que indica un mayor alcance del segmento.

Análisis del segmento de servicios

Se prevé que los servicios de monitorización remota, que forman parte del segmento de servicios, capturen una cuota de ingresos significativa en el mercado de la salud móvil (mHealth) para finales de 2035. El crecimiento de este segmento está impulsado principalmente por la población geriátrica mundial, ya que los adultos mayores son más propensos a padecer enfermedades crónicas y requieren un seguimiento médico regular. Según los datos oficiales publicados en noviembre de 2025, el gobierno del Reino Unido y el NHS están implementando nuevas tecnologías digitales para ofrecer una atención domiciliaria más rápida y cómoda, liberando hasta 500.000 citas anuales. La monitorización remota a través de la aplicación del NHS permitirá a los pacientes compartir datos de salud, como la presión arterial y los niveles de oxígeno, directamente con especialistas, reduciendo las visitas al hospital y aliviando la carga de trabajo del personal. También se mencionó que un ensayo pionero a nivel mundial brindará asistencia respiratoria remota a pacientes con enfermedad de la neurona motora, junto con proyectos piloto en otorrinolaringología, gastroenterología, neumología, urología y cardiología.

Análisis del segmento de aplicaciones

En el segmento de aplicaciones, se prevé que el subtipo de aplicaciones de salud experimente un crecimiento considerable, alcanzando una participación significativa en los ingresos del mercado de salud móvil (mHealth) durante el período analizado. Este crecimiento se debe principalmente a la creciente demanda, tanto de pacientes como de proveedores, de una gestión de la atención médica optimizada y en tiempo real. En este contexto, Samsung Health lanzó en febrero de 2026 la función "Buscar atención médica" en colaboración con PharmEasy y Tata 1mg, que permite a los usuarios solicitar medicamentos, reservar pruebas diagnósticas y consultar con médicos en línea directamente desde la aplicación. Esta integración elimina la necesidad de alternar entre varias aplicaciones, mejorando así la accesibilidad y la comodidad para los usuarios. Por lo tanto, gracias a las continuas innovaciones de los líderes del sector, se espera que este segmento crezca exponencialmente en los próximos años.

Nuestro análisis exhaustivo del mercado de la salud móvil incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Servicio |

|

Solicitud |

|

Formato |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la salud móvil: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de salud móvil (mHealth) de Norteamérica genere la mayor cuota de ingresos, con un 39,8%, durante el período de pronóstico. El liderazgo de la región se debe a la amplia adopción de tecnologías digitales en el sector sanitario, la infraestructura avanzada de TI y telecomunicaciones, y la alta penetración de internet y los teléfonos inteligentes. En febrero de 2026, la Asociación Estadounidense de Hospitales informó que los Centros de Servicios de Medicare y Medicaid (CMS) anunciaron el lanzamiento de su biblioteca de aplicaciones de Medicare, que permite a los beneficiarios acceder a una amplia gama de herramientas de salud digital dentro de su marco del Ecosistema de Tecnología Sanitaria. Se destacó que estas aplicaciones se centrarán en eliminar los formularios de registro manuales, proporcionar asistentes con inteligencia artificial y apoyar el manejo de la diabetes y la obesidad, fortaleciendo así las opciones de atención digital para los pacientes de Medicare. Además, las inversiones activas de numerosos actores del mercado en marketing digital, junto con el aumento del gasto sanitario, impulsan significativamente la expansión del mercado de mHealth en la región.

El mercado estadounidense de salud móvil (mHealth) está experimentando una transformación significativa, impulsada por la adopción generalizada de dispositivos portátiles, lo que está orientando el panorama sanitario hacia una atención remota centrada en el paciente. Este crecimiento se ve favorecido por la presencia de importantes gigantes tecnológicos y proveedores de atención médica, que invierten fuertemente en ecosistemas integrados que sincronizan datos médicos en tiempo real, respaldados por actualizaciones regulatorias favorables y políticas de reembolso ampliadas para la monitorización remota. En octubre de 2023, Cedars-Sinai anunció el lanzamiento de Cedars-Sinai Connect, una aplicación móvil que ofrece atención de urgencias las 24 horas del día, los 7 días de la semana, y citas de atención primaria el mismo día. Desarrollada en colaboración con K Health, la aplicación utiliza inteligencia artificial para optimizar la admisión de pacientes, reducir la carga de trabajo del personal clínico y brindarles acceso rápido a atención especializada, lo que influye positivamente en la expansión y visibilidad del mercado.

Un cambio significativo hacia la atención centrada en el paciente y la integración de servicios virtuales en los sistemas de salud provinciales es el principal motor del mercado de la salud móvil (mHealth) en Canadá . El crecimiento se debe en gran medida al respaldo del gobierno y a los marcos regulatorios favorables del país. En febrero de 2026, el Gobierno de Canadá presentó el Proyecto de Ley S-5, la Ley de Atención Conectada para los Canadienses, con el objetivo principal de modernizar el intercambio de datos de salud y construir un sistema de salud más conectado. El artículo también destacó que el 29 % de los proveedores comparten información de pacientes de forma segura fuera de sus consultorios, mientras que otros aún dependen de máquinas de fax. Esta legislación en particular exigirá estándares comunes de salud digital, garantizando el intercambio seguro de registros médicos entre sistemas y respetando las leyes de privacidad. Además, la Ley busca mejorar la seguridad del paciente, apoyar las innovaciones basadas en IA y fortalecer la eficiencia y la competitividad del sistema de salud del país.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de la salud móvil (mHealth) en Asia-Pacífico experimente el mayor crecimiento durante el período de pronóstico. El ritmo de progreso de la región se ve impulsado por la alta penetración de los teléfonos inteligentes y un fuerte impulso hacia la transformación digital en la atención médica. Las iniciativas gubernamentales destinadas a mejorar el acceso a la atención médica en zonas rurales, especialmente en países como China, India y Japón, están impulsando la adopción de la telemedicina y las plataformas de monitoreo remoto. Según un artículo publicado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) en noviembre de 2024, debido a la pandemia de COVID-19, existen diferencias en la esperanza de vida de más de 10 años entre países y desigualdades en términos de mortalidad infantil. Además, la carga de problemas de salud mental también es elevada, ya que los trastornos y las autolesiones representan casi una cuarta parte de los años de discapacidad, lo que subraya la necesidad urgente de invertir en servicios equitativos y de acceso regular para lograr una recuperación y un progreso a largo plazo.

Los gigantes de internet y los hospitales en línea desempeñan un papel fundamental en la transformación del mercado de la salud móvil (mHealth) en China . Estos factores contribuyen a corregir los desequilibrios en la distribución de recursos médicos entre zonas urbanas y rurales. El mercado chino está evolucionando gradualmente hacia plataformas digitales integradas que ofrecen desde exámenes asistidos por IA hasta consultas virtuales y gestión de enfermedades crónicas para una población que envejece rápidamente. En este contexto, un artículo del NIH publicado en mayo de 2025 señala que un estudio sobre telemedicina en China utilizó 25.499 reseñas en línea de las principales plataformas y analizó las percepciones de los usuarios sobre la calidad del servicio mediante un marco híbrido de aprendizaje profundo que combina los modelos Servqual y CNN-BiLSTM. Los resultados muestran que los usuarios priorizan cada vez más la calidad del servicio, en particular la competencia profesional de los médicos, como un factor clave que influye en la satisfacción y los resultados de salud. En general, el estudio destaca la importancia de la telemedicina para facilitar servicios de atención médica accesibles y centrados en el paciente.

El mercado de la salud móvil (mHealth) en India está experimentando una profunda transformación, impulsada por la Misión Digital Ayushman Bharat del gobierno, cuyo objetivo es crear una infraestructura de salud digital unificada en todo el país. El ecosistema indio se caracteriza por un entorno de startups centrado en diagnósticos basados en IA, consultas virtuales y servicios de entrega de medicamentos. Según un artículo publicado por la Oficina de Información de Prensa (PIB), a febrero de 2024 se habían creado más de 566,7 millones de cuentas de salud de Ayushman Bharat y se habían digitalizado más de 348,9 millones de historiales médicos. Esta iniciativa conecta a pacientes, profesionales sanitarios y centros de salud mediante plataformas como la aplicación ABHA y Aarogya Setu. Además, la misión facilita la digitalización de los historiales médicos y la conectividad digital, mejorando así el acceso a la atención médica en todo el territorio del país.

Análisis del mercado europeo

Un entorno regulatorio favorable y un fuerte énfasis en la privacidad de los datos son responsables del auge del mercado de la salud móvil (mHealth) en Europa. El crecimiento en la región se debe en gran medida a la transición hacia una atención sanitaria basada en el valor y a la creciente integración de herramientas digitales en los sistemas nacionales de salud. El envejecimiento de la población de la región genera una alta demanda de monitorización remota de pacientes y soluciones de telemedicina. En octubre de 2024, la OMS informó que la telesalud se ha expandido rápidamente en toda la región, donde 40 países han adoptado estrategias nacionales o integradas de salud digital. El informe destaca que Noruega se posiciona como líder en teleradiología durante más de 30 años y en el avance de la telemedicina y la telepsiquiatría, con el apoyo de innovaciones como los diagnósticos basados en IA y plataformas como eMeistring. Además, los ensayos realizados en Noruega muestran una mayor seguridad del paciente y preocupaciones sobre la rentabilidad, lo que subraya la necesidad de estrategias sostenibles alineadas con el plan de acción de salud digital 2023-2030 de la OMS.

La creciente adopción por parte de los consumidores de dispositivos portátiles, aplicaciones de salud y herramientas digitales de fitness está impulsando el mercado de la salud móvil en Alemania . El sistema de vía rápida para aplicaciones de salud digital en el país lo ha posicionado como líder predominante en la integración de herramientas móviles en el marco del seguro médico obligatorio, garantizando el reembolso de tratamientos digitales para afecciones como la ansiedad, la diabetes y los trastornos del sueño. Según el artículo del NIH de febrero de 2024, la aplicación de salud digital, desarrollada en el país para usuarios del seguro médico obligatorio, se centra en la actividad física, la nutrición y la gestión del estrés. Además, su desarrollo hizo hincapié en la participación del usuario mediante pruebas de usabilidad, incluyendo el método de pensamiento en voz alta, identificando 103 problemas de usabilidad y alcanzando una puntuación de 82/100 en la escala de usabilidad del sistema. Por lo tanto, el estudio destaca que el diseño centrado en el usuario y la participación temprana son esenciales para la adopción a largo plazo y la eficacia de las aplicaciones preventivas de salud móvil.

El mercado de la salud móvil (mHealth) en el Reino Unido está experimentando un crecimiento considerable, impulsado principalmente por las estrategias de transformación digital del gobierno. Este crecimiento también se ve favorecido por el alto nivel de alfabetización digital de la población y una clara hoja de ruta regulatoria que garantiza la seguridad y la eficacia clínicas. En julio de 2025, el gobierno lanzó un plan de salud a 10 años que transformará la aplicación del NHS en una plataforma digital integral, permitiendo a los pacientes reservar y gestionar citas, acceder a medicamentos, solicitar servicios especializados y conectar datos de salud de dispositivos portátiles con asesoramiento basado en inteligencia artificial. Este plan introduce un registro único del paciente al consolidar de forma segura los historiales médicos y mejorar la coordinación de la atención, lo que supone un ahorro estimado de 246 millones de dólares para el NHS en tres años. Funcionalidades como "Mi médico de cabecera del NHS", "Mis medicamentos", "Mis hijos" y "Mis vacunas" proporcionarán una gestión personalizada de la salud, lo que repercutirá positivamente en el crecimiento y la visibilidad del mercado de la salud móvil.

Principales actores del mercado de la salud móvil:

- Apple Inc. (EE. UU.)

- Google LLC (EE. UU.)

- Fitbit Inc. (EE. UU.)

- Teladoc Health Inc. (EE. UU.)

- DexCom Inc. (EE. UU.)

- Medtronic plc (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Siemens Healthineers AG (Alemania)

- BioTelemetría Inc. (EE. UU.)

- Withings SA (Francia)

- Omron Healthcare Co., Ltd. (Japón)

- Corporación del Grupo Sony (Japón)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- LG Electronics Inc. (Corea del Sur)

- ResMed Inc. (Australia)

- Nabla (Francia)

- Amazon One Medical (EE. UU.)

- Telstra Health Pty Ltd (Australia)

- Tata Consultancy Services Limited (India)

- Practo Technologies Private Limited (India)

- BookDoc Holdings Sdn Bhd (Malasia)

- DoctorOnCall Sdn Bhd (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Apple lidera el sector de la salud móvil para el consumidor a través de su ecosistema de Apple Watch, iPhone y la app Salud, que integra el seguimiento de la actividad física, la monitorización cardíaca, el análisis del sueño y la participación en investigaciones. La compañía se centra en gran medida en las alianzas con hospitales líderes y en el análisis de datos mediante inteligencia artificial, lo que le otorga una ventaja estratégica en este sector.

- Google se beneficia de su vasto ecosistema tecnológico, que incluye Google Fit, Wear OS y análisis de IA, con un enfoque principal en la mejora del seguimiento de la salud personal y el bienestar digital. Entre las iniciativas estratégicas adoptadas por la compañía se encuentran los análisis predictivos de salud basados en IA y la integración de las capacidades de salud móvil en su ecosistema Android para expandir su alcance global.

- Fitbit ahora pertenece a Google y se la reconoce como pionera en dispositivos portátiles de seguimiento de la salud y el estado físico, incluyendo la monitorización de la frecuencia cardíaca, el sueño, la actividad y el estrés. La marca se centra en la interacción con el usuario, el entrenamiento personalizado y la integración con plataformas de salud.

- Teladoc Health es un actor destacado en el ámbito de la telemedicina y la monitorización remota de pacientes, ofreciendo atención virtual, gestión de enfermedades crónicas y consultas asistidas por IA. Las plataformas de la compañía integran eficazmente aplicaciones de salud móvil, datos de dispositivos portátiles e historiales clínicos electrónicos para brindar atención personalizada.

- Dexcom se especializa en sistemas de monitorización continua de glucosa para el control de la diabetes. Sus soluciones de salud móvil combinan sensores portátiles con aplicaciones móviles para proporcionar seguimiento de la glucosa, alertas e intercambio de datos con los profesionales sanitarios.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de la salud móvil (mHealth):

El mercado de la salud móvil (mHealth) es un enclave de gigantes tecnológicos globales, fabricantes de dispositivos médicos y startups de salud digital. Empresas líderes como Apple, Google y Samsung Electronics aprovechan sus sólidos ecosistemas de consumo y tecnologías portátiles con el objetivo principal de expandir las capacidades de la salud digital. Gigantes del sector sanitario como Philips, Medtronic y Omron Healthcare se centran en la monitorización remota de pacientes y los dispositivos médicos conectados. Por su parte, proveedores de telesalud como Teladoc Health y plataformas regionales como Practo se concentran en los servicios de atención virtual. En este contexto, en enero de 2026, OpenAI anunció ChatGPT Health, una experiencia específica diseñada para integrar de forma segura la información de salud personal con la inteligencia de ChatGPT. Permite a los usuarios conectar historiales médicos y aplicaciones de bienestar para obtener información más personalizada, manteniendo una estricta protección de la privacidad mediante almacenamiento independiente y cifrado.

Panorama corporativo del mercado de la salud móvil (mHealth):

Desarrollos Recientes

- En febrero de 2026, M Health Fairview seleccionó la plataforma unificada de asistente y dictado con IA ambiental de Nabla para su implementación en todos sus hospitales y clínicas. Esta herramienta de IA captura las conversaciones entre médicos y pacientes dentro del sistema de historia clínica electrónica Epic y genera automáticamente documentación clínica estructurada.

- En enero de 2026, Amazon One Medical anunció el lanzamiento del asistente de IA para la salud en la aplicación One Medical, que ofrecerá orientación personalizada las 24 horas del día, los 7 días de la semana, basada en los historiales médicos, los resultados de laboratorio y los medicamentos de los pacientes, manteniendo al mismo tiempo una seguridad que cumple con la normativa HIPAA.

- En febrero de 2025, Apple anunció el lanzamiento del Apple Health Study a través de la aplicación Apple Research para explorar cómo dispositivos como el iPhone, el Apple Watch y los AirPods pueden ayudar a mejorar el control de la salud física y mental.

- Report ID: 4256

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.