Perspectivas del mercado de imágenes médicas:

El mercado de imágenes médicas se valoró en 43 800 millones de dólares en 2025 y se proyecta que alcance los 74 100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de imágenes médicas será de 46 100 millones de dólares.

El mercado global está determinado por la demanda de salud pública, las presiones demográficas y la inversión gubernamental sostenida en infraestructura de diagnóstico. El envejecimiento de la población y la creciente carga de enfermedades no transmisibles impulsan cada vez más el volumen de imágenes en hospitales y centros de diagnóstico. Según datos de la OMS de octubre de 2025, 1 de cada 6 personas a nivel mundial tendrá más de 60 años. Además, el informe de la OMS de noviembre de 2025 indica que las enfermedades no transmisibles representan aproximadamente el 74% de las muertes mundiales, y las enfermedades cardiovasculares, el cáncer y los trastornos neurológicos dependen de la imagenología para su diagnóstico, estadificación y seguimiento. Asimismo, la inversión federal en infraestructura hospitalaria, atención traumatológica, redes oncológicas y centros de accidentes cerebrovasculares continúa sustentando la demanda básica de capacidad de imagenología avanzada en los sistemas de salud públicos y privados.

Además, la alta prevalencia de trastornos neurológicos en EE. UU. impulsa el crecimiento del mercado de imágenes médicas. Según un estudio de la NLM de noviembre de 2025, casi 80,3 millones de personas en EE. UU. padecen trastornos del sistema nervioso, lo que refleja la urgente necesidad de resonancia magnética, tomografía computarizada, tomografía por emisión de positrones (PET) e imágenes funcionales para el diagnóstico, la monitorización y la evaluación de la progresión de la enfermedad. Asimismo, el ictus, la enfermedad de Alzheimer, la migraña y la neuropatía diabética son los principales contribuyentes a los AVAD y requieren imágenes longitudinales y de seguimiento, lo que aumenta el volumen de exploraciones con el tiempo. En general, el mercado se sustenta en los ciclos de contratación institucional, los presupuestos de la sanidad pública y la demanda impulsada por las políticas públicas, vinculada al manejo de enfermedades crónicas, la atención de urgencias y el cribado poblacional, más que en dinámicas comerciales a corto plazo.

Carga de trastornos del sistema nervioso en EE. UU.

Métrico | Punto de datos |

Población total de EE. UU. | 332,7 millones |

Población afectada por trastornos del sistema nervioso | 180,3 millones |

Porcentaje de población afectada | ~54% de la población de EE.UU. |

Años de vida ajustados por discapacidad (AVAD) totales | 16,6 millones |

Cefalea tensional | 121,9 millones |

Migraña | 57,7 millones |

Prevalencia de la neuropatía diabética | 17,1 millones |

Ataque | 3,9 millones de AVAD |

Enfermedad de Alzheimer y demencias AVAD | 3,3 millones de AVAD |

Cambio en la prevalencia respecto a 1990 | −0,2% |

Cambio en las muertes atribuibles respecto a 1990 | −14,6% |

Cambio en años vividos con discapacidad (AVD) vs. 1990 | +9,8% |

Fuente : NLM noviembre de 2025

Clave Imágenes médicas Resumen de Perspectivas del Mercado:

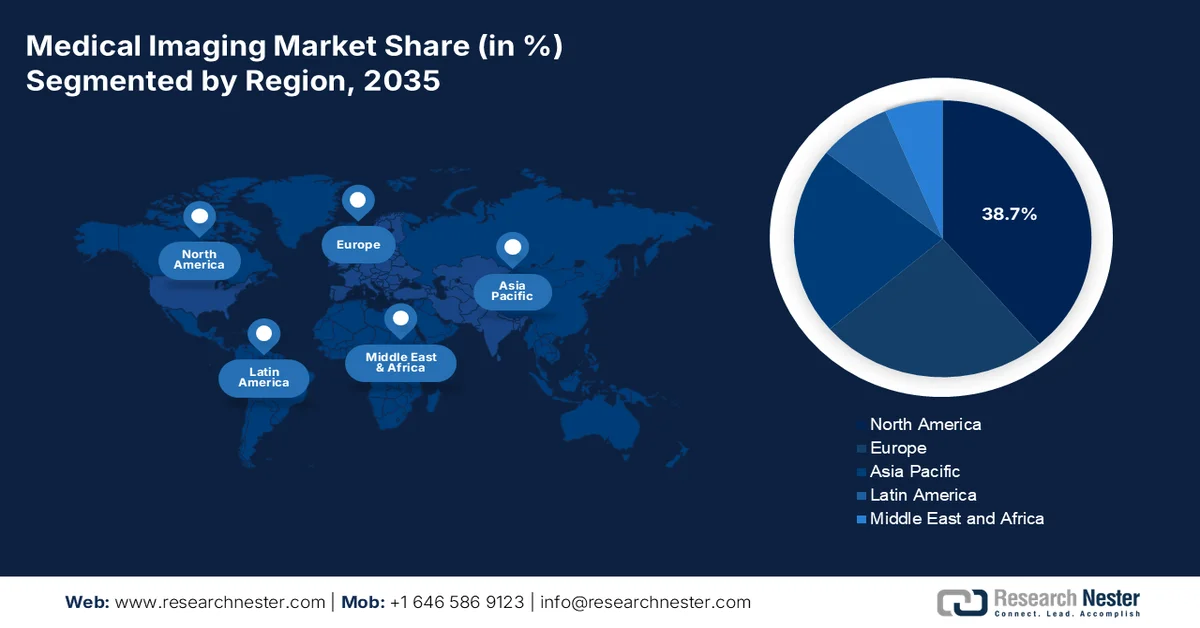

Aspectos destacados regionales:

- Se proyecta que América del Norte tendrá una participación de ingresos del 38,7% para 2035 en el mercado de imágenes médicas, atribuido a la rápida adopción de tecnologías avanzadas y a importantes inversiones gubernamentales y privadas en el sector sanitario.

- Se prevé que Asia Pacífico registre una CAGR del 7,2 % durante el período 2026-2035, impulsada por el aumento del gasto en atención médica y las importantes inversiones gubernamentales en infraestructura de salud pública.

Información sobre segmentos:

- Se proyecta que el segmento de sistemas fijos o estacionarios del mercado de imágenes médicas representará una participación del 70,3% para 2035, impulsado por inversiones de capital sostenidas en hospitales y actualizaciones de infraestructura respaldadas por el gobierno destinadas a expandir la capacidad de atención terciaria y cuaternaria.

- Se prevé que el subsegmento de hospitales asegure la mayor participación del mercado para 2035, impulsado por la alta afluencia de pacientes y la disponibilidad de radiólogos capacitados con capacidad de diagnóstico las 24 horas del día, los 7 días de la semana.

Tendencias clave de crecimiento:

- Aumento del gasto público en infraestructura de diagnóstico y hospitalaria

- Ampliación de los programas de detección del cáncer

Principales desafíos:

- Estrictos obstáculos regulatorios y de aprobación

- Incertidumbre en los reembolsos y presión sobre los precios

Actores clave: GE HealthCare, Siemens Healthineers, Philips, Canon Medical Systems, Fujifilm Healthcare, Hologic, Agfa-Gevaert, Samsung Medison, Shimadzu, Mindray Medical, Carestream Health, Esaote, Varex Imaging, Konica Minolta, Planmeca, Bruker, Canon Inc., ContextVision, MIM Software, Siemens AG

Global Imágenes médicas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 43.800 millones de dólares

- Tamaño del mercado en 2026: USD 46.100 millones

- Tamaño proyectado del mercado: USD 74.1 mil millones para 2035

- Previsiones de crecimiento: 5,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Singapur, Canadá

Last updated on : 11 February, 2026

Mercado de imágenes médicas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del gasto público en infraestructura de diagnóstico y hospitalaria: Los presupuestos públicos de salud siguen siendo el principal pilar de la demanda del mercado, principalmente en hospitales terciarios y centros de traumatología. Según datos de la OCDE de noviembre de 2025, el gasto sanitario medio en los países miembros alcanzó el 9,3 % del PIB en 2024, con el diagnóstico integrado en los presupuestos de capital y atención ambulatoria. En EE. UU., los datos de la CMS de enero de 2026 muestran que el gasto sanitario superó los 5,3 billones de dólares en 2024, siendo los servicios de diagnóstico hospitalario y ambulatorio las categorías de mayor crecimiento. Además, los gobiernos europeos siguen asignando fondos estructurales para modernizar la infraestructura de diagnóstico por imagen en el marco de las estrategias nacionales contra el cáncer y enfermedades cardiovasculares. Estas inversiones apoyan directamente la adquisición de sistemas de tomografía computarizada, resonancia magnética y ecografía mediante licitaciones públicas, en lugar de compras discrecionales.

- Expansión de los programas de detección del cáncer: Las iniciativas de detección respaldadas por los gobiernos impulsan la demanda sostenida del mercado de imágenes médicas, principalmente para tomografías computarizadas (TC), resonancias magnéticas (RM), mamografías e imágenes nucleares. Según datos de la OMS de febrero de 2024, 1 de cada 5 personas desarrolla cáncer a lo largo de su vida, lo que impulsa a los países a ampliar los programas de detección temprana. En la UE, el cribado poblacional del cáncer cuenta con el apoyo formal del Plan Europeo de Lucha contra el Cáncer, lo que aumenta el volumen de imágenes en los hospitales públicos. En EE. UU., los CDC indican los programas de cribado de cáncer de mama, cuello uterino y pulmón que se basan en imágenes diagnósticas. Además, el crecimiento de la demanda se debe al volumen, no al precio, lo que favorece a los proveedores con capacidades escalables de instalación, mantenimiento e integración del flujo de trabajo.

Mortalidad mundial por cáncer según tipo de cáncer

Tipo de cáncer | Muertes (millones) | Porcentaje del total de muertes por cáncer (%) |

cáncer de pulmón | 1.8 | 18,7% |

Cáncer colorrectal | 0.9 | 9,3% |

Cáncer de hígado | 0,76 | 7,8% |

Cáncer de mama | 0,67 | 6,9% |

Cáncer de estómago | 0,66 | 6,8% |

Fuente : OMS, febrero de 2024

- Acceso al diagnóstico en países de ingresos bajos y medios: El estudio de la NLM de octubre de 2021 revela que casi el 47 % de la población mundial tiene acceso limitado a pruebas diagnósticas e imágenes, lo que impulsa iniciativas de desarrollo de capacidades, tanto multilaterales como gubernamentales. El programa cuenta con el apoyo de la OMS y de los ministerios nacionales, que se centran en la implementación de imágenes básicas en hospitales públicos. Estas iniciativas se basan en la contratación pública y se centran en el volumen. Además, el gobierno y los organismos multilaterales priorizan la implementación descentralizada de imágenes de forma rentable, incluyendo hospitales de distrito y centros de atención primaria, para reducir el diagnóstico de enfermedades en etapa avanzada. Asimismo, los datos de la OMS para 2026 muestran que el acceso básico a imágenes puede cubrir el 70 % de las necesidades de diagnóstico clínico en entornos de bajos recursos, lo que impulsa la demanda sostenida en el mercado, en lugar de una inversión única en infraestructura.

Desafíos

- Estrictos obstáculos regulatorios y de aprobación: Acceder al mercado de imágenes médicas requiere un proceso regulatorio complejo, largo y costoso. El proceso exige datos clínicos exhaustivos, un riguroso cumplimiento del sistema de calidad y una inversión significativa. Los retrasos pueden retrasar el lanzamiento de productos y las proyecciones de ingresos. Varias empresas importantes se han sometido a un proceso plurianual de la FDA para ampliar sus indicadores. Si bien la revisión de la FDA para el formulario 510(k) puede tardar meses, las solicitudes complejas pueden tardar mucho más, inmovilizando capital.

- Incertidumbre sobre los reembolsos y presión sobre los precios: Una entrada rentable al mercado depende de la obtención de códigos de reembolso favorables de aseguradoras como los CMS de EE. UU. Sin códigos CPT establecidos, los hospitales no pueden facturar procedimientos que utilizan nuevas tecnologías. La presión sobre los precios también es intensa; los CMS y otros sistemas de salud globales recortan frecuentemente las tasas de reembolso. Las principales empresas han superado esta situación proporcionando evidencia clínica sólida para su mamografía 3D, lo que ha dado lugar a un código de reembolso único. Sin embargo, estos logros requieren estudios de economía de la salud exhaustivos y costosos.

Tamaño y pronóstico del mercado de imágenes médicas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,4% |

|

Tamaño del mercado del año base (2025) |

43.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

74.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de imágenes médicas:

Análisis del segmento de portabilidad

Se proyecta que los sistemas fijos o estacionarios ostenten la mayor participación en el mercado, con un 70,3%, para 2035. Estos sistemas de alta capacidad, como la resonancia magnética 3T y los escáneres CT avanzados, son vitales para el diagnóstico integral en entornos clínicos clave. Un avance reciente en el sistema fijo de imágenes médicas se produjo en agosto de 2022, cuando GE Healthcare lanzó el sistema de rayos X fijo premium de última generación para incorporar un asistente personal a los departamentos de radiología. Además, el predominio del sistema fijo se sustenta en las inversiones sostenidas de capital hospitalario y las mejoras de infraestructura respaldadas por el gobierno, destinadas a ampliar la capacidad de atención terciaria y cuaternaria. Además, los sistemas fijos permiten un mayor rendimiento de los pacientes, una resolución de imagen superior y una integración fluida con los flujos de trabajo de diagnóstico basados en PACS e IA, lo que refuerza su preferencia sobre las alternativas portátiles.

Análisis del segmento de usuarios finales

El subsegmento de hospitales lidera el segmento de usuario final y se espera que ocupe la mayor participación en el mercado. Este dominio se debe a su rol como centros centralizados para procedimientos diagnósticos críticos y complejos que requieren una gama completa de modalidades de imagen fija de alta gama. Su importante capital permite invertir en los sistemas de resonancia magnética, tomografía computarizada (TC) y PET-TC híbridos más modernos. Además, este crecimiento se ve impulsado por la alta afluencia de pacientes, la integración de imágenes avanzadas con historias clínicas electrónicas y el establecimiento de centros de imagen especializados dentro de las redes hospitalarias. Según el estudio de la NLM de junio de 2022, se realizaron casi 72 millones de exploraciones en hospitales estadounidenses, lo que representa una parte sustancial de todos los volúmenes de imágenes y refuerza la posición clave del hospital en el mercado. Asimismo, la disponibilidad de radiólogos cualificados y la capacidad de diagnóstico 24/7 están impulsando a los hospitales a adoptar tecnologías de imagen médica.

Análisis del segmento de aplicación

El subsegmento de oncología es líder en el mercado. Este segmento se ve impulsado por la creciente y crucial dependencia de la imagenología médica en todo el sector oncológico, desde la detección y el diagnóstico hasta la estadificación, la planificación del tratamiento y la monitorización de la respuesta terapéutica. La creciente prevalencia mundial del cáncer, junto con los avances tecnológicos en imágenes de precisión, como la PET-CT y la PET-MRI, consolida su liderazgo. Además, estas modalidades proporcionan datos metabólicos y anatómicos vitales para la medicina personalizada. Según datos de los CDC de enero de 2025, se notificaron casi 36,7 millones de nuevos casos de cáncer en EE. UU., lo que indica la enorme y sostenida demanda clínica de imágenes diagnósticas avanzadas en oncología. Asimismo, la creciente adopción del análisis de imágenes mediante IA mejora la precisión diagnóstica y los resultados del tratamiento, impulsando el uso de la imagenología en las estrategias de atención oncológica.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modalidad/Producto |

|

Solicitud |

|

Usuario final |

|

Tecnología |

|

Portabilidad |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de imágenes médicas

Perspectivas del mercado de América del Norte

Norteamérica es la región dominante y se prevé que ocupe una cuota de mercado regional de ingresos del 38,7 % para 2035. Este mercado se ve impulsado por la rápida adopción de tecnología avanzada, el elevado gasto sanitario y un fuerte enfoque en la precisión diagnóstica. Los factores clave incluyen la alta prevalencia de enfermedades crónicas, los marcos de reembolso favorables para procedimientos de imagenología avanzados y la sustancial inversión pública y privada en infraestructura sanitaria. La tendencia dominante es el cambio estratégico de una atención basada en el volumen a una basada en el valor, impulsando la integración de IA y soluciones en la nube para mejorar la eficiencia operativa y la precisión diagnóstica. Además, el crecimiento del mercado se ve impulsado por los continuos avances tecnológicos y las tendencias demográficas.

El gasto federal sostenido en atención médica, el reembolso estable y la creciente utilización de diagnósticos están impulsando el mercado de imágenes médicas en EE. UU. Según el estudio de NLM de enero de 2026, se registraron 2.041.910 nuevos casos de cáncer con 618.120 muertes por cáncer en EE. UU. en 2025, lo que destaca la creciente necesidad de dispositivos de imágenes médicas para el diagnóstico. Por otro lado, los informes de los CDC de octubre de 2024 indican que casi 919.032 personas murieron por enfermedades cardiovasculares en 2023, donde las imágenes de diagnóstico están muy integradas. Además, la NLM de diciembre de 2025 ha indicado que la FDA de EE. UU. ha aprobado más de 690 dispositivos médicos habilitados para aprendizaje automático que respaldan los ciclos continuos de reemplazo y actualización. Además, la aprobación activa de los dispositivos de imágenes médicas también aumenta la demanda de dispositivos de imágenes médicas de tecnología avanzada. En general, los datos destacan que el mercado está mostrando un crecimiento activo en el país.

Aprobaciones recientes de dispositivos de imágenes médicas por parte de la FDA

Nombre del producto | Empresa (Solicitante de PMA) | Fecha de aprobación | Relevancia clínica/de mercado | Vinculación del segmento de mercado |

Plataforma VARIPULSE (catéter, generador, bomba, cable de interfaz) | Biosense Webster, Inc. | 6 de noviembre de 2024 | Admite procedimientos de electrofisiología cardíaca guiados por imágenes; se utiliza junto con sistemas de imágenes y mapeo en tiempo real | Intervenciones guiadas por imágenes, cardiología intervencionista, laboratorios de electrofisiología hospitalaria |

Prueba de objetivo Oncomine Dx | Corporación de tecnologías de la vida | 17 de octubre de 2024 | Diagnóstico complementario que permite la elaboración de perfiles moleculares para orientar las decisiones de tratamiento oncológico | Diagnóstico molecular, flujos de trabajo de oncología de precisión basados en imágenes |

TruSight Oncología Integral | Illumina, Inc. | 21 de agosto de 2024 | Prueba de perfil genómico integral utilizada en el diagnóstico y la planificación del tratamiento oncológico. | Diagnóstico avanzado, soporte de decisiones oncológicas integrado con imágenes |

Fuente : FDA

Las altas limitaciones de capacidad de utilización de MRI y una base instalada envejecida están impulsando el mercado en Canadá . Según el estudio de NLM de agosto de 2024, Canadá opera 432 unidades de MRI en 11 jurisdicciones, lo que se traduce en 10,8 unidades por millón de personas, lo que coloca al país en el cuartil inferior de las naciones de la OCDE en disponibilidad de MRI. A pesar de la limitada densidad de unidades, la demanda sigue siendo fuerte, con 2,21 millones de exámenes de MRI financiados con fondos públicos realizados en el año fiscal 2022 a 2023, lo que representa 55,6 exámenes por cada 1000 habitantes y un aumento del 4,3%. La alta intensidad operativa subraya aún más la demanda, ya que los sistemas de MRI funcionan 15,3 horas al día en promedio, con el 76% de los sitios operando los fines de semana. Además, la edad promedio del equipo de 8,4 años, con más del 37% de los sistemas con más de 10 años, respalda la demanda de reemplazo a corto y mediano plazo. En conjunto, la capacidad limitada, el aumento del volumen de exámenes y el envejecimiento de los sistemas posicionan a la resonancia magnética como un segmento de crecimiento clave dentro del mercado de Canadá.

Perspectivas del mercado de Asia-Pacífico

El mercado de Asia Pacífico está creciendo rápidamente y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,2 % durante el período de pronóstico de 2026 a 2035. Este mercado se ve impulsado por el aumento del gasto sanitario, la ampliación del acceso a seguros y las importantes inversiones gubernamentales en infraestructura de salud pública. Los principales impulsores de la demanda incluyen una población numerosa y en proceso de envejecimiento, la creciente prevalencia de enfermedades crónicas y los esfuerzos para reducir la brecha sanitaria entre las zonas urbanas y rurales mediante el establecimiento de redes de diagnóstico escalonadas. Una tendencia importante es la rápida adopción de sistemas de imagenología de gama media y basados en el valor, diseñados para un uso a gran escala en economías emergentes, junto con la adopción de modalidades premium en mercados consolidados como Japón y Corea del Sur. Las iniciativas de fabricación local, especialmente en China e India, están aumentando la competencia e influyendo en los precios.

La creciente demanda de diagnóstico y la continua dependencia de sistemas de imágenes de alta gama importados están impulsando el mercado de imágenes médicas en India . Según los datos de Medical Dialogue de agosto de 2025, India ha gastado más de USD 25 mil millones entre 2020 y 2021 y de 2024 a 2025 en importaciones de equipos electromédicos, incluidos dispositivos de diagnóstico por imágenes, con importaciones anuales que superan constantemente los USD 5 mil millones, lo que subraya la demanda sostenida de adquisiciones. Además, el informe de CCI de agosto de 2024 muestra que el mercado de MRI sigue estando altamente consolidado, con Siemens manteniendo la mayoría de la participación del 34,22%, lo que refleja un fuerte dominio actual impulsado por la base instalada y los contratos de servicios. Además, la alta dependencia de las importaciones estimada por el gobierno en más del 85% del mercado de dispositivos médicos continúa dando forma a la dinámica de precios y suministro. En general, el crecimiento del mercado de India está impulsado por la expansión de los volúmenes de diagnóstico, la demanda de reemplazo y la ampliación de la infraestructura, en lugar de una rápida expansión de la fabricación nacional a corto plazo.

Cuota de mercado de los fabricantes de equipos de resonancia magnética

Rango | Fabricante | Cuota de mercado (% de los ingresos) |

1 | Siemens | 34,22% |

2 | GE Healthcare | 24,14% |

3 | Philips | 21,03% |

4 | Compañía de servicios de salud United Imaging, Ltd. | 8,14% |

5 | Hitachi / Fujifilm | 4,24% |

Fuente : CCI agosto de 2024

El mercado chino de imágenes médicas se está expandiendo rápidamente, impulsado por la creciente carga de enfermedades crónicas y la demanda concentrada en hospitales terciarios, donde las imágenes avanzadas se utilizan con mayor frecuencia. Según el estudio de la NLM de octubre de 2023, más del 60% de los adultos en el país viven con al menos una enfermedad crónica, lo que aumenta significativamente la demanda de tomografía computarizada (TC) y resonancia magnética (RM) en neurología, oncología y atención de enfermedades infecciosas, incluida la meningitis, donde las imágenes son esenciales para evaluar las complicaciones y la respuesta al tratamiento. Además, casi el 60% de los pacientes buscan atención en hospitales terciarios, que representan menos del 13% del total de hospitales, lo que indica una carga de trabajo en imágenes. Al mismo tiempo, el volumen de datos de imágenes médicas crece aproximadamente un 30% anual, mientras que la fuerza laboral de radiólogos crece un 4%, lo que resulta en un radiólogo por cada 70.000 personas. En general, el crecimiento del mercado chino se debe a la presión sobre la utilización y la capacidad, con un fuerte impulso en las imágenes hospitalarias para gestionar el creciente número de casos de enfermedades neurológicas e infecciosas.

Perspectivas del mercado europeo

El mercado de la imagenología médica en Europa se encuentra en rápida expansión y se define por una demanda madura y estable, fuertemente influenciada por los presupuestos públicos de salud y los estrictos marcos regulatorios a nivel de la UE. El crecimiento se ve impulsado por el envejecimiento de la población de la región y el consiguiente aumento de enfermedades crónicas que requieren diagnósticos avanzados. Una tendencia clave es la modernización estratégica de la infraestructura de imagenología obsoleta, respaldada por iniciativas de financiación de la UE como el programa EU4Health, que destina un capital sustancial a la resiliencia del sistema sanitario, incluyendo equipos de diagnóstico. La innovación se dirige a la integración de la IA para la optimización del flujo de trabajo y la reducción de dosis, así como a la expansión de la ecografía en el punto de atención. La sostenibilidad y la gestión del ciclo de vida se están convirtiendo en criterios de compra críticos para los sistemas de salud pública.

El mercado de imágenes médicas en Alemania está en expansión, respaldado por la alta utilización de diagnósticos, el envejecimiento de la población y la sólida capacidad de diagnóstico por imágenes en los hospitales. Según el Banco Mundial para 2025, la proporción de la población de 65 años o más aumentó del 23 % en 2024, impulsando una demanda sostenida de imágenes en oncología, neurología y atención musculoesquelética. Además, los datos del sistema de salud en febrero de 2025 muestran que 35 millones de personas se han sometido a resonancias magnéticas, lo que respalda un alto rendimiento de los procedimientos en lugar de una expansión del acceso. Asimismo, el volumen de casos hospitalarios, tanto de pacientes hospitalizados como ambulatorios, se recuperó tras la pandemia, y las imágenes diagnósticas siguen siendo un componente fundamental de los flujos de trabajo hospitalarios basados en DRG. En conjunto, la alta densidad de la base instalada, la utilización impulsada por la demografía y la fuerte dependencia hospitalaria de las imágenes posicionan el crecimiento del mercado alemán como impulsado por la utilización y la sustitución, favoreciendo las actualizaciones de equipos, la integración de software y los contratos de servicio sobre la creación de nuevas instalaciones.

Disponibilidad y utilización de equipos de imágenes médicas

Modalidad de imagen | Unidades por millón de población | Exámenes por cada 1.000 habitantes |

Tomógrafos computarizados | 36 | 160 |

Sistemas de resonancia magnética | 35 | 158 |

Escáneres PET | 2 | 2 |

Fuente : Datos del sistema de salud, febrero de 2025

El mercado británico de imágenes médicas se encuentra en constante expansión, impulsado por el aumento del volumen de diagnósticos, el envejecimiento demográfico y la continua dependencia de las imágenes para abordar los retrasos en la atención médica. La actividad diagnóstica por imágenes aumentó año tras año, con millones de tomografías computarizadas y resonancias magnéticas realizadas anualmente como parte de las vías electivas de recuperación y tratamiento del cáncer. Además, los datos de la Oficina Nacional de Estadística de abril de 2023 muestran que la población mayor de 65 años superó los 3,3 millones, lo que incrementó la demanda de imágenes en oncología, enfermedades cardiovasculares y atención musculoesquelética. Asimismo, el Reino Unido continúa operando con una menor densidad de equipos de imagen que muchos países similares, lo que refuerza la alta utilización por sistema en lugar de un exceso de capacidad. Esta combinación de elevados volúmenes de escaneo, presión demográfica y una base instalada limitada posiciona al mercado británico para un crecimiento impulsado por la optimización del rendimiento, la sustitución de equipos y la ampliación del horario de atención, en lugar de una rápida expansión de las instalaciones.

Actores clave del mercado de imágenes médicas:

- GE HealthCare (EE. UU.)

- Siemens Healthineers (Alemania)

- Philips (Países Bajos)

- Canon Medical Systems (Japón)

- Fujifilm Healthcare (Japón)

- Hologic (EE. UU.)

- Agfa-Gevaert (Bélgica)

- Samsung Medison (Corea del Sur)

- Shimadzu (Japón)

- Mindray Medical (China)

- Carestream Health (EE. UU.)

- Esaote (Italia)

- Imágenes Varex (EE. UU.)

- Konica Minolta (Japón)

- Planmeca (Finlandia)

- Bruker (EE. UU.)

- Canon Inc. (Japón)

- ContextVision (Suecia)

- Software MIM (EE. UU.)

- Siemens AG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- GE HealthCare es un líder dominante en el mercado, con su amplio portafolio de modalidades como tomografía computarizada, resonancia magnética y ultrasonido. La compañía está integrando activamente la IA en sus plataformas a través de su ecosistema Edison y estableciendo alianzas para impulsar la eficiencia y la precisión en el diagnóstico. Según el informe anual de 2024, los ingresos de la compañía crecieron un 2% interanual.

- Siemens Healthineers mantiene una posición destacada en el mercado de la imagenología médica gracias a su excelencia tecnológica en sistemas de alta gama como la resonancia magnética y la imagen molecular. Su principal iniciativa consiste en una profunda integración de la IA a través de su plataforma Teamplay, un fuerte enfoque en soluciones de flujo de trabajo operativo y clínico para profesionales sanitarios, y adquisiciones para impulsar sus capacidades terapéuticas y diagnósticas.

- Philips compite en el mercado de la imagenología médica con una estrategia distintiva centrada en la atención conectada. Integra sus sistemas de imagenología, como la ecografía y la tomografía computarizada, en plataformas informáticas y de telesalud más amplias para toda la empresa. Este enfoque busca proporcionar una visión longitudinal del paciente que respalde el diagnóstico, la planificación del tratamiento y los procedimientos mínimamente invasivos dentro de un modelo de atención basado en el valor. En el cuarto trimestre de 2024, la compañía registró unas ventas de 18 000 millones de euros.

- Canon Medical Systems consolida su posición en el mercado impulsando innovaciones "Hechas para la Vida", que priorizan la comodidad del paciente y del profesional sanitario. Sus iniciativas estratégicas incluyen el desarrollo de tecnologías avanzadas de TC y RM de baja dosis que incorporan IA para el flujo de trabajo y la mejora de la imagen, y ofrecen soluciones rentables para ampliar el acceso a imágenes de alta calidad a nivel mundial.

- Fujifilm Healthcare , históricamente sólida en radiografía digital y mamografía, ha expandido estratégicamente su presencia en el mercado de imágenes médicas. Tras importantes adquisiciones, ahora ofrece una cartera de modalidades que incluye tomografía computarizada (TC) y resonancia magnética (RM). Fujifilm aprovecha su amplia experiencia en procesamiento de imágenes e inteligencia artificial (IA) para mejorar la claridad diagnóstica y la productividad operativa de todo su sistema.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de imágenes médicas se caracteriza por una intensa competencia y consolidación, donde las multinacionales dominantes invierten en I+D, adquisiciones estratégicas y diversifican su cartera para mantener su liderazgo. Las iniciativas clave incluyen una fuerte apuesta por la inteligencia artificial y las soluciones en la nube para mejorar el diagnóstico y la eficiencia del flujo de trabajo, la expansión a mercados emergentes y el desarrollo de sistemas integrados de bajo coste para el punto de atención. Asimismo, son habituales las alianzas estratégicas con empresas tecnológicas y proveedores de servicios de salud para impulsar la innovación y la penetración en el mercado, mientras que el creciente énfasis en la atención basada en el valor impulsa a las empresas a ofrecer soluciones integrales que van más allá del hardware. Por ejemplo, GE HealthCare adquirió Intelerad en noviembre de 2025 para impulsar la imagenología empresarial en la nube en todos los entornos sanitarios.

Panorama corporativo del mercado de imágenes médicas:

Desarrollos Recientes

- En diciembre de 2025, GE HealthCare presentó soluciones avanzadas de imagenología con tecnología NVIDIA para facilitar diagnósticos oportunos y optimizar los flujos de trabajo clínicos. Esta colaboración subraya el compromiso continuo de GE HealthCare con la integración de tecnologías avanzadas que buscan transformar la atención médica y mejorar la atención al paciente.

- En noviembre de 2025, Siemens Healthineers lanzó servicios basados en inteligencia artificial para ayudar a los proveedores de atención médica a abordar una variedad de desafíos, desde la interpretación práctica de imágenes hasta la planificación de escenarios complejos para entornos de atención médica completos.

- En febrero de 2025, DeepHealth presentó nuevas soluciones de informática radiológica y detección de cáncer impulsadas por IA habilitadas por DeepHealth OS, su pionero sistema operativo nativo de la nube, para abordar desafíos clínicos y operativos.

- Report ID: 4564

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.