Perspectivas del mercado de servicios de detección y respuesta gestionados:

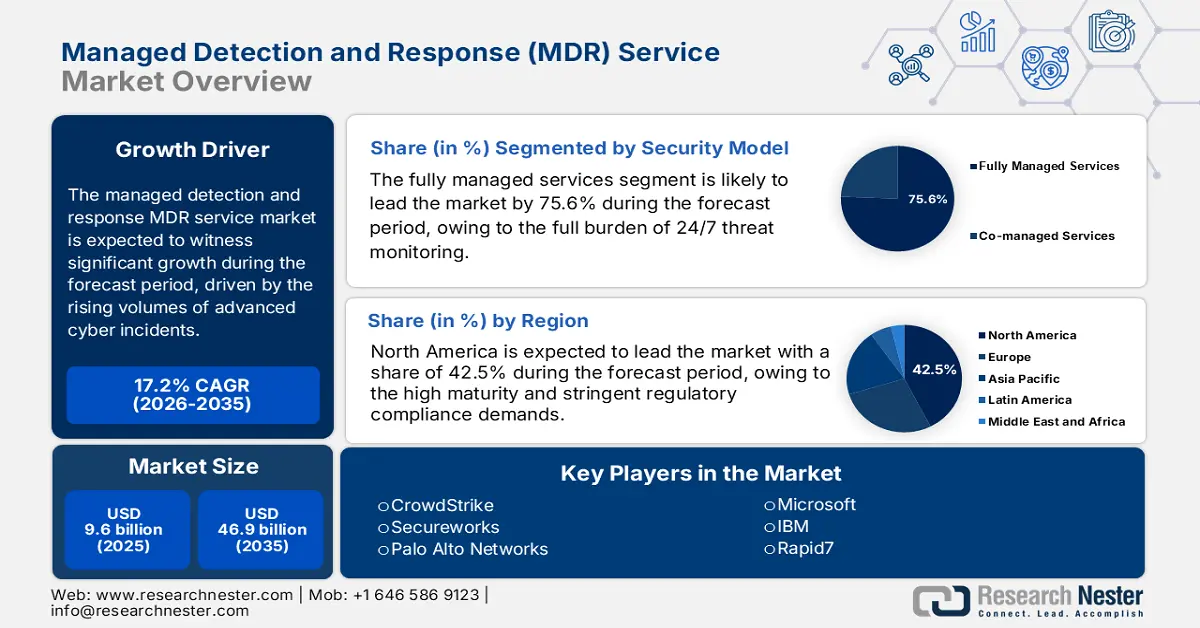

El mercado de servicios de detección y respuesta gestionados (MDR) se valoró en 9.600 millones de dólares en 2025 y se proyecta que alcance los 46.900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 17,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de servicios MDR se estima en 11.200 millones de dólares.

La demanda del mercado de servicios gestionados de detección y respuesta se ve impulsada por el hecho de que las agencias del sector público, los sistemas de salud y las organizaciones de infraestructura crítica enfrentan un mayor volumen de incidentes cibernéticos avanzados. En enero de 2025, la Oficina de Responsabilidad Gubernamental de EE. UU. informó que se registraron casi 32,211 incidentes de seguridad de la información en 2023, de los cuales el 38% se debió principalmente a un uso indebido. El sistema del sector público también experimentó un aumento en las vulnerabilidades explotadas conocidas a lo largo del año, lo que subraya la presión para contar con capacidades de monitoreo y respuesta continuas. Por otro lado, el sector de la salud es el que más adopta el servicio gestionado de detección y respuesta, ya que el sector ha presenciado un aumento sostenido de ataques. Estas presiones ilustran la creciente dependencia de los proveedores de MDR en las industrias reguladas y los entornos del sector público que requieren visibilidad continua, contención rápida e informes alineados con el cumplimiento.

Incidentes de seguridad de la información (2023)

Factores | Porcentaje |

Uso indebido | 38 |

Correo electrónico/Phishing | 19 |

Web | 11 |

Pérdida o robo del equipo | 10 |

Desgaste | 4 |

Suplantación de identidad, múltiples proveedores de ataques, medios externos/extraíbles | Menos de 1 |

Otro/ Desconocido | 18 |

Fuente: GAO enero de 2025

Además, la Agencia de Seguridad de Infraestructura y Ciberseguridad señala que las limitaciones de recursos, incluyendo personal y herramientas, son el principal desafío para la organización a la hora de mantener operaciones defensivas. Esto coincide con los hallazgos sobre la brecha de personal cibernético que continúa obstaculizando la capacidad organizacional. El volumen y el impacto de los incidentes cibernéticos siguen siendo altos. El Centro de Quejas de Delitos en Internet del FBI reportó pérdidas ajustadas por ciberdelitos que superaron los USD 12.500 millones en 2023, con la vulneración del correo electrónico empresarial y el ransomware representando amenazas significativas y continuas. Estas cifras indican los altos riesgos financieros y operativos que los servicios de MDR están diseñados para mitigar. Por lo tanto, la trayectoria del mercado está determinada por la convergencia de amenazas adversarias persistentes, una reserva de talento limitada, complejos esfuerzos de transformación digital y la necesidad de operaciones de seguridad rentables que se adapten a las tácticas en evolución.

Clave Servicio de detección y respuesta gestionados Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

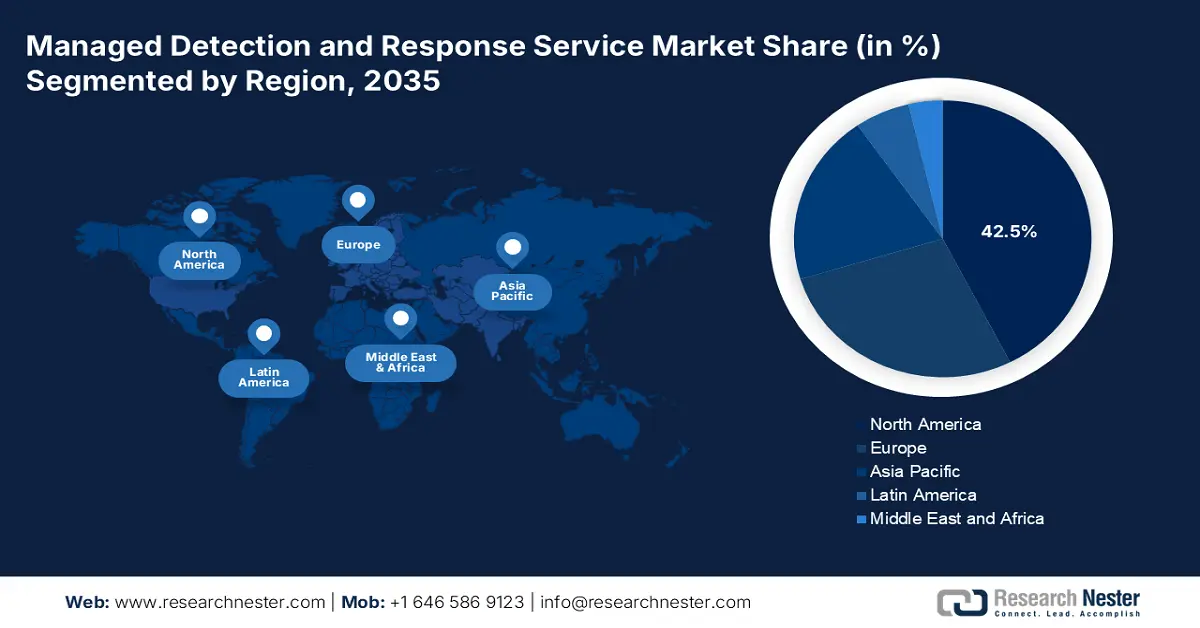

- Se proyecta que América del Norte tendrá una participación del 42,5 % para 2035 en el mercado de servicios de detección y respuesta gestionados (impulsada por las demandas de cumplimiento normativo y la grave escasez de talento en ciberseguridad).

- Se anticipa que Asia Pacífico será la región de más rápido crecimiento en el mercado para 2035 (impulsada por la transformación digital, las crecientes amenazas cibernéticas y la evolución de las regulaciones).

Información sobre segmentos:

- Se proyecta que el segmento de servicios completamente administrados representará el 75,6 % de la participación en el mercado de servicios de detección y respuesta administrados para 2035 (impulsado por el aumento de la subcontratación debido a la escasez de habilidades en ciberseguridad).

- Se anticipa que el segmento de implementación basado en la nube tendrá la mayor participación dentro de la implementación para 2035 (impulsado por la adopción del trabajo híbrido y la dependencia de la infraestructura de la nube).

Tendencias clave de crecimiento:

- Aumento del gasto público en ciberseguridad en todas las regiones

- Creciente concienciación a nivel directivo sobre el riesgo cibernético

Principales desafíos:

- Altos costos iniciales de capital y de operación

- Grave escasez de talentos cualificados en ciberseguridad

Actores clave: CrowdStrike (EE. UU.), Secureworks (EE. UU.), Palo Alto Networks (EE. UU.), Microsoft (EE. UU.), IBM (EE. UU.), Rapid7 (EE. UU.), Sophos (Reino Unido), AT&T Cybersecurity (EE. UU.), BAE Systems (Reino Unido), Arctic Wolf (EE. UU.), Trellix (EE. UU.), SentinelOne (EE. UU.), ESET (Eslovaquia), Kaspersky (Rusia), Accenture (Irlanda), Wipro (India), NTT Ltd. (Japón), Telstra (Australia), LG CNS (Corea del Sur), LGMS (LE Global Services) (Malasia).

Global Servicio de detección y respuesta gestionados Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 9.600 millones

- Tamaño del mercado en 2026: USD 11.200 millones

- Tamaño proyectado del mercado: USD 46.900 millones para 2035

- Previsiones de crecimiento: 17,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 42,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Canadá, Reino Unido, Alemania, Francia

- Países emergentes: India, China, Singapur, Japón, Corea del Sur

Last updated on : 19 December, 2025

Mercado de servicios de detección y respuesta gestionados: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del gasto público en ciberseguridad en todas las regiones: Los presupuestos gubernamentales en ciberseguridad siguen expandiéndose e impulsan directamente la adopción de servicios de detección y respuesta gestionados (MDR) externalizados en el sector crítico, impulsando así el mercado de servicios de detección y respuesta gestionados. Datos de la Casa Blanca para 2025 indican que el Presupuesto Federal asigna 13 000 millones de dólares a programas de ciberseguridad civil, con énfasis en la modernización, la monitorización de amenazas y la capacidad de respuesta continua a incidentes, funciones que suelen cumplirse mediante asociaciones de detección y respuesta gestionadas. De igual forma, la Unión Europea anunció un aumento de la financiación a través del Programa Europa Digital, destinando 1600 millones de euros al desarrollo de capacidades de ciberseguridad y la monitorización operativa en los Estados miembros, lo que estimula la demanda de capacidades alineadas con la MDR.

- Creciente concienciación de los consejos directivos sobre el ciberriesgo: La ciberseguridad ha evolucionado de una preocupación técnica de TI a una responsabilidad fiduciaria y de gobernanza de primer nivel para los consejos directivos. Las presiones regulatorias, como la norma de la Comisión de Bolsa y Valores de EE. UU. (SEC) sobre la divulgación de incidentes de ciberseguridad, han formalizado la responsabilidad de los consejos directivos en materia de supervisión. Este cambio sitúa las discusiones sobre seguridad, desde los presupuestos operativos hasta el núcleo de la gestión estratégica de riesgos empresariales, exigiendo métricas claras, eficacia demostrada y garantía experta. Los consejos directivos están impulsando la contratación de servicios gestionados de detección y respuesta que ofrecen acuerdos de nivel de servicio definidos, resultados demostrables e informes a nivel ejecutivo. Esta tendencia transforma radicalmente la dinámica del comprador, favoreciendo a los proveedores de MDR consolidados que pueden articular la reducción de riesgos en términos financieros y operativos, proporcionar informes ejecutivos periódicos e integrar sus servicios a la perfección en el marco general de gobernanza de riesgos de la organización.

- Aumento de la frecuencia y el impacto de las ciberamenazas: El aumento constante de ciberataques avanzados, principalmente ransomware, contra infraestructuras críticas es un factor clave en la demanda del mercado de servicios gestionados de detección y respuesta (MDR). Las organizaciones se enfrentan a daños operativos y financieros tangibles, lo que convierte la ciberseguridad de un problema técnico en un riesgo empresarial fundamental. Esto se cuantifica en el informe oficial de la Oficina Federal de Investigaciones (FBI) sobre Delitos en Internet de 2023, que registró más de 880 000 quejas. Estos datos ponen de relieve la amenaza directa a la continuidad del negocio, lo que obliga a las empresas a buscar capacidades de monitorización y respuesta expertas 24/7 que no pueden mantener internamente. La tendencia está cambiando la atención de los clientes del coste a la mitigación de riesgos y la resiliencia, convirtiendo la MDR en una póliza de seguro crucial.

Desafíos

- Altos costos iniciales de capital y operación: Entrar en el mercado de servicios de detección y respuesta gestionadas (MDR) requiere una inversión inicial masiva en infraestructura propia para centros de operaciones de seguridad, una plataforma de análisis avanzado y personal cualificado. Los costos continuos de personal disponible las 24 horas, los 7 días de la semana, los feeds de inteligencia de amenazas y las licencias de herramientas crean importantes barreras financieras. Las principales empresas invierten considerablemente en el desarrollo de su plataforma de seguridad de conserjería antes de alcanzar la rentabilidad. Los proveedores más pequeños suelen tener dificultades para alcanzar esta escala. El costo de construir y operar un SOC interno consolidado es elevado, lo que lo hace prohibitivo para los nuevos participantes sin un sólido respaldo de capital riesgo o una línea de productos de seguridad existente que puedan aprovechar.

- Escasez grave de talento cualificado en ciberseguridad: La brecha laboral global en el sector de la ciberseguridad es enorme, y los puestos especializados en detección de amenazas y respuesta a incidentes son particularmente escasos. Esta escasez de talento limita gravemente la capacidad del nuevo proveedor para dotar de personal a un SOC competente, lo que afecta directamente la calidad y la escalabilidad del servicio. Las empresas líderes abordan este problema mediante sus amplios programas de formación y la contratación de profesionales de seguridad para apoyar a su división de servicios gestionados, lo que pone de relieve la magnitud de la inversión necesaria para superar este reto de recursos humanos.

Tamaño y pronóstico del mercado de servicios de detección y respuesta gestionados:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

17,2% |

|

Tamaño del mercado del año base (2025) |

9.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

46.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de servicios de detección y respuesta gestionados:

Análisis de segmentos del modelo de seguridad

Dentro del segmento de modelos de seguridad, los servicios totalmente gestionados seguirán dominando como el subsegmento líder y se prevé que mantengan una cuota de mercado del 75,6 % en servicios de detección y respuesta gestionadas (MDR) para 2035. Debido a la escasez generalizada de talento en ciberseguridad, las organizaciones buscan cada vez más transferir la carga completa de la monitorización, detección y respuesta a amenazas 24/7 a proveedores expertos. Este modelo ofrece acceso a gastos operativos predecibles, habilidades especializadas y una rápida escalabilidad, lo que lo convierte en la opción preferida para las empresas que carecen de Centros de Operaciones de Seguridad internos consolidados. El informe del Foro Económico Mundial de 2025 destaca que las limitaciones de recursos dificultan significativamente la eficacia de la ciberdefensa, señalando que el 67 % de las organizaciones informaron de una brecha de habilidades de moderada a crítica en ciberseguridad, lo que constituye un factor clave para la externalización a proveedores de MDR totalmente gestionados.

Análisis del segmento de implementación

El subsegmento basado en la nube domina la mayor cuota de mercado de servicios de MDR dentro del segmento de implementación, una tendencia impulsada por la transición al trabajo híbrido y la infraestructura en la nube. La implementación en la nube ofrece una escalabilidad superior, una implementación rápida y una integración más sencilla con aplicaciones y servicios nativos de la nube modernos. Elimina la necesidad de gestión de hardware local y permite a los proveedores de MDR ofrecer servicios globales desde plataformas centralizadas y escalables. En apoyo de este crecimiento, un informe reciente de Eurostat, publicado en diciembre de 2023, muestra que la adopción de TI empresarial experimentó un aumento significativo en la dependencia de los servicios en la nube, con el 95,8 % de las empresas encuestadas que informaron que las empresas de la UE utilizaban al menos un servicio de computación en la nube para respaldar sus operaciones en 2023, lo que subraya el cambio fundamental que impulsa la demanda de MDR basado en la nube.

Computación en la nube en las empresas (2023)

País | Porcentaje de empresas que compran computación en la nube |

Bélgica | 51.7 |

Bulgaria | 17.5 |

Chequia | 47.2 |

Dinamarca | 69.5 |

Alemania | 47 |

Fuente: Eurostat, diciembre de 2023

Análisis de segmentos del tamaño de la organización

En el mercado de servicios de detección y respuesta gestionadas (MDR), las grandes empresas son el subsegmento líder en cuanto a tamaño de organización y se ven impulsadas por sus complejos y multifacéticos entornos de TI y sus mayores presupuestos en ciberseguridad. Estas organizaciones son los principales objetivos de los ataques avanzados y se enfrentan a rigurosos mandatos de cumplimiento normativo, lo que hace que una cobertura integral de MDR sea una inversión crucial. Requieren servicios que puedan escalar en redes globales, diversos endpoints y entornos de nube híbrida. Un análisis del gobierno estadounidense sobre incidentes cibernéticos refuerza este enfoque, incluyendo el hecho de que las grandes empresas, aunque menos numerosas, reportaron las mayores pérdidas financieras totales por ciberdelitos, lo que ilustra el entorno de alto riesgo que requiere una sólida protección de MDR externalizada. En consecuencia, sus alianzas estratégicas con los principales proveedores de MDR son fundamentales para mantener la resiliencia empresarial y protegerse contra daños financieros y reputacionales catastróficos.

Nuestro análisis en profundidad del mercado de servicios de detección y respuesta gestionadas (MDR) incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de servicio |

|

Despliegue |

|

Tamaño de la organización |

|

Vertical de la industria |

|

Modelo de servicio |

|

Cobertura de amenazas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de servicios de detección y respuesta gestionados

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de servicios de detección y respuesta gestionados y se proyecta que ostente una participación del 42,5% para 2035. El mercado de servicios de detección y respuesta gestionados (MDR) se caracteriza por su alta madurez, estrictas exigencias de cumplimiento normativo y importantes presupuestos en ciberseguridad. Su liderazgo se sustenta en la presencia concentrada de grandes empresas de los sectores financiero, sanitario y tecnológico, que son objetivos prioritarios para los actores de amenazas avanzadas. El entorno regulatorio, incluyendo las normas de divulgación de la SEC y los mandatos específicos del sector, impulsa la inversión en servicios de seguridad con monitorización 24/7. Además, la alta penetración y los requisitos de los seguros cibernéticos impulsan directamente la adopción de la detección y respuesta gestionadas como requisito previo para la cobertura. Un factor determinante constante es la grave escasez de talento en ciberseguridad en la región, lo que convierte la externalización de la búsqueda avanzada de amenazas y la respuesta a incidentes en una necesidad estratégica en lugar de un coste discrecional, lo que garantiza un crecimiento sostenido del mercado y la innovación.

El mercado estadounidense de servicios de detección y respuesta gestionadas (MDR) se ve impulsado por una convergencia única de sólidas regulaciones federales y estatales, una alta concentración de empresas de la lista Fortune 500 y una constante persecución por parte de amenazas persistentes avanzadas. Una tendencia principal es el rol activo del gobierno en la configuración de la demanda mediante mandatos. Por ejemplo, la Estrategia Nacional de Ciberseguridad 2023 de la Administración Biden-Harris enfatiza la transferencia de responsabilidades para promover servicios seguros, incentivando directamente la adopción de servicios de detección y respuesta gestionadas. Los datos muestran una importante inversión federal; el informe de la Casa Blanca para 2025 indica que su solicitud presupuestaria para 2024 incluyó USD 3 mil millones para impulsar los fondos de ciberdefensa del país que se destinan a iniciativas que requieren capacidades de monitoreo avanzadas. Este impulso regulatorio y financiero, combinado con una grave escasez de talento, consolida a la MDR como un componente fundamental de la seguridad empresarial.

En Canadá , el mercado de servicios gestionados de detección y respuesta se ve impulsado por las crecientes amenazas de ransomware a la infraestructura crítica y a las pequeñas y medianas empresas, junto con la aplicación rigurosa de las leyes federales de privacidad como la PIPEDA. Una tendencia definitoria es el aumento de la inversión y la orientación del sector público. El Plan de Acción Nacional de Ciberseguridad de Seguridad Pública de Canadá dirige la financiación para proteger los sistemas vitales y apoyar la resiliencia del sector privado. Esto lo refleja Statistics Canada en octubre de 2024, señalando que 1 de cada 8 empresas en Canadá informó haber experimentado ataques de ransomware, lo que representa un aumento del 11% desde 2021. Además, este entorno está impulsando la demanda de servicios gestionados que brinden tanto detección como respuesta asegurada para mitigar el daño financiero y operativo. MDR está pasando de ser un servicio premium para grandes corporaciones a un gasto operativo esencial para una gama más amplia de organizaciones canadienses que buscan garantizar el cumplimiento normativo y la continuidad del negocio.

Perspectivas del mercado de Asia-Pacífico

La región Asia Pacífico es el mercado de detección y respuesta gestionada de más rápido crecimiento, impulsado por la rápida transformación digital, el aumento de las ciberamenazas y la evolución de los marcos regulatorios. A diferencia de los mercados más maduros, el crecimiento de APAC se ve impulsado por una base masiva y en expansión de pequeñas y medianas empresas y grandes corporaciones que migran rápidamente sus operaciones a la nube, creando vastas superficies de ataque desprotegidas. Un factor clave es la proliferación de leyes de protección de datos sólidas, como la Ley de Protección de Datos Personales Digitales de la India y la Ley de Ciberseguridad ampliada de China, que exigen medidas de seguridad robustas y la notificación de incidentes, lo que impulsa la inversión organizacional. Las tendencias clave incluyen una marcada preferencia por la plataforma integrada de seguridad como servicio (SaaS), el auge de proveedores locales y regionales de SaaS que compiten con gigantes globales, y la creciente demanda de soluciones de SaaS nativas de la nube adaptadas a infraestructuras híbridas.

El mercado chino de servicios de detección y respuesta gestionados es el más grande de la región APAC y se rige principalmente por mandatos regulatorios de arriba a abajo, más que por la demanda orgánica de las empresas. El factor clave es el Esquema de Protección Multinivel 2.0 (MLPS) y la Ley de Ciberseguridad, que exigen a los operadores de infraestructuras de información críticas implementar protecciones de seguridad graduales, incluyendo capacidades de monitoreo y respuesta a incidentes. Esto crea un vasto mercado impulsado por el cumplimiento normativo que favorece a los proveedores nacionales soberanos. La magnitud de la amenaza subyacente es inmensa. Según el informe anual de 2023 del Equipo Técnico de Respuesta a Emergencias de la Red Nacional de Computadoras de China, la organización gestionó incidentes de ciberseguridad de gran magnitud, lo que subraya la necesidad crítica de los servicios gestionados que exige la normativa. El mercado de servicios de MDR está evolucionando hacia una plataforma integrada de gigantes locales como Qihoo 360, que combina herramientas de cumplimiento de MLPS con la búsqueda activa de amenazas.

El mercado japonés de servicios de detección y respuesta gestionados se ve impulsado por avances tecnológicos de alta madurez y un sólido modelo de colaboración público-privada. La demanda se ve impulsada por la necesidad de proteger infraestructuras vitales, la fabricación avanzada y la densa concentración de corporaciones globales contra la ciberinteligencia avanzada y el ransomware. El papel activo del gobierno se formaliza a través del Centro Nacional de Preparación para Incidentes y Estrategia para la Ciberseguridad, que establece los marcos para la ciberdefensa activa. El informe de la Revisión de Asuntos Internacionales de SAIS indica que se prevé que el daño financiero causado por ciberataques se cuadriplicará para 2027, alcanzando un total de 8 billones de dólares en 2023. Estos datos reflejan un aumento continuo de incidentes que requieren investigación y respuesta profesionales. Este entorno favorece a los proveedores de MDR que ofrecen una profunda integración con los ecosistemas de TI locales, prestan servicios en Japón y pueden cumplir con los estrictos estándares operativos que exigen las empresas japonesas.

Perspectivas del mercado europeo

El mercado europeo de servicios gestionados de detección y respuesta es un segmento en rápido crecimiento impulsado por un panorama de amenazas cada vez mayor, unas regulaciones de protección de datos rigurosas y una importante escasez de profesionales en ciberseguridad. La implementación de la Directiva de Seguridad de las Redes y de la Información de la UE es un catalizador clave que impulsa a un mayor número de entidades en sectores críticos como la energía, el transporte y la sanidad a adoptar medidas de seguridad proactivas avanzadas, como la detección y respuesta gestionadas (MDR). Entre las tendencias clave se incluyen el auge de las plataformas integradas de detección y respuesta extendidas y un fuerte impulso a la soberanía, con la creciente demanda de servicios operados dentro de las fronteras de la UE para garantizar el cumplimiento del RGPD y otras normas de localización de datos. El mercado de servicios MDR también se caracteriza por la consolidación, a medida que grandes integradores de sistemas y proveedores de telecomunicaciones adquieren empresas especializadas en MDR para ofrecer carteras de seguridad integrales.

El mercado alemán de servicios de detección y respuesta gestionados (MDR) es el mayor de Europa y está impulsado por su extensa base industrial y su sólido marco regulatorio. La necesidad vital de proteger la fabricación y las infraestructuras críticas del ransomware y el espionaje exige una inversión significativa. Esta demanda está recogida en leyes como la Ley de Seguridad Informática 2.0, que amplía las obligaciones en materia de ciberseguridad. Un indicador concreto de la amenaza que impulsa este mercado de servicios de MDR es el informe "Estado de la Seguridad Informática en Alemania" de 2023, que indica que Alemania registró más de 250.000 nuevas variantes de malware al día durante el período del informe. Estos datos ponen de relieve el enorme panorama de amenazas automatizadas que los servicios de MDR están diseñados para contrarrestar. Este entorno convierte a las soluciones de MDR, principalmente las que integran la seguridad de la tecnología informática y operativa, en una necesidad estratégica para la continuidad del negocio.

Crecimiento diario promedio de nuevas variantes de malware

Mes | Nuevas variantes de malware (cantidades en miles) |

Junio de 2022 | 280 |

Julio de 2022 | 294 |

Agosto de 2022 | 304 |

Septiembre de 2022 | 205 |

Octubre de 2022 | 203 |

Noviembre de 2022 | 208 |

Diciembre de 2022 | 246 |

Enero de 2023 | 230 |

Febrero de 2023 | 163 |

Marzo de 2023 | 211 |

Abril de 2023 | 286 |

Mayo de 2023 | 290 |

Junio de 2023 | 332 |

Fuente: El estado de la seguridad informática en Alemania 2023

El mercado de servicios gestionados de detección y respuesta del Reino Unido se define por su alta madurez, la demanda concentrada de los sectores financiero y de servicios profesionales, y una estrategia nacional proactiva en materia de ciberseguridad. Como centro financiero global, el Reino Unido es un objetivo prioritario para los ciberataques avanzados, lo que impulsa a las empresas a adoptar servicios avanzados de búsqueda de amenazas. La estrategia gubernamental desempeña un papel directo en la Estrategia Nacional de Ciberseguridad 2022 del Reino Unido, comprometida con el fortalecimiento de la resiliencia en toda la economía. En apoyo de esto, el informe UK 2022 informó que los ingresos anuales del sector de ciberseguridad del Reino Unido crecieron aproximadamente 10.100 millones de euros en 2022, una cifra que abarca los servicios y productos principales, incluido el MDR, que sustentan la estrategia de defensa nacional. Este crecimiento refleja la inversión sostenida, tanto del sector privado como del público, en capacidades como la detección y respuesta con monitorización 24/7.

Actores clave del mercado de servicios de detección y respuesta gestionados:

- CrowdStrike (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Secureworks (EE. UU.)

- Palo Alto Networks (EE. UU.)

- Microsoft (EE. UU.)

- IBM (EE.UU.)

- Rapid7 (EE. UU.)

- Sophos (Reino Unido)

- Ciberseguridad de AT&T (EE. UU.)

- BAE Systems (Reino Unido)

- Lobo ártico (EE. UU.)

- Trellix (EE. UU.)

- SentinelOne (EE. UU.)

- ESET (Eslovaquia)

- Kaspersky (Rusia)

- Accenture (Irlanda)

- Wipro (India)

- NTT Ltd. (Japón)

- Telstra (Australia)

- LG CNS (Corea del Sur)

- LGMS (LE Global Services) (Malasia)

- CrowdStrike es líder en el mercado de servicios gestionados de detección y respuesta, habiendo revolucionado el sector al integrar su plataforma Falcon, nativa de la nube, con la búsqueda de amenazas 24/7, dirigida por personas. Este avance garantiza visibilidad en tiempo real basada en IA y remediación proactiva de amenazas en endpoints, cargas de trabajo en la nube y datos de identidad, optimizando la seguridad empresarial contra ataques avanzados. En el cuarto trimestre de 2024, la compañía aceleró su crecimiento con una tasa del 27%.

- Secureworks es pionera en el mercado de servicios de detección y respuesta gestionadas (MDR) y ha impulsado significativamente este campo gracias a su plataforma Taegis y sus centros de operaciones de seguridad distribuidos globalmente. Este avance garantiza la detección de amenazas en tiempo real basada en análisis y una respuesta coordinada, aprovechando la amplia inteligencia de amenazas para optimizar los resultados de seguridad para una clientela global diversa.

- Palo Alto Networks ha logrado avances significativos en el mercado de servicios gestionados de detección y respuesta mediante la integración completa de sus plataformas Cortex XDR y XSIAM con su completo conjunto de soluciones de seguridad. Estos avances garantizan la correlación automatizada en tiempo real de datos de red, nube y endpoints, optimizando la detección, investigación y respuesta ante amenazas mediante una plataforma SOC unificada basada en IA. En 2025, obtuvo ingresos de 9220 millones de dólares, un aumento del 15 % con respecto al año anterior.

- Microsoft es un actor dominante en el mercado de servicios de detección y respuesta gestionadas (MDR), gracias a su exclusiva integración de Defender XDR, Sentinel SIEM y la amplia telemetría global de su ecosistema empresarial. Este avance garantiza la monitorización de la seguridad entre dominios en tiempo real y una respuesta basada en IA, optimizando la protección al contextualizar las amenazas dentro de la arquitectura de las operaciones empresariales modernas.

- IBM es un actor clave en el mercado de servicios gestionados de detección y respuesta, que se distingue por su Suite IBM Security QRadar y sus servicios expertos basados en su inteligencia de amenazas X Force. Este avance garantiza la gestión de la seguridad en la nube híbrida y la respuesta a incidentes en tiempo real, optimizando la precisión de la detección y la velocidad de remediación para entornos empresariales complejos y regulados.

A continuación se muestra una lista de los actores clave que operan en el mercado global de servicios de detección y respuesta gestionadas (MDR):

El mercado global de servicios de detección y respuesta gestionadas (MDR) es intensamente competitivo y está dominado por empresas estadounidenses especializadas en ciberseguridad y proveedores de plataformas que expanden sus servicios. Los actores clave, como CrowdStrike y Microsoft, aprovechan sus plataformas de seguridad integradas para ofrecer MDR como una extensión integral, mientras que los especialistas, como Arctic Wolf, se centran exclusivamente en resultados de seguridad gestionada. Las iniciativas estratégicas se centran en la integración tecnológica, las alianzas estratégicas para ampliar el alcance global y un fuerte impulso hacia la oferta nativa en la nube. Las adquisiciones adicionales son habituales para obtener rápidamente capacidades y talento avanzados. Por ejemplo, en noviembre de 2025, Coalition anunció la adquisición del proveedor de MDR automatizado Wirespeed. El mercado también está experimentando el crecimiento de actores regionales, como Wipro (India) y LGMS (Malasia), que compiten ofreciendo experiencia localizada y servicios rentables en sus mercados.

Panorama corporativo del mercado de servicios MDR:

Desarrollos Recientes

- En noviembre de 2025, ESET , líder mundial en soluciones de ciberseguridad, anunció el lanzamiento de dos niveles de suscripción de detección y respuesta administradas (MDR), ESET PROTECT MDR para pequeñas y medianas empresas (PYMES) y ESET PROTECT MDR Ultimate para empresas en India.

- En marzo de 2025, Infopercept presentó su nueva solución MDR, Real MDR Solution. Suministrada a través de Invinsense, la plataforma consolidada de ciberseguridad de Infopercept, esta solución ofrece una cobertura integral de ciberseguridad que va más allá de las soluciones MDR convencionales.

- En junio de 2024, Darktrace anunció el lanzamiento de su nuevo servicio, Darktrace Managed Detection & Response (MDR). Este servicio combina sus excelentes capacidades de detección y respuesta, que abarcan toda la empresa, con la experiencia de su equipo global de analistas.

- Report ID: 8327

- Published Date: Dec 19, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.