Perspectivas del mercado de sistemas de distribución de baja tensión:

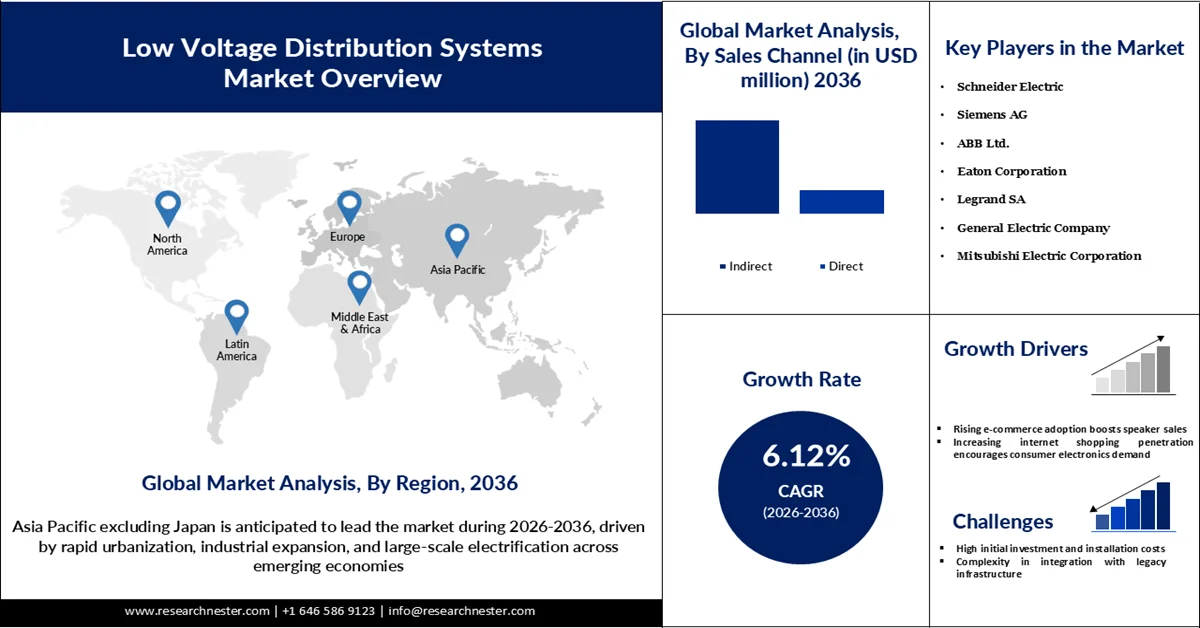

El mercado de sistemas de distribución de baja tensión está valorado en 134.370 millones de dólares en 2025 y se prevé que supere los 261.840 millones de dólares en 2036, con una tasa de crecimiento anual compuesta (CAGR) del 6,12% durante el período de previsión, es decir, de 2026 a 2036. En 2026, se estima que el tamaño del sector de sistemas de distribución de baja tensión será de 144.610 millones de dólares.

El principal motor de crecimiento del mercado de sistemas de distribución de baja tensión es el rápido aumento de la demanda mundial de electricidad, impulsado por la electrificación, la urbanización y la expansión de la infraestructura digital. Según la Agencia Internacional de Energía (AIE), la demanda mundial de electricidad creció un 4,3 % en 2024, cifra significativamente superior a los promedios históricos, lo que pone de manifiesto la creciente carga sobre las redes de distribución. Además, se prevé que el consumo de electricidad crezca un 3,3 % en 2025 y un 3,7 % en 2026, lo que indica una presión constante sobre los sistemas de baja tensión para garantizar un suministro eléctrico eficiente. Los edificios, por sí solos, representaron casi el 60 % del aumento total de la demanda eléctrica, lo que subraya la necesidad de una infraestructura avanzada de baja tensión en espacios residenciales y comerciales. Asimismo, la expansión de los centros de datos, los vehículos eléctricos y los procesos industriales electrificados está acelerando la necesidad de sistemas de distribución fiables y flexibles. Los gobiernos y las agencias energéticas también están promoviendo la modernización de la red y la eficiencia energética, impulsando aún más su adopción. La integración de fuentes de energía renovables requiere redes de baja tensión más inteligentes y adaptables para la gestión descentralizada de la energía. En conjunto, estos factores sitúan a los sistemas de distribución de baja tensión como un componente fundamental que respalda la transición global hacia una economía basada en la electricidad.

Clave Sistemas de distribución de baja tensión Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

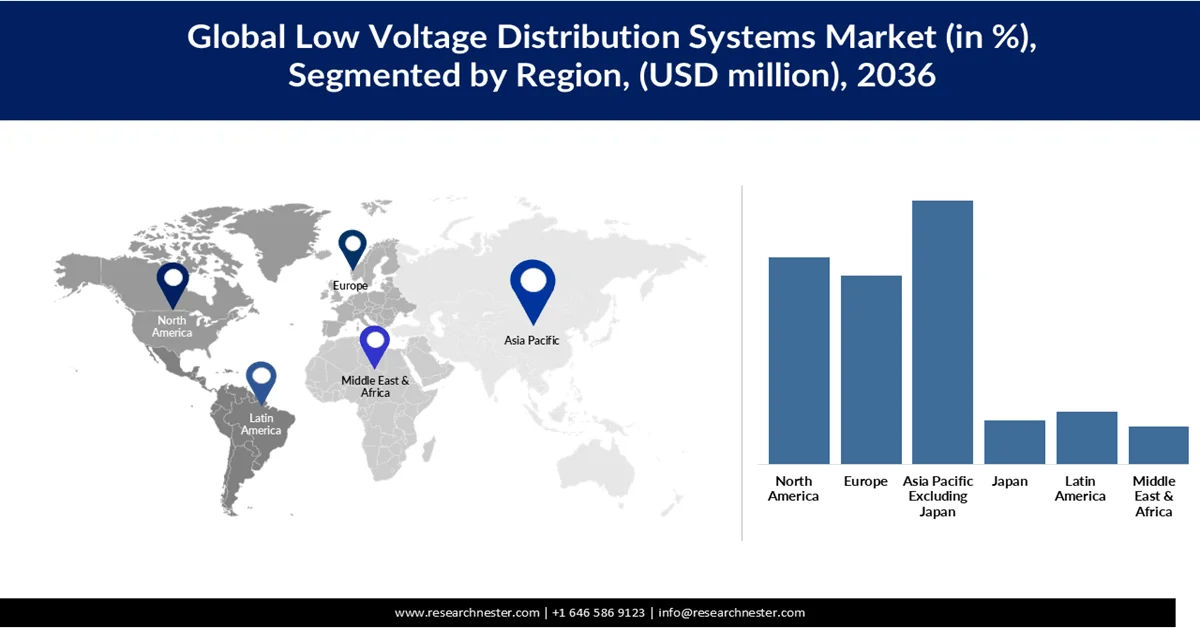

- Se prevé que la región de Asia-Pacífico, excluyendo a Japón, alcance una cuota de mercado del 40,07% en el mercado de sistemas de distribución de baja tensión para 2036, impulsada por la rápida urbanización, la expansión industrial y la electrificación a gran escala en las economías emergentes.

- Se prevé que Norteamérica alcance una cuota de mercado del 26,04 % para 2036, gracias a la modernización en curso de la red eléctrica y al aumento de la electrificación en edificios, transporte e industria.

Información sobre el segmento:

- Se prevé que el segmento de interruptores automáticos en el mercado de sistemas de distribución de baja tensión represente una cuota del 43,46 % para 2036, impulsado por el aumento de las inversiones en infraestructuras inteligentes y la modernización de los sistemas de protección eléctrica.

- Se prevé que el segmento de la construcción acapare el 35,54% de la cuota de mercado para 2036, impulsado por la continua reurbanización y las estrictas normativas de seguridad en la construcción.

Principales tendencias de crecimiento:

- El creciente uso del comercio electrónico impulsa las ventas de altavoces.

- El aumento de la penetración de las compras por internet fomenta la demanda de productos electrónicos de consumo.

Principales desafíos:

- Altos costos de inversión inicial e instalación.

- Complejidad en la integración con infraestructura heredada

Principales actores: Schneider Electric, Siemens AG, ABB Ltd., Eaton Corporation, Legrand SA, General Electric Company, Mitsubishi Electric Corporation, Hitachi Ltd., Fuji Electric Co., Ltd.

Global Sistemas de distribución de baja tensión Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 134.370 millones de dólares

- Tamaño del mercado en 2026: 144.610 millones de dólares

- Tamaño de mercado proyectado: 261.840 millones de dólares para 2036.

- Previsiones de crecimiento: 6,12% de CAGR (2026-2036)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico, excluyendo Japón (40,07% de cuota de mercado en 2036).

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Japón, Alemania, India

- Países emergentes: Brasil, Vietnam, Indonesia, México, Arabia Saudita

Last updated on : 1 April, 2026

Mercado de sistemas de distribución de baja tensión: factores de crecimiento y desafíos

Factores de crecimiento

- El auge del comercio electrónico impulsa las ventas de altavoces: El mercado de comercio electrónico de Japón se ha expandido de forma constante, facilitando un mayor acceso a la electrónica de consumo, incluidos los altavoces. Según la Encuesta de Mercado de Comercio Electrónico del año fiscal 2024 del Ministerio de Economía, Comercio e Industria de Japón (METI), el mercado nacional de comercio electrónico B2C creció hasta alcanzar los 26,1 billones de yenes en 2024 y continúa expandiéndose año tras año. La proporción de comercio electrónico para las transacciones B2C alcanzó el 9,8%, lo que indica una creciente participación de las compras en línea en la actividad minorista total. Este crecimiento del comercio digital facilita el descubrimiento, la comparación y la compra de una amplia gama de productos de audio en diferentes rangos de precios. Plataformas como Amazon Japón y Rakuten ayudan a los consumidores a acceder a altavoces portátiles, inteligentes y de alta gama de forma más cómoda, acelerando así su adopción. El cambio hacia el comercio minorista en línea también reduce las barreras para que las marcas especializadas e internacionales entren en el mercado japonés. A medida que el comercio electrónico continúa creciendo, sigue siendo un canal importante que impulsa el crecimiento de los ingresos del mercado de altavoces.

- La creciente penetración de las compras por internet impulsa la demanda de electrónica de consumo: Datos del Anuario Estadístico de Japón 2024 (Oficina de Estadística de Japón) muestran que en 2023, el 53,5 % de los hogares con varias personas reportaron haber comprado bienes por internet. Esta tendencia refleja un cambio más amplio en el comportamiento del consumidor hacia la compra en línea de productos electrónicos y de estilo de vida. El gasto de los hogares en pedidos por internet incluye electrodomésticos y electrónica de consumo, que representan el 7,4 % del gasto total en compras por internet en 2023, lo que indica una fuerte participación en la compra de dispositivos conectados. A medida que las compras por internet se vuelven más comunes, los consumidores son más propensos a comprar altavoces, desde modelos portátiles Bluetooth hasta sistemas de audio para el hogar inteligente, a través de canales en línea. Esta penetración mejora la asequibilidad y la comparación de precios, lo que impulsa una expansión más rápida del mercado. Esta adopción generalizada de la infraestructura y los hábitos de compra en línea aumenta directamente las ventas y la variedad del mercado de altavoces.

- El aumento de los ingresos disponibles y del gasto de los consumidores impulsa la compra de equipos de audio de alta gama: las estadísticas del Anuario Estadístico de Japón 2024 destacan que el gasto medio mensual por hogar (hogares de trabajadores) ascendió a aproximadamente 293.997 yenes en 2023, lo que refleja un gasto de consumo estable. El aumento de los niveles de ingresos y los patrones de gasto impulsan la demanda de productos discrecionales, incluidos equipos de audio de alta gama como altavoces y barras de sonido de alta gama. Con una parte considerable del presupuesto familiar destinada a cultura y ocio, los consumidores están cada vez más dispuestos a invertir en dispositivos de audio de calidad para el entretenimiento, la música y las experiencias de cine en casa. Esta tendencia se ve respaldada por la avanzada economía de Japón y el poder adquisitivo relativamente alto de los hogares urbanos. A medida que los ingresos disponibles siguen aumentando, los consumidores se inclinan más por actualizar sus sistemas de audio, impulsando así el crecimiento del mercado.

Desafíos

- Altos costos iniciales de inversión e instalación: Una de las principales limitaciones en el mercado de sistemas de distribución de baja tensión es el elevado costo inicial asociado a la instalación y las actualizaciones del sistema. Componentes avanzados como interruptores automáticos inteligentes, sistemas de monitoreo digital y soluciones de automatización requieren una inversión de capital significativa, especialmente para la modernización de infraestructuras antiguas. Según el Departamento de Energía de EE. UU., la modernización de la red y las actualizaciones de la distribución pueden implicar desembolsos financieros sustanciales, lo que a menudo retrasa su adopción por parte de las pequeñas y medianas empresas. Además, el costo de la mano de obra especializada y la integración del sistema incrementa aún más el gasto total. Esto crea una barrera, especialmente en mercados emergentes y sensibles a los costos.

- Complejidad en la integración con infraestructura heredada: Integrar sistemas modernos de baja tensión con la infraestructura eléctrica existente, a menudo obsoleta, representa un gran desafío. Muchos edificios e instalaciones industriales siguen funcionando con sistemas anticuados que no son compatibles con las tecnologías inteligentes y digitales. La Agencia Internacional de Energía destaca que la infraestructura de red obsoleta sigue siendo una preocupación en varias economías desarrolladas, lo que requiere actualizaciones cuidadosas y, con frecuencia, complejas. Esto aumenta el riesgo de interrupciones operativas y prolonga los plazos de los proyectos. En consecuencia, los usuarios finales pueden mostrarse reticentes a adoptar nuevos sistemas debido a la preocupación por la compatibilidad, el tiempo de inactividad y la complejidad técnica.

Tamaño y pronóstico del mercado de sistemas de distribución de baja tensión:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2036 |

|

CAGR |

6,12% |

|

Tamaño del mercado del año base (2025) |

134.37 mil millones de dólares |

|

Tamaño del mercado previsto para el año 2036 |

261.840 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de distribución de baja tensión:

Análisis del segmento de tipo de producto

Se prevé que el segmento de interruptores automáticos acapare el 43,46 % de la cuota de mercado entre 2026 y 2036. Los interruptores automáticos constituyen un motor clave de crecimiento en el mercado japonés de sistemas de distribución de baja tensión, impulsado por el fuerte énfasis del país en la seguridad eléctrica, la fiabilidad y la modernización de la infraestructura. Este segmento representa la mayor parte de la gama de productos, gracias a su amplia implementación en aplicaciones residenciales, comerciales e industriales. El aumento de las inversiones en la modernización de edificios y la infraestructura inteligente está acelerando la sustitución de los sistemas de protección tradicionales por interruptores automáticos avanzados. Además, la rápida expansión de las instalaciones de energías renovables y la infraestructura de carga de vehículos eléctricos está impulsando la demanda de dispositivos de protección de alto rendimiento. Los avances tecnológicos, como los interruptores inteligentes y con capacidad IoT, mejoran aún más las capacidades de monitorización y detección de fallos. Las estrictas normativas japonesas también exigen la adopción de soluciones de protección de circuitos fiables, lo que refuerza la demanda constante. En definitiva, las continuas mejoras en las redes de distribución eléctrica y las crecientes tendencias de electrificación mantienen un fuerte crecimiento para los interruptores automáticos en el mercado.

Análisis del segmento de aplicaciones

Se prevé que el segmento de edificios alcance el 35,54 % de la cuota de mercado para 2036. El crecimiento de este segmento se ve impulsado por la continua reurbanización y las estrictas normas de seguridad en la construcción. El parque inmobiliario japonés, cada vez más antiguo, está experimentando una renovación y modernización a gran escala, lo que incrementa la demanda de sustitución de equipos modernos de distribución de baja tensión, como disyuntores, interruptores y contadores inteligentes. Además, la expansión de complejos comerciales, edificios residenciales de gran altura y desarrollos de uso mixto genera una demanda constante de sistemas eléctricos fiables y que optimicen el espacio. El impulso del gobierno hacia edificios inteligentes y energéticamente eficientes acelera aún más la adopción de soluciones de distribución avanzadas con capacidades de monitorización integradas. La creciente electrificación de los edificios, incluidos los sistemas de climatización, los ascensores y la infraestructura de carga de vehículos eléctricos, también contribuye a una mayor implementación de equipos. Asimismo, las estrictas normas regulatorias en materia de seguridad contra incendios y gestión energética garantizan actualizaciones constantes de la infraestructura eléctrica. En consecuencia, el segmento de edificios continúa siendo el pilar del crecimiento general del mercado gracias a una demanda constante y ciclos de sustitución recurrentes.

Análisis del segmento del canal de ventas

Se prevé que el segmento indirecto alcance una cuota de mercado del 61,98 % para 2036, gracias a su creciente alcance y a la satisfacción de la alta demanda en diversos segmentos de clientes. Los distribuidores, mayoristas y redes minoristas permiten a los fabricantes acceder a proyectos pequeños y medianos, como edificios residenciales, pequeños locales comerciales y unidades industriales localizadas, donde la venta directa resulta menos viable. Este canal es especialmente crucial para las ventas de posventa, incluyendo el mantenimiento, la reparación y la sustitución de componentes como disyuntores y contadores, lo que garantiza una demanda recurrente.

Además, las redes indirectas ofrecen una mayor disponibilidad de productos y un inventario localizado, lo cual es fundamental en los proyectos de construcción y renovación en Japón, donde el tiempo es un factor crucial. También respaldan la creciente tendencia de renovaciones y mejoras de edificios, donde los contratistas dependen de suministros fácilmente accesibles en lugar de la compra directa. Asimismo, las sólidas relaciones con los distribuidores ayudan a los fabricantes a expandirse geográficamente y a satisfacer las variaciones de la demanda regional de manera eficiente. En consecuencia, el canal indirecto contribuye significativamente al crecimiento general del volumen y desempeña un papel vital en el sostenimiento de la expansión del mercado a largo plazo.

Nuestro análisis exhaustivo del mercado global de sistemas de distribución de baja tensión incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Canal de ventas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de distribución de baja tensión: análisis regional

Análisis del mercado de Asia Pacífico (excluyendo Japón)

Se prevé que la región de Asia-Pacífico, excluyendo Japón, domine el mercado, representando el 40,07 % de la cuota total para 2036, impulsada por la rápida urbanización, la expansión industrial y la electrificación a gran escala en las economías emergentes. La región concentra una parte significativa del crecimiento de la demanda mundial de electricidad, con las economías en desarrollo contribuyendo con casi el 85 % del incremento global. El aumento de las inversiones en infraestructura, ciudades inteligentes e integración de energías renovables está acelerando el despliegue de equipos de baja tensión, como interruptores y contadores. Además, la expansión de los ecosistemas de vehículos eléctricos, los centros de datos y los centros de fabricación está incrementando aún más la intensidad del consumo eléctrico. Los gobiernos de la región también se centran en la modernización de la red eléctrica y la eficiencia energética, lo que genera una demanda sostenida de sistemas de distribución avanzados.

China sigue siendo la fuerza dominante en la región Asia-Pacífico, impulsada por su enorme base industrial y su rápida electrificación. La demanda de electricidad en el país aumentó un 6,5 % en 2024, debido a la sólida actividad en los sectores de servicios y diversos sectores industriales. La expansión de las redes 5G, los centros de datos y el transporte electrificado está impulsando aún más el consumo de energía. Además, el fuerte impulso de China hacia las energías limpias y la electrificación en todos los sectores está incrementando la necesidad de una infraestructura de distribución de baja tensión fiable y eficiente. Este continuo aumento de la demanda de energía, junto con las mejoras en la infraestructura, posiciona a China como un motor clave de crecimiento para el mercado.

India se está consolidando como un importante motor de crecimiento en el mercado de sistemas de distribución de baja tensión de la región Asia-Pacífico, impulsado por el rápido aumento de la demanda de electricidad y la expansión de la infraestructura. El país registró un incremento del 9,6 % en la demanda de electricidad durante el año fiscal 2022-23, lo que refleja un fuerte crecimiento del consumo en todos los sectores. La demanda máxima de electricidad en India aumentó un 79 %, pasando de 136 GW en 2013-14 a 243 GW en 2023-24. Cabe destacar que el país alcanzó una demanda máxima récord de 250 GW el 30 de mayo de 2024, marcando un máximo histórico en el consumo de energía. Además, la capacidad de potencia instalada en India se ha expandido a más de 476 GW a junio de 2025, gracias a las continuas inversiones en generación e infraestructura de red. El aumento de la electrificación, el mayor uso de electrodomésticos y la actividad industrial están acelerando aún más la demanda, con un aumento del consumo de electricidad per cápita del 45,8 % en la última década. Estas tendencias están incrementando significativamente la demanda de sistemas de distribución de baja tensión fiables y escalables en aplicaciones residenciales, comerciales e industriales.

Análisis del mercado norteamericano

Se prevé que el mercado de sistemas de distribución de baja tensión en Norteamérica alcance una cuota del 26,04 % para 2036. Este mercado se expande de forma constante, impulsado por el aumento de la demanda de electricidad y la modernización continua de la red eléctrica. La creciente electrificación de edificios, transporte e industria impulsa aún más la demanda de infraestructuras de distribución fiables. Además, las inversiones en la integración de energías renovables y la sustitución de sistemas eléctricos obsoletos están acelerando la adopción de equipos avanzados de baja tensión.

Estados Unidos domina el mercado regional, impulsado por el crecimiento constante de la demanda de electricidad y las mejoras en la infraestructura. Según la Administración de Información Energética de EE. UU., las ventas totales de electricidad en el mercado más grande de la región (EE. UU.) superaron los 4 billones de kWh en 2024, lo que refleja niveles de consumo sostenidos. El país también está experimentando un aumento en la demanda máxima debido a las tendencias de electrificación, incluyendo la adopción de vehículos eléctricos y la electrificación de edificios. Además, las iniciativas federales que apoyan la resiliencia de la red y la integración de energías limpias están impulsando las inversiones en sistemas de transmisión y distribución. La modernización de la infraestructura de red obsoleta está generando una fuerte demanda de dispositivos de protección y monitoreo de circuitos. Como resultado, los sistemas de distribución de baja tensión se están implementando de manera constante en los sectores comercial, industrial y residencial.

El mercado canadiense experimenta un crecimiento constante, impulsado por la creciente demanda de electricidad y una sólida transición hacia energías limpias. La electrificación del transporte y la calefacción contribuye al aumento del consumo eléctrico en todas las provincias. Además, el enfoque de Canadá en lograr cero emisiones netas está acelerando las inversiones en la modernización de la red eléctrica y la integración de energías renovables. La necesidad de modernizar la infraestructura obsoleta y garantizar la fiabilidad de la red en vastas regiones geográficas impulsa aún más la demanda de sistemas de distribución avanzados. En consecuencia, la adopción de equipos de baja tensión está aumentando en aplicaciones residenciales, comerciales e industriales.

Análisis del mercado europeo

El mercado europeo de sistemas de distribución de baja tensión crecerá hasta alcanzar una cuota de mercado del 19,73 % en 2036, impulsado por las fuertes tendencias de electrificación y la rápida expansión de las energías limpias. Actualmente, la electricidad representa el 23 % del consumo final de energía en la UE, con objetivos para aumentar significativamente esta cuota para 2030 con el fin de apoyar la descarbonización. Además, en 2024, las energías renovables contribuyeron con alrededor del 47,5 % del consumo eléctrico, lo que pone de manifiesto la transición hacia sistemas energéticos más limpios. Esta transición, junto con el envejecimiento de la infraestructura de la red eléctrica y la creciente electrificación del transporte y los edificios, está impulsando la demanda de equipos avanzados de distribución de baja tensión.

Alemania es un motor clave de crecimiento en Europa, impulsado por un alto consumo de electricidad y una fuerte demanda industrial. En 2023, el país representó aproximadamente el 19 % de la demanda total de electricidad de la UE. La rápida expansión de las energías renovables en Alemania, especialmente la eólica y la solar, está incrementando la necesidad de equilibrar la red y de sistemas de distribución avanzados. El país también está experimentando una electrificación a gran escala en todos los sectores industriales y de transporte, incluyendo la adopción de vehículos eléctricos y la descarbonización industrial. Además, el abandono progresivo de la energía nuclear está acelerando las inversiones en la modernización de la red y en infraestructuras eléctricas flexibles. Estos factores están impulsando una demanda sostenida de equipos de protección, conmutación y monitorización de circuitos.

El mercado francés se caracteriza por su fuerte dependencia de la electricidad y un sistema energético nuclear consolidado. En 2023, Francia representó alrededor del 17 % de la demanda eléctrica de la UE. Sus altos niveles de electrificación, especialmente en calefacción residencial e infraestructuras públicas, sustentan una demanda constante de sistemas de baja tensión. Además, el país está ampliando su capacidad de energías renovables junto con su base nuclear, lo que incrementa la necesidad de flexibilidad y modernización de la red eléctrica. Las iniciativas gubernamentales centradas en la eficiencia energética y la electrificación del transporte impulsan aún más el consumo de electricidad. Como resultado, las continuas mejoras en las redes de distribución fomentan la adopción de equipos avanzados de baja tensión en todos los sectores.

Principales actores del mercado de sistemas de distribución de baja tensión:

- Schneider Electric (Francia)

- Siemens AG (Alemania)

- ABB Ltd. (Suiza)

- Corporación Eaton (Irlanda)

- Legrand SA (Francia)

- Compañía General Electric (EE. UU.)

- Corporación Mitsubishi Electric (Japón)

- Hitachi Ltd. (Japón)

- Fuji Electric Co., Ltd. (Japón)

- Larsen & Toubro Limited (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Schneider Electric es líder mundial en gestión energética y automatización, ofreciendo una amplia gama de soluciones de distribución de baja tensión, incluyendo interruptores, seccionadores y paneles inteligentes. La compañía apuesta firmemente por la digitalización a través de su plataforma EcoStruxure, que permite la monitorización en tiempo real y la optimización de la eficiencia energética. Cuenta con una sólida presencia tanto en mercados desarrollados como emergentes. Las continuas inversiones en sostenibilidad e infraestructura inteligente refuerzan su posición en el mercado.

- Siemens AG ofrece productos avanzados de distribución de energía de baja tensión integrados con tecnologías de automatización y redes inteligentes. Su cartera incluye aparamenta inteligente y sistemas de electrificación de edificios adaptados a aplicaciones industriales y comerciales. La compañía hace hincapié en los gemelos digitales y las soluciones habilitadas para IoT para optimizar el consumo energético. Sus sólidos proyectos de infraestructura globales y su experiencia industrial respaldan su crecimiento constante en este mercado.

- ABB Ltd. es un actor clave reconocido por sus productos de electrificación, que incluyen interruptores de baja tensión, cuadros de distribución y sistemas de control. La compañía se centra en soluciones inteligentes y sostenibles, aprovechando las plataformas digitales para mejorar la fiabilidad y la eficiencia de los sistemas. Su sólida base industrial y su experiencia en automatización le otorgan una ventaja competitiva. Su presencia global y su enfoque orientado a la innovación siguen impulsando la expansión del mercado.

- Eaton Corporation se especializa en soluciones de gestión de energía, ofreciendo una gama integral de productos de distribución de baja tensión para los sectores residencial, comercial e industrial. La empresa se centra en mejorar la seguridad eléctrica, la eficiencia energética y la fiabilidad del suministro eléctrico. Invierte activamente en la modernización de la red eléctrica y en las tendencias de electrificación, incluyendo la infraestructura para vehículos eléctricos. La sólida red de distribución de Eaton y su enfoque centrado en el cliente respaldan su crecimiento en el mercado.

- Legrand SA es un actor destacado en infraestructuras eléctricas y digitales para edificios, con una sólida cartera de dispositivos de baja tensión, como sistemas de cableado, protección de circuitos y soluciones inteligentes. La empresa se centra en la automatización de edificios y soluciones de eficiencia energética. Su crecimiento se debe a la creciente demanda de edificios inteligentes y dispositivos conectados. Las adquisiciones estratégicas y la innovación en sistemas basados en IoT refuerzan aún más su presencia en el mercado.

A continuación se muestra la lista de los principales actores que operan en el mercado global de sistemas de distribución de baja tensión:

Los principales actores del mercado de sistemas de distribución de baja tensión impulsan el crecimiento mediante la innovación continua y la expansión de sus carteras de productos avanzados, incluyendo soluciones de distribución inteligentes y con tecnología IoT. Invierten fuertemente en I+D para mejorar la eficiencia energética, la seguridad y las capacidades de monitorización en tiempo real, en consonancia con los objetivos globales de electrificación y sostenibilidad. Las alianzas estratégicas con empresas de servicios públicos, desarrolladores de infraestructuras y actores industriales permiten la implementación de proyectos a gran escala y soluciones personalizadas. Además, la expansión a mercados emergentes y el fortalecimiento de las redes de distribución ayudan a estas empresas a captar una base de clientes más amplia y a mantener un crecimiento de mercado a largo plazo.

Panorama corporativo del mercado global de sistemas de distribución de baja tensión:

Desarrollos Recientes

- En marzo de 2026, Schneider Electric presentó su nueva familia de variadores Altivar para sistemas HVAC, que incluye los modelos ATH200 y ATH600. Diseñados para lograr un ahorro energético superior al 30 %, estos variadores mejoran la fiabilidad del sistema y permiten una integración perfecta con los sistemas de gestión de edificios (BMS) modernos. La nueva gama ofrece mayor eficiencia, un rendimiento inteligente y protecciones integradas avanzadas, adaptadas a los entornos HVAC más exigentes.

- En febrero de 2025, Legrand anunció la adquisición de Avtron Power Solutions en Estados Unidos, un proveedor reconocido mundialmente de bancos de carga y soluciones de calidad de energía para centros de datos y otras aplicaciones críticas. Con sede en Cleveland, Ohio, Avtron presta servicios a sectores de alto crecimiento donde el suministro eléctrico fiable es esencial, especialmente en la industria de centros de datos, que experimenta una rápida expansión. Se prevé que la empresa genere cerca de 350 millones de dólares en ingresos en 2025, gracias a su sólida rentabilidad. Con una plantilla de aproximadamente 600 empleados, Avtron opera cinco plantas de fabricación en Norteamérica y Europa, lo que refuerza la posición de Legrand en el mercado de infraestructuras eléctricas.

- Report ID: 8499

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2036

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.