Perspectivas del mercado de tratamiento de trastornos lipídicos:

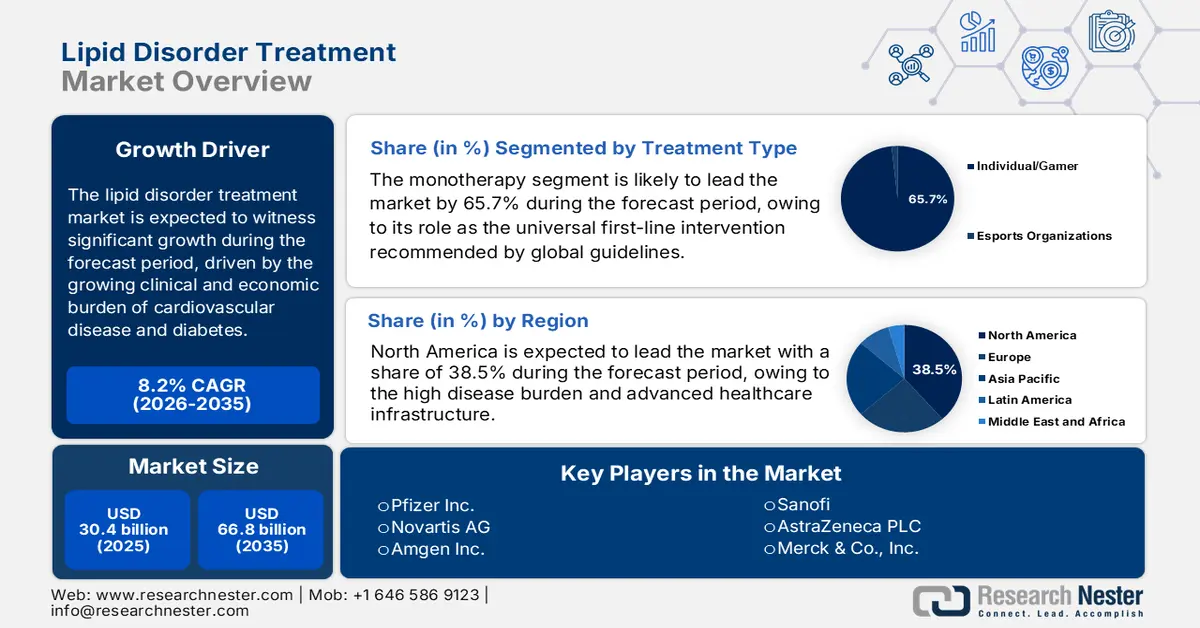

El mercado de tratamiento de trastornos lipídicos se valoró en 30 400 millones de dólares en 2025 y se proyecta que alcance los 66 800 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del tratamiento de trastornos lipídicos fue de 32 800 millones de dólares.

El mercado global del tratamiento de los trastornos lipídicos se ve afectado principalmente por la creciente carga clínica y económica de las enfermedades cardiovasculares y la diabetes, ambas estrechamente vinculadas a la prevalencia de la dislipidemia. En EE. UU., los CDC indican en octubre de 2024 que 86 millones de adultos estadounidenses tienen niveles de colesterol total superiores a 200 mg/dL, y 25 millones de adultos tienen niveles de colesterol total superiores a 240 mg/dL. Estos datos indican un grupo de pacientes en constante crecimiento que requiere tratamiento y monitoreo a largo plazo. Esta carga se traduce directamente en la utilización de la atención médica, y las enfermedades cardiovasculares representaron un alto costo anual en EE. UU. a través de servicios de salud, medicamentos y pérdida de productividad. La magnitud de este impacto es sustancial; por ejemplo, Health Affairs informa en marzo de 2022 que se proyecta que el gasto nacional en EE. UU. alcance los 6,8 billones de dólares estadounidenses para 2030, siendo las enfermedades cardiovasculares un importante factor de costo.

Del lado de los contribuyentes públicos, el gasto en cardiopatías en EE. UU. en 2022 alcanzó los 100 000 millones de dólares, según la AHRQ de julio de 2025, lo que refleja la magnitud de la atención farmacológica y de seguimiento vinculada al control de lípidos. A nivel de políticas, el Grupo de Trabajo de Servicios Preventivos de EE. UU. y los NIH siguen reforzando los umbrales de detección de lípidos y de tratamiento basado en el riesgo, lo que sustenta una demanda constante de las redes de atención primaria, los sistemas hospitalarios y las organizaciones de prestación integrada. Paralelamente, los datos de la Federación Mundial del Corazón de 2026 indican que casi 3,6 millones de muertes ocurren anualmente debido al colesterol alto, lo que posiciona el control de lípidos como una prioridad persistente de salud pública tanto en los mercados de altos ingresos como en los emergentes. Desde la perspectiva de las operaciones de mercado, la demanda de tratamiento se ve cada vez más condicionada por el envejecimiento de la población, la ampliación de la cobertura de seguros y las estrategias nacionales de prevención dirigidas a las enfermedades no transmisibles.

Clave Tratamiento de los trastornos lipídicos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

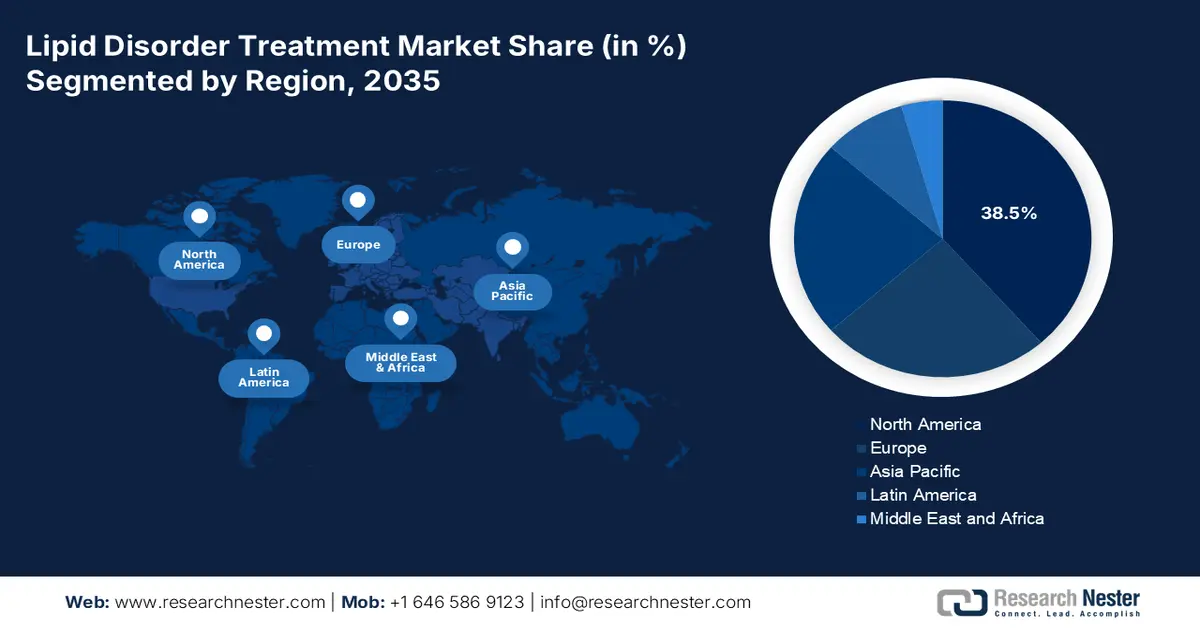

- Se prevé que América del Norte obtenga una participación en los ingresos del 38,5 % para 2035 en el mercado de tratamiento de trastornos lipídicos, respaldada por una alta carga de enfermedad, una infraestructura de atención médica avanzada y una adopción temprana de terapias innovadoras de primera calidad.

- Se pronostica que Asia Pacífico se expandirá a una CAGR del 7,8 % durante 2026-2035, acelerada por un grupo de pacientes en rápido crecimiento impulsado por enfermedades relacionadas con el estilo de vida y una creciente conciencia sobre la atención médica.

Información sobre segmentos:

- Se proyecta que la monoterapia representará una participación del 65,7% para 2035 en el mercado de tratamiento de trastornos lipídicos, reforzada por su posición como terapia universal de primera línea avalada por las pautas clínicas mundiales para la prevención primaria y secundaria.

- Se espera que la vía de administración oral ocupe la mayor participación para 2035, respaldada por ventajas centradas en el paciente, como conveniencia, no invasividad y facilidad de adherencia a largo plazo.

Tendencias clave de crecimiento:

- Aumento del gasto público en el tratamiento de las enfermedades cardiovasculares

- Envejecimiento de la población y presupuestos gubernamentales para atención geriátrica

Principales desafíos:

- Costos exorbitantes de I+D y altas tasas de fracaso

- Obstáculos regulatorios y de evidencia de resultados estrictos

Actores clave: Novartis AG (Suiza), Amgen Inc. (EE. UU.), Sanofi (Francia), AstraZeneca PLC (Reino Unido/Suecia), Merck & Co., Inc. (EE. UU.), Abbott Laboratories (EE. UU.), GlaxoSmithKline plc (Reino Unido), Mylan NV (EE. UU.), Eli Lilly and Company (EE. UU.), Daiichi Sankyo Company, Limited (Japón), Regeneron Pharmaceuticals, Inc. (EE. UU.), Esperion Therapeutics, Inc. (EE. UU.), Cipla Limited (India), Dr. Reddy's Laboratories Ltd. (India), Sun Pharmaceutical Industries Ltd. (India), Hikma Pharmaceuticals PLC (Reino Unido/Jordania), Hanmi Pharmaceutical Co., Ltd. (Corea del Sur), CSL Limited (Australia), Kotra Pharmaceuticals Sdn. Bhd. (Malasia).

Global Tratamiento de los trastornos lipídicos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 30.400 millones

- Tamaño del mercado en 2026: USD 32.800 millones

- Tamaño proyectado del mercado: USD 66.8 mil millones para 2035

- Previsiones de crecimiento: 8,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, Francia, Reino Unido

- Países emergentes: China, India, Corea del Sur, Brasil, México

Last updated on : 13 January, 2026

Mercado de tratamiento de trastornos lipídicos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento del gasto público en el control de enfermedades cardiovasculares: Los gobiernos están incrementando constantemente la asignación de fondos para la atención médica destinados a enfermedades cardiovasculares, donde los trastornos lipídicos son un factor de riesgo principalmente modificable. Según los CDC, en abril de 2023, los datos muestran que 1 de cada 9 dólares destinados a la atención médica se destina a ECV, incluyendo el gasto médico directo y las pérdidas de productividad, lo que impulsa una inversión sostenida de los financiadores públicos en programas de control del colesterol. Según el AHA Journal, en junio de 2024, solo Medicare gastó más de 384 000 millones de dólares y se prevé un aumento del 214 %, lo que refuerza el reembolso previsible de las terapias hipolipemiantes. Una priorización presupuestaria similar se observa en Europa y algunas partes de Asia, donde los sistemas nacionales de salud están canalizando fondos hacia la reducción del riesgo cardiometabólico a largo plazo.

- Envejecimiento de la población y presupuestos gubernamentales para atención geriátrica: El aumento de la población envejeciente es un factor estructural en el mercado del tratamiento de los trastornos lipídicos. Las Naciones Unidas informaron en 2023 que la población mundial de 65 años o más se duplicará, pasando de 761 millones en 2021 a 1.600 millones en 2050, lo que aumentará significativamente la exposición a la dislipidemia y al riesgo cardiovascular. El gobierno está respondiendo ampliando los presupuestos para atención geriátrica, principalmente en Japón, Europa y Norteamérica, donde el sistema de seguros públicos cubre el tratamiento cardiometabólico a largo plazo. Este cambio demográfico garantiza un crecimiento sostenido en el volumen de tratamiento, impulsado por el reembolso del sector público en lugar del gasto discrecional del consumidor. Esta transición demográfica también está impulsando la inversión gubernamental en el tratamiento preventivo de lípidos en los programas de atención a personas mayores.

- Avances en la administración de fármacos y regímenes de dosificación: Las terapias emergentes están superando las barreras históricas de adherencia mediante sistemas de administración mejorados. El desarrollo de inyectables de acción prolongada, como las terapias de ARNi que requieren administración solo dos veces al año, representa una tendencia significativa. Esto aborda directamente uno de los desafíos clave en el manejo crónico de lípidos: la adherencia del paciente a los regímenes orales diarios. Estas innovaciones mejoran la efectividad en la práctica clínica y resultan muy atractivas para las aseguradoras y los sistemas de salud, ya que potencialmente mejoran los resultados y reducen la carga de gestión. El éxito de estos modelos está impulsando la inversión en I+D en plataformas de administración de nueva generación. Los NIH destacan que estas plataformas de liberación prolongada pueden mejorar las tasas medias de posesión de medicamentos en comparación con las terapias orales diarias, lo que repercute directamente en los resultados cardiovasculares a largo plazo.

Desafíos

- Costos exorbitantes de I+D y altas tasas de fracaso: Desarrollar una nueva terapia lipídica requiere una inversión significativa y lleva años, con una alta tasa de fracaso clínico. El alto riesgo de la inversión es un obstáculo fundamental, especialmente para las biotecnológicas pequeñas y medianas. Por ejemplo, las principales empresas se han enfrentado a una enorme presión financiera al desarrollar su fármaco oral, el ácido bempedoico, que no forma parte de las estatinas, lo que ha requerido extensas alianzas y rondas de financiación para completar sus ensayos CLEAR Outcomes a gran escala y demostrar su beneficio cardiovascular. El éxito de este ensayo fue crucial para asegurar la aceptación y el reembolso en el mercado del tratamiento de los trastornos lipídicos, un momento decisivo para la empresa.

- Estrictos obstáculos regulatorios y de evidencia de resultados: Organismos reguladores como la FDA y la EMA ahora exigen datos sólidos de resultados cardiovasculares para su aprobación, no solo la reducción del c-LDL. Esto requiere ensayos largos y costosos con más de 10.000 pacientes. Novartis superó esta situación con éxito con su fármaco de ARNip Leqvio, invirtiendo en el programa de ensayos de resultados ORION para complementar sus sólidos datos de eficacia. Sin esta evidencia, los nuevos fármacos tienen dificultades para ser incluidos en las principales guías de tratamiento, lo que limita gravemente su potencial comercial.

Tamaño y pronóstico del mercado de tratamiento de trastornos lipídicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,2% |

|

Tamaño del mercado del año base (2025) |

30.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

66.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de tratamiento de trastornos lipídicos:

Análisis de segmentos de tipo de tratamiento

En el segmento de tipos de tratamiento, la monoterapia lidera el mercado de tratamiento de trastornos lipídicos y se prevé que mantenga una participación del 65,7% para 2035. Este segmento se ve impulsado por su papel dominante como intervención universal de primera línea recomendada por las directrices mundiales para la prevención primaria y secundaria. Su uso generalizado se sustenta en la disponibilidad de genéricos, el beneficio demostrado en la mortalidad en ensayos clínicos de referencia, los perfiles de seguridad establecidos y la alta adherencia del paciente gracias a su sencilla dosificación oral. A pesar de la creciente adopción de terapias combinadas para casos complejos, el gran volumen de pacientes recién diagnosticados y el énfasis en la reducción temprana y agresiva del colesterol LDL con un solo agente garantizan el volumen sostenido del mercado de tratamiento de trastornos lipídicos mediante monoterapia. En octubre de 2024, los CDC destacaron que la escala de este segmento se estima en casi 86 millones de adultos estadounidenses que eran elegibles para recibir o estaban tomando medicamentos para reducir el colesterol, la gran mayoría de los cuales iniciaron la monoterapia con estatinas.

Análisis de segmentos de la vía de administración

La vía de administración oral es la preferida para el manejo de lípidos, capturando la mayor participación en el mercado de tratamiento de trastornos lipídicos. Esta preferencia se debe a factores centrados en el paciente, como la conveniencia, la no invasividad y la facilidad de integración en las rutinas diarias, que apoyan directamente la adherencia a largo plazo, crucial para el manejo de enfermedades crónicas. Si bien los inhibidores inyectables de PCSK9 y las terapias basadas en ARN representan avances significativos para pacientes de alto riesgo, su uso se reserva para poblaciones específicas que no responden a los regímenes orales. El mercado de tratamiento de trastornos lipídicos se ve impulsado aún más por el desarrollo de nuevos agentes orales como el ácido bempedoico y los inhibidores orales de PCSK9, que buscan combinar la eficiencia de los productos biológicos avanzados con la conveniencia de una píldora. Los datos de la FDA de EE. UU. sobre aprobaciones de medicamentos reflejan esta tendencia, mostrando que para indicaciones metabólicas y cardiovasculares, incluyendo trastornos lipídicos, se desarrollaron para administración oral, lo que resalta el enfoque de la industria en esta vía.

Análisis de segmentos de grupos de edad

La población geriátrica es el subsegmento más grande en el segmento de grupos de edad debido a la correlación directa entre la edad y el riesgo cardiovascular. La prevalencia de dislipidemia, polifarmacia y enfermedad cardiovascular aterosclerótica establecida es más alta en esta cohorte, lo que requiere una terapia de reducción de lípidos de por vida, a menudo intensiva. Las estrategias de tratamiento deben gestionar cuidadosamente las interacciones farmacológicas y las consideraciones relacionadas con la edad, como la función renal. Este crecimiento demográfico está impulsado por las tendencias globales de envejecimiento, creando un grupo de pacientes persistente y en expansión. El Instituto Nacional sobre el Envejecimiento, parte del NIH, proyecta el impacto económico y de atención médica de este cambio, afirmando que se espera que el número de personas en EE. UU. de 65 años o más aumente de 58 millones en 2022 a aproximadamente 82 millones para 2050, según los datos del PRB en enero de 2024, lo que garantiza una demanda sostenida de terapias lipídicas tanto fundamentales como avanzadas personalizadas para adultos mayores.

Nuestro análisis en profundidad del mercado de tratamiento de trastornos lipídicos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Clase de droga |

|

Indicación de la enfermedad |

|

Canal de distribución |

|

Vía de administración |

|

Grupo de edad |

|

Tipo de tratamiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de tratamiento de trastornos lipídicos

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de tratamiento de trastornos lipídicos mantendrá una participación dominante en los ingresos globales y se prevé que alcance el 38,5% para 2035. Este mercado está impulsado por la alta carga de morbilidad de la región, la infraestructura sanitaria avanzada y la adopción temprana de terapias innovadoras de alto precio. Los factores clave incluyen una alta prevalencia de obesidad y dislipidemia, marcos de reembolso favorables para nuevos agentes y sólidas directrices de tratamiento que promueven una reducción agresiva del colesterol LDL. Una tendencia principal es el cambio en la gama de productos, desde estatinas genéricas hacia inhibidores de PCSK9, terapias basadas en ARN y fármacos combinados, respaldados por sólidos datos de resultados. El mercado de tratamiento de trastornos lipídicos también está determinado por iniciativas de atención basada en el valor y complejas negociaciones con los pagadores centradas en el coste total de la atención. Las expectativas de los pacientes respecto a los productos biológicos clave introducirán competencia con los biosimilares, moderando el crecimiento pero aumentando el volumen.

En el mercado estadounidense de tratamiento de trastornos lipídicos, la convergencia de una amplia base de pacientes subdiagnosticados y la rápida adopción de terapias avanzadas para la reducción de lípidos está impulsando los patrones de demanda en los sistemas de salud públicos y privados. Según el estudio de la NLM de febrero de 2024, se reportó una prevalencia de hipercolesterolemia de entre el 20% y el 60% en la población, y casi la mitad de las personas afectadas desconocen su condición. El grupo de tratamiento accesible continúa expandiéndose a través de programas de detección y prevención cardiovascular respaldados por el gobierno. La demanda se concentra principalmente en cohortes de alto riesgo. La dislipidemia afecta entre el 60% y el 80% de los pacientes con obesidad y entre el 60% y el 90% de los pacientes con diabetes, lo que crea una necesidad sostenida de terapias de primera línea y de escalamiento. Esta presión epidemiológica está impulsando la adopción de nuevas clases de fármacos, como los inhibidores de PCSK9, la terapia con ARNip y los inhibidores del LCA, principalmente en pacientes con intolerancia a las estatinas y aquellos con ECVA establecida o hipercolesterolemia familiar.

Avances en la terapia farmacológica para reducir los lípidos

Clase de droga | Medicamentos representativos clave | Mecanismo de acción primario | Efectos lipídicos primarios | Indicaciones clave | Consideraciones notables |

Inhibidores de PCSK9 (anticuerpos monoclonales) | Alirocumab y evolocumab | Se une a la proteína PCSK9 y la inhibe. | ↓ LDL-C (significativo) y ↓ Lp(a) | HeFH, ASCVD clínica (complemento a dieta/estatinas); HoFH (Evolocumab) | Inyectable (subcutáneo) y reducción significativa del colesterol LDL |

Inhibidores de PCSK9 (siRNA) | Inclisirán | ARNi dirigido al ARNm de PCSK9 (impide la producción de PCSK9) | ↓ LDL-C (significativo) y ↓ Lp(a) | Hiperlipidemia primaria y HFHe (complemento a dieta/estatinas) | Inyectable (subcutánea) y dosificación favorable (por ejemplo, dos veces al año) |

Inhibidor de la adenosina trifosfato-citrato liasa | Ácido bempedoico | Inhibe la ACL (síntesis de colesterol ascendente) | ↓ LDL-C | ECV establecida o de alto riesgo, incapaz de tomar estatinas; hiperlipidemia primaria, HFHe | Oral, una opción para pacientes intolerantes a las estatinas y riesgo de tendinitis |

Inhibidor de la proteína de transferencia de triglicéridos microsomales | Mesilato de lomitapida | Inhibe MTP (reduce el ensamblaje de VLDL/quilomicrones) | ↓ LDL-C, ↓ colesterol total y ↓ Apo B | Hipercolesterolemia familiar homocigótica | Advertencia de la FDA: Hepatotoxicidad |

Fuentes: NLM, diciembre de 2025

El mercado canadiense de tratamiento de trastornos lipídicos está impulsado por la economía de los medicamentos patentados, que dominan la creación de valor en la atención cardiovascular crónica. El informe del Gobierno de Canadá de diciembre de 2024 indica que los medicamentos patentados representaron el 47% de las ventas farmacéuticas totales, con ingresos totales por medicamentos patentados que alcanzaron los 19.900 millones de dólares, un aumento interanual del 82%. Esto indica la creciente importancia de las terapias innovadoras en el manejo de enfermedades a largo plazo. Esta tendencia es directamente relevante para el tratamiento de los lípidos, donde los tratamientos más nuevos, como los inhibidores de PCSK9, las terapias basadas en ARNip y los inhibidores de LCA, siguen estando en gran medida protegidos por patentes y se concentran en poblaciones de alto riesgo, incluyendo pacientes con ECVA, diabetes e hipercolesterolemia familiar. Al mismo tiempo, la regulación de precios a través del PMPRB está configurando activamente el acceso al mercado. A pesar de esto, el crecimiento continuo del gasto en I+D indica una innovación sostenida y posiciona a Canadá como un mercado en expansión para el tratamiento de trastornos lipídicos.

Perspectivas del mercado de Asia-Pacífico

El mercado de tratamiento de trastornos lipídicos en Asia Pacífico es el de más rápido crecimiento y se prevé que crezca a una CAGR del 7,8 % durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la enorme y creciente base de pacientes. Los principales impulsores del mercado de tratamiento de trastornos lipídicos incluyen la rápida transición epidemiológica hacia enfermedades relacionadas con el estilo de vida, el aumento de las tasas de obesidad y diabetes, el aumento de la urbanización y la creciente concienciación sobre la atención médica. Una tendencia significativa es la prima de desarrollo de mercado de doble vía en terapias innovadoras y su auge en mercados de altos ingresos como Japón y Corea del Sur, mientras que las estatinas genéricas de alto volumen continúan dominando en grandes mercados sensibles a los precios como India y China. Los esfuerzos de armonización regulatoria, como los de la Política Regulatoria Farmacéutica de la ASEAN, buscan agilizar el acceso al mercado, mientras que los gobiernos se centran cada vez más en programas nacionales de prevención para frenar la creciente carga económica de las enfermedades cardiovasculares.

El mercado chino de tratamiento de trastornos lipídicos es el más grande y dinámico de la región Asia-Pacífico y está impulsado por una vasta población de pacientes y un importante esfuerzo gubernamental para integrar terapias innovadoras en el sistema de salud pública. Un importante catalizador de crecimiento es la actualización anual de la Lista Nacional de Medicamentos de Reembolso, donde la negociación exitosa para su inclusión garantiza un amplio acceso para los pacientes y un aumento masivo del volumen de medicamentos seleccionados. Por ejemplo, el inhibidor de PCSK9, Evolocumab, se incluyó en la NRDL, ampliando inmediatamente su disponibilidad a millones de pacientes. El mercado opera bajo estrictas políticas de adquisición basadas en el volumen que reducen drásticamente los precios de los medicamentos genéricos y originales. El informe del estudio de la NLM de septiembre de 2023 indica que la prevalencia de dislipidemia en adultos fue de aproximadamente el 35,6%, lo que destaca la inmensa y sostenida demanda subyacente que impulsa el crecimiento del mercado a pesar de las presiones de precios.

El mercado japonés de tratamiento de trastornos lipídicos se define por la rápida adopción de productos farmacéuticos innovadores, una sociedad en constante envejecimiento y un sistema único de revisión bienal de precios de medicamentos bajo el SNS. Este sistema impone reducciones automáticas de precios para los medicamentos existentes, lo que crea un poderoso incentivo para que los fabricantes lancen nuevos productos con precios superiores. Un factor clave es el alto riesgo cardiovascular que conlleva el lanzamiento de nuevos productos con precios superiores. Otro factor clave es la alta carga de enfermedades cardiovasculares entre las personas mayores; el enfoque del gobierno en la atención médica preventiva a lo largo de la vida busca extender la esperanza de vida saludable, sustentando la demanda de un manejo eficaz de los lípidos. En octubre de 2024, Pharma Japan informó que, en 2022, el gasto médico nacional alcanzó una cifra récord de 46,7 billones de yenes, con los productos farmacéuticos representando una parte significativa, lo que refleja la escala del mercado de la atención médica en el que los agentes hipolipemiantes son un componente esencial.

Perspectivas del mercado europeo

La alta carga de enfermedad, la evaluación robusta de la efectividad del costo y un panorama complejo de reembolso multinacional están impulsando el mercado europeo del tratamiento de los trastornos lipídicos. El principal impulsor es la prevalencia significativa de la enfermedad cardiovascular, la principal causa de mortalidad en la UE, según la Red Europea del Corazón. El acceso al mercado está fuertemente mediado por los organismos nacionales de evaluación de tecnología sanitaria, que aplican un análisis económico riguroso, lo que a menudo conduce a una adopción más lenta de terapias novedosas de precio premium en comparación con los EE. UU. Una tendencia central es la implementación del nuevo reglamento HTA de la UE, que tiene como objetivo agilizar las evaluaciones clínicas conjuntas entre los estados miembros para mejorar la previsibilidad y la eficacia. Esto ocurre junto con la importante reforma de la legislación farmacéutica de la UE centrada en garantizar la seguridad del suministro y estimular la innovación al tiempo que se controla el gasto.

Los patrones de prescripción en el mundo real muestran un panorama terapéutico estructuralmente conservador, pero en constante evolución, que configura directamente el mercado alemán de tratamiento de los trastornos lipídicos. El estudio de la NLM de mayo de 2025 afirma que las estatinas dominaron el tratamiento de primera línea prescrito en el 96,3 % de los casos iniciales, y que el 72,6 % de los pacientes comenzaron con regímenes de intensidad moderada, lo que refleja la fuerte influencia de la atención rentable basada en directrices dentro del sistema de seguro médico obligatorio. Sin embargo, solo el 17,4 % de los pacientes se someten a una modificación del tratamiento, y la intensificación de la terapia más allá de la terapia de segunda línea sigue siendo limitada, lo que pone de relieve la brecha entre la necesidad clínica y la intensificación terapéutica. Entre los tratamientos de segunda línea, predominan las combinaciones de estatinas de alta intensidad y ezetimiba, incluyendo una transición gradual hacia estrategias combinadas para alcanzar los objetivos de c-LDL. Desde la perspectiva del mercado, Alemania se posiciona como un mercado de genéricos impulsado por el volumen en su base, con un crecimiento futuro concentrado en vías de escalada, particularmente entre poblaciones con alto riesgo de ASCVD e hipercolesterolemia familiar, donde los criterios de reembolso apoyan cada vez más terapias especializadas para reducir los lípidos.

El mercado británico de tratamiento de trastornos lipídicos se define por un enfoque centralizado basado en la rentabilidad, liderado por el Instituto Nacional para la Excelencia en la Salud y la Atención. El acceso a nuevas terapias lipídicas de alto coste, como los inhibidores de PCSK9, depende estrictamente de las recomendaciones positivas del NICE, que históricamente han implicado negociaciones complejas y una gestión del acceso controlada. Una tendencia importante es el creciente uso de la gestión de la salud poblacional y de nuevos acuerdos comerciales, como los Planes Voluntarios para la Fijación de Precios y el Acceso a Medicamentos de Marca. La alta prevalencia de factores de riesgo cardiovascular sustenta la demanda. Según datos de la NAO de noviembre de 2024, en el Reino Unido casi 6,4 millones de adultos padecían enfermedades cardiovasculares, lo que pone de relieve la continua necesidad de tratamiento a largo plazo, incluyendo tratamientos hipolipemiantes.

Muertes y número de personas que viven con enfermedades cardiovasculares

Nación | Número de personas que mueren por ECV (2024) | Número de personas menores de 75 años que murieron por ECV (2024) | Número estimado de personas que viven con ECV (estimación más reciente) |

Inglaterra | 137.572 | 37.723 | 7 millones + |

Escocia | 17.444 | 5.195 | 800.000 + |

Gales/Cymru | 9.260 | 2.660 | 400.000 + |

Irlanda del Norte | 4.416 | 1.330 | 230.000 + |

Total del Reino Unido | 169.205 | 47.257 | 8 millones + |

Fuente: BHF enero de 2026

Principales actores del mercado de tratamiento de trastornos lipídicos:

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Amgen Inc. (EE. UU.)

- Sanofi (Francia)

- AstraZeneca PLC (Reino Unido/Suecia)

- Merck & Co., Inc. (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- GlaxoSmithKline plc (Reino Unido)

- Mylan NV (EE. UU.)

- Eli Lilly and Company (EE. UU.)

- Daiichi Sankyo Company, Limited (Japón)

- Regeneron Pharmaceuticals, Inc. (EE. UU.)

- Esperion Therapeutics, Inc. (EE. UU.)

- Cipla Limited (India)

- Laboratorios Dr. Reddy Ltd. (India)

- Industrias farmacéuticas Sun Ltd. (India)

- Hikma Pharmaceuticals PLC (Reino Unido/Jordania)

- Hanmi Pharmaceutical Co., Ltd. (Corea del Sur)

- CSL Limited (Australia)

- Kotra Pharmaceuticals Sdn. Bhd. (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Pfizer Inc. es una empresa líder mundial en el mercado del tratamiento de trastornos lipídicos y lo ha revolucionado con el éxito de ventas de estatinas, Lipitor. La compañía continúa aprovechando su escala masiva y su infraestructura comercial para mantener su dominio en el segmento de las estatinas, a la vez que invierte en terapias de última generación, incluyendo los novedosos tratamientos orales y fármacos combinados, para abordar el riesgo cardiovascular residual y ampliar su cartera de productos cardiovasculares más allá de los productos tradicionales. Según su informe anual, sus ingresos oscilarán entre 61.000 y 64.000 millones de dólares en 2025.

- Novartis AG mantiene una sólida posición en el mercado del tratamiento de trastornos lipídicos gracias a su fármaco de alta eficacia. La iniciativa estratégica de la compañía se centra en esta terapia de ARNip, pionera en su clase, que proporciona una reducción del c-LDL de acción prolongada con administración bianual. Su objetivo es mejorar la adherencia y los resultados mediante un modelo único de implementación en el mundo real y la colaboración con los sistemas de salud para integrar este innovador tratamiento en las estrategias de atención estándar. En 2024, las ventas netas en áreas terapéuticas como la cardiovascular, renal y metabólica alcanzaron los 8.576 millones de dólares.

- Amgen es un innovador clave en el mercado del tratamiento de trastornos lipídicos con su pionero inhibidor de PCSK9, Repatha. La estrategia de la compañía se basa en datos sólidos de resultados obtenidos a partir de amplios ensayos clínicos para asegurar un amplio reembolso y su inclusión en las directrices. Amgen busca activamente el acceso al mercado y explora nuevas formulaciones y sistemas de administración para mejorar la comodidad del paciente, consolidando a Repatha como un estándar para pacientes de alto riesgo que requieren una reducción intensiva del colesterol LDL.

- Sanofi es líder en el mercado del tratamiento de trastornos lipídicos con Praluent, un inhibidor de la PCSK9. Las iniciativas estratégicas de la compañía han implicado importantes reducciones de precios y acuerdos con los pagadores basados en resultados para mejorar la accesibilidad. Sanofi se centra en penetrar en el mercado de pacientes con hipercolesterolemia familiar y enfermedad cardiovascular establecida, aprovechando su alcance comercial global para competir eficazmente en el ámbito de las terapias avanzadas para la reducción de lípidos.

- AstraZeneca PLC posee una participación significativa en el mercado del tratamiento de trastornos lipídicos, más allá de las cepas tradicionales. Su estrategia aprovecha los beneficios de reducción del riesgo cardiovascular de su fármaco para la diabetes, Farxiga, ahora indicado para la insuficiencia cardíaca, abarcando así una amplia población de pacientes con trastornos metabólicos y lipídicos. La compañía invierte fuertemente en I+D para enfermedades cardiometabólicas, buscando enfoques terapéuticos integrados que aborden factores de riesgo interconectados, como la dislipidemia, en ensayos clínicos cardiovasculares más amplios.

A continuación se muestra una lista de los actores clave que operan en el mercado global de tratamiento de trastornos lipídicos:

El mercado global del tratamiento de los trastornos lipídicos es altamente competitivo y está dominado por gigantes farmacéuticos multinacionales, principalmente de EE. UU. y Europa. Los actores clave compiten mediante una extensa I+D para obtener inhibidores de PCSK9 de nueva generación, terapias basadas en ARN y fármacos combinados. Las iniciativas estratégicas incluyen una sólida comercialización de estatinas consolidadas, fusiones y adquisiciones estratégicas para impulsar las líneas de productos en desarrollo y una expansión agresiva en mercados emergentes de alto crecimiento. Por ejemplo, en agosto de 2025, AbbVie anunció la finalización de la adquisición de Capstan Therapeutics. Además, las empresas participan cada vez más en litigios de patentes, buscan el desarrollo de biosimilares a medida que los productos más vendidos pierden exclusividad y forman alianzas con empresas biotecnológicas para obtener agentes hipolipemiantes innovadores y así asegurar su cuota de mercado a largo plazo.

Panorama corporativo del mercado de tratamiento de trastornos lipídicos:

Desarrollos Recientes

- En julio de 2025, Novartis anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había aprobado una actualización de la etiqueta de Leqvio (inclisiran), lo que permite su uso como monoterapia junto con dieta y ejercicio para reducir el colesterol de lipoproteínas de baja densidad (LDL-C) en adultos con hipercolesterolemia1.

- En febrero de 2025, la Administración de Alimentos y Medicamentos de EE. UU. aprobó Ctexli de Mirum Pharmaceuticals para tratar a adultos con xantomatosis cerebrotendinosa, una rara enfermedad de almacenamiento de lípidos.

- En diciembre de 2024, Ionis Pharmaceuticals , Inc. anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó TRYNGOLZA (olezarsen) como complemento de la dieta para reducir los triglicéridos en adultos con síndrome de quilomicronemia familiar (FCS), una forma genética rara de hipertrigliceridemia grave (sHTG) que puede provocar pancreatitis aguda (PA) potencialmente mortal.

- Report ID: 8340

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.