Perspectivas del mercado de dispositivos médicos IoT:

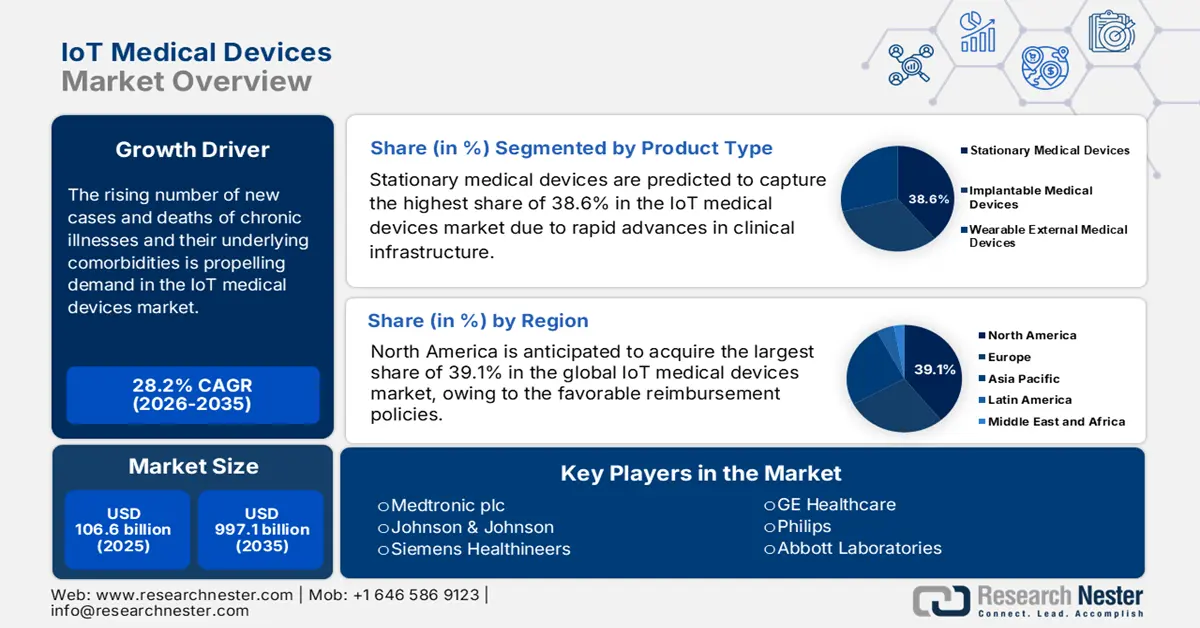

El tamaño del mercado de dispositivos médicos IoT se valoró en 106.600 millones de dólares en 2025 y se prevé que alcance los 997.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 28,2 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los dispositivos médicos IoT será de 136.600 millones de dólares.

El creciente número de nuevos casos y fallecimientos por enfermedades crónicas y sus comorbilidades subyacentes está generando un aumento mundial en la demanda de equipos clínicos avanzados y escalables, lo que impulsa el mercado. La magnitud de este crecimiento demográfico se evidencia en el aumento previsto del número total de adultos de entre 20 y 79 años con diabetes en todo el mundo, que pasará de 537 millones en 2021 a entre 643 y 783 millones entre 2030 y 2045, según la Biblioteca Nacional de Medicina (NLM). En particular, la creciente necesidad de monitorizar en tiempo real parámetros de salud vitales para permitir un diagnóstico precoz y un manejo eficaz de las enfermedades está creando una base de consumidores sólida para estos productos.

A pesar del crecimiento exponencial del comercio mundial, el mercado aún enfrenta incertidumbres derivadas de las restricciones presupuestarias en muchas regiones. En este sentido, y como muestra de la creciente carga económica, un estudio de la NLM de 2024 concluyó que se prevé que el costo neto de las enfermedades crónicas en el mundo supere los 47 billones de dólares estadounidenses para 2030. Para superar este obstáculo, los fabricantes se centran cada vez más en mejorar la eficacia clínica, la interoperabilidad y los beneficios económicos a largo plazo, con el fin de obtener precios y cobertura favorables por parte de las aseguradoras y así garantizar el respaldo financiero. Estos esfuerzos por lograr una mayor adopción de modelos de precios flexibles en este campo sientan las bases para la incorporación de pagos por suscripción y basados en resultados para los servicios y productos relacionados.

Mercado de dispositivos médicos IoT: factores de crecimiento y desafíos

Factores de crecimiento

- La ola emergente de digitalización: La creciente tendencia a la modernización de la atención médica, especialmente en economías en desarrollo como China e India, está impulsando la importancia global del mercado de dispositivos médicos IoT. Esto se evidencia en la rápida expansión de la industria de la salud digital . Además, tanto pacientes como organismos gubernamentales en diversos contextos están contribuyendo a este sector mediante la asignación de importantes recursos e inversiones. Como ejemplo, un estudio económico de 2025 reveló que más de 17 millones de mujeres embarazadas y 54 millones de niños en India estaban registrados digitalmente en el portal U-WIN.

- Demanda de servicios médicos remotos: El creciente número de pacientes con enfermedades crónicas y alto riesgo de mortalidad aumenta la presión sobre los centros médicos convencionales, donde la monitorización y los servicios remotos, como la telemedicina, pueden ofrecer una experiencia personalizada en tiempo real. En este sentido, un artículo de la NLM identificó el potencial de la telesalud para alcanzar un valor de mercado global de 3,4 billones de dólares en 2028, y se prevé que los ingresos procedentes únicamente de la telemedicina superen los 893.700 millones de dólares en 2032. Esto está impulsando a la mayoría de los grandes hospitales y centros médicos especializados a adoptar sistemas ampliamente conectados capaces de gestionar tal volumen de datos de pacientes, creando nuevas oportunidades para el mercado de dispositivos médicos IoT.

- Avances en conectividad y tecnologías: A medida que el público general y los profesionales de la salud toman mayor conciencia de las ventajas clínicas y económicas de implementar medidas preventivas, aumenta la demanda de soluciones de vigilancia continua. Esto está generando un flujo de capital considerable hacia el mercado. En particular, la creciente adopción de equipos inteligentes de diagnóstico y monitoreo , junto con mejores sistemas de redes, está creando mayores oportunidades para este sector al impulsar innovaciones en plataformas vitales y otros componentes. Como prueba de ello, en febrero de 2025, Validic lanzó sus soluciones de IoT para la salud y gestión remota de pacientes, impulsadas por IA, para usuarios de AWS Marketplace.

Tendencias demográficas actuales/recientes en el mercado de dispositivos médicos IoT

Número anual de casos prevalentes de diabetes tipo 1 en niños y adolescentes (0-19 años) (2021-2045)

País o territorio | Número de niños y adolescentes con diabetes tipo 1 (en miles) |

India | 229.4 |

A NOSOTROS | 157.9 |

Brasil | 92.3 |

Porcelana | 56 |

Argelia | 50.8 |

Marruecos | 43.3 |

Federación Rusa | 38.1 |

Alemania | 35.1 |

Reino Unido | 31.6 |

Arabia Saudita | 28.9 |

Fuente : NLM

Hitos comerciales clave que impulsan la innovación en el mercado de dispositivos médicos IoT (2023-2025)

Fecha | Compañía | Hito | Región/Enfoque |

Marzo de 2023 | fujitsu | Se lanzó una plataforma basada en la nube para recopilar y utilizar de forma segura datos relacionados con la salud para impulsar la transformación digital en la atención médica. | Japón / Plataforma de salud digital |

Febrero de 2025 | ELECOM (Ministerio de Economía, Comercio e Industria de Japón) | Se adoptó un proyecto con apoyo de subsidios para una plataforma de prevención de enfermedades relacionadas con el estilo de vida en la India, y se está explorando su implementación. | India / Prevención de enfermedades relacionadas con el estilo de vida |

Julio de 2025 | SEALSQ Corp | Se completó la validación del conjunto de herramientas criptográficas para la plataforma de hardware post-cuántico QS7001, mejorando la seguridad de dispositivos como marcapasos. | Seguridad y cumplimiento globales/de IoMT |

Junio de 2025 | SEALSQ Corp | Capacidades ampliadas para IoMT con seguridad reforzada e integración de IA en el borde mediante tecnología post-cuántica. | Seguridad global/IoMT e IA perimetral |

Noviembre de 2024 | Máquinas elementales | Lanzamos un nuevo producto para mejorar la monitorización y la comunicación en entornos de laboratorio compartidos, potenciando el control basado en datos. | Entornos de laboratorio globales/inteligentes |

Julio de 2024 | Corea | Lanzó el mCareWatch 241, una alarma de emergencia portátil con una plataforma de conectividad que permite la monitorización remota de pacientes en hogares e instalaciones. | Global / Dispositivos portátiles y monitorización remota |

Desafíos

- Obstáculos en las estrictas regulaciones sobre datos: La integración de sistemas de salud basados en IoT implica la generación, el intercambio y el procesamiento de grandes volúmenes de datos sensibles de pacientes, lo que exige el cumplimiento de estrictas regulaciones de privacidad y seguridad, como la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPAA) y el Reglamento General de Protección de Datos (RGPD). Además, el creciente riesgo de incidentes y pérdidas económicas derivadas de las brechas de seguridad suele mermar la confianza del consumidor al evidenciar la vulnerabilidad de los sistemas conectados. Esto obliga a los fabricantes a integrar la seguridad desde el diseño, lo que incrementa los costos y la complejidad del desarrollo.

- Falta de infraestructura sanitaria avanzada: El valor de los productos disponibles en el mercado suele depender de su capacidad para integrarse sin problemas con los sistemas de historia clínica electrónica (HCE), los flujos de trabajo hospitalarios y otras plataformas de salud digital existentes. Además, la ausencia de estándares universales en este aspecto genera un importante problema de interoperabilidad, sobre todo en entornos con recursos limitados en países de ingresos bajos y medios. Esto, en última instancia, supone una presión presupuestaria excesiva para las empresas pioneras en este campo, ya que deben invertir en el desarrollo de numerosas interfaces e infraestructuras personalizadas antes de expandirse regionalmente.

Tamaño y pronóstico del mercado de dispositivos médicos IoT:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

28,2% |

|

Tamaño del mercado del año base (2025) |

106.600 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

997.1 mil millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos médicos IoT:

Análisis de segmentos por tipo de producto

Se prevé que los dispositivos médicos estacionarios alcancen la mayor cuota de mercado, un 38,6%, en el sector de dispositivos médicos IoT para finales de 2035. El rápido avance tecnológico en la infraestructura clínica, incluyendo camas hospitalarias automatizadas , sistemas de imagen conectados y bombas de infusión, está consolidando el liderazgo de este segmento en el sector durante los próximos años. Este dominio se fundamenta también en el reconocimiento global de estos productos por su capacidad para mejorar la eficiencia operativa y el flujo de trabajo de las instituciones, a la vez que satisfacen sus necesidades básicas.

Análisis de segmentos de usuarios finales

Se estima que los hospitales se consolidarán como usuarios finales destacados en el mercado durante el período analizado, con una participación del 30,8%. Su posición en este sector se ve impulsada por la creciente necesidad de monitorización de pacientes en tiempo real, una gestión eficiente de datos y la optimización de los flujos de trabajo clínicos. En particular, el aumento de ingresos de pacientes en unidades de cuidados intensivos, la monitorización postoperatoria y el manejo de enfermedades crónicas está generando una demanda sustancial de seguimiento continuo de signos vitales y una integración fluida con los sistemas de historia clínica electrónica (HCE) en los hospitales. Además, la inversión pública en la modernización de la infraestructura sanitaria está garantizando una importante inyección de capital en este segmento.

Análisis del segmento de aplicación

La monitorización remota de pacientes (MRP) está a punto de dominar el mercado de dispositivos médicos IoT con una cuota del 35,9 % durante el periodo evaluado. Esto se debe principalmente a la creciente necesidad de una atención a largo plazo rentable fuera de los entornos clínicos para personas con enfermedades crónicas. La MRP responde directamente a este aumento mundial al permitir la gestión continua de afecciones como la diabetes y la hipertensión, reduciendo así el número de ingresos hospitalarios innecesarios. La urgencia de adoptar la MRP queda patente en los resultados de la NLM de 2022, que establecieron que el número de días de ingreso inapropiado y el coste directo para los pacientes en los hospitales ascienden a 1490 días y 66 848,1 USD anuales.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Producto |

|

Conectividad |

|

Componente |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de dispositivos médicos IoT: análisis regional

Perspectivas del mercado norteamericano

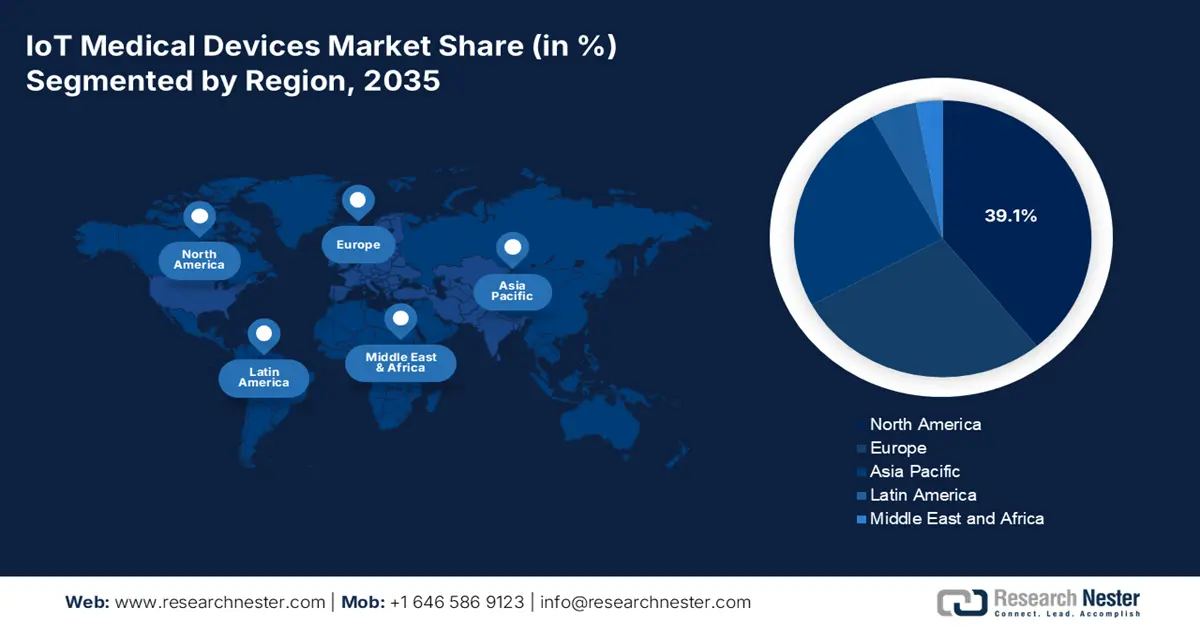

Se prevé que Norteamérica adquiera la mayor cuota de mercado, con un 39,1%, entre 2026 y 2035. Esto se debe al elevado gasto sanitario, a las favorables políticas de reembolso gubernamentales y a la rápida adopción de tecnología. La presencia de importantes empresas líderes en tecnología médica también impulsa el crecimiento en este sector, donde las regulaciones nacionales de seguros respaldan importantes asignaciones y financiación para modelos de atención remota basados en el valor. Entre las principales tendencias en Norteamérica se incluyen la integración de datos del IoT en los registros electrónicos de salud (EHR) y un fuerte enfoque en los protocolos de ciberseguridad para la protección de datos de los pacientes.

En Estados Unidos , el 50,4 % de los hombres y el 43,0 % de las mujeres mayores de 20 años padecen hipertensión, la cual conlleva un alto riesgo de convertirse en una epidemia de enfermedades cardiovasculares (ECV) y mortalidad. Por ello, con el fin de impulsar una mayor adopción de la prevención temprana, New York University Langone Health implementó un programa de monitorización remota de pacientes con hipertensión (RPM-HTN) para 100 pacientes de la división de cardiología. Este programa generó un costo promedio de USD 330 por paciente, un retorno de la inversión (ROI) del 22,2 % y un cumplimiento del tratamiento del 55 %, lo que abre una nueva oportunidad de generación de ingresos para el mercado de dispositivos médicos IoT.

El mercado canadiense está evolucionando mediante un enfoque provincial para la integración de la salud digital, guiado por la inversión federal y la estrategia de implementación. Esta tendencia de modernización de los sistemas de salud a nivel nacional se ejemplifica con la asignación de 26,6 millones de dólares por parte del gobierno de Canadá para impulsar la atención médica integrada en octubre de 2023. Además, para incorporar el Internet de las Cosas (IoT) y la atención virtual a la práctica clínica habitual, iniciativas como la estrategia «Digital First for Health» en Ontario están invirtiendo fuertemente en productos y servicios avanzados disponibles en este sector.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se consolide como la región de mayor crecimiento en el mercado durante el período analizado. Los rápidos avances tecnológicos, la expansión de la infraestructura sanitaria y el aumento de las iniciativas gubernamentales para apoyar la salud digital están impulsando este sector, que cuenta con una exigente base de consumidores y una fuerte afluencia de capital. El creciente número de personas mayores y con enfermedades crónicas en la región también está acelerando la adopción de soluciones sanitarias inteligentes, lo que a su vez impulsa la demanda de dispositivos médicos conectados. Además, la tendencia a la integración de la IA en el diagnóstico y la monitorización remota de pacientes posiciona a Asia Pacífico como un centro de crecimiento clave para este producto.

China desempeña un papel fundamental en el mercado de Asia Pacífico, impulsado en gran medida por su sólida capacidad de fabricación de hardware, su avanzada digitalización y sus políticas que promueven la atención médica inteligente. Además, la creciente carga de enfermedades crónicas, como las cardiovasculares, está generando una demanda sustancial de monitorización continua, dispositivos portátiles y diagnósticos basados en inteligencia artificial. En este sentido, un informe de análisis de 2024 de la Academia China de Comercio e Investigación Industrial reveló que en 2022 ya existían más de 3000 hospitales virtuales en todo el país, cuyos servicios de telemedicina beneficiaban a más de 25,9 millones de residentes.

India se está convirtiendo en un epicentro de inversión rentable en el mercado, impulsada por su creciente ecosistema de salud digital. La mayor concienciación sobre la adopción de sistemas portátiles y de evaluación remota de la salud también está promoviendo la amplia expansión de este sector, en particular para cubrir las necesidades médicas no satisfechas en las zonas rurales de India. Por otro lado, la rápida penetración de la telemedicina, el acceso a internet y los teléfonos inteligentes está acelerando el despliegue de soluciones médicas basadas en el Internet de las Cosas (IoT) en el país.

Oportunidades viables en paisajes clave

País | Notas clave | Cronología |

Porcelana | El mercado de la salud digital alcanzó los 27.300 millones de dólares, con una tasa de crecimiento anual promedio del 30%. | 2022 |

India | El Instituto Nacional de Tecnología (NIT) lanzó la maestría en tecnología de dispositivos médicos para impulsar la innovación en el sector salud en Raipur. | 2025 |

Corea del Sur | Se prevé que el mercado de la atención médica digital impulsada por IA experimente una tasa de crecimiento anual del 45%, con unos ingresos de 1.700 millones de dólares. | 2021-2025 |

Australia | Se lanzó el Plan de Coinversión en Ciencias Médicas, que describe las oportunidades de inversión para la industria de dispositivos médicos y salud digital. | 2024 |

Fuente : NLM, PIB y DISR Australia

Perspectivas del mercado europeo

Se prevé que Europa mantenga su posición como segundo mayor accionista del mercado para finales de 2035. La infraestructura médica bien equipada, los estrictos protocolos de gestión de datos sanitarios y el creciente enfoque en la atención personalizada contribuyen de forma acumulativa al buen desempeño de la región en este sector. El prometedor futuro del sector también se ve influenciado por la creciente popularidad y aceptación de la monitorización remota en el manejo de enfermedades crónicas y el cuidado de las personas mayores. Asimismo, las inversiones en iniciativas de innovación en salud digital, como el Espacio Europeo de Datos Sanitarios, fomentan un entorno favorable para la integración de las tecnologías del Internet de las Cosas (IoT).

El Reino Unido contribuye significativamente a la generación de ingresos en el mercado europeo de dispositivos médicos IoT, gracias principalmente a su fuerte enfoque en la evolución de la salud digital. Con iniciativas como el Plan a Largo Plazo del NHS, que enfatiza el uso de la tecnología para mejorar los resultados de los pacientes, la adopción de infraestructuras conectadas y la telemedicina está aumentando rápidamente. Por otro lado, el Reino Unido cuenta con un dinámico ecosistema de startups de tecnología sanitaria y un marco regulatorio favorable que, en conjunto, impulsan el desarrollo y la implementación de soluciones médicas IoT de vanguardia.

Alemania es una potencia destacada en el mercado europeo, gracias a su sólido sistema sanitario, su pujante industria de tecnología médica y su compromiso con la transformación digital en la atención sanitaria. El creciente énfasis del país en la medicina de precisión y la telemedicina impulsa la necesidad de herramientas clínicas integradas con IoT, donde la Ley de Salud Digital (DVG) crea un entorno comercial favorable para los proveedores de soluciones IoT innovadoras. Además, el rápido envejecimiento de la población también influye positivamente en este crecimiento: en 2022, más de 18,6 millones de personas en Alemania tenían 65 años o más, según la Oficina Nacional de Estadística (NLM).

Tasas de incidencia de diabetes tipo 1 en niños (0-14 años) (2021)

País | Tasas de incidencia (por cada 100.000 habitantes al año) |

Finlandia | 52.2 |

Suecia | 44.1 |

Noruega | 33.6 |

Reino Unido | 28.1 |

Irlanda | 27.5 |

Fuente : NLM

Principales actores del mercado de dispositivos médicos IoT:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

La dinámica comercial del mercado de dispositivos médicos IoT se caracteriza y controla en gran medida por la fuerte presencia tanto de fabricantes de tecnología médica consolidados como de startups innovadoras. Este grupo de empresas pioneras, entre las que se incluyen Medtronic, GE Healthcare, Philips y Siemens Healthineers, se centra en aprovechar su alcance global y sus capacidades de I+D para desarrollar soluciones conectadas más avanzadas para una amplia gama de aplicaciones, como el diagnóstico, la monitorización y la terapia. Además, las empresas en mercados emergentes están capitalizando el auge de los dispositivos portátiles IoT especializados, la monitorización remota y la integración de IA.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

nombre de empresa | País natal | Participación global (2025) | Enfoque sectorial y productos destacados |

Medtronic plc | Irlanda | 9,8% | Un líder mundial en tecnología médica ofrece una amplia gama de dispositivos conectados, incluyendo marcapasos con monitorización remota (CareLink) y bombas de insulina inteligentes. |

Johnson & Johnson | A NOSOTROS | 9,1% | Se centra en la cirugía y la ortopedia conectadas a través de su división Ethicon y plataformas de salud digital para la participación del paciente y el seguimiento de la recuperación. |

Siemens Healthineers | Alemania | 8,5% | Se especializa en equipos de diagnóstico e imagen conectados, lo que permite el diagnóstico remoto y el mantenimiento predictivo de los sistemas hospitalarios. |

GE Healthcare | A NOSOTROS | 7,8% | Proporciona una cartera integral de dispositivos conectados de monitorización, imagen y diagnóstico, integrados a través de su plataforma de salud digital, Edison. |

Philips | Países Bajos | 7,3% | Líder en salud personal y atención conectada, ofrece biosensores portátiles, plataformas de telemedicina y análisis de datos de pacientes en la nube. |

Laboratorios Abbott | A NOSOTROS | xx% | Conocida por sus monitores continuos de glucosa conectados (FreeStyle Libre) y plataformas de monitorización remota de pacientes para cardiología y diabetes. |

Boston Scientific | A NOSOTROS | xx% | Desarrolla dispositivos cardíacos implantables como marcapasos y desfibriladores con capacidades de monitorización remota (Latitude). |

Corporación Stryker | A NOSOTROS | xx% | Se centra en equipos hospitalarios inteligentes, incluyendo instrumental quirúrgico conectado, camas de hospital y dispositivos de atención de emergencia que integran datos para la optimización del flujo de trabajo. |

Roche | Suiza | xx% | Proporciona dispositivos y software de diagnóstico conectados, incluyendo plataformas de salud digital para el manejo personalizado de la diabetes y el apoyo remoto al paciente. |

Ciencias biológicas de Honeywell | A NOSOTROS | xx% | Ofrece soluciones conectadas para la adherencia a la medicación, la vigilancia clínica y el seguimiento de activos en centros sanitarios. |

Corporación Omron | Japón | xx% | Líder en dispositivos de salud conectados para el consumidor, como monitores inalámbricos de presión arterial y dispositivos de ECG portátiles que se sincronizan con aplicaciones para teléfonos inteligentes. |

Fitbit (Google) | A NOSOTROS | xx% | Desarrolla populares dispositivos portátiles de seguimiento de actividad y relojes inteligentes con funciones de monitorización de la salud para la frecuencia cardíaca, el sueño y el ECG, integrados en el ecosistema de salud de Google. |

Dexcom | A NOSOTROS | xx% | Se especializa en sistemas de monitorización continua de glucosa (MCG) en tiempo real que transmiten datos a dispositivos inteligentes para el control de la diabetes. |

ResMed | A NOSOTROS | xx% | Proporciona máquinas y mascarillas CPAP conectadas a la nube para la apnea del sueño, lo que permite la monitorización remota del paciente y el seguimiento de la adherencia al tratamiento a través de AirView. |

Tecnologías iRhythm | A NOSOTROS | xx% | Ofrece un parche Zio portátil para la monitorización cardíaca ambulatoria, que proporciona recopilación y análisis de datos ECG remotos y a largo plazo. |

Sistemas Cisco | A NOSOTROS | xx% | Proporciona la infraestructura de red crítica y las soluciones de ciberseguridad que permiten una conectividad segura y fiable para los dispositivos médicos IoT en los hospitales. |

Samsung Electronics | Corea del Sur | xx% | Desarrolla dispositivos portátiles de salud digital orientados al consumidor (Galaxy Watch) y colabora con proveedores de atención médica en soluciones de monitorización remota. |

Biotronik | Alemania | xx% | Un actor importante en el IoT cardiovascular, que fabrica dispositivos cardíacos implantables con servicios de monitorización remota (Monitorización Domiciliaria). |

Servicios de consultoría Tata | India | xx% | Proporciona servicios de integración de sistemas, análisis de datos y desarrollo de plataformas que permiten a las organizaciones sanitarias implementar y gestionar soluciones de IoT. |

Cochlear Ltd. | Australia | xx% | Desarrolla implantes auditivos conectados y procesadores de sonido que pueden ser ajustados y calibrados con precisión de forma remota por audiólogos. |

Elecom Co., Ltd. | Japón | xx% | Dedicada al desarrollo, fabricación y venta de productos relacionados con equipos médicos |

A continuación se detallan las áreas que cubre cada empresa en el mercado:

Desarrollos Recientes

- En febrero de 2025, Elecom se alió con MediBuddy para operar a mayor escala en India la plataforma de tratamiento médico en línea Medibadi. Esto impulsó el objetivo de la compañía de acelerar aún más el ritmo de consolidación y expansión transfronteriza en el sector sanitario basado en IoT.

- En enero de 2025, Boston adquirió Bolt Medical mediante un pago inicial de aproximadamente 443 millones de dólares por el 74 % de las acciones que aún no poseía, y hasta 221 millones de dólares adicionales al alcanzar ciertos hitos regulatorios. Esta adquisición fortaleció la cartera de IoT de la compañía con la incorporación del sistema IVL de Bolt.

- Report ID: 8177

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.