Perspectivas del mercado de arena de sílice industrial:

Se estima que el mercado de arena de sílice industrial alcanzará los 17.000 millones de dólares en 2025 y se prevé que supere los 29.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de arena de sílice industrial se estima en 17.900 millones de dólares.

La utilización de arena de fracturación hidráulica para la extracción de petróleo y gas es el principal motor de crecimiento del mercado. El Servicio Geológico de Estados Unidos informó que la arena de fracturación impulsó un aumento del 11 % en la demanda total de arena industrial (120 millones de toneladas en 2023), debido a un mayor consumo de arena por pozo y al incremento en la producción de esquisto. Las exportaciones estadounidenses de arenisca industrial, incluida la arena de fracturación, aumentaron un 18 % en 2023, hasta aproximadamente 7,5 millones de toneladas, lo que resultó en exportaciones netas para el total nacional y demuestra la dependencia mundial de la calidad y la sofisticación en el procesamiento de la arena estadounidense.

En 2023, la producción estadounidense de arena y grava industrial alcanzó los 130 millones de toneladas, con un valor de 7.000 millones de dólares. Ciento seis empresas produjeron arena y grava industrial en 33 estados, destacando Texas, Illinois, Wisconsin, Luisiana, Misuri, Oklahoma, Arkansas, California, Míchigan e Iowa. La producción acumulada en estos estados representó el 89% del total de las ventas y el consumo nacionales. Además, aproximadamente el 81% del tonelaje estadounidense se utilizó como arena para fracturación hidráulica y cementación, mientras que el 8% se destinó a la fabricación de vidrio. La arena para fundición, la arena de filtración, los rellenos de grano entero y la arena recreativa representaron el 7% de la cantidad utilizada. Otros usos diversos incluyeron productos químicos, abrasivos, gránulos para techos, cerámica, grava de filtración, rellenos de silicio y ferrosilicio, materiales de tracción y fundente metalúrgico, que en conjunto representaron el 2%, y otro 2% correspondió a otras aplicaciones no especificadas. El suministro de materias primas se basa en reservas de cuarzo de alta pureza procedentes en gran medida de operaciones mineras de roca dura, y la producción de cuarzo en EE. UU. se mantuvo estable en 200 kto entre 2022 y 2023, según el informe USGS de 2024.

Estadísticas destacadas sobre arena y grava industrial (datos en miles de toneladas métricas)

Características clave: Arena industrial con un contenido de sílice igual o superior al 95 % y un contenido de óxido de hierro igual o inferior al 0,6 %. | 2019 | 2020 | 2021 | 2022 | 2023 |

Vendido o usado | 108.000 | 75.800 | 91.200 | 114.000 | 130.000 |

Importaciones | 389 | 417 | 350 | 338 | 290 |

Exportaciones | 5.590 | 4.070 | 5.400 | 6.350 | 7.500 |

Consumo | 103.000 | 72.100 | 86.200 | 108.000 | 120.000 |

Precio, dólares/tonelada métrica | 46.00 | 29,50 | 40.80 | 45.30 | 54.00 |

Empleo, cantera y molino | 7.500 | 4.500 | 5.300 | 6.000 | 6.100 |

Fuente : USGS

Mercado de arena de sílice industrial: factores de crecimiento y desafíos

Factores de crecimiento

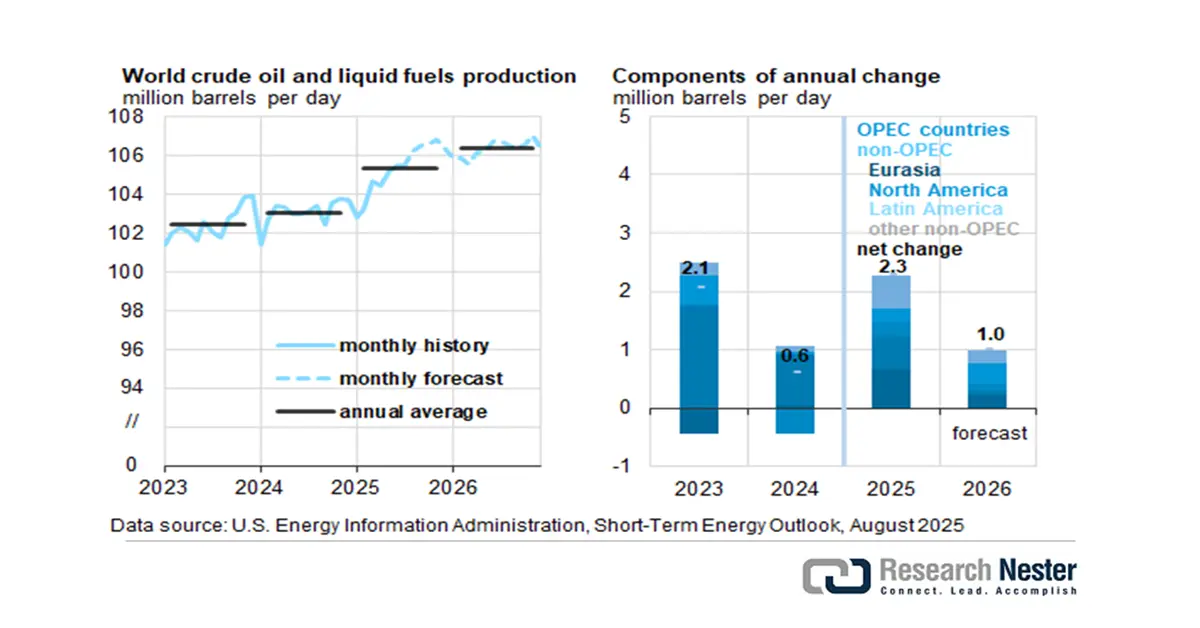

- Alta demanda por parte de la industria del petróleo y el gas: La arena de fracturación se utiliza ampliamente como agente de sostén durante la fracturación hidráulica de fisuras subterráneas en formaciones de esquisto. La sílice industrial facilita el flujo de petróleo y gas natural. La EIA registró un aumento en la producción de crudo estadounidense a 13,6 millones de barriles diarios en diciembre de 2025. Sin embargo, con la caída de los precios del crudo, se espera que los productores estadounidenses aceleren la disminución de la perforación y alcancen los 13,1 millones de barriles diarios para el cuarto trimestre de 2026. La producción mundial de combustibles líquidos creció hasta alcanzar un promedio de 2,0 millones de barriles diarios en el segundo semestre de 2025, en comparación con el primer semestre. Se prevé que la OPEP contribuya con el 50 % de este aumento. Los fabricantes no pertenecientes a la OPEP, liderados por Estados Unidos, Noruega, Brasil, Canadá y Guyana, aportan la otra mitad.

Administración de Información Energética de EE. UU., Perspectivas Energéticas a Corto Plazo, agosto de 2025

Fuente: EIA

Al mismo tiempo, la demanda mundial de combustibles líquidos aumentó en 1,6 millones de barriles diarios entre el primer y el segundo trimestre de 2025. El aumento de las reservas superó el millón de barriles diarios durante un período prolongado en 1998, 2015 y 2020; los precios del petróleo crudo disminuyeron entre un 25 % y un 50 %.

Precios y producción de petróleo hasta 2026

Cambios notables en las previsiones | 2025 | 2026 |

Precio al contado del petróleo crudo Brent (dólares por barril) | $67 | $51 |

Pronóstico anterior | $69 | $58 |

Cambio porcentual | -2,4% | -12,0% |

Variación de las reservas mundiales de petróleo (millones de barriles diarios) | 1.6 | 1.4 |

Pronóstico anterior | 1.1 | 1.1 |

Cambiar | 0.6 | 0.3 |

Producción de petróleo crudo de la OPEP+ (millones de barriles por día) | 43,7 | 44.2 |

Pronóstico anterior | 43.2 | 43.8 |

Cambio porcentual | 1,0% | 0,9% |

Producción de petróleo crudo de EE. UU. (millones de barriles por día) | 13.4 | 13.3 |

Pronóstico anterior | 13.4 | 13.4 |

Cambio porcentual | 0,3% | -0,7% |

Inventarios de petróleo crudo de EE. UU. (millones de barriles) | 433 | 448 |

Pronóstico anterior | 405 | 400 |

Cambio porcentual | 6,9% | 11,9% |

Fuente : EIA

Entre 2020 y 2024, la producción estadounidense de petróleo crudo y condensado aumentó en 1,9 millones de barriles diarios (b/d). Texas y Nuevo México aportan el 93 % de la producción, mientras que las zonas productoras restantes, ubicadas en aguas federales o en territorio estatal, registraron un incremento de tan solo 130 000 b/d. Los condados de Midland y Martin, en Texas, fueron responsables del 21 %, o 0,40 millones de b/d, del total de petróleo crudo producido en Estados Unidos. Los condados de Andrews, Howard, Glasscock, Loving, Ward y Reagan —otros seis condados de Texas— experimentaron un crecimiento de 0,36 millones de b/d.

Fuente : EIA

- Expansión en la fabricación de vidrio: Dado que la arena de sílice es la principal materia prima utilizada en el proceso de fabricación de vidrio, existe una demanda considerable. Se prevé que la producción mundial de vidrio supere los 210 millones de toneladas en 2022, según la Agencia Internacional de la Energía (AIE). La urbanización y el crecimiento de los sectores de la construcción y el embalaje seguirán impulsando la demanda de vidrio plano y para envases. La creciente demanda de sílice también viene impulsada por el vidrio solar. La Asociación de Industrias de Energía Solar (SEIA) predice que las instalaciones solares crecerán un 3 % entre 2028 y 2030, lo que implica un mayor consumo de arena de sílice para la fabricación de vidrio solar con bajo contenido en hierro.

Fuente : IEA

Además, los incentivos para la producción nacional de artículos críticos están impulsando el crecimiento del mercado. Este impacto se observa en la fabricación de componentes y módulos solares, a través del crédito fiscal 48C para Proyectos de Energía Avanzada, que otorga 71 millones de dólares para impulsar proyectos de I+D y demostración, y 7000 millones de dólares para el despliegue de energía solar. Asimismo, en 2024, First Solar inauguró su planta de módulos fotovoltaicos de 1100 millones de dólares en el condado de Lawrence, Alabama. Se prevé que esta iniciativa estratégica genere alrededor de 800 nuevos empleos. First Solar, con sus tres plantas operativas en Ohio y la nueva fábrica en Alabama, integrará verticalmente su capacidad fotovoltaica. El buen desempeño de la fabricación de energía solar ha impulsado el sector del vidrio en general.

Importadores y exportadores de vidrio y cristalería, 2023

País | Valor de importación | Valor de las exportaciones |

Estados Unidos | 9.180 millones de dólares | 6.440 millones de dólares |

Porcelana | 6.930 millones de dólares | 21.300 millones de dólares |

Desafíos

- Precios volátiles de las materias primas: La volatilidad del mercado, derivada de la variación en los costos de energía y transporte, ha generado precios fluctuantes para la arena de sílice. Por ejemplo, según Statista, en Estados Unidos, el precio de la arena de sílice aumentó de 36 USD por tonelada en 2020 a más de 56 USD por tonelada en 2022, como consecuencia del incremento en las tarifas de flete y los precios del combustible. Esta volatilidad afecta la rentabilidad y las relaciones de suministro a largo plazo, especialmente en sectores como la producción de vidrio, la fundición y la fracturación hidráulica, donde la planificación de la producción y la fijación de precios depende de la precisión en el cálculo de los costos de los insumos.

- Riesgos para la salud y responsabilidades laborales: La sílice cristalina respirable representa un grave riesgo laboral. Según los CDC, los trabajadores estadounidenses se exponen a la sílice cada año en el trabajo, lo que da lugar a posibles reclamaciones y multas para los empleadores, en función de las características demográficas de los empleados expuestos. La OSHA también financió sanciones relacionadas con la sílice durante el período 2018-2023. Las empresas pueden implementar sistemas de supresión de polvo, equipo de protección personal (EPP) y vigilancia médica, medidas que incrementan los costos operativos. Además, el principio de responsabilidad objetiva hace que el sector resulte poco atractivo para nuevos empleadores.

Tamaño y pronóstico del mercado de arena de sílice industrial:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

5,7% |

|

Tamaño del mercado del año base (2025) |

17 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

29.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de arena de sílice industrial:

Análisis del segmento de aplicación

Se prevé que el sector de la fabricación de vidrio alcance la mayor cuota de mercado de arena de sílice industrial, con un 42,3%, durante el período proyectado hasta 2035, debido a la demanda sostenida de vidrio plano, vidrio para envases y vidrios especiales, principalmente para las industrias automotriz, de la construcción y fotovoltaica (FV). El Servicio Geológico de Estados Unidos (USGS) señaló que la fabricación de vidrio consume arena de sílice de alta pureza. La Agencia Internacional de Energía (AIE) indicó que las instalaciones de energía solar fotovoltaica están experimentando un crecimiento sustancial a nivel mundial. Los módulos de vidrio fotovoltaico requerirán un aporte considerable de arena de sílice de alta calidad para la producción de vidrio solar. El crecimiento de la fabricación de vidrio como subsector de la construcción se verá impulsado por la creciente demanda en Asia-Pacífico, Oriente Medio y la continua demanda de vidrio para la construcción, derivada de la urbanización.

Análisis del segmento de uso final

Se prevé que el sector de la construcción experimente el mayor crecimiento para 2035, con una cuota de mercado del 34,3%, principalmente debido al fuerte gasto en infraestructura y el desarrollo urbano, así como a los materiales de construcción sostenibles, que impulsan la demanda en el sector. Por ejemplo, el Departamento de Transporte de Estados Unidos (USDOT) prevé una mayor demanda de hormigón, cemento y materiales de construcción especiales producidos con arena de sílice. Además, los informes de la OCDE prevén que la inversión mundial en infraestructura supere los 94 billones de dólares estadounidenses para 2040, lo que resulta favorable para el hormigón y los morteros a base de arena.

Nuestro análisis exhaustivo del mercado de arena de sílice industrial incluye los siguientes segmentos:

| Segmento | Subsegmento |

Solicitud |

|

Tipo de producto |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de arena silícea industrial: análisis regional

Perspectivas del mercado de Asia Pacífico

Para 2035, se prevé que el mercado de Asia Pacífico represente el 38,4 % de la cuota de mercado debido a la rápida expansión del sector de infraestructuras y al significativo crecimiento de las industrias del vidrio y la fundición en la región. La demanda de arena de sílice está impulsada por China, seguida de India y Japón. El aumento de la fabricación de productos electrónicos y energía solar fotovoltaica en el Sudeste Asiático también incrementa el consumo. El gasto público sostenido en construcción en los países de la ASEAN también impulsará la demanda a largo plazo.

China domina el mercado con un consumo masivo de arena de sílice industrial, principalmente para la fabricación de vidrio, paneles solares y en fundiciones. Su posición dominante en la fabricación de paneles fotovoltaicos y vidrio plano impulsa la alta demanda de arena de sílice. China se encuentra entre los tres principales exportadores de vidrio a nivel mundial, gracias a su elevada capacidad de producción. Según un informe de la USITC de 2023, se estimaba que los nuevos proyectos en el país añadirían 655 000 toneladas métricas anuales de nueva capacidad de producción de silicio metálico en Xinjiang y Mongolia Interior en 2022.

Metal de silicio: Cantidad de exportaciones de China, por destino y período (Cantidad en toneladas cortas)

Mercado de destino | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Japón | 208.538 | 221.296 | 181.465 | 169.068 | 206.231 | 160.945 |

Corea del Sur | 164.728 | 148.065 | 128.121 | 89.171 | 98.556 | 91.215 |

Emiratos Árabes Unidos | 55.926 | 61.505 | 51.915 | 31.667 | 64.657 | 67.272 |

India | 57.260 | 64.592 | 57.144 | 56.093 | 65.993 | 65.722 |

Tailandia | 72.887 | 52.767 | 55.147 | 63.236 | 78.028 | 54.345 |

Malasia | 35.496 | 40.326 | 42.788 | 48.446 | 60.906 | 42.980 |

Países Bajos | 37.284 | 34.720 | 30.186 | 25.012 | 39.767 | 40.945 |

México | 35.184 | 34.893 | 30.113 | 25.447 | 25.778 | 28.230 |

Bahréin | 13.320 | 18.760 | 18.858 | 11.622 | 24.259 | 25.143 |

Katar | 25.512 | 21.482 | 17.678 | 18.814 | 22.991 | 20.029 |

Todos los demás mercados | 217.543 | 200.361 | 152.139 | 141.111 | 170.201 | 120.798 |

Fuente : USITC

Se prevé que el mercado indio de arena de sílice industrial mantenga una participación significativa en los ingresos durante el período analizado. El sólido crecimiento del sector de la construcción es un factor clave, al igual que la continua expansión de la producción de vidrio y el crecimiento de la industria cerámica. Además, el gobierno indio está implementando iniciativas importantes como el programa PMAY (Vivienda para Todos), y los subsiguientes corredores de infraestructura impulsarán el consumo de arena de sílice. Con el enfoque de la India en el aumento de la fabricación de paneles solares fotovoltaicos, el consumo de arena de sílice de alta pureza se incrementará aún más.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de arenas de sílice industriales represente el 31,1 % de la cuota de mercado entre 2026 y 2035. La demanda de cuarzo, vidrio y arenas para fracturación hidráulica proviene de las industrias de fabricación de vidrio, fracturación hidráulica y fundición. Estados Unidos concentró la mayor parte de la producción regional, con importaciones constantes a Canadá para aplicaciones en la industria del vidrio y la construcción.

El mercado de arena silícea industrial en EE. UU. está impulsado por la intensa exploración de gas de esquisto, especialmente mediante fracturación hidráulica, la producción de vidrio y la demanda de vidrio para paneles solares fotovoltaicos. La producción nacional en 2023 se concentró principalmente en Illinois, Texas y Wisconsin, lo que impulsó el mercado. La arena para fracturación hidráulica, aún necesaria para el arrendamiento de nuevos yacimientos de gas de esquisto, constituye el principal subsegmento. La demanda constante en los sectores de la construcción, energía y fundición en EE. UU. también ha impulsado un sólido crecimiento.

Se estima que el mercado de arena silícea industrial en Canadá crecerá debido al sólido desarrollo de la fabricación de vidrio, la construcción y el procesamiento de arenas bituminosas. Las importaciones, relativamente estables, respaldan la producción nacional, especialmente en lo que respecta al suministro de arena de alta pureza necesaria para el vidrio flotado y aplicaciones químicas, provenientes principalmente de Ontario y Alberta. Se proyecta que el mercado canadiense crecerá a una tasa de crecimiento anual compuesta (TCAC) estable durante el período evaluado, como resultado de las importantes inversiones planificadas en infraestructura en Canadá y sus incipientes aplicaciones de vidrio para energías limpias.

Perspectivas del mercado europeo

Se prevé que el mercado europeo represente el 18,7 % de la cuota de mercado, debido a que los principales sectores que contribuyen a la producción de etanol son la construcción, la fabricación de vidrio y la fundición. La construcción y la demanda de los sectores automotriz y electrónico impulsaron la demanda en Alemania y el Reino Unido. Los patrones de consumo y producción en los Estados miembros están influenciados por un mayor uso de energías renovables, paneles de vidrio, el aumento del capital disponible y las nuevas leyes sobre polvo de sílice en el lugar de trabajo, en el marco de la normativa europea de seguridad y salud en el trabajo.

En 2025, el mercado alemán lideró en valor gracias a la calidad del vidrio de producción, la fabricación de paneles fotovoltaicos solares, el uso de arena de fundición en la fundición automotriz y porque Alemania produjo más de 10 millones de toneladas de arena de sílice en 2024. El acuerdo sobre la arena de sílice ha contribuido durante mucho tiempo a la innovación de procesos en la fabricación en la industria automotriz y está impulsando la demanda de arena de sílice de primera calidad para la excelencia en la fabricación.

Principales actores del mercado de arena de sílice industrial:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado mundial de arena de sílice industrial está altamente consolidado y dominado por empresas como US Silica Holdings, Sibelco y Covia Holdings, todas ellas con adquisiciones estratégicas, cadenas de suministro integradas y una importante innovación tecnológica. De igual modo, las empresas japonesas —Toyota Tsusho, Mitsubishi Corporation, Tochu Corporation, etc.— se centran en el suministro de sílice de alta pureza, un componente crítico para las cadenas de suministro de la electrónica y la automoción, sectores en rápido desarrollo. Cabe destacar que las empresas australianas están invirtiendo considerablemente en la ampliación de sus reservas de sílice para satisfacer la demanda de Asia Pacífico, mientras que las empresas malasias se centran principalmente en un modelo de producción orientado a la exportación. Las principales estrategias para mantener y hacer crecer el mercado internacional de sílice industrial incluyen la ampliación de la capacidad productiva, la creación de empresas conjuntas para grados especiales de sílice y la integración vertical de las empresas para acceder a las materias primas y garantizar ventajas competitivas en costes, en última instancia, en un contexto de mayor regulación medioambiental.

Algunos de los principales actores que operan en el mercado se enumeran a continuación:

Nombre oficial de la empresa | País natal | Cuota de mercado aproximada (%) |

US Silica Holdings, Inc. | EE.UU | 8.6 |

Grupo Sibelco | Bélgica | 7.8 |

Fairmount Santrol (ahora Covia Holdings Corp.) | EE.UU | 7.6 |

Toyota Tsusho Corporación | Japón | 3.9 |

Corporación Minera Badger | EE.UU | 3.5 |

Australian Silica Quartz Group Ltd | Australia | xx |

Grupo Quarzwerke | Alemania | xx |

Sílice de montaña corta | EE.UU | xx |

Minerales industriales europeos Ltd. | Reino Unido | xx |

Syarikat Sebangun Sdn. Bhd. | Malasia | xx |

VRX Sílice Limitada | Australia | xx |

Premier Silica LLC | EE.UU | xx |

JFE Mineral Co., Ltd. | Japón | xx |

Corporación Mitsubishi | Japón | xx |

Corporación Tochu | Japón | xx |

A continuación se presentan algunas áreas de interés que abarca el panorama competitivo del mercado de arena de sílice industrial:

Desarrollos Recientes

- En junio de 2024, Sibelco, una empresa belga, lanzó SibelClean Ultra-Pure Silica, una arena con una pureza superior al 99,9 % de SiO₂ destinada principalmente a los mercados de semiconductores y vidrio fotovoltaico. La Ley de Chips de la UE impulsó rápidamente la demanda, pero en el segundo trimestre de 2024, Sibelco registró un crecimiento interanual del 7 % en los contratos, impulsado principalmente por la demanda de productores solares alemanes y neerlandeses.

- Report ID: 3397

- Published Date: Oct 07, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.