Perspectivas del mercado del nitrógeno industrial:

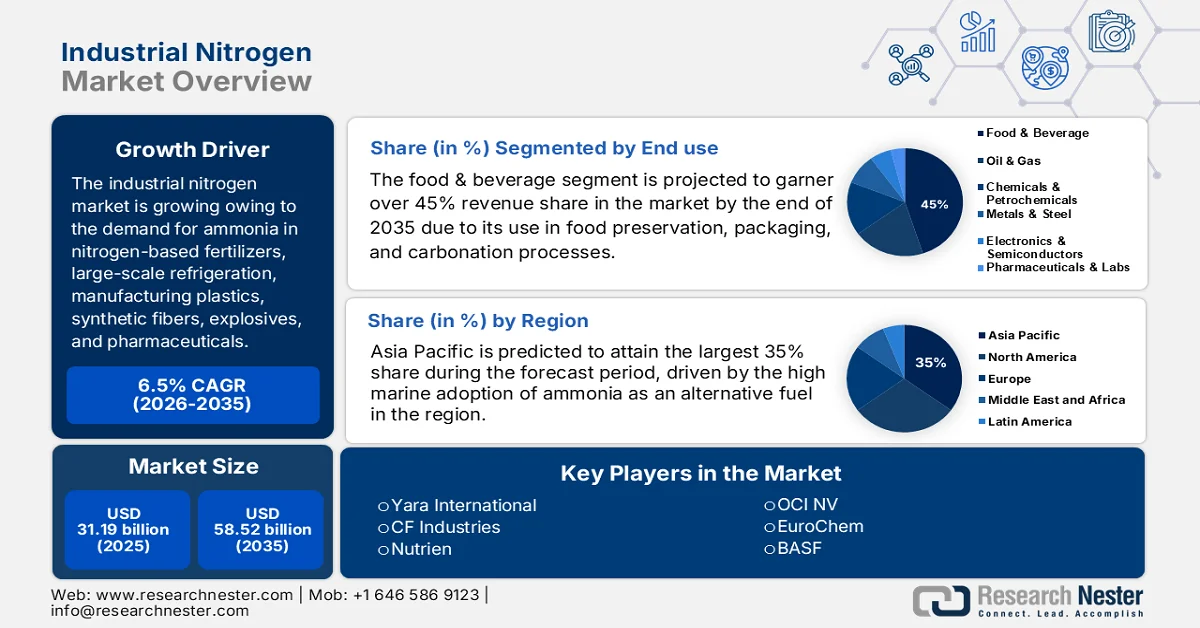

El mercado del nitrógeno industrial alcanzó los 31.190 millones de dólares en 2025 y se prevé que llegue a los 58.520 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado del nitrógeno industrial será de 33.230 millones de dólares.

La alta demanda de amoníaco en el mercado industrial del nitrógeno, utilizado principalmente para la producción industrial de amoníaco, en fertilizantes nitrogenados, refrigeración a gran escala, fabricación de plásticos, fibras sintéticas, explosivos, productos farmacéuticos y como agente de limpieza, es el principal motor de este mercado. En Estados Unidos, 18 empresas producían amoníaco en 37 plantas, mientras que otras 2 permanecían inactivas en 2024. Aproximadamente el 55% de la capacidad total de producción de amoníaco se concentraba en Oklahoma, Luisiana y Texas, debido a sus importantes reservas de gas natural. En 2024, las plantas estadounidenses operaban al 80% de su capacidad nominal.

Producción y reservas mundiales estimadas de amoníaco*

País/Región | 2023 | 2024 |

Estados Unidos | 13.800 | 14.000 |

Argelia | 2.000 | 2.000 |

Australia | 1.300 | 1.300 |

Canadá | 3.600 | 3.600 |

Porcelana | 47.000 | 47.000 |

Egipto | 4.500 | 5.000 |

Alemania | 1.720 | 1.700 |

India | 15.300 | 15.000 |

Indonesia | 5.800 | 6.000 |

Irán | 4.200 | 4.200 |

Malasia | 1.400 | 1.400 |

Países Bajos | 2.000 | 2.000 |

Nigeria | 1.700 | 1.700 |

Omán | 2.000 | 2.000 |

Pakistán | 3.500 | 3.500 |

Polonia | 1.560 | 1.600 |

Catar | 3.050 | 3.100 |

Rusia | 14.000 | 14.000 |

Arabia Saudita | 5.400 | 5.400 |

Trinidad y Tobago | 3.220 | 3.200 |

Uzbekistán | 1.300 | 1.300 |

Vietnam | 1.440 | 1.400 |

Otros países | 12.300 | 13.000 |

Total mundial (redondeado) | 152.000 | 150.000 |

*Se consideraron el nitrógeno atmosférico disponible y las fuentes de gas natural para la producción de amoníaco.

Fuente: USGS

Además, Estados Unidos se encuentra entre los principales productores y consumidores de amoníaco a nivel mundial. El sulfato de amonio, los fosfatos de amonio, el ácido nítrico, el nitrato de amonio y la urea fueron, en orden ascendente de cantidad producida. Más del 88 % del amoníaco generado a nivel nacional se destinó a la fertilización, incluyendo amoníaco anhidro, urea, fosfatos de amonio, nitratos de amonio y otros compuestos nitrogenados. Según el informe de 2025 del Servicio Geológico de Estados Unidos (USGS), se estima que la capacidad anual mundial crecerá a una tasa del 7 % para 2028. Se prevé que este aumento de capacidad se produzca en áreas con disponibilidad de gas natural a bajo costo, como Asia-Pacífico, Norteamérica y Europa del Este.

Producción y uso doméstico de amoníaco en EE. UU. (Datos en miles de toneladas métricas, contenido de nitrógeno)

Indicador | 2020 | 2021 | 2022 | 2023 | 2024 |

Producción | 14.000 | 12.700 | 13.800 | 13.800 | 14.000 |

Importaciones para consumo | 1.990 | 2.080 | 1.930 | 1.720 | 1.800 |

Exportaciones | 369 | 231 | 719 | 890 | 880 |

Consumo, aparente | 15.700 | 14.600 | 14.800 | 14.700 | 15.000 |

Acciones, productor, fin de año | 310 | 270 | 440 | 350 | 440 |

Precio promedio (FOB Costa del Golfo) (USD por tonelada corta) | 213 | 578 | 1.070 | 470 | 440 |

Empleo en planta (número) | 1.600 | 1.600 | 1.600 | 1.600 | 1.600 |

Dependencia neta de las importaciones (% del consumo aparente) | 11% | 13% | 7% | 6% | 6% |

Fuente: USGS

El gas natural, materia prima clave para la generación de nitrógeno en el mercado industrial, y la evolución gradual de sus precios han impactado directamente la cadena de suministro de nitrógeno y la proliferación del mercado industrial de nitrógeno. Los datos del USGS de 2024 muestran que el precio spot del gas natural en Henry Hub osciló entre 1,25 USD y 3,52 USD por millón de unidades térmicas británicas (Btu), con un promedio aproximado de 2,10 USD por millón de Btu. En 2024, el costo del gas natural fue menor que en 2023. Esto fue resultado de niveles de almacenamiento superiores al promedio, especialmente durante el invierno más cálido. Además, a principios de 2024, el costo promedio del amoníaco en la Costa del Golfo fue de 478 USD por tonelada corta, luego cayó a finales de mayo a 364 USD por tonelada corta y se disparó a finales de septiembre a 510 USD por tonelada corta. El costo promedio del amoníaco en 2024 fue de 440 USD por tonelada corta. Según la EIA, la demanda estadounidense de exportaciones de gas natural licuado en 2025 aumentó en 3 mil millones de pies cúbicos por día (Bcf/d). Los costos relativamente más bajos del GNL durante el verano se debieron a una generación récord (4,5 Bcf/d), y los precios al contado mostraron un aumento constante hacia finales de 2025 debido al vórtice polar de noviembre-diciembre, lo que elevó brevemente los costos por encima de los 5,00 USD/MMBtu.

Precio spot del gas natural en Henry Hub (dólares por millón de Btu)

Año | Ene | Feb | Mar | Abr | Puede | Jun | Jul | Ago | Sep | Oct | Nov | Dic |

1997 | 3.45 | 2.15 | 1.89 | 2.03 | 2.25 | 2.20 | 2.19 | 2.49 | 2,88 | 3.07 | 3.01 | 2.35 |

2000 | 2.42 | 2,66 | 2,79 | 3.04 | 3.59 | 4.29 | 3.99 | 4.43 | 5.06 | 5.02 | 5.52 | 8.90 |

2010 | 5.83 | 5.32 | 4.29 | 4.03 | 4.14 | 4.80 | 4.63 | 4.32 | 3.89 | 3.43 | 3.71 | 4.25 |

2020 | 2.02 | 1.91 | 1,79 | 1,74 | 1,75 | 1,63 | 1,76 | 2.30 | 1,92 | 2.39 | 2.61 | 2.58 |

2021 | 2.71 | 5.35 | 2.62 | 2,66 | 2.91 | 3.26 | 3,84 | 4.07 | 5.16 | 5.51 | 5.05 | 3,76 |

2022 | 4.38 | 4.69 | 4.90 | 6.60 | 8.14 | 7.70 | 7.28 | 8.81 | 7.88 | 5.66 | 5.45 | 5.53 |

2023 | 3.27 | 2.38 | 2.31 | 2.16 | 2.15 | 2.18 | 2.55 | 2.58 | 2,64 | 2,98 | 2.71 | 2.52 |

2024 | 3.18 | 1,72 | 1.49 | 1.60 | 2.12 | 2.54 | 2.07 | 1,99 | 2.28 | 2.20 | 2.12 | 3.01 |

2025 | 4.13 | 4.19 | 4.12 | 3.42 | 3.12 | 3.02 | 3.20 | 2.91 | 2,97 | 3.19 | 3,79 | 4.26 |

2026 | 7.72 |

Fuente : EIA

Clave Nitrógeno industrial Resumen de Perspectivas del Mercado:

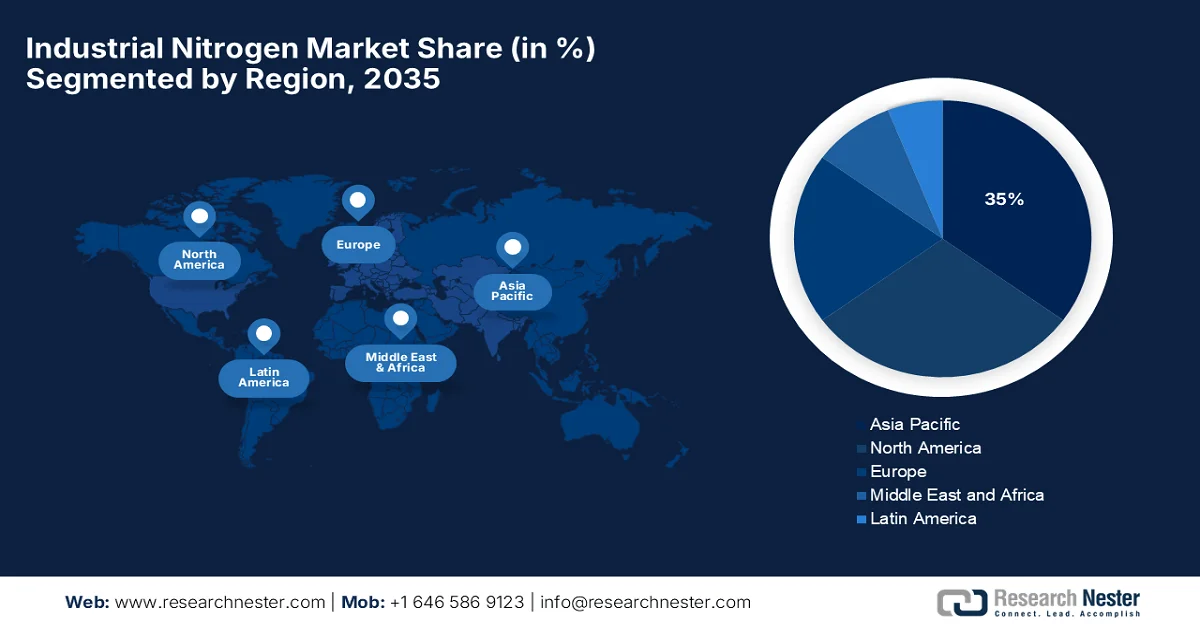

Aspectos destacados regionales:

- Se prevé que la región de Asia-Pacífico alcance una cuota de mercado de alrededor del 35 % en el mercado del nitrógeno industrial para 2035, debido a la alta concentración de envíos de carga marítima y a la expansión de las actividades comerciales en las economías de rápido desarrollo.

- Se prevé que Norteamérica capture una cuota de mercado importante para 2035, gracias al fortalecimiento del sector químico y al aumento de la producción de productos químicos agrícolas en toda la región.

Información sobre el segmento:

- Se prevé que el segmento de alimentos y bebidas en el mercado del nitrógeno industrial represente más del 45 % de los ingresos para 2035, impulsado por la creciente demanda de envases a base de nitrógeno para prolongar la vida útil y prevenir la oxidación de los productos alimenticios.

- Se prevé que el segmento de suministro mediante cilindros domine durante el período de previsión 2026-2035, impulsado por la creciente demanda de nitrógeno de alta pureza en aplicaciones de volumen bajo a moderado en las industrias química y de materiales avanzados.

Principales tendencias de crecimiento:

- Alta demanda de nitrógeno en la producción de fertilizantes.

- Adopción del amoníaco como combustible marítimo para el transporte marítimo internacional.

Principales desafíos:

- Volatilidad de precios

Principales actores: Yara International (Oslo, Noruega), CF Industries (Deerfield, IL, EE. UU.), Nutrien (Saskatoon, Canadá), OCI NV (Ámsterdam, Países Bajos), EuroChem (Zug, Suiza), BASF (Ludwigshafen, Alemania), Fertiglobe (Abu Dabi, Emiratos Árabes Unidos), SABIC (Riad, Arabia Saudita), Ma'aden (Riad, Arabia Saudita), ICL Group (Israel Chemicals) (Tel Aviv, Israel), Sinofert Holdings (Pekín, China), China BlueChemical (Tianjin, China), Acron Group (Moscú, Rusia), Koch Industries / Koch Fertilizers (Wichita, KS, EE. UU.), IFFCO (Indian Farmers Fertiliser Cooperative) (Nueva Delhi, India), Coromandel International (Chennai, India), Chambal Fertilisers (Gurugram, India), Rashtriya Chemicals & Fertilizers (Mumbai, India), ICL Fertilizers (filial de ICL) Grupo) (Tel Aviv, Israel), Linde plc (Dublín, Irlanda).

Global Nitrógeno industrial Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 31.190 millones de dólares

- Tamaño del mercado en 2026: 33.230 millones de dólares

- Tamaño de mercado proyectado: 58.520 millones de dólares para 2035.

- Previsiones de crecimiento: 6,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (35% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, India, Alemania, Japón

- Países emergentes: Corea del Sur, Brasil, México, Indonesia, Vietnam

Last updated on : 24 March, 2026

Mercado del nitrógeno industrial: factores de crecimiento y desafíos

Factores de crecimiento

- Alta demanda de nitrógeno en la producción de fertilizantes: El mercado mundial de nitrógeno industrial generado por amoníaco se expandió a 189,8 Mt, un 2% en 2023-2024, y la producción de urea alcanzó un máximo histórico de 199,7 Mt. El crecimiento de la capacidad de amoníaco se situó en aproximadamente un 4% entre 2023 y 2025, y 200,7 Mt N en términos de volumen. La expansión de la capacidad de nitrógeno se concentró en países de bajo costo, principalmente EE. UU., donde los incentivos fiscales mejoraron significativamente las inversiones en amoníaco azul, y Rusia, donde muchos proyectos de construcción utilizan gas natural. Según la Asociación Internacional de Fertilizantes (IFA), alrededor de 1,3 Mt N de amoníaco verde estaban en producción en 2025, y se proyecta que el volumen prospectivo en construcción alcance los 5,3 Mt N para 2028, considerando el potencial del amoníaco verde como nitrógeno ecológico, junto con el posicionamiento adyacente del mercado de nitrógeno industrial energético como portador de hidrógeno. Entre los factores más destacados que impulsan esta trayectoria de crecimiento del nitrógeno se incluyen el desarrollo de proyectos de bajo coste en Irán, junto con Estados Unidos y Rusia, la proliferación de la capacidad de producción de amoníaco verde en China y las instalaciones de sustitución de importaciones en India.

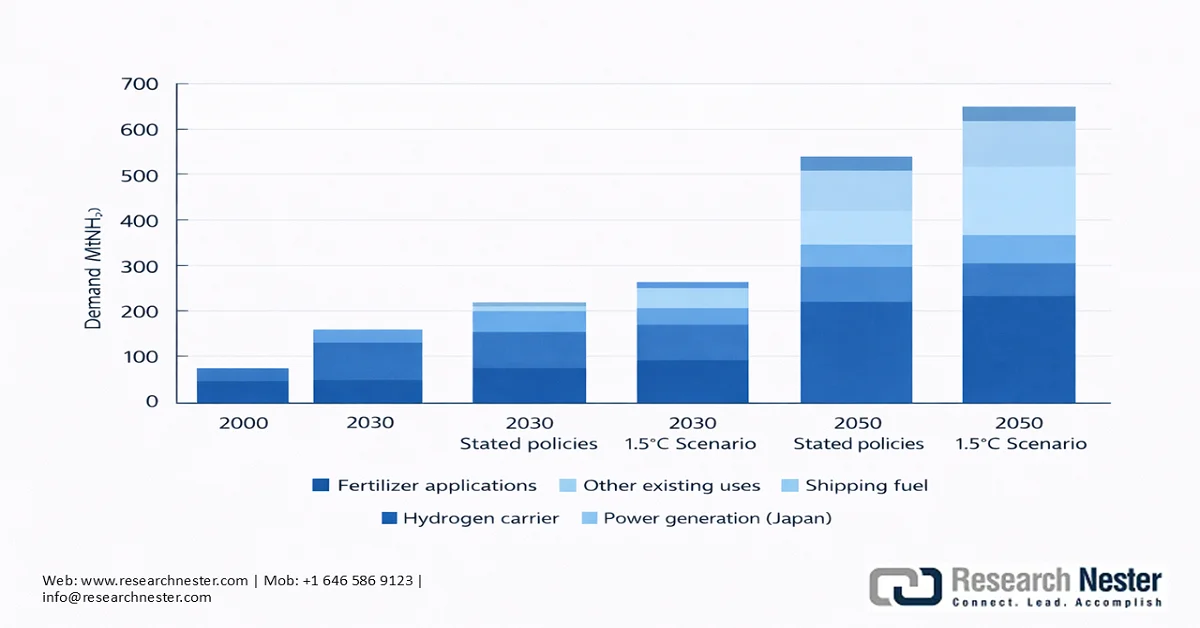

Consumo mundial de nitrógeno, Mt N

Fuente: IFA

El crecimiento general del mercado industrial de nitrógeno en las actividades agrícolas ha impulsado el uso de fertilizantes nitrogenados. En Estados Unidos, el cultivo de maíz a gran escala ha mantenido predominantemente la demanda continua de fertilizantes nitrogenados o de amoníaco. El Departamento de Agricultura de Estados Unidos declaró que los cultivadores de maíz del estado sembraron 37 millones de hectáreas entre julio de 2023 y junio de 2024. En China, los objetivos de seguridad alimentaria fueron reforzados por el gobierno tras la crisis de la COVID-19 en respuesta al estancamiento de la producción agrícola, lo que impulsó el uso de nitrógeno. Además, el gobierno estableció políticas para evitar aumentos repentinos en los precios de los fertilizantes nacionales, limitando la urea y las exportaciones de urea, fosfato monoamónico (MAP) y fosfato diamónico (DAP) desde finales de 2021. La adopción de fertilizantes nitrogenados en China aumentó en el año fiscal 2024 después de años de debilitamiento del consumo interno.

La región de Asia Pacífico y Europa del Este y Asia Central (EECA) concentra la mayor parte del consumo de fertilizantes nitrogenados, con India (aproximadamente 1 Mt N), Rusia (aproximadamente 0,5 Mt N), Indonesia, China y Ucrania como los cinco principales contribuyentes, lo que representa más del 50 % del crecimiento mundial. En estos países, la mayoría de los agricultores pagan precios inferiores a la tasa internacional gracias a las políticas gubernamentales de apoyo. De manera similar, en Indonesia, el gobierno impulsa el cultivo de maíz y proporciona a los pequeños agricultores una mezcla subsidiada de tres componentes: nitrógeno (N), fósforo (P) y potasio (K) (NPK), además de fertilizantes de urea. En 2024, la cantidad de abonos subsidiados se duplicó, pasando de 4,7 Mt a 9,55 Mt, lo que representó dos tercios del consumo nacional de fertilizantes.

- Adopción del amoníaco como combustible marítimo para el transporte internacional : Aproximadamente el 95 % de las operaciones de transporte de mercancías se concentran en el mar, consumiendo cerca del 10 % de la energía acumulada del transporte y contribuyendo al 2,6 % de las emisiones mundiales de gases de efecto invernadero (GEI). La Estrategia Inicial de GEI de la Organización Marítima Internacional (OMI) tiene como objetivo reducir las emisiones en un 50 % con respecto al nivel de 2008 para 2050. Cada vez más compañías navieras se comprometen a alinearse mejor con los objetivos de GEI. Por ejemplo, las ambiciones de Maersk de alcanzar la neutralidad de carbono para 2050 se materializarán mediante la integración del amoníaco como combustible marítimo. Considerando su flota actual de 750 buques portacontenedores, se prevé que Maersk requiera 20 Mt de amoníaco anualmente. Además, los buques tienen una vida útil de unos 25 años, lo que implica que la financiación para la descarbonización debe estar operativa para 2030, a fin de cumplir con los objetivos de 2050.

Según IRENA, un consorcio de empresas del sector ha manifestado interés en adoptar el amoníaco como combustible marítimo internacional. El informe IRENA 2022 sugiere que se prevé que el mercado industrial del nitrógeno como combustible marino alcance una demanda de 1000 Mt para 2050. En un escenario de sostenibilidad de 1,5 °C, esta demanda llegaría a 197 Mt, de las cuales 183 Mt se destinarían al transporte marítimo internacional y las 15 Mt restantes al transporte marítimo nacional.

Lista de consorcios seleccionados para demostraciones de amoníaco en el sector marítimo.

Proyecto | Duración | Apuntar |

Motor MAN de dos tiempos con motor de amoníaco (Dinamarca) | 2019-2024 | Proyecto de 5 millones de dólares liderado por MAN Engines para desarrollar el primer motor de dos tiempos alimentado con amoníaco para 2022, y comercializarlo en 2024. |

Coalición para alcanzar el objetivo de cero víctimas (Global) | 2019 - | Coalición mundial que investiga vías para descarbonizar el transporte marítimo internacional. Encabezada por Friends of Ocean Action, el Foro Marítimo Mundial y el Foro Económico Mundial. |

Motor de amoníaco de cuatro tiempos Wärtsilä (Noruega) | 2020-2023 | Proyecto liderado por Wärtsilä para probar un motor de cuatro tiempos alimentado con amoníaco a escala real y a largo plazo, con el apoyo de una subvención de 2 millones de dólares del Consejo Noruego de Investigación. |

Proyecto ShipFC de amoníaco (Europa) | 2020-2024 | Un consorcio de 14 miembros formado por empresas industriales y organizaciones de investigación europeas, coordinado por NCE Maritime CleanTech. El buque Viking Energy fue reacondicionado con una pila de combustible de óxido sólido alimentada con amoníaco de 2 MW. El presupuesto total del proyecto ronda los 28 millones de dólares. |

Cero emisiones de los buques que utilizan amoníaco como combustible (Japón) | 2020 - | NYK Line, Japan Marine United Corporation, IHI Power Systems y Nippon Kaiji Kyokai (ClassNK) firmaron un acuerdo conjunto de I+D para la comercialización de buques propulsados por amoníaco, entre los que se incluyen un buque gasero, una barcaza para el suministro de combustible en alta mar y un remolcador. |

Centro Mærsk Mc-Kinney Møller para el transporte marítimo sin emisiones de carbono (Dinamarca) | 2020 - | Este instituto de investigación pretende desarrollar nuevos tipos de combustible y tecnologías para descarbonizar el sector marítimo. |

Fuente: IRENA

Producción actual y proyectada de amoníaco por fuente y demanda, por sector.

Fuente: IRENA

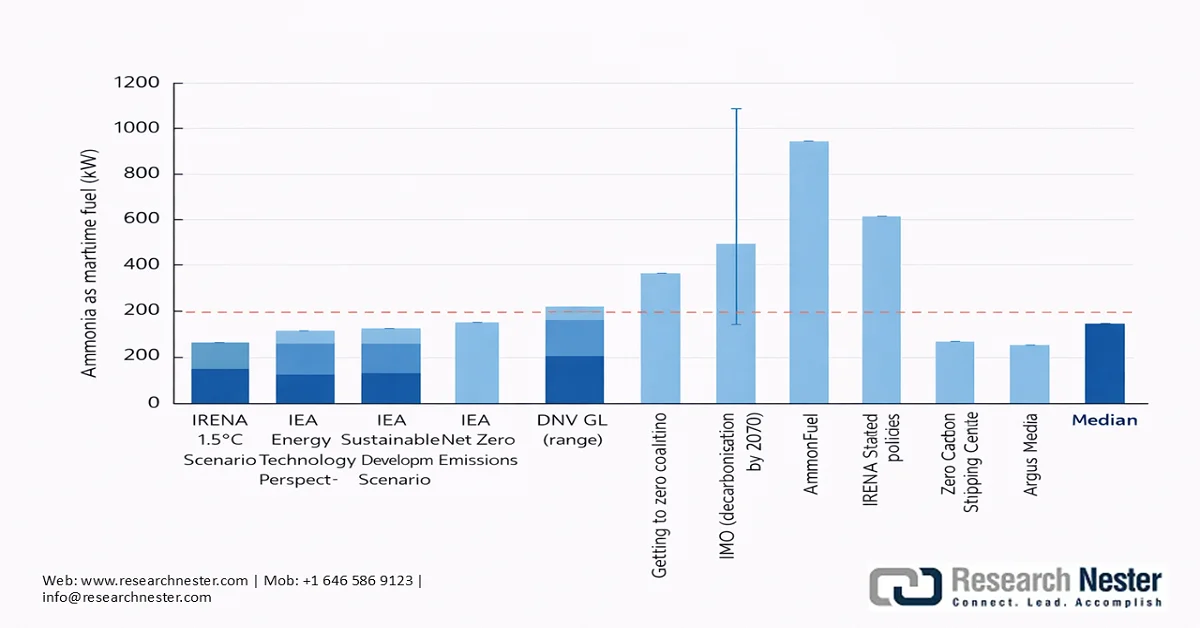

Estimaciones de la demanda de amoníaco para su uso como combustible marítimo hasta 2050, procedentes de diversas fuentes.

Fuente: IRENA

Desafíos

- Volatilidad de precios: Los precios del nitrógeno industrial en el mercado están sujetos a factores geopolíticos y ambientales. Por ejemplo, el conflicto entre Rusia y Ucrania provocó un aumento en los costos de los fertilizantes, ya que Rusia representó el 13 % del comercio total de fertilizantes en 2020, que comprende tres tipos principales: fosfato, nitrógeno y potasa. Esta perturbación se vio impulsada por los aranceles impuestos a Rusia a principios de 2022. Sin embargo, los costos de los fertilizantes se recuperaron hasta alcanzar los niveles de 2021 en 2023. Situaciones similares podrían afectar negativamente el rendimiento de los cultivos en países de ingresos bajos y medios.

Tamaño y pronóstico del mercado de nitrógeno industrial:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

31.190 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

58.520 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de nitrógeno industrial:

Análisis del segmento de uso final

Se prevé que el segmento de alimentos y bebidas obtenga más del 45 % de la cuota de mercado de ingresos del nitrógeno industrial para finales de 2035. Un Comité de Expertos de la Organización Mundial de la Salud (OMS), la Organización Conjunta de las Naciones Unidas para la Alimentación y la Agricultura sobre Aditivos Alimentarios (JECFA), ha evaluado la utilidad y seguridad del nitrógeno de grado alimentario y lo ha declarado seguro cuando los fabricantes siguen correctamente las Buenas Prácticas de Fabricación. El aire de los alimentos envasados contiene un 78 % de nitrógeno y un 21 % de oxígeno, con una cantidad subjetiva de humedad. Al exponerse al aire atmosférico, los ácidos grasos insaturados producen sabores rancios y desagradables. En consecuencia, el nitrógeno se ha presentado como una forma eficaz de preservar la calidad de los alimentos y prolongar su vida útil. El mercado del nitrógeno industrial se ha utilizado ampliamente como gas de envasado, en particular para prevenir la oxidación en verduras, aperitivos, dulces, cereales para el desayuno, productos de panadería, frutas deshidratadas y carne procesada.

Análisis del segmento del modelo de entrega

Se prevé que el suministro mediante cilindros domine el segmento de modos de suministro durante el período de pronóstico en el mercado de nitrógeno industrial, especialmente adecuado para usuarios finales con necesidades de volumen bajas a moderadas en aplicaciones como purga, inertización, pruebas de presión, envasado en atmósfera modificada y trabajo de laboratorio, donde la fiabilidad y la pureza son más importantes que el volumen. Este segmento ha experimentado una demanda notable por parte de la industria química (incluida la petroquímica) y de materiales avanzados que requieren el uso de nitrógeno industrial de alta pureza.

Nuestro análisis exhaustivo del mercado del nitrógeno industrial incluye los siguientes segmentos:

Segmento | Subsegmentos |

Uso final |

|

Modelo de entrega |

|

Producto |

|

Tecnología de producción |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del nitrógeno industrial: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico mantenga la mayor cuota del mercado de nitrógeno industrial, con un 35%, durante el período de evaluación, debido a la alta concentración de envíos de carga marítima en la región. En 2021, Asia-Pacífico se consolidó como el principal centro mundial de carga y descarga, con una contribución del 64% en importaciones y del 42% en exportaciones, según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) de 2022. Asia-Pacífico alberga algunos de los países de más rápido crecimiento del mundo, lo que evidencia fuertes vínculos globales en el comercio y el transporte marítimo. En los países en desarrollo, el crecimiento fue del 6,8%, con Asia Oriental creciendo un 6,5% y Asia Meridional un 6,8%. En particular, el crecimiento de India fue del 8,2% y el de China del 8,1%, a pesar de la prevalencia de la COVID-19 en el segundo trimestre de 2021. Sin embargo, la recuperación de Japón fue más lenta, con un aumento de su PIB del 1,7% en 2021. El comercio de contenedores de salida aumentó debido a la demanda de los consumidores. El comercio de contenedores tuvo un buen desempeño en 2021, impulsado por la demanda derivada de la pandemia y el reabastecimiento de bienes de consumo, particularmente desde el este de Asia. El volumen de comercio, que en 2020 había disminuido un 1,3%, superó los 165 millones de unidades equivalentes a 20 pies (TEU), recuperándose así en 2021.

En 2021, China, Japón, la República de Corea y Vietnam figuraban entre los principales exportadores de contenedores del mundo, y China, por sí sola, acaparó el 30 % de la cuota de exportación de contenedores. Si bien el gas natural licuado (GNL) sigue siendo un combustible alternativo popular, cada vez más buques utilizan amoníaco. Los armadores están optando ahora por buques de combustible dual (adaptables). El informe de la UNCTAD también detalla que, a marzo de 2022, aproximadamente el 40 % de los pedidos correspondían a buques compatibles con amoníaco y otros combustibles alternativos, y a junio de 2022, los principales países que encargaban buques con capacidad para utilizar amoníaco eran la República de Corea (70 %), China (26 %) y Japón (17 %).

Oferta, demanda y balance de nitrógeno en Asia Pacífico 2016-2022 (miles de toneladas de N)

Métrico | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Amoníaco - Capacidad | 102.152 | 103.416 | 104.113 | 105.472 | 102.972 | 103.346 | 104.755 |

Amoníaco - Capacidad de suministro | 88.229 | 87.675 | 88.138 | 89.968 | 87.751 | 87.913 | 88.947 |

Nitrógeno - Otros usos | 18.913 | 19.404 | 19.687 | 20.038 | 20.384 | 20.719 | 21.054 |

Nitrógeno - Disponible para fertilizantes | 69.316 | 68.271 | 68.451 | 69.930 | 67.367 | 67.194 | 67.893 |

Nitrógeno - Demanda de fertilizantes | 59.244 | 58.778 | 59.213 | 59.995 | 60.708 | 61.364 | 61.976 |

Nitrógeno - Balance potencial | 10.072 | 9.493 | 9.238 | 9.935 | 6.659 | 5.830 | 5.917 |

Fuente: FAO

El mercado chino de nitrógeno industrial domina el segmento regional de nitrógeno industrial de Asia Pacífico. El uso de amoníaco sintético en China ha experimentado un crecimiento constante en los últimos años, principalmente debido a la enorme demanda de fertilizantes nitrogenados como la urea en el próspero sector agrícola del país. Esto ha impulsado la expansión de la fabricación nacional de amoníaco sintético. Desde la perspectiva de la política macroindustrial, la producción de fertilizantes nitrogenados industriales a partir de gas natural y petróleo como materias primas, el lavado de cobre para la síntesis de amoníaco y el método de gasificación intercapa fija para sintetizar amoníaco están clasificados como restringidos. En algunas provincias, como Shandong, Jiangxi, Mongolia Interior y Henan, se impusieron restricciones a la capacidad de producción de fertilizantes nitrogenados o amoníaco sintético. Ante estas restricciones, el amoníaco verde se ha convertido en la nueva opción preferida en China. En términos de exportaciones, China fue evaluada como el segundo mayor proveedor de fertilizantes nitrogenados, con un valor de 3330 millones de dólares en 2024.

El mercado indio del nitrógeno industrial se está expandiendo rápidamente y se estima que se consolidará como un actor destacado a finales de 2035, gracias a las iniciativas gubernamentales de apoyo para impulsar la capacidad de producción nacional y la adopción a través de programas de subsidios. En febrero de 2024, el gobierno introdujo una política de subsidios para la generación de amoníaco (nitrógeno) renovable como parte del Programa de Intervenciones Estratégicas para la Transición al Hidrógeno Verde (SIGHT). Se estableció una demanda anual acumulada de 550 000 toneladas para esta ronda de subsidios, que se ejecutará entre 2027 y 2030, según publicó la Asociación de Energía del Amoníaco. Los montos de los subsidios son de 106 USD por tonelada durante el primer año y de 85 USD por tonelada durante el segundo y tercer año.

Oferta, demanda y balance de nitrógeno en el sur de Asia 2016-2022 (miles de toneladas de N)

Métrico | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

Amoníaco - Capacidad | 17.493 | 18.102 | 18.102 | 19.311 | 19.311 | 19.908 | 21.102 |

Amoníaco - Capacidad de suministro | 15.625 | 15.823 | 16.173 | 17.173 | 17.292 | 17.770 | 18.666 |

Nitrógeno - Otros usos | 1.751 | 1.762 | 1.776 | 1.790 | 1.805 | 1.820 | 1.835 |

Nitrógeno - Disponible para fertilizantes | 13.874 | 14.061 | 14.397 | 15.383 | 15.487 | 15.950 | 16.831 |

Nitrógeno - Demanda de fertilizantes | 21.497 | 22.082 | 22.350 | 22.866 | 23.348 | 23.821 | 24.258 |

Nitrógeno - Balance potencial | -7.623 | -8.021 | -7.953 | -7.483 | -7.861 | -7.871 | -7.427 |

Fuente: FAO

Análisis del mercado norteamericano

Se prevé que el mercado de nitrógeno industrial de Norteamérica represente una participación significativa debido al fuerte posicionamiento del sector químico en la región, especialmente con el auge de los agroquímicos en EE. UU. Según el Consejo Químico Estadounidense, la producción de agroquímicos aumentó en más del 1,2 % en 2025, compensando una ligera caída en años anteriores. Es probable que esta recuperación se traduzca en un crecimiento del 11 % en agroquímicos para 2027. Además, los precios de los productores de fertilizantes nitrogenados se han mantenido relativamente estables desde junio de 2023 y muestran una tendencia alcista desde agosto de 2025, cuando el IPP alcanzó 487,179 en comparación con 376,106 (nits : Índice diciembre de 1979 = 100) en junio de 2023.

El mercado industrial de nitrógeno en EE . UU. está impulsado por la diversificación de opciones de combustible para buques marítimos. En 2021, EE. UU. fue el principal exportador de contenedores, lo que se atribuye al aumento de la actividad en las rutas transpacífica (que pasó de 17 millones de UET en 2009 a 32,7 millones de UET en 2022) y transatlántica (de 4,7 millones de UET en 2009 a 8,9 millones de UET en 2022), impulsando así la demanda de buques marítimos estadounidenses y las consiguientes oportunidades para fuentes de combustible alternativas y ecológicas como el nitrógeno líquido y el amoníaco. Además, el país también se encontraba entre los mayores exportadores de nitrógeno en 2024, con un volumen de comercio exterior de 34,4 millones de dólares, según la OEC.

Análisis del mercado europeo

El crecimiento del mercado europeo de nitrógeno industrial se debe principalmente a la sólida industria agroalimentaria. Europa destaca por sus exportaciones agroalimentarias récord de 235.400 millones de euros en 2024, lo que representa un crecimiento del 3% desde el pico de más de 6.600 millones de euros alcanzado en 2022-2023. Estados Unidos sigue siendo el principal destino y exporta principalmente cereales, vino y productos lácteos. El valor de las exportaciones de cacao, aceitunas y aceite de oliva aumentó debido a los altos precios. Las importaciones agroalimentarias se dispararon hasta los 171.800 millones de euros en 2024, lo que supone un aumento del 8% con respecto a 2023 (12.400 millones de euros), superando el récord de 2022. Esto se debió principalmente a un fuerte aumento en el precio de las importaciones de cacao, café, frutas y frutos secos. Las importaciones procedentes de Costa de Marfil, Nigeria y Ucrania aumentaron; por otro lado, disminuyeron las procedentes de Australia y Rusia. El aumento de las importaciones provocó un desplome del comercio, valorado en 5.800 millones de euros (-8%) en comparación con el nivel de 2023.

Principales actores del mercado industrial del nitrógeno:

- Yara Internacional (Oslo, Noruega)

- Industrias CF (Deerfield, Illinois, EE. UU.)

- Nutrien (Saskatoon, Canadá)

- OCI NV (Ámsterdam, Países Bajos)

- EuroChem (Zug, Suiza)

- BASF (Ludwigshafen, Alemania)

- Fertiglobe (Abu Dabi, Emiratos Árabes Unidos)

- SABIC (Riad, Arabia Saudita)

- Ma'aden (Riad, Arabia Saudita)

- Grupo ICL (Productos Químicos de Israel) (Tel Aviv, Israel)

- Sinofert Holdings (Pekín, China)

- China BlueChemical (Tianjin, China)

- Grupo Acron (Moscú, Rusia)

- Industrias Koch / Fertilizantes Koch (Wichita, Kansas, EE. UU.)

- IFFCO (Cooperativa India de Fertilizantes para Agricultores) (Nueva Delhi, India)

- Coromandel International (Chennai, India)

- Fertilizantes Chambal (Gurugram, India)

- Rashtriya Chemicals & Fertilizers (Mumbai, India)

- ICL Fertilizers (filial de ICL Group) (Tel Aviv, Israel)

- Linde plc (Dublín, Irlanda)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- CF Industries es uno de los principales productores de productos nitrogenados a nivel mundial y cuenta con una presencia particularmente fuerte en Norteamérica. La compañía opera varias plantas de fabricación de gran tamaño que producen amoníaco y productos nitrogenados relacionados, tanto para el mercado industrial nacional como para la exportación. La empresa ha comenzado a invertir en tecnologías de producción con bajas emisiones, incluyendo amoníaco con bajas emisiones de carbono.

- Yara International es considerada una de las empresas líderes en el mercado mundial del nitrógeno industrial. La compañía opera una extensa red de instalaciones de producción y distribución en Europa, América, África y Asia. Yara fabrica amoníaco, urea y otros productos nitrogenados que se utilizan ampliamente en la agricultura y los procesos industriales.

- EuroChem Group es un importante productor mundial de fertilizantes nitrogenados para el mercado industrial, con una considerable capacidad de producción de nitrógeno. La empresa opera instalaciones de producción integradas y tiene acceso a las materias primas esenciales para la fabricación de nitrógeno. Esta estructura integrada contribuye a garantizar una producción y un suministro constantes.

Aquí tienes una lista de los principales actores que operan en el mercado mundial del nitrógeno industrial:

El mercado mundial del nitrógeno industrial cuenta con una gran cantidad de empresas consolidadas que establecen sólidas alianzas con otras compañías para obtener una participación significativa en la producción y distribución de nitrógeno. Con la creciente adopción de prácticas sostenibles para reducir las emisiones de gases de efecto invernadero, el amoníaco verde ha cobrado gran impulso, logrando una alta penetración en el mercado del nitrógeno industrial. Los actores del sector continúan evolucionando sus estrategias, adaptándose a la cambiante demanda y los requisitos de los usuarios finales, beneficiándose en gran medida de las políticas gubernamentales y los planes de subvención.

Panorama competitivo del mercado del nitrógeno industrial:

Desarrollos Recientes

- En febrero de 2026, ADNOC adquirió la participación mayoritaria de Fertiglobe. Actualmente, ADNOC posee el 86,2% de las acciones, mientras que el 13,8% restante se negocia en la Bolsa de Valores de Abu Dabi. Esta estrategia ha permitido a ADNOC consolidar su posición como importante exportador marítimo de urea y amoníaco, y convertirse en pionera mundial en el uso de amoníaco con bajas emisiones de carbono.

- En enero de 2026, Trafigura , CF Industries y TFG Marine firmaron un acuerdo o memorando de entendimiento para promover el uso de amoníaco bajo en carbono como combustible marino y, a su vez, apoyar los esfuerzos en curso para reducir las emisiones del transporte marítimo mundial. La alianza se centrará inicialmente en Estados Unidos, el noroeste de Europa y la costa del Golfo de México.

- Report ID: 8462

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.