Perspectivas del mercado de robótica industrial:

El mercado de robótica industrial se valoró en 19.700 millones de dólares en 2025 y se proyecta que alcance los 61.800 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 12,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la robótica industrial se estima en 22.100 millones de dólares.

El mercado global de robótica industrial representa un sector crítico de bienes de capital centrado en la automatización programable para la manufactura y la logística. Su implementación continúa creciendo en respuesta a las presiones mensurables sobre la productividad laboral y la resiliencia en la manufactura, documentadas por instituciones públicas y organizaciones multilaterales. Según datos de la Federación Internacional de Robótica de septiembre de 2023, se registraron cerca de 553.052 instalaciones de robots industriales en fábricas de todo el mundo, con una tasa de crecimiento del 5 % en 2022. Además, la integración de inteligencia artificial impulsa los sistemas robóticos y optimiza las operaciones de la cadena de suministro mediante análisis predictivos. Asimismo, se impulsa la adopción de robots industriales en el sector manufacturero para satisfacer la demanda de los clientes y garantizar entregas puntuales.

Instalación anual de robots industriales

Fuente: IFR Septiembre 2025

Además, el crecimiento de la productividad manufacturera en las economías avanzadas ha dependido cada vez más de la profundización del capital, y las inversiones en automatización han compensado la escasez estructural de mano de obra, principalmente en economías en proceso de envejecimiento como Alemania, Corea del Sur y Japón. Por otro lado, se observa que los países con una mayor adopción de robots demuestran una mayor resiliencia del valor agregado manufacturero durante las crisis económicas, incluida la recuperación pospandémica. Según los datos del informe de febrero de 2024 de la Oficina del Censo de EE. UU., el gasto de capital en manufactura alcanzó los 314.300 millones de dólares en 2022, siendo la automatización y la maquinaria una de las categorías de inversión de más rápido crecimiento. Además, los datos industriales respaldados por el gobierno indican que el mercado de la robótica industrial está impulsado por la economía de la productividad a largo plazo, las limitaciones laborales y la competitividad manufacturera respaldada por políticas.

Clave Robótica industrial Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

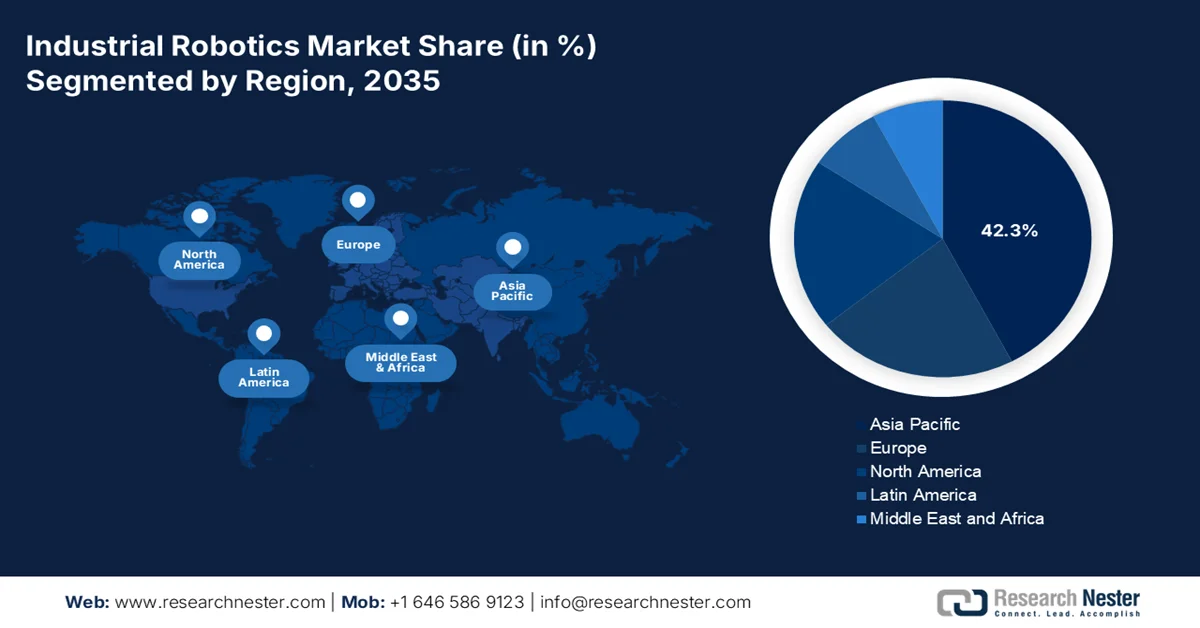

- Se proyecta que en el mercado de robótica industrial, Asia Pacífico alcanzará una participación en los ingresos del 42,3 % para 2035, impulsada por políticas industriales masivas lideradas por el gobierno, una vasta base de fabricación que promueve la automatización para lograr competitividad en costos e inversiones sustanciales en industrias de próxima generación.

- Se prevé que América del Norte se expandirá a una CAGR del 10,5 % durante el período 2026-2035, impulsada por una fuerte financiación federal para la fabricación de semiconductores y baterías para vehículos eléctricos, junto con una persistente escasez de mano de obra que acelera la adopción de la automatización.

Información sobre segmentos:

- En el mercado de robótica industrial, se proyecta que el subsegmento Vendido e Instalado represente el 80,4% de la participación para 2035, impulsado por la preferencia de los fabricantes a gran escala por la propiedad de los gastos de capital que permiten el control de activos a largo plazo y una integración perfecta en sistemas de producción propietarios.

- Se prevé que el subsegmento de manipulación tendrá la mayor participación en 2035, estimulado por la rápida expansión del comercio electrónico y la persistente escasez de mano de obra en la logística que exige una automatización flexible de alto rendimiento.

Tendencias clave de crecimiento:

- Modernización de la manufactura liderada por el gobierno

- Aumentar el gasto público para abordar la escasez de mano de obra

Principales desafíos:

- Complejidad de la integración y falta de mano de obra calificada

- Obsolescencia tecnológica rápida y presión de I+D

Actores clave: Fanuc (Japón), Yaskawa Electric Corporation (Japón), ABB (Suiza), KUKA AG (Alemania), Kawasaki Heavy Industries (Japón), Mitsubishi Electric (Japón), Denso Corporation (Japón), Nachi-Fujikoshi Corp. (Japón), Seiko Epson Corporation (Japón), OMRON Corporation (Japón), Stäubli International AG (Suiza), Universal Robots (Dinamarca), Hyundai Robotics (Corea del Sur), Doosan Robotics (Corea del Sur), Rockwell Automation (EE. UU.), Teradyne (EE. UU.), Comau (Italia), FANUC America (EE. UU.), Hiwin Technologies (Taiwán), Siasun Robot & Automation (China)

Global Robótica industrial Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 19.700 millones

- Tamaño del mercado en 2026: USD 22.100 millones

- Tamaño proyectado del mercado: USD 61.800 millones para 2035

- Previsiones de crecimiento: 12,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 42,3 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Japón, Corea del Sur, Estados Unidos, Alemania

- Países emergentes: India, México, Vietnam, Indonesia, Brasil

Last updated on : 17 February, 2026

Mercado de robótica industrial: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Modernización de la fabricación liderada por el gobierno: Los gobiernos nacionales están financiando explícitamente la automatización para fortalecer la competitividad de la fabricación nacional en el mercado de la robótica industrial. Según los datos del NIST de marzo de 2024, la Ley CHIPS y Ciencia de EE. UU. asigna 52.700 millones de dólares a la fabricación de semiconductores y a la infraestructura industrial avanzada, lo que aumenta directamente la demanda de robótica en las instalaciones de fabricación, ensamblaje y manipulación de materiales. De manera similar, los datos de octubre de 2025 de la Comisión Europea indican que los programas Horizonte Europa y Europa Digital presupuestan 95 millones de euros para robótica de fabricación avanzada y sistemas industriales habilitados para IA. Además, los países con políticas activas de automatización industrial registraron un mayor crecimiento del valor añadido de la fabricación. Además, los proveedores de robótica que están alineados con la expansión de fábricas, la relocalización y los programas sectoriales estratégicos financiados por el gobierno enfrentan un riesgo de demanda estructuralmente menor y ciclos de adquisición más rápidos impulsados por los flujos de capital público en lugar del gasto discrecional privado.

- Aumento del gasto público para abordar la escasez de mano de obra: Las limitaciones de disponibilidad de mano de obra son el principal impulsor del mercado de la robótica industrial. Según datos de mayo de 2021 del Manufacturing Institute, para 2030 habrá casi 2,1 millones de puestos de trabajo vacantes en el sector manufacturero, impulsados por jubilaciones y desajustes de habilidades. Además, el informe Work Japan 2026 indica que el Ministerio de Economía e Industria de Japón informa que más del 60 % de los fabricantes se enfrentan a una escasez de mano de obra, lo que estimula los subsidios a la automatización. Asimismo, la adopción de robots es mayor en las economías que experimentan un envejecimiento de la fuerza laboral, con un aumento más rápido de la densidad de robots en Japón, Alemania y Corea del Sur. La demanda es mayor donde los gobiernos posicionan explícitamente la robótica como una estrategia de reemplazo de mano de obra, no solo como una mejora de la productividad, lo que respalda una inversión de capital sostenida incluso durante las desaceleraciones económicas.

- Avances en la tecnología de IA: La IA está transformando el mercado de la robótica industrial al mejorar la adaptabilidad, la precisión y el tiempo de actividad de los sistemas, lo que hace viable la automatización en una gama más amplia de entornos de fabricación. Según datos de Congress.gov de septiembre de 2024, la financiación federal para la investigación relacionada con la IA ascendió a 200 millones de dólares, con una parte significativa destinada a la robótica de fabricación avanzada y los sistemas autónomos. Esta inversión pública ha impulsado la implementación de la visión artificial, la inspección de calidad en tiempo real y las capacidades de mantenimiento predictivo en robots industriales, mejorando directamente el rendimiento y reduciendo las tasas de defectos. Desde la perspectiva de la demanda, la integración de la IA transforma las decisiones de compra de robótica, pasando de la sustitución de mano de obra a la eficiencia operativa y la optimización de activos, lo que favorece un alto valor medio del sistema y la repetición de las inversiones.

Desafíos

- Complejidad de integración y falta de personal cualificado: Integrar robots en sistemas MES antiguos y antiguos es sumamente complejo. La grave escasez de ingenieros cualificados para programación, mantenimiento e integración de sistemas frena su implementación. Los principales actores del mercado de la robótica industrial abordan este problema con software de programación fácil de usar y academias de formación globales. La Federación Internacional de Robótica destaca la falta de personal cualificado como el principal reto, y gobiernos como Alemania han financiado iniciativas como Robotics in Care para crear reservas de talento.

- Rápida obsolescencia tecnológica y presión de I+D: El ritmo de innovación en visión artificial y aprendizaje automático requiere una inversión continua y elevada en I+D para evitar la obsolescencia de los productos. Las principales empresas invierten mil millones al año, asociándose con empresas de primer nivel para integrar la IA y la plataforma Isaac Sim, garantizando así la evolución de los robots con capacidades de software de última generación. Esta intensidad sostenida de I+D eleva la presión de costes y las barreras de entrada, favoreciendo a las grandes empresas con sólidas reservas de capital, a la vez que acelera la consolidación y las alianzas estratégicas en el mercado de la robótica industrial.

Tamaño y pronóstico del mercado de robótica industrial:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

12,1% |

|

Tamaño del mercado del año base (2025) |

19.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

61.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de robótica industrial:

Análisis de segmentos de funciones

El subsegmento vendido e instalado es el subsegmento líder en el mercado de robótica industrial y se prevé que mantenga el valor de la participación del 80,4% para 2035. El dominio está impulsado por la preferencia de los fabricantes a gran escala por la propiedad de los gastos de capital, que proporciona control de activos a largo plazo e integración en sistemas de producción propietarios. Según el IFR de septiembre de 2024, casi el 70% de los robots recién desplegados se instalaron en Asia, el 17% en Europa y el 10% en EE. UU. Además, el modelo vendido e instalado permite una personalización más profunda, un mayor tiempo de actividad y una integración más estrecha con la arquitectura de la Industria 4.0, lo que refuerza su atractivo entre los sectores de electrónica automotriz y fabricación pesada. Los incentivos de automatización respaldados por el gobierno y las iniciativas de relocalización en Asia, Europa y EE. UU. están estimulando aún más las instalaciones de robots por adelantado sobre los modelos basados en servicios o de alquiler.

Análisis del segmento de aplicación

El subsegmento de manipulación es líder y se perfila para alcanzar la mayor cuota de mercado en robótica industrial. Las operaciones de manipulación abarcan la atención de maquinaria, el paletizado y la selección y colocación. El crecimiento de este segmento se ve impulsado por la expansión del comercio electrónico y la persistente escasez de mano de obra en logística, lo que requiere una automatización flexible de alto rendimiento. Las estadísticas gubernamentales destacan la aceleración de este sector. Por ejemplo, la productividad en el sector de almacenamiento y desabastecimiento, que depende en gran medida de la automatización para la manipulación, aumentó significativamente, un aumento atribuido en gran medida a la adopción acelerada de tecnología durante y después de la pandemia. Además, las inversiones públicas en infraestructura logística inteligente y las hojas de ruta nacionales de automatización en EE. UU., Europa y Asia están impulsando la adopción de sistemas de manipulación robótica para mejorar la resiliencia de la cadena de suministro y la continuidad operativa.

Análisis de segmentos de tipo

Los robots articulados son líderes en el mercado de la robótica industrial. Su diseño de brazo humano ofrece una versatilidad inigualable para tareas complejas como soldadura, ensamblaje y manipulación de materiales en diversas industrias, desde la automoción hasta la fabricación en general. Los datos gubernamentales sobre comercio y producción industrial respaldan esta demanda. Según datos del Laboratorio de Propulsión a Chorro (JPL), RoboSimian es un robot de investigación articulado que se utiliza para diversas tareas de movilidad planetaria analógica y manipulación móvil. El robot pesa casi 120 kg y tiene capacidad para transportar 20 kg de carga útil. Además, los programas nacionales de modernización de la fabricación y los incentivos para la adopción de la robótica están acelerando el despliegue de robots articulados, ya que su alta capacidad de carga útil, alcance extendido y reprogramabilidad se alinean con la creciente demanda de automatización flexible y multipropósito en aplicaciones industriales tanto tradicionales como emergentes.

Nuestro análisis en profundidad del mercado de robótica industrial incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Componente |

|

Carga útil |

|

Solicitud |

|

Industria |

|

Función |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de robótica industrial: análisis regional

Perspectivas del mercado de Asia-Pacífico

El mercado de robótica industrial de Asia Pacífico es el actor dominante y se espera que ocupe la cuota de ingresos regional del 42,3% para 2035. El mercado está impulsado por las políticas industriales masivas lideradas por los gobiernos, una amplia base manufacturera en proceso de automatización para mantener la competitividad de costos e inversiones significativas en las industrias de próxima generación. Según los datos del IFR 2024, cerca de 404.391 unidades de robots industriales se instalaron en Asia en 2022. Además, países como Corea del Sur y Japón continúan aprovechando su liderazgo tecnológico como importantes fabricantes de equipos originales (OEM), mientras que los esquemas de incentivos vinculados a la producción de la India buscan desarrollar la capacidad de fabricación nacional, lo que aumenta directamente la demanda de automatización. Las tendencias clave incluyen la localización de las cadenas de suministro de robots en China, el rápido crecimiento de los robots colaborativos en las pymes y el enfoque estratégico en la robótica para la fabricación de baterías y semiconductores para vehículos eléctricos (VE) en toda la región.

Las sólidas iniciativas de fabricación y automatización lideradas por el gobierno están dando forma al mercado de la robótica industrial en la India . Según los datos de mayo de 2023 de la Federación Internacional de Robótica, las instalaciones de robots industriales en la India alcanzaron un récord de 4.945 unidades en 2023, lo que muestra un aumento interanual del 54% y posiciona a la India entre los diez primeros países a nivel mundial en instalaciones anuales e indica la intensidad de la automatización. Este crecimiento está respaldado por la sustancial inversión pública, con el Gobierno de la India asignando más de USD 165 mil millones a la fabricación avanzada y la modernización industrial hasta 2024, como se indica en el informe de marzo de 2025 de la Administración de Comercio Internacional. Además, el plan de incentivos vinculados a la producción lanzado con un presupuesto de USD 24 mil millones se dirige a 14 sectores de fabricación estratégicos y está estimulando directamente el gasto de capital en sistemas de producción automatizados en los sectores automotriz, electrónico, farmacéutico y aeroespacial. En conjunto, estos indicadores apuntan a un impacto positivo en el crecimiento del mercado en la India.

La inversión en manufactura a gran escala, la adopción impulsada por políticas y la rápida expansión de proveedores nacionales son responsables de impulsar el mercado de robótica industrial en China . Según la República Popular China, en agosto de 2024, los datos mostraron que China produjo 430.000 robots industriales en 2023, mientras que los robots recién instalados representaron más del 50% de las instalaciones globales en los últimos tres años, lo que refuerza su posición como el mercado más grande del mundo por undécimo año consecutivo. Además, la Federación Internacional de Robótica en septiembre de 2024 muestra que 1,76 millones de robots industriales estaban operando en fábricas de China en 2023, lo que refleja un aumento interanual del 17% con 276.288 unidades instaladas durante el año, lo que representa el 51% de la demanda global a pesar de una modesta disminución anual. Además, la demanda sigue concentrada en la fabricación de productos eléctricos y electrónicos, donde se instalaron 77.464 robots en 2023, lo que representa el 62% de las instalaciones mundiales del sector electrónico, lo que pone de relieve el papel central de China en la configuración de la dinámica de la oferta y la demanda mundial de robótica.

Instalaciones de robots industriales en China por industria (2023)

Industria de uso final | Instalaciones de robots (Unidades, 2023) | Variación interanual vs. 2022 | Tasa de crecimiento anual compuesta (TCAC) (2018-2023) | Porcentaje de instalaciones globales (2023) | Participación de proveedores chinos |

Electricidad / Electrónica | 77.464 | 23% | 11% | 62% | 54% |

Automotor | 64.882 | 12% | 11% | 48% | 22% |

Metal y maquinaria | 41.578 | 35% | - | - | 85% |

Fuente: IFR Septiembre 2024

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de robótica industrial registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, durante el período de pronóstico de 2026 a 2035. Este mercado se ve impulsado por la convergencia de la necesidad política y el avance tecnológico. Los impulsores clave incluyen un gasto federal sustancial a través de la Ley CHIPS y Ciencia y la Ley de Reducción de la Inflación, que están impulsando las inversiones en la fabricación de semiconductores y baterías para vehículos eléctricos, ambos sectores altamente automatizados. Además, la escasez crónica de mano de obra en las vacantes de empleo del sector manufacturero estadounidense hace que la automatización sea un imperativo estratégico para la continuidad operativa. La región es líder en la adopción de robots colaborativos y sistemas de visión basados en IA, expandiendo la robótica a las pymes y a aplicaciones complejas no automotrices, como la logística y el procesamiento de alimentos. Una fuerte tendencia hacia la relocalización y la deslocalización de cadenas de suministro críticas está impulsando la demanda de nuevas líneas de automatización flexibles. El mercado se define por una alta innovación, con una importante I+D centrada en la automatización definida por software y la robótica móvil, lo que posiciona a Norteamérica para un crecimiento sostenido a medida que moderniza su base industrial.

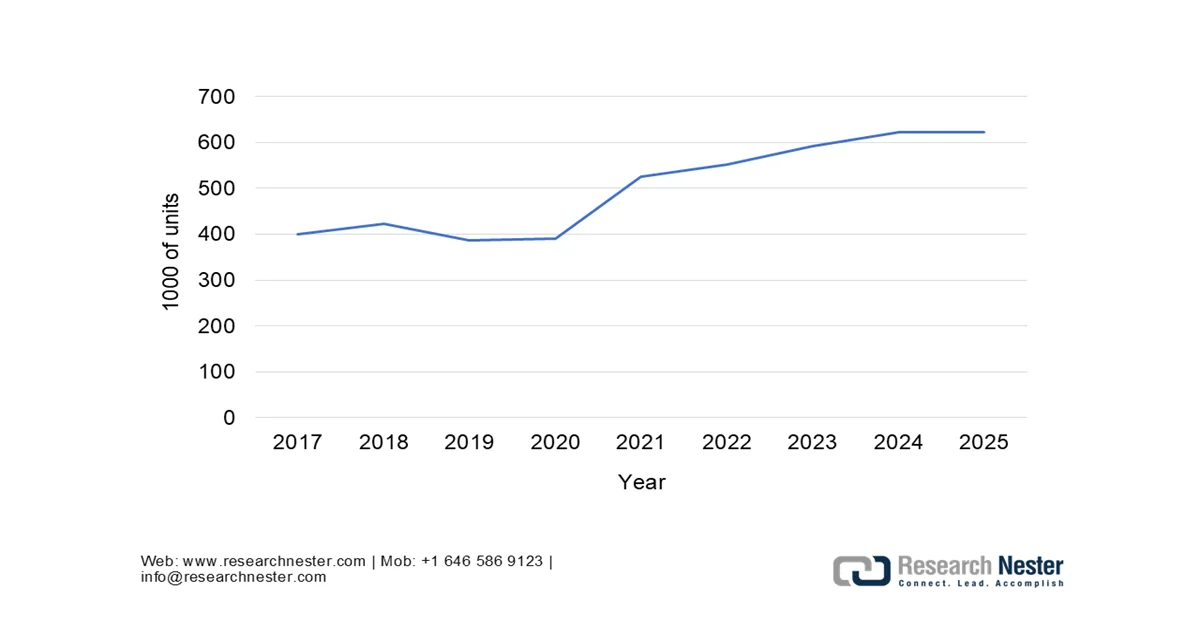

La inversión sostenida en automatización en los sectores de fabricación a gran escala, en particular el automotriz, está impulsando el mercado de la robótica industrial en EE. UU. Según los datos de IFR de septiembre de 2024, las instalaciones totales de robots industriales en EE. UU. aumentaron un 12% a 44,303 unidades, lo que indica un gasto de capital continuo a pesar de la incertidumbre económica más amplia. Además, la fabricación de automóviles sigue siendo un ancla de demanda central, representando el 33% de todas las instalaciones de robots industriales en EE. UU., ya que los fabricantes de automóviles y componentes instalaron un récord de 14,678 robots en 2023, luego de un aumento interanual del 47% en 2022 a 14,472 unidades. Este cambio sostenido refleja un requisito de automatización estructural de un país que se ubica como el segundo mayor productor de automóviles y vehículos ligeros a nivel mundial, donde la robótica es fundamental para la soldadura, el ensamblaje, la pintura y la consistencia de la calidad. Además, estas tendencias de implementación subrayan una mejora activa en el mercado estadounidense.

Instalaciones anuales de robots industriales en EE.UU.

Año | 1000 de unidades |

2019 | 33 |

2020 | 31 |

2021 | 36 |

2022 | 40 |

2023 | 44 |

Fuente: IFR Septiembre 2024

La fuerte demanda del sector automotriz y la adopción empresarial concentrada están impulsando la demanda del mercado de robótica industrial en Canadá . Según los datos de IFR de septiembre de 2024, las instalaciones de robots en Canadá alcanzaron las 4.616 unidades, lo que representa un aumento interanual del 43%, y la industria automotriz representó el 55% del total de instalaciones. Además, el Gobierno de Canadá informa de agosto de 2024 que en 2022, el 2,0% de las empresas canadienses habían adoptado tecnologías robóticas, lo que representa el 7,5% del empleo total y el 11,5% de los ingresos totales. Además, la adopción está fuertemente sesgada hacia la manufactura, donde el 8,4% de las empresas utilizan robótica, particularmente en el procesamiento de alimentos, equipos de transporte, plásticos y fabricación de maquinaria. Por otro lado, Ontario y Québec lideran la adopción, lo que refleja la concentración automotriz e industrial. Estos datos indican que existe una alta demanda en el crecimiento del mercado de Canadá con ganancias mensurables de productividad e innovación.

Perspectivas del mercado europeo

El mercado de la robótica industrial en Europa está creciendo significativamente gracias a la fabricación avanzada, los sólidos marcos regulatorios y las iniciativas estratégicas para impulsar los avances tecnológicos y la transición ecológica. La demanda se debe principalmente a la necesidad de mejorar la productividad en un contexto de altos costos laborales y envejecimiento demográfico, junto con las estrictas regulaciones ambientales que impulsan una fabricación de precisión eficiente. Además, las iniciativas Fábricas del Futuro de la Unión Europea, en el marco de Horizonte Europa y el Mecanismo de Recuperación y Resiliencia, proporcionan financiación crucial para la digitalización y la automatización, principalmente para las pymes. Según datos del IFR 2024, en Europa hay instaladas cerca de 92.393 unidades de robots industriales. La región es líder en ingeniería de alta precisión para los sectores automotriz, aeroespacial y farmacéutico, con Alemania como centro neurálgico.

Alemania es uno de los mercados de robótica industrial más avanzados e intensivos en automatización del mundo, gracias a su profunda penetración en la fabricación y a una demanda sostenida de reemplazo. Según el informe de la Federación Internacional de Robótica de 2024, Alemania representó aproximadamente el 5 % de las instalaciones mundiales de robots industriales en 2023, lo que lo convierte en el quinto mercado de robots más grande del mundo. Además, el informe de GTAI de octubre de 2025 muestra que la intensidad de la automatización se encuentra entre las más altas del mundo, con 449 robots industriales por cada 10 000 empleados en 2024, la mayor densidad de robots de Europa y el cuarto a nivel mundial en 2023 con 429, detrás de Corea del Sur, Singapur y China. Al mismo tiempo, la Administración de Comercio Internacional de agosto de 2025 indica una creciente competencia para los proveedores de automatización alemanes. En general, el mercado de la robótica industrial en Alemania continúa manteniendo una inversión estable en robótica y un crecimiento del mercado a largo plazo.

Nueva instalación de robots industriales

Industria | Automotor | Metal y maquinaria | Productos plásticos y químicos | Componentes eléctricos y electrónicos |

2021 | 9.167 | 3.522 | 1.832 | 1.746 |

2022 | 7.120 | 4.234 | 2.072 | 1.543 |

2023 | 9.190 | 4.916 | 2.057 | 1.377 |

Fuente: Administración de Comercio Internacional en agosto de 2025

El mercado de la robótica industrial en el Reino Unido alcanzó un punto de expansión histórico en 2023, impulsado por incentivos fiscales e inversión concentrada en la industria automotriz. Según datos de la Federación Internacional de Robótica de septiembre de 2024, las instalaciones de robots industriales en el Reino Unido alcanzaron un récord de 3830 unidades en 2023, lo que representa un aumento interanual del 51 %. Además, este crecimiento se vio fuertemente impulsado por el sector automotriz, donde las instalaciones aumentaron un 297 % hasta alcanzar las 1924 unidades, lo que representa el 50 % de la demanda total de robots, en gran medida debido a la finalización de importantes proyectos de ensamblaje de vehículos eléctricos. Asimismo, la industria de alimentos y bebidas también contribuyó a la expansión del mercado, con instalaciones de robots que aumentaron un 59 % hasta alcanzar las 555 unidades, mientras que la demanda de la industria metalúrgica aumentó un 20 % hasta alcanzar las 324 unidades. En general, estos factores indican que el crecimiento del mercado de la robótica industrial en el Reino Unido está destinado a alcanzar un máximo histórico.

Actores clave del mercado de robótica industrial:

- Fanuc (Japón)

- Corporación Eléctrica Yaskawa (Japón)

- ABB (Suiza)

- KUKA AG (Alemania)

- Kawasaki Heavy Industries (Japón)

- Mitsubishi Electric (Japón)

- Denso Corporation (Japón)

- Nachi-Fujikoshi Corp. (Japón)

- Seiko Epson Corporation (Japón)

- Corporación OMRON (Japón)

- Stäubli International AG (Suiza)

- Universal Robots (Dinamarca)

- Hyundai Robotics (Corea del Sur)

- Doosan Robotics (Corea del Sur)

- Rockwell Automation (EE. UU.)

- Teradyne (EE. UU.)

- Comau (Italia)

- FANUC América (EE. UU.)

- Hiwin Technologies (Taiwán)

- Siasun Robot & Automation (China)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Fanuc es un gigante en el mercado de la robótica industrial, reconocido por sus celdas de automatización de alta velocidad, precisas y fiables. Sus iniciativas estratégicas se centran en el Tiempo de Inactividad Cero, logrado mediante su sistema FIELD y el mantenimiento predictivo basado en IA. Al integrar la robótica con el IoT y el aprendizaje automático, la compañía permite a las fábricas evitar fallos y optimizar el flujo de producción, lo que refuerza su dominio en la fabricación de automóviles y productos electrónicos.

- Yaskawa Electric Corporation es otro actor japonés líder en el mercado de la robótica industrial e impulsa activamente su concepto de mecatrónica. Esta estrategia se centra en la integración digital fluida de la robótica, el control de movimiento y el análisis de datos. La iniciativa de Yaskawa, como su plataforma en la nube, busca crear fábricas inteligentes donde los robots sean nodos conectados que proporcionen información práctica para mejorar drásticamente la eficiencia y la flexibilidad de los clientes.

- ABB compite en el mercado global de robótica industrial con una estrategia basada en un ecosistema de automatización integral. Una iniciativa clave es su enfoque en robots colaborativos como las series YuMi y SWIFTI, diseñados para trabajar de forma segura junto a las personas. ABB amplía su alcance mediante plataformas de software estratégicas, como su suite de simulación RobotStudio, y centrándose en sectores de alto crecimiento como la logística y la sanidad para ir más allá de las aplicaciones tradicionales de la industria pesada.

- KUKA AG , un actor europeo líder en el mercado de la robótica industrial, aprovecha su estrategia para impulsar la transformación digital. Sus iniciativas se centran en la conectividad de plataformas, ofreciendo soluciones como KUKA Connect para la gestión y el análisis de robots en la nube. Al priorizar las interfaces abiertas y las colaboraciones dentro del panorama de las fábricas inteligentes, KUKA busca proporcionar una automatización flexible y con visión de futuro que se adapte a los estándares cambiantes de la industria.

- Kawasaki Heavy Industries mantiene una sólida posición en el mercado de la robótica industrial gracias a una estrategia dual de hardware robusto y soluciones inteligentes. Sus principales iniciativas son la Suite de Soluciones Robóticas Kawasaki, que integra tecnología avanzada de sensores e IA para facilitar tareas como la selección precisa de contenedores y la inspección de calidad. Este enfoque en la incorporación de automatización inteligente y de valor añadido a sus robustos robots industriales permite a Kawasaki abordar aplicaciones complejas en los sectores de la fabricación y la logística.

A continuación se muestra una lista de los actores clave que operan en el mercado global de robótica industrial:

El mercado de la robótica industrial se caracteriza por una intensa competencia y una rápida evolución tecnológica, con los actores clave impulsando agresivamente iniciativas estratégicas para dominar el mercado. Las empresas líderes se centran en robots colaborativos, IA, integración de aprendizaje automático y soluciones específicas para cada sector para captar cuota de mercado. Las alianzas estratégicas, las adquisiciones y las fuertes inversiones en I+D son habituales, ya que los fabricantes buscan ofrecer ecosistemas de automatización integrales. Por ejemplo, en enero de 2024, ABB anunció la adquisición de Sevensense, ampliando su liderazgo en robótica móvil de próxima generación con IA. Actualmente, el panorama está dominado por empresas consolidadas de Europa y Asia que apuestan por la escalabilidad y la innovación, mientras que las nuevas empresas y las empresas especializadas se centran en competir mediante la agilidad y las aplicaciones de nicho. Este entorno dinámico está impulsando la adopción en diversos sectores a nivel mundial.

Panorama corporativo del mercado de robótica industrial:

Desarrollos Recientes

- En noviembre de 2025, Agile Robots adquirió los activos del fabricante de sistemas thyssenkrupp Automation Engineering en Europa y América del Norte, que anteriormente formaban parte del segmento de tecnología automotriz de thyssenkrupp AG.

- En octubre de 2025, SoftBank Group Corp anunció que había firmado un acuerdo definitivo con ABB Ltd, líder tecnológico mundial en electrificación y automatización, para adquirir el negocio de robótica de ABB por un precio de compra total de USD 5.375 millones.

- En mayo de 2025, NEURA Robotics anunció la adquisición de BAH Industrial Solutions GmbH, un especialista con larga trayectoria en construcción de sistemas de control, inspección de calidad, montaje industrial e ingeniería con alrededor de 140 empleados.

- Report ID: 3087

- Published Date: Feb 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.