Perspectivas del mercado de créditos de carbono industrial:

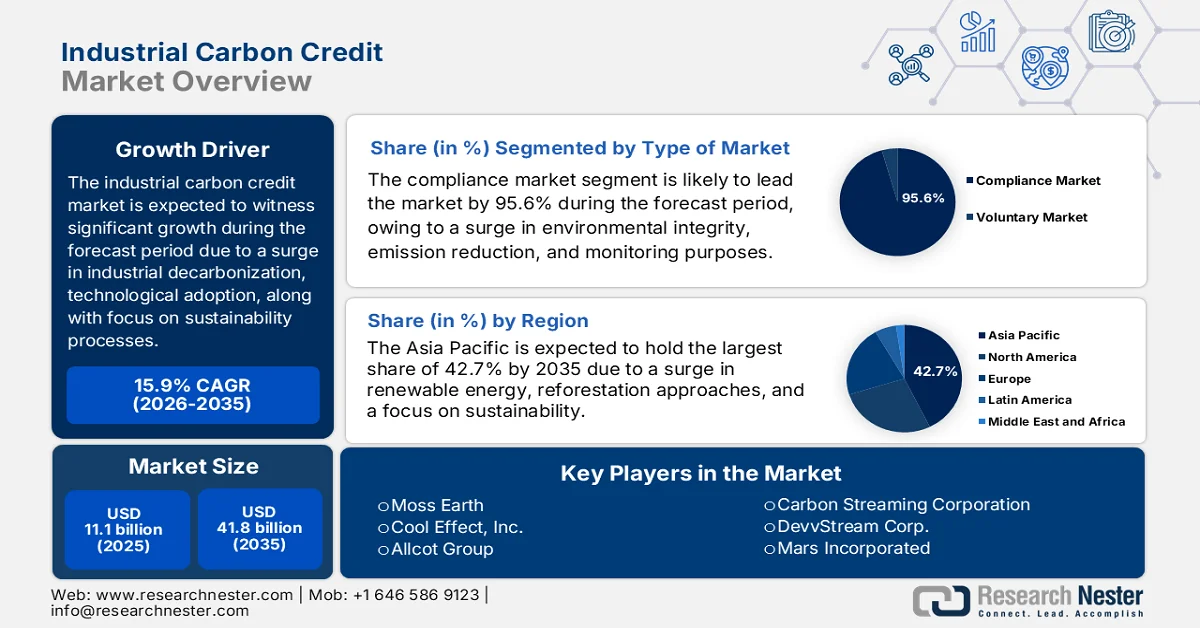

El mercado de créditos de carbono industriales alcanzó un valor superior a los 11.100 millones de dólares en 2025 y se prevé que alcance los 41.800 millones de dólares a finales de 2035, con un crecimiento anual compuesto significativo del 15,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de créditos de carbono industriales será de 12.800 millones de dólares.

El mercado mundial de créditos de carbono industrial se ve influenciado por una confluencia de factores macroeconómicos, tecnológicos y regulatorios que trascienden la dinámica tradicional de oferta y demanda. Entre estos factores se incluyen las regiones productoras de petróleo crudo, la aceleración de la descarbonización industrial para reducir la dependencia de los combustibles fósiles, la adopción de tecnologías blockchain e inteligencia artificial, y el auge de los litigios relacionados con la sostenibilidad. Según las estadísticas oficiales publicadas por la OCDE en 2026, los países manufactureros representaron el 40 % de las emisiones globales de dióxido de carbono, lo que equivale a casi 16 gigatoneladas anuales. Además, según un artículo del Departamento de Energía de Estados Unidos de septiembre de 2024, el Departamento de Energía (DOE) anunció la selección de proyectos por un valor de 38,8 millones de dólares para 25 proyectos en 17 estados, destinados a la investigación y el desarrollo de prácticas y tecnologías de construcción de alto impacto. Estos proyectos buscan reducir la demanda máxima en la red eléctrica, disminuir los costos energéticos y aumentar la resiliencia, impulsando así el crecimiento del mercado de créditos de carbono industrial en diversos países.

Análisis de las exportaciones e importaciones de carbono por país, 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Porcelana | 1.200 millones | 554 millones |

Rusia | 678 millones | - |

India | 522 millones | - |

Tailandia | - | 525 millones |

A NOSOTROS | - | 433 millones |

Valoración del comercio mundial | 6.8 mil millones | |

Cuota de comercio mundial | 0,03% | |

Complejidad del producto | 0,06 | |

Crecimiento de las exportaciones | 0,7% | |

Fuente: OEC

Además, la bifurcación de la industria voluntaria en segmentos de bajo costo y alta integridad, la proliferación de bolsas nacionales de carbono y registros digitales, junto con la ampliación de la cobertura de cumplimiento a sectores industriales difíciles de descarbonizar, son algunas de las tendencias que impulsan el mercado mundial de créditos de carbono industriales. Como se indica en un artículo publicado por la Organización CSIS en mayo de 2023, ha habido un aumento en la necesidad de créditos de carbono tras el colapso de la Bolsa de Carbono de Chicago (CCX), cuyo valor industrial asciende a casi 2 mil millones de dólares, lo que marca un crecimiento excepcional desde menos de 200 millones de dólares en los últimos 5 años. Además, se han emitido más de 100 millones de unidades de crédito de carbono (ACCU) con sede en Australia, y la mayoría han sido adquiridas por el gobierno nacional, lo que fortalece la exposición del mercado.

Clave Crédito de carbono industrial Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

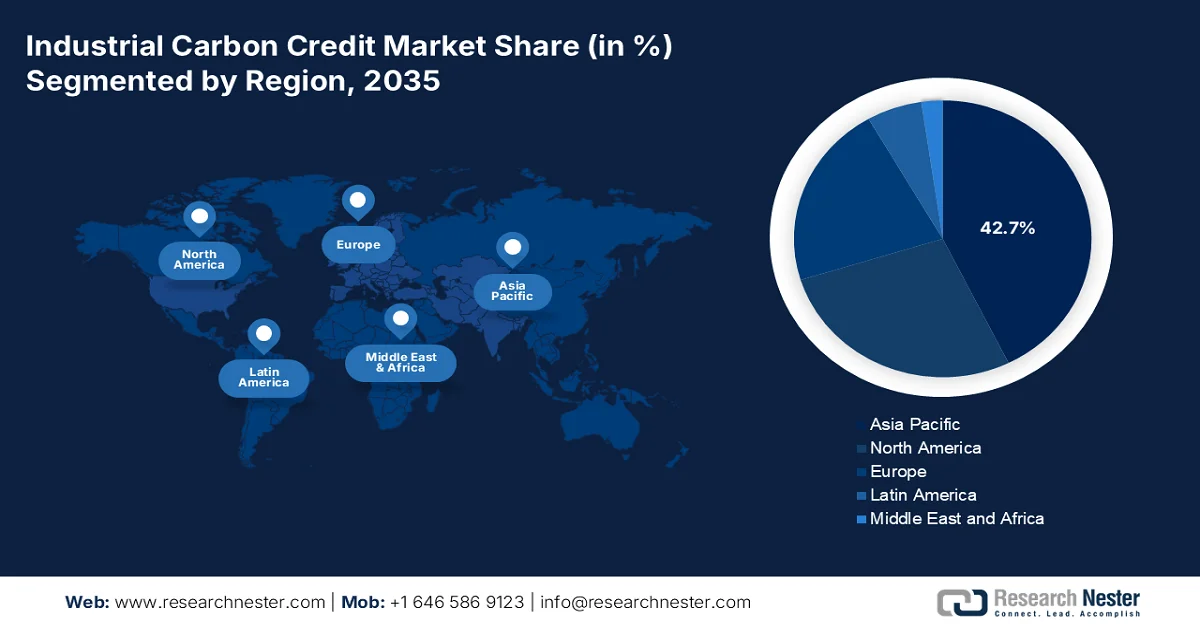

- Se prevé que el mercado de créditos de carbono industrial de Asia Pacífico alcance una cuota del 42,7 % para 2035, impulsado por la expansión de los mercados nacionales de carbono, la adopción de energías renovables y las iniciativas de reforestación a gran escala.

- Se prevé que Europa experimente el crecimiento más rápido del mercado entre 2026 y 2035, impulsado por mandatos estrictos de reducción de emisiones, el auge de los mercados voluntarios de carbono y la integración de tecnologías digitales de MRV.

Información sobre el segmento:

- Se prevé que el segmento de mercado de cumplimiento en el mercado de créditos de carbono industrial represente una cuota dominante del 95,6 % para 2035, impulsado por marcos de reducción de emisiones legalmente exigibles y sistemas mejorados de monitoreo, informes y verificación.

- Es probable que el segmento de proyectos de prevención/reducción obtenga la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por enfoques de prevención de emisiones rentables y plazos de implementación de proyectos más rápidos.

Principales tendencias de crecimiento:

- Mecanismos de ajuste para la frontera del carbono

- El impuesto legal al carbono aumenta la demanda de crédito.

Principales desafíos:

- Inconsistencia normativa y política

- Restricciones de suministro para desmontajes de alta durabilidad

Principales actores: South Pole Group (Suiza), 3Degrees (EE. UU.), EKI Energy Services Ltd. (India), Finite Carbon (EE. UU.), Climate Impact Partners (Reino Unido), NativeEnergy (EE. UU.), Verra (EE. UU.), Gold Standard (Suiza), ClimeCo Corporation (EE. UU.), Tasman Environmental Markets (Australia), Carbonbetter (EE. UU.), ClimatePartner GmbH (Alemania), Terrapass (EE. UU.), Carbon Credit Capital (EE. UU.), Moss Earth (EE. UU.), Cool Effect, Inc. (EE. UU.), Allcot Group (España), Climetrek Ltd. (Reino Unido), ClimateTrade (España), CarbonCure Technologies (Canadá), Carbon Streaming Corporation (Canadá), DevvStream Corp. (Canadá), Mars Incorporated (EE. UU.), Cargill (EE. UU.), Climate Impact Partners (Reino Unido).

Global Crédito de carbono industrial Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 11.100 millones de dólares

- Tamaño del mercado en 2026: 12.800 millones de dólares

- Tamaño de mercado proyectado: 41.800 millones de dólares para 2035.

- Previsiones de crecimiento: 15,9% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,7% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Indonesia, México

Last updated on : 22 April, 2026

Mercado de créditos de carbono industrial: factores de crecimiento y desafíos

Factores de crecimiento

- Mecanismos de ajuste para la frontera del carbono: Este es uno de los impulsores de crecimiento más poderosos para el mercado de créditos de carbono industrial que tiende a transformar la fijación de precios del carbono de una reforma ambiental a una necesidad de cumplimiento comercial. Según las estadísticas oficiales publicadas por la NLM en febrero de 2025, el 12% de las emisiones de carbono se clasificaron bajo la fijación de precios del carbono a USD 7 por tonelada, y actualmente, casi el 23% de las emisiones de gases de efecto invernadero se valoran a USD 32 por tonelada. Por lo tanto, en términos de una estrategia política prometedora, la fijación de precios del carbono destaca deliberadamente, ya que incentiva enfoques bajos en carbono, reduce los costos y estimula los avances. Además, según el informe de la Organización del Banco Mundial de junio de 2025, hubo una expansión en los ingresos por fijación de precios del carbono de USD 100 mil millones hasta 2024. Esto benefició a proyectos de desarrollo, infraestructura y medio ambiente, lo que demuestra una mejora menor en comparación con años anteriores.

- El impuesto legal al carbono aumenta la demanda de créditos: El incremento de los impuestos legales al carbono en diferentes jurisdicciones actúa como un factor clave para impulsar la demanda en el mercado de créditos de carbono industriales. Según un informe publicado por el PNUD en marzo de 2025, Singapur, en lo que respecta al mantenimiento de los estándares de integridad ambiental para los créditos de carbono, permitió a las instalaciones sujetas a impuestos compensar casi el 5 % de sus emisiones desde 2024. Además, a finales de 2024, 39 países, como Uruguay, Sudáfrica, México, Chile, Colombia y Argentina, habían implementado con éxito impuestos al carbono a nivel mundial. Asimismo, la digitalización de las tecnologías en sectores con altas emisiones, especialmente en materiales, transporte y energía, podría reducir las emisiones mundiales en un 20 % para finales de 2050, lo que contribuiría a impulsar el crecimiento del mercado de créditos de carbono industriales.

Casos de impuestos al carbono analizados en diferentes países, 2025

Características | Suecia | Columbia Británica (Canadá) | Colombia | Chile | Singapur |

Alcance | Nacional | Subnacional | Nacional | Nacional | Nacional |

Punto de regulación | Río arriba | Río arriba | Río arriba | Río abajo | Río abajo |

Umbral impositivo | - | - | - | 25.000 TCO2-e o superior | 25.000 TCO2-e o superior |

Tasa impositiva (2024) | 127,2 USD | USD 58,9 | USD 6,6 | USD 5 | 18,4 USD |

Cobertura sectorial | emisiones de CO2 de la combustión de todos los fósiles combustibles excepto turba. Sectorial Se aplican exenciones. Incluye el consumo de combustible en aviación. | En toda la economía cobertura en emisiones de GEI desde la compra o uso de combustibles fósiles. | emisiones de GEI de todos los sectores con algunos menores exenciones | emisiones de CO2 principalmente de el poder y sectores industriales. | En toda la economía cobertura en emisiones de GEI de grandes emisores incluido fabricación, energía, residuos, sectores hídricos. |

Cobertura de emisiones | 40% | 80% | 20% | 55% | 80% |

Desfases | No | Bajo nacional esquema. 50% de gravable emisiones; reducir | 50% de gravable emisiones | Ilimitado | 5% de gravable emisiones |

Fuente: Organización PNUD

- Volatilidad en los precios de la energía para la descarbonización: Recientemente se ha producido un aumento en los precios del petróleo crudo, impulsado principalmente por la inestabilidad geopolítica, lo que a su vez, se convierte en otro factor determinante para el mercado global de créditos de carbono industrial. Según un artículo publicado por la EIA Government en abril de 2026, el precio del crudo Brent alcanzó los 103 USD por barril en marzo, lo que representa 32 USD por barril más que el promedio de febrero, mientras que los precios del crudo Brent regular llegaron a casi 128 USD por barril en abril. Además, se esperaba que la abundante oferta de la industria petrolera al inicio del proceso impidiera que los precios del petróleo superaran los 100 USD por barril en promedio mensual. Simultáneamente, la evolución pasada y futura de los precios de los diferentes líquidos derivados del petróleo también contribuye a la expansión global del mercado de créditos de carbono industrial.

Análisis de precios de diferentes líquidos derivados del petróleo, 2024-2027

Tipo líquido | 2024 | 2025 | 2026 | 2027 |

Precio al contado del petróleo crudo Brent (USD por barril) | 81 | 69 | 96 | 76 |

Producción mundial de combustibles líquidos (millones de barriles por día) | 103.3 | 106.3 | 104.3 | 109.5 |

Producción de combustibles líquidos de la OPEP (millones de barriles por día) | 32.9 | 33.8 | 31.4 | 34.6 |

Producción de combustibles líquidos de países no pertenecientes a la OPEP (millones de barriles por día) | 70.4 | 72.5 | 72.9 | 74.8 |

Consumo mundial de combustibles líquidos (millones de barriles por día) | 102.8 | 104.0 | 104.6 | 106.2 |

PIB mundial (% de variación) | 3.3 | 3.4 | 3.0 | 3.4 |

Fuente: EIA Gobierno

Desafíos

- Inconsistencia regulatoria y de políticas: El mercado de créditos de carbono industriales opera dentro de un entramado de sistemas de cumplimiento nacionales y regionales, cada uno con reglas distintas sobre la elegibilidad de los créditos, los límites de antigüedad y el uso de compensaciones. Un crédito válido bajo el Sistema de Comercio de Emisiones de la Unión Europea puede ser rechazado en el mercado nacional de China o bajo las reglas de aviación de CORSIA. Esta inconsistencia obliga a los participantes del sector energético a mantener múltiples estrategias de cumplimiento, lo que aumenta la carga administrativa y los costos de transacción. Además, los cambios de política o las modificaciones repentinas en las categorías de créditos permitidas crean riesgo de inversión para activos industriales de larga duración, como las instalaciones de captura de carbono o los proyectos de almacenamiento a gran escala combinados con la generación de compensaciones. La ausencia de un acuerdo internacional vinculante sobre la transferencia de créditos de carbono bajo el Artículo 6 del Acuerdo de París, particularmente en lo que respecta a los ajustes correspondientes, agrega otra capa de complejidad, lo que a menudo retrasa las transacciones transfronterizas y reduce la profundidad del mercado de créditos de carbono industriales.

- Limitaciones en el suministro de créditos de eliminación de carbono de alta durabilidad: Los compradores industriales demandan cada vez más créditos de eliminación de carbono diseñados específicamente, como los provenientes de bioenergía con captura de carbono o captura directa de aire, debido a su alta permanencia y verificabilidad. Sin embargo, el suministro de estos créditos se ve gravemente limitado por los altos costos de capital, los largos plazos de desarrollo de proyectos y la infraestructura limitada para el almacenamiento geológico o la mineralización. A diferencia de los créditos forestales o de energías renovables, la eliminación de carbono mediante ingeniería requiere períodos de construcción de varios años, permisos especializados y experiencia operativa constante. Este cuello de botella en el suministro crea una brecha cada vez mayor entre los compromisos corporativos de cero emisiones netas y los créditos de alta calidad disponibles. A medida que más empresas de energía se comprometen con ambiciosos objetivos de descarbonización, la escasez de créditos de eliminación de carbono industriales duraderos eleva los precios, pero también corre el riesgo de retrasar el cumplimiento, lo que impacta negativamente en el crecimiento del mercado de créditos de carbono industriales.

Tamaño y pronóstico del mercado de créditos de carbono industrial:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

15,9% |

|

Tamaño del mercado del año base (2025) |

11.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

41.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de créditos de carbono industrial:

Tipo de análisis de segmento de mercado

Se prevé que el subsegmento del mercado de cumplimiento, que forma parte del segmento de tipo de mercado, obtenga la mayor participación del 95,6 % en el mercado de créditos de carbono industriales para finales de 2035. El crecimiento del segmento se atribuye principalmente al aumento de las aplicaciones para facilitar la integridad ambiental, los objetivos de reducción de emisiones legalmente exigibles y la superación del fraude mediante sistemas continuos de monitoreo, reporte y verificación (MRV). Según las estadísticas oficiales publicadas por la NLM en febrero de 2023, la emisión de créditos de carbono por parte de los principales registros económicos voluntarios de carbono, incluidos SustainCert de Gold Standard, American Carbon Registry, Verified Carbon Standard de Verra, Plan Vivo, Global Carbon Council y Climate Forward, y Climate Action Reserve, creció rápidamente cinco veces, pasando de 75 millones de créditos a 354 millones de créditos en 2021. Sin embargo, esta cifra disminuyó gradualmente a 279 millones en 2022, lo que indica una capacidad creciente en el futuro próximo.

Análisis de segmentos de tipo de proyecto

Según el tipo de proyecto, se prevé que el segmento de proyectos de prevención/reducción obtenga la segunda mayor cuota del mercado de créditos de carbono industrial durante el período de pronóstico. El crecimiento de este segmento se debe principalmente a su enfoque en prevenir la emisión de gases de efecto invernadero a la atmósfera, en lugar de eliminar el dióxido de carbono ya existente. Dentro del sector energético, los proyectos típicos incluyen mejoras en la eficiencia energética industrial, la sustitución del carbón por gas natural o biomasa, la optimización del calor de proceso en la fabricación y la eliminación de gases industriales con alto potencial de calentamiento global, como los HFC o el N₂O, procedentes de la producción química. El predominio de este segmento se debe a su coste por crédito relativamente menor en comparación con las tecnologías de eliminación de ingeniería, a la mayor rapidez en la implementación de proyectos y a las metodologías bien establecidas para el establecimiento de líneas base y el monitoreo.

Análisis del segmento de la industria de uso final

Para el final del plazo estipulado, se espera que el subsegmento energético, que forma parte de la industria de uso final, represente la tercera mayor cuota del mercado de créditos de carbono industrial. El desarrollo de este subsegmento se ve impulsado en gran medida por ser la columna vertebral de la civilización moderna, crucial para la vida cotidiana, la producción industrial y el crecimiento económico al ofrecer un suministro eléctrico fiable y constante. Según las estimaciones gubernamentales publicadas por la Agencia de Protección Ambiental de EE. UU. en junio de 2025, casi el 90 % de la capacidad total de carbón contaba con una o más tecnologías de control de la contaminación, como la reducción catalítica selectiva y los depuradores, a partir de 2023. Por lo tanto, en base a esto, la industria energética es una fuente significativa de emisiones, especialmente en EE. UU., contribuyendo efectivamente con un estimado del 44 % de dióxido de azufre, el 11 % de óxido de nitrógeno y el 30 % de emisiones de carbono, lo que impulsa el crecimiento del subsegmento.

Nuestro análisis exhaustivo del mercado de créditos de carbono industrial incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de mercado |

|

Tipo de proyecto |

|

Industria de uso final |

|

Tipo de empresa |

|

Tipo de proyecto voluntario |

|

Tecnología de proyectos de remoción |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de créditos de carbono industrial: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico alcance la mayor cuota del mercado de créditos de carbono industrial, con un 42,7%, para finales de 2035. Este crecimiento se atribuye principalmente a la expansión de las industrias nacionales del carbono en el sudeste asiático, Japón, India y China, junto con la ampliación de los proyectos de energías renovables, las estrategias de reforestación y el aumento de los compromisos con la sostenibilidad. Según las estadísticas oficiales publicadas por el Banco Asiático de Desarrollo (BAD) en octubre de 2025, los bosques de la región abarcan 6 millones de kilómetros cuadrados, lo que representa el 4,6% de la superficie terrestre mundial, incluyendo 2,1 millones de kilómetros cuadrados de bosque primario. Además, estos bosques albergan el 38% de las especies de aves endémicas, el 26% de los mamíferos endémicos, el 25% de los anfibios y el 23% de los reptiles a nivel mundial. Por lo tanto, la reforestación resulta esencial para equilibrar los créditos de carbono en toda la región.

El mercado de créditos de carbono industrial en China está experimentando un crecimiento significativo, impulsado por los sólidos mandatos de descarbonización industrial, un sistema nacional de comercio de emisiones, el auge del sector energético, la adopción de procesos sostenibles y los mecanismos de financiación verde respaldados por el gobierno. Como se indica en un artículo publicado por la Iniciativa Financiera del Programa de las Naciones Unidas para el Medio Ambiente (UNEP FI) en febrero de 2026, el país está desarrollando gradualmente infraestructura de carbón, con el objetivo de multiplicar por seis la energía solar y eólica y reducir eficazmente las emisiones de gases de efecto invernadero entre un 7 % y un 10 % para finales de 2035. Además, en términos de crecimiento verde, las políticas nacionales han facilitado el crecimiento de los bonos sociales y verdes, con una generosa emisión acumulada que alcanza los 555.500 millones de dólares. Esto equivale al 11,7 % de los bonos mundiales a partir de 2024, lo que demuestra un aumento de doce veces con respecto a años anteriores.

Los aspectos de las inversiones anuales en tecnologías de mitigación de carbono, el aumento de la financiación para estrategias de química verde, la ampliación de la cobertura de cumplimiento, las demandas de modernización industrial, las oportunidades de mitigación de bajo coste y la reducción de las emisiones de la industria química son algunas de las tendencias que están impulsando el mercado de créditos de carbono industrial en la India . Según las estimaciones gubernamentales publicadas por el PIB Government en febrero de 2026, el gobierno del país estableció instalaciones químicas especializadas, con una asignación presupuestaria adecuada, que ascendió a 64,1 millones de dólares para finales de 2027. Además, se ha anunciado una asignación de 2.300 millones de dólares para apoyar el despliegue y desarrollo de la captura, utilización y almacenamiento de carbono (CCUS), impulsando así el crecimiento del mercado de créditos de carbono industrial.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de créditos de carbono industrial durante el período de pronóstico. El desarrollo del mercado se ve impulsado por la existencia de estrictos objetivos de reducción de emisiones, el aumento del desarrollo de industrias de carbono voluntarias, la integración de tecnologías digitales de MRV (registro, reporte y verificación), el enfoque en las energías renovables y el reconocimiento transfronterizo. Según las estadísticas oficiales publicadas por la Agencia Europea de Medio Ambiente (AEMA) en diciembre de 2025, la región alcanzó con éxito el 20 % de su objetivo de energía renovable en 2020. Además, las fuentes de energía renovable representaron aproximadamente el 24,5 % del consumo energético final regional en 2023. Asimismo, la transición energética está en marcha, y se espera que las emisiones de dióxido de carbono en el sector eléctrico regional incrementen la demanda de transporte y calefacción, lo que también contribuye al desarrollo del mercado de créditos de carbono industrial.

Análisis de las exportaciones e importaciones mundiales de electricidad en Europa, 2024

Países | Exportación (USD) | Importación (USD) |

Francia | 8.2 mil millones | 1.0 mil millones |

Alemania | 4.5 mil millones | 7.1 mil millones |

Suiza | 4.1 mil millones | 2.5 mil millones |

Austria | 3.4 mil millones | 1.800 millones |

Noruega | 2.1 mil millones | 443 millones |

Países Bajos | 2.0 mil millones | 1.600 millones |

Suecia | 2 mil millones | 376 millones |

Chequia | 1.9 mil millones | 1.300 millones |

Eslovaquia | 1.9 mil millones | 1.200 millones |

España | 1.800 millones | 1.200 millones |

Fuente: OEC

El mercado de créditos de carbono industrial en Alemania está ganando impulso gracias al liderazgo en la eliminación progresiva de la generación de energía a partir del carbón, la expansión de las instalaciones de almacenamiento y captura de carbono, las estrictas estrategias de reducción de emisiones para las industrias manufactureras y químicas, el aumento en la adquisición de créditos de carbono y la reducción de las emisiones anuales. Según las estimaciones gubernamentales publicadas por la ITA en agosto de 2025, el consumo de energía primaria en el país ascendió a 10.478 petajulios en 2024, de los cuales más del 77% provenía de combustibles fósiles y el 20% de fuentes renovables. En este sentido, el petróleo se ha posicionado como la principal fuente de energía con una participación del 36,1%, seguido por el gas natural con un 25,9%. Además, se prevé que la eliminación progresiva del carbón sea obligatoria por ley para finales de 2038, en apoyo del último acuerdo de coalición, lo que repercutirá positivamente en el desarrollo del mercado de créditos de carbono industrial en el país.

La modernización de las instalaciones industriales mediante una financiación generosa, un aumento de la participación de la industria regional del carbono, una mayor intensidad de carbono, oportunidades adecuadas para proyectos de reducción de emisiones y la descarbonización sectorial en zonas dependientes del carbón son ciertas tendencias para la expansión del mercado de créditos de carbono industriales en Polonia . Según un informe de datos publicado por la OCDE en febrero de 2026, el 76,3 % de las emisiones de gases de efecto invernadero en el país están sujetas a una tasa neta efectiva de carbono (ECR) optimista. Además, los precios explícitos del carbono comprenden los precios de los permisos de los sistemas de comercio de emisiones (ETS) y los impuestos al carbono, cubriendo deliberadamente el 50,4 % de las emisiones de gases de efecto invernadero en dióxido de carbono equivalente. Además, la ETA cubre aproximadamente el 43,1 % de las emisiones nacionales de GEI, lo que es más que los impuestos al carbono, impulsando así la exposición del mercado de créditos de carbono industriales.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento considerable en el mercado de créditos de carbono industrial al final del período estipulado. Este crecimiento en la región se debe principalmente a los nuevos mecanismos de cumplimiento, la fijación de precios federales al carbono, los compromisos corporativos de cero emisiones netas y el desarrollo de un proyecto de eliminación de carbono diseñado específicamente. Según las estimaciones gubernamentales publicadas por la Oficina del Director Federal de Sostenibilidad en 2026, se espera que el gobierno federal de la región implemente con éxito una estrategia integral para mejorar la producción, la facilitación y la utilización de electricidad 100 % libre de contaminación por carbono para finales de 2035. Asimismo, todas las agencias federales se han propuesto lograr vehículos de cero emisiones (ZEV) para el 100 % de los vehículos ligeros para finales de 2027 y para los vehículos medianos y pesados para 2035, impulsando así la exposición al mercado.

El mercado de créditos de carbono industrial en EE. UU. está ganando mayor visibilidad gracias a los incentivos fiscales federales, la expansión del cumplimiento normativo a nivel nacional, el aumento de la demanda de centros de datos y la regulación del metano, la financiación innovadora y las compras gubernamentales. Como se indica en un artículo publicado por la EPA en febrero de 2026, el Programa de Reducción de Emisiones de Metano del país proporciona 1300 millones de dólares en asistencia técnica y financiera a través de diversas oportunidades de financiación. Estas oportunidades incluyen la revisión por parte de la EPA de la subparte W de la normativa del Programa de Notificación de Gases de Efecto Invernadero (GHGRP) para la industria del petróleo y el gas, y el establecimiento de un Impuesto sobre las Emisiones de Residuos (WEC) para el metano. Además, según el informe del Congreso de mayo de 2025, el Compromiso Global sobre el Metano (GMP) se considera un compromiso voluntario para reducir las emisiones antropogénicas de metano en casi un 30 % para finales de 2030, lo que también impulsa el crecimiento del mercado industrial en el país.

El respaldo federal de precios del carbono, el sistema de precios impulsado por la producción, el sistema TIER de Alberta, la coordinación federal y provincial, la asociación de límites máximos y comercio de emisiones entre Quebec y California, junto con el cumplimiento ESG y la sostenibilidad corporativa, son ciertos factores para fortalecer el mercado de créditos de carbono industrial en Canadá . Según un artículo publicado por la Fundación David Suzuki en 2026, el impuesto al carbono del país, desde su inicio en USD 14.6 por tonelada, aumentó gradualmente en USD 10 por año hasta USD 50 en 2022. Además, actualmente, está aumentando en USD 15 hasta 2030, para cuando se prevé que el precio valga USD 170 por tonelada. Además, el aumento más reciente en abril de 2024, que ascendió a USD 58.6 por tonelada, agregó solo 3 centavos a 1 litro de gasolina, lo que es menor que los aumentos de precios basados en ganancias impuestos por el sector, por lo que prolifera la expansión del mercado.

Principales actores del mercado de créditos de carbono industrial:

- Grupo del Polo Sur (Suiza)

- 3Grados (EE. UU.)

- EKI Energy Services Ltd. (India)

- Carbono finito (EE. UU.)

- Climate Impact Partners (Reino Unido)

- NativeEnergy (EE. UU.)

- Verra (EE. UU.)

- Patrón oro (Suiza)

- Corporación ClimeCo (EE. UU.)

- Mercados medioambientales de Tasman (Australia)

- Carbonbetter (EE. UU.)

- ClimatePartner GmbH (Alemania)

- Terrapass (EE. UU.)

- Capital de créditos de carbono (EE. UU.)

- Tierra de musgo (EE. UU.)

- Cool Effect, Inc. (EE. UU.)

- Grupo Allcot (España)

- Climetrek Ltd. (Reino Unido)

- ClimateTrade (España)

- Tecnologías CarbonCure (Canadá)

- Carbon Streaming Corporation (Canadá)

- DevvStream Corp. (Canadá)

- Mars Incorporated (EE. UU.)

- Cargill (EE. UU.)

- Climate Impact Partners (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- 3Degrees ofrece soluciones integrales de compensación de carbono adaptadas al sector energético, ayudando a empresas de servicios públicos y clientes industriales a desenvolverse en mercados voluntarios y de cumplimiento normativo. La empresa se centra en proyectos de reducción verificados y de alta calidad, incluyendo la captura de gas de vertedero y certificados de energía renovable.

- EKI Energy Services Ltd. es un actor clave en la cadena de suministro global de créditos de carbono, desarrollando y comercializando activamente compensaciones provenientes de proyectos de eficiencia industrial y cambio de combustible. La empresa desempeña un papel fundamental al conectar a los desarrolladores de proyectos en economías en desarrollo con compradores que cumplen con los requisitos en mercados regulados.

- Finite Carbon se especializa en el desarrollo de créditos de carbono basados en la naturaleza, principalmente a partir de una mejor gestión forestal, que las compañías eléctricas utilizan cada vez más para compensar las emisiones residuales. La empresa aprovecha su plataforma propia para garantizar la transparencia y el monitoreo a largo plazo para los compradores de créditos industriales.

- Climate Impact Partners colabora con importantes empresas energéticas e industriales para diseñar y adquirir carteras de créditos de carbono a medida, alineadas con los compromisos de cero emisiones netas. La firma hace hincapié en la adicionalidad y los beneficios colaterales, garantizando que cada crédito represente reducciones de emisiones reales que van más allá de los escenarios habituales.

- NativeEnergy se centra en ayudar a las empresas del sector energético a alcanzar la neutralidad de carbono mediante proyectos verificados de reducción y prevención de emisiones, como la captura de metano en la agricultura y las energías renovables a escala comunitaria. La empresa es reconocida por su riguroso proceso de evaluación de proyectos, lo que resulta atractivo para los compradores industriales que buscan compensaciones de alta integridad.

Aquí hay una lista de los principales actores que operan en el mercado global.

El mercado de créditos de carbono industrial presenta un panorama competitivo fragmentado, dominado por desarrolladores de proyectos y registros de estándares. Los principales actores, como South Pole, 3Degrees y EKI Energy, compiten en función de la escala de desarrollo de proyectos y las relaciones con los registros. Un cambio estratégico importante es la tendencia hacia contratos de compra a largo plazo, con un aumento significativo del valor de los acuerdos a futuro a medida que los compradores aseguran el suministro futuro. Las empresas también están priorizando los créditos de alta integridad alineados con los Principios Fundamentales del Carbono, a medida que aumentan las primas de calidad. Por ejemplo, en septiembre de 2022, Carbon Streaming Corporation firmó un excelente acuerdo preliminar con Future Carbon Group para cubrir cuatro proyectos REDD+ en Brasil. Con base en este acuerdo, la empresa realizó un avance en Future Carbon por USD 3 millones y firmó un acuerdo de regalías para cubrir su participación en los proyectos, impactando así positivamente la industria de créditos de carbono industrial.

Panorama corporativo del mercado de créditos de carbono industrial:

Desarrollos Recientes

- En diciembre de 2025, DevvStream Corp. y Southern Energy Renewables Inc. anunciaron una fusión empresarial con el objetivo de producir a bajo coste combustible de aviación sostenible (SAF) con emisiones negativas de carbono y metanol verde, utilizando biomasa de residuos de madera regionales para lograr emisiones negativas de carbono a gran escala.

- En octubre de 2025, Mars Incorporated y Cargill desarrollaron rápidamente más de 224 MWac de la capacidad de energía renovable más reciente mediante 5 acuerdos virtuales de compra de energía en Polonia. Este desarrollo se inició con GoldenPeaks Capital, uno de los productores independientes de energía renovable de más rápido crecimiento en Europa.

- En marzo de 2025, Climate Impact Partners firmó un nuevo acuerdo con Terra Natural Capital para proporcionar financiación a largo plazo al Proyecto de Reforestación de Panna en India, en virtud del cual Microsoft adquirió 1,5 millones de toneladas de créditos verificados de eliminación de carbono durante más de 30 años, lo que demuestra además el 50 % de la producción del proyecto.

- Report ID: 8525

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.