Perspectivas del mercado de hidrocarburos líquidos:

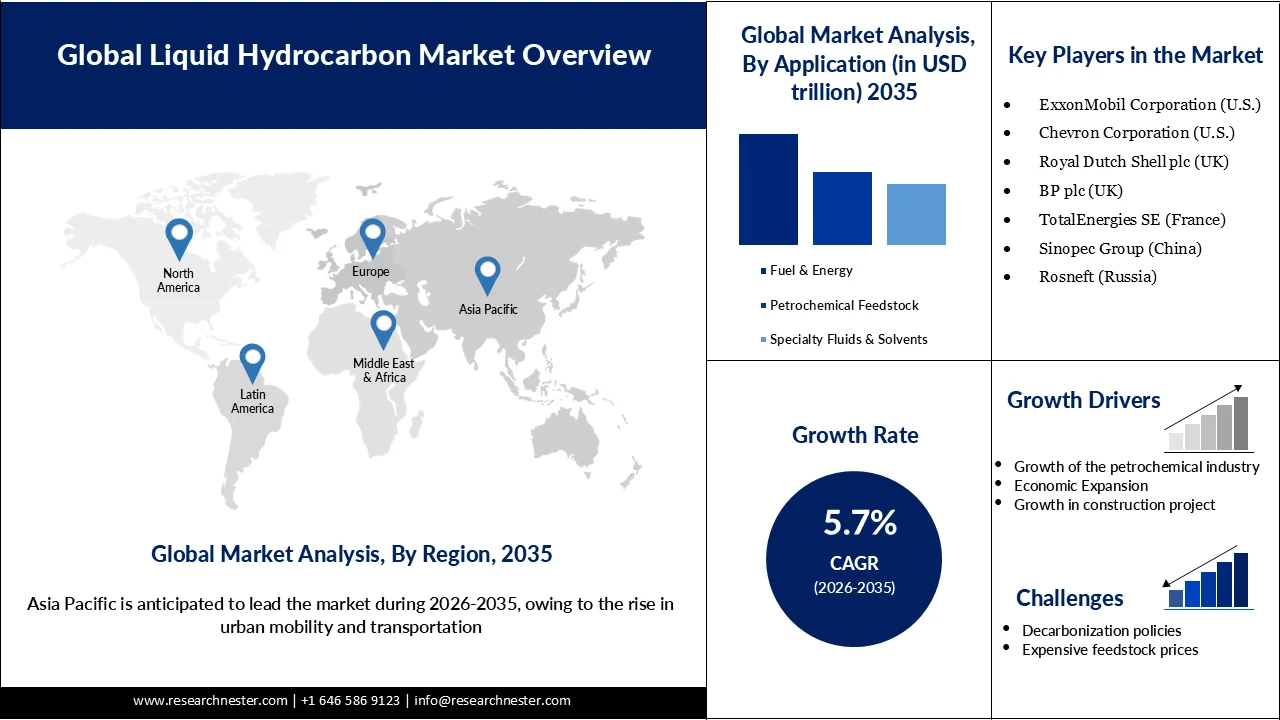

El mercado de hidrocarburos líquidos se estima en 5,9 billones de dólares estadounidenses en 2025 y se prevé que alcance los 10,2 billones de dólares estadounidenses para 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de hidrocarburos líquidos se estima en 6,2 billones de dólares estadounidenses.

La creciente demanda de movilidad y transporte urbano es un importante impulsor del crecimiento del mercado. A medida que las poblaciones urbanas se expanden, las necesidades de movilidad se intensifican, lo que conlleva un mayor consumo de combustibles para el transporte. Según el Programa de las Naciones Unidas para el Medio Ambiente, el 95% de la energía para el transporte mundial aún proviene de combustibles fósiles, lo que subraya la dependencia del sector de los hidrocarburos líquidos a pesar de los avances en electrificación. El Foro Internacional de Energía destaca que se proyecta que la demanda mundial de transporte crecerá significativamente debido a la urbanización y la expansión económica, lo que requerirá vastas infraestructuras e insumos energéticos. La Agencia Internacional de la Energía informa que las emisiones del transporte crecieron a un promedio del 1,7% anual entre 1990 y 2022, más rápido que la mayoría de los demás sectores, lo que refleja el aumento en el uso de combustibles. Este aumento constante en la actividad de pasajeros y carga acelera directamente la demanda de gasolina, diésel y combustible para aviones, lo que refuerza el papel central de los hidrocarburos líquidos para satisfacer las necesidades de movilidad urbana. Si bien la electrificación avanza, la escala del crecimiento del transporte urbano garantiza que los hidrocarburos sigan siendo dominantes en el corto plazo.

Clave Hidrocarburo líquido Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

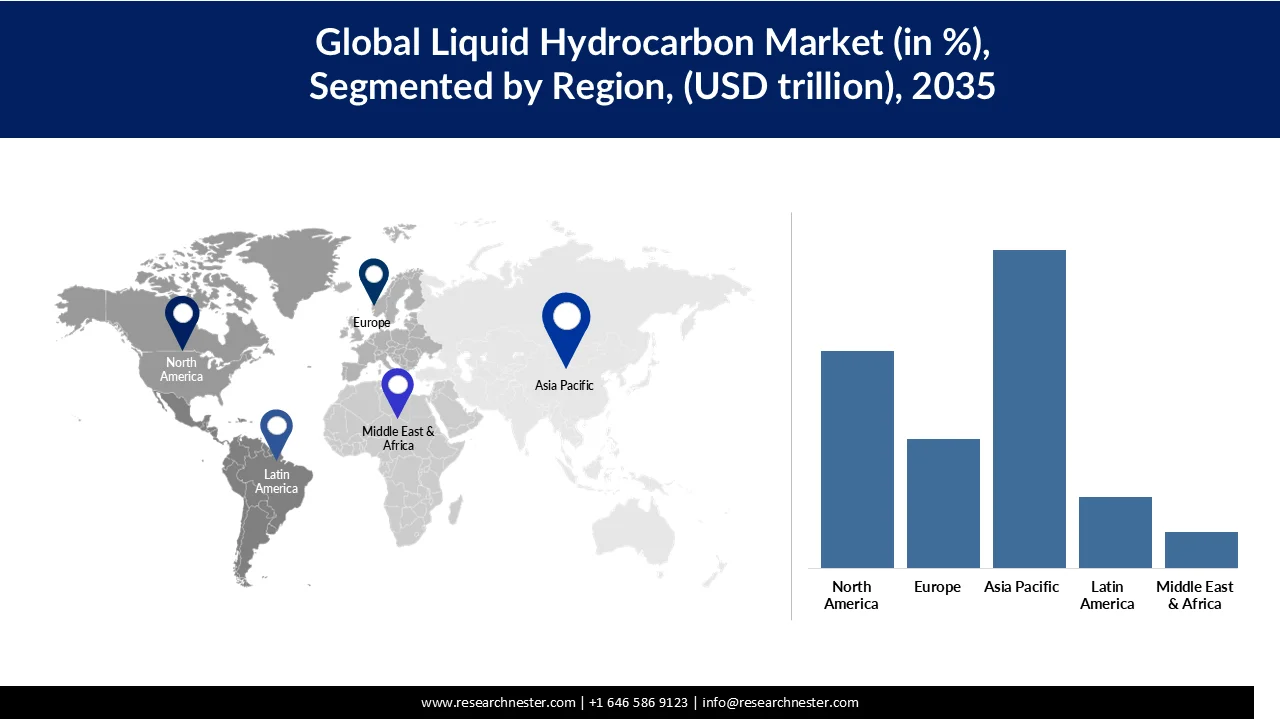

- Se proyecta que Asia Pacífico tendrá una participación del 44,7% del mercado de hidrocarburos líquidos para 2035, impulsada por la creciente movilidad urbana y el rápido desarrollo de la infraestructura.

- Se prevé que América del Norte represente una participación del 30,5% para 2035, atribuido al creciente crecimiento demográfico y a la creciente demanda de viviendas residenciales.

Información sobre segmentos:

- En el mercado de hidrocarburos líquidos, se espera que el segmento de petróleo crudo tenga una participación dominante del 60% para 2035, impulsado por su uso en diversos productos químicos.

- Se proyecta que el segmento de combustibles y energía alcanzará alrededor del 45% de participación para 2035, impulsado por la demanda sostenida de petróleo y diésel en vehículos y generadores de red.

Tendencias clave de crecimiento:

- Crecimiento de la industria petroquímica

- expansión económica

Principales desafíos:

- Políticas de descarbonización

- Precios elevados de las materias primas

Actores clave: ExxonMobil Corporation (EE. UU.), Chevron Corporation (EE. UU.), Royal Dutch Shell plc (Reino Unido), BP plc (Reino Unido), TotalEnergies SE (Francia), Sinopec Group (China), Rosneft (Rusia), Kuwait Petroleum Corporation (Kuwait), ONGC (India), PetroChina (China).

Global Hidrocarburo líquido Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5,9 billones de dólares

- Tamaño del mercado en 2026: 6,2 billones de dólares

- Tamaño proyectado del mercado: USD 10,2 billones para 2035

- Previsiones de crecimiento: 5,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 44,7 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, India, Rusia, Arabia Saudita

- Países emergentes: Brasil, Indonesia, Vietnam, México, Emiratos Árabes Unidos

Last updated on : 25 February, 2026

Mercado de hidrocarburos líquidos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

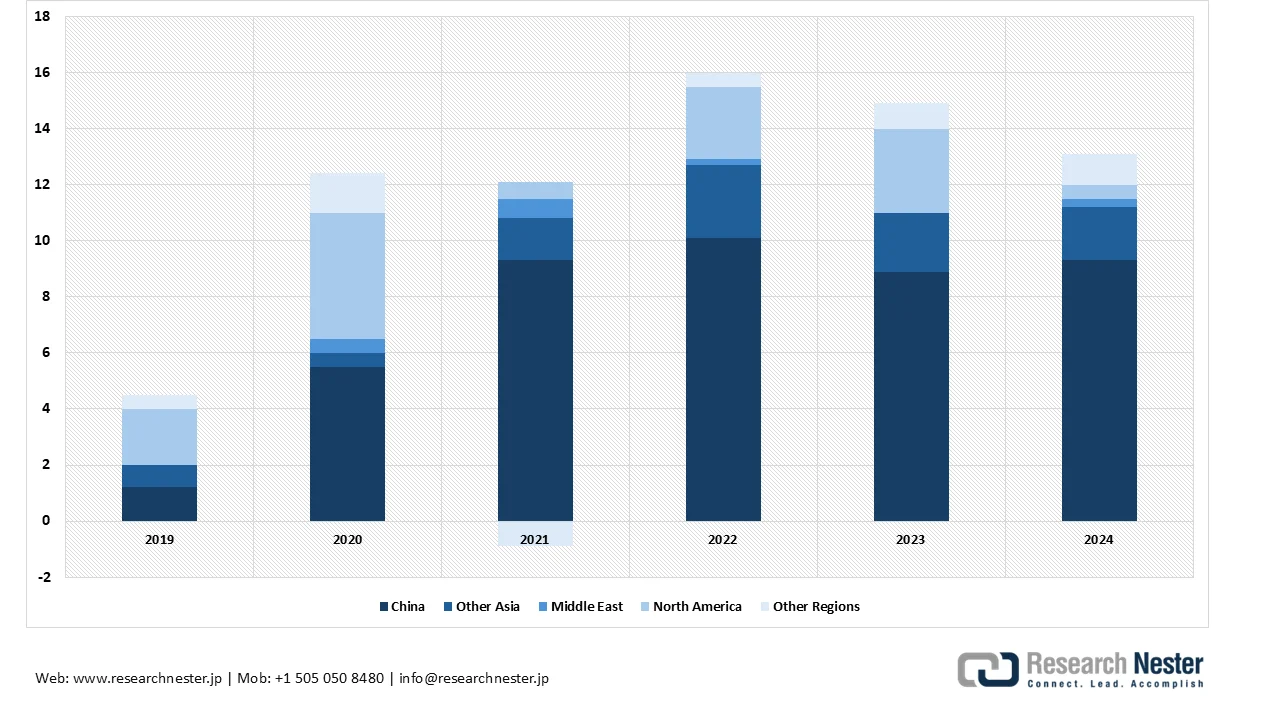

- Crecimiento de la industria petroquímica: La industria petroquímica se está expandiendo rápidamente en todas las regiones, impulsando el crecimiento del mercado de hidrocarburos líquidos. Los petroquímicos, derivados principalmente del gas natural y el petróleo crudo, son materias primas esenciales para plásticos, cauchos sintéticos e innumerables productos químicos industriales. Según la Agencia Internacional de Energía (AIE), se proyecta que la capacidad petroquímica mundial aumentará en más de 15 millones de toneladas por año entre 2019 y 2024, con China y Oriente Medio liderando el aumento. La Administración de Información Energética de los Estados Unidos (EIA) señala que los petroquímicos ya representan alrededor del 14% de la demanda mundial de petróleo, y se espera que esta participación aumente a medida que crece la demanda de plásticos y materiales sintéticos. En la fabricación de automóviles, los cauchos sintéticos utilizados en neumáticos, sellos y topes de puertas son impulsores clave del consumo, mientras que las industrias de embalaje y bienes de consumo amplifican aún más la demanda. El sector petroquímico de la India, por ejemplo, se destaca por las iniciativas respaldadas por el gobierno para satisfacer el creciente consumo interno de plásticos y productos químicos, lo que refuerza el papel central de los hidrocarburos en el crecimiento industrial, según IBEF. En conjunto, estas tendencias muestran cómo la expansión petroquímica está estrechamente vinculada a la demanda mundial de hidrocarburos líquidos.

Crecimiento de la capacidad petroquímica regional, 2019-2024 (Mt/año)

Fuente: iea.org

- Expansión económica: A medida que las economías crecen, los sectores con uso intensivo de energía, como la manufactura, la petroquímica y la logística, se expanden, lo que requiere más insumos de petróleo y gas. La Administración de Información Energética de los Estados Unidos (EIA) señala que se proyecta que la demanda mundial de petróleo aumentará en 1,2 millones de barriles por día en 2026 y 1,3 millones de barriles por día en 2027, en gran medida debido al crecimiento económico en los mercados emergentes. De manera similar, el informe Situación y Perspectivas de la Economía Mundial de las Naciones Unidas destaca que el aumento del PIB en las regiones en desarrollo se correlaciona fuertemente con un mayor consumo de energía, especialmente hidrocarburos, que siguen siendo la columna vertebral de los sistemas industriales y de transporte. La expansión de las clases medias también impulsa la demanda de automóviles, plásticos y bienes de consumo, todos los cuales dependen de los derivados petroquímicos. Este ciclo de crecimiento, más producción, más transporte, más consumo, crea un círculo vicioso que acelera la expansión del mercado en todo el mundo.

- Crecimiento de los proyectos de construcción: La actividad de la construcción actúa como un potente catalizador del mercado de hidrocarburos líquidos, ya que el sector consume grandes cantidades de energía y materiales derivados de la petroquímica. El Informe sobre la Situación Mundial de los Edificios y la Construcción 2024/2025 del Programa de las Naciones Unidas para el Medio Ambiente destaca que el sector de la construcción representa más del 32 % de la demanda energética mundial y casi el 34 % de las emisiones de CO₂ relacionadas con la energía, gran parte de las cuales provienen de los combustibles fósiles utilizados en la producción y el transporte de materiales. La expansión de los proyectos de infraestructura aumenta la necesidad de plásticos, pinturas, adhesivos y cauchos sintéticos, todos ellos derivados de los hidrocarburos. La Agencia Internacional de la Energía enfatiza que el cemento, el acero y los productos petroquímicos siguen siendo fundamentales para el crecimiento de la construcción, lo que refuerza el papel de los hidrocarburos como materias primas. A medida que la urbanización se acelera en regiones como Asia y África, el auge de los proyectos de vivienda, edificios comerciales e infraestructura amplifica el consumo de hidrocarburos, tanto directamente (combustible para maquinaria y transporte) como indirectamente (fabricación de materiales), lo que convierte al crecimiento de la construcción en un motor clave de la expansión del mercado.

Desafíos

- Políticas de descarbonización: Los marcos de sostenibilidad impulsados por los gobiernos restringen cada vez más la adopción de hidrocarburos líquidos, a pesar de que presentan emisiones relativamente más bajas en comparación con algunas alternativas. Las medidas regulatorias incentivan a los fabricantes a innovar mediante el desarrollo de procesos que capturan o sustituyen el carbono por alternativas más seguras. Sin embargo, el alto costo de la investigación y la complejidad de la innovación suelen frenar el progreso, creando barreras para su adopción en ciertas regiones. Esta presión regulatoria está transformando la dinámica del mercado, impulsando a las empresas hacia soluciones más ecológicas y limitando al mismo tiempo el crecimiento de los hidrocarburos tradicionales.

- Precios elevados de las materias primas: La volatilidad de materias primas esenciales como la nafta y el etano supone un reto importante para los productores de hidrocarburos líquidos. El aumento de los precios del gas natural limita aún más la capacidad de producción, lo que genera mayores costos en toda la cadena de suministro. A medida que la producción se ralentiza y los precios suben, los consumidores exploran cada vez más alternativas como los vehículos sin gasolina, que ofrecen ahorros de costos y beneficios de sostenibilidad. Este cambio no solo afecta la demanda de hidrocarburos, sino que también acelera la transición hacia fuentes de energía más limpias, transformando el panorama competitivo del mercado.

Tamaño y pronóstico del mercado de hidrocarburos líquidos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,7% |

|

Tamaño del mercado del año base (2025) |

5,9 billones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

10,2 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de hidrocarburos líquidos:

Análisis de segmentos de tipo

Se espera que el segmento del petróleo crudo alcance una participación del 60% para finales de 2035, debido a su uso en diversas sustancias químicas. Datos de la Administración de Información Energética de Estados Unidos (EIA) muestran que la producción de petróleo crudo en ese país promedió 12,9 millones de barriles diarios en 2023, lo que convierte al país en el mayor productor mundial. Esta producción constante alimenta las operaciones de refinación que suministran gasolina, diésel, combustible para aviones y materias primas petroquímicas, componentes fundamentales del mercado general de hidrocarburos líquidos. Además, el aumento de los volúmenes de producción, junto con la resiliencia de los precios, garantiza que el petróleo crudo siga siendo el insumo dominante, lo que respalda el crecimiento de la cadena de suministro de combustibles y productos químicos. A medida que los sectores del transporte, la petroquímica y la industria continúan expandiéndose, el subsegmento del petróleo crudo mantiene el impulso para todo el segmento, lo que refuerza su papel central en el crecimiento del mercado de hidrocarburos de Estados Unidos.

Análisis del segmento de aplicación

Se proyecta que el segmento de combustibles y energía ostente la mayor participación, con cerca del 45%, para 2035, impulsado por la demanda sostenida de petróleo y diésel en vehículos y generadores de red. El aumento de la movilidad personal ha ampliado el alcance de este segmento, ya que los sistemas de transporte siguen dependiendo en gran medida de la gasolina y el diésel. Además, la industria aeronáutica está experimentando un rápido crecimiento, impulsado por el aumento de los viajes de la clase media, lo que ha incrementado las frecuencias de vuelo y generado una fuerte demanda de productos petrolíferos refinados, como el combustible para aviones. Paralelamente, se espera que el segmento de fluidos y disolventes especiales alcance una participación significativa debido a sus aplicaciones críticas en las industrias farmacéutica y agroquímica, donde los hidrocarburos son insumos esenciales para la producción. En conjunto, estos factores resaltan cómo la diversidad de sectores de uso final refuerza la expansión del mercado de hidrocarburos líquidos.

Análisis del segmento de usuarios finales

Se proyecta que el segmento de transporte capture alrededor del 45% del mercado para 2035, impulsado por el aumento de la movilidad urbana y el crecimiento poblacional. En las economías emergentes, la rápida adopción de vehículos personales impulsa la demanda de productos petrolíferos de grado avanzado, lo que a su vez acelera la expansión del mercado. Las actividades de manufactura y logística impulsan aún más el mercado, ya que ambos sectores dependen en gran medida de combustibles a base de hidrocarburos para sus operaciones y distribución. Al mismo tiempo, se espera que el segmento militar y de defensa crezca significativamente, impulsado por el aumento de las inversiones en equipos de defensa y vehículos blindados que requieren gasolina y diésel de alta calidad. Dado que los gobiernos priorizan la modernización de la defensa, la necesidad de combustibles confiables y refinados persistirá, lo que reforzará el papel de los hidrocarburos en el sostenimiento de la demanda energética, tanto civil como de defensa.

Nuestro análisis en profundidad del mercado global de hidrocarburos líquidos incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de hidrocarburos líquidos: análisis regional

Perspectivas del mercado de Asia Pacífico

Se proyecta que el mercado de Asia Pacífico alcanzará una participación del 44,7 % para 2035, impulsado por la creciente movilidad urbana y el rápido desarrollo de infraestructuras. La sólida base automotriz de la región, donde los fabricantes siguen priorizando los motores de gasolina tradicionales, impulsa aún más la demanda de hidrocarburos. El dominio de Asia Pacífico en las industrias petroquímicas permite una refinación a bajo costo, lo que impulsa las exportaciones y aumenta la dependencia de las importaciones de otras regiones. Con el mayor consumo mundial de combustibles líquidos, la expansión de las redes de transporte de la región y los proyectos de construcción que requieren el transporte de materias primas son motores clave del crecimiento.

La industria petroquímica china es reconocida mundialmente por su escala y rentabilidad, lo que la convierte en un pilar fundamental del mercado de hidrocarburos líquidos de Asia Pacífico. La capacidad de refinación del país se encuentra entre las mayores del mundo, lo que permite una producción a bajo costo que sustenta tanto el consumo interno como las exportaciones. La fuerte dependencia de combustibles líquidos como la gasolina y el diésel persiste debido a las extensas redes de transporte del país y a las crecientes necesidades de movilidad urbana. Con una población que supera los 1.400 millones de habitantes, la demanda de vehículos personales, transporte público y logística de carga ejerce una enorme presión sobre el consumo de combustible. Además, la expansión industrial de China, en particular en la construcción y la manufactura, requiere importantes volúmenes de materias primas petroquímicas, lo que refuerza aún más el papel de los hidrocarburos. Las iniciativas gubernamentales para fortalecer la seguridad energética y mantener la competitividad de la refinación garantizan que los hidrocarburos líquidos sigan siendo fundamentales para el crecimiento económico de China, incluso mientras el país explora gradualmente alternativas más limpias.

India se está consolidando rápidamente como un motor clave de crecimiento en el mercado de hidrocarburos líquidos, impulsada por la expansión de su base manufacturera y el desarrollo de infraestructura. Se están estableciendo nuevas instalaciones y centros industriales en todo el país, lo que genera una fuerte demanda de combustibles utilizados tanto en la producción como en el transporte de materias primas. Según el Ministerio de Estadística, el PIB real de India creció un 7,4 % en el año fiscal 2025-26, frente al 6,5 % del año fiscal 2024-25, lo que subraya la creciente contribución de la manufactura y la construcción a la economía. Este impulso económico se traduce directamente en un mayor consumo de productos petrolíferos, en particular diésel y gasolina, esenciales para la logística y la movilidad. El crecimiento de la población y las tendencias de urbanización de India intensifican aún más la demanda de vehículos particulares y transporte público, ambos con una fuerte dependencia de los hidrocarburos. Al mismo tiempo, el impulso del gobierno a la industrialización y la expansión de infraestructuras, como carreteras, viviendas y ciudades inteligentes, genera una demanda sostenida de derivados petroquímicos como plásticos, pinturas y cauchos sintéticos. En conjunto, estos factores posicionan a India como un mercado clave para los hidrocarburos líquidos en la región.

Perspectivas del mercado de América del Norte

Se espera que la región alcance una cuota de mercado del 30,5% al final del período de pronóstico, impulsada por el creciente crecimiento demográfico y la creciente demanda de vivienda residencial. Las iniciativas gubernamentales para acelerar el desarrollo de vivienda pública están impulsando la construcción de nuevos edificios, lo que a su vez impulsa la demanda logística para el transporte de materias primas y el consumo de hidrocarburos. La industria petroquímica a gran escala de la región impulsa aún más la demanda de productos petrolíferos de alta calidad, en particular combustible de aviación. Con numerosos aeropuertos y una amplia conectividad aérea, el sector de la aviación añade otra importante capa de demanda de hidrocarburos refinados.

La industria petroquímica estadounidense está altamente impulsada por la tecnología, y la innovación continua garantiza la producción de productos petroquímicos de alta calidad. Los hidrocarburos líquidos actúan como catalizadores cruciales en este proceso, constituyendo la base de plásticos, solventes y productos químicos especializados. La demanda constante de productos petrolíferos finos del sector petroquímico impulsa directamente la expansión del mercado de hidrocarburos líquidos. Además, la capacidad de refinación estadounidense y la infraestructura avanzada permiten una producción y distribución eficientes, lo que refuerza el papel de los hidrocarburos en las cadenas de suministro nacionales e internacionales. Dado que la actividad industrial y la demanda de los consumidores se mantienen sólidas, la dependencia de la industria petroquímica de los hidrocarburos seguirá impulsando el crecimiento del mercado.

Canadá experimenta un crecimiento poblacional constante, lo que impulsa la movilidad urbana y aumenta la dependencia de los combustibles derivados de hidrocarburos. La creciente preocupación por la sostenibilidad también ha impulsado la adopción de hidrocarburos líquidos, ya que se consideran menos contaminantes en comparación con ciertas alternativas químicas, lo que los hace atractivos para aplicaciones industriales y de transporte. La expansión de las industrias en el país está impulsando el volumen comercial, lo que incrementa directamente la demanda de logística y transporte. Esta mayor actividad requiere cantidades significativas de combustibles líquidos derivados de hidrocarburos, lo que refuerza su importancia en el panorama económico e industrial de Canadá. La combinación del crecimiento poblacional, las consideraciones de sostenibilidad y la expansión industrial posiciona a Canadá como un contribuyente clave al crecimiento del mercado regional.

Perspectivas del mercado europeo

Se prevé que el mercado europeo alcance una cuota del 18,1% para 2035, gracias a la solidez de las industrias petroquímicas de la región, que innovan en procesos químicos para minimizar las emisiones y alinearse con los objetivos de sostenibilidad. Los sólidos marcos regulatorios europeos impulsan a los fabricantes a mejorar la calidad de sus productos y a adoptar tecnologías más limpias, lo que impulsa la innovación en el sector de los hidrocarburos líquidos. Los fabricantes de vehículos siguen utilizando motores de gasolina y diésel para mantener los vehículos asequibles para una amplia base de consumidores, lo que sustenta la demanda de petróleo fino. El aumento de la movilidad urbana, impulsado por el crecimiento de la población y la expansión de las infraestructuras, fortalece aún más las perspectivas del mercado.

El Reino Unido ha experimentado un crecimiento poblacional constante, lo que ha incrementado la necesidad de redes de transporte eficientes y diversas opciones de movilidad. A pesar del impulso gubernamental hacia la electrificación, los vehículos de gasolina y diésel siguen siendo ampliamente utilizados, especialmente en flotas comerciales, donde el elevado coste inicial de los vehículos eléctricos limita su adopción. Los motores de gasolina son los preferidos por su menor mantenimiento y configuraciones más sencillas, lo que los hace más accesibles para los consumidores. Además, el país está experimentando un aumento en los proyectos de construcción para satisfacer las necesidades de vivienda e infraestructura, lo que a su vez impulsa la demanda de servicios de logística y transporte impulsados por hidrocarburos líquidos. Esta combinación de asequibilidad, practicidad y expansión de la actividad de construcción garantiza que los hidrocarburos sigan siendo parte integral de la matriz energética del Reino Unido.

Alemania , cuna de fabricantes de automóviles de renombre mundial, sigue dependiendo en gran medida de los motores de gasolina debido a las dificultades de la transición a los vehículos eléctricos. La deficiente infraestructura de carga y el coste añadido de los cargadores domésticos o públicos aumentan el coste total de propiedad de un vehículo eléctrico, lo que desalienta su adopción generalizada. Por el contrario, los vehículos de gasolina ofrecen menores costes de mantenimiento y una fácil disponibilidad de combustible, lo que los hace más atractivos para los consumidores. Más allá del transporte, Alemania también está experimentando un crecimiento en los proyectos de construcción pública para dar cabida a su creciente población y abordar la escasez de viviendas. Estos desarrollos incrementan la demanda de materiales de construcción y logística, ambos dependientes de hidrocarburos líquidos. Como resultado, los sectores de la automoción y la construcción alemanes refuerzan conjuntamente la dependencia del país de los hidrocarburos, impulsando la expansión del mercado europeo.

Actores clave del mercado de hidrocarburos líquidos:

- Corporación ExxonMobil (EE. UU.)

- Chevron Corporation (EE. UU.)

- Royal Dutch Shell plc (Reino Unido)

- BP plc (Reino Unido)

- TotalEnergies SE (Francia)

- Grupo Sinopec (China)

- Rosneft (Rusia)

- Corporación Petrolera de Kuwait (Kuwait)

- ONGC (India)

- PetroChina (China)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- ExxonMobil Corporation es uno de los mayores productores de petróleo crudo del mundo y opera una extensa refinería para productos petroquímicos. Es también uno de los principales proveedores de combustible refinado, aceite base y materias primas químicas. La empresa cuenta además con una red global de refinerías, lo que le permite un mayor suministro de sus productos.

- Chevron Corporation es uno de los mayores proveedores de petróleo crudo, LGN y productos refinados. Opera como un importante proveedor de combustible para la aviación y el transporte. Sus refinerías se encuentran en Estados Unidos, Kazajistán y Oriente Medio. También es uno de los mayores proveedores de combustible para el sector energético.

- Royal Dutch Shell plc , reconocido como uno de los mayores mercados de combustibles, también produce petróleo crudo y combustibles refinados. Es un importante proveedor de combustible sintético avanzado para la aviación y el transporte. La empresa también desempeña un papel fundamental en la conexión entre los productores de hidrocarburos líquidos y los mercados de usuarios finales.

- BP plc es un productor líder de petróleo crudo e hidrocarburos líquidos que ocupa una posición destacada en el mercado de combustibles para el transporte. La empresa es un actor clave en Europa y Asia. También garantiza la comercialización y la optimización del suministro de combustibles líquidos. Además, es un productor activo de materias primas petroquímicas y productos especiales.

A continuación se muestra la lista de los actores clave que operan en el mercado de hidrocarburos líquidos:

Se prevé que los actores del mercado global de hidrocarburos líquidos se enfrenten a una intensa competencia durante el período de pronóstico. El mercado está asociado tanto con actores clave consolidados como con nuevos participantes. Sin embargo, el mercado está moderadamente fragmentado. Los nuevos participantes imponen una enorme competencia a los actores existentes, impidiéndoles obtener la mayor parte de los ingresos. Los fabricantes especializados mantienen un panorama competitivo en el mercado. Los actores clave del mercado reciben un importante apoyo gubernamental para la investigación y la innovación.

Panorama competitivo del mercado de hidrocarburos líquidos

Desarrollos Recientes

- En septiembre de 2025, ExxonMobil amplió su capacidad en el séptimo desarrollo offshore en Guyana. Se espera que Hammerhead, el séptimo proyecto, en el bloque Stabroek, entre en operación en 2029. El desarrollo del bloque Stabroek aumentará la capacidad de producción a 1500 barriles diarios.

- En enero de 2026, ONGC y Reliance Industries acordaron colaborar para utilizar un activo offshore. La iniciativa se ideó principalmente para aumentar la eficiencia operativa y mejorar la seguridad energética de la India, así como para acelerar el crecimiento de los recursos de hidrocarburos.

- Report ID: 8404

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.