Perspectivas del mercado de motores de combustión interna de hidrógeno:

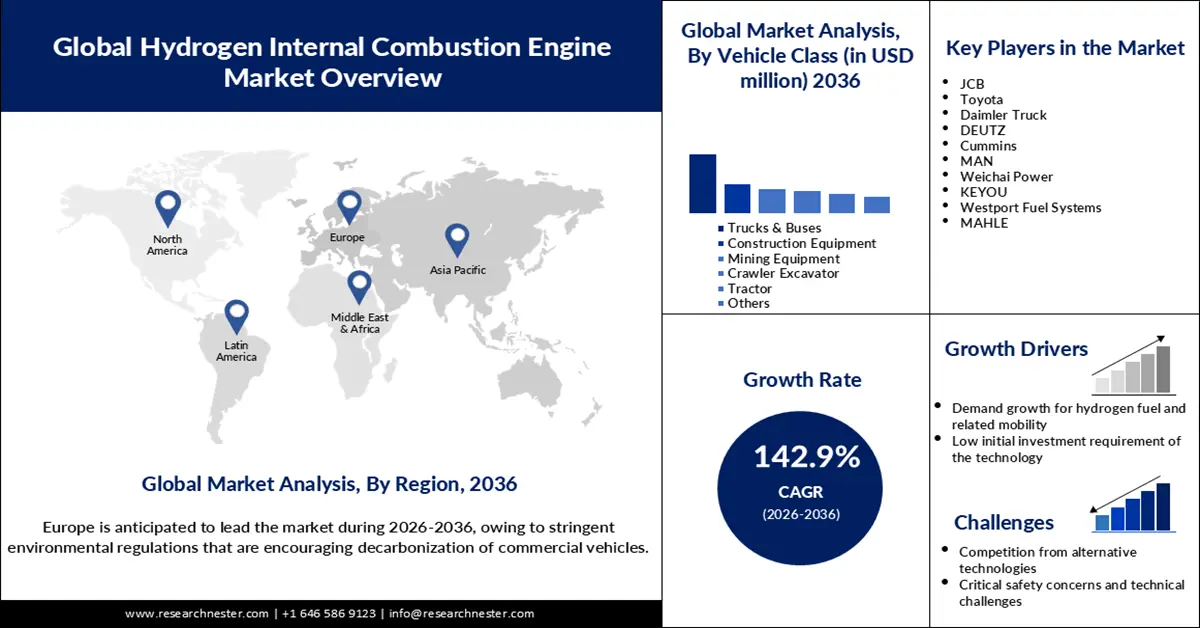

El mercado de motores de combustión interna de hidrógeno se valoró en 3,6 millones de dólares en 2025 y se prevé que alcance los 62.540 millones de dólares para finales de 2036, con una tasa de crecimiento anual compuesta (TCAC) del 142,9 % durante el período de pronóstico (2026-2036). En 2026, el tamaño de la industria de motores de combustión interna de hidrógeno se estima en 8,7 millones de dólares.

El crecimiento del mercado de motores de combustión interna de hidrógeno se ve impulsado por la creciente demanda de soluciones de transporte respetuosas con el medio ambiente y bajas en carbono, influenciada por las presiones regulatorias. Según lo informado por la Unión Europea en marzo de 2023, el Consejo adoptó el paquete legislativo «Fit for 55», que establece estrictos estándares de rendimiento en materia de emisiones de carbono para vehículos nuevos. A través de la implementación de la regulación, el Consejo pretende lograr reducciones de emisiones de carbono del 55% para autos nuevos y del 50% para furgonetas entre 2030 y 2034, en comparación con los niveles de 2021, culminando en una reducción del 100% en las emisiones de todos los vehículos nuevos para 2035. De manera similar, en enero de 2025, la Asociación del Petróleo de Pensilvania (PPA) informó que California había presentado su solicitud de exención de Flotas Limpias Avanzadas (ACF) a la Agencia de Protección Ambiental (EPA) en noviembre de 2023. La solicitud tenía como objetivo hacer cumplir las regulaciones que obligan a las flotas de camiones a comenzar la transición a vehículos de cero emisiones en 2024, y que todas las demás flotas deben lograr el cumplimiento total de cero emisiones entre 2035 y 2042. Como resultado, la demanda de H2-ICE podría aumentar en el sector automotriz, lo que permitiría vehículos propulsados por combustible de hidrógeno y al mismo tiempo eliminaría la utilización de combustibles fósiles.

Además, se espera que las alianzas estratégicas industriales desempeñen un papel crucial en la expansión del mercado de motores de combustión interna de hidrógeno. Un informe del Departamento de Energía, publicado en febrero de 2023, reveló que los programas relacionados con el desarrollo y la demostración de motores de combustión interna de hidrógeno (H₂-ICE) estaban cobrando impulso, ya que más de 130 fabricantes de equipos originales (OEM) habían mostrado interés en planificar u operar proyectos de investigación y desarrollo de motores de hidrógeno. Esto puede acelerar la innovación en el desarrollo de motores de combustión interna de hidrógeno (H₂-ICE) y, como resultado, mejorar el rendimiento del componente. Anteriormente, en abril de 2021, el CMB y TSUNEISHI anunciaron su intención de colaborar para desarrollar la tecnología de motores de combustión interna de hidrógeno, orientada al mercado industrial y marítimo de Japón. Con esta alianza, las organizaciones se propusieron impulsar el despliegue de esta revolucionaria tecnología.

Clave Motores de combustión interna de hidrógeno Resumen de Perspectivas del Mercado:

Perspectivas regionales:

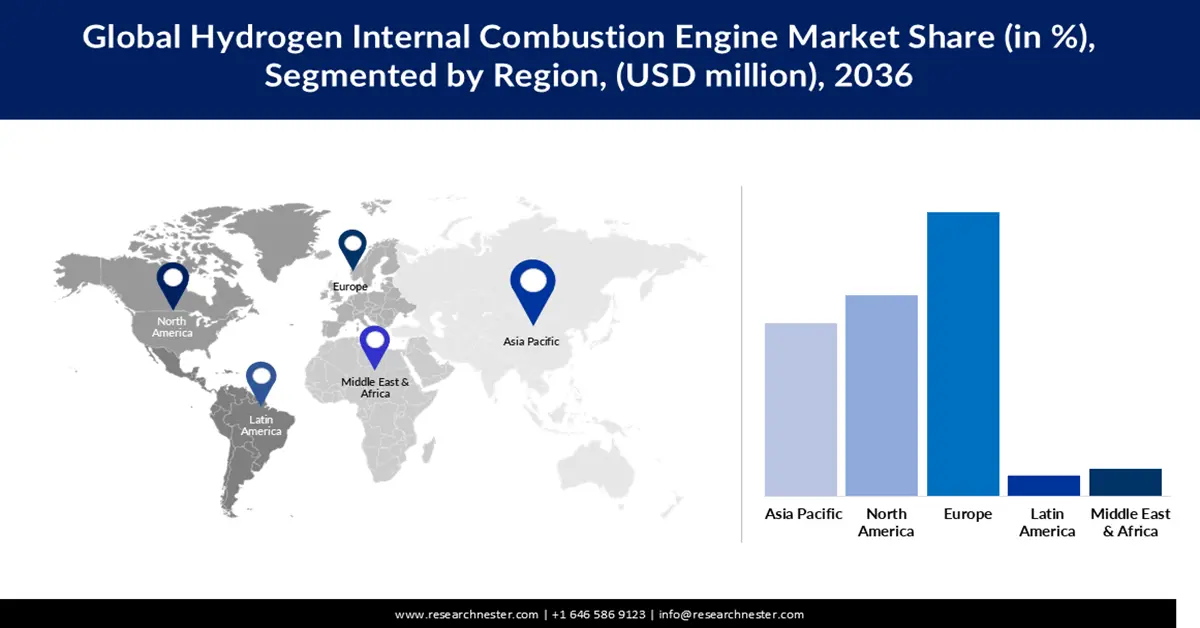

- Se proyecta que el mercado europeo de motores de combustión interna de hidrógeno tendrá una participación del 40,5% para 2036, impulsado por estrictas regulaciones ambientales que fomentan la descarbonización de los vehículos comerciales.

- Se espera que el mercado de América del Norte adquiera una participación notable para 2036, impulsado por el apoyo del gobierno y una infraestructura de hidrógeno bien establecida.

Información sobre segmentos:

- Se proyecta que el segmento de camiones y autobuses en el mercado de motores de combustión interna de hidrógeno representará el 55,3% de la participación para 2036, impulsado por el cumplimiento de regulaciones estrictas y la promoción de la sostenibilidad ambiental.

- Se espera que el segmento de más de 800 km tenga una participación significativa para 2036, impulsado por la creciente adopción de vehículos H2-ICE para fines comerciales e industriales.

Tendencias clave de crecimiento:

- Reabastecimiento rápido de combustible y tiempo de inactividad mínimo

- Crecimiento de la demanda de combustible de hidrógeno y movilidad relacionada

Principales desafíos:

- Competencia de tecnologías alternativas

- Preocupaciones críticas de seguridad y desafíos técnicos

Actores clave: JCB (Reino Unido), Toyota (Japón), Daimler Truck (Alemania), DEUTZ (Alemania), Cummins (EE. UU.), MAN (Alemania), Weichai Power (China), KEYOU (Alemania), Westport Fuel Systems (Canadá), MAHLE (Alemania)

Global Motores de combustión interna de hidrógeno Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3,6 millones

- Tamaño del mercado en 2026: USD 8,7 millones

- Tamaño proyectado del mercado: USD 62.540 millones para 2036

- Previsiones de crecimiento: 142,9 % CAGR (2026-2036)

Dinámicas regionales clave:

- Región más grande: Europa (participación del 40,5 % en 2036)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Alemania, Japón, Estados Unidos, Francia, Corea del Sur

- Países emergentes: India, China, Brasil, Australia, México

Last updated on : 5 November, 2025

Mercado de motores de combustión interna de hidrógeno: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Reabastecimiento rápido y tiempo de inactividad mínimo: Los motores de combustión interna de hidrógeno pueden reabastecerse en minutos, lo que reduce significativamente el tiempo de inactividad y mejora la eficiencia operativa, especialmente en aplicaciones de transporte de mercancías. En consecuencia, es probable que los sectores del transporte de carga pesada y de larga distancia muestren una creciente inclinación hacia la adopción de la tecnología de motores de combustión interna de hidrógeno. Las industrias que dependen de la entrega puntual de mercancías también pueden beneficiarse de su uso, ya que garantiza que los camiones vuelvan a operar rápidamente después del reabastecimiento, lo que ayuda a cumplir con los estrictos plazos de entrega y a minimizar las interrupciones.

- Crecimiento de la demanda de hidrógeno y movilidad relacionada: La demanda de hidrógeno y movilidad relacionada está creciendo rápidamente a nivel mundial, impulsada por los avances tecnológicos relevantes y la presión regulatoria para impulsar iniciativas de energía verde en diferentes industrias. Según la Agencia Internacional de la Energía, la demanda de hidrógeno en los sectores de refinación, aplicaciones industriales, vehículos pesados, transporte de larga distancia y almacenamiento de energía aumentó a más de 97 Mt en 2023 y superó los 100 Mt en 2024. Con la expansión de la economía del hidrógeno, el consumo de hidrógeno-ICE puede aumentar en las industrias mencionadas para la descarbonización.

- Baja inversión inicial en la tecnología: En los motores de combustión interna ya establecidos, el diseño de los motores de combustión interna de hidrógeno (H₂-ICE) puede basarse en la tecnología. Esto implica una baja inversión inicial para su implementación. En la producción de los H₂-ICE, se utilizan los mismos componentes que en los motores de combustión interna tradicionales. Por lo tanto, los fabricantes de motores de combustión interna de hidrógeno pueden aprovechar el ecosistema de fabricación existente para la producción de H₂-ICE. Esto se traduce automáticamente en una reducción de los costes de investigación y desarrollo.

Desafíos

- Competencia de tecnologías alternativas: La disponibilidad de tecnologías alternativas, como los vehículos eléctricos de batería (VEB), los vehículos eléctricos de pila de combustible (VEFC) y otros vehículos propulsados por combustibles (metanol y amoníaco), puede frenar significativamente el crecimiento del mercado de motores de combustión interna de hidrógeno. En particular, los VEFC generan electricidad utilizando hidrógeno en la pila de combustible, lo que aumenta la eficiencia de la tecnología en comparación con los motores de combustión interna de hidrógeno (H₂-ICE), que queman hidrógeno en motores de combustión interna para generar energía.

- Preocupaciones críticas de seguridad y desafíos técnicos: Desafíos técnicos como la densidad de potencia limitada, la eficiencia reducida y la combustión anormal siguen obstaculizando la implementación a gran escala de la tecnología de motores de combustión interna de hidrógeno. Estos problemas contribuyen a las limitaciones económicas y operativas en la producción y la adopción. Como señaló el Departamento de Energía en febrero de 2023, estos factores representan áreas clave que requieren mayor investigación e innovación. Además, la naturaleza altamente inflamable del hidrógeno plantea riesgos de seguridad durante su almacenamiento y manipulación. La Administración de Seguridad y Salud Ocupacional (OSHA) informó en enero de 2025 que el gas hidrógeno puede provocar fácilmente incendios y explosiones si no se maneja con cuidado, lo que puede generar preocupación entre los consumidores potenciales y ralentizar la adopción de los sistemas H₂-ICE.

Tamaño y pronóstico del mercado de motores de combustión interna de hidrógeno:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2036 |

|

Tasa de crecimiento anual compuesta (TCAC) |

142,9% |

|

Tamaño del mercado del año base (2025) |

USD 3,6 millones |

|

Tamaño del mercado según pronóstico anual (2036) |

USD 62.54 mil millones |

|

Alcance regional |

|

Segmentación del mercado de motores de combustión interna de hidrógeno:

Análisis del segmento de clase de vehículo

Se prevé que el segmento de camiones y autobuses alcance una cuota de mercado del 55,3% en motores de combustión interna de hidrógeno para finales de 2036. En cumplimiento de las estrictas normativas, los fabricantes de camiones y autobuses se centran cada vez más en la adopción de motores de combustión interna de hidrógeno (H₂-ICE) para promover la sostenibilidad ambiental. Esta revolución en el transporte también se está produciendo en las economías en desarrollo. Por ejemplo, en febrero de 2023, Ashoke Leyland y Reliance Industries, en colaboración, integraron por primera vez un H₂-ICE en un camión pesado de la India. El peso bruto del vehículo oscila entre 19 y 35 toneladas. La atención de los gobiernos en el transporte sostenible en diferentes países está influyendo en el predominio del segmento de camiones y autobuses propulsados por H₂-ICE. Según informó la India Brand Equity Foundation en junio de 2025, el gobierno se ha fijado el objetivo de poner en circulación más de 1.000 autobuses y autobuses propulsados por hidrógeno con fines comerciales para 2030, tras el despliegue de unos 50 vehículos antes de principios de 2026.

Análisis del segmento de autonomía de conducción

Se prevé que el segmento de más de 800 km ocupe una cuota significativa del mercado de motores de combustión interna de hidrógeno durante el período de proyección. Es probable que los vehículos propulsados por H₂-ICE se adopten cada vez más para fines comerciales e industriales. Estos vehículos deben tener una autonomía de más de 800 km para dar servicio a diversas industrias en su logística. Por lo tanto, con el auge de las operaciones logísticas, el consumo de H₂-ICE podría aumentar con el tiempo, ya que, según el Gobierno de la India, en junio de 2021, el 90 % de los gastos logísticos se debieron al transporte y la gestión de inventario. Las empresas también están investigando activamente cómo permitir que los vehículos se utilicen para fines comerciales e industriales con una mayor autonomía.

Análisis del segmento de potencia de salida

Se proyecta que el segmento de motores de combustión interna de hidrógeno por debajo de los 300 HP domine el mercado entre 2026 y 2036, impulsado por su amplia aplicación en camiones medianos y pesados, autobuses, equipos todoterreno compactos, maquinaria de construcción y vehículos de carretera. Las empresas automotrices fabrican cada vez más vehículos propulsados por hidrógeno-ICE dentro de este rango de potencia para equilibrar el rendimiento y la eficiencia. En noviembre de 2024, Toyota anunció un avance en la integración de hidrógeno-ICE con su GR Corolla de hidrógeno líquido, con una potencia inferior a 300 HP. De manera similar, los motores de movilidad más pequeños suelen operar por debajo de los 30 HP; por ejemplo, en mayo de 2023, Yamaha colaboró en la formación de una asociación de I+D aprobada por el Ministerio de Economía, Comercio e Industria para desarrollar motores de hidrógeno para vehículos de movilidad pequeños.

Nuestro análisis en profundidad del mercado de motores de combustión interna de hidrógeno incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Vehículo |

|

Combustión |

|

Campo de prácticas |

|

Potencia de salida |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de motores de combustión interna de hidrógeno

Perspectivas del mercado europeo

Se espera que el mercado europeo de motores de combustión interna de hidrógeno (H₂-ICE) represente una cuota de ingresos del 40,5 % para finales de 2036, gracias a las estrictas regulaciones ambientales que fomentan la descarbonización de los vehículos comerciales. Según lo informado por el Consejo Internacional de Transporte Limpio (ICCT) en febrero de 2023, la Comisión Europea propuso revisiones a las normas de CO₂ de la UE para vehículos comerciales, incluyendo remolques, camiones y autobuses. La regulación actualizada exige reducciones de emisiones de carbono del 45 % para 2030, del 65 % para 2035 y del 90 % para 2040 para los camiones nuevos. También amplía el alcance de los vehículos regulados del 60 % al 90 % de todos los vehículos pesados en la región y apoya la eliminación gradual de las ventas de autobuses de combustión para 2030. Se espera que estas medidas regulatorias aceleren la adopción e integración de la tecnología H₂-ICE en los vehículos comerciales de nueva fabricación.

Una inversión agresiva en infraestructura de hidrógeno también puede impulsar notablemente la expansión del mercado de motores de combustión interna de hidrógeno en la región. Según informó la Dirección General de Energía de la Comisión Europea, al iniciar la implementación de la Estrategia REPowerEU de 2022, la Comisión estableció un nuevo objetivo de producir 100 millones de toneladas de hidrógeno, tras una importación de 10 millones de toneladas, para 2030. Esto indica una amplia disponibilidad de hidrógeno en la región, lo que puede impulsar la adopción de motores de combustión interna de hidrógeno en los próximos ejercicios financieros.

Se prevé que Alemania se convierta en el mercado de motores de combustión interna de hidrógeno de más rápido crecimiento en Europa, debido a la creciente demanda de esta tecnología en el sector de la automoción, impulsada por las presiones regulatorias de la UE. Según la publicación de la Verband der Automobilindustrie eV (VDA) en mayo de 2023, el Reglamento (UE) 2019/1242 introdujo nuevos objetivos de CO2 para camiones, remolques, autobuses o autocares. Como resultado, los proveedores de vehículos pesados del país se han comprometido a reducir las emisiones de carbono y de escape en el transporte público y de mercancías por carretera, y a permitir que la matriculación de todos los vehículos nuevos esté libre de combustibles fósiles para 2040. Esto indica la probabilidad de una integración acelerada de los motores de combustión interna de hidrógeno en los vehículos pesados. Según informó el Observatorio Europeo del Hidrógeno en noviembre de 2024, Alemania tenía la mayor cuota de ingresos, con un 46 %, en el mercado europeo de motores de combustión interna de hidrógeno en términos del número total de estaciones de repostaje de hidrógeno (HRS), con 86 estaciones operativas. La presencia de una infraestructura de reabastecimiento eficaz hace que el uso de vehículos propulsados por motores de combustión interna de hidrógeno sea conveniente, lo que puede conducir a una adopción acelerada.

El Reino Unido se perfila como un mercado clave en crecimiento para la tecnología H2-ICE durante el período de pronóstico, impulsado por la creciente demanda de vehículos propulsados por hidrógeno en sectores pesados como la agricultura y la construcción. Estas industrias dependen en gran medida de la maquinaria móvil no de carretera (MMNR) para respaldar sus operaciones. Según un informe de la Asociación de Energía del Hidrógeno (noviembre de 2024), la adopción de H2-ICE es cada vez mayor como una solución tecnológica eficaz para la descarbonización en estos sectores. Además, los objetivos gubernamentales de reducción de emisiones del transporte están animando a los consumidores a optar por vehículos ambientalmente sostenibles basados en hidrógeno. Como ha destacado el Gobierno del Reino Unido, los usuarios de coches y furgonetas eléctricas de cero emisiones están exentos del pago de impuestos especiales sobre vehículos e impuestos relacionados, lo que fomenta aún más su adopción.

Perspectivas del mercado de América del Norte

Se espera que una combinación de apoyos gubernamentales impulse el mercado de motores de combustión interna de hidrógeno en Norteamérica para alcanzar una cuota de mercado considerable para finales de 2036. Por ejemplo, en febrero de 2024, el Departamento de Energía de EE. UU. anunció una inversión de 10,5 millones de dólares para financiar tres proyectos centrados en la investigación, el desarrollo y la demostración de motores de combustión de hidrógeno. La eficaz infraestructura de hidrógeno de la región también contribuye a una creciente adopción de estos motores, ya que este último es una opción de combustible relativamente rentable para vehículos. Según un informe del Consejo del Hidrógeno en mayo de 2023, el hidrógeno bajo en carbono representaba más del 70 % de la capacidad total de hidrógeno de Norteamérica.

Se espera que Estados Unidos mantenga su dominio como mercado en expansión de motores de combustión interna de hidrógeno durante el plazo estipulado, gracias a los incentivos gubernamentales para la investigación y el desarrollo pertinentes. Según lo informado por el Departamento de Energía de Estados Unidos (DOE), este ofrece ayuda financiera de hasta 200.000 USD a posibles solicitantes, incluyendo pequeñas empresas nacionales dedicadas a la investigación y el desarrollo, centradas en el fomento de innovaciones comerciales en tecnologías de vehículos propulsados por hidrógeno. Por lo tanto, los actores clave que operan en el país tienen acceso a un apoyo financiero adecuado para financiar el avance de los motores de combustión interna de hidrógeno. La presencia de una amplia gama de fabricantes que garantizan un suministro adecuado de tecnología en el mercado de motores de combustión interna de hidrógeno está impulsando el crecimiento de la industria.

Se prevé que el mercado de motores de combustión interna de hidrógeno en Canadá experimente una sólida tasa de crecimiento anual compuesta (TCAC) durante el período de proyección, gracias al continuo impulso del gobierno para expandir el uso del hidrógeno como alternativa ecológica a los combustibles fósiles. Según el informe del Gobierno de Canadá, publicado en febrero de 2025, su Crédito Fiscal a la Inversión en Hidrógeno Limpio (CFI) ofrece rentabilidad financiera en forma de crédito fiscal para las propiedades adquiridas entre marzo de 2023 y diciembre de 2034 con el fin de facilitar la producción de hidrógeno limpio. Este tipo de apoyo gubernamental puede generar una mayor disponibilidad de hidrógeno, lo que a su vez puede aumentar la comodidad de uso de vehículos propulsados por hidrógeno para la población. La adopción de opciones integradas de transporte público con motores de combustión interna de hidrógeno también puede aumentar en el país, gracias a su compatibilidad con la distribución de la población. Según lo revelado por el Instituto Internacional para el Desarrollo Sostenible (IISD) en marzo de 2025, con un 82% residiendo en zonas urbanas, la distribución de la población del país es idónea para las opciones de transporte ecológico, incluyendo el transporte público metropolitano, las conexiones ferroviarias interurbanas, entre otras.

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de motores de combustión interna de hidrógeno de Asia Pacífico represente una importante cuota de ingresos entre 2026 y 2036, gracias a la rápida expansión de la infraestructura de repostaje de hidrógeno en la región. Este mercado está cobrando impulso a medida que gobiernos y fabricantes de equipos originales (OEM) implementan estrategias de hidrógeno para descarbonizar el transporte, aprovechando al mismo tiempo las plataformas de combustión interna existentes. La Estrategia Básica de Hidrógeno de Japón, por ejemplo, busca un aumento significativo del suministro de hidrógeno, con el objetivo de alcanzar un consumo anual de aproximadamente 3 millones de toneladas de hidrógeno para 2030, lo que respalda casos de uso en la industria y el transporte, incluido el desarrollo de motores de combustión interna de hidrógeno (H₂).

Los programas nacionales en toda la región, desde la Misión Nacional de Hidrógeno Verde de la India hasta la estrategia nacional de hidrógeno de Australia, están acelerando la implementación de electrolizadores, proyectos piloto e I+D que mejoran la disponibilidad de hidrógeno y reducen los costos, lo que permite aplicaciones posteriores como H2-ICE.

Aunque el hidrógeno de bajas emisiones representa actualmente solo una pequeña fracción del consumo mundial de hidrógeno, las revisiones internacionales señalan un creciente número de proyectos en desarrollo y un impulso político que harán más viables las aplicaciones en el transporte durante la próxima década. Técnicamente, la actividad de los motores de combustión interna de hidrógeno ya se concentra en Asia y Europa, con demostraciones gubernamentales e industriales centradas en aplicaciones de servicio pesado, marítimas y todoterreno, donde el reabastecimiento rápido y las arquitecturas de motores existentes resultan ventajosas. Las síntesis de investigación enfatizan que la expansión comercial de los motores de combustión interna de hidrógeno dependerá de la reducción de los costos de producción de hidrógeno, la mejora de la gestión del combustible y los estándares de seguridad, y la colaboración continua entre fabricantes de equipos originales (OEM), empresas de servicios públicos y organismos de prueba en la región Asia-Pacífico.

Principales actores del mercado de motores de combustión interna de hidrógeno:

- JCB (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Toyota (Japón)

- Daimler Truck (Alemania)

- DEUTZ (Alemania)

- Cummins (EE. UU.)

- MAN (Alemania)

- Weichai Power (China)

- KEYOU (Alemania)

- Sistemas de combustible de Westport (Canadá)

- MAHLE (Alemania)

- Cummins es un fabricante líder mundial de motores que explora activamente la tecnología de combustión interna de hidrógeno para reducir las emisiones. La empresa se centra en el desarrollo de motores de combustión interna de hidrógeno (H₂-ICE) para camiones pesados, autobuses y aplicaciones industriales, aprovechando su experiencia en sistemas de propulsión y tecnologías de control de emisiones.

- MAN, filial del Grupo Traton, está impulsando la tecnología de combustión de hidrógeno para vehículos comerciales. Invierte en I+D para integrar motores de hidrógeno en camiones y autobuses, con el objetivo de ofrecer alternativas de cero emisiones, manteniendo un alto rendimiento y eficiencia.

- Weichai Power es un importante fabricante chino de motores que se está diversificando en soluciones impulsadas por hidrógeno. La compañía desarrolla motores H2-ICE para transporte pesado y maquinaria industrial, combinando su sólida base de fabricación nacional con alianzas estratégicas para soluciones de movilidad ecológica.

- KEYOU se especializa en tecnología de combustión de hidrógeno y su objetivo es modernizar motores diésel existentes para que funcionen con hidrógeno. La empresa se centra en vehículos comerciales y aplicaciones industriales, posicionándose como pionera en soluciones sostenibles de motores de combustión interna de hidrógeno en Europa.

- Westport desarrolla tecnologías avanzadas de combustibles limpios, incluyendo motores de combustión de hidrógeno. La empresa se centra en proporcionar soluciones energéticas de alta eficiencia y bajas emisiones para vehículos comerciales, aprovechando su experiencia global en combustibles alternativos y sistemas de conversión de motores.

A continuación se presentan las áreas cubiertas por cada empresa en el mercado global de motores de combustión interna de hidrógeno:

Los principales actores de la industria están acelerando el crecimiento del mercado de motores de combustión interna de hidrógeno mediante colaboraciones estratégicas, innovación tecnológica e implementaciones piloto en los sectores del transporte y la industria. Empresas como Toyota, Cummins y Kawasaki Heavy Industries están invirtiendo en el rediseño de motores para facilitar la compatibilidad del hidrógeno con las plataformas de combustión existentes, reduciendo así los costos de transición. Yamaha y DENSO desarrollan conjuntamente motores H₂ de tamaño pequeño y mediano, adecuados para motocicletas y vehículos de movilidad compactos, expandiendo el uso del hidrógeno más allá del transporte pesado. Además, colaboraciones como CMB.TECH y Tsuneishi Shipbuilding están realizando demostraciones de motores marítimos propulsados por hidrógeno en Japón, demostrando la integración intersectorial. En conjunto, estos esfuerzos están mejorando la eficiencia del combustible, abordando los desafíos de la combustión e impulsando el reconocimiento mundial del motor de combustión interna de hidrógeno como un puente práctico hacia la movilidad completa basada en hidrógeno.

Panorama corporativo del mercado global de motores de combustión interna de hidrógeno:

Desarrollos Recientes

- En abril de 2025, Cummins Inc., líder mundial en soluciones de energía y tecnología, anunció el lanzamiento de su nuevo turbocompresor, diseñado específicamente para motores de combustión interna de hidrógeno (H₄-ICE). Esta innovación representa un hito importante en el avance de la tecnología de turbocompresores para aplicaciones comerciales de servicio pesado en carretera en toda Europa. El desarrollo, liderado por Cummins Components and Software (CCS), una división del segmento de negocio de Componentes de la compañía, destaca el creciente liderazgo de Cummins en la innovación basada en hidrógeno. Cabe destacar que CCS también ha firmado un contrato de suministro con un importante fabricante de equipos originales (OEM) europeo para turbocompresores H₄-ICE, lo que subraya el papel fundamental de la compañía en la descarbonización del transporte comercial.

- En diciembre de 2024, HORIBA India Private Limited (HORIBA India) anunció su entrada en el sector de la tecnología del hidrógeno, en rápida expansión, con la inauguración de su primera instalación de pruebas de motores de combustión interna de hidrógeno (H₂-ICE) en el Centro Técnico de HORIBA India (HITC) en Chakan, Pune. Estas instalaciones avanzadas representan un paso importante en la expansión estratégica de HORIBA India, impulsando la innovación y las pruebas en tecnologías de motores de hidrógeno. La iniciativa está diseñada no solo para generar nuevas oportunidades de negocio, sino también para alinearse con la visión global de neutralidad de carbono, descarbonización y transición energética sostenible.

- Report ID: 8223

- Published Date: Nov 05, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2036

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.