Perspectivas del mercado de almacenamiento de energía solar eólica híbrida:

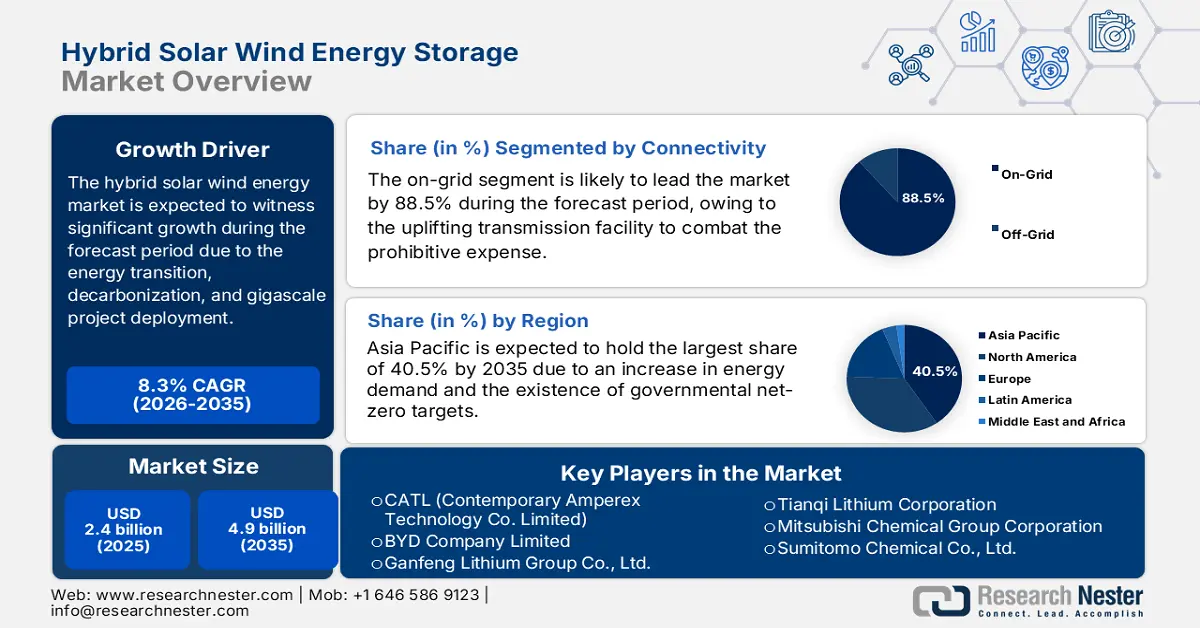

El tamaño del mercado de almacenamiento de energía solar eólica híbrida superó los 2400 millones de dólares en 2025 y se estima que alcanzará los 4900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de almacenamiento de energía solar eólica híbrida se estima en 2600 millones de dólares.

El mercado internacional de almacenamiento híbrido de energía solar y eólica ha representado una transición energética de vanguardia, pasando de ser un concepto de nicho a convertirse en el pilar central de la descarbonización y la modernización de la red. El despliegue de proyectos a gran escala y la integración vertical de la cadena de suministro impulsan el desarrollo del mercado. Según un artículo publicado por el Gobierno de ANL en abril de 2024, mediante inteligencia artificial, la concesión de licencias y el diseño de centrales eléctricas comerciales se traducen en un esfuerzo plurianual que puede representar casi el 50 % del tiempo de comercialización de las últimas implementaciones energéticas. Además, la incorporación de 1,6 TW de nueva capacidad solar y 200 GW de nueva capacidad nuclear también es posible mediante IA, lo que favorece el crecimiento del mercado.

Además, el modelo de proyecto híbrido comercial y el auge del almacenamiento de energía de larga duración también impulsan el desarrollo del mercado de almacenamiento híbrido de energía solar y eólica en diferentes países. Según un artículo publicado por el Departamento de Energía de EE. UU. en septiembre de 2023, la organización, junto con la Oficina de Eficiencia Energética y Energías Renovables (EERE), ha declarado la selección de cinco proyectos, por un valor de 16 millones de dólares. El objetivo es impulsar la capacidad nacional para la fabricación de baterías de flujo. Además, existe una tendencia creciente en las economías desreguladas que implica que los desarrolladores creen proyectos híbridos sin necesidad de contratos de compra de energía (PPA) fijos, lo que está impulsando la exposición del mercado.

Oportunidades de financiación que impulsan el mercado de almacenamiento de energía híbrida solar y eólica (2024-2025)

Nombre del proyecto | Monto de la financiación | Componentes | Aprobación por la Oficina | Fecha de cierre |

Innovaciones en almacenamiento de energía | 300.000 dólares estadounidenses | Innovaciones en el almacenamiento de energía | Oficina de Electricidad | Abril de 2025 |

Programa de formación Blue Sky | USD 41,2 millones | Tres oportunidades de financiación para garantizar la fiabilidad, seguridad y resiliencia de la red eléctrica | Oficina de Electricidad | Febrero de 2025 |

Resiliencia energética de instalaciones críticas | 15 millones de dólares | El Departamento de Energía es pionero en los últimos enfoques de almacenamiento de energía | Oficina de Electricidad | Octubre de 2024 |

Programa de Comunidades Resilientes | 365 millones de dólares | Construcción de infraestructura energética | Oficina de Despliegue de Red | Octubre de 2024 |

Programa de Vales de Asistencia Técnica: Aceleración de la Tecnología de Almacenamiento de Energía de Larga Duración (Beneficiario) | 1 millón de dólares | Oficina de Electricidad | Anuncio de USD 1 millón para vales de almacenamiento del Departamento de Energía | Agosto de 2024 |

Tecnologías de plataforma para la fabricación de baterías transformadoras | USD 15,7 millones | Oficina de Eficiencia Energética y Energías Renovables | Fondo liberado por AMMTO para garantizar el avance en la fabricación nacional de baterías de última generación | Mayo de 2024 |

Fuente: Departamento de Energía de EE. UU.

Clave Almacenamiento híbrido de energía solar y eólica Resumen de Perspectivas del Mercado:

Perspectivas regionales:

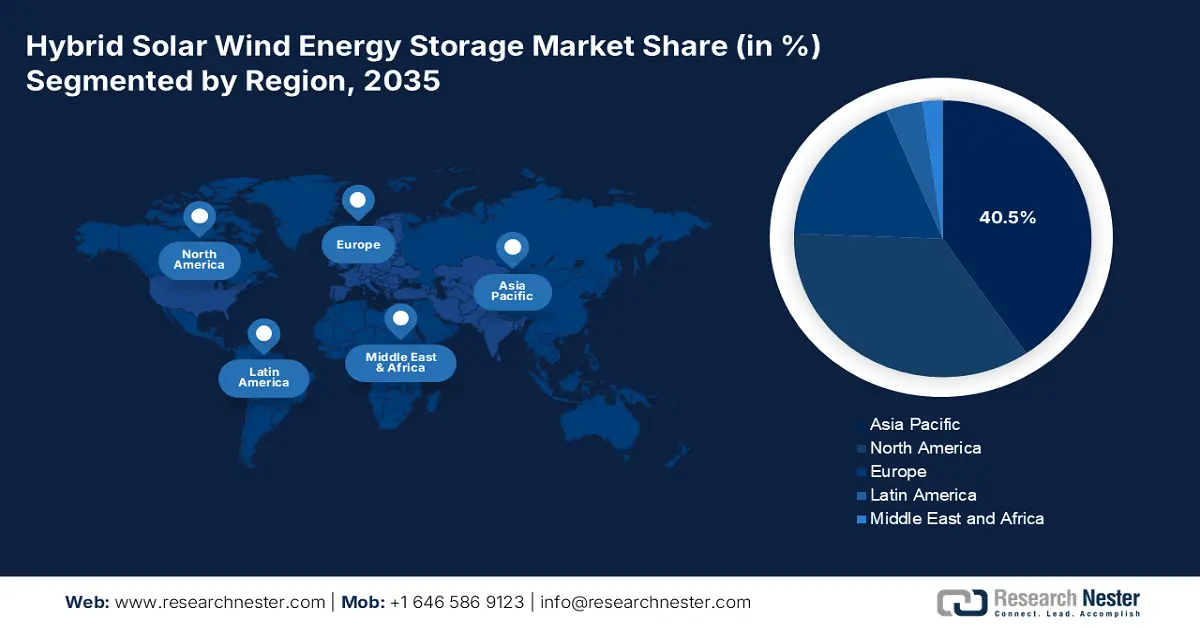

- Se espera que Asia Pacífico alcance una participación del 40,5% para 2035 en el mercado de almacenamiento de energía eólica y solar híbrida, impulsada por la creciente demanda de energía, compromisos agresivos de cero emisiones netas y la fabricación regional a gran escala de componentes centrales.

- Se proyecta que Europa se expandirá al ritmo más rápido para 2035, respaldada por fuertes mandatos de descarbonización y objetivos de soberanía energética incorporados en el Pacto Verde Europeo y el Plan REPowerEU.

Información sobre segmentos:

- Se proyecta que el segmento en red alcance una participación del 88,5 % para 2035 en el mercado de almacenamiento de energía eólica y solar híbrida, respaldado por su capacidad de utilizar la infraestructura de transmisión existente, lo que reduce la necesidad de desarrollar nuevas y costosas líneas eléctricas.

- Se prevé que el segmento de generación de energía a gran escala ocupe la segunda participación más grande para 2035, impulsado por su papel estratégico en la mejora de la confiabilidad de la red y la aceleración de la descarbonización.

Tendencias clave de crecimiento:

- Incentivos fiscales y de política

- Exigencias de confiabilidad y estabilidad de la red

Principales desafíos:

- Aumento del gasto de capital y obstáculos financieros

- Ineficiencias en materia de permisos y reglamentación

Actores clave: Albemarle Corporation (EE. UU.), SQM SA (Chile), Livent Corporation (EE. UU.), BASF SE (Alemania), Umicore (Bélgica), Johnson Matthey (Reino Unido), POSCO Holdings (Corea del Sur), LG Chem Ltd. (Corea del Sur), Samsung SDI Co., Ltd. (Corea del Sur), CATL (Contemporary Amperex Technology Co. Limited) (China), BYD Company Limited (China), Ganfeng Lithium Group Co., Ltd. (China), Tianqi Lithium Corporation (China), Mitsubishi Chemical Group Corporation (Japón), Sumitomo Chemical Co., Ltd. (Japón), Toray Industries, Inc. (Japón), Reliance Industries Limited (India), Gujarat Fluorochemicals Limited (India), Lynas Rare Earths Ltd. (Australia), Petronas Chemicals Group Berhad (Malasia)

Global Almacenamiento híbrido de energía solar y eólica Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 2.400 millones

- Tamaño del mercado en 2026: USD 2.600 millones

- Tamaño proyectado del mercado: USD 4.900 millones para 2035

- Previsiones de crecimiento: 8,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 40,5 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Vietnam, Brasil, Emiratos Árabes Unidos, Corea del Sur, Australia

Last updated on : 17 November, 2025

Mercado de almacenamiento de energía híbrida solar y eólica: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Incentivos fiscales y políticos: La legislación emblemática, como el Plan REPowerEU de Europa y la Ley de Reducción de la Inflación de EE. UU., ofrece créditos fiscales duraderos, garantías de préstamos, subvenciones, reducción del riesgo de las inversiones y una optimización de la economía de los proyectos. Según un artículo publicado por el Ministerio de Energía en noviembre de 2025, se ha producido un aumento de la demanda de energía primaria en la India, que se prevé que alcance entre 1250 y 1500 personas para finales de 2030. Esto se debe a un fuerte impulso del crecimiento económico y de los ingresos, que se traduce en una demanda masiva de servicios energéticos.

- Exigencias de fiabilidad y estabilidad de la red: El aumento de la penetración de las energías renovables intermitentes está sobrecargando la infraestructura de la red, lo que genera una demanda urgente de almacenamiento para ofrecer servicios cruciales de fiabilidad. Estos incluyen la capacidad de arranque en negro, el soporte de tensión y la regulación de frecuencia, lo que impacta positivamente en el mercado de almacenamiento híbrido de energía solar y eólica. Por ejemplo, según un artículo publicado por la Observer Research Foundation en mayo de 2023, a nivel internacional, casi 190 GW de almacenamiento hidroeléctrico por bombeo funcionan como la mayor batería de agua del mundo, abasteciendo a más del 85 % de la capacidad mundial de almacenamiento de energía instalada, lo que aumenta la visibilidad del mercado.

- Aumento del suministro de energía eléctrica: El mercado híbrido de almacenamiento de energía solar y eólica generalmente gira en torno al suministro, almacenamiento y generación de energía eléctrica a partir de fuentes eólicas y solares. Por lo tanto, se está prestando cada vez más atención a los sistemas híbridos que combinan eficazmente la energía eólica y solar con el almacenamiento en baterías para desarrollar un suministro eléctrico estable y más fiable. Según el artículo de la Organización de la AIE para 2025, la demanda de electricidad ha aumentado un 4,3 % a partir de 2024, lo que representa un crecimiento del 2,5 % desde 2023. El ritmo medio de la demanda de electricidad ha aumentado un 2,7 % entre 2010 y 2023, lo que la hace idónea para el auge del mercado.

Energía Eléctrica 2023 Exportación e Importación

Países/Componentes | Exportar | Importar |

Francia | 9.900 millones de dólares | - |

Alemania | 6.000 millones de dólares | 7.500 millones de dólares |

Suiza | 4.600 millones de dólares | 4.200 millones de dólares |

Italia | - | 7.200 millones de dólares |

Valoración del comercio global | 75.600 millones de dólares | |

Participación en el comercio mundial | 0,3% | |

Fuente: OEC

Desafíos

- Aumento del gasto de capital y obstáculos financieros: Los gastos iniciales efectivos para incorporar tecnologías de almacenamiento eólico, solar y de otro tipo siguen siendo un obstáculo importante, lo que afecta negativamente al mercado global de almacenamiento híbrido de energía solar y eólica. Además, un sistema híbrido requiere inversión en dos activos, además de un complejo componente de almacenamiento, lo que resulta en un aumento de la inversión de capital en comparación con proyectos de una sola tecnología. Esto ha generado riesgos financieros, ya que las entidades crediticias podrían percibir un mayor riesgo tecnológico integrado, lo que requiere una debida diligencia estricta y posibles mayores costos de capital.

- Ineficiencias regulatorias y en materia de permisos: El marco regulatorio vigente en diferentes jurisdicciones no ha evolucionado para integrar fácilmente los recursos híbridos, lo que obstaculiza el mercado de almacenamiento de energía híbrida solar eólica. La obtención de permisos suele requerir procesos largos y separados para la energía eólica, solar y de almacenamiento, lo que triplica su duración total. Además, se han creado diseños tarifarios, estructuras de mercado y normas de interconexión a la red para las centrales eléctricas convencionales. Mientras tanto, los sistemas híbridos enfrentan dificultades para ser identificados como la entidad despachable única más estándar, susceptible de doble cobro por las tarifas de la red, y con frecuencia no son elegibles para servicios auxiliares.

Tamaño y pronóstico del mercado de almacenamiento híbrido de energía solar y eólica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,3% |

|

Tamaño del mercado del año base (2025) |

2.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

4.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de almacenamiento de energía eólica solar híbrida:

Análisis del segmento de conectividad

Se prevé que el segmento conectado a la red en el mercado de almacenamiento híbrido de energía solar y eólica alcance la mayor cuota de mercado, con un 88,5%, para finales de 2035. Este auge se atribuye en gran medida al aprovechamiento de las instalaciones de transmisión existentes, lo que mitiga el elevado coste de desarrollar nuevas líneas eléctricas en ubicaciones remotas. Según un artículo publicado por la Organización Internacional de la Energía (AIE) en 2025, la previsión de inversión para redes eléctricas aumentó casi un 8,0% en 2022. Por ejemplo, se espera que el plan de acción de la Unión Europea inicie una inversión de 584 000 millones de euros (633 000 millones de dólares) para finales de 2030, lo que indica una perspectiva positiva para el crecimiento del segmento.

Análisis del segmento de aplicación

Se prevé que el segmento de generación de energía a gran escala en el mercado de almacenamiento híbrido de energía solar y eólica constituya la segunda mayor participación durante el período proyectado. El crecimiento de este segmento se debe a su posición excepcional en la intersección entre la confiabilidad de la red y la descarbonización. Los productores independientes de energía (IPP) y las empresas de servicios públicos están adoptando con entusiasmo estos sistemas híbridos a gran escala como la metodología más adecuada, asequible y fiable para reemplazar las centrales eléctricas de combustibles fósiles que se están retirando, a la vez que cumplen con los estrictos estándares gubernamentales para la cartera de energías renovables. Por lo tanto, esto ha tenido un impacto positivo en el desarrollo general del segmento en el mercado.

Análisis del segmento de capacidad

Se proyecta que el segmento a gran escala (>100 MW) del mercado de almacenamiento híbrido de energía solar y eólica representará la tercera mayor participación al final del período de pronóstico. El desarrollo de este segmento se ve impulsado en gran medida por la estabilidad de la red, junto con las importantes economías de escala que genera al atender la demanda de gran superficie o de carga base. Esto se considera esencial para el despliegue masivo y eficiente de tecnologías energéticas tanto renovables como tradicionales, con el fin de cumplir los objetivos energéticos nacionales. Según el artículo gubernamental del PIB de febrero de 2025, India ha alcanzado un hito histórico al superar los 100 GW de capacidad instalada de energía solar. Este logro demuestra el compromiso del país con un futuro verde y limpio para alcanzar el objetivo de 500 GW.

Nuestro análisis en profundidad del mercado de almacenamiento de energía solar y eólica híbrida incluye los siguientes segmentos:

Segmento | Subsegmentos |

Conectividad |

|

Solicitud |

|

Capacidad |

|

Tecnología |

|

Usuario final |

|

Duración del almacenamiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de almacenamiento híbrido de energía solar y eólica

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico alcance la mayor participación en el mercado de almacenamiento híbrido de energía solar eólica, con un 40,5%, para finales de 2035. El mercado regional se ve impulsado eficazmente por una enorme demanda de energía, los ambiciosos objetivos gubernamentales de cero emisiones netas y la posición de la región como centro internacional de fabricación de componentes de alta complejidad, como baterías y paneles solares. Además, la Estrategia de Crecimiento Verde de Japón, el programa de Incentivos Vinculados a la Producción (PLI) de India para el almacenamiento de baterías de celdas de química avanzada y el XIV Plan Quinquenal de China para energías renovables también impulsan el crecimiento del mercado en la región.

El mercado de almacenamiento híbrido de energía solar y eólica en China está creciendo significativamente gracias a su amplia política industrial, que controla deliberadamente toda la cadena de suministro de energía renovable, incluyendo el procesamiento de materias primas, los paneles y la fabricación final de baterías. Según un artículo publicado por la Organización CNESA en agosto de 2025, el país alcanzó una capacidad acumulada de almacenamiento de nueva energía de 73,7 GW en 2024, lo que representa un aumento interanual de más del 130 %. Esto, a su vez, representa más del 40 % del total internacional, consolidando significativamente la destacada posición del país en el sector global de almacenamiento de nueva energía. Además, se han instalado nuevas capacidades en China en términos de energía nuclear, térmica, solar, eólica e hidroeléctrica, lo que también impulsa el crecimiento del mercado en el país.

Nueva capacidad instalada en China entre enero y diciembre de 2024

Tipo de energía | Enero-diciembre de 2024 (GW) | Compartir % | Crecimiento % | Diciembre de 2024 (GW) | Compartir % |

Energía térmica | 54.1 | 13% | -7% | 10.2 | 9% |

Energía hidroeléctrica | 14.4 | 3% | 79% | 3.9 | 3% |

Energía nuclear | 3.9 | 1% | 184% | 2.8 | 2% |

Energía eólica | 79.3 | 18% | 5% | 28.5 | 25% |

Energía solar | 277.2 | 65% | 28% | 68.3 | 61% |

Capacidad total añadida | 429.0 | 100% | 21% | 113.6 | 100% |

La energía renovable suma | 370.9 | 86% | 25% | 100.7 | 89% |

La capacidad de cero emisiones aumenta | 374.8 | 87% | 26% | 103.4 | 91% |

Nuevo gasto total en inversión en la red eléctrica | USD 84.7 mil millones (15%) | ||||

Fuente: Climate Energy Finance

El mercado de almacenamiento híbrido de energía solar y eólica en India también está creciendo debido a la fuerte convergencia de una mayor demanda energética insatisfecha, objetivos gubernamentales sólidos y restricciones críticas de la red eléctrica, que hacen de los sistemas de almacenamiento híbrido una necesidad en lugar de una opción. Según un artículo publicado por el Gobierno del PIB en agosto de 2025, la Agencia Internacional de Energías Renovables (IRENA) declaró que el país ha generado la impresionante cifra de 108.494 GWh de energía solar, superando a Japón con 96.459 GWh. Además, la capacidad nacional de energía solar se sitúa en 119,0 GW a julio de 2025, que incluye 90,9 GW de plantas solares terrestres, 3,0 GW de proyectos híbridos y 19,8 GW de sistemas de tejado conectados a la red, junto con 5,0 GW de instalaciones solares aisladas.

Perspectivas del mercado europeo

Se prevé que Europa, en el mercado de almacenamiento híbrido de energía solar y eólica, se convierta en la región de mayor crecimiento durante el período proyectado. El desarrollo del mercado en la región se ve impulsado en gran medida por los imperativos estratégicos de descarbonización y soberanía energética, claramente plasmados en el Pacto Verde Europeo y el Plan REPowerEU. Por ejemplo, en mayo de 2025, Solar Power Europe publicó su último análisis, que indica un crecimiento del 15 % en el almacenamiento en baterías a partir de 2024. Esto ha sido posible gracias a la instalación de 21,9 GWh de sistemas de almacenamiento de energía en baterías (BESS), que han dotado a la región de un parque total de baterías de 61,1 GWh. Mientras tanto, las innovaciones empresariales, como los PPA sintéticos y el almacenamiento comercial, también están ganando visibilidad, lo que a su vez impulsa el mercado.

Crecimiento rápido en la implementación de baterías en Europa

Años | Crecimiento del almacenamiento (GWh) |

2020 | 2.3 |

2021 | 4.2 (+86%) |

2022 | 10,4 (+145%) |

2023 | 19,1 (+84%) |

2024 | 21,9 (+15%) |

Fuente: Solar Power Europe

El mercado de almacenamiento híbrido de energía solar y eólica en Alemania está cobrando cada vez más impulso gracias a la política de transición energética, que ha impuesto la eliminación gradual de la energía nuclear y del carbón, creando un enorme vacío que las energías renovables y el almacenamiento cubrirían. Además, según el informe de datos de ITA de agosto de 2025, el país tiene un objetivo del 80 % para su suministro eléctrico, que se prevé que provenga de energías renovables para finales de 2030, y hasta la fecha se ha alcanzado el 59 % en 2024. El país también ha planeado reducir las emisiones de gases de efecto invernadero en un 65 % ese mismo año, además de alcanzar la neutralidad de carbono para 2045, impulsando así la demanda del mercado.

El mercado español de almacenamiento híbrido de energía solar y eólica también se encuentra en pleno desarrollo gracias al crecimiento explosivo de los recursos eólicos y solares, la rápida disminución de los gastos tecnológicos y la lentitud del proceso de obtención de permisos, impulsado por el gobierno. En este sentido, el artículo de la Asociación de Energía de Amoniaco de abril de 2025 indicaba que el gobierno español había declarado 1.200 millones de euros en financiación, en particular para 2,3 GW en proyectos de hidrógeno renovable. Por ejemplo, se han asignado 81 millones de euros a Compostilla Green, con RIC Energy como socio principal para el combustible de aviación. Asimismo, se han destinado 180 millones de euros a Valle Leonés Verde Hidrógeno, con Reolum como socio destacado, con especial atención a la generación de energía, el combustible para la movilidad y las materias primas químicas.

Perspectivas del mercado de América del Norte

Se proyecta que América del Norte, en el mercado de almacenamiento híbrido de energía solar eólica, crecerá de forma sostenida al final del período de pronóstico. El auge del mercado en la región se atribuye en gran medida a una legislación federal sin precedentes, que ofrece incentivos fiscales duraderos para el despliegue regional y la producción de energía limpia. Además, según un artículo publicado por el gobierno de la EPA en abril de 2024, la administración Biden-Harris anunció una inversión de 7.000 millones de dólares para suministrar energía solar residencial a más de 900.000 hogares, lo que se espera que genere un ahorro de 350 millones de dólares para la población. Esta financiación está gestionada por el Fondo de Reducción de Gases de Efecto Invernadero de la EPA, dotado con 27.000 millones de dólares, que presta apoyo a territorios, estados, gobiernos y municipios para desarrollar programas solares.

El mercado de almacenamiento híbrido de energía solar y eólica en EE. UU. está ganando cada vez más visibilidad gracias a la asignación presupuestaria federal, junto con la implementación de programas gubernamentales para garantizar la sostenibilidad ambiental y las tecnologías de fabricación avanzadas. Según el Departamento de Energía de EE. UU., con fecha de enero de 2025, el Servicio de Impuestos Internos (IRS) declaró USD 6.000 millones en créditos fiscales por segunda vez, en virtud del Crédito Fiscal para Proyectos de Energía Avanzada Calificados, § 48C, de la Ley de Reducción de la Inflación (IRA) (Programa § 48C). El objetivo es expandir la fabricación de energía limpia, el procesamiento de materiales y reducir las emisiones de gases de efecto invernadero, adecuándose así a la demanda del mercado.

El mercado de almacenamiento híbrido de energía solar eólica en Canadá también se está desarrollando gracias a la política climática fundamental de un sistema nacional de fijación de precios del carbono, la financiación federal táctica y los créditos fiscales a la inversión, la presencia de comunidades indígenas y remotas, y las adquisiciones corporativas, junto con la ambición provincial. Según lo indicado por la Asociación Canadiense de Energías Renovables, en marzo de 2023, el Presupuesto incluyó un crédito fiscal reembolsable del 30% sobre el costo de capital de las inversiones realizadas por entidades sujetas a impuestos en energía solar fotovoltaica, tecnologías de almacenamiento de energía y energía eólica. Además, también se ofrece un crédito fiscal reembolsable del 15% para la inversión en electricidad limpia, lo que refuerza la exposición del mercado y aumenta la demanda en el país.

Actores clave del mercado de almacenamiento de energía solar eólica híbrida:

- Corporación Albemarle (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- SQM SA (Chile)

- Livent Corporation (EE. UU.)

- BASF SE (Alemania)

- Umicore (Bélgica)

- Johnson Matthey (Reino Unido)

- POSCO Holdings (Corea del Sur)

- LG Chem Ltd. (Corea del Sur)

- Samsung SDI Co., Ltd. (Corea del Sur)

- CATL (Contemporary Amperex Technology Co. Limited) (China)

- BYD Company Limited (China)

- Ganfeng Lithium Group Co., Ltd. (China)

- Corporación de litio Tianqi (China)

- Mitsubishi Chemical Group Corporation (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

- Toray Industries, Inc. (Japón)

- Reliance Industries Limited (India)

- Productos fluorados de Gujarat Limited (India)

- Lynas Rare Earths Ltd. (Australia)

- Grupo Petronas Chemicals Berhad (Malasia)

- Albemarle Corporation is one of the world's largest lithium producers as well as a severe supplier of high-purity lithium compounds crucial for the cathode materials and electrolytes, effectively utilized in hybrid energy storage systems. The organization is extending its production capacity internationally to uplift supply chain bottlenecks and is proactively creating direct lithium-based extraction technologies. As per its 2024 annual report, the aspect of revenue is based on the bromine price, ranging from USD 1,661 to USD 3,020 per metric ton, while the operating expense is estimated to be USD 364 per metric ton.

- SQM SA is considered the leading lithium producer, significantly leveraging its massive brine resources in the Salar de Atacama, with the intention of supplying the battery-grade lithium carbonate, along with hydroxide, needed for the international energy storage market. The organization is readily investing in extending its lithium output and also downstreaming into the battery chemical-based value chain to gain its position as a notable clean energy transition enabler.

- Livent Corporation is regarded as the most vertically integrated and prominent lithium technology, well-known for its quality lithium hydroxide, which is immensely essential for nickel-rich cathode chemistry, enabling high energy density in long-lasting storage batteries. The firm has focused on long-standing consumer deals, and is effectively pursuing mergers, including its planned partnership with Alkem, to develop a resilient and diversified lithium supplier for the hybrid solar wind energy storage market.

- BASF SE is one of the leading international cathode active materials suppliers, and its precursors play a critical role in successfully determining the carbon footprint, cost, and performance of batteries for hybrid systems. Based on this, the company's 2024 annual report indicates €65.3 billion in sales, €7.9 billion in EBITDA, €6.9 billion in cash flow, €0.7 billion in free cash flow, and €6.0 billion in capital spending, denoting growth opportunities in the overall hybrid solar wind energy storage market.

- Umicore is one of the international frontrunners in offering circular cathode materials, along with advanced recycling technologies, successfully turning end-of-life batteries into valuable resources for the newest energy storage systems. Additionally, its closed-loop strategy and expanded high-performance CAM portfolio are essential for diminishing the environmental impact and gaining the sustainable material supply chain demanded for the market's development.

Here is a list of key players operating in the global hybrid solar wind energy storage market:

The hybrid solar wind energy storage market competitive landscape is significantly fragmented and readily defined by a tactical race to achieve supply chain sovereignty for advanced materials and severe battery chemicals. China-based players, such as Ganfeng and CATL, have leveraged control over mineral refining to dominate the majority share in the hybrid solar wind energy storage market. Besides, West and Korea-specific companies are currently adopting strong vertical integration and long-lasting deals to de-risk the supply chain system for high-purity electrolytes, cobalt, and lithium. Besides, in September 2025, CVC DIF declared to acquire the Gabriela project, which is considered a utility-scale hybrid PV-BESS energy project, thereby suitable for boosting the market globally.

Corporate Landscape of the Hybrid Solar Wind Energy Storage Market:

Desarrollos Recientes

- En julio de 2025, ITOCHU Corporation notificó un acuerdo de compra de energía con EDF Power Solutions, con Electricidade de Timor-Leste, para operar colectivamente en un proyecto IPP de energía renovable en la República Democrática de Timor-Leste.

- En abril de 2025, Wärtsilä suministró un sistema de almacenamiento de energía de 64 MW/128 MWh para Octopus, el proyecto híbrido de baterías solares Fulham en Australia. El proyecto se complementó con la batería acoplada a CC de 128 MWh y un parque solar de CA de 80 MW para modificar las soluciones híbridas de almacenamiento y energía renovable.

- En octubre de 2024, Adani Group , junto con Google, declaró su colaboración para garantizar el avance en los objetivos de sostenibilidad de las organizaciones y proporcionar energía limpia a la infraestructura general de la red en la India.

- Report ID: 8245

- Published Date: Nov 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.