Perspectivas del mercado de inteligencia híbrida:

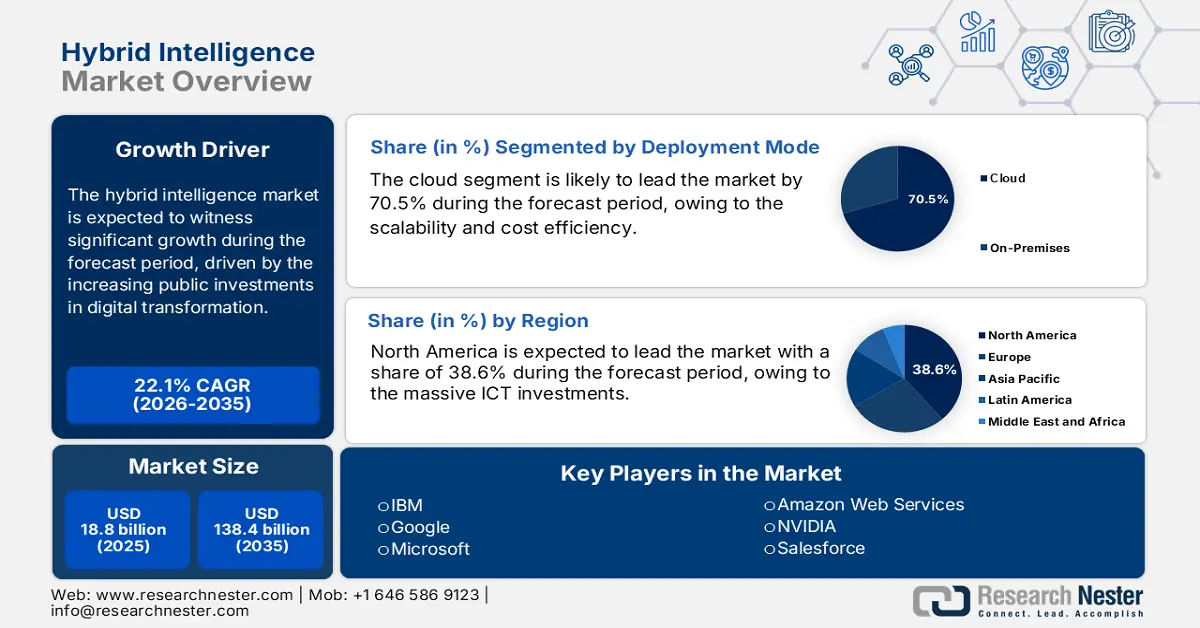

El mercado de inteligencia híbrida se valoró en 18.800 millones de dólares en 2025 y se proyecta que alcance los 138.400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 22,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la inteligencia híbrida se estima en 22.950 millones de dólares.

La cadena de suministro global de múltiples niveles, el aumento de los costos de insumos y la creciente inversión pública en transformación digital son los impulsores clave del mercado de inteligencia híbrida. En diciembre de 2024, Estados Unidos importó productos de la categoría de computadoras y productos electrónicos por un valor cercano a los USD 10.929 millones, según el informe del Censo de febrero de 2025. Estos datos están estrechamente relacionados con el mercado, ya que reflejan la infraestructura fundamental que impulsa su crecimiento. Por otro lado, los algoritmos de IA, los modelos de aprendizaje automático y el procesamiento de datos en tiempo real se basan en estos componentes tecnológicos importados, que incluyen procesadores, GPU, sistemas integrados y dispositivos periféricos. Además, el Índice de Precios al Productor de la Oficina de Estadísticas Laborales (BLS) para computadoras electrónicas de uso general ha mostrado fluctuaciones, lo que refleja las complejas estructuras de costos de fabricación del hardware necesario para el procesamiento y análisis de datos.

Inversiones en desarrollo tecnológico Las inversiones en desarrollo tecnológico son la clave para la adopción de inteligencia híbrida. Los datos del NITRD para el año fiscal 2019 a 2025 han mostrado que el presupuesto federal de I+D en IA representó 3.316,1 millones de dólares, con una asignación notable a la optimización de sistemas híbridos y la investigación de colaboración humana en IA. Los datos del Banco de la Reserva Federal de St. Louis en 2025 muestran que el índice de precios al productor para la fabricación de computadoras electrónicas se situó en 101,374, con base en un punto de referencia del índice de febrero de 2023 = 100. El índice de precios al consumidor para servicios relacionados con la tecnología de la información ha aumentado, lo que indica la compresión de costos en los niveles de producción y una inflación moderada en los servicios posteriores. Estos movimientos opuestos del índice indican un mercado maduro con eficiencias de fabricación mejoradas y una demanda sostenida del consumidor. La integración de tecnologías de inteligencia híbrida en las redes de suministro y los ciclos de producción se posiciona cada vez más como un mecanismo de estabilización de costos en lugar de un impulsor de innovación especulativa.

Presupuesto federal para I+D en IA

Año | Asignación presupuestaria (millones de USD) |

2021 | 2.409,6 |

2022 | 2.914,1 |

2023 | 3.121,9 |

2024 | 2.977,5 |

2025 | 3.316,1 |

Fuente: NITRD 2025

Clave Inteligencia híbrida Resumen de Perspectivas del Mercado:

Perspectivas regionales:

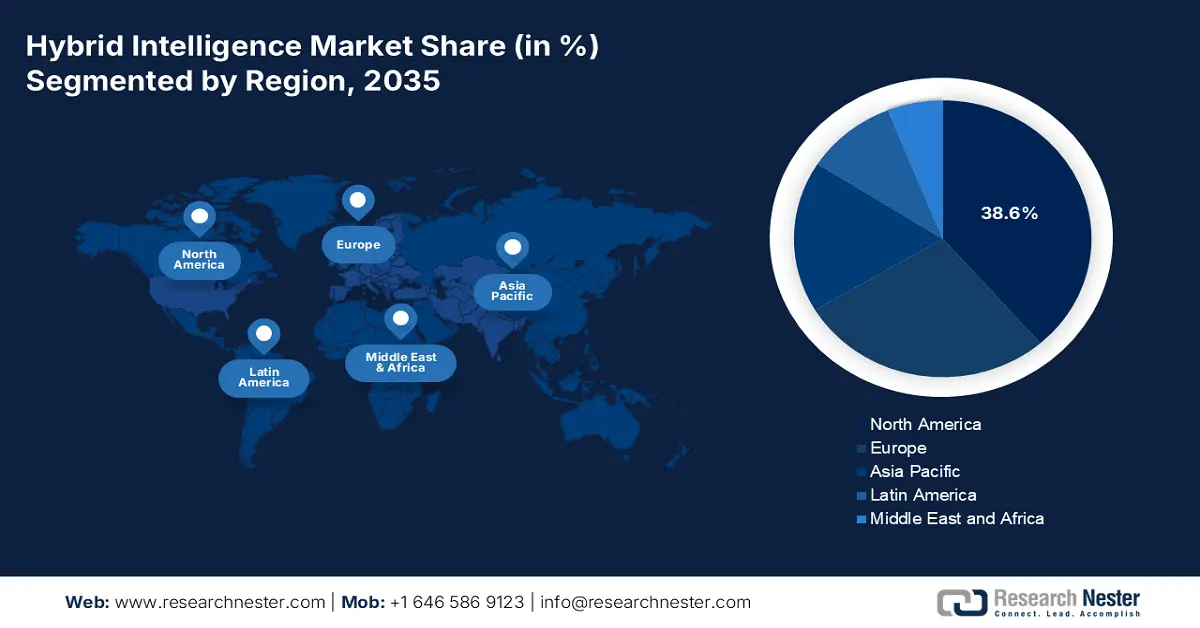

- Se prevé que para 2035, América del Norte tendrá una participación del 38,6% del mercado de inteligencia híbrida, respaldada por inversiones masivas en TIC, una adopción temprana de IA y una expansión de banda ancha liderada por el gobierno e impulsada por el gasto en infraestructura digital pública.

- Se proyecta que Asia Pacífico registrará una CAGR del 12% durante el período 2026-2035, respaldada por programas de digitalización a gran escala, una rápida integración de IA e IoT e iniciativas soberanas de IA estimuladas por estrategias nacionales de innovación.

Información sobre segmentos:

- Se prevé que el modo de implementación en la nube capture una participación del 70,5 % para 2035, impulsado por la escalabilidad, la rentabilidad y el acceso flexible a los recursos de IA.

- Se prevé que las grandes empresas lograrán una participación dominante en 2035, impulsadas por una importante capacidad de capital y la necesidad de una automatización avanzada en sistemas heredados complejos.

Tendencias clave de crecimiento:

- Inversión gubernamental estratégica y estrategias nacionales de IA

- Aumento de las amenazas a la ciberseguridad y evolución de los marcos

Principales desafíos:

- Leyes divergentes sobre localización de datos y privacidad

- Falta de estándares técnicos globales

Actores clave: Google (Alphabet Inc.) (EE. UU.), Microsoft (EE. UU.), Amazon Web Services (AWS) (EE. UU.), NVIDIA (EE. UU.), Salesforce (EE. UU.), SAP (Alemania), Siemens (Alemania), Bosch (Alemania), ABB (Suiza/Suecia), SAS Institute (EE. UU.), Oracle (EE. UU.), Intel (EE. UU.), Accenture (Irlanda), C3.ai (EE. UU.), Samsung SDS (Corea del Sur), NEC Corporation (Japón), Fujitsu (Japón), Tata Consultancy Services (India), Infosys (India).

Global Inteligencia híbrida Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 18.800 millones

- Tamaño del mercado en 2026: USD 22.950 millones

- Tamaño proyectado del mercado: USD 138.4 mil millones para 2035

- Previsiones de crecimiento: 22,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Singapur, Corea del Sur, Brasil, Emiratos Árabes Unidos

Last updated on : 19 November, 2025

Mercado de inteligencia híbrida: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Inversión gubernamental estratégica y estrategias nacionales de IA: Los gobiernos están invirtiendo fuertemente en IA como parte de su política nacional. Estas iniciativas, incluyendo la Iniciativa Nacional de IA de EE. UU. y el Plan de Desarrollo de Inteligencia Artificial de Próxima Generación de China, financian directamente la I+D y crean programas piloto que estimulan la demanda del mercado. Por ejemplo, los datos de la Oficina Australiana de Estadística de agosto de 2025 indican que las empresas están incrementando su inversión en I+D de IA; entre 2023 y 2024, se invirtieron casi 668,3 millones de dólares en I+D de IA. Este impulsor crea un fuerte énfasis en dar forma al tipo de solución híbrida que gane impulso. Las empresas se unen activamente a consorcios con apoyo público para obtener acceso a fondos, datos y mercados de adopción temprana, y deben alinear sus planes de I+D y desarrollo de productos con estas prioridades nacionales.

- Amenazas de ciberseguridad en aumento y marcos de trabajo en evolución: La frecuencia y la evolución de los ciberataques hacen que las operaciones de seguridad sean insuficientes. La inteligencia híbrida, que combina el reconocimiento de patrones de la IA con la supervisión estratégica humana, se está volviendo vital para la detección y respuesta ante amenazas. Marcos como el Marco de Ciberseguridad 2.0 del NIST integran la gobernanza y el riesgo de la cadena de suministro, donde el análisis basado en IA es vital. Los datos de ciberseguridad industrial de noviembre de 2025 indicaron que los ataques de ransomware aumentaron un 25 % en octubre, impulsando así la demanda del mercado. La Directiva NIS2 de la UE promueve que las empresas utilicen medidas de seguridad de vanguardia, lo que acelera la expansión del mercado. Las organizaciones deben implementar una plataforma de inteligencia híbrida que aproveche la IA para la monitorización continua de la red y el análisis de registros, liberando a los analistas humanos para gestionar la respuesta a incidentes complejos.

- Presiones de la transformación digital específicas de cada sector: Todos los sectores, incluyendo la salud y las finanzas, están experimentando una rápida transformación digital con la inteligencia híbrida como eje central. En el ámbito de la salud, facilita el diagnóstico por imagen, y en el financiero, la detección de fraudes, que aprende de la retroalimentación del investigador humano. Dado que esta transformación digital es el motor clave, la transformación varía según la región del sector, como en el caso de la automoción en Alemania y Japón, y las tecnologías financieras en el Sudeste Asiático. Las empresas se centran en desarrollar soluciones específicas para cada sector vertical en lugar de plataformas genéricas. Un sistema de inteligencia híbrida adaptado a los radiólogos, que incorpora su retroalimentación para mejorar los algoritmos de diagnóstico, se adoptará más rápidamente que una herramienta de análisis de imágenes de uso general.

Desafíos

- Leyes divergentes sobre localización de datos y privacidad: El cumplimiento de las normativas contradictorias sobre soberanía de datos, como el RGPD de la UE, la Ley de Protección de Datos Personales Digitales de China y la Ley de Protección de Datos Personales Digitales de la India, obliga a los proveedores a crear arquitecturas de datos más específicas para cada región. Esto incrementa los costes de desarrollo y retrasa la entrada al mercado. Por ejemplo, las nuevas leyes de protección de datos en la India han retrasado el lanzamiento de productos de varias empresas tecnológicas multinacionales, ya que reconfiguraron los flujos de trabajo de procesamiento de datos para cumplir con los requisitos de cumplimiento locales.

- Falta de estándares técnicos globales : Dado que los estándares universalmente aceptados para la interoperabilidad, seguridad y ética de la IA están en desarrollo, se generan fricciones en el mercado. Los proveedores deben adaptar sus productos a diversas certificaciones nacionales; por otro lado, el gobierno corre el riesgo de que el proveedor se vea obligado a usar sistemas propietarios. La Organización Internacional de Normalización (ISO) y la Unión Internacional de Telecomunicaciones (UIT) están desarrollando estándares, pero su adopción generalizada aún está a años de distancia, lo que limita una integración global fluida.

Tamaño y pronóstico del mercado de inteligencia híbrida:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

22,1% |

|

Tamaño del mercado del año base (2025) |

18.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

138.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de inteligencia híbrida:

Análisis del segmento del modo de implementación

El modo de implementación en la nube lidera el mercado de inteligencia híbrida y se prevé que mantenga una participación del 70,5% para 2035. Este segmento se caracteriza por su escalabilidad, rentabilidad y flexibilidad. Las plataformas en la nube proporcionan amplios recursos computacionales y servicios de IA prediseñados, lo que facilita el desarrollo y la implementación de un sistema híbrido. Esto elimina la necesidad de una inversión inicial masiva en hardware local. El informe del Departamento de Ciencia, Innovación y Tecnología del Reino Unido, con datos de septiembre de 2025, indica que más del 85% de las empresas del Reino Unido han adoptado la IA, que se utiliza principalmente como software o servicios de IA basados en la nube. Esta preferencia se ve impulsada por la necesidad de iteración rápida, actualizaciones fluidas y la capacidad de utilizar fuentes de datos distribuidas, ventajas intrínsecas del modelo en la nube para la colaboración iterativa entre humanos e IA.

Análisis de segmentos del tamaño de la organización

Para 2035, se proyecta que las grandes empresas liderarán el segmento de tamaño organizacional y mantendrán una cuota de mercado dominante. Estas organizaciones requieren el capital necesario, dedicado a equipos de ciencia de datos, y amplios entornos de sistemas heredados que requieren soluciones avanzadas de inteligencia híbrida para la automatización y la integración. Su escala les permite realizar una inversión inicial significativa y transformar la compleja gestión de cambios. Según datos de la Oficina del Censo de EE. UU., las empresas estadounidenses están adoptando activamente la IA y el aprendizaje automático para automatizar el proceso. Esta alta tasa de adopción destaca su papel como pioneros clave y generadores de ingresos en el mercado, buscando la optimización empresarial y una ventaja competitiva.

Análisis de segmentos de componentes

El dominio del segmento de software se ve impulsado por la necesidad crítica de plataformas de IA, marcos de desarrollo y herramientas de IA explicable que faciliten la colaboración fluida entre humanos y IA. La presión regulatoria, como la derivada de la Ley de IA de la UE, exige transparencia y supervisión humana en sistemas de IA de alto riesgo, lo que impulsa directamente la demanda de software sofisticado que proporcione registros de decisiones auditables. Para consolidar aún más el liderazgo de este subsegmento, el Instituto Nacional de Estándares y Tecnología (NIST) está creando un exhaustivo Marco de Gestión de Riesgos de IA que destaca la necesidad de un software de IA fiable y comprensible.

Nuestro análisis en profundidad del mercado de inteligencia híbrida incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Tecnología |

|

Modo de implementación |

|

Tamaño de la organización |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de inteligencia híbrida

Perspectivas del mercado de América del Norte

Para 2035, se espera que Norteamérica domine el mercado de la inteligencia híbrida, con una cuota de mercado del 38,6 %. Las inversiones masivas en TIC y la adopción temprana de la IA en los sectores de la salud, las finanzas y la defensa impulsan este mercado. La integración de la IA con la informática de borde para el análisis en tiempo real y un sólido enfoque en los marcos éticos de la IA son los principales impulsores del crecimiento del mercado. El gasto público es el catalizador fundamental. Los datos de Banda Ancha y EE. UU. de 2021 muestran que la Ley de Inversión en Infraestructura y Empleo de EE. UU. asigna 65 000 millones de dólares a la banda ancha, lo que impacta directamente en el despliegue de la inteligencia híbrida. Además, en 2023, la mayoría de los hogares estadounidenses obtuvieron acceso a servicios avanzados a través de iniciativas federales de banda ancha. Agencias como la FCC y la NTIA trabajan para cerrar la brecha digital, mientras que organismos canadienses como el ISED financian la investigación en 5G e IA, creando una sólida base de infraestructura para el crecimiento del mercado.

El Departamento de Estado de EE. UU. ha declarado que el Fondo Internacional de Seguridad e Innovación Tecnológica, con casi 500 millones de dólares estadounidenses, promoverá el desarrollo y la adopción de redes de telecomunicaciones fiables y seguras para garantizar la diversificación y la seguridad de la cadena de suministro de semiconductores. Dado que los semiconductores son componentes clave de todos los sistemas de IA e inteligencia híbrida, que permiten la computación, la inferencia mediante aprendizaje automático y la integración de sensores, esta financiación respalda directamente la estructura de hardware sobre la que opera la inteligencia híbrida. Además, la Fundación Nacional de Ciencias (NSF) destina cientos de millones de dólares a la investigación de la interacción entre humanos y IA, como se detalla en la NSF. Los datos de la FCC muestran que las subastas aceleradas de espectro de banda media han facilitado las redes densas y de baja latencia necesarias para las aplicaciones de inteligencia híbrida en tiempo real, lo que hace que tecnologías como la logística autónoma y la cirugía remota sean cada vez más viables.

El mercado de inteligencia híbrida en Canadá se ve impulsado por las sólidas políticas públicas orientadas a la IA ética y a la reducción de la brecha digital. La aplicación de sistemas híbridos en la gestión de recursos naturales y la salud pública es el motor clave del crecimiento del mercado, aprovechando las fortalezas del país. Según datos del gobierno de Canadá, en octubre de 2025, los ingresos del sector de las TIC alcanzaron los 298 000 millones de dólares en 2024, impulsando la automatización y la mejora de la toma de decisiones en diversos sectores. La migración a la nube es la tendencia clave del mercado, y las empresas están adoptando activamente la tecnología nativa de la nube para la gestión de datos. Se prevé que la tasa de adopción aumente con el incremento de las implementaciones de centros de datos a gran escala. La inversión federal en IA de vanguardia, los mandatos provinciales de identificación digital y el apoyo a los registros electrónicos y la telesalud están redefiniendo el panorama del mercado. El gasto público se suma a la transformación digital y la modernización de los servicios de atención al ciudadano, a medida que OpenText, Shopify y los principales proveedores de la nube amplían sus ofertas de IA y SaaS, impulsando la innovación de productos impulsada por el mercado.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico está experimentando la tasa de crecimiento más rápida durante el período de pronóstico de 2026 a 2035 y se espera que crezca a una CAGR del 12%. El mercado está impulsado por las masivas iniciativas de digitalización del gobierno y la rápida adopción de IA en la atención médica y la fabricación. La integración de IA con IoT en las fábricas inteligentes y el impulso a las capacidades soberanas de IA son los factores que impulsan el mercado. Desarrollos recientes en la región como, por ejemplo, en julio de 2025, BDx Data Centers anunció su lanzamiento en el primer banco de pruebas de IA cuántica híbrida del Sudeste Asiático en Singapur. El lanzamiento tiene como objetivo apoyar a empresas, agencias gubernamentales y startups en la mejora de la innovación IA-cuántica. Estrategias nacionales, como la Sociedad 5.0 de Japón y Made in China 2025 de China, están canalizando una importante inversión estatal en la infraestructura de TIC subyacente, convirtiendo a APAC en el mercado de más rápido crecimiento para soluciones de inteligencia híbrida.

Las iniciativas gubernamentales están impulsando el mercado japonés para superar el desafío demográfico e impulsar la productividad. El Ministerio de Economía, Comercio e Industria es el actor clave en la financiación de la integración de la IA y el IoT en la industria manufacturera a través de su política de Industrias Conectadas. El enfoque principal es el sector sanitario, donde la Agencia Japonesa para la Investigación y el Desarrollo Médico (AMED) promueve activamente el descubrimiento de fármacos y herramientas de diagnóstico basadas en IA para apoyar a una sociedad en proceso de envejecimiento. Según datos del METI de abril de 2024, el gobierno japonés ha asignado cerca de 72 500 millones de yenes específicamente a la investigación y el desarrollo de IA, lo que subraya su compromiso fundamental de convertir a Japón en un líder en soluciones de IA aplicadas y centradas en el ser humano que potencien la fuerza laboral en lugar de reemplazarla.

La vasta infraestructura pública digital de la India es el principal impulsor del mercado de la inteligencia híbrida. Además, la creación de una solución escalable para diversas industrias, como la agricultura y los servicios ciudadanos multilingües, es el principal objetivo que impulsa la demanda. El informe PIB sobre la transformación de la India con datos de IA, publicado en octubre de 2025, indica que el gobierno ha aprobado una inversión inicial de más de 10.300 millones de rupias para la Misión IndiaAI para 2024-2025, destinada a reforzar la infraestructura informática y los modelos fundamentales de IA. El informe también afirma que la IA aportará 1,7 billones de dólares a la economía de la India para 2035. Esta inversión está diseñada para catalizar la innovación del sector público y el desarrollo de la empresa privada. Con una creciente base de desarrolladores y un sólido apoyo político, la India se posiciona como un impulsor clave de la innovación en inteligencia híbrida en la región Asia-Pacífico.

Perspectivas del mercado europeo

El mercado de la inteligencia híbrida se define por un enfoque de adopción sólido, basado en la regulación y con un enfoque ético, impulsado por una importante inversión pública. El mercado de la UE crea un marco legal estandarizado que exige la supervisión humana de los sistemas de IA de alto riesgo, integrando así estructuralmente los modelos híbridos en la economía digital de la región. El Programa Europa Digital de la Comisión Europea, que ha destinado grandes sumas de dinero expresamente para el despliegue de la IA en los Estados miembros, apoya este impulso regulatorio fomentando la innovación a través de una red de Centros Europeos de Innovación Digital. La demanda clave se basa en la avanzada base industrial y manufacturera de la región, principalmente en Alemania y los países nórdicos. Estos países son líderes en inteligencia híbrida, ya que impulsan iniciativas de la Industria 4.0, optimizan las cadenas de suministro y mejoran la precisión en sectores como el automotriz y el farmacéutico. Esta combinación de gobernanza descendente y aplicación industrial ascendente crea un entorno de mercado estable y de alto valor.

Alemania ostenta la mayor cuota de ingresos en el mercado europeo, y este dominio se ve impulsado por la mayor base industrial y manufacturera. Alemania lidera la iniciativa Industria 4.0 y ofrece aplicaciones de alto valor para la colaboración entre la IA y los humanos en el mantenimiento predictivo y la automatización robótica de procesos. El gobierno impulsa activamente la demanda a través de la estrategia actualizada de IA, administrada por el Ministerio Federal de Economía y Acción por el Clima. Esta técnica ha comprometido más de 5000 millones de euros en financiación pública para la investigación y aplicación de la IA, según datos de la Comisión Europea de septiembre de 2021. El Programa Europa Digital de la UE, que apoya una red de Centros Europeos de Innovación Digital (EDIH), varios de ellos en Alemania, para ayudar a las pymes a adoptar la IA, amplifica este apoyo estatal. Además, asociaciones sectoriales como Bitkom informan de que más de la mitad de las empresas industriales alemanas ya están implementando o planificando proyectos de IA, lo que crea un mercado nacional masivo y consolidado para soluciones híbridas.

Se prevé que el Reino Unido se convierta en el segundo mercado más grande de Europa, impulsado por su enfoque estratégico en la investigación de IA en los sectores de las ciencias de la vida y los servicios financieros. El enfoque del gobierno británico, coordinado por el Departamento de Ciencia, Innovación y Tecnología (DSIT), ha realizado importantes compromisos financieros, destinados a infraestructura informática como parte de su Estrategia Nacional de IA. Esta inversión está diseñada principalmente para construir la capacidad fundamental necesaria para desarrollar y escalar modelos complejos de inteligencia híbrida. Un marco regulatorio menos centralizado tras el Brexit también fortalece la ventaja competitiva del Reino Unido, lo que podría permitir una adopción más rápida en campos como el comercio financiero autónomo y la investigación médica asistida por IA.

Actores clave del mercado de inteligencia híbrida:

- IBM (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Google (Alphabet Inc.) (EE. UU.)

- Microsoft (EE. UU.)

- Amazon Web Services (AWS) (EE. UU.)

- NVIDIA (EE. UU.)

- Salesforce (EE. UU.)

- SAP (Alemania)

- Siemens (Alemania)

- Bosch (Alemania)

- ABB (Suiza/Suecia)

- Instituto SAS (EE. UU.)

- Oracle (EE. UU.)

- Intel (EE. UU.)

- Accenture (Irlanda)

- C3.ai (EE. UU.)

- Samsung SDS (Corea del Sur)

- Corporación NEC (Japón)

- Fujitsu (Japón)

- Servicios de consultoría Tata (India)

- Infosys (India)

- En el mercado de la inteligencia híbrida, IBM utiliza su plataforma Watson para crear un sistema de apoyo a la toma de decisiones basado en IA. La compañía integra su infraestructura de nube híbrida con procesamiento avanzado del lenguaje natural para ayudar a expertos humanos en campos como el descubrimiento de fármacos y la gestión de la cadena de suministro a analizar los conjuntos de datos. En 2024, la compañía generó ingresos de 62.800 millones de dólares.

- Google integra la IA en sus servicios principales y es líder en el mercado. Su iniciativa estratégica busca desarrollar herramientas como Vertex AI y TensorFlow que permitan a las empresas crear sistemas personalizados con participación humana. Google promueve el ecosistema colaborativo mejorando áreas como la búsqueda inteligente y los sistemas autónomos con retroalimentación humana.

- Microsoft lidera el mercado de inteligencia híbrida con Azure AI y su ecosistema Copilot. Estas iniciativas están diseñadas para aumentar la productividad humana mediante la integración de asistentes de IA directamente en herramientas como GitHub, Dynamics 365 y Microsoft 365. Este método permite a los profesionales centrarse en tareas complejas, ya que la IA puede gestionar las tareas habituales.

- AWS impulsa el mercado de la inteligencia híbrida al facilitar el acceso al aprendizaje automático avanzado a través de su vasta infraestructura en la nube. Servicios como SageMaker, que se utiliza para crear modelos, y la IA Aumentada para integrar fácilmente la revisión humana, permiten a las empresas automatizar el proceso y, al mismo tiempo, garantizar la validación humana de decisiones críticas.

- NVIDIA proporciona software y hardware esenciales para la computación compleja de IA y es un actor clave en el mercado de la inteligencia híbrida. Su plataforma CUDA y GPU son estándares de la industria para el entrenamiento de los modelos de aprendizaje profundo que impulsan los sistemas híbridos. El informe anual de la compañía indica que sus ingresos aumentaron un 126 % en 2024.

A continuación se muestra una lista de los actores clave que operan en el mercado global de inteligencia híbrida:

El mercado de la inteligencia híbrida es altamente competitivo y está dominado por los gigantes tecnológicos estadounidenses, además de estar diversificado por líderes de Japón y Europa. Estos gigantes siguen una doble estrategia de integración tecnológica y alianzas estratégicas. Las empresas se centran activamente en la integración de la IA en los sistemas y software empresarial existentes para crear un entorno colaborativo fluido entre humanos e IA. Además, la adquisición de startups de IA y el establecimiento de alianzas específicas para cada sector son estrategias habituales para obtener personal y tecnología especializados con el objetivo de ofrecer soluciones a medida y escalables que mejoren la toma de decisiones en los sectores manufacturero, financiero y sanitario. Por ejemplo, en noviembre de 2025, Capgemini anunció la adquisición de Cloud4C, proveedor líder de servicios basados en la automatización para entornos de nube híbridos, privados y públicos. Esta competencia se define por la creación de una sinergia intuitiva y potente entre la intuición humana y el poder cognitivo artificial.

Panorama corporativo del mercado de inteligencia híbrida:

Desarrollos Recientes

- En septiembre de 2025, Digital Realty , el mayor proveedor mundial de centros de datos neutrales en cuanto a nube y operador, soluciones de coubicación e interconexión, anunció el lanzamiento de su Laboratorio de Innovación para acelerar la implementación de IA y nube híbrida.

- En agosto de 2025, UMNAI Beta lanzó un marco de inteligencia híbrida pionero, que representa un cambio en la evolución de la tecnología de IA, fusionando el poder de las redes neuronales con la lógica comprensible para los humanos, desbloqueando una nueva generación de soluciones de IA que van más allá de las limitaciones de la IA actual.

- En junio de 2025, HPE reinventa las operaciones de TI híbridas con GreenLake Intelligence. GreenLake Intelligence transforma la nube de GreenLake en una nube híbrida impulsada por inteligencia artificial y agencia, capaz de aprender, actuar y optimizar la TI en tiempo real.

- Report ID: 8248

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.