Perspectivas del mercado alimentario hispano:

El mercado de alimentos hispanos se valoró en 19.000 millones de dólares en 2025 y se prevé que alcance los 45.300 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) de alrededor del 9,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de alimentos hispanos se estima en 20.700 millones de dólares.

El mercado mundial de alimentos hispanos está experimentando una transformación fundamental, impulsada principalmente por tres factores: la evolución del comportamiento de los jóvenes consumidores, el aumento del uso de medicamentos GLP-1 y de los hábitos alimenticios basados en proteínas, así como la popularización de sabores que antes predominaban sobre las cocinas étnicas. Según las estadísticas oficiales publicadas por la NLM en enero de 2022, el 81 % de los adolescentes muestra un creciente interés en sustituir alimentos locales por otros de origen extranjero. Además, en cuanto a la estrategia de precios, esta población está dispuesta a reemplazar los snacks no locales por alternativas locales, que representan el 10 % de los snacks y el 5 % de las bebidas. Asimismo, según un artículo de la NLM de enero de 2026, se ha registrado un aumento del 700 % en las prescripciones de GLP-1, especialmente entre personas sin diabetes, a partir de 2023. Este incremento se ve impulsado por la alta eficacia de los datos de los ensayos clínicos, lo que también contribuye al crecimiento general del mercado de alimentos hispanos.

Además, la innovación de las tortillas sin gluten para la reformulación de productos, la cultura de la comida callejera que impulsa la conversión minorista, junto con los productos de fusión intercultural que emergen como un diferenciador notable, son algunas de las tendencias que también son responsables de fortalecer el mercado alimentario hispano a nivel mundial. Como se afirma en un artículo publicado por NLM en septiembre de 2025, fenómenos climáticos ampliados, como sequías repentinas, han provocado deliberadamente una reducción del 25 % en los rendimientos de invierno, particularmente en los EE. UU., con descensos similares en otras regiones. En base a esto, existe una enorme demanda creciente de productos sin gluten, especialmente entre la población actual. Estos productos, que incluyen mijo, amaranto, sorgo y quinua, así como legumbres como la soja, ofrecen cada vez más opciones adecuadas para expandir los sistemas alimentarios, impulsando así positivamente el crecimiento del mercado.

Análisis mundial de exportaciones e importaciones de soja en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Brasil | 44.5 mil millones | - |

A NOSOTROS | 24.3 mil millones | - |

Paraguay | 3.2 mil millones | - |

Porcelana | - | 47.600 millones |

Argentina | - | 3.1 mil millones |

México | - | 3.0 mil millones |

Valoración del comercio mundial | 81.5 mil millones | |

Cuota de comercio mundial | 0,2% | |

Fuente : OEC

Clave Comida hispana Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

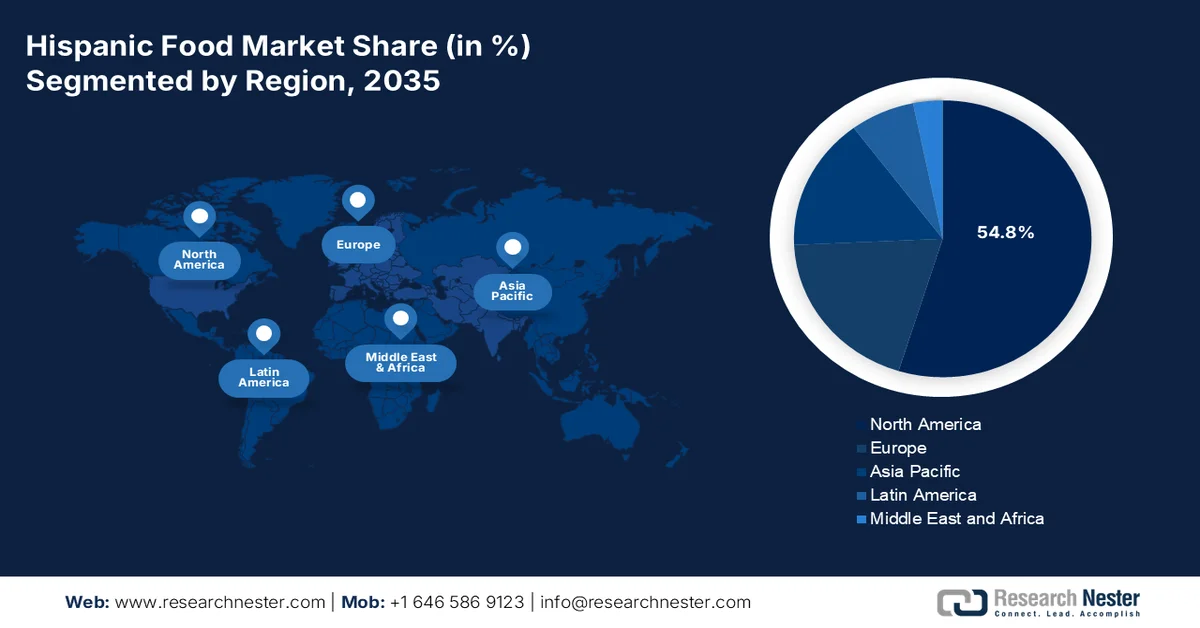

- Se prevé que el mercado de alimentos hispanos en la región de Norteamérica represente el 54,8% de la cuota de mercado para 2035, impulsado por la creciente población hispana, la mayor preferencia por los sabores regionales y el mayor énfasis en la seguridad alimentaria en los hogares estadounidenses.

- Se prevé que la región de Asia Pacífico registre el crecimiento más rápido del mercado durante el período 2026-2035, impulsado por la creciente globalización, el aumento de los ingresos disponibles de la clase media, la evolución de los hábitos alimenticios y la creciente popularidad de las cocinas internacionales.

Información sobre el segmento:

- Se proyecta que el segmento de hogares hispanos del mercado de alimentos hispanos capture el 67,8% de la cuota de mercado para 2035, impulsado por un fuerte comportamiento de compra orientado a la familia, la rápida expansión de la población hispana y una mayor lealtad del consumidor.

- Se prevé que el subsegmento de productos a temperatura ambiente/conservantes a temperatura ambiente obtenga la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por una distribución rentable, menores riesgos de deterioro y la ausencia de requisitos de infraestructura de cadena de frío.

Principales tendencias de crecimiento:

- Modificación del estilo de vida y urbanización

- Creciente demanda de soluciones de comidas a base de proteínas

Principales desafíos

- Cómo adaptarse a las normativas de etiquetado en constante evolución

- Aculturación del consumidor de segunda generación

Jugadores clave: Kraft Heinz, ConAgra Brands, General Mills, PepsiCo (Frito-Lay), Gruma, Grupo Lala, Grupo Modelo, Patrón, La Costeña, Goya Foods, Hormel Foods, Juanita's Foods, Olé Mexican Foods, Insignia International (Flagship Food Group), 7-Eleven (Laredo Taco Company), Taco Bell (Yum! Brands), On The Border Mexican Grill & Cantina, Baja Fresh Mexican Grill, Del Taco, Bocadeli, El Latino, McCormick & Company Inc., Alsea, SAB de CV

Global Comida hispana Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 19 mil millones de dólares

- Tamaño del mercado en 2026: 20.700 millones de dólares

- Tamaño de mercado proyectado: 45.300 millones de dólares para 2035.

- Previsiones de crecimiento: 9,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (54,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, México, España, Canadá, Brasil

- Países emergentes: China, India, Alemania, Reino Unido, Japón

Last updated on : 19 May, 2026

Mercado de alimentos hispanos: factores de crecimiento y desafíos

Factores de crecimiento

- Modificación del estilo de vida y urbanización: El continuo proceso de urbanización global ha generado un aumento sustancial en la demanda de estaciones de comida convenientes e ingresos disponibles, lo que está impulsando el mercado de alimentos hispanos a nivel mundial. Según estadísticas oficiales publicadas por los NIH en mayo de 2025, se estima que el 47,7% de los adultos en los EE. UU. fueron diagnosticados con hipertensión en agosto de 2023, con una prevalencia mayor entre el 50,8% de los hombres y el 44,6% de las mujeres. Además, en el mismo año, aproximadamente el 40,3% de los adultos fueron clasificados como obesos, con una prevalencia que aumentó al 46,4% entre las personas de entre 40 y 59 años. Asimismo, la enfermedad renal crónica afecta actualmente al 14% de la población adulta, cifra que aumentó aún más entre el 34% de las personas mayores de 65 años, lo que evidencia un gran interés en los estilos de vida saludables.

- Aumento de la demanda de soluciones de comidas a base de proteínas: El auge de los patrones de alimentación ricos en proteínas está generando una mayor demanda en el mercado alimentario hispanohablante, que se caracteriza por sus productos con alto contenido proteico. Según un artículo publicado por la NLM en marzo de 2024, las proteínas de origen vegetal representan cada vez más el 60% del suministro mundial, mientras que el resto proviene de proteínas de origen animal, como pescado, lácteos, aves y carne. En consecuencia, aproximadamente el 50% de las proteínas en Estados Unidos provienen de productos animales, donde el consumo per cápita de carne triplica el promedio mundial. Por lo tanto, este mayor interés en los productos proteicos ofrece una enorme oportunidad de crecimiento y expansión para el mercado.

Desafíos

- Navegando por las cambiantes regulaciones de etiquetado: El mercado de alimentos hispanos opera en la intersección de requisitos de etiquetado de alimentos cada vez más complejos en diferentes jurisdicciones. Además, términos de etiquetado como auténtico, tradicional, artesanal y de origen regional están sujetos a distintos grados de escrutinio regulatorio. Asimismo, un producto etiquetado como salsa mexicana podría requerir documentación específica sobre el origen de los ingredientes o los métodos de producción si los reguladores comienzan a aplicar estándares de identidad más estrictos. Las declaraciones de propiedades saludables relacionadas con ingredientes tradicionales promocionados por sus beneficios para el bienestar están sujetas a un escrutinio particular; por ejemplo, una marca que comercializa té de hibisco por sus beneficios para la presión arterial podría enfrentar la aplicación de la ley de la FDA sobre declaraciones de propiedades saludables si no está redactada con cuidado.

- Aculturación del consumidor de segunda generación: Los consumidores hispanos de segunda generación, nacidos en el país de destino de padres inmigrantes, presentan un desafío complejo y paradójico. Estos consumidores son completamente bilingües, se desenvuelven con facilidad en la cultura estadounidense dominante y poseen un importante poder adquisitivo. Sin embargo, su relación con la comida hispana difiere fundamentalmente de la de la generación de sus padres. Es posible que compren alimentos básicos hispanos con menos frecuencia, opten por alternativas convencionales por conveniencia o busquen productos específicos solo para ocasiones especiales, en lugar de para las comidas diarias. También es más probable que pidan comida hispana a domicilio en restaurantes en lugar de prepararla en casa con ingredientes envasados. Este cambio de comportamiento amenaza el volumen de ventas de productos envasados, lo que repercute negativamente en el crecimiento del mercado de alimentos hispanos.

Tamaño y pronóstico del mercado de alimentos hispanos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

9,1% |

|

Tamaño del mercado del año base (2025) |

19 mil millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

45.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de alimentos hispanos:

Análisis del segmento de tipo de consumidor

Según el tipo de consumidor, se prevé que el segmento de hogares hispanos alcance la mayor cuota del mercado de alimentos hispanos, con un 67,8%, para finales de 2035. El auge de este segmento se atribuye principalmente a su importancia para la economía y el tejido social de Estados Unidos, impulsado por sólidos valores familiares, el crecimiento demográfico y una mayor fidelidad de los consumidores. Según las estadísticas oficiales publicadas por la Oficina del Censo en junio de 2024, la población hispana representó el 71% del crecimiento total de la población estadounidense, debido al aumento de nacimientos de hispanos entre 2022 y 2023. Además, la población hispana de cualquier raza siguió creciendo en más de 65 millones, lo que representa un incremento de 1,1 millones, o un 1,8%, respecto al año anterior. Este crecimiento contribuye al aumento de la población total del país, que alcanzó los 1,6 millones en 2023, lo que repercute positivamente en el crecimiento del segmento.

Comparación de la población hispana y no hispana en las áreas metropolitanas de EE. UU., 2022-2023

Área metropolitana | Población en 2023 | Cambio demográfico 2022-2023 | Cambio demográfico en 2022-2023 % | ||||||

Total | no hispano | hispano | Total | no hispano | hispano | Total | no hispano | hispano | |

Filadelfia-Camden-Wilmington | 6.246.160 | 5.565.228 | 680.932 | 3.414 | -11.990 | 15.404 | 0,05% | -0,2% | 2,3% |

Boston-Cambridge-Newton | 4.919.179 | 4.301.215 | 617.964 | 16.153 | -511 | 16.664 | 0,3% | -0,01% | 2,7% |

Riverside-San Bernardino-Ontario | 4.688.053 | 2.168.589 | 2.519.464 | 18.904 | -19.836 | 38.740 | 0,4% | -0,9% | 1,5% |

Sacramento-Roseville-Folsom | 2.420.608 | 1.863.156 | 557.452 | 3.349 | -2.823 | 6.172 | 0,1% | -0,1% | 1,1% |

Virginia Beach-Chesapeake-Norfolk | 1.787.169 | 1.639.844 | 147.325 | 1.779 | -2.527 | 4.306 | 0,1% | -0,1% | 3,0% |

Providence-Warwick | 1.677.803 | 1.419.704 | 258.099 | 4.217 | -3.694 | 7.911 | 0,2% | -0,2% | 3,1% |

Milwaukee-Waukesha | 1.560.424 | 1.369.479 | 190.945 | 1.296 | -2.028 | 3.324 | 0,08% | -0,1% | 1,7% |

Louisville/Condado de Jefferson | 1.365.557 | 1.270.175 | 95.382 | 4.257 | -84 | 4.341 | 0,3% | -0,01% | 4,7% |

Salt Lake City-Murray | 1.267.864 | 1.009.387 | 258.477 | 1.340 | -4.215 | 5.555 | 0,1% | -0,4% | 2,2% |

Fresno | 1.180.020 | 521.438 | 658.582 | 4.332 | -3.450 | 7.782 | 0,3% | -0,66 | 1,2% |

Hartford-West Hartford-East Hartford | 1.151.543 | 962.510 | 189.033 | 3.493 | -259 | 3.752 | 0,3% | -0,03% | 2,0% |

Fuente : Oficina del Censo del Gobierno

Análisis de segmentos de formato

Durante el período de pronóstico, se proyecta que el subsegmento de productos de larga duración (ambiente/estabilidad), parte del segmento de formatos, alcance la segunda mayor participación en el mercado de alimentos hispanos. El crecimiento de este subsegmento se debe principalmente a las ventajas logísticas y económicas inherentes a los productos que no requieren infraestructura de cadena de frío para su almacenamiento, transporte o exhibición en puntos de venta. Además, los frijoles enlatados, las salsas en frasco, las tortillas de larga duración, los chiles secos y el arroz envasado pueden distribuirse a cualquier punto de venta, desde supermercados urbanos de alta gama hasta tiendas de conveniencia rurales, sin necesidad de costosas vitrinas refrigeradas o congeladas. Esta universalidad en el comercio minorista garantiza una profunda penetración en el mercado en todos los estratos geográficos y socioeconómicos. Asimismo, para los minoristas, los productos de larga duración presentan un riesgo mínimo de deterioro, períodos de almacenamiento de inventario más prolongados y una gestión de la cadena de suministro simplificada en comparación con las alternativas frescas o congeladas.

Análisis del segmento del canal de distribución

Se prevé que el segmento de supermercados e hipermercados, que forma parte del canal de distribución, represente la tercera mayor cuota del mercado de alimentos hispanos al final del plazo previsto. El desarrollo de este segmento se ve impulsado en gran medida por la necesidad que surge de las inversiones estructurales realizadas por las principales cadenas minoristas durante la última década, las cuales han ampliado sistemáticamente las secciones de productos multiculturales, la variedad de productos y los recursos promocionales dedicados a la comida hispana. Este compromiso crea un poderoso ciclo de retroalimentación positiva: una gama de productos más amplia y auténtica atrae a más compradores hispanos, lo que a su vez proporciona a los minoristas la justificación de ventas para una mayor expansión de la categoría. Además, el éxito de este canal también se basa en las preferencias de compra de los consumidores hispanos, lo que impulsa la expansión del mercado de alimentos hispanos.

Nuestro análisis exhaustivo del mercado alimentario hispanohablante incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de consumidor |

|

Formato |

|

Canal de distribución |

|

Tipo de producto |

|

Salud y bienestar |

|

Tipo de embalaje |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de alimentos hispanos: análisis regional

Análisis del mercado norteamericano

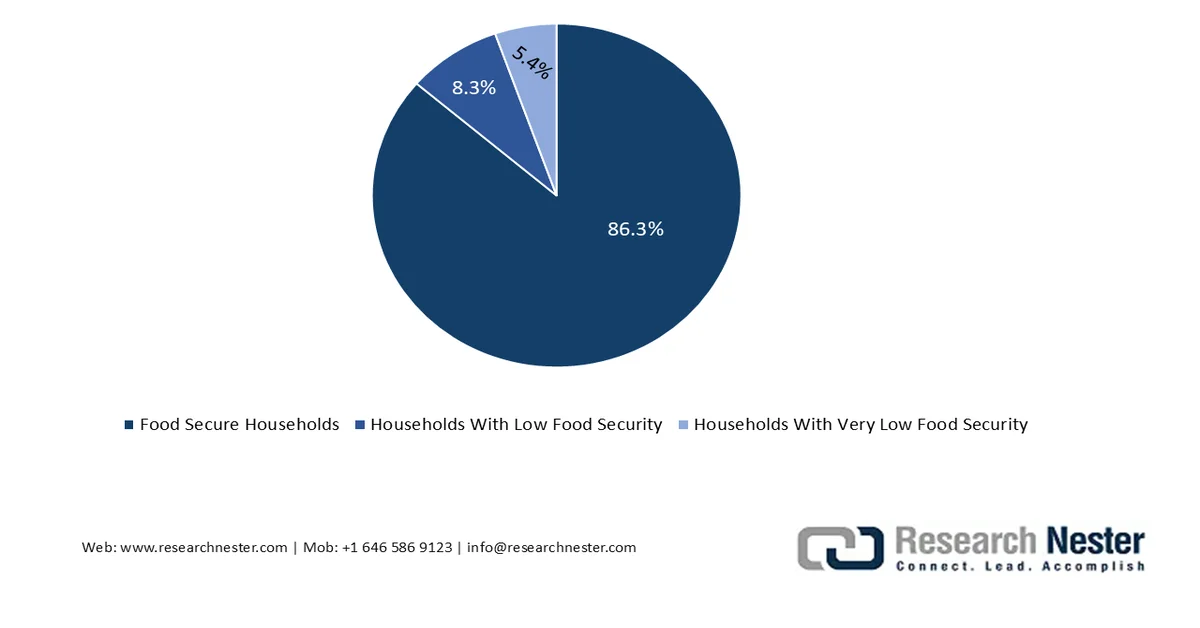

Se prevé que Norteamérica alcance la mayor cuota del mercado de alimentos hispanos, con un 54,8% para finales de 2035. El auge del mercado en la región se atribuye principalmente a la expansión de la población hispana, que genera una demanda de crecimiento orgánico, junto con la creciente adopción por parte de los consumidores de sabores regionales, que forman parte de sus hábitos alimenticios diarios. Según las estadísticas oficiales publicadas por la NLM en diciembre de 2022, en términos de patrones alimenticios, aproximadamente el 14,8% de los hogares con niños, es decir, 13,8 millones, han logrado superar la inseguridad alimentaria, según el Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA). En este sentido, la inseguridad alimentaria fue mayor para el 17,2% de la población hispana y el 7,1% de la población no hispana. Además, la prevalencia entre el 15,3% de niños menores de 6 años fue superior al promedio del 10,5% de los hogares estadounidenses, lo que refuerza la importancia de la seguridad alimentaria y, por consiguiente, la alta demanda del mercado en la región.

Situación de la seguridad alimentaria en los hogares estadounidenses, 2024

Fuente : Gobierno del USDA

El mercado de la comida hispana en Estados Unidos está experimentando un crecimiento significativo, impulsado por el aumento demográfico y el poder adquisitivo, la adopción de la cocina casera por parte de la generación joven, así como el enfoque en la fusión culinaria y su integración en la gastronomía general. Según un informe publicado por el USDA en febrero de 2023, la fusión estadounidense-india, promovida por Social Ltd., adquirió fácilmente 10 ingredientes locales adecuados para su menú de fusión y vendió 990 platos en 8 restaurantes, llegando además a 12 millones de consumidores a través de soluciones de marketing digital. La organización también adquirió 463 kilogramos de diversos ingredientes locales, como frutos secos, frutas deshidratadas, manzanas de Washington y pato. Esta fusión tuvo un gran éxito en Bangalore y Nueva Delhi, impulsando así el crecimiento del mercado de la comida hispana.

Ingredientes estadounidenses para la adquisición de productos de fusión, 2023

Tipo de ingrediente | Volumen utilizado (kg) |

Nueces | 30 |

Almendras | 30 |

nueces pecanas | 30 |

arándanos | 30 |

Pistachos | 30 |

arándanos | 30 |

Pato | 36 |

Manzanas de Washington | 147 |

Frijoles rojos (enlatados) | 100 |

Total | 463 |

Fuente : Gobierno del USDA

La rápida expansión de la población multicultural, el aumento de las cadenas de restaurantes latinoamericanas, el crecimiento del sector de la restauración y el creciente interés por la diversidad de sabores y la gastronomía internacional son factores clave para el auge del mercado de la comida hispana en Canadá . Según un artículo publicado por el Gobierno de Canadá en 2026, el Programa de Multiculturalismo y Antirracismo aprobó generosamente 14,1 millones de dólares estadounidenses durante más de dos años para apoyar 150 proyectos en el marco del Fortalecimiento de la Capacidad Organizacional. Además, el Programa destinó 10,8 millones de dólares estadounidenses para financiar 521 eventos en todo el país, con el objetivo de promover el entendimiento interreligioso e intercultural, celebrar la cultura e historia de cada comunidad y fomentar debates sobre discriminación religiosa, diversidad, racismo y multiculturalismo, lo que refleja una perspectiva optimista para la expansión del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de alimentos hispanohablantes, se consolide como la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la creciente globalización, el aumento de los ingresos disponibles de la clase media, los cambios en las preferencias alimentarias y el auge de la popularidad de las cocinas internacionales. Según las estadísticas oficiales publicadas por la Organización de Productividad de Asia en febrero de 2026, Chengdu, uno de los principales centros del sector de servicios alimentarios de China, contaba con más de 11.768 establecimientos y empleaba a aproximadamente 225.204 personas en 2023. El sector de servicios alimentarios de la ciudad generó ingresos por USD 18.900 millones en 2024, lo que representó el 5,8% del producto interno bruto (PIB). Además, este sector abarcó el 2,4% del sector de servicios alimentarios del país en general, lo que indica una gran oportunidad de crecimiento para el mercado en la región.

El mercado de alimentos hispanos en Australia está ganando cada vez más terreno, debido a la presencia de una enorme población multicultural, la demanda constante de ingredientes auténticos, un sector minorista sofisticado que abarca categorías de alimentos globales, una sólida infraestructura de procesamiento de alimentos y productos agrícolas, y la dinámica del comercio regional para las importaciones de alimentos. Según un artículo publicado por el Departamento de Agricultura, Pesca y Silvicultura (DAFF) en 2026, la economía agrícola del país representa el 68,3% del consumo de agua, que asciende a 11.760 gigalitros entre 2023 y 2024. Además, la economía también comprende el 57,1% de la utilización de la tierra, es decir, 439 millones de hectáreas, seguido del 12,4% de las exportaciones de bienes y servicios, que alcanzan los 80.200 millones de dólares entre 2024 y 2025. Asimismo, la economía constituye el 2,2% del PIB con valor añadido y el 5,6% del empleo rural, junto con el 2,1% del empleo nacional, lo que impulsa el desarrollo del mercado en el país.

La disponibilidad de sabores internacionales, la expansión del desarrollo urbano para impulsar restaurantes de diferentes regiones, la sólida infraestructura de internet, el énfasis del gobierno en el fomento del turismo gastronómico, los avances en la industria de alimentos y bebidas y una dinámica comercial favorable son algunas de las tendencias que impulsan el mercado de alimentos hispanos en Japón . Según un artículo publicado por el Centro Europa-Japón para la Corporación Industrial en 2026, la industria de alimentos y bebidas en el país representaba una base de consumidores de casi 479.200 millones de dólares en 2023. Además, según el Ministerio de Agricultura, Silvicultura y Pesca, las ventas minoristas ascendieron a 310.800 millones de dólares a finales de 2024, junto con 419.400 millones de dólares para ventas al por mayor y 152.000 millones de dólares para el sector de servicios de alimentos. Aparte de esto, el continuo impulso de la urbanización interna también está impulsando el crecimiento del mercado y la demanda en el país.

Tendencias de urbanización en Japón, 2009-2025

Años | Población urbana (Total %) |

2009-2010 | 66% |

2011-2012 | 67% |

2013-2014 | 91,3% |

2015-2016 | 93,5% |

2016-2017 | 94,3% |

2018-2020 | 91,6%-91,8% |

2021-2025 | 91,9%-92% |

Análisis del mercado europeo

Se prevé que el mercado europeo de alimentos hispanos experimente una expansión significativa para finales del plazo establecido. El crecimiento del mercado en la región se ve impulsado por el cambio repentino de tiendas étnicas especializadas a supermercados convencionales, el aumento de la población, la influencia de la gastronomía española, la creciente preocupación por la salud a través del consumo de alimentos básicos y el auge del cultivo de quinua. Según las estadísticas oficiales publicadas por la Comisión Europea en marzo de 2022, las zonas tradicionales de cultivo de quinua en la región se ubican en la región de Puno, en Perú, y en el Altiplano Sur de Bolivia, a 4200 m y 3650 m sobre el nivel del mar, respectivamente. Además, Estados Unidos era el principal productor de este producto, lo que impulsó la expansión de la región y contribuyó positivamente a la dinámica global de la cadena de suministro.

Análisis de las exportaciones e importaciones de quinua en Europa en 2024

Países | Exportación (USD) | Importación (USD) |

España | 9 millones | 7,9 millones |

Países Bajos | 8,1 millones | 17,3 millones |

Alemania | 6,7 millones | 19,9 millones |

Italia | 6,6 millones | 14,9 millones |

Bélgica | 4,1 millones | 6,8 millones |

Francia | 4 millones | 11,9 millones |

Eslovenia | 1,2 millones | 2,2 millones |

Polonia | 1.0 millón | 2,1 millones |

Austria | 1.0 millón | 2,2 millones |

Suecia | 971.000 | 2 millones |

Fuente : OEC

El mercado de alimentos hispanos en el Reino Unido está ganando mayor visibilidad debido a la población multicultural y diversa, el alto desarrollo del sector minorista, la disponibilidad de ingredientes, el auge de la industria de alimentos étnicos, el crecimiento del sector de servicios de alimentos y el interés de la población joven por las tendencias alimentarias globales. Según las estimaciones gubernamentales publicadas por la ITA en febrero de 2026, la contribución de la industria agroalimentaria al PIB del país se valoró en 195 mil millones de dólares en 2023. Además, en 2025, 4,1 millones de personas trabajaban en la industria, lo que representa el 11,7% del empleo total. Asimismo, se registró un aumento del 4,5% en los precios de las bebidas no alcohólicas en diciembre de 2025, mientras que el gasto total de los consumidores en bebidas alcohólicas y alimentos alcanzó los 376,5 mil millones de dólares en 2023. Por lo tanto, considerando todos estos aspectos, el mercado se encuentra en continua expansión en todo el país.

La asociación lingüística e histórica con la gastronomía latinoamericana, la importante inmigración, el aumento de la demanda de ingredientes regionales auténticos, la expansión del turismo y la rápida modernización del sector minorista son algunas de las tendencias que impulsan el mercado de la comida hispana en España . Según un informe publicado por el USDA en noviembre de 2025, el sector de la distribución de alimentos en el país experimentó un notable resurgimiento, con la apertura de 244 nuevas tiendas entre enero y abril de 2025, lo que representa un aumento del 25 % con respecto a 2024. Además, las importaciones totales de productos agrícolas del país alcanzaron los 65.200 millones de dólares, de los cuales el 57 % procedían de Europa. Por otra parte, la producción del sector nacional de procesamiento de alimentos alcanzó los 181.000 millones de dólares, con 57.000 millones de dólares destinados a exportaciones de alimentos, 18.000 millones de dólares a superávit comercial y 474.600 empleados, lo que lo convierte en un sector idóneo para impulsar el crecimiento del mercado de la comida hispana.

Principales actores del mercado alimentario hispano:

- Kraft Heinz (EE. UU.)

- Marcas de ConAgra (EE. UU.)

- General Mills (EE. UU.)

- PepsiCo (Frito-Lay) (EE. UU.)

- Gruma (México)

- Grupo Lala (México)

- Grupo Modelo (México)

- Patrón (México)

- La Costeña (México)

- Goya Foods (EE. UU.)

- Hormel Foods (EE. UU.)

- Alimentos de Juanita (EE. UU.)

- Olé Mexican Foods (EE. UU.)

- Insignia International (Grupo Alimentario Principal) (EE. UU.)

- 7-Eleven (Laredo Taco Company) (EE. UU.)

- Taco Bell (Yum! Brands) (EE. UU.)

- On The Border Mexican Grill & Cantina (EE. UU.)

- Baja Fresh Mexican Grill (EE. UU.)

- Del Taco (EE. UU.)

- Bocadeli (El Salvador)

- El Latino (EE. UU.)

- McCormick & Company Inc. (EE. UU.)

- Alsea, SAB de CV (México)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Kraft Heinz mantiene una presencia moderada en el sector de la alimentación hispana a través de su cartera principal de condimentos y salsas. La compañía se centra en la consistencia del producto y la estabilidad en el punto de venta para satisfacer a los consumidores que exploran los sabores latinoamericanos.

- ConAgra Brands se dirige al segmento de alimentos hispanos a través de sus líneas de comidas congeladas y vegetales de larga duración. La compañía prioriza la conveniencia y la familiaridad con los productos para el hogar en su oferta multicultural.

- General Mills opera en el sector de la alimentación hispana principalmente a través de su marca Old El Paso, que ofrece kits de comida y salsas de inspiración mexicana. La compañía se centra en adaptar recetas tradicionales para que resulten más atractivas para un público más amplio y sean fáciles de preparar en casa.

- PepsiCo (Frito-Lay) participa en el mercado de alimentos hispanos a través de su división de snacks, que produce totopos y otros productos de inspiración latina. La compañía aprovecha su extensa red de distribución para que estos productos estén ampliamente disponibles en diversos formatos de venta minorista.

- Gruma es un actor clave en el mercado alimentario hispanohablante, siendo un productor líder de harina de maíz y tortillas. La empresa abastece tanto a consumidores minoristas como a empresas de servicios de alimentos con ingredientes esenciales para la cocina tradicional latinoamericana.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de alimentos hispanos:

El mercado global de alimentos hispanos es altamente competitivo, con una combinación de grandes corporaciones multinacionales y actores regionales especializados. Entre las iniciativas estratégicas clave se encuentra la optimización de la cartera de productos, donde empresas como Insignia International se centran en sus marcas principales y descontinúan los productos con bajo rendimiento para mejorar la eficiencia. También se observa un fuerte énfasis en la innovación de productos, con marcas importantes como General Mills y PepsiCo invirtiendo en ofertas más saludables y auténticas, como alternativas orgánicas y de origen vegetal, para atraer a consumidores más jóvenes y preocupados por la salud. Además, en enero de 2025, PepsiCo, Inc. adquirió con éxito Gazra Food Ventures LLC, que opera como Siete Foods, por USD 1.200 millones. El objetivo era ampliar las opciones adecuadas para sus consumidores sin comprometer el sabor y transformar rápidamente su cartera, impulsando así positivamente la industria de alimentos hispanos a nivel mundial.

Panorama corporativo del mercado alimentario hispano:

Desarrollos Recientes

- En abril de 2026, El Latino se asoció con la firma de capital privado Apex Capital, lo que indica el inspirador y el nuevo hito en su objetivo de crecimiento mediante el desarrollo de una base sólida de calidad, confianza y relaciones profundas con los consumidores.

- En enero de 2026, McCormick & Company Inc. adquirió efectivamente una participación adicional del 25% en McCormick de México a Grupo Herdez y aumentó aún más su participación hasta el 75%.

- En abril de 2025, Alsea, SAB de CV firmó un acuerdo de desarrollo específico con Chipotle Mexican Grill para abrir restaurantes en México, y se prevé que el primer local abra sus puertas en 2026, con planes adecuados para explorar expansiones industriales en el país.

- Report ID: 8573

- Published Date: May 19, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.