Perspectiva del mercado de precursores metálicos ALD de alto k y CVD:

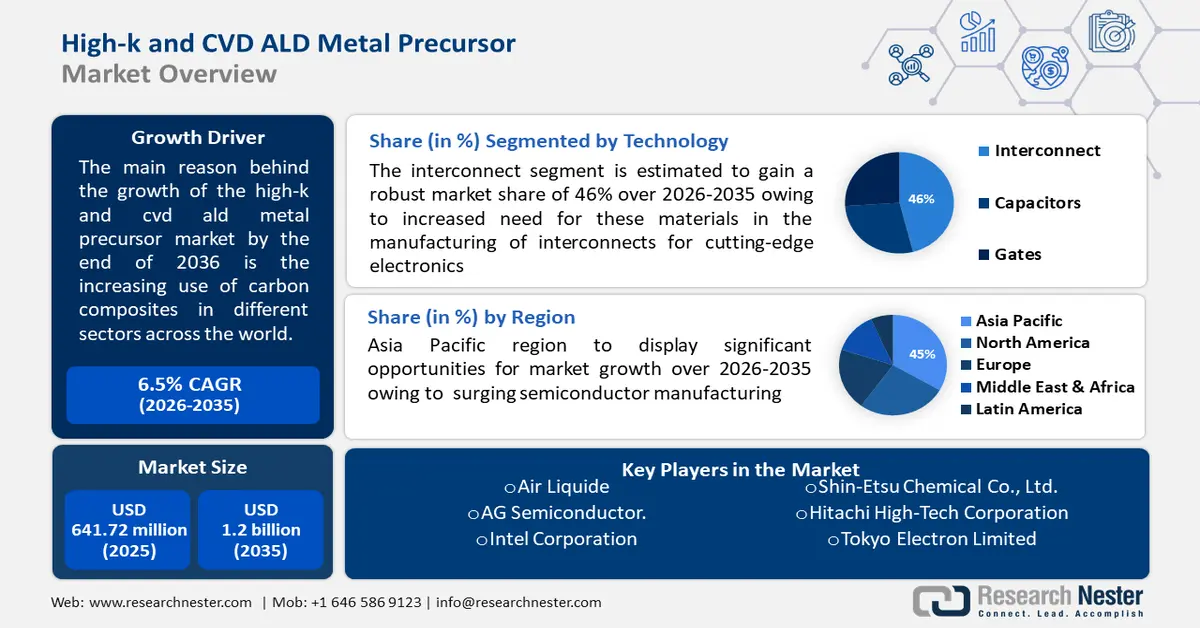

El tamaño del mercado de precursores metálicos de ALD de alta k y CVD superó los 641,72 millones de dólares en 2025 y se proyecta que alcance los 1200 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 6,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de precursores metálicos de ALD de alta k y CVD se estima en 679,26 millones de dólares.

La creciente demanda de tecnologías de semiconductores impulsa el crecimiento del mercado de precursores metálicos de alta k y ALD CVD. La constante necesidad de dispositivos electrónicos de alto rendimiento en diversas industrias impulsa la adopción de dieléctricos de alta k y precursores metálicos de ALD CVD.

Estos materiales son esenciales en la fabricación de semiconductores, ya que permiten tamaños de características más pequeños, un mejor rendimiento de los transistores y una mayor eficiencia energética. A medida que tecnologías emergentes como el 5G, la inteligencia artificial y el IoT se integran en diversas aplicaciones, las tecnologías High-K y CVD ALD desempeñan un papel fundamental para satisfacer las necesidades únicas de estos avances. El mercado de precursores metálicos High-K y CVD ALD se ve impulsado aún más por la expansión global de la fabricación de semiconductores, las estrictas regulaciones ambientales, el aumento de la inversión en investigación y desarrollo, y los esfuerzos de colaboración en toda la industria para ampliar los límites de las capacidades de los semiconductores. Se espera que los ingresos de la industria de semiconductores aumenten un 64 % para finales de 2024.

Además de estos factores, los continuos avances en las tecnologías de fabricación de semiconductores han dado lugar al desarrollo de dispositivos más complejos y eficientes. Los precursores metálicos de alta k y CVD ALD están a la vanguardia de estas innovaciones, lo que permite a los fabricantes lograr tamaños de características más pequeños, mayores densidades de integración y un mejor rendimiento en los componentes semiconductores.

Clave Precursores metálicos ALD de alto k y CVD Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

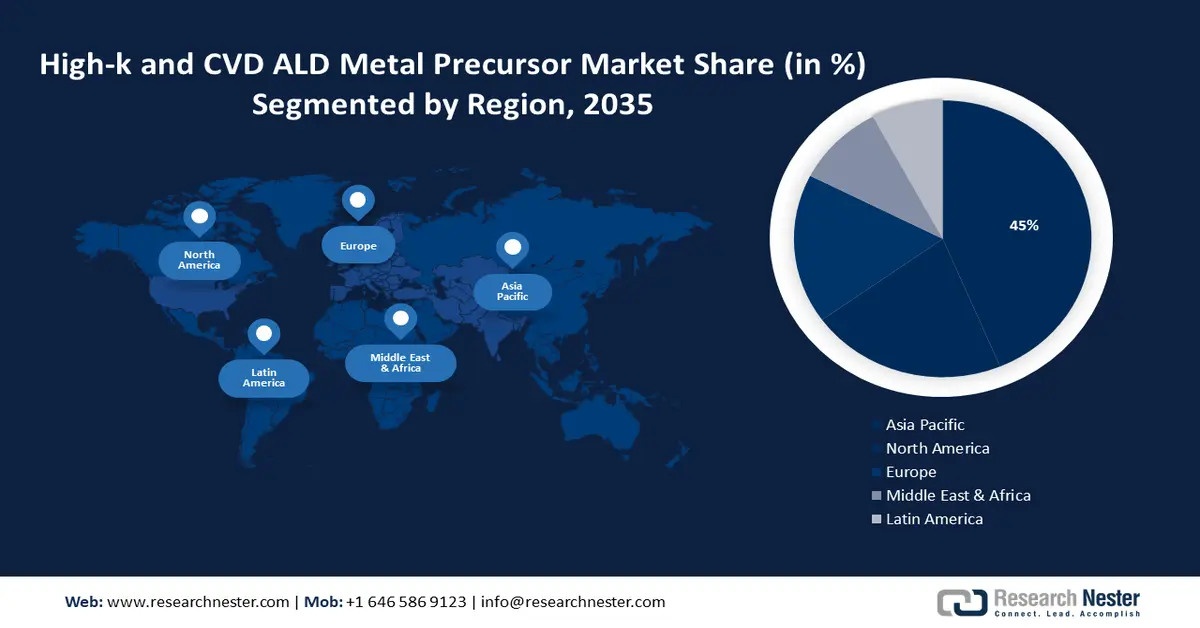

- El mercado de precursores metálicos de alta k y CVD ALD de Asia Pacífico lidera con una participación del 45 %, impulsado por el auge de la fabricación de semiconductores, en el período de pronóstico 2026-2035.

- El mercado de América del Norte registrará una enorme tasa de crecimiento anual compuesta (TCAC), impulsada por el aumento de las inversiones en I+D en el sector de semiconductores, en el período de pronóstico 2026-2035.

Perspectivas del segmento:

- Se proyecta que el segmento de interconexión en el mercado de precursores metálicos de alta k y CVD ALD experimente un crecimiento significativo hasta 2035, impulsado por la demanda de materiales para la fabricación de interconexiones para electrónica de vanguardia.

- Se prevé que el segmento de electrónica de consumo en el mercado de precursores metálicos de alta k y CVD ALD asegure una participación significativa para 2035, impulsado por la creciente demanda de electrónica de vanguardia con un rendimiento mejorado.

Tendencias clave de crecimiento:

- Aumento de la inversión en investigación y desarrollo

- Creciente adopción de transistores 3D y tecnologías de memoria avanzadas

Principales desafíos:

- Disponibilidad limitada de materias primas

- El alto costo de las materias primas dificulta su adopción generalizada, especialmente en industrias sensibles a los costos.

Principales actores:Air Liquide, AG Semiconductor, AFC Industries, Inc., ADEKA CORPORATION, Air Products and Chemicals, Inc., Dynamic Network Factory, Inc., Merck KGaA, Linde plc, DuPont, JSR Corporation.

Global Precursores metálicos ALD de alto k y CVD Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 641,72 millones

- Tamaño del mercado en 2026: USD 679,26 millones

- Tamaño proyectado del mercado: USD 1.200 millones para 2035

- Previsiones de crecimiento: 6,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 45 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Corea del Sur, Japón, Alemania

- Países emergentes: China, India, Corea del Sur, Tailandia, México

Last updated on : 16 September, 2025

Impulsores y desafíos del crecimiento del mercado de precursores metálicos ALD de alto k y CVD:

Factores impulsores del crecimiento

- Incremento de la inversión en investigación y desarrollo: Empresas e instituciones de investigación invierten significativamente en la investigación y el desarrollo de nuevos materiales y procesos para equipos de fabricación de semiconductores . Esto incluye la exploración y optimización de precursores metálicos de alta k y ALD por CVD para mejorar sus propiedades y satisfacer las cambiantes necesidades de los dispositivos semiconductores de vanguardia.

Además, los precursores metálicos de ALD de alta k y CVD encuentran aplicaciones más allá de la fabricación tradicional de semiconductores, incluyendo tecnologías emergentes como la computación cuántica y la computación neuromórfica. A medida que estas tecnologías cobran impulso, se espera que la demanda de materiales especializados que satisfagan los requisitos específicos de estas aplicaciones impulse el crecimiento del mercado de precursores metálicos de ALD de alta k y CVD. - Creciente adopción de transistores 3D y tecnologías de memoria avanzadas: La adopción de transistores 3D y tecnologías de memoria avanzadas, como NAND y DRAM, está en auge. Los precursores metálicos de alta k y CVD ALD son esenciales en la fabricación de estas estructuras avanzadas, impulsando la transición de la industria hacia dispositivos semiconductores más eficientes y compactos, así como un mejor rendimiento y eficiencia energética. En vista de esto, se estima que el mercado de precursores metálicos de alta k CVD ALD experimentará un crecimiento.

- Normativas ambientales y de seguridad rigurosas: La creciente concienciación sobre las cuestiones ambientales y de seguridad en los procesos de fabricación ha generado una demanda de materiales que no solo sean de alto rendimiento, sino que también cumplan con las normativas más rigurosas. Los precursores metálicos de alta k y CVD ALD, cuando se diseñan para cumplir con estas normas, se convierten en opciones atractivas para los fabricantes de semiconductores que buscan cumplir con los requisitos de sostenibilidad y normativos.

Desafíos

- Disponibilidad limitada de materias primas: Algunos materiales de alto k y precursores metálicos especializados de ALD CVD pueden tener disponibilidad limitada debido a restricciones en la cadena de suministro. Esto puede generar volatilidad de precios y posibles interrupciones en la producción si hay escasez o dificultades para obtener las materias primas necesarias.

- El elevado coste de las materias primas supone un desafío para su adopción generalizada, especialmente en industrias sensibles a los costes.

- La industria de semiconductores está sujeta a estrictas regulaciones en materia de estándares ambientales y de seguridad, que restringen el crecimiento de precursores metálicos ALD de alto k y CVD.

Tamaño y pronóstico del mercado de precursores metálicos ALD de alta k y CVD:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,5% |

|

Tamaño del mercado del año base (2025) |

USD 641,72 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de precursores metálicos ALD de alto k y CVD:

Análisis del segmento tecnológico

En el mercado de precursores metálicos de alta k y ALD CVD, se prevé que el segmento de interconexiones alcance más del 46 % para 2035. Este crecimiento se debe a la mayor demanda de materiales en la fabricación de interconexiones para electrónica de vanguardia. Las interconexiones de un dispositivo semiconductor se utilizan para conectar sus numerosos componentes. Mediante el uso de precursores metálicos de alta k y ALD CVD, estas interconexiones pueden funcionar mejor y con mayor eficiencia.

Además, la necesidad de precursores de metales ALD de alto k y CVD en el segmento de interconexión está siendo impulsada por la creciente tendencia hacia la miniaturización de los componentes electrónicos y la creciente necesidad de interconexiones más pequeñas y más eficientes en los componentes electrónicos.

Análisis del segmento de usuarios finales

El segmento de electrónica de consumo en el mercado de precursores metálicos de alta k y ALD CVD está a punto de alcanzar una cuota de mercado significativa. Este mercado se está expandiendo debido a la creciente demanda de productos electrónicos de vanguardia con mejor rendimiento y menor consumo de energía. La fabricación de chips de memoria, microprocesadores y otros dispositivos semiconductores que alimentan diversos dispositivos de consumo, como portátiles, tabletas y teléfonos inteligentes, utiliza con frecuencia materiales de alta k.

Además, el sector de la electrónica de consumo está experimentando un aumento en la demanda de precursores metálicos de alta k y CVD ALD debido al creciente uso de estos dispositivos y a la continua innovación en sus características y funcionalidades. Según el análisis de Research Nester, se predijo que entre 2023 y 2028, la industria mundial de la electrónica de consumo generaría un total de 125.100 millones de dólares en ingresos. Se prevé que el segmento de la electrónica de consumo alcance los 1,2 billones de dólares, un nuevo récord en 2028.

Nuestro análisis en profundidad del mercado global de precursores de metales ALD High-k y CVD incluye los siguientes segmentos:

Tecnología |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de precursores metálicos ALD de alto k y CVD:

Perspectivas del mercado de Asia-Pacífico

Se espera que la industria de Asia Pacífico tenga la mayor participación en los ingresos, con un 45%, para 2035. También se espera que el mercado crezca en la región debido al aumento en la fabricación de semiconductores.

La industria de semiconductores de Asia-Pacífico generó alrededor de 342 mil millones de dólares en ingresos en 2021. Países como China, Corea del Sur y Taiwán surgieron como actores clave en la industria mundial de semiconductores, lo que contribuyó a la mayor demanda de materiales avanzados como dieléctricos de alto k y precursores metálicos ALD CVD.

La región Asia Pacífico aprovechó el crecimiento del sector de la electrónica de consumo, la creciente demanda de teléfonos inteligentes y los rápidos avances tecnológicos. Los fabricantes de semiconductores de la región integraron precursores metálicos de alta k y ALD CVD para lograr un mayor rendimiento y eficiencia energética en sus dispositivos.

Además, las iniciativas gubernamentales, junto con importantes inversiones en investigación y desarrollo, impulsaron la industria de semiconductores de la región, fomentando la innovación y posicionando a Asia Pacífico como un importante centro de tecnología de semiconductores. Este crecimiento subrayó el papel crucial de los precursores metálicos de alta k y ALD por CVD en la configuración del panorama tecnológico de la industria de semiconductores de Asia Pacífico.

Perspectivas del mercado de América del Norte

La región de Norteamérica también experimentará un gran crecimiento en el mercado de precursores metálicos de alta k y ALD CVD durante el período de proyección y ocupará el segundo lugar gracias al aumento de la inversión en I+D en el sector de semiconductores. Centros tecnológicos como Silicon Valley desempeñaron un papel fundamental en el avance de los procesos de fabricación de semiconductores, impulsando una alta demanda de materiales innovadores como dieléctricos de alta k y precursores metálicos de ALD CVD. Los fabricantes de semiconductores de la región adoptaron estos materiales avanzados para mejorar el rendimiento y la eficiencia de sus dispositivos electrónicos.

Además, la colaboración entre líderes de la industria, instituciones de investigación y empresas emergentes contribuyó al desarrollo de técnicas y materiales de deposición de vanguardia. El mercado norteamericano priorizó las iniciativas de investigación y desarrollo, abordando desafíos como la rentabilidad y la escalabilidad. Este compromiso con la innovación consolidó la posición de Norteamérica como actor clave en el panorama global de semiconductores, donde los precursores metálicos de alta k y ALD por CVD desempeñaron un papel crucial en el desarrollo de los avances tecnológicos de semiconductores de la región.

Actores del mercado de precursores metálicos ALD de alto k y CVD:

- La compañía química Dow

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Aire líquido

- AG Semiconductor.

- Corporación Intel

- Industrias AFC, Inc.

- Silicon Box Pte Ltd

- Productos y productos químicos del aire, Inc.

- Fábrica de redes dinámicas, Inc.

- Merck KGaA

- Linde plc

- DuPont

Desarrollos Recientes

- Intel Corporation firmó un Memorando de Entendimiento con Siemens AG, una de las empresas tecnológicas líderes en el mundo, para cooperar en la digitalización y la sostenibilidad de la producción de microelectrónica.

- Silicon Box Pte Ltd inauguró su fundición de semiconductores avanzados, con una inversión de 2 mil millones de dólares. Este lanzamiento tuvo como objetivo revolucionar la industria de fabricación de chips, consolidar la posición de Singapur como centro global de fabricación de semiconductores y desarrollar las capacidades locales.

- Hitachi High-Tech Corporation lanza GT2000, un sistema de metrología de haz de electrones de alta precisión para satisfacer las necesidades de dispositivos semiconductores, producción en masa y desarrollo en la generación EUV HighNA.

- Shin-Etsu Chemical Co., Ltd. , fabricante japonés de materiales semiconductores, anunció una inversión de aproximadamente 83 000 millones de yenes (545 millones de dólares) para una nueva planta de fabricación en la prefectura de Gunma. La planta generará los materiales litográficos necesarios para la fabricación de microchips.

- Report ID: 5785

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Precursores metálicos ALD de alto k y CVD Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.