Perspectiva del mercado de hemostáticos:

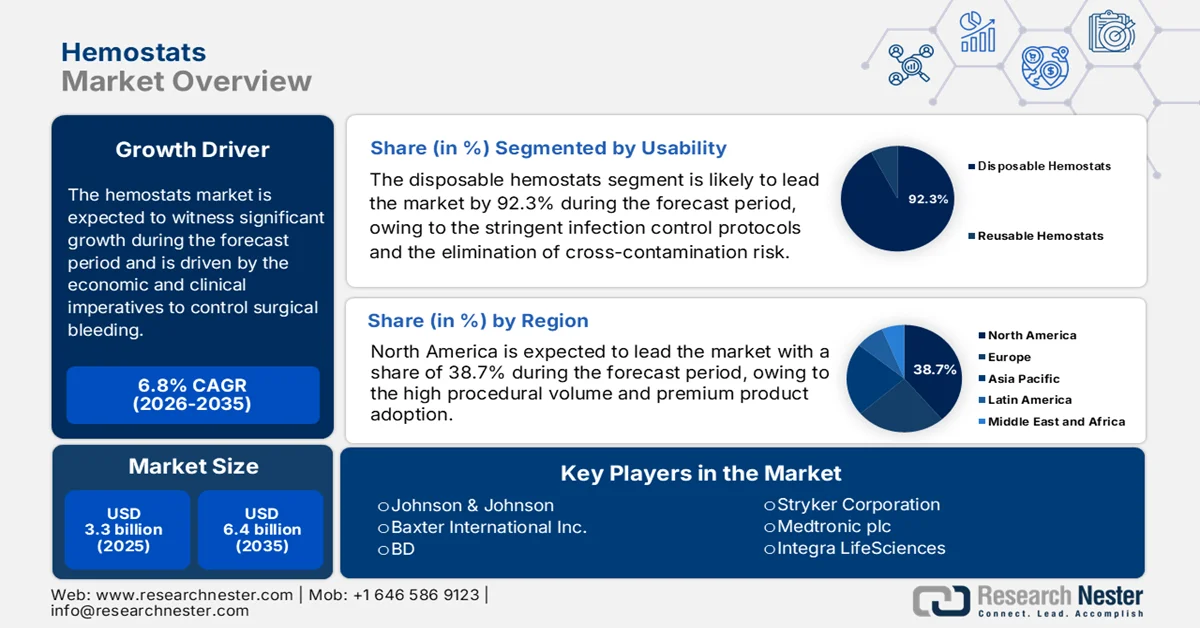

El mercado de hemostáticos se valoró en 3.300 millones de dólares en 2025 y se proyecta que alcance los 6.400 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de hemostáticos se estima en 3.500 millones de dólares.

El mercado global está impulsado por imperativos económicos y clínicos para controlar el sangrado quirúrgico, que es una de las principales causas de mortalidad prevenible. Además, la utilización del sistema de salud pública y las tendencias del volumen quirúrgico continúan impulsando la demanda de agentes hemostáticos en los entornos de atención aguda y electiva. Según el estudio de la NLM de abril de 2024, las tasas de cirugía en los EE. UU. oscilan entre 12,0 y 21,4 operaciones por cada 100.000 personas, y las cirugías cardiovasculares, ortopédicas, gastrointestinales y oncológicas representan una parte sustancial de los casos en los que el control del sangrado intraoperatorio es obligatorio. Además, el informe de los CDC de agosto de 2024 muestra que casi 1.047,8 por cada 100.000 personas visitan los hospitales debido a visitas de hospitalización relacionadas con lesiones, lo que refuerza la adquisición rutinaria de soluciones hemostáticas por parte del sistema hospitalario. Asimismo, el estudio de la NLM de septiembre de 2022 indica que se realizan más de 310 millones de procedimientos quirúrgicos mayores a nivel mundial, lo que respalda una demanda base de herramientas para el manejo del sangrado quirúrgico.

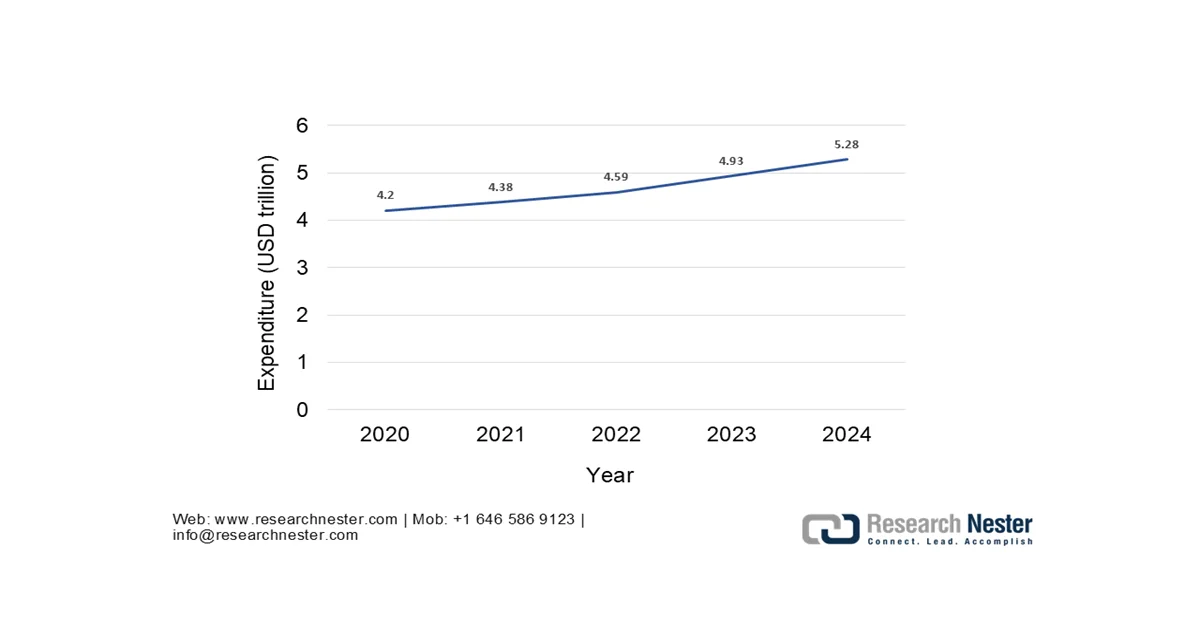

Además, en el ámbito presupuestario y de políticas, las tendencias del gasto público en salud impulsan directamente el crecimiento de los procedimientos. Según datos de enero de 2026 del Health System Tracker, el gasto en salud alcanzó los 1,4 billones de dólares en 2024, con los consumibles quirúrgicos incluidos en el reembolso grupal relacionado con el diagnóstico. Por otro lado, el gasto en salud en Europa también está en auge, priorizando la expansión de la capacidad quirúrgica en los planes nacionales de resiliencia y recuperación. Asimismo, la financiación de la cirugía traumatológica y de emergencia se mantiene estable, lo que exige una intervención hemostática rápida en el sistema de salud militar y de emergencia. En general, el mercado experimenta un crecimiento activo, respaldado por el volumen de cirugías financiadas por el gobierno, las inversiones a largo plazo en infraestructura hospitalaria y la carga de traumatología.

Gasto total en atención sanitaria

Fuente : Health System Tracker, enero de 2026

Clave Hemostatos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

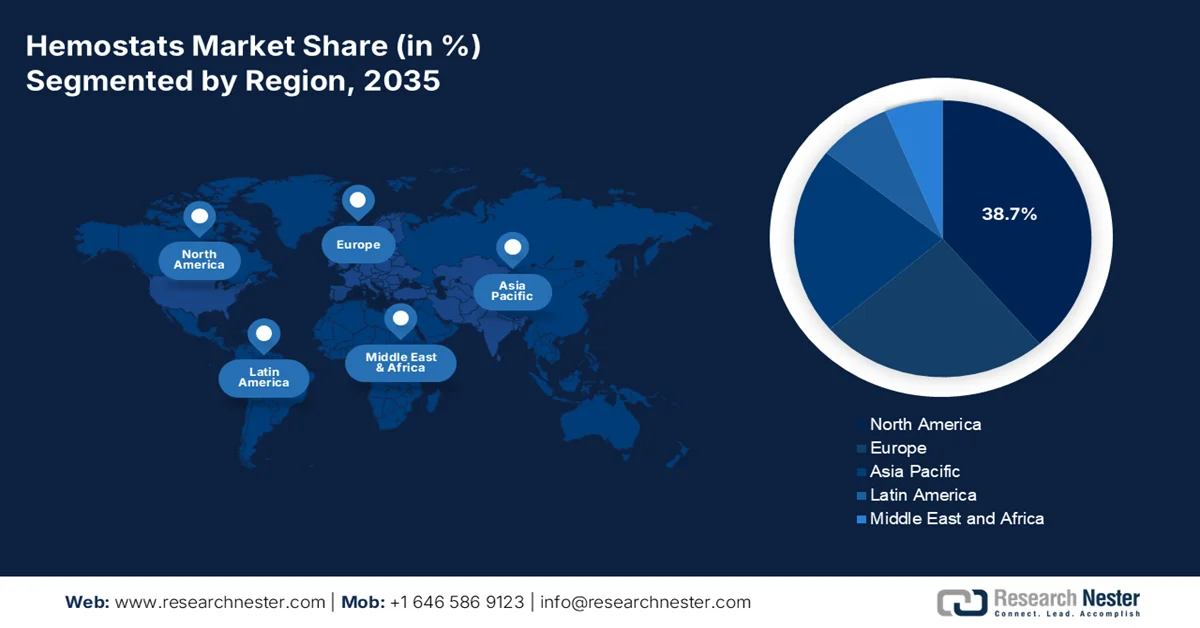

- Se proyecta que América del Norte en el mercado de hemostáticos obtendrá una participación en los ingresos del 38,7 % para 2035, debido a los altos volúmenes de procedimientos, la adopción de productos de primera calidad y una fuerte supervisión regulatoria respaldada por iniciativas de atención basada en el valor.

- Se pronostica que Asia Pacífico se expandirá a una CAGR del 8,1 % durante 2026-2035, impulsada por la expansión de la infraestructura de atención médica, el aumento de los volúmenes quirúrgicos y el incremento del gasto en atención médica.

Información sobre segmentos:

- Se proyecta que el segmento de hemostáticos desechables en el mercado de hemostáticos alcanzará una participación del 92,3 % para 2035, impulsado por estrictos protocolos de control de infecciones y la eliminación de riesgos de contaminación cruzada a través de soluciones de un solo uso preesterilizadas.

- Se prevé que el segmento de hospitales y clínicas tendrá la mayor participación para 2035, impulsado por altos volúmenes quirúrgicos y compras a granel respaldadas por compras centralizadas y la adopción vinculada a reembolsos de tecnologías hemostáticas avanzadas.

Tendencias clave de crecimiento:

- Crecimiento en los volúmenes quirúrgicos

- Ampliación de la infraestructura pública de atención de traumas y emergencias

Principales desafíos:

- Lealtad de marca establecida y preferencia clínica

- Abastecimiento de materiales riguroso y en constante evolución

Actores clave: Johnson & Johnson, Baxter International Inc., BD, Stryker Corporation, Medtronic plc, Integra LifeSciences, Teleflex Incorporated, CryoLife Inc., Pfizer Inc., Braun Melsungen AG, CSL Behring, Grifols SA, Hemostasis LLC, Takeda Pharmaceutical Company Limited, Equimedical, Samyang Biopharm, Anshul Life Sciences Pvt Ltd, Biomaterials Sdn. Bhd., Medical Illusions

Global Hemostatos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.300 millones

- Tamaño del mercado en 2026: USD 3.500 millones

- Tamaño proyectado del mercado: USD 6.400 millones para 2035

- Previsiones de crecimiento: 6,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes : Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 12 February, 2026

Mercado de hemostáticos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Crecimiento del volumen quirúrgico: El creciente volumen de procedimientos quirúrgicos en los sistemas de salud públicos es un factor clave en la demanda del mercado. Según el estudio de la NLM de mayo de 2025, casi el 90 % de los recursos quirúrgicos son realizados por el 10 % de la población mundial, y el 90 % de la mortalidad por traumatismos se registra en países de ingresos bajos y medios. Estos datos indican una necesidad significativa de cirugía, lo que impulsa a los gobiernos y a las organizaciones sanitarias mundiales a ampliar la capacidad quirúrgica y la infraestructura de atención de emergencias en las regiones con recursos limitados. A medida que mejora el acceso a cirugías esenciales, se prevé un aumento drástico de la demanda de productos hemostáticos rentables y fáciles de usar. En consecuencia, los programas financiados con fondos públicos y las inversiones en atención traumatológica desempeñarán un papel fundamental para impulsar la adopción de hemostasia en todo el mundo.

- Expansión de la infraestructura pública para traumatología y atención de emergencias: La inversión gubernamental en sistemas de traumatología aumenta directamente la demanda de soluciones para el control rápido de hemorragias. Según el informe de los CDC de junio de 2025, las lesiones resultan en más de 43,5 millones de visitas a urgencias anualmente en EE. UU., muchas de las cuales requieren manejo quirúrgico e intervencionista de hemorragias. Además, el informe de la OMS de junio de 2024 indica que los traumatismos representan casi el 8 % de la mortalidad mundial, lo que impulsa la financiación sostenida para la capacidad quirúrgica de emergencia, principalmente en países de ingresos bajos y medios. Asimismo, la ampliación de los centros de traumatología, las unidades quirúrgicas de emergencia y los sistemas de atención prehospitalaria refuerza la demanda constante del mercado y actúan como herramientas esenciales para el control de hemorragias agudas. La expansión de las redes nacionales de traumatología en Asia, Oriente Medio y Europa enfatiza el control más rápido de las hemorragias para reducir la mortalidad.

- Inversión gubernamental en programas oncológicos y cardiovasculares: Los programas públicos de atención oncológica y cardiovascular están ampliando las intervenciones quirúrgicas. Según datos de la OMS de febrero de 2024, en 2022 se registraron casi 20 millones de nuevos casos de cáncer en EE. UU., siendo la cirugía una modalidad de tratamiento fundamental. Además, los datos de la NLM de diciembre de 2023 indican que se realizaron 123,2 cirugías cardíacas por cada 100.000 habitantes al año en países de altos ingresos. Asimismo, la OMS identifica las enfermedades cardiovasculares como la principal causa de muerte a nivel mundial, lo que impulsa la inversión continua en infraestructura para cirugía cardíaca. Estos procedimientos presentan un alto riesgo de sangrado, lo que aumenta la demanda de mercado y el uso rutinario de agentes hemostáticos adyuvantes.

Desafíos

- Lealtad a la marca y preferencia clínica consolidadas: Los cirujanos muestran una fuerte lealtad a las marcas conocidas y de confianza en los protocolos quirúrgicos. Reemplazarlas requiere una formación directa y costosa para los cirujanos y la demostración de resultados superiores. La empresa en el mercado aborda este problema mediante la implementación de contactos médicos especializados para demostrar los beneficios del hemoblast en cirugías en vivo, una estrategia de alto nivel, esencial para la penetración en el mercado, pero con un largo periodo de retorno de la inversión.

- Abastecimiento de materiales riguroso y en constante evolución: Los hemostáticos de primera línea dependen de materiales biológicos de alta pureza. El abastecimiento se ve limitado por la escasez de proveedores, una validación rigurosa y el escrutinio regulatorio para la encefalopatía espongiforme transmisible. Las principales empresas del mercado utilizan la integración vertical como fraccionador líder para asegurar el suministro de selladores de fibrina, una ventaja clave de la que carecen las empresas más pequeñas, lo que las expone a la volatilidad de la cadena de suministro y a las fluctuaciones de costos.

Tamaño y pronóstico del mercado de hemostáticos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,8% |

|

Tamaño del mercado del año base (2025) |

3.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

6.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de hemostáticos:

Análisis de segmentos de usabilidad

Los hemostáticos desechables lideran y dominan el segmento, con perspectivas de mantener una participación del 92,3% en el mercado para 2035. Este segmento está impulsado por los estrictos protocolos de control de infecciones, la eliminación del riesgo de contaminación cruzada y la comodidad de los productos preesterilizados y listos para usar que mejoran la eficiencia del quirófano. La prioridad fundamental de prevenir las infecciones asociadas a la atención médica hace que las variantes desechables sean el estándar de atención. Además, los datos de los CDC de enero de 2026 muestran que 1 de cada 31 pacientes en los hospitales tiene al menos una infección relacionada con la atención médica, un riesgo que los dispositivos reutilizables pueden proporcionar sin un reprocesamiento intensivo. La trayectoria del mercado favorece firmemente las soluciones desechables para reducir esta persistente carga clínica y financiera. Además, la orientación regulatoria favorable y las políticas de adquisición hospitalaria respaldan cada vez más el instrumental quirúrgico de un solo uso y garantizan un rendimiento constante del dispositivo en entornos quirúrgicos de alto volumen.

Análisis del segmento de usuarios finales

Se proyecta que los hospitales y las clínicas posean la mayor participación en el mercado de hemostáticos. El liderazgo de este segmento se debe a su rol como sede principal de procedimientos quirúrgicos mayores, centros de traumatología e intervenciones complejas que requieren agentes hemostáticos avanzados. La concentración del volumen quirúrgico, el personal especializado y la atención de alta urgencia dentro de los hospitales genera una demanda sostenida y de alto volumen. Según el informe de la AHA de 2023, en EE. UU. existen casi 6129 hospitales, con un total de 34 011 386 ingresos hospitalarios. Este volumen se traduce directamente en la adquisición masiva y constante de hemostáticos, consolidando la posición de los hospitales como usuarios finales indispensables. Además, los hospitales se benefician de la adquisición centralizada y las compras vinculadas al reembolso, lo que permite una adopción más rápida de tecnologías hemostáticas avanzadas para mejorar los resultados quirúrgicos y reducir la pérdida de sangre y las complicaciones intraoperatorias.

Análisis del segmento del canal de distribución

Las licitaciones directas lideran el segmento de canales de distribución en el mercado, y se facilitan principalmente a través de organizaciones de compras grupales, donde los contratos hospitalarios directos representan la mayor participación. El predominio de este canal se debe a su eficiencia económica, que permite a los grandes sistemas de salud utilizar su poder adquisitivo para obtener importantes descuentos por volumen y formularios de productos estandarizados. Garantiza una logística confiable en la cadena de suministro para suministros quirúrgicos esenciales. Un indicador estadístico es el gasto en atención médica que dirige las compras grupales en hospitales y clínicas para reducir el costo de los suministros y equipos médicos mediante contratos negociados y programas federales de suministro. Esto indica una escala masiva de compras centralizadas que define e impulsa el principal canal de distribución.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Formulación |

|

Solicitud |

|

Usuario final |

|

Canal de distribución |

|

Usabilidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de hemostáticos

Perspectivas del mercado de América del Norte

Norteamérica es el mercado más grande y dominante, y se prevé que represente el 38,7% de los ingresos regionales para 2035. Este mercado se caracteriza por el alto volumen de procedimientos, la adopción de productos premium y una sólida supervisión regulatoria. Los factores clave incluyen el envejecimiento de la población que requiere cirugías complejas, una sólida transición hacia centros ambulatorios como los centros de cirugía ambulatoria (ASC) y un enfoque en la atención basada en el valor que prioriza las tecnologías que reducen las complicaciones y los costes generales. Además, la principal tendencia es la integración de los hemostatos en suites quirúrgicas consolidadas y paquetes de procedimientos ofrecidos por las principales empresas de dispositivos médicos, lo que dificulta la entrada al mercado de forma independiente. El crecimiento se ve impulsado aún más por la intensa negociación de precios de las Organizaciones de Compras Grupales y la evolución de las políticas de reembolso de Medicare, que reducen la rentabilidad de las nuevas tecnologías.

Los crecientes riesgos de mortalidad por trauma y los volúmenes quirúrgicos rastreados por el gobierno en los EE. UU. están impulsando el mercado en los EE. UU. Según el estudio de NLM de mayo de 2025, la hemorragia es la principal causa de muerte prevenible, representando casi el 43% de las muertes relacionadas con trauma en entornos civiles y hasta el 90% en entornos de combate, lo que indica una inversión federal sostenida en el control rápido del sangrado en los sistemas de atención de emergencia y hospitalaria. Además, el estudio de NLM de abril de 2023 informó que más de 2,8 millones de procedimientos de artroplastia de cadera y rodilla ocurrieron en 2022, lo que muestra un aumento interanual del 14%, lo que indica procedimientos ortopédicos de alto volumen donde el control del sangrado intraoperatorio es rutinario. Por otro lado, los recientes avances y la adopción clínica están respaldados además por la innovación regulada por la FDA; por ejemplo, el parche de sellado hemostático ETHIZIA recibió la autorización regulatoria de EE. UU. en noviembre de 2023, lo que refleja la demanda hospitalaria de soluciones complementarias que reducen el sangrado y las complicaciones operatorias e impulsan el crecimiento del mercado.

Aprobaciones y autorizaciones recientes de la FDA para productos hemostáticos avanzados

Nombre del producto | nombre de empresa | Vía de la FDA | Fecha de aprobación | Uso previsto | Notas regulatorias clave |

Sistema hemostático de polisacáridos PerClot | Artivion, Inc. (anteriormente CryoLife, Inc.) | PMA | 19 de mayo de 2023 | Hemostasia quirúrgica para el control del sangrado | Aprobado por la FDA a través de PMA; respaldado por el Resumen de datos de seguridad y eficacia (SSED) y el etiquetado del producto |

TRAUMAGEL | Cresilon, Inc. | Autorización 510(k) | 15 de agosto de 2024 | Uso externo temporal para controlar sangrado moderado a severo | Diseñado para situaciones de emergencia y trauma; control rápido de hemorragias. |

Gel hemostático absorbible LifeGel | Medcura | Designación de dispositivo innovador de la FDA | Marzo de 2024 | Agente hemostático absorbible para el control del sangrado | Primer y único gel hemostático absorbible que recibe la designación innovadora de la FDA |

Fuente : Artivion, Inc., Cresilon, Inc., Medcura

Los volúmenes quirúrgicos financiados con fondos públicos, la utilización de la atención traumatológica y el gasto sanitario federal y provincial sostenido son los impulsores clave del crecimiento del mercado de hemostáticos en Canadá . Según el estudio de la NLM de mayo de 2023, los hospitales de Canadá realizaron más de 2 millones de procedimientos quirúrgicos para pacientes hospitalizados, con un coste de 60 millones de dólares, y las cirugías ortopédicas, cardiovasculares y generales representaron una parte significativa de los casos que requirieron control del sangrado intraoperatorio. Además, el aumento del gasto sanitario, siendo la atención hospitalaria la categoría de gasto más importante en los presupuestos provinciales. La demanda relacionada con los traumatismos también sigue siendo estructuralmente relevante en el mercado. Como se indica en el artículo del Gobierno de Canadá de junio de 2022, la hospitalización relacionada con lesiones representa 225.208 casos, lo que sustenta las necesidades de gestión quirúrgica y de hemorragias de emergencia en los centros de traumatología operados públicamente, lo que denota un crecimiento positivo del mercado.

Perspectivas del mercado de Asia-Pacífico

El mercado de hemostáticos en Asia Pacífico está creciendo rápidamente y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,1 % durante el período de pronóstico de 2026 a 2035. Este mercado se define como un mercado con un alto potencial de crecimiento impulsado por la expansión de la infraestructura sanitaria, el aumento del volumen quirúrgico y el incremento del gasto sanitario. Los factores clave incluyen grandes poblaciones con mayor acceso a seguros, iniciativas gubernamentales de modernización de la atención médica y la creciente carga de enfermedades que requieren intervención quirúrgica. Además, la región presenta un panorama altamente fragmentado con diversas vías regulatorias, sensibles a los precios y a la adopción de tecnologías. El crecimiento se ve impulsado por la expansión de los centros de turismo médico y el enfoque estratégico de las corporaciones multinacionales en la personalización de productos y precios para los mercados específicos de APAC.

La creciente carga de acceso quirúrgico financiado por el gobierno para traumas y la inversión sostenida en atención médica pública están impulsando el mercado en India . Según el estudio de la NLM de enero de 2024, India realiza más de 1385,28 y 355,94 por cada 100 000 procedimientos quirúrgicos al año, y una proporción significativa ocurre en hospitales públicos bajo programas nacionales de salud. Además, los esquemas gubernamentales están aumentando el rendimiento quirúrgico en centros de atención secundaria y terciaria. Además, la demanda relacionada con los traumas refuerza el consumo base, ya que la Junta Reguladora del Petróleo y el Gas Natural en septiembre de 2024 informa más de 460 000 accidentes de tránsito y aproximadamente 168 000 muertes en 2022, muchos de los cuales requieren intervención quirúrgica de emergencia y control de hemorragias. En conjunto, estos datos muestran que hay una elevación adecuada del crecimiento del mercado del país.

El mercado de hemostatos en China se sustenta en volúmenes quirúrgicos a gran escala financiados por el gobierno, la expansión de la infraestructura hospitalaria y el rápido envejecimiento de la población. Como se indica en el estudio de la NLM de febrero de 2025, las cirugías diarias anuales aumentaron en más de 1,25 millones, lo que refleja una demanda sostenida de procedimientos en los hospitales públicos, donde se utilizan productos para el control de hemorragias de forma rutinaria. Además, los datos del Banco Mundial de diciembre de 2025 muestran que China informó que el gasto nacional en salud superó el 5,37 % del PIB en 2022, y que la financiación pública representó la mayor parte de la financiación de los servicios hospitalarios. Por otro lado, el artículo de la República Popular China de octubre de 2024 informa que la población china de 60 años o más alcanzó los 297 millones en 2023, lo que aumentó la incidencia de cirugías ortopédicas, cardiovasculares y oncológicas que requieren un manejo eficaz de las hemorragias, impulsando así el crecimiento del mercado.

Perspectivas del mercado europeo

El mercado de hemostáticos en Europa se está expandiendo rápidamente debido a la armonización regulatoria bajo el Reglamento de Productos Sanitarios, el envejecimiento de la población y el aumento del volumen quirúrgico. Además, este crecimiento se debe a la creciente prevalencia de enfermedades crónicas que requieren intervención quirúrgica y a la expansión de procedimientos mínimamente invasivos, que requieren hemostáticos tópicos fiables. Asimismo, la principal tendencia es la creciente centralización de las compras mediante licitaciones regionales y nacionales, lo que apoya a los grandes proveedores con carteras completas. Sin embargo, la presión sobre los precios sigue siendo intensa, y las decisiones de reembolso están cada vez más ligadas a los resultados de la evaluación de tecnologías sanitarias (ETS), que exigen una sólida evidencia clínica y económica para los nuevos productos.

La alta intensidad de la cirugía ortopédica y el rápido envejecimiento de la población son los principales impulsores del crecimiento del mercado en Alemania . Según el estudio de la NLM de septiembre de 2023, Alemania registró 310,6 procedimientos de reemplazo de cadera por cada 100.000 habitantes, la tasa más alta entre los países de la OCDE y significativamente por encima del promedio de la OCDE de 191,5 por 100.000, lo que indica una demanda estructuralmente elevada de control del sangrado intraoperatorio en procedimientos de artroplastia con reembolso público. Según los datos de Destatis de diciembre de 2022, la Oficina Federal de Estadística de Alemania proyecta que la población de 67 años o más aumentará en aproximadamente 4 millones, alcanzando al menos 20 millones a mediados de la década de 2030, lo que impulsará una mayor incidencia de enfermedades articulares degenerativas y cirugías electivas de reemplazo articular. Dado que los procedimientos de artroplastia de cadera y rodilla requieren agentes hemostáticos complementarios para controlar la pérdida de sangre y reducir el riesgo de transfusión, estas tendencias indican que el mercado de hemostatos en Alemania está listo para experimentar una oportunidad de crecimiento activo.

El sistema de salud universal y el repunte de los procedimientos ortopédicos electivos financiados con fondos públicos dentro del Servicio Nacional de Salud están impulsando el mercado en el Reino Unido . Según el artículo de la Asociación Británica de Ortopedia de mayo de 2022, se realizaron más de 42.000 operaciones ortopédicas en marzo de 2022, el volumen mensual más alto desde 2021, lo que indica un impulso renovado en la actividad quirúrgica electiva a pesar de las limitaciones de capacidad invernales. Además, la línea de base prepandemia es de aproximadamente 48.500 procedimientos ortopédicos al mes. Esta fase de recuperación indica la adquisición sostenida de consumibles quirúrgicos, incluidos los agentes hemostáticos, a medida que los hospitales abordan los retrasos quirúrgicos. Las cirugías ortopédicas, en particular los reemplazos de cadera y rodilla, se encuentran entre los procedimientos electivos con mayor sangrado financiados por el NHS.

Actores clave del mercado de hemostáticos:

- Johnson & Johnson (EE. UU.)

- Baxter International Inc. (EE. UU.)

- BD (EE. UU.)

- Stryker Corporation (EE. UU.)

- Medtronic plc (EE. UU.)

- Integra LifeSciences (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- CryoLife, Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Braun Melsungen AG (Alemania)

- CSL Behring (Alemania)

- Grifols, SA (España)

- Hemostasia, LLC (Suecia)

- Takeda Pharmaceutical Company Limited (Japón)

- Equimedical (Países Bajos)

- Samyang Biopharm (Corea del Sur)

- Anshul Life Sciences Pvt Ltd (India)

- Biomateriales Sdn. Bhd. (Malasia)

- Ilusiones médicas (Australia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Johnson & Johnson es un actor dominante en el mercado de hemostáticos y aprovecha su inigualable alcance quirúrgico. Sus iniciativas estratégicas se centran en la integración de agentes hemostáticos avanzados, como la familia Surgicel de hemostáticos absorbibles, con las herramientas quirúrgicas y los dispositivos de energía de su ecosistema, creando soluciones integrales de gestión sanguínea para quirófanos de todo el mundo.

- Baxter International Inc. ocupa una posición clave en el mercado de hemostáticos gracias a su portafolio de biocirugía, que incluye las líneas FLOSEAL y TISSEEL. La compañía prioriza estratégicamente la formación clínica y la evidencia práctica para demostrar la rentabilidad y mejorar los resultados de los pacientes, a la vez que explora sinergias entre sus hemostáticos y sus plataformas líderes en el mercado de infusión y cuidado renal. La compañía obtuvo ingresos totales de USD 10.600 millones en 2024.

- BD participa en el mercado de hemostasia principalmente a través de su segmento de cirugía intervencionista. Una estrategia clave es la combinación de sus productos de hemostasia, como el sellador HEMOPATCH, con instrumental quirúrgico de precisión, con el objetivo de estandarizar la atención y controlar el sangrado en cirugías laparoscópicas y abiertas complejas, reduciendo así las complicaciones.

- La estrategia de Stryker Corporation en el mercado de hemostáticos está profundamente integrada con su posición dominante en navegación quirúrgica y ortopedia. A través de su división de tecnologías quirúrgicas, desarrolla productos como la línea HEMOBLAST, centrándose en tecnologías biomiméticas y basadas en quitosano que ofrecen una aplicación precisa en especialidades con alta pérdida de sangre, como traumatismos cardíacos y cirugía ortopédica. En 2024, la compañía registró ventas globales de USD 22.600 millones.

- Medtronic plc compite con fuerza en el mercado de hemostatos al integrar directamente tecnologías hemostáticas avanzadas, como las de su portafolio EVARREST y TACHOSIL, en protocolos específicos de procedimientos quirúrgicos. Su iniciativa estratégica consiste en ofrecer terapia más allá del dispositivo, combinando hemostatos con sus grapadoras quirúrgicas y plataformas de energía líderes en el mercado para ofrecer soluciones integrales basadas en datos para el manejo del sangrado quirúrgico.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de hemostáticos se caracteriza por una intensa competencia, dominado por grandes corporaciones diversificadas de dispositivos médicos de EE. UU. y Europa. Estos actores clave utilizan amplias capacidades de I+D, datos clínicos sólidos y extensas redes de distribución internacional para mantener su posición en el mercado. Las iniciativas estratégicas se centran principalmente en la innovación de productos, incluyendo el desarrollo de hemostáticos combinados y selladores avanzados, así como en adquisiciones estratégicas para ampliar la cartera de productos y el alcance geográfico. Por ejemplo, en mayo de 2022, Hemostasis cerró la adquisición de Fiagon Medical Technologies. Las empresas también buscan estrategias de marketing y alianzas estratégicas para penetrar en los mercados emergentes y fortalecer su presencia en segmentos quirúrgicos de alto crecimiento, como los procedimientos mínimamente invasivos.

Panorama corporativo del mercado de hemostáticos:

Desarrollos Recientes

- En abril de 2025, Baxter International Inc. anunció en un simposio celebrado en Austria la introducción del hemostático sellador Hemopatch, que puede conservarse a temperatura ambiente. La evolución del producto optimiza la accesibilidad en el quirófano, ofreciendo una solución inmediata a los cirujanos para controlar el sangrado o prevenir fugas.

- En agosto de 2024, Toagosei Co., Ltd. anunció el lanzamiento de Aron Cure Dental, un agente hemostático dental para alvéolos tras extracciones dentales. Aron Cure Dental es un nuevo concepto de agente hemostático dental. Detiene el sangrado tras una extracción dental con una esponja de polímero de hidrogel.

- En abril de 2024, LifeScience PLUS presentó oficialmente su innovador producto para el tratamiento de zonas donantes en la 56.ª Reunión Anual de la Asociación Americana de Quemaduras (ABA) en Chicago. DonorSeal es una matriz de celulosa vegetal 100 % natural que ofrece beneficios como el control rápido de hemorragias, la reducción de la pérdida de sangre y la promoción de la cicatrización de heridas.

- Report ID: 4484

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.