Perspectivas del mercado de la computación en la nube para el sector sanitario:

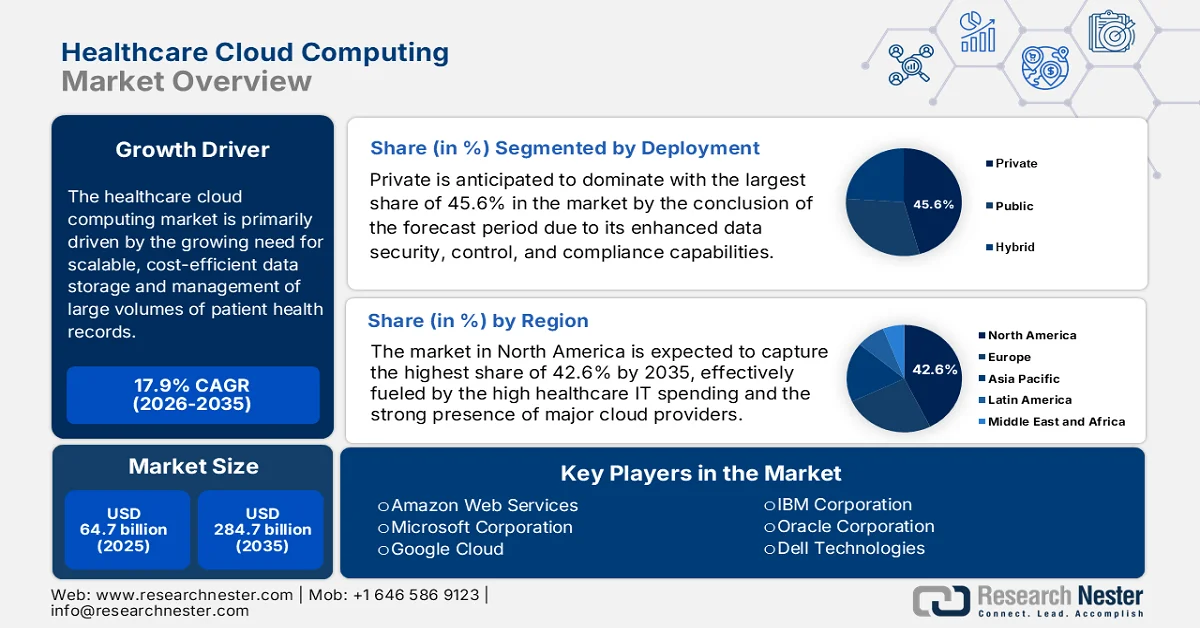

El mercado de la computación en la nube para el sector sanitario alcanzó un valor de 64.700 millones de dólares en 2025 y se prevé que crezca hasta los 284.700 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 17,9% durante el período de previsión de 2026 a 2035. En 2026, el tamaño del sector de la computación en la nube para el sector sanitario se estima en 76.200 millones de dólares.

El mercado de la computación en la nube para el sector sanitario está preparado para un enorme crecimiento en los próximos años, a medida que los proveedores de atención médica, las aseguradoras y las organizaciones de ciencias de la vida transitan hacia operaciones digitales. Además, estas plataformas en la nube permiten una mejor integración de datos en la mayoría de los sistemas sanitarios fragmentados, mejorando la coordinación de la atención para la toma de decisiones clínicas y operativas. Según un artículo publicado por el Instituto Nacional de la Salud (NIH) en abril de 2024, la computación en la nube está transformando la atención médica al proporcionar una infraestructura escalable y bajo demanda para gestionar grandes conjuntos de datos clínicos y biomédicos. El informe afirma que la computación en la nube mejora la integración de datos en sistemas fragmentados como los registros médicos electrónicos, las plataformas de telemedicina y las aplicaciones de atención personalizada. El estudio también muestra que las plataformas en la nube admiten el acceso y el intercambio de datos médicos en tiempo real, mejorando la coordinación clínica y la toma de decisiones, lo que representa una oportunidad prometedora para el crecimiento exponencial del mercado de la computación en la nube para el sector sanitario.

Además, la creciente adopción de registros médicos electrónicos, los esfuerzos de modernización de la atención médica y los diagnósticos basados en IA impulsan la necesidad de una infraestructura en la nube escalable, flexible y segura, lo que beneficia al mercado general de computación en la nube para la atención médica. En este contexto, los Centros para el Control y la Prevención de Enfermedades (CDC) declararon en abril de 2024 que su estrategia de datos de salud pública enfatiza que la modernización de los sistemas de datos es fundamental para una integración fluida entre las organizaciones de atención médica y las autoridades de salud pública, lo que permite una rápida detección y respuesta ante amenazas. En 2023, más de 36 000 centros de atención médica estaban habilitados para la notificación electrónica de casos, lo que representa un aumento con respecto a los más de 25 000 de principios de 2023, y el 90 % de los laboratorios de los CDC compartieron datos electrónicamente con sus socios para acelerar la notificación y la respuesta ante brotes. También se señala que el 78 % de los departamentos de emergencias de los hospitales de EE. UU. proporcionaron datos casi en tiempo real en un plazo de 24 horas, lo que fortaleció la detección temprana y la toma de decisiones coordinada en materia de salud pública en todo el sistema.

Clave Computación en la nube para el sector sanitario Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

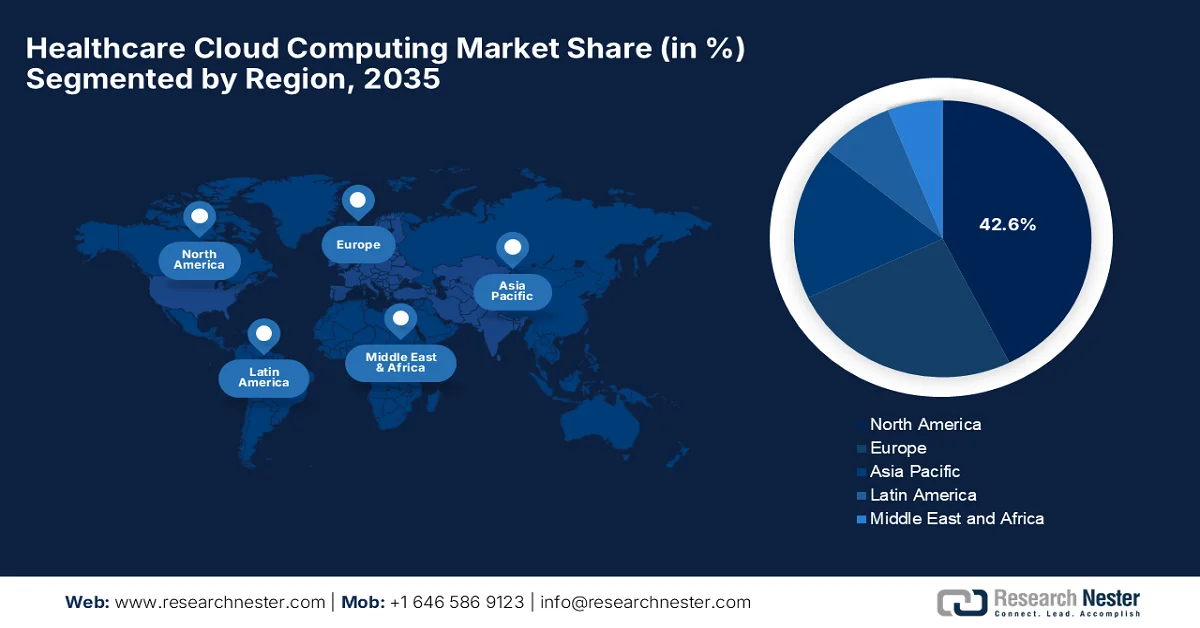

- Se prevé que el mercado norteamericano de computación en la nube para el sector sanitario alcance una cuota dominante del 42,6 % para 2035, impulsado por la adopción generalizada de plataformas sanitarias en la nube con inteligencia artificial, el elevado gasto en TI para el sector sanitario y la fuerte presencia de los principales proveedores de servicios en la nube.

- Se prevé que la región de Asia-Pacífico experimente el crecimiento más rápido durante el período 2026-2035, impulsado por la creciente adopción de tecnologías de salud digital como plataformas de telemedicina, registros médicos electrónicos y análisis de datos sanitarios.

Información sobre el segmento:

- Se prevé que el segmento de implementación privada del mercado de computación en la nube para el sector sanitario represente una cuota del 45,6 % para 2035, debido a la mejora de la seguridad, el control y el cumplimiento de los datos.

- Se prevé que el segmento de sistemas de información no clínicos obtenga una participación notable para 2035, respaldado por la creciente demanda de eficiencia administrativa y operaciones optimizadas.

Principales tendencias de crecimiento:

- Explosión de datos sanitarios

- Mayor adopción de la telemedicina y la monitorización remota.

Principales desafíos:

- Dependencia del proveedor de la nube y portabilidad limitada

- Alto coste de la migración y modernización a la nube.

Principales actores: Amazon Web Services (EE. UU.), Microsoft Corporation (EE. UU.), Google Cloud (EE. UU.), IBM Corporation (EE. UU.), Oracle Corporation (EE. UU.), Dell Technologies (EE. UU.), Salesforce (EE. UU.), Cleveland Clinic (EE. UU.), G42 (EAU), CVS Health (EE. UU.), athenahealth (EE. UU.), GE HealthCare (EE. UU.), Cisco Systems (EE. UU.), Siemens Healthineers (Alemania), Koninklijke Philips NV (Países Bajos), SAP SE (Alemania), Fujifilm Holdings Corporation (Japón), NTT DATA Corporation (Japón), NEC Corporation (Japón), INFINITT Healthcare Co., Ltd. (Corea del Sur), Samsung SDS (Corea del Sur), Telstra Health (Australia), Wipro Limited (India).

Global Computación en la nube para el sector sanitario Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 64.700 millones de dólares

- Tamaño del mercado en 2026: 76.200 millones de dólares

- Tamaño de mercado proyectado: 284.700 millones de dólares para 2035.

- Previsiones de crecimiento: 17,9% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 22 April, 2026

Mercado de la computación en la nube para el sector sanitario: factores de crecimiento y desafíos

Factores de crecimiento

- Explosión de datos sanitarios: El gran volumen de datos sanitarios, como los registros electrónicos de salud (EHR), las imágenes médicas y los datos de dispositivos portátiles, crece exponencialmente. En este contexto, la nube ofrece almacenamiento y procesamiento escalables, y facilita la toma de decisiones clínicas más rápidas y precisas, lo que beneficia al mercado global de la computación en la nube para el sector sanitario. En noviembre de 2025, un artículo publicado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) señalaba la rápida expansión de la salud digital gracias a la creciente adopción de tecnologías como los EHR, la telemedicina y la inteligencia artificial (IA). Asimismo, mencionaba que en 2024, la disponibilidad media de servicios de salud digital en línea en los países de la OCDE superó el 82%, frente al 79% de 2023, lo que refleja la creciente accesibilidad a los datos y el desarrollo de la infraestructura. En definitiva, la expansión de los sistemas de información sanitaria y los esfuerzos de interoperabilidad están incrementando el volumen y el uso de los datos sanitarios.

- Creciente adopción de la telemedicina y la monitorización remota: La creciente demanda de telesalud y consultas remotas es un factor clave que impulsa el mercado global de la computación en la nube para la atención médica. El mayor uso de aplicaciones móviles de salud, dispositivos portátiles y la nube permite un intercambio de datos impecable entre pacientes y proveedores. En este contexto, un artículo de los NIH publicado en julio de 2024 evaluó el impacto de la monitorización remota de pacientes durante la transición del hospital a la atención domiciliaria mediante el análisis de 29 estudios en 16 países. El estudio reveló que las intervenciones de monitorización remota de pacientes, como los dispositivos portátiles, las aplicaciones para teléfonos inteligentes y los portales web, generalmente mejoran la seguridad del paciente, la adherencia al tratamiento y los resultados funcionales, como la movilidad. La revisión también mencionó una reducción en la utilización de los servicios de salud, incluyendo menos reingresos hospitalarios, estancias más cortas y menores costos generales, lo que resulta propicio para impulsar el crecimiento del mercado a nivel mundial.

- Transformación digital acelerada en la atención médica: Los sistemas de salud a nivel mundial están experimentando una digitalización a gran escala, lo que se identifica como un importante motor de crecimiento para el mercado de la computación en la nube en el sector salud. Además, los hospitales y proveedores están optando por plataformas en la nube para mejorar la atención al paciente, la eficiencia operativa y la toma de decisiones. Según un artículo publicado por los NIH en febrero de 2023, tecnologías como el IoT, la IA y los sistemas de salud electrónica están transformando la prestación de servicios de salud y la participación del paciente. Mediante una revisión sistemática de 287 artículos seleccionados de un total inicial de 5847, el estudio identificó cinco temas clave: tecnología de la información en salud, educación en salud electrónica, aceptación de la tecnología, telemedicina y seguridad. En este contexto, este estudio en particular concluyó que la transformación digital mejora la eficiencia, reduce los costos y promueve la atención centrada en el paciente a través de un mejor uso y acceso a los datos, lo que indica una oportunidad optimista para el mercado de la computación en la nube en el sector salud.

Desafíos

- Dependencia de proveedores de nube y portabilidad limitada: Las organizaciones sanitarias suelen depender en gran medida de proveedores de nube específicos debido a servicios, formatos de datos y herramientas analíticas propietarias. Si se implementan grandes volúmenes de datos clínicos y modelos de IA en una única plataforma, la migración a otro proveedor se vuelve técnicamente compleja y financieramente costosa. Además, cualquier diferencia en cuanto a API, arquitecturas de almacenamiento y marcos de aprendizaje automático reduce la portabilidad entre nubes. Por lo tanto, esta dependencia de proveedores limita el poder de negociación y la flexibilidad en la optimización de costes en el mercado de la computación en la nube para el sector sanitario. También genera riesgos estratégicos si un proveedor cambia sus modelos de precios o interrumpe sus servicios. Las estrategias multinube intentan abordar este problema, pero a su vez conllevan gastos operativos adicionales, complejidad de interoperabilidad y desafíos de gobernanza que impactan negativamente en el crecimiento del mercado.

- Alto costo de la migración y modernización a la nube: La transición de los sistemas de salud a la infraestructura en la nube requiere inversiones sustanciales en planificación de la migración, rediseño del sistema y capacitación del personal. La mayoría de los proveedores médicos operan con presupuestos limitados, lo que dificulta financieramente la modernización a gran escala. Los gastos incluyen transferencia de datos, mitigación del tiempo de inactividad del sistema, rediseño de API y fortalecimiento de la ciberseguridad. Además, el mantenimiento de sistemas heredados y en la nube en paralelo durante los períodos de transición también incrementa los gastos operativos. Los hospitales y clínicas más pequeños enfrentan una presión financiera enorme y desproporcionada en comparación con las grandes redes hospitalarias. La evidencia organizacional indica que la computación en la nube ofrece eficiencia de costos a largo plazo, pero la barrera del gasto de capital a corto plazo retrasa su adopción en el mercado de la computación en la nube para el sector salud.

Tamaño y pronóstico del mercado de computación en la nube para el sector sanitario:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

17,9% |

|

Tamaño del mercado del año base (2025) |

64.700 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

284.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de computación en la nube para el sector sanitario:

Análisis del segmento de despliegue

En el segmento de implementación, se prevé que la nube privada domine con la mayor cuota, un 45,6%, en el mercado de computación en la nube para el sector salud al finalizar el período de pronóstico. Este dominio se debe principalmente a sus capacidades mejoradas de seguridad, control y cumplimiento de datos. En este contexto, las organizaciones de salud prefieren entornos de nube privada para gestionar información confidencial de los pacientes, cumpliendo así con los estrictos requisitos regulatorios y garantizando la privacidad de los datos. En febrero de 2026, la Oficina de Información de Prensa (PIB) declaró que la implementación de sistemas de salud basados en IA integrados con la telemedicina y las plataformas nacionales de salud digital. Estas iniciativas, como la plataforma de telemedicina eSanjeevani, han permitido más de 282 millones de consultas, lo que refleja el manejo a gran escala de datos confidenciales de pacientes en entornos digitales controlados. Además, el gobierno también aplica marcos estrictos, como las directrices éticas del ICMR y las plataformas de datos federadas, para garantizar una gestión de datos segura y centrada en la privacidad, lo que refleja la preferencia por infraestructuras de nube altamente controladas en el sector salud.

Análisis del segmento de aplicaciones

Dentro del segmento de aplicaciones, se espera que los sistemas de información no clínica capturen una participación significativa en el mercado de computación en la nube para el sector salud al finalizar el período de pronóstico. El crecimiento del segmento está impulsado principalmente por la creciente necesidad de eficiencia administrativa y operaciones optimizadas. Sistemas como la facturación, la gestión del ciclo de ingresos y la administración hospitalaria dependen en gran medida de plataformas en la nube para reducir costos y mejorar la gestión del flujo de trabajo. En marzo de 2026, Epic informó que sus herramientas de IA ya están transformando la atención médica: Art ahorra tiempo en la documentación y detecta enfermedades como el cáncer de pulmón de forma temprana, mientras que Penny reduce las denegaciones y acelera las autorizaciones previas, mejorando la eficiencia del ciclo de ingresos. Los pacientes se benefician de Emmie, que simplifica la programación, las preguntas sobre facturación y el seguimiento de los planes de atención, con altos índices de satisfacción, lo que indica un mayor alcance del segmento.

Análisis del segmento de usuarios finales

Se prevé que el segmento de proveedores de atención médica para usuarios finales crezca con una participación considerable en los ingresos del mercado de computación en la nube para el sector salud durante los próximos años. Hospitales, clínicas y centros de atención adoptan rápidamente tecnologías en la nube para mejorar la atención al paciente, optimizar el acceso a los datos y respaldar las funciones clínicas y administrativas. En diciembre de 2025, Oracle Corporation anunció que proveedores líderes de atención médica, como Billings Clinic Logan Health, Children's Hospital Los Angeles y Regency Integrated Health Services, adoptaron Oracle Fusion Cloud Applications para modernizar y unificar sus operaciones hospitalarias principales. La compañía señala que estas organizaciones trasladaron funciones clave como finanzas, recursos humanos, cadena de suministro y servicio al cliente a la nube para mejorar la eficiencia, reducir costos y optimizar los flujos de trabajo administrativos en todas las instalaciones. Esto refleja las tasas de adopción entre los proveedores de atención médica que aprovechan las plataformas en la nube para mejorar tanto la prestación de atención al paciente como la gestión operativa y administrativa a gran escala.

Nuestro análisis exhaustivo del mercado de la computación en la nube para el sector sanitario incluye los siguientes segmentos:

Segmento | Subsegmentos |

Despliegue |

|

Solicitud |

|

Usuario final |

|

Modelo de servicio |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la computación en la nube para el sector sanitario: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de computación en la nube para el sector sanitario lidere el mercado con la mayor cuota, un 42,6%, al finalizar el periodo de previsión. El liderazgo de la región se debe principalmente a la amplia adopción de plataformas sanitarias en la nube con inteligencia artificial, el elevado gasto en TI para el sector sanitario y la fuerte presencia de los principales proveedores de servicios en la nube. En esta región, los proveedores sanitarios animan activamente a los pacientes a utilizar portales en línea, lo que se traduce en mayores tasas de adopción entre los pacientes que reciben orientación periódica para acceder a estas plataformas. En marzo de 2026, el Departamento de Salud y Servicios Humanos de EE. UU. anunció la reestructuración de su liderazgo en TI para el sector sanitario con el objetivo principal de fortalecer los sistemas empresariales de nube, datos e inteligencia artificial en todo el ecosistema sanitario. Menciona que esta reorganización sitúa algunas funciones cruciales, como la gobernanza de datos empresariales, la integración de la IA y la infraestructura en la nube, bajo una oficina central de información unificada para mejorar la interoperabilidad, la liquidez de los datos y la eficiencia del sistema en todas las operaciones sanitarias.

La creciente adopción de tecnologías de salud digital e IA es el principal factor detrás del crecimiento del mercado de computación en la nube para el sector salud en los EE. UU. Además, el sistema de salud del país se encuentra entre los más avanzados en términos de infraestructura digital, lo que lo convierte en un importante centro para las inversiones en TI para el sector salud. El sólido apoyo gubernamental acelera el crecimiento, lo que promueve la adopción de registros médicos electrónicos y fomenta la integración basada en la nube en todos los sistemas de salud. En este contexto, la organización PBS informó en julio de 2025 que la Casa Blanca anunció un nuevo sistema privado de seguimiento de datos de salud, diseñado específicamente para mejorar el acceso de los pacientes a sus registros médicos y permitir un mejor monitoreo de la salud en todos los sistemas y tecnologías. El sistema es mantenido por los Centros de Servicios de Medicare y Medicaid, integra datos de salud de importantes empresas tecnológicas y proveedores de atención médica como Apple, Google, Amazon y redes hospitalarias, lo que permite a los pacientes participar y compartir sus registros de forma segura.

En Canadá, el mercado de la computación en la nube para el sector salud está en constante crecimiento, a medida que el panorama de los seguros de salud evoluciona gradualmente con la creciente adopción de servicios modernos de telesalud, lo que ayuda a reducir la presión sobre el sistema de salud. Además, se espera que el envejecimiento de la población canadiense impulse significativamente la demanda de servicios de salud móviles, dado que los adultos mayores son más propensos a padecer enfermedades crónicas. Según datos gubernamentales publicados en febrero de 2026, Canadá presentó el Proyecto de Ley S-5, la Ley de Atención Conectada para los Canadienses, para modernizar el intercambio de datos de salud y eliminar sistemas fragmentados como los registros basados en fax. Esta legislación exige estándares digitales comunes para los proveedores de TI, garantizando un intercambio seguro e interoperable de información del paciente entre clínicas, hospitales y laboratorios. Esta ley permite un acceso oportuno y protegido a los datos de salud y tiene como objetivo mejorar la seguridad del paciente, reducir la carga de trabajo de los proveedores y sentar las bases para la innovación basada en IA en la atención médica, lo que representa una oportunidad prometedora para el crecimiento del mercado de la computación en la nube para el sector salud.

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de computación en la nube para el sector sanitario en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2035. La prominencia de la región en este campo se debe principalmente a la creciente adopción de tecnologías de salud digital, como plataformas de telemedicina, registros médicos electrónicos y análisis de datos sanitarios. Países importantes de la región, como China, India, Corea del Sur y Japón, están integrando activamente la computación en la nube en su creciente infraestructura sanitaria, lo que anima a más empresas a establecerse en la región. En marzo de 2022, la organización SEADS informó de que la pandemia de COVID-19 aceleró la adopción de la nube en el sector médico de la región y propició una rápida innovación en telemedicina, salud digital e investigación médica. El artículo también mencionaba tres prioridades para los gobiernos: establecer una gobernanza clara de los datos en la nube, adoptar políticas que prioricen la nube en el sector sanitario e invertir en la formación de la fuerza laboral en competencias en la nube, lo que propicia el crecimiento del mercado de computación en la nube para el sector sanitario.

La notable inversión gubernamental en diagnósticos basados en IA y la urgente necesidad de modernizar la infraestructura hospitalaria son los principales impulsores del mercado de computación en la nube para la salud en China . El panorama está dominado por la adopción de registros médicos electrónicos e imágenes médicas en la nube para la detección temprana de enfermedades. Según datos gubernamentales publicados en julio de 2024, el país está expandiendo continuamente su infraestructura de computación con el objetivo principal de respaldar la IA y la innovación digital, donde la salud se perfila como un beneficiario clave. Se indica que los centros de datos masivos y los sistemas de computación inteligente permiten la investigación médica avanzada, los diagnósticos basados en IA y las aplicaciones de salud en tiempo real, mientras que la integración de energía verde garantiza la sostenibilidad. Además, el país busca principalmente mejorar la eficiencia de la atención médica, optimizar los resultados de los pacientes y acelerar la adopción de tecnologías de salud inteligentes en todo el país.

El mercado indio de computación en la nube para el sector salud está consolidando su presencia en el panorama regional, impulsado por las iniciativas de digitalización gubernamentales y la necesidad crítica de gestión de datos bajo demanda y una mejor atención al paciente. El mercado del país también se beneficia de la integración de la IA basada en la nube, los registros médicos electrónicos y el análisis avanzado de datos. Como ejemplo de ello, en enero de 2025, la Oficina de Información de Prensa (PIB, por sus siglas en inglés) informó que iniciativas gubernamentales como la Misión Digital Ayushman Bharat, la plataforma de telemedicina e-Sanjeevani y el portal de vacunación U-WIN permiten la creación a gran escala de registros médicos digitales y la prestación de atención médica remota. Asimismo, indicó que estos sistemas están mejorando la atención basada en datos mediante la integración de registros médicos electrónicos, teleconsultas, diagnósticos con IA e infraestructura digital interoperable en todo el país, lo que representa una gran oportunidad para la computación en la nube en el sector salud.

Análisis del mercado europeo

Se prevé que el mercado europeo de computación en la nube para el sector sanitario experimente un crecimiento considerable durante el periodo analizado. La importancia de la región en este sector se debe en gran medida a la creciente necesidad de modernizar la infraestructura informática hospitalaria heredada y dar soporte a flujos de trabajo clínicos cada vez más complejos. Al mismo tiempo, la colaboración transfronteriza en investigación clínica y el creciente interés por la medicina de precisión también impulsan el uso de entornos de nube compartida para un procesamiento de datos más rápido y una mayor colaboración entre instituciones. En este contexto, el Reglamento del Espacio Europeo de Datos Sanitarios (EHDS) establece un marco unificado para el uso y el intercambio seguros de datos sanitarios electrónicos en toda la vasta geografía de la región. Además, refuerza el control de los pacientes sobre sus historiales, facilita el acceso transfronterizo y permite el uso secundario de datos anonimizados para la investigación, la innovación y la formulación de políticas. La implementación gradual se llevará a cabo entre 2025 y 2031, y el EHDS armonizará los estándares para los historiales clínicos electrónicos, reforzará la protección de la privacidad en virtud del RGPD y fomentará un mercado único para los servicios de salud digital.

El mercado de la computación en la nube para el sector sanitario en Alemania mantiene una sólida posición en el panorama regional gracias a la transición hacia redes de atención integradas, lo que impulsa la adopción de plataformas en la nube capaces de unificar sistemas de TI sanitarios fragmentados. El creciente uso de sistemas de información hospitalaria y tecnologías médicas conectadas también incrementa la dependencia de entornos en la nube escalables para el procesamiento y almacenamiento de datos en tiempo real. Según un artículo del NIH publicado en enero de 2024, el sistema sanitario del país avanza hacia ecosistemas digitales basados en la nube, con el objetivo principal de mejorar la eficiencia, la interoperabilidad y los resultados para los pacientes, cumpliendo así con el estricto RGPD y las leyes nacionales de privacidad. En el Hospital Universitario Charité de Berlín, el consorcio AIQNET demuestra un modelo de éxito, integrando la computación en la nube con sistemas heredados mediante los estándares HL7v2, FHIR y DICOM. Esta iniciativa permite aplicaciones e investigaciones médicas seguras basadas en IA, impulsando así una amplia expansión del mercado.

La digitalización de los servicios del NHS y la urgente necesidad de una gestión de datos escalable están impulsando la expansión del mercado de la computación en la nube para la atención médica en el Reino Unido. El mercado del país está utilizando infraestructura como servicio y soluciones de nube pública con el objetivo principal de mejorar la eficiencia operativa y la interoperabilidad de los datos entre los proveedores de atención médica, fomentando así un ecosistema digital más conectado. En agosto de 2024, un artículo de los NIH señaló que el gobierno del Reino Unido y la política del NHS apoyan firmemente la computación en la nube a través de entornos de datos seguros para permitir el uso seguro de datos de salud anonimizados para IA, investigación y mejora de servicios en el marco de las estrategias nacionales de salud digital. Además, también subraya que la colaboración entre el NHS y la industria depende de la infraestructura basada en la nube para la interoperabilidad y el análisis, aunque la adopción se ve limitada en cierta medida por la capacidad técnica restringida y los estrictos requisitos de gobernanza. Esto pone de manifiesto la urgente necesidad de una infraestructura más sólida y marcos de implementación escalables.

Principales actores del mercado de la computación en la nube para el sector sanitario:

- Amazon Web Services (EE. UU.)

- Microsoft Corporation (EE. UU.)

- Google Cloud (EE. UU.)

- IBM Corporation (EE. UU.)

- Oracle Corporation (EE. UU.)

- Dell Technologies (EE. UU.)

- Salesforce (EE. UU.)

- Clínica Cleveland (EE. UU.)

- G42 (EAU)

- CVS Health (EE. UU.)

- athenahealth (EE. UU.)

- GE HealthCare (EE. UU.)

- Cisco Systems (EE. UU.)

- Siemens Healthineers (Alemania)

- Koninklijke Philips NV (Países Bajos)

- SAP SE (Alemania)

- Fujifilm Holdings Corporation (Japón)

- Corporación NTT DATA (Japón)

- Corporación NEC (Japón)

- INFINITT Healthcare Co., Ltd. (Corea del Sur)

- Samsung SDS (Corea del Sur)

- Telstra Health (Australia)

- Wipro Limited (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Amazon Web Services, Inc. se ha consolidado como un actor dominante en la computación en la nube para el sector salud, ofreciendo infraestructura y servicios escalables como HealthLake y soluciones compatibles con HIPAA. La fortaleza de la empresa reside en sus capacidades mejoradas de análisis de datos, inteligencia artificial y aprendizaje automático, que permiten a los proveedores gestionar grandes volúmenes de datos clínicos y genómicos.

- Microsoft Corporation es otro importante competidor en este sector que se beneficia de la plataforma en la nube Azure, idónea para el sector sanitario con soluciones como Microsoft Cloud for Healthcare. La empresa prioriza la interoperabilidad y las soluciones basadas en IA mediante integraciones con herramientas como Teams y Dynamics 365.

- Google LLC se beneficia de su plataforma en la nube y su conocimiento en inteligencia artificial y análisis de datos, con el objetivo principal de abordar los complejos desafíos de la atención médica. La compañía se centra principalmente en diagnósticos basados en IA, gestión de la salud poblacional y medicina de precisión.

- IBM Corporation ocupa una posición destacada en este sector, gracias a sus soluciones de nube híbrida e inteligencia artificial. La empresa destaca por integrar la nube con la IA y las tecnologías blockchain, con el objetivo principal de optimizar los flujos de trabajo clínicos, las cadenas de suministro y la gestión de datos de pacientes.

- Oracle Corporation ha consolidado su posición en el sector de la computación en la nube para el cuidado de la salud gracias a su infraestructura en la nube. Además, la empresa se centra en mejorar la interoperabilidad, el acceso a datos en tiempo real y la automatización dentro de los sistemas de salud.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de computación en la nube para el sector sanitario:

El mercado de la computación en la nube para el sector sanitario es un sector altamente consolidado, liderado por hiperescaladores como AWS, Microsoft Azure y Google Cloud, junto con especialistas en TI para la salud como Siemens Healthineers y Philips. Las empresas de este sector compiten intensamente mediante la integración de IA, la interoperabilidad y las mejoras en ciberseguridad, lo que les permite mantener una posición sólida. Algunas de las estrategias de crecimiento adoptadas por los principales actores del sector incluyen fusiones y adquisiciones, la expansión de centros de datos regionales y alianzas con hospitales para impulsar la telemedicina y la medicina de precisión. En mayo de 2025, Oracle, la Cleveland Clinic y G42 se asociaron para lanzar una plataforma global de prestación de servicios sanitarios basada en IA que aprovecha el análisis avanzado, la experiencia clínica y una infraestructura de IA propia. Esta iniciativa busca transformar la atención médica mediante la medicina de precisión, la gestión proactiva de la salud y la comprensión de la población en tiempo real.

Panorama corporativo del mercado de la computación en la nube para el sector sanitario:

Desarrollos Recientes

- En marzo de 2026, CVS Health y Google Cloud anunciaron una alianza estratégica para lanzar Health100, una plataforma de interacción con el consumidor basada en inteligencia artificial, especialmente diseñada para ofrecer experiencias de atención médica personalizadas, proactivas y conectadas.

- En marzo de 2025, GE HealthCare presentó la cartera Genesis, un conjunto de soluciones SaaS de imágenes empresariales basadas en la nube, diseñadas para optimizar los flujos de trabajo, mejorar la coordinación de la atención al paciente y reducir los costos operativos.

- En febrero de 2025, Philips anunció la expansión de sus servicios en la nube HealthSuite Imaging a Europa, lo que proporciona a los departamentos de radiología acceso seguro y en cualquier momento a estudios de imagen y flujos de trabajo habilitados para IA en AWS.

- Report ID: 8523

- Published Date: Apr 22, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.