Perspectivas del mercado de carrocerías para camiones de basura:

El mercado de carrocerías para camiones de basura se valoró en 5.100 millones de dólares en 2025 y se proyecta que alcance los 9.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de carrocerías para camiones de basura se estima en 5.400 millones de dólares.

El panorama de la demanda del mercado está directamente relacionado con la generación de residuos sólidos municipales, los presupuestos de saneamiento público y los ciclos de reemplazo de flotas liderados por los gobiernos locales. En EE. UU., la Agencia de Protección Ambiental (EPA) informó en octubre de 2025 que la generación de residuos sólidos municipales alcanzó aproximadamente 292,4 millones de toneladas, lo que refleja un crecimiento constante y a largo plazo impulsado por la expansión de la población y el aumento de la densidad urbana. Los gobiernos locales siguen siendo los principales compradores, y la recolección de residuos representa una de las funciones de obras públicas con mayor inversión de capital. El informe de la EPA de diciembre de 2025 indica que las subvenciones para infraestructura de reciclaje de residuos sólidos a nivel nacional por parte de la EPA alcanzaron los 100 millones de dólares, una parte importante de los cuales se asigna a la adquisición de vehículos y la modernización de carrocerías. La demanda de reemplazo se ve reforzada por el envejecimiento de la flota. La Administración Federal de Carreteras indica que los camiones municipales de servicio pesado suelen permanecer en servicio durante una década, lo que crea un ciclo de renovación predecible.

Programa de Subvenciones para la Infraestructura de Residuos Sólidos para el Reciclaje (SWIFR): Resumen de la Asignación de Fondos

Categoría | Detalles |

Legislación Autorizante | Ley Salvemos Nuestros Mares 2.0 |

Legislación de financiación | Ley de Inversión en Infraestructura y Empleo (IIJA) |

Agencia administradora | Agencia de Protección Ambiental de los Estados Unidos (EPA) |

Financiamiento Total del Programa (IIJA) | USD 275 millones |

Período de financiación | Años fiscales (AF) 2022-AF 2026 |

Asignación anual | 55 millones de dólares al año |

Disponibilidad de fondos | Los fondos permanecen disponibles hasta que se gasten. |

Financiamiento adicional para la implementación de la EPA – Año fiscal 2022 | USD 2,5 millones |

Financiamiento adicional para la implementación de la EPA – Año fiscal 2023 | USD 6,5 millones |

Financiamiento adicional para la implementación de la EPA – Año fiscal 2024 | USD 5,0 millones |

Objetivo del programa | Apoyar mejoras en la infraestructura de residuos sólidos alineadas con la iniciativa Construyendo una América Mejor |

Fuente: EPA, diciembre de 2025

Se observa una dinámica similar en Europa, donde los datos de Eurostat de febrero de 2022 muestran que se generan más de 225,7 millones de toneladas de residuos municipales al año en toda la UE, lo que impulsa la adquisición sostenida de equipos de recogida de basura mediante licitaciones municipales. Estas condiciones consolidan la demanda base de carrocerías para camiones de carga trasera, frontal y lateral, sin depender del gasto discrecional del sector privado. La presión regulatoria y la rendición de cuentas pública también están redefiniendo los criterios de compra de carrocerías para camiones de basura. En EE. UU., la Ley de Aire Limpio y su implementación a nivel estatal han impulsado la modernización de la flota, y la EPA confirma que los camiones de basura diésel se encuentran entre los que más NOx emiten en ciclos de trabajo urbanos, lo que aumenta el escrutinio sobre la eficiencia de los vehículos y la compatibilidad con plataformas de chasis sin chasis. En diciembre de 2025, la Agencia Europea de Medio Ambiente vinculó la mejora de la infraestructura de recogida de residuos con mayores tasas de reciclaje, que alcanzaron el 47,7 % en toda la UE en 2023, lo que respalda la inversión municipal continua en organismos especializados de recogida de residuos.

Clave Carrocerías de camiones de basura Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

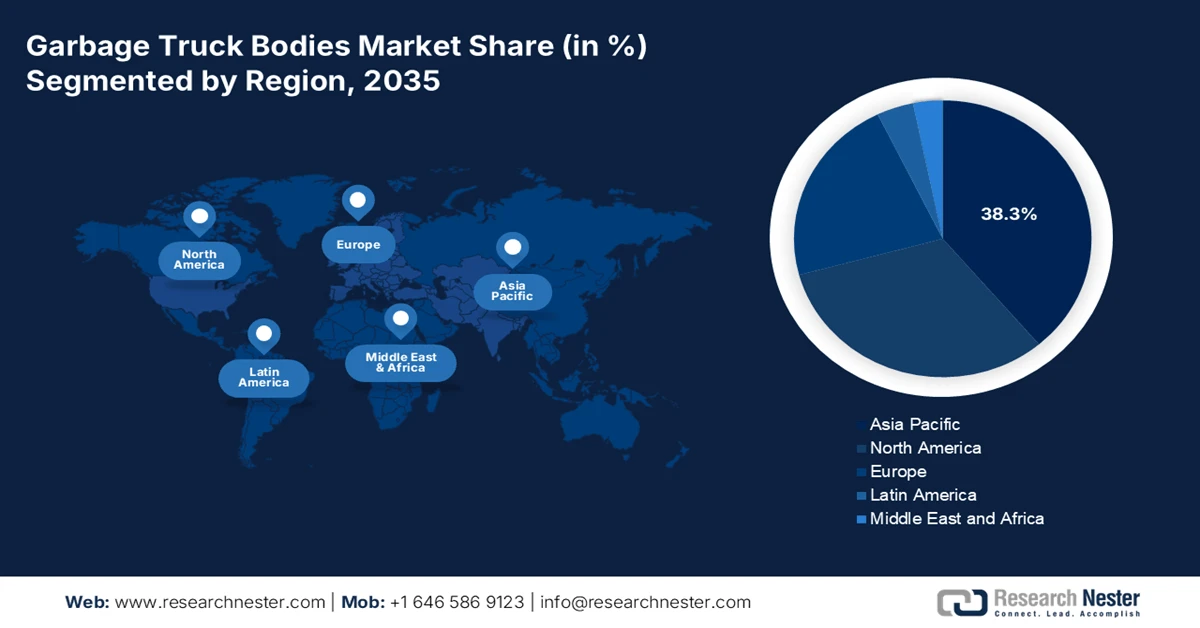

- Se proyecta que en el mercado de carrocerías para camiones de basura, Asia Pacífico obtendrá una participación en los ingresos del 38,3 % para 2035, lo que refleja su liderazgo a medida que la rápida urbanización y las iniciativas de gestión de residuos y limpieza a gran escala respaldadas por el gobierno aceleran la demanda de sistemas de recolección eficientes.

- Se espera que América del Norte surja como la región de más rápido crecimiento, con una CAGR del 4,5 % durante 2026-2035, respaldada por mandatos legislativos de cero emisiones y políticas agresivas de reemplazo de flotas que promueven vehículos de recolección de basura más limpios y automatizados.

Información sobre segmentos:

- En el mercado de carrocerías de camiones de basura, se prevé que el segmento de material de acero represente una participación del 68,6 % para 2035, ya que su resiliencia estructural y rentabilidad continúan satisfaciendo los exigentes ciclos de vida operativos y los requisitos de carga útil en aplicaciones municipales e industriales.

- Se proyecta que el segmento de capacidad de carga de 10 a 20 toneladas mantendrá el liderazgo para 2035, ya que los operadores de flotas priorizan este rango para equilibrar el cumplimiento normativo con una maniobrabilidad eficiente en una infraestructura urbana densa.

Tendencias clave de crecimiento:

- Aumento del volumen de residuos sólidos urbanos y de las obligaciones de recogida

- Ampliación de los sistemas de reciclaje y recogida selectiva

Principales desafíos:

- Alta intensidad de capital y costos de I+D

- Volatilidad de la cadena de suministro de componentes especializados

Actores clave: Heil Environmental, McNeilus Companies, Labrie Enviroquip Group, Rosh Group, New Way Trucks, Kirchhoff Grou.

Global Carrocerías de camiones de basura Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.100 millones de dólares

- Tamaño del mercado en 2026: 5.400 millones de dólares

- Tamaño proyectado del mercado: USD 9.300 millones para 2035

- Previsiones de crecimiento: 6,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,3 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Francia

- Países emergentes: India, Corea del Sur, Canadá, España, Italia

Last updated on : 22 January, 2026

Mercado de carrocerías para camiones de basura: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de los volúmenes de residuos sólidos urbanos y las obligaciones de recolección: El crecimiento en la generación de residuos sólidos urbanos es un impulsor estructural principal para la demanda del mercado de carrocerías para camiones de basura, ya que los gobiernos locales deben expandir y modernizar las flotas de recolección para mantener la cobertura del servicio. La EPA de EE. UU. informa que la generación de residuos sólidos urbanos alcanzó toneladas significativas, continuando una tendencia al alza de varios años vinculada al crecimiento de la población y los patrones de consumo. Existe una presión similar a nivel mundial; el Banco Mundial estima que la generación global de residuos aumentará a 3.4 mil millones de toneladas para 2050, y los municipios urbanos asumirán la mayor parte de las responsabilidades de recolección. Los altos volúmenes de residuos aumentan directamente la frecuencia de recolección, las tasas de utilización de los vehículos y el desgaste mecánico, estimulando los ciclos de reemplazo de las carrocerías de los camiones. Para los proveedores, esto crea una demanda de compras predecible impulsada por el volumen, principalmente en regiones urbanas densas donde la eficiencia de compactación y la durabilidad son las prioridades de compra en lugar de las características opcionales.

- Expansión de los sistemas de reciclaje y recolección segregada: El aumento de los objetivos de reciclaje incrementa la demanda del mercado de carrocerías especializadas para camiones de basura. La Agencia Europea de Medio Ambiente informó en enero de 2026 que la tasa general de reciclaje alcanzó el 44,3 % en 2022, impulsada por las políticas que exigen la recolección segregada de residuos. Los flujos de recolección segregada de residuos orgánicos reciclables y residuales requieren vehículos adicionales o diseños de carrocería modificados. Tendencias similares están surgiendo en Norteamérica a través de las normativas de reciclaje estatales y municipales. Este cambio estructural aumenta la complejidad de la flota y el número total de vehículos, lo que sustenta una demanda sostenida más allá del crecimiento demográfico. Para los proveedores, la contratación basada en el reciclaje favorece las carrocerías diseñadas para la descarga frecuente, el control de la contaminación y la eficiencia de las rutas, lo que refuerza la estabilidad de la demanda a largo plazo.

Tasas de reciclaje de envases, residuos municipales, electrónicos y totales

Métrico | 2021 | 2022 | 2023 |

Residuos de envases | 64 | 65.3 | 67.5 |

Residuos municipales | 49.7 | 49.1 | 47.7 |

Residuos eléctricos y electrónicos | 35.9 | 31.6 | 30.8 |

Tasa general de reciclaje | - | 44.3 | - |

Fuente: EEE enero de 2026

- Presión regulatoria sobre las emisiones y la eficiencia operativa: Las regulaciones ambientales impulsan la demanda del mercado de carrocerías para camiones de basura al estimular la modernización de la flota. La EPA de EE. UU. identifica que los camiones de basura contribuyen desproporcionadamente a las emisiones de NOx debido a los ciclos de trabajo intermitentes, lo que impulsa el escrutinio regulatorio a nivel federal y estatal. En Europa, la Agencia Europea de Medio Ambiente vincula las flotas municipales más limpias con el cumplimiento de las normas de calidad del aire en las zonas urbanas. A medida que los municipios actualizan los chasis para cumplir los objetivos de emisiones, suelen adquirir simultáneamente nuevas carrocerías compatibles. Este efecto de acoplamiento aumenta la demanda de carrocerías incluso cuando las actualizaciones de chasis se rigen por la normativa. Los fabricantes que garantizan la compatibilidad estructural con las plataformas de vehículos más nuevas obtienen una ventaja en los ciclos de adquisición regulados.

Desafíos

- Alta intensidad de capital y altos costos de I+D: El mercado requiere una inversión masiva en instalaciones de fabricación especializadas para herramientas de fabricación de alta resistencia e I+D para la innovación de carrocerías. Competir con empresas consolidadas como Heil o McNeilus, que se benefician de economías de escala, resulta prohibitivamente caro para los recién llegados. También se requiere un importante capital de I+D para desarrollar carrocerías automatizadas o compatibles con la electricidad. Por ejemplo, BYD ingresó con éxito en el mercado de camiones de basura eléctricos en Norteamérica aprovechando su experiencia global en tecnología de baterías, pero esto requirió una enorme inversión inicial de capital, como se destaca en sus informes de expansión de mercado.

- Volatilidad de la cadena de suministro para componentes especializados: La producción exige un suministro estable de sistemas hidráulicos especializados de acero de alta calidad y controladores electrónicos personalizados. Las recientes disrupciones globales han provocado picos de precios y retrasos. Por ejemplo, las principales empresas informaron que las limitaciones de la cadena de suministro y la inflación de los materiales afectaron los plazos de producción y los márgenes, un desafío en el mercado que los participantes más pequeños con menor poder adquisitivo encuentran aún más difícil de gestionar.

Tamaño y pronóstico del mercado de carrocerías para camiones de basura:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,3% |

|

Tamaño del mercado del año base (2025) |

5.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

9.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de carrocerías para camiones de basura:

Análisis de segmentos de materiales

En el segmento de materiales, el acero lidera el segmento y se prevé que mantenga una participación del 68,6% en el mercado para 2035. Este mercado se valora por su inigualable durabilidad, alta relación resistencia-costo y facilidad de reparación. Domina principalmente en cargadoras traseras de servicio pesado y carrocerías de volquete que soportan tensiones e impactos extremos. El principal impulsor es la capacidad del material para cumplir con los exigentes ciclos de vida operativos y requisitos de carga útil en aplicaciones municipales e industriales. Mientras que el aluminio y los compuestos crecen para aligerar el peso y mejorar la eficiencia del combustible, la prevalencia del acero se sustenta en grados avanzados de baja aleación y alta resistencia que ofrecen mayor resistencia sin añadir peso. El informe de World Steel de enero de 2023 indica que casi el 70% de la producción mundial total de acero se basa en el carbón a través de la ruta BF/BOF, lo que subraya su papel arraigado en la producción de vehículos pesados, como los camiones de basura.

Análisis del segmento de capacidad de carga

En el segmento de capacidad de carga, el segmento de 10 a 20 toneladas es líder en el mercado de carrocerías para camiones de basura, ofreciendo el equilibrio óptimo entre cumplimiento normativo, eficiencia operativa y versatilidad tanto para las rutas residenciales municipales como para la recolección comercial. Esta gama se adapta a los límites de peso por eje estándar en la vía pública, a la vez que maximiza la rentabilidad de la recolección por viaje. Las carrocerías de esta clase, principalmente las de carga lateral y trasera automatizadas, son las más utilizadas en los contratos de gestión de residuos urbanos. La estandarización de la flota en torno a esta capacidad se debe a la necesidad de circular eficientemente por la infraestructura urbana. Una estadística clave del Informe Anual de BTS de 2024 indica que los camiones ligeros tuvieron un peso bruto vehicular de 10,000 libras en 2021, lo que destaca la concentración de la industria en esta capacidad de rango medio para las operaciones diarias.

Recuento estimado de vehículos por clase de peso promedio

Peso medio | Estimación del vehículo |

Menos de 6.000 libras | 122.200.910,20 |

6.001 a 8.500 libras | 32.958.835,30 |

8.501 a 10.000 libras | 5.048.018,90 |

10.001 a 14.000 libras | 2.865.847,20 |

100.001 a 130.000 libras | 55.414,80 |

130.001 libras o más | 14.437,40 |

14.001 a 16.000 libras | 650.197 |

16.001 a 19.500 libras | 763.020,80 |

19.501 a 26.000 libras | 1.258.305 |

26.001 a 33.000 libras | 451.563,50 |

33.001 a 40.000 libras | 303.556,50 |

40.001 a 50.000 libras | 312.403,60 |

50.001 a 60.000 libras | 385.841,80 |

60.001 a 80.000 libras | 2.105.474,60 |

80.001 a 100.000 libras | 142.033,50 |

Fuente: US BTS 2021

Análisis del segmento de usuarios finales

El sector de recolección municipal/gubernamental es el principal segmento de usuarios finales del mercado, actuando como un impulsor fundamental de la adopción de tecnología y la renovación de flotas. Los municipios operan grandes flotas estandarizadas bajo contratos de servicio a largo plazo, priorizando la confiabilidad, la seguridad y el cumplimiento de las regulaciones de emisiones. Las decisiones de compra de este segmento están fuertemente influenciadas por los objetivos de sostenibilidad de las políticas públicas y las subvenciones federales o estatales disponibles, principalmente para la transición a vehículos eléctricos y automatizados. Su demanda de carrocerías duraderas de alta capacidad con telemática avanzada es constante. Como respaldo, los datos gubernamentales indican que la recolección de residuos sólidos del gobierno local ha empleado a un número significativo de personas, lo que representa una flota masiva y estable que impulsa la demanda constante de nuevas carrocerías de camiones y ciclos de reemplazo.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Capacidad de carga |

|

Usuario final |

|

Operación |

|

Tipo de combustible |

|

Material |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de carrocerías para camiones de basura

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado más grande y se proyecta que representará el 38,3% de los ingresos para 2035. Este mercado está impulsado por una urbanización sin precedentes, nuevas y estrictas políticas ambientales y una inversión gubernamental masiva en infraestructura de salud pública. Los impulsores clave incluyen campañas nacionales como las iniciativas "China Hermosa" y "Ciudades Libres de Residuos", y la Misión Swachh Bharat de la India, que exigen una mejor cobertura y eficiencia en la recolección de residuos. Una tendencia dominante es la rápida electrificación de las flotas municipales, con China a la cabeza mundial en la producción e implementación de vehículos eléctricos. El mercado es muy diverso, abarcando desde economías consolidadas e impulsadas por la tecnología como Japón y Corea del Sur hasta mercados de alto crecimiento e impulsados por el volumen como la India y el Sudeste Asiático, lo que crea diversas oportunidades para soluciones de carrocería tanto estándar como avanzadas.

El mercado chino de carrocerías para camiones de basura se define por su integración en una estrategia industrial más amplia, impulsada por el Estado, para alcanzar el dominio global en los sectores de vehículos pesados y de nuevas energías. El crecimiento del mercado se ve impulsado por políticas nacionales como la iniciativa "Beautiful China" y por la estrategia de la Franja y la Ruta, orientada a la exportación. En diciembre de 2025, el doble éxito de Shacman con su camión New Pearl y la exportación de 30 camiones de basura eléctricos Zhiyun S500 a Uzbekistán demuestra cómo los fabricantes chinos utilizan la escala nacional para competir internacionalmente. Esta exportación de un vehículo eléctrico totalmente integrado, considerada la mayor de su tipo en 2025, muestra la evolución del mercado más allá de la simple fabricación de carrocerías para ofrecer soluciones municipales completas de alta tecnología. El enfoque subyacente de la cadena de suministro en las nuevas energías, que impulsó un aumento interanual del 251,6 % en las ventas de vehículos de nueva energía de Shacman en 2025, confirma que la electrificación y la penetración en el mercado global son las tendencias interconectadas que definen la industria china.

La Misión Nacional Swachh Bharat 2.o impulsa el mercado indio de carrocerías para camiones de basura y está experimentando un crecimiento transformador. Los datos del PIB de abril de 2025 indican que la aprobación de proyectos de valorización energética y de biogás de residuos por valor de 23.549,42 millones de rupias, con una participación del gobierno central de 8.662,28 millones de rupias y 1.970,92 millones de rupias liberadas entre los años fiscales 2020-2021 y 2025-2026, fortalece directamente la demanda de infraestructura de recolección de residuos. Estos proyectos dependen de un suministro constante, segregado y de alto volumen de materia prima, lo que aumenta la inversión municipal en carrocerías especializadas para camiones de basura capaces de manejar flujos de residuos orgánicos húmedos y segregados. Esta inversión gubernamental genera una señal de demanda directa de arriba hacia abajo para las flotas municipales, lo que obliga a la adquisición de vehículos de recolección avanzados.

Perspectivas del mercado de América del Norte

El mercado de carrocerías para camiones de basura en América del Norte es el de más rápido crecimiento y se espera que crezca a una CAGR del 4,5% durante el período de pronóstico de 2026 a 2035. El mercado se define por los estrictos mandatos regulatorios, las altas tasas de reemplazo de flotas y un fuerte impulso hacia la electrificación y la automatización. El principal impulsor es la política gubernamental, en particular el Plan de Camiones Limpios de la EPA de EE. UU. y la estrategia nacional de vehículos de cero emisiones de Canadá, que crean una demanda legislativa directa de vehículos más limpios. El importante gasto federal y municipal en la gestión de residuos sólidos a nivel estatal o local en EE. UU. proporciona una base de demanda estable. El cambio a carrocerías de carga lateral automatizadas para reducir las altas tasas de lesiones entre los trabajadores es una tendencia dominante respaldada por las directrices ergonómicas de OSHA. Al mismo tiempo, las inversiones en ciudades inteligentes están integrando la telemática para la optimización de rutas, convirtiendo los camiones de basura en activos de recopilación de datos.

El mercado estadounidense de carrocerías para camiones de basura se define actualmente por los proyectos de electrificación a gran escala financiados con fondos públicos que integran el despliegue de vehículos con la infraestructura crítica de carga. La entrega del Mack LR Electric, una subsidiaria de Volvo Group, a Royal Waste Services en julio de 2025 en Nueva York, respaldada por un premio NYSERDA de USD 10 millones, destaca el modelo de adquisición dominante. Estos proyectos validan la disponibilidad comercial de los vehículos de basura eléctricos para flotas municipales y privadas, impulsando directamente la demanda de las nuevas carrocerías especializadas compatibles con chasis de cero emisiones. El desarrollo simultáneo del depósito de carga de 32 cargadores por parte de MN8 Energy y el pedido de 35 camiones eléctricos de batería a Volvo por parte de International Waste Management Company en abril de 2025 subrayan que el acceso a la infraestructura es un prerrequisito para escalar la adopción, lo que convierte a las asociaciones público-privadas en un facilitador clave para el crecimiento del mercado y una fuente primaria de nuevos pedidos para los fabricantes de carrocerías.

Los mandatos climáticos provinciales, como el Programa Clean BC de Columbia Británica, impulsan la electrificación de las flotas municipales y privadas mediante adquisiciones alineadas y definen el mercado canadiense . El avance reciente, como el despliegue en junio de 2024 de ocho camiones Mack LR Electric por parte de Emterra para el Valle de Comox, considerado la flota más grande, es resultado directo de esta demanda impulsada por las políticas. Además, cada chasis eléctrico está equipado con una carrocería de carga lateral automatizada de Labrie Environmental Group, lo que confirma que la transición a vehículos de cero emisiones es un factor clave para las ventas de nuevas carrocerías. Esta transición está respaldada por las alianzas con empresas de servicios públicos, como BC Hydro, para la infraestructura de carga, creando un ecosistema completo para su adopción. Estos proyectos validan el argumento comercial a favor de la electrificación, señalando a otros municipios y operadores de residuos de Canadá que invertir en nuevas carrocerías de camiones compatibles con la electricidad es factible y cada vez más necesario para cumplir con los objetivos de emisiones establecidos por la legislación.

Perspectivas del mercado europeo

El mercado europeo de carrocerías para camiones de basura se ve impulsado principalmente por las estrictas normativas medioambientales de la UE, en particular el Pacto Verde Europeo y el Plan de Acción para la Economía Circular, que exigen mayores tasas de reciclaje y un transporte urbano más limpio. Una tendencia clave es la transición impulsada de vehículos diésel a eléctricos para la recogida de basura, respaldada por las políticas municipales de zonas de bajas emisiones y programas de financiación directa como el Fondo de Infraestructura para Combustibles Alternativos de la UE. En 2023, según el informe de la AIE, las ventas de camiones eléctricos aumentaron un 35 %. Este cambio se ve agravado por la necesidad de modernizar la flota para gestionar el creciente volumen de residuos y los complejos flujos de recogida selectiva, lo que impulsa la demanda de diseños de carrocerías automatizadas especializadas que mejoran la eficiencia operativa y la seguridad de los trabajadores.

El mercado alemán de carrocerías para camiones de basura está experimentando una transformación significativa, impulsado por un enfoque de doble vía para la descarbonización de la flota. Las alternativas consolidadas, como el gas natural comprimido (GNV), siguen en desarrollo. El pedido de 34 nuevos camiones Scania de GNC realizado por Abfallwirtschaftsbetrieb München en mayo de 2022 ha demostrado que el mercado está entrando simultáneamente en una nueva fase con la introducción de vehículos de pila de combustible de hidrógeno. Por otro lado, el lanzamiento por parte de Hyundai, en julio de 2025, de los vehículos eléctricos de hidrógeno con gancho elevador y de recogida de basura, basados en su probada plataforma XCIENT Fuel Cell, representa un momento crucial. Este desarrollo indica a fabricantes de carrocerías como Faun que los diseños futuros deben ser compatibles con sistemas de propulsión de cero emisiones de múltiples fuentes de energía, como GNC, baterías, electricidad e hidrógeno, para cumplir con las diversas estrategias de sostenibilidad de los principales operadores municipales alemanes, como AWM.

El mercado británico de carrocerías para camiones de basura se define por los mandatos regulatorios que impulsan una rápida transición hacia vehículos más limpios y una mayor eficiencia operativa. El principal catalizador es la Ley de Medio Ambiente de 2021, que exige a todas las autoridades locales inglesas implementar la recogida selectiva semanal de residuos alimentarios. Esta legislación ha generado una demanda masiva, con plazos determinados, de nuevos vehículos de recogida equipados con carrocerías especializadas, principalmente diseños multicompartimentales para la co-recogida. Este impulso regulatorio se alinea con los objetivos gubernamentales más amplios, como el Gobierno del Reino Unido, que en abril de 2021 declaró que el país se había comprometido a reducir en un 78% las emisiones de gases de efecto invernadero para 2035. Para respaldar esta transición, el Departamento de Transporte informó de un aumento significativo en la financiación de subvenciones, y el Ensayo de Transporte de Mercancías por Carretera con Cero Emisiones muestra un aumento anual en las solicitudes de apoyo a la electrificación de vehículos pesados. Esta demanda, impulsada por las políticas, garantiza que el mercado siga centrándose en soluciones de carrocería tecnológicamente avanzadas, a menudo eléctricas o de bajas emisiones, compatibles con los chasis modernos.

Principales actores del mercado de carrocerías para camiones de basura:

- Heil Environmental (EE. UU.)

- McNeilus Companies (EE. UU.)

- Grupo Labrie Enviroquip (Canadá)

- Grupo Rosh (EE. UU.)

- New Way Trucks (EE. UU.)

- Grupo Kirchhoff (Alemania)

- FAUN Umwelttechnik (Alemania)

- ZOELLER (Alemania)

- HIAB (Finlandia)

- Dennis Eagle (Reino Unido)

- IVECO (Italia)

- Porsche Engineering (Alemania)

- Equipos de saneamiento ambiental de Fujian Longma (China)

- Isuzu Motors (Japón)

- Tadano (Japón)

- Hyundai Motor Company (Corea del Sur)

- Varley (Australia)

- Bharat Benz (India)

- TATA Motors (India)

- MBM Technics (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Heil Environmental, líder histórico del mercado, ha impulsado la competencia mediante la integración vertical y la innovación tecnológica. Sus iniciativas estratégicas se centran en el desarrollo de carrocerías patentadas, como la carretilla elevadora lateral automatizada Set One, y en la integración de sistemas telemáticos avanzados. Estas soluciones de carrocería inteligente proporcionan a los operadores de flotas datos en tiempo real sobre el peso de la carga útil, la eficiencia de las rutas y las necesidades de mantenimiento, transformando el vehículo de recolección de residuos en un centro de datos conectado para la optimización operativa.

- En el competitivo mercado de carrocerías para camiones de basura, McNeilus Companies aprovecha la escala y la capacidad de ingeniería de su empresa matriz, OshKosh Corporation. Sus principales iniciativas incluyen una inversión significativa en tecnologías de combustibles alternativos, incluyendo carrocerías compatibles con gas natural comprimido y cargadores frontales totalmente eléctricos. Además, McNeilus prioriza y presta servicios estratégicamente, aprovechando la durabilidad y el soporte posventa para asegurar contratos municipales y privados a largo plazo. En octubre de 2024, McNeilus Truck and Manufacturing, Inc. anunció que Republic Services, Inc., líder en el sector de servicios ambientales, había realizado un pedido de 100 vehículos eléctricos de recolección de basura y reciclaje McNeilus Volterra ZSL.

- El Grupo Labrie Enviroquip consolida su posición en el mercado de carrocerías para camiones de basura mediante una estrategia dual de especificación de productos y adquisición geográfica. La empresa es reconocida por su enfoque en diseños ergonómicos centrados en el conductor para camiones de carga lateral automatizados. Estratégicamente, ha expandido su presencia en Norteamérica mediante la adquisición de fabricantes regionales consolidados, consolidando así su cuota de mercado y diversificando su cartera de productos para ofrecer soluciones personalizadas para las diferentes necesidades de recolección municipal y residencial.

- El Grupo Rosh compite en el mercado de carrocerías para camiones de basura, centrándose estratégicamente en segmentos específicos con equipos especializados de alto rendimiento. Sus iniciativas se centran en la fabricación de carrocerías robustas y de alta resistencia para los exigentes sectores comercial, industrial y de contenedores. Al centrarse en una calidad de construcción superior, sistemas hidráulicos avanzados e ingeniería a medida para flujos de residuos específicos, Rosh se distingue de la fabricación a gran escala y crea una base de clientes fieles en aplicaciones industriales específicas.

- New Way Trucks adopta una estrategia de agilidad y colaboración con el cliente en el mercado de carrocerías para camiones de basura. Una iniciativa clave es su solución integrada de chasis y carrocería Diamond Plus, desarrollada en colaboración con Ford, que agiliza las compras y garantiza un rendimiento óptimo del vehículo. Además, New Way prioriza la fabricación flexible y una amplia gama de configuraciones de carrocería, lo que le permite responder rápidamente a las cambiantes especificaciones de los clientes y a las necesidades regionales de recolección, desde los carritos residenciales hasta los contenedores de basura para espacios públicos.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de carrocerías para camiones de basura está impulsado por los fabricantes de equipos originales (OEM) de vehículos comerciales y los fabricantes de carrocerías especializados. El mercado es altamente competitivo e impulsa iniciativas estratégicas centradas en la automatización de la electrificación y la sostenibilidad para cumplir con las estrictas regulaciones de emisiones y las demandas de las ciudades inteligentes. Los actores clave se están expandiendo mediante adquisiciones, alianzas estratégicas y expansión geográfica en mercados emergentes. Por ejemplo, en noviembre de 2025, Enviri Corporation anunció la venta de Clean Earth a Veolia por USD 3.040 millones y la escisión sujeta a impuestos de las empresas Harsco Environmental y Rail. Las innovaciones en materiales compuestos ligeros y software integrado de optimización de rutas también son campos de batalla cruciales. Mientras que las empresas de Norteamérica y Europa lideran en tecnología, las empresas asiáticas compiten fuertemente en rentabilidad y rápida mejora de la calidad, creando un mercado global diverso y dinámico.

Panorama corporativo del mercado de carrocerías para camiones de basura:

Desarrollos Recientes

- En septiembre de 2025, Federal Signal Corporation, líder en soluciones ambientales y de seguridad, anunció que firmó un acuerdo definitivo para adquirir Scranton Manufacturing Company Inc., un diseñador y fabricante líder con sede en EE. UU. de vehículos de recolección de basura, por un precio de compra inicial de $396 millones.

- En abril de 2025, SWITCH Mobility , un fabricante mundial de autobuses eléctricos y vehículos comerciales ligeros, anunció el lanzamiento de 100 vehículos SWITCH IeV3 personalizados para la gestión de residuos y los entregó a la Corporación Municipal de Indore.

- En noviembre de 2024, el volquete Humsafar IK de Lohia combina tecnología de cero emisiones con alto rendimiento, ofreciendo una solución ecológica y rentable para la gestión de residuos, con una autonomía impresionante, durabilidad y carga rápida para empresas que buscan alternativas de transporte ecológicas.

- Report ID: 4473

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.