Perspectivas del mercado de la impresión flexográfica:

El mercado de la impresión flexográfica alcanzó un valor de 9.800 millones de dólares en 2025 y se prevé que llegue a los 15.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 4,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de la impresión flexográfica será de 10.200 millones de dólares.

El mercado de la impresión flexográfica se sustenta en la constante demanda industrial vinculada a la producción de envases, principalmente en los sectores de alimentación, bebidas, farmacéutico y logístico. Según los datos de FRED de abril de 2025, la producción sectorial real de fabricación, impresión y actividades de apoyo relacionadas en 2024 fue de 78.390 unidades (2017 = 100), lo que refleja una demanda constante por parte de los convertidores de envases y fabricantes de etiquetas. El aumento del consumo de productos envasados es un factor determinante, y el Departamento de Agricultura informa que las actividades relacionadas con el envasado representan una parte significativa de los costes del sistema alimentario. Según los datos de Frontiers de junio de 2025, los envases de alimentos representan el 40,5 % de toda la producción de plástico, y el 35 % de estos residuos se recicla. Estas cifras indican una necesidad sostenida de volumen de impresión directamente vinculada a las cadenas de suministro minorista y de distribución de bienes esenciales.

Además, el mercado se ha beneficiado de la alineación con las iniciativas ambientales y de eficiencia delineadas por los organismos gubernamentales. Los datos de la EPA de EE. UU. de octubre de 2025 muestran que el embalaje representa casi el 29,1 % de la generación de residuos sólidos urbanos, lo que impulsa un mayor énfasis en sustratos reciclables como el papel y los materiales flexibles compatibles con los procesos flexográficos. En Europa, los marcos regulatorios del Plan de Acción de Economía Circular priorizan los formatos de embalaje reciclables y reutilizables, con objetivos para lograr un 100 % de embalaje reciclable para 2030, según la Comisión Europea de febrero de 2026, que influye en la elección de materiales y tecnologías de impresión. Estos factores políticos y de costos continúan configurando las estrategias de adquisición entre los convertidores y los propietarios de marcas, lo que respalda el papel continuo de la impresión flexográfica en aplicaciones de embalaje de alto volumen.

Clave Impresión flexográfica Resumen de Perspectivas del Mercado:

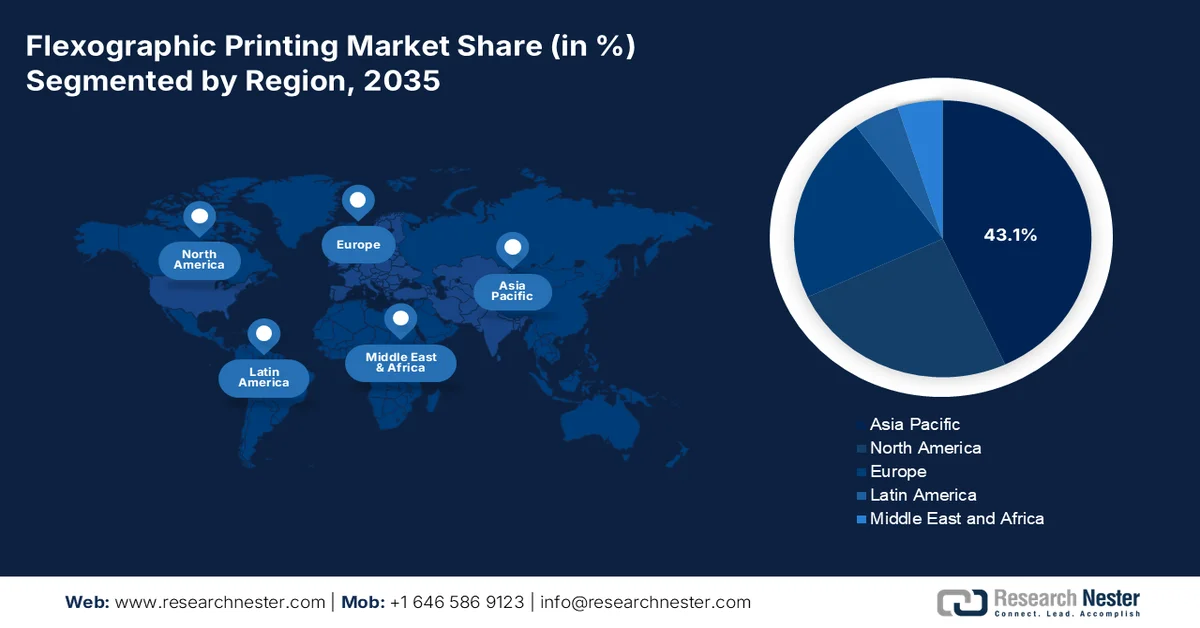

Aspectos destacados regionales:

- La región de Asia Pacífico prevé alcanzar una cuota del 43,1% para 2035, debido a la expansión de las industrias de procesamiento de alimentos, el aumento del consumo y las iniciativas gubernamentales de modernización del envasado.

- Se prevé que Norteamérica experimente el crecimiento más rápido en el mercado de la impresión flexográfica, con una tasa de crecimiento anual compuesta (CAGR) del 4,2% durante el período 2026-2035, debido a la demanda constante de los envases de alimentos, bebidas y productos farmacéuticos, junto con la modernización continua de los equipos.

Información sobre el segmento:

- Se prevé que el subsegmento de prensas de impresión central del mercado de la impresión flexográfica capture una cuota dominante del 52,5 % para 2035, impulsado por sus capacidades de embalaje flexible de alta calidad, respaldadas por una tensión de banda estable y una mayor eficiencia de secado.

- Se prevé que el subsegmento de películas plásticas mantenga su posición de liderazgo durante el período de pronóstico, impulsado por la creciente demanda de soluciones de embalaje duraderas, resistentes a la humedad y reciclables, compatibles con la impresión flexográfica de alta velocidad.

Principales tendencias de crecimiento:

- Inversión pública en cadenas de suministro de alimentos y envases.

- Gasto público en gestión de residuos

Principales desafíos:

- Regulaciones ambientales estrictas

- Escasez de mano de obra cualificada

Principales actores: Bobst, Windmöller & Hölscher, Mark Andy, PCMC (Paper Converting Machine Company), Nilpeter, Koenig & Bauer, Uteco Converting, OMET, Comexi, SOMA Engineering, Taiyo Kikai, Miyakoshi Printing Machinery, Weifang Donghang, BFM srl, GIAVE, Lohia Corp, Siegwerk, DuPont, XSYS, Eagle Flexible Packaging, Inc.

Global Impresión flexográfica Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 9.800 millones de dólares

- Tamaño del mercado en 2026: 10.200 millones de dólares

- Tamaño de mercado proyectado: 15.400 millones de dólares para 2035.

- Previsiones de crecimiento: 4,6% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (43,1% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Brasil, México, Indonesia, Vietnam, Tailandia

Last updated on : 6 April, 2026

Mercado de la impresión flexográfica: factores de crecimiento y desafíos

Factores de crecimiento

- Inversión pública en cadenas de suministro y envasado de alimentos: El gasto gubernamental en sistemas alimentarios impulsa la impresión flexográfica debido a su impacto en los productos envasados. Según datos del USDA de agosto de 2024, el gasto en alimentos alcanzó los 2,57 billones de dólares en 2023, con el envasado, el transporte y la venta minorista representando un componente sustancial del costo. Los programas públicos, como SNAP y las iniciativas de comidas escolares, mantienen una distribución de alimentos a gran escala, lo que aumenta la demanda de envases y etiquetas flexibles impresos. Según datos del PIB de marzo de 2025, el Ministerio de Industrias de Procesamiento de Alimentos ha asignado más de 1200 millones de dólares bajo el esquema PMKSY para fortalecer la infraestructura de procesamiento de alimentos y cadena de frío. Estos gobiernos priorizan la seguridad alimentaria y la resiliencia del suministro; los convertidores buscan flujos de pedidos estables.

- Gasto público en gestión de residuos: Las inversiones en infraestructura de gestión de residuos influyen en la selección de materiales y los procesos de impresión. Se destina una inversión significativa a los sistemas de gestión y reciclaje de residuos. Asimismo, los datos de diciembre de 2025 de la Agencia Europea de Medio Ambiente muestran que el gasto de los Estados miembros para alcanzar los objetivos de reciclaje supera el 55 % en el caso de los residuos municipales. Estas iniciativas promueven el uso de sustratos reciclables, como papel y plásticos monomateriales, compatibles con la impresión flexográfica. Esta transición favorece la impresión flexográfica gracias a su adaptabilidad a materiales sostenibles. Además, los proveedores pueden sacar provecho desarrollando tintas y planchas optimizadas para sustratos reciclados, en consonancia con los ecosistemas de reciclaje financiados por el gobierno.

- Demanda de soluciones de empaque personalizadas: El empaque personalizado se está consolidando como un motor de demanda significativo para el mercado, impulsado por el crecimiento de las pequeñas empresas, la manufactura local y el ecosistema del comercio digital, con el respaldo del gobierno. Según datos del Pew Research Center de abril de 2024, las pequeñas empresas representan el 99,9 % de todas las empresas estadounidenses, muchas de las cuales dependen cada vez más del empaque diferenciado para competir en los canales minoristas y en línea. Estas empresas requieren tiradas de impresión más cortas, variación de SKU y formatos de empaque localizados, necesidades que se satisfacen cada vez más mediante avances en la tecnología de planchas flexográficas y configuraciones de prensas híbridas. Además, el aumento de las ventas de comercio electrónico y el empaque personalizado mejoran la interacción con el cliente y el reconocimiento de la marca.

Desafíos

- Regulaciones ambientales estrictas: Entrar en el mercado requiere sortear un complejo entramado de regulaciones ambientales, especialmente en lo que respecta a las emisiones de compuestos orgánicos volátiles (COV). La EPA exige que las operaciones de impresión flexográfica de banda ancha limiten las emisiones de contaminantes orgánicos persistentes (COP). Además, el cumplimiento requiere una inversión significativa en sistemas de captura, oxidantes o unidades de recuperación de solventes. Los nuevos participantes deben adoptar tintas a base de agua o curables por UV desde el principio o invertir fuertemente en infraestructura de control de emisiones. La empresa ha establecido centros de producción especializados en Asia Pacífico con formulaciones adaptadas a climas tropicales y a las normas regionales de cumplimiento.

- Escasez de mano de obra cualificada: El mercado de la impresión flexográfica se enfrenta a una grave escasez de operarios cualificados capaces de manejar las modernas prensas de alta velocidad. Este desafío es especialmente acuciante para las empresas emergentes, que no pueden permitirse retrasos en la producción ni inconsistencias en la calidad. La falta de personal cualificado y la lenta transferencia de tecnología dificultan la modernización y limitan la adopción generalizada de la flexografía. Un profesional del sector señaló que el personal con experiencia suele buscar mejores salarios, lo que genera deficiencias operativas. La promoción de personal sin formación a puestos de operario agrava aún más el problema, aumentando el desperdicio y el riesgo de daños en la maquinaria.

Tamaño y pronóstico del mercado de impresión flexográfica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

4,6% |

|

Tamaño del mercado del año base (2025) |

9.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

15.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de impresión flexográfica:

Análisis del segmento de tipos de prensa

Dentro del segmento de tipos de prensas, el subsegmento de prensas de impresión central lidera el mercado y se prevé que alcance una cuota del 52,5 % para finales de 2035. Este segmento se caracteriza por la alta calidad de sus envases flexibles, gracias al uso de un gran tambor central que estabiliza la tensión de la banda en todas las estaciones de color, garantizando un registro preciso a cualquier velocidad. Según datos de la Asociación Técnica Flexográfica de 2026, las empresas experimentan un aumento del 63 % en la eficiencia del secado. Además, los fabricantes están integrando cada vez más sistemas automatizados de mangas e inspección de calidad en línea para reducir aún más el tiempo de inactividad. A medida que las normativas de sostenibilidad se vuelven más estrictas a nivel mundial, el segmento de prensas de impresión central sigue superando a las prensas apiladas y en línea, especialmente en Asia-Pacífico y Norteamérica, donde la demanda de envases flexibles se mantiene sólida.

Factores clave de evaluación en la impresión central (2026)

Categoría | Características |

Características de cambio rápido | El 88% de los fabricantes de equipos originales (OEM) destacan la importancia de reducir el tiempo de inactividad y agilizar las transiciones laborales. |

Reducción de residuos | El 88% hace hincapié en minimizar los residuos materiales y mejorar la sostenibilidad. |

Automatización | Automatización del estrés al 100% para mejorar el tiempo de actividad, la consistencia y la eficiencia. |

Interfaz fácil de usar | El 88% prioriza las interfaces hombre-máquina fáciles de usar. |

Ergonomía y modularidad | El 88% destaca el diseño por su facilidad de uso y configuraciones flexibles. |

Eficiencia de secado | El 63% considera importantes los sistemas de secado eficientes. |

Facilidad de mantenimiento | El 63% destaca la importancia de un mantenimiento simplificado para reducir el tiempo de inactividad. |

Fuente : Asociación Técnica Flexográfica 2026

Análisis de segmentos de sustrato

Dentro del segmento de sustratos, las películas plásticas lideran el mercado. Estas películas son apreciadas por su durabilidad, transparencia, resistencia a la humedad y compatibilidad con prensas flexográficas de alta velocidad. La tendencia hacia envases reciclables monomateriales ha incrementado aún más la demanda de películas de PE y PP impresas mediante flexografía. La capacidad de la flexografía para imprimir detalles finos y blancos de alta opacidad en películas delgadas la convierte en el proceso preferido. Entre las innovaciones clave se incluyen las tecnologías de tratamiento de superficies y los recubrimientos de imprimación a base de agua que mejoran la adhesión de la tinta en películas no porosas. A pesar de la presión regulatoria sobre los plásticos de un solo uso, la demanda de películas de PE reciclables y de origen biológico continúa en aumento, especialmente en aplicaciones de envasado de alimentos y productos médicos.

Análisis del segmento de aplicaciones

En el mercado, el embalaje flexible es el segmento de aplicación dominante. Esto incluye bolsas, bolsas con base, fundas retráctiles, envolturas flow-wrap y películas de sellado utilizadas ampliamente para snacks, bebidas, alimentos para mascotas y productos de cuidado personal. La impresión flexográfica es la tecnología preferida debido a su alto rendimiento, bajo costo por impresión y adaptabilidad a películas delgadas y extensas. Según datos de la FPA 2026, la industria del embalaje flexible ha generado ventas de USD 41.5 mil millones en EE. UU. Los principales impulsores incluyen a los propietarios de marcas que están cambiando de envases rígidos a bolsas resellables ligeras para reducir los costos logísticos y la huella de carbono. Además, los avances en películas monomateriales reciclables de alta barrera han ampliado el papel de la flexografía en el embalaje de alimentos de larga duración. El segmento se ve impulsado aún más por el crecimiento del comercio electrónico y la demanda de gráficos de alto impacto en entornos minoristas.

Nuestro análisis exhaustivo del mercado de la impresión flexográfica incluye los siguientes segmentos:

Segmento | Subsegmentos |

Ancho de impresión |

|

Tecnología |

|

Solicitud |

|

Industria de usuarios finales |

|

Sustrato |

|

Tipo de pulsación |

|

Tipo de tinta |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de la impresión flexográfica: análisis regional

Análisis del mercado de la región Asia-Pacífico

El mercado de la impresión flexográfica en Asia Pacífico es dominante y se espera que alcance una cuota de ingresos regional del 43,1 % para finales de 2035. La región se ve impulsada por la expansión del sector de procesamiento de alimentos, el creciente consumo interno y las iniciativas gubernamentales de modernización del envasado. China lidera la producción regional, gracias a su posición como centro de fabricación global para la exportación de envases flexibles. India experimenta un crecimiento estimulante debido a la inversión gubernamental en infraestructura de procesamiento de alimentos y al cambio de formatos de envase rígidos a flexibles. Japón y Corea del Sur representan tecnología madura y mercados avanzados donde los convertidores priorizan la automatización, las prensas servoaccionadas y las tintas de baja migración para aplicaciones farmacéuticas y de alimentos de alta gama. Las tendencias clave incluyen la adopción de sistemas de tinta a base de agua y UV-LED para cumplir con los estándares ambientales en constante evolución, la creciente consolidación entre los convertidores y la integración de prensas híbridas flexo-digitales para tiradas más cortas.

La actividad de comercio electrónico a gran escala y las normativas gubernamentales de sostenibilidad en materia de embalaje están impulsando el mercado en China . Según datos de Packnode de noviembre de 2025, China gestiona más de 100 mil millones de paquetes al año, y la demanda de cajas de cartón ondulado, sobres y etiquetas, aplicaciones clave para la impresión flexográfica, se mantiene estructuralmente alta. Programas piloto en importantes centros logísticos como Shanghái y Shenzhen están probando sistemas de embalaje reutilizables y formatos estandarizados, fomentando una mayor eficiencia en las operaciones de impresión de alto volumen. Además, la hoja de ruta nacional tiene como objetivo reducir las emisiones de CO2 relacionadas con el embalaje en más de 20 millones de toneladas anuales, impulsando a los convertidores a adoptar tintas a base de agua y sustratos respetuosos con el medio ambiente. Estos cambios normativos y operativos están impulsando la modernización de las instalaciones de impresión, al tiempo que alinean la producción de embalaje con los principios de la economía circular.

La aplicación de la normativa y la creciente demanda de envases flexibles están impulsando el mercado en la India . Según el PIB de febrero de 2023, la introducción de las directrices de Responsabilidad Extendida del Productor ha aumentado significativamente la participación de la industria, con productores, importadores y propietarios de marcas registrados que pasaron de alrededor de 310 a casi 5400, abarcando aproximadamente 2,26 millones de toneladas de envases de plástico entre 2022 y 2023, en comparación con 3,4 millones de toneladas de residuos plásticos totales generados. Además, los envases de plástico flexible representan el 73 % del total de envases de plástico en la India, lo que los convierte en un segmento dominante para las aplicaciones flexográficas. El mercado de envases flexibles alcanzó los 12.720 millones de dólares en 2025, respaldado por un aumento del 45 % en la capacidad de fabricación de películas en los últimos cuatro años, según datos del Pacto de Plásticos de la India de diciembre de 2024. Estas tendencias indican una fuerte disponibilidad de sustratos y volúmenes de producción en aumento, lo que posiciona a la India como un mercado de alto crecimiento.

Análisis del mercado norteamericano

Se prevé que Norteamérica se consolide como la región de mayor crecimiento en el mercado de la impresión flexográfica, con una tasa de crecimiento anual compuesta (TCAC) del 4,2 % durante el periodo de evaluación, de 2026 a 2035. El mercado se caracteriza por la demanda constante de los sectores de envasado de alimentos, bebidas y productos farmacéuticos, respaldada por una industria de conversión consolidada y la modernización continua de los equipos. El cumplimiento normativo sigue siendo un factor determinante, y las normas medioambientales impulsan la transición hacia sistemas de tinta de bajas emisiones y tecnologías de prensado energéticamente eficientes. La región se beneficia de una base concentrada de fabricantes de prensas, proveedores de tinta y fabricantes de planchas a nivel mundial, lo que permite a los convertidores acceder a automatización avanzada y soporte técnico. Además, el mercado se ve impulsado por una demanda constante de los usuarios finales, la inversión de capital impulsada por la normativa y una sólida actividad exportadora de consumibles flexográficos y equipos de conversión a los mercados latinoamericanos y europeos.

La demanda vinculada a la producción industrial y el envasado en todos los sectores manufactureros impulsa el mercado en EE. UU. Según datos de la EPA de febrero de 2026, más del 90 % de las aplicaciones flexográficas están relacionadas con envases y productos especializados, incluidos materiales flexibles como películas plásticas, papel, láminas y etiquetas. Esta alta concentración subraya la dependencia del mercado de la demanda de bienes de consumo, alimentos y envases industriales. Además, las prensas de impresión central (CI) y las prensas en línea dominan los entornos de producción, siendo las prensas CI ampliamente adoptadas para envases flexibles debido a su eficiencia en el manejo de sustratos continuos. Los marcos regulatorios también configuran la dinámica del mercado, ya que los datos del Departamento de Protección Ambiental de Florida de abril de 2024 especifican que las instalaciones que utilizan menos de 80 000 libras anuales de tintas y recubrimientos a base de agua o 20 000 libras de materiales a base de solventes se encuentran por debajo de los umbrales de emisiones controladas, lo que influye en la selección de tecnología hacia sistemas de bajo contenido de COV y a base de agua. Estos límites de cumplimiento están impulsando a los convertidores a modernizar sus equipos y modificar los patrones de uso de tinta, impulsando así el crecimiento del mercado.

La demanda de los sectores de fabricación de envases y comercio está dando forma al mercado de la impresión flexográfica en Canadá . Según datos de Statistics Canada de diciembre de 2023, los ingresos totales de la industria manufacturera aumentaron un 17,4 % hasta alcanzar los 922.400 millones de dólares en 2022, con una contribución de la producción de bienes de 866.700 millones de dólares, lo que indica una sólida producción industrial que impulsa la demanda de soluciones de embalaje y etiquetado impresas. Además, los datos de la OEC de 2024 muestran que Canadá exportó cajas y estuches de cartón corrugado por valor de 224 millones de dólares, lo que subraya el papel del embalaje a base de papel, ampliamente impreso mediante procesos flexográficos, en las actividades comerciales. Asimismo, los datos de la ITA de julio de 2025 muestran que el comercio electrónico sigue fortaleciendo la demanda de embalajes, con el comercio minorista en línea representando el 6,1 % de las ventas minoristas totales en diciembre de 2024, generando alrededor de 3.140 millones de dólares en ventas mensuales, mientras que el mercado en general alcanzó casi 89.400 millones de dólares en volumen bruto de mercancías (GMV). Estos datos respaldan una utilización constante en aplicaciones de alto volumen.

Datos de exportación de Canadá sobre cajas de cartón corrugado, 2024

País | Valor (USD) |

A NOSOTROS | 222 M |

Jamaica | 678 K |

México | 355 K |

Cuba | 259 K |

Fuente : OEC

Análisis del mercado europeo

El mercado de la impresión flexible en Europa se caracteriza por una demanda consolidada, estrictas normativas medioambientales y una dinámica transición hacia soluciones de embalaje sostenibles. Los fabricantes de envases de la región se enfrentan a una doble presión: la del Reglamento de Envases y Residuos de Envases de la Unión Europea, que exige que todos los envases sean reciclables, y la de los propietarios de marcas que se comprometen a alcanzar objetivos de contenido reciclado. Estos factores han impulsado la inversión en prensas flexográficas capaces de imprimir sobre sustratos de papel monomateriales que incorporan material reciclado posconsumo. Entre las principales tendencias destacan la adopción de sistemas de tinta de base acuosa y de curado por haz de electrones para cumplir con los límites de emisión de COV establecidos en la Directiva de Emisiones Industriales, la consolidación entre los fabricantes de etiquetas y la integración de sistemas de inspección en línea y gestión del color.

La estricta normativa sobre envases, la producción industrial y la transición hacia materiales sostenibles están configurando el mercado en Alemania . Según datos de Destatis 2026, el sector industrial del país registró ventas totales de aproximadamente 2,27 billones de dólares, lo que evidencia una amplia base manufacturera que genera una demanda constante de materiales de embalaje, etiquetado y transporte. Además, los plásticos siguen utilizándose ampliamente en diversas industrias: en 2021 se produjeron alrededor de 21,1 millones de toneladas de plástico, pero solo 1,65 millones de toneladas provenían de material reciclado, lo que indica una brecha significativa y un impulso hacia el uso circular de materiales, según datos de Kreislaufwirtschafts Strategie Deutschland de mayo de 2025. Esta transición se ve reforzada por las políticas ambientales, ya que Alemania ha alcanzado tasas de reciclaje de residuos de envases superiores al 65 %, entre las más altas de Europa. Esta dinámica está desplazando la demanda hacia sustratos reciclables y a base de papel, idóneos para los procesos de impresión flexográfica.

El fuerte consumo de envases y la evolución de las políticas de gestión de residuos impulsan el mercado en el Reino Unido . Según datos de la Universidad de Swansea de octubre de 2024, se han destinado casi 2,15 millones de dólares en financiación procedentes del Gobierno de Gales, Innovate UK y programas de la UE, con un impacto industrial cuantificable en toda la cadena de valor de la flexografía. Estos avances han contribuido a un ahorro anual en costes de producción de 539 millones de dólares y a una reducción del 15 % en los residuos de material, equivalente a 113 millones de dólares en ahorros, lo que demuestra importantes mejoras en la eficiencia para los convertidores y productores de envases. Además, las mejoras en la transferencia de tinta y la tecnología de planchas han permitido una reducción de hasta el 30 % en el tiempo de ejecución y un aumento del 20 % en las ventas mundiales de planchas para los participantes del sector. La capacidad de reducir el tiempo de curado hasta 100 veces ha mejorado aún más el rendimiento en aplicaciones de envasado de gran volumen. Estos avances están reforzando la posición del Reino Unido en tecnologías de impresión avanzadas.

Principales actores del mercado de la impresión flexográfica:

- Bobst (Suiza)

- Windmöller & Hölscher (Alemania)

- Mark Andy (EE. UU.)

- PCMC (Empresa de Máquinas para la Conversión de Papel) (EE. UU.)

- Nilpeter (Dinamarca)

- Koenig & Bauer (Alemania)

- Uteco Converting (Italia)

- OMET (Italia)

- Comexi (España)

- Ingeniería SOMA (República Checa)

- Taiyo Kikai (Japón)

- Maquinaria de impresión Miyakoshi (Japón)

- Weifang Donghang (China)

- BFM srl (Italia)

- GIAVE (Francia)

- Lohia Corp (India)

- Siegwerk (Alemania)

- DuPont (EE. UU.)

- XSYS (Alemania)

- Eagle Flexible Packaging, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Bobst es líder mundial, reconocida por sus soluciones integradas de impresión y conversión en el mercado de la impresión flexográfica. La compañía ha sido pionera en la automatización y la integración de flujos de trabajo digitales, incluyendo su tecnología patentada oneECG, que reduce el tiempo de preparación y el desperdicio de tinta. Bobst se centra en la conectividad de la Industria 4.0 y el procesamiento sostenible. En 2024, la compañía registró una facturación total de 2080 millones de dólares.

- Windmoller & Holscher es un actor dominante en el mercado de la impresión flexográfica, principalmente en prensas flexográficas de impresión central de alta gama. La empresa cuenta con tecnología avanzada de prensas servoaccionadas y sistemas de mangas automatizados para minimizar el tiempo de inactividad. Entre sus iniciativas se incluye el desarrollo de la serie HELIOSTAR de impresión de alta velocidad y la integración de un sistema de inspección de calidad basado en inteligencia artificial. En 2024, la empresa obtuvo unos ingresos de 25.941 millones de dólares.

- Mark Andy es un innovador clave en el mercado de la impresión flexográfica, principalmente para aplicaciones de impresión de etiquetas y bobinas estrechas. La empresa ha adoptado estratégicamente plataformas híbridas digitales que combinan estaciones flexográficas con módulos de inyección de tinta. La iniciativa de la empresa incluye el desarrollo de sistemas de impresión de carga rápida y actualizaciones de servomotores de registro automatizado para prensas antiguas.

- PCMC , perteneciente a Barry Wehmiller, es un fabricante líder en el mercado de la impresión flexográfica, especializado en prensas flexográficas de impresión continua para envases flexibles, papel tisú y telas no tejidas. Entre las iniciativas estratégicas de la compañía destaca la serie Fusion, que incorpora sistemas de rasqueta totalmente cerrados y ajuste de impresión automatizado.

- Nilpeter es una marca reconocida en el mercado de la impresión flexográfica, principalmente por sus prensas flexográficas modulares de banda estrecha y media, utilizadas en etiquetas, cajas y películas ligeras. Las iniciativas estratégicas de la compañía se centran en la plataforma FA, que permite una rápida conversión entre las unidades de serigrafía flexográfica y digital. Nilpeter ha sido pionera en el control automático de registro para reducir el tiempo de preparación del producto.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de impresión flexográfica es altamente competitivo y se caracteriza por la presencia de empresas consolidadas de Europa y Estados Unidos, así como de fabricantes especializados de Asia. Los principales actores se centran en avances tecnológicos, como prensas servoaccionadas, soluciones flexográficas digitales híbridas y automatización para mejorar la eficiencia y reducir los residuos. Entre las iniciativas estratégicas se incluyen fusiones y adquisiciones para ampliar el alcance geográfico, alianzas para tintas y sustratos sostenibles e inversión en capacidades de la Industria 4.0. Por ejemplo, en marzo de 2026, Siegwerk anunció la firma de un acuerdo definitivo para la adquisición de Hi-Tech Inks, un importante productor indio de tintas para impresión flexográfica y de huecograbado. Para satisfacer la creciente demanda de envases flexibles, las empresas también están desarrollando sistemas UV/LED de bajo consumo energético y herramientas de cambio rápido para gestionar con rentabilidad los pedidos de tiradas cortas.

Panorama corporativo del mercado de la impresión flexográfica:

Desarrollos Recientes

- En marzo de 2025, DuPont Cyrel Flexographic Solutions anunció un nuevo acuerdo con All Printing Resources (APR) para distribuir sus innovadoras soluciones de fabricación de planchas flexográficas a clientes en toda Norteamérica.

- En junio de 2024, Eagle Flexible Packaging, Inc. (Eagle), líder en la industria del embalaje flexible, anuncia la adquisición de una prensa de impresión flexográfica de banda ancha SOMA Optima2.

- En mayo de 2024, XSYS presentó dos nuevas planchas bajo la recién creada marca Nyloflex Eco. Este enfoque innovador demuestra el firme compromiso de la empresa con el avance de la sostenibilidad en la industria de la impresión.

- Report ID: 8502

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.