Perspectivas del mercado de procesamiento de piensos:

El mercado de procesamiento de piensos alcanzó un valor de 25.200 millones de dólares en 2025 y se prevé que llegue a los 39.900 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 4,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de procesamiento de piensos será de 26.400 millones de dólares.

El procesamiento de piensos es un componente vital de la cadena de valor ganadera mundial, impulsado por la demanda de proteína animal y la supervisión formalizada de la seguridad alimentaria. Según datos de la FAO de 2023, la producción mundial de carne alcanzó los 362,6 millones de toneladas en 2022, mientras que la producción de leche fue de 944 millones de toneladas, lo que refleja la presión constante sobre la producción de piensos compuestos para mantener la productividad y la eficiencia alimenticia. Además, en los principales países productores de ganado, las operaciones de molienda de piensos se concentran cada vez más en regiones con alta densidad de población animal para minimizar los costos logísticos. Por ejemplo, en el sudeste asiático, se está realizando una importante inversión en capacidad de molienda de piensos para apoyar los crecientes sectores avícola y acuícola, y la dependencia de las importaciones de piensos se está desplazando hacia insumos de procesamiento de valor agregado, como vitaminas y aminoácidos, en lugar de piensos completos.

Además del cumplimiento normativo, los marcos de seguridad alimentaria también están influyendo en la asignación de capital dentro del ecosistema de procesamiento de piensos. La Ley de Modernización de la Seguridad Alimentaria (Food Safety Modernization Act) de la FDA estadounidense impone protocolos operativos para las instalaciones de alimentos para animales, exigiendo a los fabricantes de piensos que implementen análisis de peligros y controles preventivos basados en el riesgo. En Europa se observan políticas regulatorias similares, que brindan supervisión científica sobre los aditivos para piensos y evaluación de riesgos en todos los estados miembros de la UE, reforzando la trazabilidad y los estándares de control de peligros. Asimismo, la sostenibilidad y la eficiencia de los recursos se están convirtiendo en prioridades cuantificables. Según el informe de la FAO de 2026, la cadena de suministro ganadero representa casi el 14,5 % de las emisiones globales de gases de efecto invernadero de origen antropogénico, lo que impulsa a los fabricantes de piensos a mejorar los índices de conversión alimenticia y optimizar la utilización de los ingredientes. Estas políticas y dinámicas de producción mantienen una demanda industrial constante de capacidad moderna de procesamiento de piensos, mejoras en la automatización y modernización de las instalaciones en función del cumplimiento normativo en los mercados de procesamiento de piensos desarrollados y emergentes.

Clave Procesamiento de piensos Resumen de Perspectivas del Mercado:

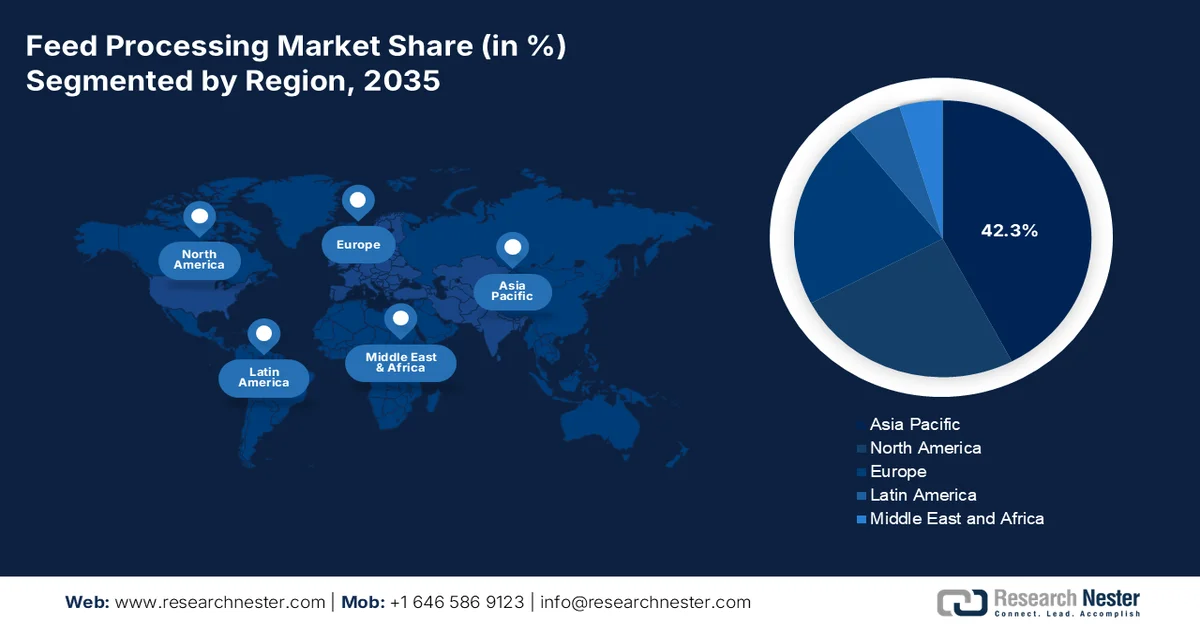

Aspectos destacados regionales:

- Se prevé que la región de Asia-Pacífico acapare el 42,3% del mercado de procesamiento de piensos para 2035, impulsada por el aumento de la demanda de proteínas derivada del crecimiento demográfico y las inversiones gubernamentales en la capacidad de producción industrializada de piensos.

- Se prevé que Norteamérica registre la expansión más rápida del mercado durante el período 2026-2035, debido a la modernización tecnológica, la sustitución de equipos de procesamiento obsoletos y la creciente adopción de sistemas automatizados de bajo consumo energético.

Información sobre el segmento:

- En el mercado de procesamiento de piensos, se estima que el subsegmento de Ventas Comerciales/Mercanciles, dentro del segmento Comercial, alcanzará una cuota del 75,3% para 2035, impulsado por la presencia a gran escala de fabricantes de piensos especializados que abastecen a productores ganaderos externos.

- Dentro del segmento comercial, se prevé que las ventas directas sigan siendo importantes durante el período de previsión 2026-2035, respaldadas por la necesidad de maquinaria de procesamiento de piensos personalizada y de gran inversión de capital, y por una sólida colaboración entre fabricantes y operadores de fábricas.

Principales tendencias de crecimiento:

- Inversión en infraestructura acuícola

- Inversiones en producción de cereales y materias primas

Principales desafíos:

- Aumento de la volatilidad de los precios de las materias primas

- Mandato de sostenibilidad y trazabilidad

Principales actores: Andritz AG (Austria), Bühler AG (Suiza), CPM (California Pellet Mill) (EE. UU.), Muyang Group (China), SKIOLD (Dinamarca), Clextral (Francia), GEA Group AG (Alemania), La Meccanica (Italia), Henan Vanmay Industry Co., Ltd. (China), ABC Machinery (China), Alvan Blanch Development Company Limited (Reino Unido), Henan Longchang Machinery Manufacturing Co., Ltd. (China), VICTOR Milling (India), Henan Dowin International Trade Co., Ltd (China), Jiangsu Degao Machinery Co., Ltd (China), Royal De Heus (Países Bajos), CJ Feed & Care (Corea del Sur), Louis Dreyfus Company (Países Bajos), De Heus India (India), Fortifi Food Processing Solutions (Italia).

Global Procesamiento de piensos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 25.200 millones de dólares

- Tamaño del mercado en 2026: 26.400 millones de dólares

- Tamaño de mercado proyectado: 39.900 millones de dólares estadounidenses para 2035.

- Previsiones de crecimiento: 4,7% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Brasil, Países Bajos

- Países emergentes: India, Vietnam, Indonesia, Tailandia, México

Last updated on : 12 March, 2026

Mercado de procesamiento de piensos: factores de crecimiento y desafíos

Factores de crecimiento

- Inversión en infraestructura acuícola: Los gobiernos nacionales están invirtiendo fuertemente en la expansión de la acuicultura para satisfacer la creciente demanda de proteínas y reducir la dependencia de las importaciones. Esto impulsa directamente la demanda de extrusoras y líneas de procesamiento de alimento acuático, lo que dinamiza el mercado de procesamiento de alimento. Según datos del PIB de febrero de 2026, el Departamento de Pesca asignó cerca de 2180 millones de dólares estadounidenses en el marco del Pradhan Mantri Matsya Sampada Yojana para el desarrollo y la modernización de la infraestructura pesquera y acuícola, incluyendo las fábricas de alimento. Esta iniciativa busca duplicar la producción de pescado, lo que requiere una capacidad significativa de procesamiento de alimento. Para los proveedores de equipos, estos programas financiados por el gobierno generan ciclos de demanda predecibles y plurianuales para extrusoras flotantes de alimento y sistemas de secado.

- Inversiones en producción de granos y materias primas: La demanda de procesamiento de piensos está estrechamente ligada a la producción de granos con apoyo gubernamental. Según datos del USDA para 2025-2026, la producción mundial de maíz alcanzó los 1230 millones de toneladas métricas, destinándose una parte importante a la alimentación animal. Por otro lado, datos de la República Popular China de diciembre de 2023 indicaron que la producción nacional de granos aumentó un 1,3 % interanual, lo que refuerza la disponibilidad nacional de granos para piensos. Los gobiernos priorizan la seguridad del suministro de materias primas mediante subsidios a los insumos, inversiones en riego e infraestructura de almacenamiento, estabilizando así el suministro de materia prima para las plantas procesadoras de piensos. La disponibilidad estable de granos reduce la volatilidad de los precios y permite que las fábricas de piensos operen a mayores tasas de utilización. Por consiguiente, las inversiones públicas en almacenamiento, transporte y reservas estratégicas sustentan directamente la capacidad de mercado a gran escala y las iniciativas de modernización.

Producción de maíz (2024 a 2025)

País | Capacidad (millones de toneladas métricas) |

Brasil | 131.0 |

Argentina | 53.0 |

Ucrania | 29.0 |

México | 25.7 |

Sudáfrica | 16.5 |

Fuente: USDA 2025-2026

- Alimento subvencionado por el gobierno para reservas ganaderas: Varias naciones mantienen reservas ganaderas para garantizar la seguridad alimentaria, y los gobiernos subvencionan directamente el procesamiento del alimento para estas reservas. El Ministerio de Agricultura y Asuntos Rurales de China gestiona las reservas nacionales de cerdos y ganado lechero, y los gobiernos provinciales están obligados a mantener inventarios mínimos de alimento. Además, los gobiernos destinan presupuestos importantes a subvenciones para el procesamiento de alimento con el fin de reconstruir los rebaños reproductores. Estos programas generan una demanda constante, financiada por el gobierno, del alimento procesado, que a menudo requiere especificaciones de calidad concretas y equipos avanzados de molienda y mezcla. La obtención de contratos para los programas estratégicos de alimentación de reservas proporciona un volumen base estable que protege las operaciones de la volatilidad del mercado comercial de procesamiento de alimento, justificando así las inversiones en las líneas de producción.

Desafíos

- La creciente volatilidad de los precios de las materias primas: Más allá de la disponibilidad, la imprevisibilidad del costo de los ingredientes constituye la principal barrera. Los costos de los piensos representan altos gastos de producción y están influenciados por factores que van desde la política de biocombustibles hasta la especulación comercial. Para los nuevos participantes del mercado, que operan con márgenes reducidos y sin estrategias de cobertura avanzadas, esta volatilidad representa un gran desafío en el mercado de procesamiento de piensos. Un aumento repentino en los precios del maíz o la harina de soja puede reducir la rentabilidad de inmediato, mientras que los actores establecidos utilizan futuros y opciones para fijar precios y mantener la precisión presupuestaria dentro de un margen estrecho.

- Mandato de sostenibilidad y trazabilidad: Las nuevas regulaciones exigen que las empresas demuestren que sus cadenas de suministro están libres de deforestación, con trazabilidad hasta parcelas específicas. Para cumplir con este requisito, es necesario implementar plataformas digitales de trazabilidad y obtener ingredientes certificados, que a menudo alcanzan precios elevados. Esto representa una transformación de la cadena de suministro costosa y compleja. Los nuevos participantes carecen de la escala necesaria para absorber estos costos de cumplimiento o de las relaciones con los proveedores para garantizar el abastecimiento certificado, y pueden verse excluidos de inmediato del mercado de procesamiento de piensos, frenando su crecimiento antes de que comience.

Tamaño y pronóstico del mercado de procesamiento de piensos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

4,7% |

|

Tamaño del mercado del año base (2025) |

25.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

39.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de procesamiento de piensos:

Análisis del segmento comercial

Dentro del segmento comercial, el subsegmento de ventas comerciales domina el mercado de procesamiento de piensos y se prevé que alcance una cuota de mercado del 75,3 % para finales de 2035. Este dominio se debe a que la producción de piensos la llevan a cabo grandes empresas especializadas que los venden a productores ganaderos en lugar de consumirlos internamente. Según los datos de diciembre de 2023 del CFAES, Estados Unidos contaba con casi 5800 fábricas de piensos comerciales autorizadas por la FDA, que producían un millón de toneladas de piensos e ingredientes para piensos anualmente para el mercado comercial. Esta extensa red de fabricantes externos subraya el dominio del segmento comercial, ya que las explotaciones agrícolas integradas representan una fracción menor del volumen total de producción, abasteciendo principalmente a integradores específicos de aves de corral o cerdos.

Análisis del segmento del canal de distribución

Las ventas directas dominan el segmento del mercado de procesamiento de piensos, ya que la maquinaria de alto capital, como extrusoras, peletizadoras y sistemas de dosificación automatizados, requiere altos niveles de personalización, negociación técnica y servicio posventa. Los principales fabricantes colaboran directamente con los fabricantes e integradores de piensos comerciales para diseñar líneas de producción a medida, garantizando que el equipo cumpla con los requisitos específicos de capacidad y formulación. La preferencia por las ventas directas se ve respaldada por la magnitud de la inversión en el sector. Según el informe de la OEC 2024, solo Italia exportó maquinaria para la preparación de piensos por un valor superior a 110 millones de dólares, y la mayoría de estos bienes de capital de alto valor se adquirieron mediante acuerdos directos entre fabricantes y distribuidores, en lugar de intermediarios minoristas, lo que pone de manifiesto la naturaleza B2B del negocio.

Análisis del segmento de usuarios finales

Los fabricantes de piensos comerciales son los principales usuarios finales en el mercado de procesamiento de piensos, representando la mayor parte de las compras de equipos. Estas entidades abarcan desde corporaciones multinacionales hasta grandes cooperativas regionales, todas ellas con necesidad de líneas de procesamiento de alto rendimiento para producir piensos consistentes y nutricionalmente equilibrados a gran escala. Además, los fabricantes comerciales deben cumplir con las estrictas normas regulatorias de seguridad y calidad de los piensos, lo que impulsa la demanda de tecnologías avanzadas de acondicionamiento, peletización y recubrimiento. Además de las instalaciones de procesamiento de alimentos para animales, que incluyen a los fabricantes comerciales que operan bajo la Ley de Modernización de la Seguridad Alimentaria, representan la base de clientes principal para los proveedores de equipos de procesamiento de piensos, ya que estas instalaciones están legalmente obligadas a implementar controles preventivos que requieren maquinaria avanzada de procesamiento y monitoreo.

Nuestro análisis exhaustivo del mercado de procesamiento de piensos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Comercio |

|

Tipo de equipo |

|

Solicitud |

|

Forma |

|

Modo de funcionamiento |

|

Usuario final |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de procesamiento de piensos: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región de Asia-Pacífico domina el mercado y se prevé que alcance la mayor cuota de ingresos regionales, con un 42,3% para finales de 2035. El mercado está impulsado por el crecimiento demográfico y la consiguiente transición hacia una mayor producción de proteínas, lo que exige la industrialización de la producción de piensos. Los gobiernos de la región priorizan la seguridad alimentaria, lo que conlleva inversiones en la capacidad de producción nacional de piensos para reducir la dependencia de la carne y el pescado importados. La principal tendencia es la modernización de las pequeñas fábricas diversificadas, transformándolas en grandes plantas de procesamiento automatizadas, impulsada tanto por la eficiencia económica como por las estrictas normas de seguridad alimentaria implementadas por las autoridades nacionales. Por ejemplo, China aplica estrictas regulaciones sobre la calidad de los piensos, lo que obliga a los procesadores a modernizar sus líneas de molienda, mezcla y peletización con sistemas de trazabilidad integrados. Además, la expansión de la acuicultura, respaldada por el gobierno, está impulsando la demanda del mercado de procesamiento de piensos en Asia-Pacífico.

Las iniciativas gubernamentales para impulsar la productividad ganadera y las exportaciones acuícolas están impulsando la demanda del mercado de procesamiento de piensos en la India . En febrero de 2026, la planta de piensos para ganado de HAFED en Rohtak, con una capacidad de 150 toneladas diarias, junto con su instalación adicional en Saktakhera, demuestra la participación cooperativa respaldada por el estado en la fabricación organizada de piensos en Haryana. La modernización de la infraestructura existente de 100 TPD con la tecnología de procesamiento mejorada refleja una mejora de la capacidad alineada con los crecientes requisitos de productividad ganadera. Además, los datos del DAHD de marzo de 2026 muestran que el Gobierno de la India ha aprobado un presupuesto revisado de 3.160 millones de dólares estadounidenses en el marco del Fondo de Desarrollo de Infraestructura Ganadera (AHIDF) hasta 2025-2026, que incluye explícitamente apoyo financiero para el establecimiento de plantas de piensos para animales junto con la infraestructura de procesamiento de lácteos y carne. Esto muestra un impulso en el crecimiento del mercado.

La disponibilidad de granos forrajeros y la dinámica de sustitución están configurando el mercado de procesamiento de piensos en China . Según datos del USDA de octubre de 2024, la producción total de piensos en China alcanzó los 286,5 millones de toneladas métricas, lo que indica una producción industrial a gran escala continua. Además, la producción de maíz llegó a 293 millones de toneladas métricas, lo que refuerza su predominio en las formulaciones de piensos debido a su precio competitivo. Asimismo, se proyecta un aumento en la producción de trigo; sin embargo, se espera que su uso como pienso se reduzca a medida que la mejora en la calidad del maíz limite la sustitución. Se prevé que la producción de arroz disminuya ligeramente debido a las inundaciones, con una menor utilización como pienso. En conjunto, la producción nacional estable de granos, los volúmenes moderados de importación y las formulaciones de piensos centradas en el maíz respaldan una demanda sostenida de infraestructura a gran escala para la molienda, dosificación y peletización dentro de la industria de procesamiento de piensos de China.

Análisis del mercado norteamericano

Se prevé que Norteamérica se convierta en la región de mayor crecimiento durante el periodo de evaluación, de 2026 a 2035, en el mercado de procesamiento de piensos. Este mercado está impulsado por la consolidación, la modernización tecnológica y el estricto cumplimiento normativo. Estados Unidos y Canadá, en conjunto, representan un mercado maduro y de alto volumen, centrado en la eficiencia operativa y la seguridad alimentaria. El principal motor es la sustitución de equipos obsoletos por sistemas automatizados de bajo consumo energético para reducir los costes laborales y cumplir con las normativas. Una tendencia clave en el mercado de procesamiento de piensos en Norteamérica es la integración del análisis de datos para el mantenimiento predictivo y la optimización del rendimiento, lo que reduce el tiempo de inactividad en las plantas de alto rendimiento que abastecen a los integradores avícolas y porcinos. El mercado también está experimentando una mayor demanda de equipos capaces de procesar ingredientes alternativos, como harina de insectos y coproductos de canola, impulsada por los objetivos de sostenibilidad.

La producción ganadera sostenida y la disponibilidad de granos, reforzadas por la supervisión agrícola federal, están impulsando la demanda del mercado de procesamiento de alimentos para animales en EE . UU. Según datos del USDA de junio de 2025, la producción de pollos de engorde en EE. UU. se expandió un 17,3 % en 2024, lo que refleja una demanda estable de alimento compuesto para aves de corral. Por otro lado, la producción de maíz en EE. UU. totalizó 432,34 millones de toneladas métricas, con una parte significativa destinada a la alimentación animal, lo que garantiza la disponibilidad de materia prima para las fábricas de alimentos industriales, según datos del USDA de 2025 a 2026. Además, la supervisión regulatoria bajo la Ley de Modernización de la Seguridad Alimentaria (FSMA), administrada por la Administración de Alimentos y Medicamentos de EE. UU., continúa rigiendo más de 20 000 instalaciones de alimentos para animales en todo el país, reforzando la inversión de capital orientada al cumplimiento en sistemas de dosificación, acondicionamiento y peletización, según datos de la Facultad de Derecho Ambiental de Georgetown de diciembre de 2023. En general, estos datos muestran una demanda industrial constante de infraestructura automatizada de procesamiento de alimentos para animales de alta capacidad en los segmentos de aves de corral, ganado vacuno y porcino.

La producción ganadera estable y la capacidad de producción de granos están configurando el mercado de procesamiento de alimentos para animales en Canadá . Según datos del Gobierno de Canadá de febrero de 2025, el inventario total de ganado vacuno y terneros se situó en 10,9 millones, lo que refuerza la demanda base de alimento procesado para rumiantes. Además, la producción avícola en Canadá generó 3900 millones de dólares estadounidenses, lo que refleja las necesidades sostenidas de alimento compuesto en el marco de gestión de la oferta del país, según datos del Gobierno de Canadá de agosto de 2025. En el ámbito comercial, Canadá exportó maquinaria para la preparación de alimento animal por valor de 61,1 millones de dólares estadounidenses en 2024. La escala ganadera combinada, la disponibilidad de granos y los controles regulatorios federales mantienen una demanda constante de sistemas de procesamiento de alimento industrial en los segmentos avícola, bovino y porcino en Canadá.

Datos de exportación de maquinaria para la preparación de piensos para animales (2024)

País | Valor (USD) |

A NOSOTROS | 56,9 millones |

Japón | 710 mil |

Australia | 1,46 millones |

Porcelana | 201K |

Fuente: OEC 2024

Análisis del mercado europeo

Europa está impulsando activamente el crecimiento del mercado de procesamiento de piensos mediante tecnología avanzada y políticas regulatorias estrictas. Este crecimiento se debe a la modernización, las exigencias de sostenibilidad y la sustitución de importaciones. El Pacto Verde Europeo y la Estrategia «De la Granja a la Mesa» son los principales catalizadores que impulsan a los procesadores a reducir su impacto ambiental mediante equipos energéticamente eficientes y líneas de procesamiento de proteínas alternativas. El cumplimiento de la normativa europea sobre higiene de piensos y las directivas sobre contaminantes exige la inversión en sistemas avanzados de limpieza, molienda y tratamiento térmico. Una tendencia clave en el mercado europeo de procesamiento de piensos es la consolidación, donde las grandes cooperativas adquieren fábricas más pequeñas para lograr economías de escala en la adopción de la monitorización digital y la automatización.

La concentración del sector ganadero y las estrictas normativas medioambientales impulsan el crecimiento del mercado de procesamiento de piensos en Alemania . Según datos de la OEC 2024, Alemania exportó maquinaria para la elaboración de piensos por valor de 131 millones de dólares, lo que la posiciona como proveedor clave de equipos. Además, avances como la inversión de 58,15 millones de dólares en una planta de procesamiento de legumbres inaugurada por BENEO en abril de 2025 refuerzan la capacidad de procesamiento nacional de ingredientes para piensos, principalmente proteínas de origen vegetal como las habas. Por otro lado, innovaciones como el sistema automatizado de separación sexual de pollos de engorde de Ceva optimizan la productividad avícola, lo que incrementa indirectamente la demanda de piensos estandarizados de alta calidad y refleja un crecimiento positivo en el mercado.

La divergencia regulatoria y el enfoque nacional en la seguridad alimentaria están impulsando el mercado de procesamiento de piensos en el Reino Unido . Según datos del Gobierno del Reino Unido de junio de 2025, el 60 % de las explotaciones ganaderas del Reino Unido incorporan la formulación de raciones o el asesoramiento nutricional profesional al determinar las estrategias de alimentación para el ganado vacuno y ovino, y el 47 % de las explotaciones aplican dicho apoyo al menos periódicamente, lo que indica una planificación estructurada de la alimentación y una mayor dependencia de soluciones de piensos compuestos estandarizados. Este nivel exige sistemas de procesamiento de piensos con dosificación, mezcla y control de calidad de precisión. Además, los datos de la Federación de la Cadena de Frío de agosto de 2023 representan a casi 300 miembros que operan más de 450 instalaciones de almacenamiento y más de 30 000 vehículos en todo el Reino Unido, lo que subraya la magnitud de la infraestructura logística con temperatura controlada relevante para los piensos especializados y de alto rendimiento. Estos datos muestran un crecimiento activo del mercado.

Principales actores del mercado de procesamiento de piensos:

- Andritz AG (Austria)

- Bühler AG (Suiza)

- CPM (Fábrica de pellets de California) (EE. UU.)

- Grupo Muyang (China)

- SKIOLD (Dinamarca)

- Clextral (Francia)

- GEA Group AG (Alemania)

- La Meccanica (Italia)

- Henan Vanmay Industry Co., Ltd. (China)

- Maquinaria ABC (China)

- Alvan Blanch Development Company Limited (Reino Unido)

- Henan Longchang Machinery Manufacturing Co., Ltd. (China)

- VICTOR Milling (India)

- Henan Dowin International Trade Co., Ltd (China)

- Jiangsu Degao Machinery Co., Ltd (China)

- Royal De Heus (Países Bajos)

- CJ Feed & Care (Corea del Sur)

- Compañía Louis Dreyfus (Países Bajos)

- De Heus India (India)

- Soluciones de procesamiento de alimentos Fortifi (Italia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Andritz AG es un destacado grupo tecnológico internacional que ha logrado avances significativos en el mercado del procesamiento de piensos, ofreciendo líneas de producción completas y sistemas innovadores para la alimentación animal y acuícola. La empresa ha integrado su amplia experiencia en procesamiento mecánico y térmico para desarrollar molinos avanzados que garantizan alta eficiencia y calidad del producto.

- Buhler AG, empresa suiza líder en tecnología, ha transformado significativamente el panorama competitivo de las soluciones para el procesamiento de piensos, priorizando la sostenibilidad, la seguridad alimentaria y la transformación digital. La compañía ha adoptado iniciativas estratégicas centradas en su marco de soluciones nutricionales, integrando tecnologías avanzadas de molienda, mezcla y peletización con su plataforma de servicios digitales propia. En 2024, la empresa registró una facturación de 2560 millones de dólares.

- CPM es un pilar fundamental del mercado mundial de procesamiento de piensos, reconocida por sus robustos y eficientes equipos de peletización que han marcado la pauta en la industria durante décadas. La empresa ha impulsado avances tecnológicos al ampliar su cartera de productos más allá de las peletizadoras tradicionales, incluyendo soluciones de procesamiento integrales a través de sus filiales. En 2024, la empresa obtuvo unos ingresos de 41,1 millones de dólares.

- Muyang Group se ha consolidado en el mercado global de procesamiento de piensos ofreciendo soluciones de ingeniería integrales y equipos de alta calidad que satisfacen las necesidades específicas de diversas regiones geográficas. La empresa ha fortalecido su posición en el mercado mediante iniciativas estratégicas centradas en la contratación de soluciones integrales, proporcionando desde maquinaria hasta proyectos llave en mano para plantas de procesamiento de piensos.

- SKIOLD se ha consolidado como un innovador clave en Europa y en el mercado mundial de procesamiento de piensos, especializándose en la optimización de fábricas de piensos para lograr mayor eficiencia y trazabilidad desde el grano hasta la carne. La empresa ha logrado avances significativos al integrar sus competencias principales en molienda, dosificación y mezcla con robustos sistemas de gestión digital.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de procesamiento de piensos:

El mercado global de procesamiento de piensos es altamente competitivo y fragmentado, caracterizado por la presencia de corporaciones multinacionales consolidadas y actores regionales especializados. Las principales iniciativas estratégicas de los líderes del mercado incluyen un fuerte enfoque en la innovación tecnológica, principalmente la integración de IoT y el análisis de datos para crear fábricas de piensos inteligentes y automatizadas que mejoren la eficiencia y la trazabilidad. También existe un impulso significativo hacia la sostenibilidad, con empresas que desarrollan equipos y procesos energéticamente eficientes para reducir la huella de carbono de la producción de proteína animal. Las fusiones y adquisiciones siguen siendo una estrategia predominante para la consolidación del mercado y la expansión geográfica, mientras que las alianzas con los fabricantes de piensos permiten el desarrollo conjunto de soluciones personalizadas. Por ejemplo, en octubre de 2025, Royal De Heus expandió su presencia en Asia con la adquisición de CJ Feed & Care. La dinámica competitiva está cambiando a medida que las empresas de Asia, principalmente de China e India, aumentan su presencia global mediante la fabricación rentable y las alianzas estratégicas.

Panorama corporativo del mercado de procesamiento de piensos:

Desarrollos Recientes

- En noviembre de 2025, Louis Dreyfus Company inauguró su nueva línea de producción de proteínas para piensos especializados en Tianjin, como parte de los planes estratégicos del Grupo para expandir sus actividades aún más en la cadena de valor y diversificar su oferta con productos de valor añadido, incluidos ingredientes para piensos especializados, como parte de su negocio de Soluciones para la Alimentación Animal.

- En septiembre de 2025, De Heus India , parte de De Heus Animal Nutrition, inaugura una nueva fábrica de piensos para animales en Rajpura, Punjab. La fábrica, construida con una inversión de alrededor de 17 millones de dólares, es una de las más grandes y avanzadas de la India, con una capacidad instalada de 180.000 toneladas métricas y potencial para ampliarse a 240.000 toneladas métricas.

- En marzo de 2024, Fortifi Food Processing Solutions anunció el lanzamiento de una plataforma unificada de marcas y productos líderes a nivel mundial en equipos y soluciones de automatización para el procesamiento de alimentos. Con presencia en más de 15 países de cinco continentes, Fortifi ofrece una amplia gama de soluciones para la industria alimentaria, incluyendo aplicaciones en los sectores de proteínas, lácteos, frutas y verduras.

- Report ID: 8434

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.