Perspectivas del mercado de acidificantes para piensos:

El mercado de acidificadores para piensos alcanzó un valor de 3.100 millones de dólares en 2025 y se prevé que llegue a los 5.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,7% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de acidificadores para piensos será de 3.200 millones de dólares.

La demanda mundial de acidificantes para piensos está estrechamente relacionada con la expansión de la producción ganadera, los programas de mejora de la eficiencia alimenticia y las políticas de reducción de antimicrobianos implementadas por las autoridades públicas. La producción ganadera mundial sigue en aumento, ya que los gobiernos priorizan la seguridad alimentaria y la disponibilidad de proteínas. Según datos de la FAO de diciembre de 2022, la producción mundial de carne alcanzó los 362,4 millones de toneladas en 2022, mientras que la producción avícola representó 141 millones de toneladas, convirtiéndose en el segmento de proteína animal de mayor crecimiento. El aumento de la producción avícola y porcina incrementa directamente la demanda de aditivos para piensos que favorecen la eficiencia digestiva y la salud intestinal. Además, se prevé que la producción de carne aumente, impulsada por la intensificación de los sistemas de producción agrícola comercial y mayores tasas de aprovechamiento de los piensos.

Además, los programas gubernamentales de apoyo a la productividad ganadera y las normativas sobre seguridad alimentaria impulsan la demanda del mercado. Según un estudio de la NLM publicado en enero de 2024, Estados Unidos ha producido cerca de 20 000 toneladas métricas de pollo, manteniendo su posición como el mayor productor avícola del mundo. Asimismo, las explotaciones avícolas a gran escala requieren formulaciones de piensos de alta eficiencia para mantener los índices de conversión alimenticia y reducir los riesgos de contaminación bacteriana. Por otro lado, la expansión global de la acuicultura contribuye a un mayor consumo de aditivos para piensos. Los acidificantes desempeñan un papel fundamental en el mantenimiento de la estabilidad y el equilibrio microbiano de los piensos en sistemas de alimentación acuática, donde la exposición al agua aumenta los riesgos de contaminación. Junto con la creciente demanda de piensos impulsada por la expansión ganadera y los cambios normativos hacia una gestión más responsable de los antimicrobianos, estos marcos normativos generan una demanda sostenida de ingredientes acidificantes para piensos en las operaciones de fabricación de piensos a nivel mundial.

Clave Acidificadores de alimentación Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

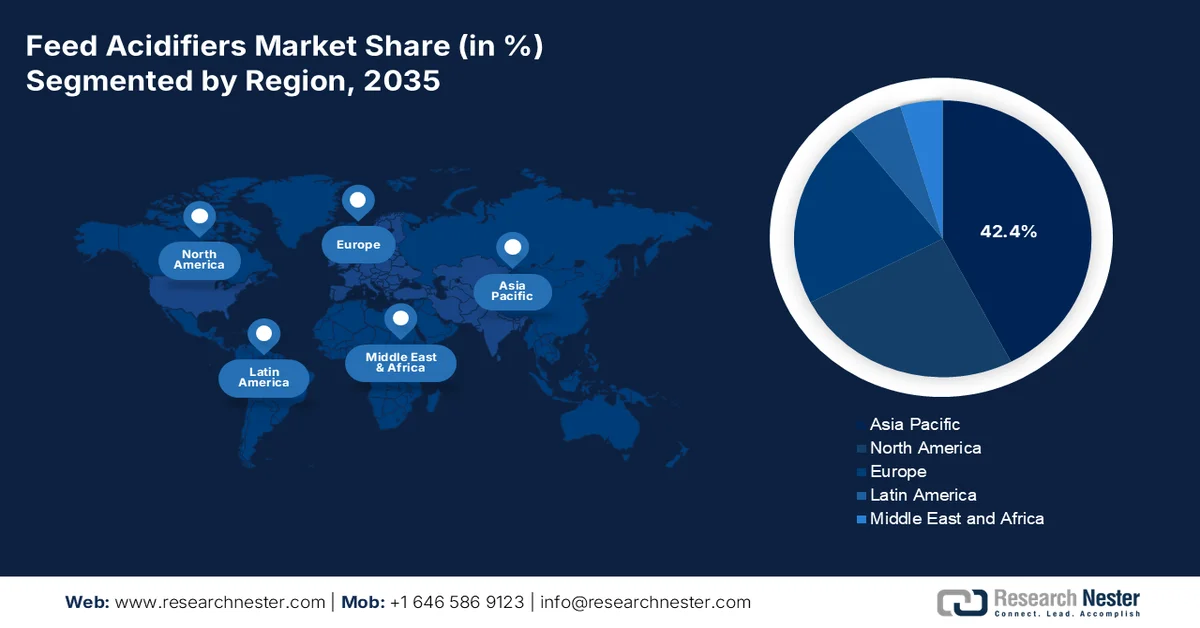

- Se prevé que el mercado de acidificantes para piensos en Asia Pacífico alcance una cuota del 42,4% para 2035, impulsado por la rápida expansión de la producción ganadera comercial para satisfacer la creciente demanda de proteínas.

- Se prevé que Norteamérica experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 6,8% durante el período 2026-2035, impulsado por regulaciones estrictas que limitan el uso de antibióticos en el ganado.

Información sobre el segmento:

- En el mercado de acidificantes para piensos, se espera que el segmento de ventas indirectas capture una cuota del 72,3 % para 2035, impulsado por la fragmentada industria ganadera que depende de redes de suministro rurales dirigidas por distribuidores.

- Se prevé que el subsegmento seco domine el segmento de piensos entre 2026 y 2035, debido a su estabilidad superior, facilidad de manipulación y rentabilidad en la molienda de piensos.

Principales tendencias de crecimiento:

- Políticas de gestión de antimicrobianos

- Crecimiento de la producción acuícola

Principales desafíos:

- Fluctuación en los precios de las materias primas

- Competencia de tecnologías alternativas de aditivos para piensos

Principales actores: Kemin Industries, Inc. (EE. UU.), ADM (EE. UU.), Perstorp Holding AB (Suecia), Corbion NV (Países Bajos), BASF SE (Alemania), Biomin (Austria), Alltech, Inc. (EE. UU.), Novus International, Inc. (EE. UU.), Selko (parte de Trouw Nutrition) (Países Bajos), Pancosma (Suiza), Nutrex NV (Bélgica), Impextraco NV (Bélgica), Vitalac (Francia), Bioergex Salatas Bros SA (Grecia), SOMA Inc. (Corea del Sur), Nuacid (Irlanda), Cargill (EE. UU.), EW Nutrition (Alemania), Fonterra (Nueva Zelanda), Sri Aqua Formulations (India).

Global Acidificadores de alimentación Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 3.100 millones de dólares

- Tamaño del mercado en 2026: 3.200 millones de dólares

- Tamaño de mercado proyectado: 5.400 millones de dólares para 2035.

- Previsiones de crecimiento: 5,7% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Brasil, India

- Países emergentes: Vietnam, Tailandia, Indonesia, México, Filipinas

Last updated on : 24 March, 2026

Mercado de acidificadores para piensos: factores de crecimiento y desafíos

Factores de crecimiento

- Políticas de gestión del uso de antimicrobianos: Las regulaciones gubernamentales que restringen el uso de promotores del crecimiento antibióticos en la alimentación animal son un factor clave para la adopción de acidificantes para piensos. Además, las autoridades de salud pública priorizan cada vez más la mitigación de la resistencia a los antimicrobianos mediante regulaciones más estrictas sobre los aditivos para piensos. La Unión Europea ha prohibido el uso de promotores del crecimiento antibióticos, y la aplicación de la normativa se mantiene firme a través de marcos de monitoreo. Según datos de la EMA de noviembre de 2022, las ventas de antimicrobianos para animales destinados al procesamiento de alimentos en Europa disminuyeron en más del 47 %, lo que refleja la presión regulatoria para reducir la dependencia de los antibióticos. Esto ayuda a los productores ganaderos a adoptar aditivos para piensos no antibióticos para mantener la productividad y la salud animal. Los acidificantes para piensos se utilizan ampliamente como estrategia alternativa para reducir las bacterias patógenas en el tracto digestivo, manteniendo al mismo tiempo la eficiencia alimenticia. Se espera que la continua expansión de los programas de gestión del uso de antimicrobianos en Europa y otros mercados desarrollados mantenga la demanda a largo plazo de soluciones de alimentación basadas en acidificantes en las industrias avícola y porcina.

- Crecimiento de la producción acuícola: Las iniciativas gubernamentales para expandir la producción acuícola están generando una nueva demanda de acidificantes para piensos utilizados en la formulación de alimentos acuáticos. La acuicultura se ha convertido en un componente vital de las estrategias mundiales de suministro de alimentos. Según datos de la FAO de junio de 2024, la producción acuícola mundial alcanzó los 130,9 millones de toneladas, lo que representa más del 51 % del consumo mundial de alimentos de origen animal acuático. Muchos gobiernos están invirtiendo fuertemente en infraestructura acuícola y desarrollo de piensos para reducir la dependencia de la pesca extractiva. Los sistemas de alimentación acuícola requieren estabilidad microbiana debido a la exposición al agua y a los riesgos de contaminación ambiental. Por lo tanto, los acidificantes para piensos se comercializan ampliamente para estabilizar la calidad del alimento y mejorar la digestibilidad de los nutrientes en las especies acuáticas.

- Aumento de la producción de piensos: Las políticas gubernamentales están impulsando la producción de cereales forrajeros y la ganadería, contribuyendo al aumento de los volúmenes de fabricación de piensos compuestos, lo que a su vez incrementa la demanda de aditivos para piensos. Según datos del IFIF de junio de 2023, la producción mundial de piensos compuestos supera los mil millones de toneladas, lo que refleja la gran escala de las explotaciones ganaderas que requieren formulaciones de piensos nutricionalmente optimizadas. Además, el gobierno continúa apoyando la producción de cereales forrajeros mediante subsidios agrícolas e iniciativas de seguridad alimentaria. A medida que se expande la fabricación de piensos, los productores integran aditivos como ácidos orgánicos para mejorar la eficiencia de conversión alimenticia y mantener la estabilidad microbiana. Por lo tanto, la magnitud de la producción mundial de piensos, respaldada por políticas agrícolas públicas, representa un importante motor estructural para el mercado.

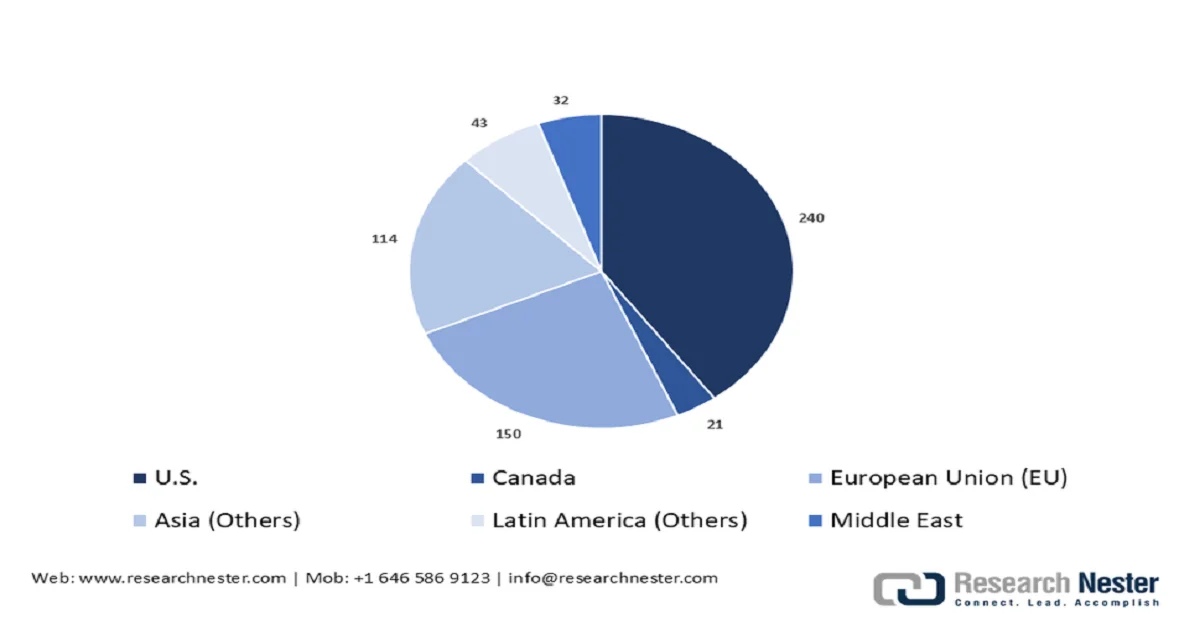

Producción mundial de piensos compuestos, 2023

Fuente: IFIF, junio de 2023

Desafíos

- Fluctuación en los precios de las materias primas: El mercado de acidificantes para piensos depende de ácidos orgánicos procedentes de complejas cadenas de suministro agrícolas y químicas, lo que lo hace altamente vulnerable a la inestabilidad de precios. Las condiciones climáticas, los costes energéticos y la situación geopolítica pueden provocar fluctuaciones significativas que dificultan enormemente el control de costes, sobre todo para los nuevos participantes con un poder adquisitivo limitado. Esta volatilidad se intensificó con la rápida imposición de aranceles, que alteró los flujos comerciales mundiales y afectó directamente al suministro de ácidos orgánicos procedentes de las principales regiones productoras.

- Competencia de tecnologías alternativas de aditivos para piensos: El mercado compite con una creciente variedad de aditivos alternativos, como probióticos, prebióticos, enzimas, fitogénicos y productos herbales que pueden ofrecer ventajas en cuanto a costes o idoneidad específica. Los grandes productores integrados suelen utilizar mezclas o recurrir a alternativas para optimizar los costes, lo que limita la cuota de mercado de los acidificantes. Esta amenaza de sustitución es especialmente grave para los nuevos participantes que ofrecen un único producto ácido indiferenciado. Además, los principales actores están desarrollando mezclas patentadas y formulaciones activadas por enzimas que crean brechas tecnológicas.

Tamaño y pronóstico del mercado de acidificadores para piensos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,7% |

|

Tamaño del mercado del año base (2025) |

3.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

5.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de acidificantes para piensos:

Análisis del segmento del canal de distribución

En el segmento de canales de distribución, las ventas indirectas dominan el mercado y se prevé que alcancen una cuota del 72,3 % para finales de 2035 en el mercado de acidificantes para piensos. Este dominio se debe a la naturaleza fragmentada del sector ganadero, donde miles de explotaciones pequeñas y medianas dependen de las tiendas locales de suministros agrícolas para obtener sus insumos nutricionales. Los distribuidores aportan un valor fundamental al consolidar productos de múltiples fabricantes, ofrecer asesoramiento técnico y gestionar una logística e inventario complejos adaptados a las prácticas agrícolas regionales. Además, fortalecen su penetración en el mercado aprovechando las redes minoristas rurales ya establecidas y las relaciones de larga data con las fábricas de piensos y los productores ganaderos. Su capacidad para proporcionar disponibilidad de productos a nivel local y servicios de asistencia técnica acelera aún más la adopción de los acidificantes para piensos en diversos sistemas agrícolas.

Análisis de segmentos de formularios

Dentro del segmento de formulación, el subsegmento seco lidera el mercado y se prevé que mantenga la mayor cuota de mercado durante el período analizado. Este dominio se debe a su estabilidad superior, facilidad de manejo y rentabilidad en la molienda de piensos. Los acidificantes secos ofrecen una vida útil más prolongada que los líquidos, son más fáciles de transportar y almacenar, y se pueden mezclar homogéneamente en los piensos compuestos sin necesidad de equipos especializados para la aplicación de líquidos. Esto los convierte en la opción preferida para los fabricantes de piensos integrados a gran escala que priorizan la eficiencia operativa y la consistencia del pienso. Según los datos de KVIC de marzo de 2023, el coste del forraje seco es de 0,024 USD por kg. Además, las formulaciones secas mejoran la precisión de la dosificación y garantizan una distribución uniforme del acidificante en la producción de piensos compuestos.

Análisis del segmento de composición

Se prevé que los acidificantes de componentes combinados dominen el mercado a finales de 2035, ya que las mezclas sinérgicas de ácidos orgánicos, ácidos inorgánicos y sales ofrecen una eficacia superior a la de los productos de un solo componente. Estas mezclas están formuladas científicamente para actuar en diferentes secciones del tracto gastrointestinal del animal, proporcionando un control de patógenos más amplio y una regulación del pH más consistente. Una mezcla podría contener ácido fórmico de acción rápida en el estómago y ácido butírico de liberación lenta en el intestino. La Autoridad Europea de Seguridad Alimentaria (EFSA), en su Dictamen Científico sobre la seguridad y eficacia de los aditivos para piensos, confirmó que las mezclas de acidificantes formuladas correctamente demuestran una mayor actividad biológica sin aumentar los riesgos toxicológicos. El informe de la EFSA destacó que las mezclas permiten reducir la cantidad de ácidos individuales, logrando una mayor eficacia general, lo que se alinea con los objetivos del sector para una nutrición animal sostenible y de alto rendimiento, y reduce el impacto ambiental de los aditivos para piensos.

Nuestro análisis exhaustivo del mercado de acidificadores de piensos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Forma |

|

Ganado |

|

Composición |

|

Función |

|

Formulación |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de acidificadores para piensos: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado mundial de acidificantes para piensos y se prevé que alcance una cuota de mercado regional del 42,4 % a finales de 2035. El mercado se ve impulsado por la rápida expansión de la producción ganadera comercial para satisfacer la creciente demanda de proteínas. A diferencia del mercado occidental, donde la regulación es el principal motor, el crecimiento de Asia-Pacífico se ve impulsado por la escala de producción y los requisitos de seguridad alimentaria para el mercado de exportación. China sigue siendo el mayor productor mundial de carne de cerdo, mientras que Vietnam y Tailandia han ampliado la integración avícola para abastecer los mercados globales. Una tendencia clave es el sistema de producción intensiva que requiere acidificantes para el control de patógenos y la conservación de piensos en climas tropicales húmedos. Las iniciativas gubernamentales para modernizar la agricultura, como la Misión Nacional Ganadera de la India y los Planes Quinquenales de China para la modernización agrícola, incluyen el apoyo a la infraestructura de salud veterinaria.

La transformación de la avicultura, desde la cría a pequeña escala hasta la integración comercial, está impulsando el mercado en la India . Según el informe de Exportación Agrícola de 2022, el Departamento de Ganadería y Lechería del Ministerio de Pesca, Ganadería y Lechería de la India informó que el sector ganadero contribuye con un 4,35 % al PIB nacional. El Plan de Acción Nacional sobre la Resistencia a los Antimicrobianos, coordinado por el Ministerio de Salud, incluye estrategias para reducir el uso de antibióticos en animales destinados al consumo humano, lo que genera un impulso regulatorio para la adopción de acidificantes. Además, los requisitos de calidad para la exportación de mariscos y aves de corral indias son las principales tendencias para el crecimiento del mercado. Asimismo, la producción de alimento para aves de corral en la India alcanzó aproximadamente 9 millones de toneladas métricas, lo que crea un volumen considerable para los proveedores de acidificantes que se dirigen a granjas comerciales organizadas.

La alta dependencia de las importaciones de piensos y la estricta supervisión regulatoria sobre la seguridad alimentaria y la sanidad animal están configurando el mercado de acidificantes para piensos en Japón . El país depende de piensos compuestos para el sustento de sus sectores avícola, porcino y acuícola, que requieren aditivos para mantener la estabilidad digestiva y la higiene de los piensos. Según datos de la IFIF de junio de 2023, Japón produjo 24 millones de toneladas de piensos compuestos para animales, lo que refleja la magnitud de la producción de piensos que abastece a las explotaciones ganaderas comerciales. La producción avícola es un importante motor de la demanda, ya que el Gobierno de Canadá informó que Japón produjo alrededor de 2,4 millones de toneladas de carne de pollo, lo que requiere formulaciones de piensos eficientes para mantener la productividad en los sistemas de producción intensiva. Estos factores, en conjunto, respaldan la integración progresiva de los acidificantes para piensos en las industrias de piensos para la ganadería y la acuicultura de Japón.

Análisis del mercado norteamericano

Se prevé que Norteamérica sea el mercado de mayor crecimiento, con una expansión estimada a una tasa de crecimiento anual compuesta (TCAC) del 6,8 % durante el período de pronóstico, de 2026 a 2035. El mercado en Norteamérica está impulsado por los estrictos marcos regulatorios que rigen el uso de antibióticos en la ganadería, principalmente en EE. UU., y las directrices de la FDA para la industria que promueve el uso de antibióticos. Este entorno regulatorio impulsa a los productores a adoptar acidificantes para la prevención de enfermedades y el manejo de la salud intestinal. La tendencia clave es la consolidación de las operaciones avícolas y porcinas, lo que conlleva decisiones de compra centralizadas y una mayor demanda de formulaciones consistentes y científicamente validadas. Los productores buscan activamente soluciones acidificantes combinadas que ofrezcan efectos sinérgicos contra patógenos como Salmonella y E. coli, en lugar de productos de un solo componente.

El sistema de producción ganadera a gran escala y el creciente enfoque regulatorio en la seguridad de los piensos y la gestión de antimicrobianos están impulsando el crecimiento del mercado de acidificantes para piensos en EE. UU. Los sectores avícola y porcino representan una importante base de consumo para los aditivos compuestos para piensos, que se utilizan para mantener la salud intestinal y mejorar la eficiencia alimenticia. Según datos del USDA de junio de 2025, los pollos de engorde representan la mayor parte del sector avícola con 45.400 millones de dólares, lo que refleja la magnitud de la producción avícola intensiva que depende en gran medida de formulaciones de piensos optimizadas. Además, los datos del USDA de enero de 2025 indican que EE. UU. es el segundo mayor exportador de carne de cerdo, lo que aumenta la demanda de aditivos para piensos que favorecen el rendimiento animal y el control de patógenos en los sistemas de producción agrícola comercial. Los datos muestran un notable crecimiento en el mercado estadounidense.

El gran sector ganadero, la sólida producción de granos para piensos y la supervisión regulatoria sobre la seguridad de los piensos y el uso de antimicrobianos impulsan el mercado en Canadá . El país mantiene una importante industria de producción animal comercial que depende en gran medida de piensos nutricionalmente optimizados. Según datos del Gobierno de Canadá de septiembre de 2025, el país produjo alrededor de 2,34 millones de toneladas de carne de cerdo, siendo esta una de las principales exportaciones ganaderas de Canadá. El sector avícola también es un factor clave en la demanda de aditivos para piensos. Los datos de Statistics Canada de agosto de 2025 registraron una producción aproximada de 15,3 millones de toneladas de maíz, un ingrediente principal utilizado en los piensos compuestos para el ganado. Por otro lado, la normativa sobre piensos, que garantiza la seguridad de los piensos y el uso adecuado de aditivos, promueve a los productores la adopción de soluciones de gestión de piensos que reduzcan el riesgo de patógenos y mejoren la eficiencia alimenticia. Las estrictas regulaciones federales sobre seguridad de los piensos siguen apoyando la integración de aditivos para piensos a base de ácido en los sistemas de producción avícola, porcina y de rumiantes de Canadá.

Análisis del mercado europeo

El mercado europeo de acidificantes para piensos está experimentando una expansión significativa, impulsada por el marco regulatorio vigente de la Unión Europea contra los antibióticos promotores del crecimiento. Esta ventaja regulatoria inicial ha creado un mercado maduro donde los acidificantes son una práctica habitual en la producción ganadera. Entre los principales impulsores se encuentran el Pacto Verde Europeo y la Estrategia «De la Granja a la Mesa», que establecen objetivos ambiciosos para reducir las ventas de antimicrobianos, intensificando así la demanda de alternativas. Otra tendencia importante es la transición hacia la ganadería de precisión, donde los acidificantes se integran en los sistemas de alimentación automatizados para una dosificación uniforme. Los productores también demandan mezclas multifuncionales que combinan los acidificantes con aceites esenciales o probióticos para obtener beneficios sinérgicos para la salud intestinal. El mercado se caracteriza por sus rigurosos estándares de calidad y seguridad.

El mercado de acidificantes para piensos en el Reino Unido se ve impulsado por los consolidados sectores ganadero y de fabricación de piensos del país, junto con el énfasis normativo en la higiene de los piensos y la gestión antimicrobiana. La producción avícola es uno de los principales impulsores del consumo de piensos, lo que requiere formulaciones nutricionalmente equilibradas para favorecer la salud digestiva y el control microbiano. Según datos del Gobierno del Reino Unido de febrero de 2026, el país produjo 181.900 toneladas de carne de ave. Esta cifra refleja la magnitud de la avicultura intensiva y su dependencia de los sistemas de alimentación compuesta. La supervisión normativa exige, además, aditivos para piensos seguros debido a los estrictos requisitos de seguridad e higiene de los piensos establecidos en la normativa europea para prevenir la contaminación y mantener los estándares de salud animal. Estos factores respaldan la continua integración de los acidificantes en las formulaciones comerciales de piensos en todo el sector ganadero del Reino Unido.

Producción avícola en el Reino Unido, 2026

Categoría | Indicador | Enero de 2026 | Cambio con respecto a enero de 2025 |

Colocación de pollitos | Colocación de pollitas ponedoras comerciales | 3,4 millones de pollitos | ↓ 5,4% |

Colocación de pollitos | Colocación de pollitos de engorde | 99,8 millones de pollitos | ↑ 0,1% |

Colocación de pollitos | Colocación de pavitos | 0,6 millones de pollitos | ↑ 25% |

Estadísticas de matanza | Sacrificios de pollos de engorde | 96,6 millones de aves | ↓ 2,6% |

Estadísticas de matanza | Matanzas de pavos | 0,5 millones de aves | ↑ 0,3% |

Producción | Producción total de carne de ave | 181,9 mil toneladas | ↑ 1,3% |

Fuente: Gobierno del Reino Unido, febrero de 2026

La sólida industria de fabricación de piensos compuestos y el estricto marco regulatorio que rige la seguridad alimentaria y el uso de antimicrobianos están configurando el mercado en Alemania . Según datos del Parlamento Europeo de febrero de 2023, los Estados miembros de la UE produjeron 150,2 millones de toneladas de piensos compuestos, y Alemania produjo casi el 16 % de la producción total, lo que refleja la magnitud de la producción de piensos que sustenta los sistemas de ganadería intensiva. La producción avícola y porcina son factores clave que impulsan la demanda de aditivos para piensos que ayudan a mantener la salud intestinal y a mejorar la eficiencia de conversión alimenticia. Según el informe de German Meat de julio de 2025, Alemania produjo 4,3 millones de toneladas de carne de cerdo. Además, Alemania sigue siendo uno de los mayores productores de carne de cerdo de Europa. Estos datos respaldan una adopción constante de acidificantes para piensos en las industrias de piensos avícolas y porcinos de Alemania.

Principales actores del mercado de acidificantes para piensos:

- Kemin Industries, Inc. (EE. UU.)

- ADM (EE. UU.)

- Perstorp Holding AB (Suecia)

- Corbion NV (Países Bajos)

- BASF SE (Alemania)

- Biomin (Austria)

- Alltech, Inc. (EE. UU.)

- Novus International, Inc. (EE. UU.)

- Selko (parte de Trouw Nutrition) (Países Bajos)

- Pancosma (Suiza)

- Nutrex NV (Bélgica)

- Impextraco NV (Bélgica)

- Vitalac (Francia)

- Bioergex Salatas Bros SA (Grecia)

- SOMA Inc. (Corea del Sur)

- Nuacid (Irlanda)

- Cargill (EE. UU.)

- EW Nutrition (Alemania)

- Fonterra (Nueva Zelanda)

- Sri Aqua Formulations (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Kemin Industries, Inc. continúa fortaleciendo su posición en el mercado de acidificantes para piensos mediante la innovación de productos y la aplicación de tecnologías de encapsulación avanzadas. La compañía ha lanzado un aditivo innovador para piensos destinado al mercado porcino estadounidense, que utiliza una mezcla patentada de formiato de calcio y ácido cítrico encapsulados.

- ADM aprovecha su amplia presencia global y su cartera diversificada para mantener una posición de liderazgo en el mercado. A través de su división de nutrición animal, ADM ofrece una gama completa de acidificantes para piensos diseñados para mejorar la salud intestinal y la eficiencia alimenticia en diversas especies ganaderas, incluyendo aves de corral, cerdos y animales de acuicultura. En 2024, la empresa obtuvo unos ingresos totales de 85 530 USD.

- Perstorp Holding AB está implementando una estrategia clara para expandir su presencia en el mercado global de acidificantes para piensos, con especial atención a la región de Asia-Pacífico, de alto crecimiento. Como especialista en aditivos para piensos a base de ácidos orgánicos, la empresa desarrolla ácidos orgánicos esterificados diseñados para una liberación selectiva en el tracto digestivo, con el fin de optimizar la salud intestinal y la eficiencia alimenticia.

- Corbion NV se distingue en el mercado por su enfoque en soluciones de ingredientes sostenibles y de origen biológico. Como líder del sector, la empresa aprovecha su amplia experiencia en fermentación y bioquímica para producir ácido láctico de alta pureza y otros ácidos orgánicos utilizados en la alimentación animal. Según el informe anual de 2024, la empresa registró un crecimiento del 5,2 % ese año.

- BASF SE aprovecha su posición como gigante químico mundial para mantener una sólida presencia en el mercado gracias a sus amplias capacidades de I+D y una cartera de productos integral. Como uno de los principales actores del mercado, la compañía se centra en el desarrollo de formulaciones de alta calidad a base de ácidos orgánicos que optimizan los niveles de pH en el ganado e inhiben el crecimiento de bacterias patógenas.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado mundial de acidificantes para piensos se caracteriza por la intensa competencia derivada de la eliminación gradual de los promotores del crecimiento antibióticos y la creciente demanda de nutrición animal sostenible. El panorama competitivo presenta una combinación de grandes corporaciones multinacionales con amplias carteras de productos y una importante capacidad de I+D, y actores regionales que triunfan con formulaciones especializadas y adaptadas a las necesidades locales. Las principales iniciativas estratégicas de los líderes del mercado incluyen una fuerte inversión en tecnologías innovadoras como la encapsulación para la liberación dirigida, el desarrollo de mezclas de ácidos sinérgicas y la creación de alianzas estratégicas para ampliar su cartera de productos. Por ejemplo, en septiembre de 2024, Cargill adquirió dos fábricas de piensos estadounidenses, fortaleciendo así sus capacidades de producción y distribución para crecer junto con sus clientes. Además, los líderes del mercado se diferencian ofreciendo servicios de soporte técnico que mejoran directamente la higiene de los piensos y la salud animal de sus clientes.

Panorama corporativo del mercado de acidificadores para piensos:

Desarrollos Recientes

- En enero de 2025, EW Nutrition confirmó la incorporación de dos personas a puestos clave en su equipo global. Desde enero de 2025, Marie Gallissot y Nadia Yacoubi forman parte de la empresa de nutrición animal con sede en Alemania.

- En diciembre de 2024, Perstorp Holding AB adquirió el 100% de las acciones de OQ Chemicals Nederland BV a OQ Chemicals GmbH. Esta operación otorga a Perstorp, con sede en Suecia, la plena propiedad y el control de todos los activos de producción, la tecnología relacionada y los empleados de la empresa neerlandesa.

- En agosto de 2024, Fonterra se asoció con Superbrewed Food, fabricante de ingredientes naturales, para desarrollar proteína de biomasa funcional a partir de la lactosa de la cooperativa. El objetivo es generar mayor valor a partir de la leche mediante la conversión de la lactosa en proteína sostenible de alta calidad utilizando la tecnología de Superbrewed.

- Report ID: 8469

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.