Perspectivas del mercado de software de gestión agrícola:

El tamaño del mercado de software de gestión agrícola superó los 3.930 millones de dólares en 2025 y se proyecta que alcance los 16.600 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 15,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del software de gestión agrícola se estima en 4.480 millones de dólares.

El crecimiento del mercado se puede atribuir a las crecientes pérdidas de rendimiento. Sin protección de cultivos, muchos cultivos alimentarios importantes podrían sufrir pérdidas de rendimiento de hasta un 69 %. Las malezas son la principal causa de pérdidas de rendimiento, representando aproximadamente el 29 %, seguidas de las plagas y enfermedades animales, que causan pérdidas de alrededor del 22 % y el 16 %, respectivamente. Las plagas cuestan a la economía mundial un total de aproximadamente 289 000 millones de dólares anuales, causando entre el 19 % y el 40 % de las pérdidas de rendimiento a nivel mundial. Por lo tanto, el mercado de software de gestión agrícola ayuda a los agricultores y productores a tomar decisiones agronómicas que reducen las pérdidas de rendimiento en circunstancias adversas y mejoran la cantidad y la calidad del rendimiento en circunstancias ideales.

El software de gestión agrícola es ideal para ayudar a agricultores y productores a gestionar sus prácticas agronómicas gracias a la capacidad de la gestión de datos para recopilar, registrar y sintetizar grandes cantidades de información procedente de diversas fuentes (como estaciones meteorológicas, monitores de suelo, imágenes satelitales y drones, bases de datos agrícolas locales, regionales y federales, entre otras). Además, se estima que la creciente demanda de alimentos también impulsará la necesidad de adoptar software de gestión agrícola. El mundo necesitaría alimentar a unos 2000 millones de personas más para 2030, de las cuales aproximadamente el 89 % residiría en países en desarrollo; y el mundo necesitaría aumentar la producción de alimentos entre un 59 % y un 70 % para 2050 para alimentar a más de nueve mil millones de personas.

Clave Software de gestión agrícola Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

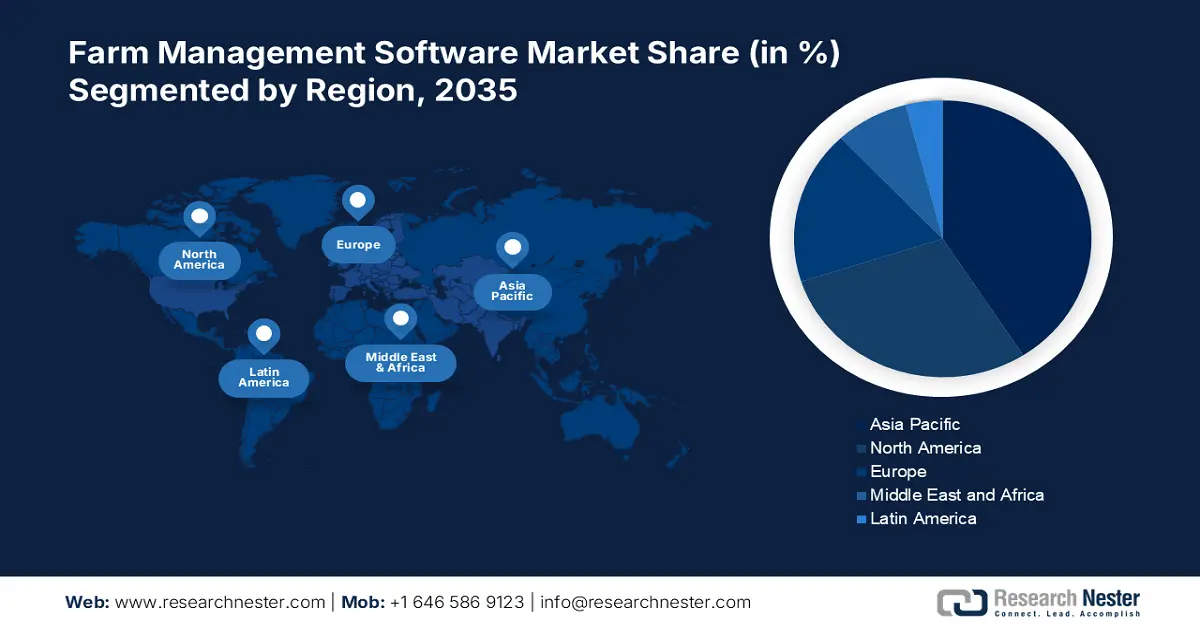

- Se espera que el mercado de software de gestión agrícola de Asia Pacífico alcance el 38,50 % de participación para 2035, debido al crecimiento de la población y la demanda de alimentos, junto con los avances en las tecnologías de gestión agrícola.

- El mercado de Norteamérica alcanzará la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2035, debido a la industria líder en automatización industrial de la región y al uso generalizado de la inteligencia artificial en la agricultura.

Perspectivas del segmento:

- Se prevé que el segmento de gestión agrícola basada en la nube en el mercado de software de gestión agrícola experimente un crecimiento significativo entre 2026 y 2035, impulsado por la computación en la nube, que permite un mejor acceso a los datos y conexiones directas con el mercado para los agricultores.

- Se prevé que el segmento de agricultura de precisión en el mercado de software de gestión agrícola presente la mayor tasa de crecimiento anual compuesta (TCAC) entre 2026 y 2035, impulsado por la creciente adopción de la agricultura de precisión, respaldada por el fomento gubernamental y los beneficios ambientales.

Tendencias clave de crecimiento:

- Crecimiento de la población

- Aumento en la adopción de drones por parte de los agricultores

Principales desafíos:

- Presencia de explotaciones agrícolas fragmentadas

- Falta de conocimiento entre los agricultores

Principales actores:Trimble, Inc., Raven Industries, Inc., Topcon Positioning Systems, Inc., Corteva Agriscience, Agrivi, AgJunction, Farmers Edge, Inc., Agworld Pty Ltd, Deere & Company, IBM Corporation.

Global Software de gestión agrícola Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.930 millones

- Tamaño del mercado en 2026: USD 4.480 millones

- Tamaño proyectado del mercado: USD 16.600 millones para 2035

- Previsiones de crecimiento: 15,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Brasil, Japón

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 10 September, 2025

Impulsores y desafíos del crecimiento del mercado de software de gestión agrícola:

Factores impulsores del crecimiento

- Crecimiento de la población : A mediados de noviembre de 2022, la población mundial era de 8.000 millones de personas, frente a los 2.500 millones de 1950, 1.000 millones desde 2010 y 2.000 millones desde 1998. Se proyecta que la población mundial aumentará en casi 2.000 millones de personas en los próximos 30 años, pasando de los 8.000 millones actuales a 9.700 millones en 2050, con un pico potencial de aproximadamente 10.400 millones a mediados de la década de 1980. Por lo tanto, con el crecimiento de la población, también se espera que aumente la demanda de alimentos. Por lo tanto, para impulsar la producción agrícola y reducir el desperdicio de alimentos, se prevé un aumento en la demanda de software de gestión agrícola.

- Aumento en la Adopción de Drones por Agricultores : En Brasil, alrededor de 1399 drones se registraron legalmente para uso agrícola en agosto de 2019. En el estado de São Paulo, los registros de drones representaron más de un tercio. Con más de 149 drones por estado, Minas Gerais y Paraná se encontraban entre los estados con el mayor número de drones agrícolas registrados. El Índice de Vegetación de Diferencia Normalizada (NDVI) es un equipo de imágenes especializado que se monta en los drones. El NDVI proporciona un desglose completo del color de la salud de la planta. Para abordar cualquier problema con la suficiente rapidez para salvar la planta, esto ayuda a los agricultores a controlar los cultivos a medida que se desarrollan. Por lo tanto, la adopción de drones es alta.

- Aumento de las iniciativas gubernamentales para la adopción de tecnologías modernas : El 22 de agosto de 2022, se anunció que los proyectos de investigación y desarrollo recibirían financiación a través del Programa de Innovación Agrícola. Estos proyectos incluían tecnología de inteligencia artificial para optimizar el bienestar de los cerdos, robots agrícolas para acelerar la cosecha de hortalizas y automatización para aumentar el rendimiento de los cultivos frutales. El Proyecto de Innovación Agrícola del Gobierno del Reino Unido, con un presupuesto aproximado de 335 millones de dólares estadounidenses, incluyó una inversión de aproximadamente 19 millones de dólares estadounidenses, que se estimó que apoyaría la innovación en horticultura y agricultura en 2022.

- Crecimiento en la adopción de tecnología agrícola : casi el 60 por ciento de los agricultores de Europa y América del Norte ya utilizan o tienen la intención de utilizar uno o más productos de tecnología agrícola en los próximos dos años, lo que lidera el mundo en la adopción de tecnología agrícola.

- Aumento de la superficie de tierras agrícolas : en 2020, había alrededor de cinco mil millones de hectáreas de tierras agrícolas en todo el mundo, o el 38% de la superficie terrestre.

Desafíos

- Requieren una alta inversión de capital : la mayoría de los agricultores cree que los sistemas de gestión agrícola son demasiado caros y que el precio del hardware, el software y los servicios de integración necesarios es excesivo. El costo de los dispositivos de navegación y mapeo con GPS es considerable, y el desembolso inicial para integrar equipos de guía y detección con el mercado de software de gestión agrícola también es significativo. Esta limitación tiene un efecto significativo en economías en desarrollo como China, Japón e India, donde hay muchos agricultores marginales y tierras agrícolas dispersas. Dado que estas soluciones de software son complejas de usar, los agricultores pagarían más por la integración del software con el hardware, así como por asesoramiento adicional. Por lo tanto, se prevé que el alto costo de los equipos y el software de gestión agrícola obstaculizará la expansión del mercado de software de gestión agrícola.

- Presencia de granjas fragmentadas

- Falta de conocimiento entre los agricultores

Tamaño y pronóstico del mercado de software de gestión agrícola:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

15,5% |

|

Tamaño del mercado del año base (2025) |

3.930 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

16.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software de gestión agrícola:

Análisis del segmento de aplicación

El mercado global de software de gestión agrícola está segmentado y analizado en función de la demanda y la oferta según su aplicación en agricultura de precisión, monitoreo ganadero, invernaderos inteligentes y acuicultura. De estos, se prevé que el segmento de agricultura de precisión genere los mayores ingresos para finales de 2035. Este crecimiento se puede atribuir a la creciente adopción de la agricultura de precisión. Las granjas más grandes en EE. UU. están utilizando la agricultura de precisión con mayor frecuencia e implementando estrategias a pesar de los obstáculos tecnológicos. En EE. UU., entre el 14 % y el 40 % de las grandes granjas en 2022 utilizaban sistemas de guiado, tecnología de tasa variable u otro tipo de tecnología de precisión. Sin embargo, solo un pequeño porcentaje de las pequeñas granjas estadounidenses, que representan más del 85 % del total de granjas, han adoptado la agricultura de precisión. Por lo tanto, el gobierno está animando a los agricultores a adoptar la agricultura de precisión, lo que impulsaría aún más el crecimiento del mercado de software de gestión agrícola. La agricultura de precisión permite maximizar el crecimiento y la salud de los cultivos, aplicar la cantidad adecuada de insumos donde se requieren y aumentar el rendimiento y el retorno de la inversión. Además, este método reduce el uso de insumos y los costos relacionados. Reducir el uso de insumos disminuye la contaminación, los residuos agrícolas y las emisiones de carbono. Por lo tanto, la fertilidad del suelo no se ve afectada. Por ello, la preferencia por la agricultura de precisión está en aumento.

Análisis de segmentos de tipo

El mercado global de software de gestión agrícola también se segmenta y analiza según la demanda y la oferta, en local/web y en la nube. Entre estos, se prevé que el segmento basado en la nube experimente un crecimiento significativo durante el período de pronóstico. La nube ha demostrado ser muy eficaz en la agricultura, facilitando la recopilación de datos a los expertos para orientar a los agricultores sobre sus próximas plantaciones. También reciben información meteorológica regional y pronósticos para los próximos días. Con base en los datos que reciben a través de la computación en la nube, los agricultores pueden tomar decisiones sobre sus cultivos, lo que evita que se echen a perder. Los agricultores de las zonas rurales han sido explotados durante mucho tiempo por intermediarios que les impiden vender sus productos directamente al consumidor. Sin embargo, la tecnología moderna, incluida la computación en la nube, ha hecho posible que los agricultores vendan directamente a clientes y minoristas.

Nuestro análisis en profundidad del mercado global de software de gestión agrícola incluye los siguientes segmentos:

Por tipo |

|

Por aplicación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de software de gestión agrícola:

Perspectivas del mercado de Asia-Pacífico

Se proyecta que la participación del mercado de software de gestión agrícola en Asia Pacífico, entre el mercado de todas las demás regiones, experimente el mayor crecimiento para finales de 2035, impulsado por el crecimiento demográfico y la creciente demanda de alimentos en esta región. Sin embargo, es previsible que la población abandone la agricultura como consecuencia del desarrollo económico contemporáneo. El porcentaje de personas que viven en zonas rurales en Asia ha disminuido significativamente, del 80 % en 1970 al 52 % en 2020, y se espera que baje al 38 % para 2050 debido al atractivo de empleos mejor remunerados en los sectores manufacturero y de servicios en las ciudades. Por lo tanto, la agricultura depende cada vez más de la mano de obra femenina, que a menudo tiene menos acceso a recursos y financiación, a medida que más hombres emigran a las zonas urbanas. Además, para impulsar la productividad laboral y proporcionar a los pequeños agricultores de Asia acceso a servicios de maquinaria agrícola, se han desarrollado nuevas estrategias. Gracias a las tecnologías y métodos mejorados en esta región, los agricultores han aumentado su productividad y han reducido el consumo de agua y productos químicos. Por lo tanto, se estima que este factor impulsará el crecimiento del mercado de software de gestión agrícola en esta región.

Perspectivas del mercado norteamericano

Se estima que el mercado de software de gestión agrícola de Norteamérica es el segundo más grande y el de mayor crecimiento. Gracias a la industria líder en automatización industrial de la región y al uso generalizado de productos de inteligencia artificial, el mercado se ha expandido. En los países industrializados, en comparación con los países subdesarrollados, la tecnología moderna se adopta con mayor rapidez gracias al mayor tamaño de las explotaciones agrícolas y a la concienciación de los agricultores. Por lo tanto, el mercado de tecnología de software de gestión agrícola está creciendo en Norteamérica.

Perspectivas del mercado europeo

Además, se estima que el mercado de software de gestión agrícola en la región europea experimentará un crecimiento significativo durante el período de pronóstico. Este crecimiento del mercado en esta región se debe a la creciente inversión en la digitalización de la agricultura. La financiación se destinó a impulsar la creación y aplicación de tecnologías digitales que puedan respaldar la agricultura sostenible, la agricultura de precisión y una producción alimentaria más eficiente. Además, la industria agrícola se ha visto transformada por la tecnología del Internet de las Cosas (IoT) , que brinda a los agricultores acceso a datos en tiempo real sobre las condiciones ambientales y de las máquinas. Con el uso de estos datos, los agricultores pueden tomar decisiones más acertadas y optimizar todos los aspectos de su negocio, como la agricultura y la ganadería.

Actores del mercado de software de gestión agrícola:

- Trimble, Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Industrias Raven, Inc.

- Sistemas de posicionamiento Topcon, Inc.

- Corteva Agrociencia

- Agrivi

- AgJunction

- Agricultores Edge, Inc.

- Agworld Pty Ltd

- Deere & Company

- Corporación IBM

Desarrollos Recientes

Sonata Software y AGRIVI colaboraron para promover iniciativas globales de digitalización del ecosistema agrícola. Juntos, Sonata y AGRIVI estaban capacitados para ofrecer a sus clientes de EE. UU., Europa y Oriente Medio las mejores soluciones de agricultura digital del mercado gracias a la fuerza e influencia de Sonata, así como al conocimiento de AGRIVI en el sector de la gestión agrícola.

Heifer International, IBM Corporation y CATIE, organización global enfocada en el bienestar humano inclusivo y sostenible en Latinoamérica, están implementando la Plataforma de Decisiones Watson para la Agricultura con agricultores. La solución crea un panel de control completo y personalizado para las tierras de cada agricultor mediante la integración de tecnología de IA predictiva con datos de campo geoespaciales, meteorológicos, ambientales y de IoT.

- Report ID: 4827

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.