Perspectivas del mercado de dicloruro de etileno:

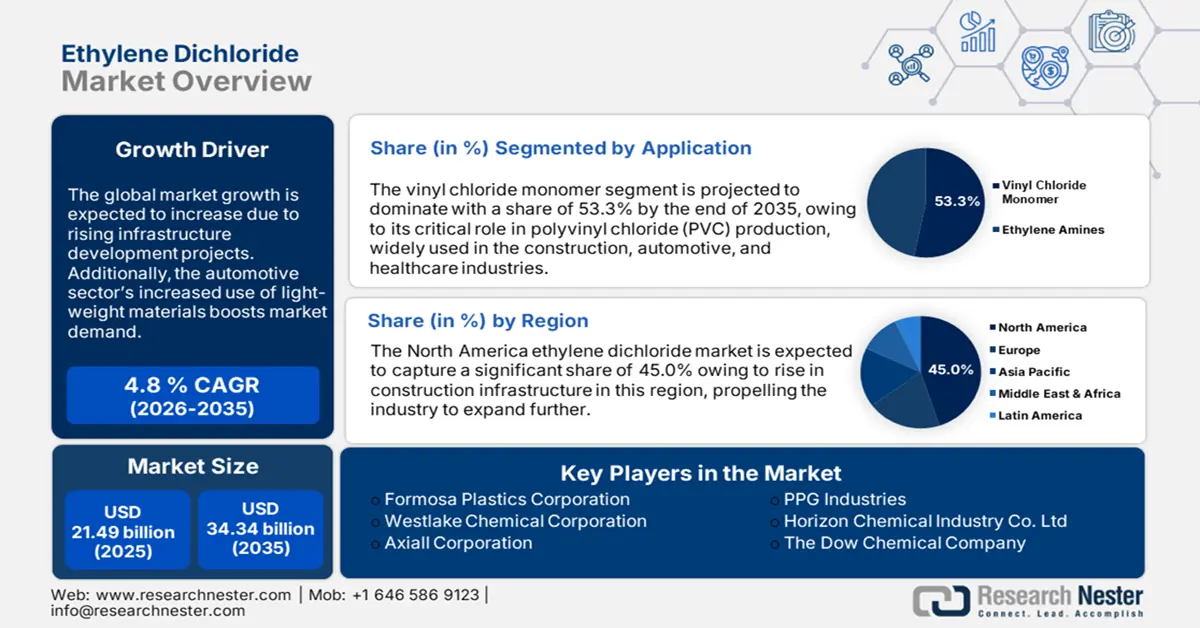

El mercado del dicloruro de etileno se valoró en 21.490 millones de dólares en 2025 y se prevé que supere los 34.340 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 4,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria del dicloruro de etileno se estima en 22.420 millones de dólares.

El dicloruro de etileno es una materia prima clave en la producción de monómero de cloruro de vinilo y cloruro de polivinilo (PVC). El 1-2-dicloroetano, conocido popularmente como dicloruro de etileno (EDC), es un VSLS industrial que se utiliza principalmente como materia prima en la cadena de producción de PVC, incluyendo tuberías, accesorios y perfiles de ventanas. El análisis de Nolan Sherry and Associates (NSA) sobre la producción de EDC, que incluye una evaluación de los productos de VCM y PVC derivados, analiza las fluctuaciones comerciales y otros factores del mercado del dicloruro de etileno (EDC).

Un estudio detallado de 2024 indica que la producción de VCM utiliza etileno y acetileno, que utiliza dicloruro de etileno con una relación de laminación de 1,6 unidades de EDC a VCM. Este último enfoque es ampliamente utilizado en China, lo que hace que la producción de EDC del país sea comparativamente modesta en comparación con otras economías clave del grupo 115. La producción de EDC se produce a gran escala a nivel mundial y representó aproximadamente 52.000 Gg en 2020, lo que representó un aumento pronunciado del 29 % entre 2002 y 2020. América del Norte, Europa y el sur, este y sudeste asiático generaron más del 86 % del EDC total en 2020.

Teniendo en cuenta que el principal producto final a escala industrial de EDC, es decir, la producción de PVC, es de 40 millones de toneladas anuales, con una tasa de crecimiento interanual del 3 %, lo que indica una demanda correspondiente de EDC, según el Consejo Europeo de Fabricantes de Vinilo (ECVM). El volumen anual de EDC en EE. UU. fue de 12 750 Gg en 2020, y la relación entre EE. UU. y Canadá superó en conjunto los 16 500 Gg ese mismo año. Entre 2014 y 2018, las importaciones para consumo y las importaciones generales de EDC en EE. UU. se mantuvieron iguales, mientras que en 2022, EE. UU. se convirtió en el principal exportador de 1,2-dicloroetano, con un valor de 516 millones de dólares. El dicloruro de etileno ocupa el puesto 1557 entre 4648 productos.

La rápida urbanización, especialmente en Asia Pacífico y África, está impulsando proyectos de infraestructura a gran escala, incluyendo desarrollos residenciales, comerciales e industriales. Este auge en la construcción está incrementando la demanda de materiales duraderos, rentables y versátiles a base de PVC, como tuberías, accesorios y perfiles de ventanas. Como precursor principal de la producción de PVC, el dicloruro de etileno se beneficia directamente de esta creciente demanda.

Clave dicloruro de etileno Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

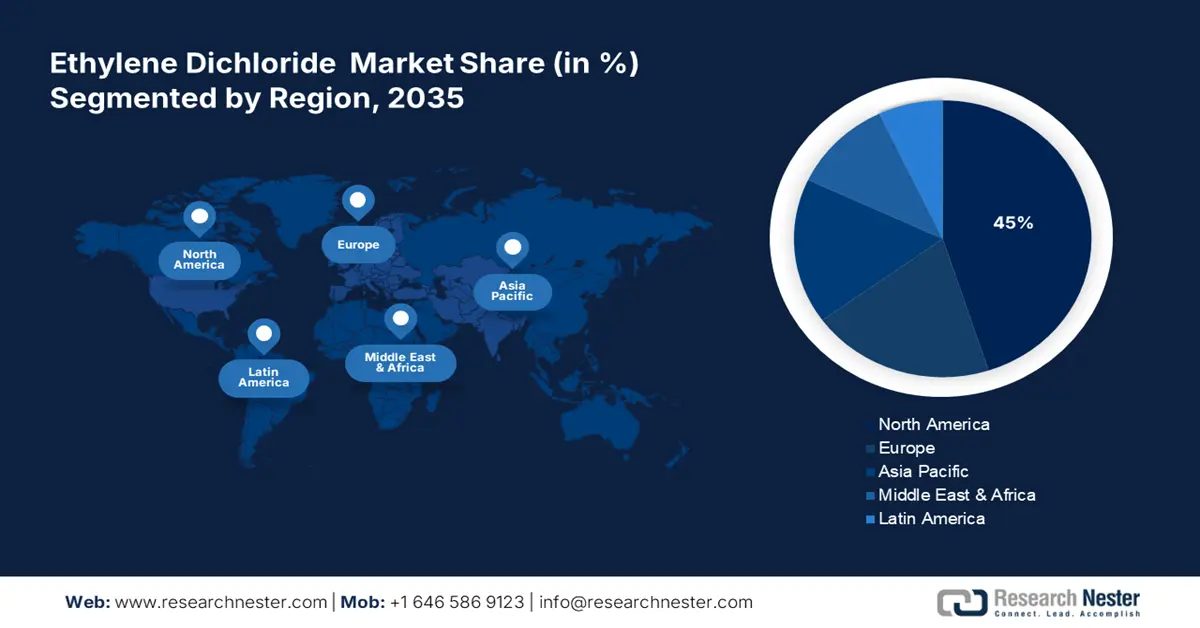

- América del Norte lidera el mercado de dicloruro de etileno con una participación del 45 %, impulsada por la creciente demanda de PVC en los sectores de la construcción y la automoción, lo que garantiza un sólido crecimiento entre 2026 y 2035.

- Se espera que el mercado europeo de dicloruro de etileno alcance un crecimiento lucrativo hasta 2035, impulsado por la innovación en tecnologías de bajas emisiones y la demanda del sector sanitario.

Perspectivas del segmento:

- Se prevé que el segmento de monómero de cloruro de vinilo del mercado de dicloruro de etileno alcance una participación superior al 53,3 % para 2035, impulsado por su papel crucial en la producción de PVC para las industrias de la construcción, la automoción y la salud.

Tendencias Clave de Crecimiento:

- Diversas aplicaciones de uso final

- Enfoque clave de los actores de la industria en la consolidación del mercado

Principales desafíos:

- Normativa ambiental y estándares de emisiones

- Competencia de materiales alternativos

Actores clave: Formosa Plastics Corporation, Westlake Chemical Corporation, Axiall Corporation, Occidental Petroleum Corporation.

Global dicloruro de etileno Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 21.490 millones

- Tamaño del mercado para 2026: USD 22.420 millones

- Tamaño proyectado del mercado: USD 34.340 millones para 2035

- Pronósticos de crecimiento: 4,8 % CAGR (2026-2035)

Dinámicas Regionales Clave:

- Región más grande: América del Norte (45% de participación para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado del dicloruro de etileno:

Impulsores del Crecimiento

-

Diversas aplicaciones de uso final: Desde interiores de automóviles, donde el PVC se valora por su durabilidad y estética, hasta bolsas de suero para uso médico, que requieren flexibilidad y seguridad, la amplia utilidad de este material abarca diversas industrias. Aproximadamente entre el 12 % y el 17 % de los plásticos utilizados en un automóvil típico hoy en día están hechos de PVC. Las amplias aplicaciones del PVC en embalajes, construcción y atención médica impulsan una demanda constante, lo que garantiza un mercado sostenido del dicloruro de etileno como precursor crítico en la producción de PVC.

-

Enfoque clave de los actores de la industria en la consolidación del mercado: La consolidación del mercado del dicloruro de etileno (EDC) implica varias estrategias para fortalecer las posiciones de los actores clave, mejorar la eficiencia operativa y expandir la presencia regional para obtener una mayor participación en los ingresos. La integración vertical de la producción de etileno y cloro (aguas arriba) y la producción de PVC (aguas abajo) permite una gestión eficiente de la cadena de suministro. En junio de 2021, Abu Dhabi National Oil Company (ADNOC) y Reliance Industries Limited se asociaron para implementar la integración vertical de la planta de fabricación de EDC y PVC en Ruwais, Abu Dhabi. El acuerdo estratégico aprovecha la demanda de materias primas críticas en toda la industria, aprovechando las fortalezas respectivas de ambas entidades.

Desafíos

-

Regulaciones ambientales y estándares de emisiones: Las regulaciones ambientales más estrictas, destinadas a reducir las emisiones de gases de efecto invernadero y los subproductos peligrosos durante la producción de dicloruro de etileno, han incrementado los costos de cumplimiento. Los gobiernos de todo el mundo exigen tecnologías de producción más limpias, lo que obliga a los fabricantes a invertir en costosas actualizaciones o a enfrentar sanciones, lo que afecta la rentabilidad.

-

Competencia de materiales alternativos: La creciente preferencia por materiales alternativos, como los bioplásticos y metales, en ciertas aplicaciones representa una amenaza para el PVC y, por consiguiente, para la demanda de dicloruro de etileno. Estas alternativas suelen comercializarse como más respetuosas con el medio ambiente, en consonancia con las preferencias de los consumidores y las normativas.

Tamaño y pronóstico del mercado de dicloruro de etileno:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,8% |

|

Tamaño del mercado del año base (2025) |

USD 21.49 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

34.340 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dicloruro de etileno:

Aplicación (Monómero de cloruro de vinilo, Etileno aminas)

Para finales de 2035, se estima que el segmento de monómero de cloruro de vinilo representará una cuota de mercado del dicloruro de etileno superior al 53,3 %. El crecimiento de este segmento se debe a su papel fundamental en la producción de cloruro de polivinilo (PVC), ampliamente utilizado en las industrias de la construcción, la automoción y la salud. La creciente demanda de materiales duraderos, rentables y ligeros impulsa el consumo de PVC, lo que impulsa la demanda de VM. Además, los avances en las tecnologías de producción de ED mejoran la eficiencia, lo que favorece la oferta de VM. Las economías emergentes... El desarrollo de infraestructura y la urbanización impulsan aún más el crecimiento de este segmento al aumentar la demanda de energía fotovoltaica para tuberías, ventanas y accesorios.

Usuario final (Construcción, Automoción, Embalaje, Muebles, Medicina)

Según el usuario final, se estima que el segmento de la construcción domina el mercado del dicloruro de etileno. Este segmento se debe a su amplio uso en la producción de cloruro de polivinilo (PVC), un material clave en tuberías, accesorios y materiales de construcción. Más del 50 % del PVC producido se utiliza en edificios para aplicaciones como plomería y revestimientos. El rápido desarrollo de la urbanización y la infraestructura, especialmente en las economías emergentes, impulsa la demanda de materiales duraderos y rentables como el PVC. Además, el papel del ED en la fabricación de productos de vinilo, como ventanas y suelos, impulsa aún más el crecimiento. El aumento de las inversiones en edificios ecológicos e infraestructura inteligente también impulsa la expansión del segmento.

Nuestro análisis exhaustivo del mercado global de dicloruro de etileno (EDC) incluye los siguientes segmentos:

|

Aplicación |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de dicloruro de etileno:

Estadísticas del Mercado de Norteamérica

Se estima que el mercado de dicloruro de etileno en Norteamérica representará una participación en los ingresos superior al 45 % para finales de 2035. La industria de la construcción en Norteamérica impulsa significativamente la demanda de EDC, ya que es una materia prima clave en la producción de cloruro de polivinilo. Los proyectos de infraestructura y desarrollos inmobiliarios en curso en la región requieren PVC para tuberías, ventanas y revestimientos, lo que impulsa el consumo de EDC. En el primer trimestre de 2023, había más de 919 000 establecimientos de construcción en EE. UU., lo que impulsó la industria del dicloruro de etileno.

La transición de la industria automotriz hacia materiales ligeros para mejorar la eficiencia del combustible impulsa la demanda de PVC para interiores de automóviles, aislamiento de cableado y molduras. EE. UU. La recuperación del sector automotriz y el auge de los vehículos eléctricos, que representaron el 12% de las ventas totales a junio de 2024, impulsan aún más el consumo de dicloruro de etileno. El creciente énfasis en la sostenibilidad impulsa innovaciones en el reciclaje de PVC y la producción de materiales ecológicos. Esto genera una demanda adicional de etileno como materia prima clave, en consonancia con las presiones regulatorias para soluciones más ecológicas.

El enfoque en el desarrollo sostenible fomenta el uso de materiales reciclables y ecológicos en Canadá. El PVC derivado de EDC es fundamental para las prácticas de construcción ecológica y los envases sostenibles, en consonancia con las políticas ambientales y las preferencias de los consumidores. En total, 210.668 empleos en la construcción, o el 17% de todos los empleos de construcción en Canadá en 2018, estuvieron vinculados a los edificios ecológicos. Además, las innovaciones en aplicaciones basadas en vinilo, como equipos sanitarios y soluciones avanzadas de envasado, impulsan la demanda de dicloruro de etileno. Canadá: la inversión en I+D y la adopción de tecnologías de vanguardia aumentan la versatilidad y el atractivo del mercado del dicloruro de etileno.

Análisis del mercado europeo

Europa prevé generar ingresos lucrativos a partir del mercado del dicloruro de etileno para finales de 2035. La región cuenta con una industria química consolidada y su enfoque en la innovación contribuye a la mejora de los procesos de producción de dicloruro de etileno. Las inversiones en tecnologías energéticamente eficientes y de bajas emisiones garantizan la competitividad del mercado y el cumplimiento de las estrictas normativas ambientales. El consumo energético final de la UE en 2022 fue un 23,3 % superior al objetivo de 2030 y un 1,9 % inferior al de 2020. Además, el dicloruro de etileno es crucial en la producción de productos médicos a base de vinilo, como bolsas y tubos intravenosos. El aumento de las inversiones en atención médica y la demanda de suministros médicos de alta calidad impulsan el crecimiento de este segmento en Europa.

Alemania: la industria automotriz, en particular su transición hacia los vehículos eléctricos (VE). Según la Oficina Federal de Estadística, en 2021 se produjeron un 88 % más de VE que el año anterior, es un factor clave. El PVC, fabricado con EDC, es esencial en componentes ligeros de vehículos, interiores y cableado, lo que se alinea con el enfoque de la industria en la eficiencia y la innovación.

Con el aumento del comercio electrónico y la demanda de materiales de embalaje duraderos y flexibles, el uso del PVC está en aumento. La contribución del etileno a la producción de PVC impulsa la expansión de este segmento en el Reino Unido. Además, el país cuenta con una sólida industria química que aprovecha tecnologías avanzadas para mejorar la eficiencia de la producción de dicloruro de etileno. Esto fomenta la innovación en aplicaciones posteriores, lo que garantiza un crecimiento constante del mercado del dicloruro de etileno.

Actores clave del mercado de dicloruro de etileno:

- Olin Corporation

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Formosa Plastics Corporation

- Westlake Chemical Corporation

- Axiall Corporation

- Occidental Petroleum Corporation

- PPG Industries

- Horizon Chemical Industry Co. Ltd.

- The Dow Chemical Company

Empresas clave dominan el mercado del dicloruro de etileno mediante la integración vertical, lo que garantiza el control sobre el suministro de materias primas como el etileno y el cloro. Su presencia global en el sector manufacturero permite una distribución eficiente y resiliencia ante las disrupciones regionales. Al aprovechar tecnologías de producción avanzadas e invertir en I+D, estas empresas mejoran la calidad de sus productos, reducen costes y cumplen con las estrictas normativas ambientales, consolidando así su liderazgo en el mercado. Algunos de los actores más destacados en el mercado del dicloruro de etileno (EDC) incluyen:

Desarrollos Recientes

- En diciembre de 2024, PPG anunció la venta exitosa de la totalidad de sus operaciones de recubrimientos arquitectónicos en Estados Unidos y Canadá a American Industrial Partners (AIP), un inversor industrial, por un valor de transacción de USD 550 millones.

- En enero de 2023, Olin Corporation y Mitsui & Co., Ltd. anunciaron la creación de Blue Water Alliance JV, LLP y el inicio de las operaciones de BWA. Con el fin de brindar a los proveedores y clientes del sector cloroalcalino la mejor y más independiente solución para compras, ventas y logística.

- Report ID: 6804

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.