Perspectivas del mercado de sistemas de recolección de energía:

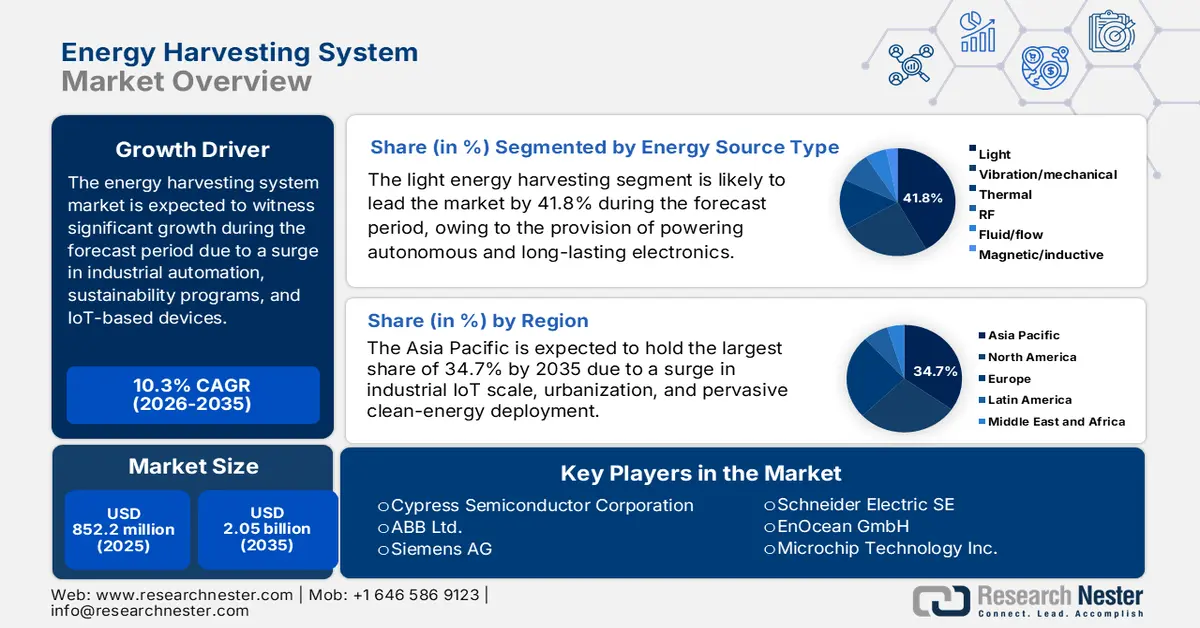

El tamaño del mercado de sistemas de captación de energía superó los USD 852,2 millones en 2025 y se estima que alcanzará los USD 2.050 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 10,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de sistemas de captación de energía se estima en USD 939,8 millones.

El crecimiento del mercado internacional de sistemas de recolección de energía refleja significativamente la creciente dependencia de la automatización industrial, los edificios inteligentes y los dispositivos IoT autoalimentados, junto con la disponibilidad de programas de sostenibilidad impulsados por los gobiernos. Además, según un artículo publicado por NLM en agosto de 2025, con la repentina aparición del IoT y la inteligencia artificial, la red de sensores se ha convertido en una tecnología fundamental, y se proyecta que más de 30 mil millones de dispositivos estarán conectados para finales de 2025. En este sentido, el campo magnético circundante en entornos de cables de alta tensión constituye una intensidad de inducción magnética en la estación convertidora de ±660 kV. Además, la intensidad máxima de inducción magnética se registra a 1,5 m de distancia sobre el nivel del suelo y fuera de la red de postes, alcanzando así los 353 μT. Por lo tanto, con esta presencia de tecnologías, existe una enorme oportunidad de crecimiento para el mercado.

Tecnología de captación de energía de campos magnéticos indirectos (2025)

Tipo de estructura | Material piezoeléctrico/de magnetostricción | Voltaje máximo de salida | Potencia máxima de salida/ Densidad de potencia | Recopilación de frecuencias |

Estructura de apilamiento de vigas en voladizo | PZT-5H Ni | 40,3 V (1,8 Hz) | 0,87 mW | 50 Hz |

Estructura de horquilla giratoria | PZT-5H ST | 100 voltios | 72 mW | 60 Hz |

Estructura laminada con vigas en voladizo | PMN-PZT Metglas | 36,5 V (100 Hz 0,02 g) | 1,25 mW | 60 Hz |

Abrazadera de viga voladiza | Cobre PZT | 1,775 voltios | 970 μW | 50 Hz |

Imitando la estructura de una libélula | PZT TC4 | 45,5 V | 4,45 mW | 50,5 Hz |

Fuente: NLM

Además, la integración del IoT, la atención médica y los dispositivos portátiles, la miniaturización, la infraestructura inteligente, los sistemas híbridos y el impulso a la sostenibilidad son otras tendencias que impulsan rápidamente el mercado global de sistemas de recolección de energía. Según un artículo publicado por la NLM en marzo de 2023, varias personas han migrado a otras zonas urbanas y se predice que, para finales de 2030, el 60 % de la población internacional residirá en zonas urbanas. Por lo tanto, se están desarrollando diferentes tipos de aplicaciones inteligentes para garantizar un estilo de vida más cómodo, lo que contribuye positivamente al desarrollo de ciudades inteligentes. Además, como se indica en un informe publicado por el PNUMA en noviembre de 2023, se proyecta que las emisiones de gases de efecto invernadero aumentarán un 16 % para finales de 2030, lo que actualmente representa un aumento proyectado del 3 %. Sin embargo, se ha pronosticado una reducción del 28 % en las emisiones, basándose en el 42 % para la trayectoria de 1,5 °C y la trayectoria de 2 °C del Acuerdo de París.

Clave Sistema de recolección de energía Resumen de Perspectivas del Mercado:

Perspectivas regionales:

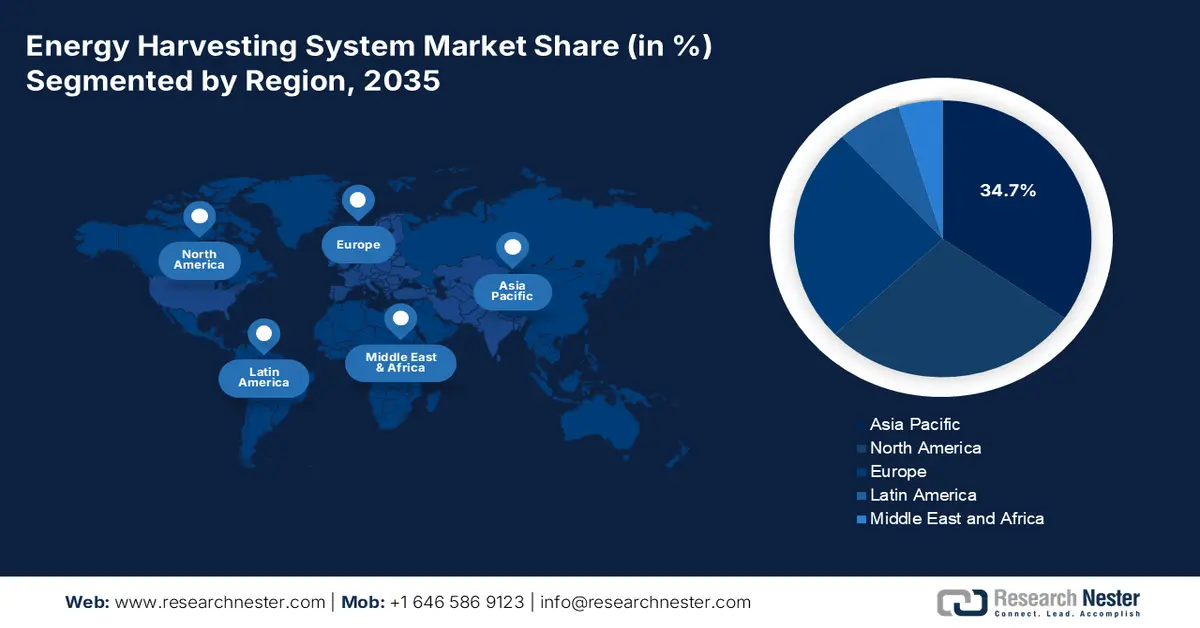

- Se proyecta que Asia Pacífico tendrá una participación del 34,7 % en el mercado de sistemas de recolección de energía para 2035, impulsada por la rápida urbanización, la creciente adopción de IoT industrial y la implementación generalizada de energía limpia.

- Se prevé que Europa surja como la región de más rápido crecimiento para 2035, acelerada por los mandatos de descarbonización industrial, los avances en electrónica de bajo consumo y la expansión de las energías renovables a gran escala.

Información sobre segmentos:

- Se espera que el segmento de recolección de energía lumínica asegure una participación dominante del 41,8 % para 2035 en el mercado de sistemas de recolección de energía, respaldado por su capacidad para alimentar de manera sostenible la electrónica autónoma a través de una conversión eficiente de la luz ambiental.

- Se prevé que el subsegmento fotovoltaico (PV) capture la segunda participación más grande para 2035, respaldado por su eficacia en el suministro de energía sin mantenimiento a dispositivos de bajo consumo en aplicaciones industriales y de construcción.

Tendencias clave de crecimiento:

- Aumento de la automatización de la industria

- Aumento de la demanda de productos electrónicos de consumo

Principales desafíos:

- Aumentar los gastos iniciales y la complejidad de la integración

- Producción de energía restringida y confiabilidad

Actores clave: Analog Devices, Inc. (EE. UU.), STMicroelectronics NV (Suiza), Cypress Semiconductor Corporation (EE. UU.), ABB Ltd. (Suiza), Siemens AG (Alemania), Schneider Electric SE (Francia), EnOcean GmbH (Alemania), Microchip Technology Inc. (EE. UU.), Fujitsu Limited (Japón), TDK Corporation (Japón), Murata Manufacturing Co., Ltd. (Japón), Samsung Electronics Co., Ltd. (Corea del Sur), LG Chem Ltd. (Corea del Sur), Panasonic Holdings Corporation (Japón), Hitachi, Ltd. (Japón), Tata Chemicals Limited (India), Reliance Industries Limited (India), Petronas Chemicals Group Berhad (Malasia), CSIRO (Australia).

Global Sistema de recolección de energía Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 852,2 millones

- Tamaño del mercado en 2026: USD 939,8 millones

- Tamaño proyectado del mercado: USD 2.050 millones para 2035

- Previsiones de crecimiento: 10,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 34,7 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Vietnam, Indonesia, Brasil, México

Last updated on : 16 December, 2025

Mercado de sistemas de captación de energía: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la automatización industrial: La creciente demanda de sensores sin mantenimiento en los sectores manufacturero, automotriz y químico está impulsando gradualmente el mercado de sistemas de recolección de energía. Según un artículo publicado por la Organización IFR en septiembre de 2024, existen 4.281.585 unidades de robótica operando actualmente en diferentes fábricas a nivel mundial, lo que indica un aumento del 10 %. Además, las instalaciones anuales han superado el medio millón de unidades consecutivamente este año. Asimismo, a nivel regional, el 70 % de toda la robótica recién implementada se ha instalado en Asia, el 17 % en Europa y el 10 % en América hasta 2023. Asimismo, China se considera el mayor mercado de sistemas de recolección de energía, con 276.288 robots industriales instalados hasta 2023, lo que representa el 51 % de las instalaciones internacionales, lo que refuerza la presencia del mercado.

Instalaciones de robots operativos globales (2013-2023)

Año | Unidades |

2013 | 1.332 |

2014 | 1.472 |

2015 | 1.632 |

2016 | 1.838 |

2017 | 2.125 |

2018 | 2.441 |

2019 | 2.737 |

2020 | 3.027 |

2021 | 3.479 |

2022 | 3.904 |

2023 | 4.282 |

Fuente: Organización IFR

- Aumento de la demanda de electrónica de consumo: La disponibilidad de dispositivos inalámbricos, wearables y smartphones depende en gran medida de la recolección de energía, lo que aumenta considerablemente la exposición del mercado de sistemas de recolección de energía a nivel internacional. Según un artículo publicado por la Organización Invest India en diciembre de 2025, se prevé que la industria de electrodomésticos y electrónica de consumo en India alcance los 300 000 millones de dólares para finales de 2025. Además, se ha producido un crecimiento de entre el doble y el triple en wearables y audífonos, bienes de consumo duraderos y teléfonos móviles a nivel internacional, junto con una exportación de 29 100 millones de dólares en productos electrónicos. Asimismo, se prevé que el consumo de electrónica de consumo alcance los 270 000 millones de dólares para finales de 2030, lo que indica una enorme demanda en el mercado de sistemas de recolección de energía.

- Enfoque en la innovación en semiconductores: La mejora de los supercondensadores, las obleas de GaAs y los PMIC exige una mayor eficiencia, lo que constituye otro impulsor del mercado global de sistemas de captación de energía. Como se indica en un artículo publicado por la Organización de Semiconductores en 2025, los chips que alimentan los teléfonos inteligentes modernos constan de más de 15 000 millones de transistores, cada uno tan pequeño que podría ser un virus, capaces de encenderse y apagarse miles de millones de veces por segundo. Además, la capacidad internacional de fabricación de chips de Estados Unidos representaba tan solo el 10 % en 2022, lo que indica mayores oportunidades en el futuro próximo. Mientras tanto, el sector de semiconductores en EE. UU. se mantiene como líder internacional, representando más del 50 % de los ingresos mundiales por chips, lo que favorece el desarrollo del mercado.

Desafíos

- Aumento de los gastos iniciales y la complejidad de la integración: Las tecnologías en el mercado de sistemas de captación de energía suelen exigir materiales especializados y componentes semiconductores innovadores, lo que incrementa los costes en comparación con las soluciones convencionales alimentadas por baterías. Integrar estos sistemas en las infraestructuras industriales y químicas existentes es complejo y requiere el rediseño de sensores, controladores y módulos de comunicación. En las plantas químicas, donde la seguridad y la fiabilidad son primordiales, la modernización de los dispositivos de captación de energía en entornos peligrosos exige rigurosas pruebas y certificaciones, lo que incrementa aún más los costes. Además, las economías de escala aún no se han aprovechado plenamente, lo que significa que los costes unitarios siguen siendo elevados para aplicaciones especializadas. Esto genera dudas entre fabricantes y usuarios finales, especialmente en mercados donde los costes son importantes, como el de la electrónica de consumo y las economías en desarrollo.

- Producción de energía limitada y confiabilidad: El mercado de sistemas de recolección de energía se ve fácilmente limitado por la naturaleza intermitente y variable de las fuentes de energía ambientales, como la luz, la vibración y las señales de radiofrecuencia. Por ejemplo, la recolección fotovoltaica es ineficaz en entornos interiores o con poca luz, mientras que los sistemas basados en vibraciones dependen de una actividad mecánica constante. En plantas químicas, donde los dispositivos de monitoreo deben operar de forma continua y confiable, estas limitaciones representan riesgos para la seguridad y el cumplimiento normativo. La pequeña cantidad de energía recolectada a menudo restringe las aplicaciones a dispositivos de consumo ultrabajo, lo que limita la escalabilidad a sistemas industriales más exigentes. Las tecnologías de almacenamiento, como los supercondensadores y las microbaterías, ayudan a almacenar energía, pero aumentan el costo y la complejidad. Los problemas de confiabilidad también surgen de factores ambientales, como el polvo, las temperaturas extremas y la exposición a sustancias químicas, que pueden degradar los materiales de recolección y reducir la eficiencia.

Tamaño y pronóstico del mercado de sistemas de recolección de energía:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

10,3% |

|

Tamaño del mercado del año base (2025) |

USD 852,2 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

2.050 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de recolección de energía:

Análisis de segmentos de tipos de fuentes de energía

Se prevé que el segmento de captación de energía lumínica, que forma parte del tipo de fuente de energía, alcance la mayor participación, con un 41,8 %, en el mercado de sistemas de captación de energía para finales de 2035. Este auge se atribuye en gran medida a su importancia para alimentar dispositivos electrónicos duraderos y autónomos, como wearables, sensores y dispositivos del Internet de las Cosas (IoT), eliminando gastos operativos, disminuyendo la dependencia de baterías, reduciendo el mantenimiento en ubicaciones remotas y proporcionando una fuente de energía ecológica y sostenible al convertir eficazmente la luz ambiental en electricidad. Según un artículo publicado por la NLM en febrero de 2024, se estima que el consumo internacional de electricidad será de 26 779 TWh en 2022, con un aumento proyectado de casi el 9,3 % para finales de 2025. Además, la temperatura de la Tierra ha aumentado casi 1,4 grados Celsius, lo que genera un panorama optimista para la demanda general del segmento.

Análisis del segmento tecnológico

Para finales de 2035, se prevé que el subsegmento fotovoltaico (FV), que forma parte del segmento tecnológico, represente la segunda mayor cuota de mercado en sistemas de captación de energía. El crecimiento de este subsegmento se debe a su capacidad para convertir la luz ambiental en energía eléctrica utilizable para alimentar dispositivos de bajo consumo. La captación fotovoltaica es especialmente eficaz en la automatización industrial, la gestión de edificios y la electrónica de consumo, donde los sensores y los dispositivos del IoT requieren energía continua y sin mantenimiento. La industria química se beneficia significativamente de la captación fotovoltaica, ya que los equipos de monitorización en entornos peligrosos pueden funcionar de forma autónoma sin necesidad de sustituir la batería, lo que reduce el tiempo de inactividad y mejora la seguridad. Los avances en células solares de película fina y obleas de arseniuro de galio han mejorado la eficiencia, permitiendo que los módulos fotovoltaicos funcionen incluso en interiores con poca luz.

Análisis de segmentos de componentes

Según el componente, se proyecta que el segmento de circuitos integrados de gestión de energía (PMIC) en el mercado de sistemas de recolección de energía ocupe la tercera mayor cuota de mercado durante el período de pronóstico. El desarrollo de este segmento se ve impulsado en gran medida por la estabilización y la entrega fiable de pequeñas entradas de energía intermitentes, provenientes de fuentes como la fotovoltaica, la termoeléctrica o la recolección de radiofrecuencia, a los dispositivos. Su importancia se magnifica en aplicaciones de la industria química, donde la monitorización continua de la temperatura, la presión y las emisiones requiere un suministro de energía fiable en entornos peligrosos. Los avances en el diseño de semiconductores han permitido el desarrollo de PMIC de consumo ultrabaja con una mayor eficiencia de conversión, lo que facilita la miniaturización y la integración en dispositivos del IoT.

Nuestro análisis en profundidad del mercado de sistemas de recolección de energía incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de fuente de energía |

|

Tecnología |

|

Componente |

|

Solicitud |

|

Tipo de sensor |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de captación de energía

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico, en el mercado de sistemas de captación de energía, alcance la mayor participación, con un 34,7%, para finales de 2035. El auge del mercado en la región se debe en gran medida al aumento de la urbanización, la escala del IoT industrial y la expansión generalizada de las energías limpias. Además, la expansión manufacturera del Sudeste Asiático, el rápido crecimiento de la economía de la India y el desarrollo de las energías limpias en China han generado una abundante energía ambiental para sensores autoalimentados en infraestructuras inteligentes, fábricas y sectores químicos. Según un artículo publicado por la Organización Internacional de la Energía (IEA) en 2025, la demanda energética ha aumentado más del 35%, con un aumento de la electricidad superior al 60%. Esto se debe a un aumento del 12% en la tasa de acceso a la electricidad, un aumento de los ingresos y la urbanización, y un creciente sector de consumo que genera la necesidad de refrigeración y otros electrodomésticos.

China, en el mercado de sistemas de captación de energía, está experimentando un crecimiento significativo gracias a la implementación a gran escala del IoT industrial, los profundos ecosistemas de fabricación de productos electrónicos y la inigualable capacidad de energía limpia. Según el artículo de la Organización de la Energía Atómica Internacional (IEA) para 2025, el país representó el 40 % de la expansión internacional de la capacidad renovable, impulsada por la integración optimizada de sistemas, las bajas tasas de restricción y la mayor competitividad de la energía eólica terrestre y la solar fotovoltaica. Además, el consumo de electricidad per cápita en el país superó el 557 % en 2023, junto con el 43 % de la intensidad energética de la economía y el 24,2 % de la generación de energía a través de renovables en 2022. Además, el 18 % del suministro total de energía proviene del petróleo, el 8 % del gas natural y el 61 % del carbón, lo que contribuye positivamente al auge y crecimiento del mercado de sistemas de captación de energía.

El avance de India en el mercado de sistemas de captación de energía también se debe a la creciente digitalización de la industria química y manufacturera, la inversión en energías limpias y el rápido crecimiento industrial. Según un artículo publicado por el Gobierno de Invest India en diciembre de 2025, el panorama energético del país ha experimentado una importante transición, alcanzando un 50% sin precedentes de su capacidad eléctrica instalada a partir de combustibles no fósiles a julio de 2025. Además, el país ha logrado una transformación transformadora diversificando su matriz energética, reduciendo su dependencia de los combustibles fósiles tradicionales y manteniendo su objetivo de alcanzar 500 GW de energía generada a partir de combustibles no fósiles para finales de 2030. Por lo tanto, con este objetivo, existe una gran oportunidad de crecimiento para el mercado nacional.

Perspectivas del mercado europeo

Se proyecta que Europa, en el mercado de sistemas de captación de energía, se convertirá en la región de más rápido crecimiento al final del período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por la descarbonización industrial, que exige la detección generalizada en infraestructuras y fábricas, el desarrollo de la electrónica de bajo consumo y la implementación acelerada de energías renovables. Según un artículo publicado por Ember Energy Organization en junio de 2022, la región se ha propuesto alcanzar entre el 70 % y el 80 % de su energía solar y eólica para finales de 2035, menos del 1 % de energía a carbón para 2030 y el 5 % de energía a gas para 2035. Además, la modernización de la escala solar y eólica, junto con la cuadruplicación del crecimiento, requiere una financiación inicial de entre 300 000 y 750 000 millones de euros. Asimismo, la generación de energía mediante esta tecnología puede reducir el consumo de gas, lo que representa una enorme oportunidad de crecimiento para el mercado de sistemas de captación de energía.

Generación anual de energía por tecnología en Europa (2020-2050)

Fuentes de energía | 2025 | 2030 | 2035 | 2040 | 2045 | 2050 |

Política declarada (TWh) | ||||||

Energía eólica terrestre | 487.5 | 746.8 | 941.5 | 1.540,6 | 2.030,7 | 2.359,6 |

Energía eólica marina | 148.3 | 429.5 | 579.2 | 939.3 | 1.191,0 | 1.220,4 |

Solar | 234.2 | 469.2 | 553.9 | 1.124,1 | 1.414,8 | 1.614,9 |

Nuclear | 722.4 | 703.4 | 637.0 | 403.0 | 539.8 | 321.6 |

Hidroeléctrica | 538.3 | 539.9 | 539.9 | 539.7 | 529.8 | 539.8 |

Gas de carga base | 802.0 | 546.3 | 507.4 | 132.4 | 14.1 | - |

Gas Peaker | 43.3 | 14.2 | 39.3 | 19.6 | 14.1 | - |

Captura y almacenamiento de gas (CCS) | - | - | - | 344.6 | 232.0 | 354.6 |

Carbón | 802.0 | 42.7 | 28.7 | - | - | - |

Hidrógeno | - | - | - | - | 18.5 | 63.1 |

Aceite | 0.7 | 0.3 | 0.7 | 0.8 | 0.6 | - |

Otras RES | 169.9 | 175.3 | 173.3 | 158.1 | 158.2 | 160.1 |

Impulsado por la tecnología (TWh) | ||||||

Energía eólica terrestre | 552.0 | 1.097,5 | 1.638,2 | 2.112,9 | 2.499,0 | 2.836,7 |

Energía eólica marina | 175.6 | 536.2 | 856.5 | 1.081,3 | 1.221,9 | 1.386,2 |

Solar | 276.2 | 698.8 | 932.7 | 1.067,9 | 1.202,8 | 1.156,0 |

Nuclear | 716.6 | 614.6 | 425.9 | 198.4 | 132.5 | 120.6 |

Hidroeléctrica | 537.7 | 539.1 | 539.2 | 539.1 | 539.1 | 539.2 |

Gas de carga base | 954.7 | 473.8 | 242.2 | 128.7 | 96.4 | - |

Gas Peaker | 52.9 | 32.9 | 40.8 | 55.6 | 34.6 | - |

Captura y almacenamiento de gas (CCS) | - | 16.1 | 189.2 | 279.6 | 225.2 | 320.4 |

Carbón | 94.7 | 17.3 | 10.5 | 4.0 | - | - |

Hidrógeno | - | - | - | 15.5 | 26.0 | 98.7 |

Aceite | 0.5 | 0.8 | 1.4 | 1.9 | 1.0 | - |

Otras RES | 176.6 | 174.4 | 171.0 | 162.1 | 161.0 | 159.9 |

Cambio de sistema (TWh) | ||||||

Energía eólica terrestre | 564.9 | 1.179,8 | 1.761,7 | 2.211,6 | 2.170,5 | 2.207,5 |

Energía eólica marina | 182.3 | 557.3 | 903.9 | 1.194,6 | 1.159,5 | 1.111,2 |

Solar | 324.3 | 1.080,2 | 1.615,6 | 1.624,2 | 1.604,0 | 1.484,1 |

Nuclear | 584.2 | 319.4 | 150.6 | 79.5 | 53.5 | 50.3 |

Hidroeléctrica | 537.7 | 539.0 | 539.1 | 518.9 | 516.4 | 519.2 |

Gas de carga base | 1.081,7 | 439.4 | 36.6 | - | - | - |

Gas Peaker | 83.9 | 44.7 | 151.4 | - | - | - |

Captura y almacenamiento de gas (CCS) | - | - | - | - | - | - |

Carbón | 86.1 | - | - | - | - | - |

Hidrógeno | - | 16.8 | 114.9 | 156.9 | 132.4 | 111.4 |

Aceite | 0.5 | 1.0 | 5.7 | - | - | - |

Otras RES | 181.3 | 171.8 | 173.8 | 156.8 | 154.7 | 154.9 |

Fuente: Organización de Energía Ember

Alemania, en el mercado de sistemas de captación de energía, está ganando terreno gracias a la transición energética sostenida, los estrictos requisitos de eficiencia y su enorme base industrial. Además, la evolución de la matriz energética del país, junto con la modernización industrial, ha generado una demanda de sistemas de detección autónomos en procesos químicos, incluyendo sistemas de seguridad, detección de fugas y monitorización del estado para reducir el uso de baterías y cableado. Según un artículo publicado por el ITA en agosto de 2025, el país prevé que el 80 % de su suministro eléctrico provenga de energías renovables para finales de 2030, y ha alcanzado el 59 % en 2024. Además, tiene previsto reducir las emisiones de gases de efecto invernadero en un 65 % para 2030, con la intención de alcanzar la neutralidad de carbono para finales de 2045, lo que lo convierte en un actor clave para impulsar el crecimiento del mercado.

El Reino Unido también está creciendo en el mercado de sistemas de captación de energía gracias al sólido despliegue de infraestructura inteligente, la digitalización de la red eléctrica y el rápido crecimiento de las energías renovables. Además, se prevé que la energía baja en carbono del país supere a la de los combustibles fósiles, y la energía eólica se acercará gradualmente a la principal fuente de energía gracias al desarrollo de gradientes térmicos, vibraciones y abundante luz. Asimismo, como se indica en el informe de datos del Gobierno del Reino Unido de septiembre de 2025, la cuota de generación eléctrica del país, derivada de fuentes renovables, alcanzó el último récord del 54,5 % de la generación total. Asimismo, se ha producido un aumento del 10 % en la generación eólica marina, hasta alcanzar los 10,8 TWh, junto con un incremento del 27 % en la producción solar, que representa 7,1 TWh. Por otra parte, la generación solar representa un récord del 11,0 % de la generación regional total, con una mayor contribución a la capacidad y un récord de horas de sol, lo que aumenta la exposición del mercado de sistemas de captación de energía.

Perspectivas del mercado de América del Norte

Se espera que América del Norte experimente un crecimiento considerable en el mercado de sistemas de captación de energía durante el plazo estipulado. El crecimiento del mercado en la región se ve impulsado significativamente por un despliegue récord de energías renovables, la ampliación de la manufactura limpia y los programas sostenidos de eficiencia industrial. Todo esto crea fuentes de energía ambiental omnipresentes para sensores autónomos en redes logísticas, edificios y fábricas. Según un artículo publicado por el Departamento de Energía de EE. UU. (DOE) en septiembre de 2022, el organismo administrativo presentó las Actualizaciones de Progreso de Mejores Plantas de 2022, destacando eficazmente el liderazgo de más de 270 empresas de servicios públicos y fabricantes de agua. Se han asociado con el DOE para mejorar la eficiencia hídrica y energética, ahorrando conjuntamente 10.600 millones de dólares en gastos energéticos, más de 130 millones de toneladas métricas de dióxido de carbono y 2,2 billones de unidades térmicas británicas de energía.

El mercado de sistemas de captación de energía en EE. UU. está ganando cada vez más visibilidad gracias a los programas de eficiencia industrial, la expansión de la fabricación de energía limpia, el programa de Química Verde de la EPA y las innovadoras estrategias de fabricación del NIST. Según un informe publicado por la Climate Group Organization en 2022, la Ley de Inversión en Infraestructura y Empleo (IIJA) ha autorizado 1,2 billones de dólares y 550 000 millones de dólares, ambos destinados a infraestructura energética, clima, agua y resiliencia del transporte. Además, la Ley de Reducción de la Inflación (IRA) prevé un gasto de 369 000 millones de dólares en subvenciones y programas relacionados con el cambio climático. Este proyecto de ley ha encaminado al país hacia una reducción estimada del 40 % de las emisiones para finales de 2030, lo que lo hace propicio para el crecimiento del mercado.

El mercado de sistemas de recolección de energía en Canadá también está creciendo debido a las inversiones en la transición a energías limpias, los programas de descarbonización industrial, el Internet de las Cosas (IdC) y la implementación de ciudades inteligentes, así como el cumplimiento normativo y la seguridad ambiental. Como se indica en un artículo publicado por el Gobierno de Canadá en noviembre de 2025, el Acelerador Net Zero (NZA) se considera una iniciativa que permite a las empresas regionales contribuir a los esfuerzos internacionales cumpliendo eficazmente el ambicioso objetivo de reducir las emisiones de gases de efecto invernadero entre un 40% y un 45% para finales de 2030 y alcanzar el cero neto para finales de 2050. Además, el NZA apoya activamente el plan climático ampliado del gobierno, denominado "Un Medio Ambiente y una Economía Saludables", para lograr una economía robusta que pueda prosperar en un mundo con bajas emisiones de carbono en beneficio de la población. Además, con casi 8.000 millones de dólares en subvenciones para apoyar inversiones a gran escala en sectores industriales destacados en todo el país, el mercado está en crecimiento.

Actores clave del mercado de sistemas de recolección de energía:

- Texas Instruments Incorporated (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Analog Devices, Inc. (EE. UU.)

- STMicroelectronics NV (Suiza)

- Cypress Semiconductor Corporation (EE. UU.)

- ABB Ltd. (Suiza)

- Siemens AG (Alemania)

- Schneider Electric SE (Francia)

- EnOcean GmbH (Alemania)

- Microchip Technology Inc. (EE. UU.)

- Fujitsu Limited (Japón)

- Corporación TDK (Japón)

- Murata Manufacturing Co., Ltd. (Japón)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- LG Chem Ltd. (Corea del Sur)

- Panasonic Holdings Corporation (Japón)

- Hitachi, Ltd. (Japón)

- Tata Chemicals Limited (India)

- Reliance Industries Limited (India)

- Grupo Petronas Chemicals Berhad (Malasia)

- CSIRO (Australia)

- Texas Instruments Incorporated es uno de los líderes en electrónica de bajo consumo y circuitos integrados de gestión de energía, fundamentales para aplicaciones de captación de energía. Sus innovaciones en semiconductores de ultrabajo consumo permiten el desarrollo de sensores y dispositivos autoalimentados ampliamente utilizados en sistemas de monitorización industrial y química.

- Analog Devices, Inc. se especializa en tecnologías de procesamiento y detección de señales, ofreciendo soluciones avanzadas para la captación de energía vibratoria, térmica y de radiofrecuencia. Sus componentes son esenciales para aplicaciones de la industria química, donde la monitorización precisa y el funcionamiento autónomo son esenciales.

- STMicroelectronics NV desarrolla habitualmente microcontroladores, sensores y PMIC que facilitan la integración de la recolección de energía en el IoT industrial y la automatización de procesos químicos. El enfoque de la empresa en la electrónica sostenible se alinea con el impulso europeo a las tecnologías químicas verdes y las iniciativas de economía circular.

- Cypress Semiconductor Corporation es reconocida por sus soluciones inalámbricas y de bajo consumo, incluyendo módulos de recolección de energía para dispositivos IoT. Su tecnología respalda las aplicaciones de la industria química al reducir la dependencia de baterías y permitir la monitorización continua.

- ABB Ltd. es líder internacional en automatización y electrificación industrial, integrando sistemas de captación de energía en fábricas inteligentes y plantas químicas. Sus soluciones mejoran la eficiencia operativa, la seguridad y la sostenibilidad mediante la implementación de sensores autónomos y dispositivos de monitorización en entornos industriales complejos.

A continuación se muestra una lista de los actores clave que operan en el mercado global de sistemas de recolección de energía:

El mercado internacional de sistemas de recolección de energía es extremadamente competitivo, con actores destacados de Australia, Malasia, India, Corea del Sur, Japón, Estados Unidos y Europa impulsando su avance. Además, las organizaciones se están enfocando en alianzas estratégicas, programas de sostenibilidad impulsados por los gobiernos e inversiones en investigación y desarrollo para fortalecer su posición en el mercado. Asimismo, las empresas europeas han aprovechado el Pacto Verde para ampliar los procesos químicos sostenibles, mientras que las empresas surcoreanas y japonesas han realizado importantes inversiones en materiales innovadores, como las obleas de GaAs. Asimismo, en septiembre de 2024, Honda Motor Co. declaró que la propiedad de su planta de automóviles de la fábrica de Saitama había sido certificada como biodiversidad OECM por el Ministerio de Medio Ambiente (MOE) de Japón. Esta certificación respalda el esfuerzo de la organización por lograr la neutralidad de carbono, junto con la circulación de recursos energéticos limpios mediante la instalación de instalaciones de baterías de almacenamiento y la generación de energía solar, lo que favorece el crecimiento del mercado de sistemas de recolección de energía.

Panorama corporativo del mercado de sistemas de recolección de energía:

Desarrollos Recientes

- En abril de 2025, Asahi Kasei Microdevices creó con éxito el AP4413, que es la última serie de circuitos integrados de gestión de energía de corriente ultrabaja (PMIC), ideal además para sistemas de carga de baterías que se utilizan en aplicaciones de recolección de energía.

- En septiembre de 2023, Sony Semiconductor Solutions Corporation notificó que había creado efectivamente un módulo de recolección de energía que utiliza energía de ruido de ondas electromagnéticas, que se cultiva durante el proceso de desarrollo del sintonizador para generar mayor potencia a partir del ruido de ondas electromagnéticas.

- Report ID: 8322

- Published Date: Dec 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.