Perspectivas del mercado de dispositivos de electromiografía:

El tamaño del mercado de dispositivos de electromiografía se valoró en 1270 millones de dólares en 2025 y se proyecta que alcance los 3100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,7 % durante el período de pronóstico, de 2026 a 2035. En 2026, el tamaño de la industria de dispositivos de electromiografía se estima en 1330 millones de dólares.

El mercado de dispositivos de electromiografía (EMG) está experimentando una notable evolución a nivel mundial debido a diversas tendencias convergentes. El primer factor facilitador es el creciente uso de sistemas de EMG portátiles e inalámbricos que permiten la monitorización remota de los pacientes, desde la clínica hasta su domicilio. Esto ayuda a reducir la carga del paciente y amplía el acceso al mercado, que cuenta con escenarios modelados para ambulatorios y rehabilitación. Los avances en sistemas de EMG están comenzando a incluir más capacidades de inteligencia artificial (IA) y aprendizaje automático. Esto está afectando las aplicaciones de integración digital de EMG, mejorando la precisión del rendimiento de la EMG y la carga de trabajo del profesional clínico en la evaluación y el tratamiento continuos de las afecciones neuromusculares. En tercer lugar, la llegada de los dispositivos de EMG portátiles ofrece una aplicación para la optimización del rendimiento en el deporte y la rehabilitación, para un uso continuo en tiempo real.

Además, la incidencia de trastornos neurológicos y musculoesqueléticos contribuye al aumento de la demanda. La incidencia de la enfermedad de Parkinson y las neuropatías periféricas está en aumento en todo el mundo. Esto subraya la necesidad de diagnósticos EMG accesibles y precisos. Las economías emergentes de Asia-Pacífico y Latinoamérica están creciendo rápidamente, impulsadas por los avances en la infraestructura sanitaria, la creciente concienciación sobre las enfermedades y la aceptación de las soluciones de salud digital. El mercado de dispositivos EMG está experimentando una transformación debido a la confluencia de avances tecnológicos, cambios en los modelos de prestación de servicios de salud, necesidades demográficas y oportunidades de mercado en torno a los wearables y la monitorización remota.

Clave Mercado de dispositivos de electromiografía Resumen de Perspectivas del Mercado:

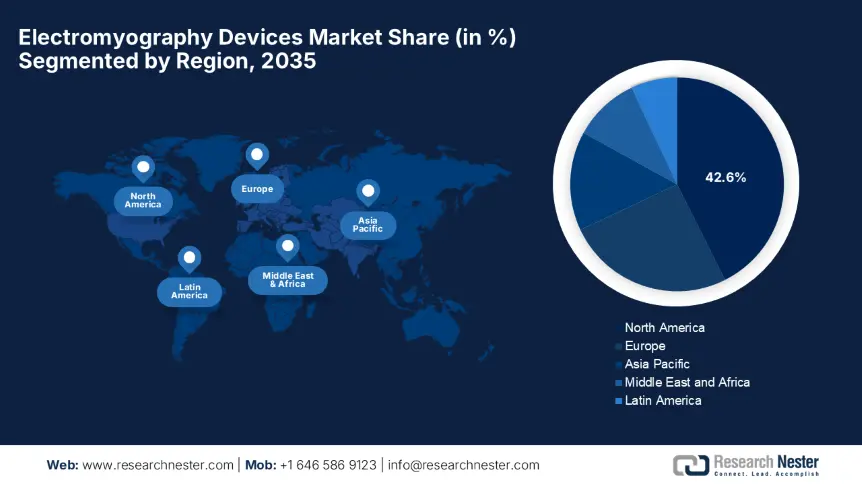

Aspectos destacados regionales:

- Se espera que para 2035, América del Norte tenga una participación del 42,6% en el mercado de dispositivos de electromiografía, respaldada por una sólida cobertura para diagnósticos neuromusculares.

- Se prevé que el mercado europeo de dispositivos de electromiografía se expanda sustancialmente entre 2026 y 2035, impulsado por el envejecimiento de la población y el aumento de casos de trastornos neuromusculares.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento EMG con aguja en el mercado de dispositivos de electromiografía alcanzará una participación del 42,7 %, impulsado por la precisión del diagnóstico y políticas de reembolso favorables.

- Se prevé que el segmento de neurología alcance una participación del 38,4% para 2035, sostenido por el aumento del gasto en atención médica y la financiación gubernamental de apoyo a la neurotecnología.

Tendencias clave de crecimiento:

- Aumento de la incidencia de trastornos neuromusculares

- Creciente enfoque en la medicina deportiva y la rehabilitación

Principales desafíos:

- Alto costo de los sistemas EMG

- Preocupaciones sobre la privacidad y seguridad de los datos

Actores clave: Natus Medical Incorporated, Nihon Kohden Corporation, Cadwell Industries, Inc., Noraxon USA Inc., Compumedics Limited, Medtronic plc, Delsys Inc., ADInstruments, Cometa Srl, Neurosoft Ltd., Allengers Medical Systems, NeuroWave Systems Inc., OT Bioelettronica, Zynex, Inc., Biometrics Ltd., Ambu A/S, iWorx Systems Inc., Clarity Medical Pvt. Ltd., Neurosoft Ltd. (sucursal de Malasia), Natus Medical (sucursal reconfirmada).

Global Mercado de dispositivos de electromiografía Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 1.270 millones

- Tamaño del mercado en 2026: USD 1.330 millones

- Tamaño proyectado del mercado: USD 3.100 millones para 2035

- Previsiones de crecimiento: 6,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 42,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 21 January, 2026

Mercado de dispositivos de electromiografía: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la incidencia de trastornos neuromusculares: El aumento de la incidencia de enfermedades neuromusculares está generando una mayor demanda de servicios de diagnóstico por EMG en todo el mundo. Un informe del Instituto de Investigación Infantil Murdoch afirma que, cada año, entre uno de cada 3500 y 6000 niños nace con distrofia muscular de Duchenne. La realización de EMG permite un diagnóstico temprano, lo que ayuda a determinar el plan de tratamiento más eficaz. Esto ha impulsado un aumento en el uso de dispositivos y la demanda general en hospitales y clínicas. El envejecimiento de la población mundial seguirá agravando el impacto de las enfermedades neuromusculares. Esto garantiza una demanda continua de tecnología EMG en entornos clínicos y de investigación.

- Creciente enfoque en la medicina deportiva y la rehabilitación: Según la Universidad Johns Hopkins, cada año se producen más de 3,5 millones de lesiones entre jugadores, lo que resulta en la pérdida de tiempo de juego. La electromiografía es un área emergente en la ciencia del deporte para la monitorización de la actividad muscular, la prevención de lesiones y los procesos de recuperación. A medida que se invierte más dinero en la monitorización del rendimiento atlético y la rehabilitación para mejorar el rendimiento, la tecnología de la electromiografía se situará a la vanguardia de las prácticas avanzadas en medicina deportiva. Mediante el registro instantáneo de la respuesta muscular, los dispositivos que evalúan estas respuestas de trabajo permiten a los profesionales monitorizar adecuadamente sus actividades de práctica durante todo el proceso de entrenamiento del desarrollo del atleta.

- Aumento de los procedimientos diagnósticos mínimamente invasivos y no invasivos: Tanto los pacientes como los profesionales sanitarios muestran un gran interés en las tecnologías de diagnóstico mínimamente invasivas y no invasivas. La tecnología de electromiografía de superficie (sEMG) se caracteriza por ser indolora y ofrecer una alta precisión en las mediciones. Los dispositivos sEMG ofrecen ciertas ventajas en la atención pediátrica, la fisioterapia y la neurorrehabilitación. Además, varias empresas están desarrollando pequeños sistemas inalámbricos de sEMG como respuesta a esta situación.

Desafíos

- Alto costo de los sistemas de EMG: Los dispositivos de EMG de última generación requieren una inversión considerable para su adquisición y, además, requieren fondos para su mantenimiento. Muchas clínicas no pueden adquirir estos dispositivos. Además, los altos costos asociados afectan las decisiones de reembolso y los presupuestos de los hospitales públicos. Asimismo, la mayoría de los países carecen de mecanismos de reembolso para procedimientos EMG integrales relacionados. En los mercados en desarrollo, la cobertura de seguros es escasa o nula. Incluso en los mercados desarrollados, las aseguradoras pueden restringir el reembolso a un número limitado de afecciones o a una menor utilización del equipo, donde el reembolso es mínimo o inexistente.

- Preocupaciones sobre la privacidad y seguridad de los datos: La seguridad de los datos de los pacientes es una preocupación creciente debido a la creciente popularidad de los dispositivos EMG inalámbricos y el almacenamiento y procesamiento de datos EMG en la nube. La privacidad de los datos de los pacientes se ve agravada tanto técnica como legalmente por el cumplimiento normativo. Los fabricantes deben invertir importantes recursos en obtener las aprobaciones regulatorias de organismos nacionales e internacionales. La rápida evolución de las regulaciones sobre dispositivos médicos puede generar confusión y retrasar significativamente su comercialización.

Tamaño y pronóstico del mercado de dispositivos de electromiografía:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,7% |

|

Tamaño del mercado del año base (2025) |

1.270 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos de electromiografía

Análisis de segmentos de tipos de productos

Según el tipo de producto, se prevé que el segmento de EMG de aguja alcance la mayor participación, con un 42,7 %, en el mercado de dispositivos de electromiografía para finales de 2035. La precisión diagnóstica y las favorables políticas de reembolso son factores clave que posicionan a este segmento a la vanguardia para generar ingresos en este mercado. Países como India y Brasil están optando por alianzas público-privadas para ampliar el acceso al segmento, con un aumento anual del 22 % en las implementaciones. En resumen, el componente de EMG de aguja es líder debido a su mayor precisión y su crecimiento en los mercados emergentes.

Análisis del segmento de aplicación

En términos de aplicaciones, se espera que el segmento de neurología crezca a un ritmo considerable, con una participación del 38,4% en el mercado de dispositivos de electromiografía durante el período evaluado. Su importancia se refleja en la mayor proporción de pacientes afectados por trastornos neurodegenerativos, lo que facilita el uso extendido de dispositivos EMG para la rehabilitación de accidentes cerebrovasculares. Además, avances como los sistemas EMG inalámbricos, portátiles, asistidos por IA e integrados en la nube están ampliando la usabilidad. Estas innovaciones están ampliando el alcance del mercado e impulsando la demanda de aplicaciones específicas para neurología. Asimismo, el aumento del gasto sanitario y la financiación gubernamental para la neurotecnología están intensificando su adopción en neurología.

Análisis del segmento de usuarios finales

En cuanto al segmento de usuarios finales, es probable que el segmento hospitalario crezca a un ritmo significativo. Los hospitales atienden a un gran número de pacientes, lo que genera una gran demanda de herramientas de diagnóstico, como los dispositivos EMG. Además, los hospitales atienden casos complejos que requieren procedimientos diagnósticos asociados. Además, los hospitales emplean personal competente y capacitado para realizar e interpretar pruebas EMG, como neurólogos o neurofisiólogos clínicos. Gracias a este personal altamente capacitado, los hospitales desempeñan un papel destacado como usuarios de dispositivos EMG.

Nuestro análisis en profundidad del mercado de dispositivos de electromiografía incluye los siguientes segmentos:

|

Segmentos |

Subsegmentos |

|

Tipo de producto |

|

|

Solicitud |

|

|

Tecnología |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de dispositivos de electromiografía

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de dispositivos de electromiografía alcance la mayor participación, con un 42,6 %, para finales de 2035. El liderazgo de la región se atribuye a la sólida cobertura del diagnóstico neuromuscular, la creciente adopción de sistemas portátiles con IA integrada y las sustanciales inversiones en I+D. Simultáneamente, los avances tecnológicos de vanguardia de la región se consolidan gracias a colaboraciones transfronterizas, como el proceso de revisión conjunta entre la FDA de EE. UU. y Health Canada para reducir los plazos de aprobación.

Estados Unidos mantiene su sólida posición en el mercado regional de dispositivos de electromiografía gracias al aumento del gasto sanitario público y privado. Según los Centros de Servicios de Medicare y Medicaid de EE. UU., en 2023, el gasto sanitario estadounidense aumentó un 7,5 %, alcanzando los 4,9 billones de dólares, lo que transformó las bases de este sector. Por otro lado, las ventas de dispositivos portátiles de electromiografía experimentaron un aumento del 36 %, lo que pone de manifiesto la creciente demanda de estos dispositivos innovadores y ha atraído el interés de los fabricantes por invertir en esta tecnología.

Canadá también muestra un crecimiento constante en el mercado de dispositivos de electromiografía en Norteamérica, con notables esfuerzos gubernamentales para mejorar la atención neuromuscular. Además, un informe de 2023 del Gobierno de Canadá indica que se han invertido más de 26 millones de dólares para promover la atención médica integrada en Canadá. Esto se centra en la telemedicina rural con un mayor alcance comercial y soluciones de bajo costo.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de dispositivos de electromiografía experimente un crecimiento notable durante el período analizado. Esta expansión se ve fuertemente impulsada por el creciente envejecimiento de la población y el aumento de los casos de trastornos neuromusculares. Según la Comisión Europea, más de una quinta parte (21,6 %) de los 449,3 millones de personas que se prevé que residirían en la UE a 1 de enero de 2024 tenían 65 años o más. Además, la región es un motor de innovación, con países líderes que dominan la adopción de la EMG y la priorización del diagnóstico neurológico, lo que define el futuro de este panorama.

Alemania cuenta con una sólida base de políticas de reembolso para el mercado de dispositivos de electromiografía, dada la creciente demanda. Además, el crecimiento se sustenta en la creciente prevalencia de trastornos neuromusculares, con un mayor reconocimiento y la consiguiente demanda de diagnósticos precisos. Asimismo, la apuesta por tecnologías adaptadas al paciente ha impulsado el desarrollo de sistemas portátiles e inalámbricos, lo que se suma a estas necesidades insatisfechas e impulsa un mercado emergente.

Francia está consolidando su liderazgo en el mercado de dispositivos de electromiografía gracias a las autorizaciones previas y a una creciente concienciación sobre este sector. Asimismo, el aumento anual de diagnósticos de párkinson refleja una mayor concienciación pública. Por lo tanto, la presencia de estos factores refleja un entorno empresarial rentable en este panorama. Además, el crecimiento se ve impulsado por una mayor concienciación y detección temprana de enfermedades neuromusculares. Asimismo, las mejoras tecnológicas están incrementando la precisión y la comodidad del diagnóstico, lo que impulsa un mayor uso en entornos clínicos y de rehabilitación.

Perspectivas del mercado de Asia-Pacífico

Es probable que el mercado de dispositivos de electromiografía de Asia Pacífico presente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período previsto debido al aumento de casos de trastornos neuromusculares y a la modernización de la atención médica. Los gobiernos de la región están invirtiendo considerablemente en neurodiagnóstico, lo que impulsa aún más el crecimiento regional. China e India lideran este avance progresivo, estableciendo una base de consumidores sostenible para este producto. Corea del Sur, por su parte, lidera la adopción de EMG basada en IA, y Malasia, en términos de subvenciones.

China es el motor de la expansión del mercado de dispositivos de electromiografía en Asia Pacífico, gracias a fuertes inversiones en salud y a las normativas provinciales impuestas en este sector. Por ejemplo, según Frontiers Media SA, China invirtió 8.532.749 millones de yuanes en atención médica en 2022. Además de las normativas provinciales para la adopción de IA-EMG en hospitales de primer nivel, esto impulsa aún más el crecimiento del país.

India es un actor clave en el mercado regional, con una sólida presencia de sistemas de salud pública y la optimización de costos mediante alianzas locales de ensamblaje. Además, el mercado de dispositivos EMG está creciendo rápidamente en India debido al aumento de los trastornos neuromusculares y neurológicos. Asimismo, el mayor reconocimiento de los beneficios del diagnóstico temprano está obligando a las instituciones sanitarias a recurrir más a los dispositivos de electrodiagnóstico.

Principales actores del mercado de dispositivos de electromiografía:

- Natus Medical Incorporated

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Nihon Kohden

- Industrias Cadwell, Inc.

- Noraxon Estados Unidos Inc.

- Compumedics Limitada

- Medtronic plc

- Delsys Inc.

- ADInstruments

- Cometa Srl

- Neurosoft Ltd.

- Sistemas médicos Allengers

- Sistemas NeuroWave Inc.

- OT Bioelettronica

- Zynex, Inc.

- Biometría Ltd.

- Ambu A/S

- Sistemas iWorx Inc.

- Clarity Medical Pvt. Ltd.

- Neurosoft Ltd. (sucursal de Malasia)

- Natus Medical (sucursal reconfirmada)

Las grandes empresas dominan el mercado de dispositivos de electromiografía, con más del 35 % del mercado global combinado. El grado de competencia está determinado por la constante evolución de la tecnología, que mejora la precisión del diagnóstico y la comodidad del paciente. Las empresas más consolidadas del mercado buscan aprovechar las oportunidades de crecimiento en los mercados emergentes mediante fusiones y adquisiciones, empresas conjuntas y una mayor presencia geográfica. Noraxon y Delsys son algunas de las empresas que han centrado sus desarrollos en tecnologías wearables. Medtronic ha desarrollado una capacidad que integra la EMG de forma más amplia en los sistemas de neuromonitorización. Se prevé que esta innovación impulse el crecimiento de este mercado.

Desarrollos Recientes

- En mayo de 2024, Medtronic presentó el sistema SynergyEMG, un dispositivo EMG portátil integrado con capacidades de telesalud para el monitoreo remoto de pacientes, y cuyo precio es un 32 % más bajo que el de los sistemas tradicionales, particularmente para los profesionales de la salud con sede en India y Brasil.

- En marzo de 2024, Natus Medical anunció el lanzamiento de su software EMG de próxima generación llamado NeuroWorks 2.0, que incluye análisis de señales impulsado por IA para diagnósticos neuromusculares más rápidos y reduce significativamente el tiempo de interpretación en un 40%.

- Report ID: 891

- Published Date: Jan 21, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.