Perspectivas del mercado de blindaje de compatibilidad electromagnética:

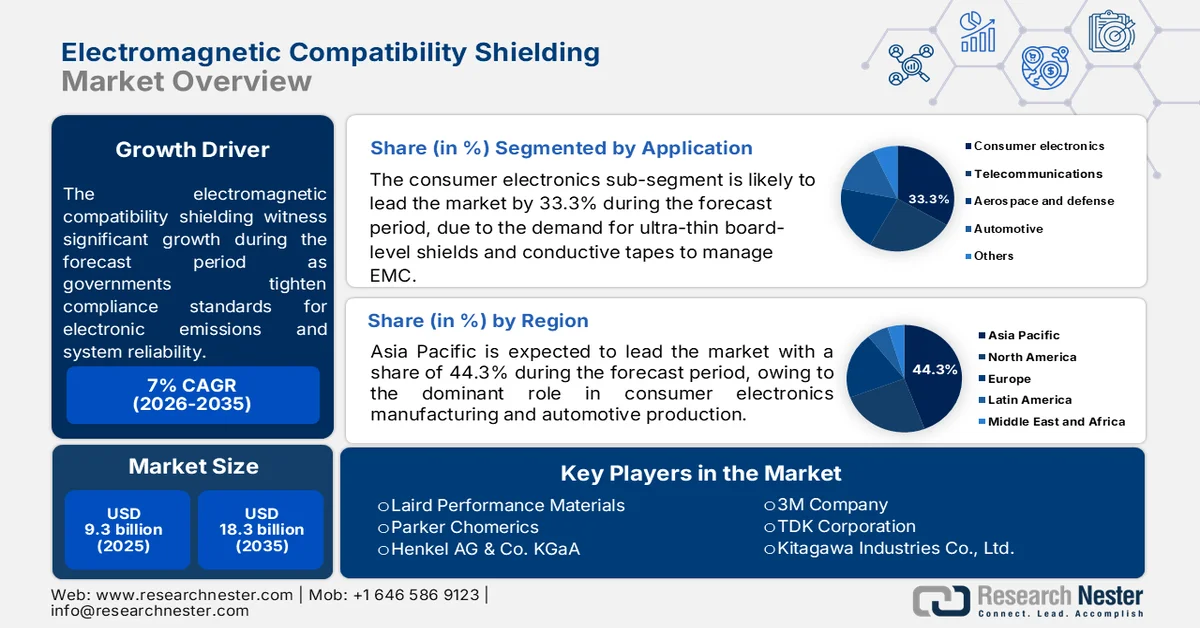

El mercado de blindaje de compatibilidad electromagnética alcanzó un valor de 9300 millones de dólares en 2025 y se prevé que supere los 18 300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 7 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector del blindaje de compatibilidad electromagnética será de 9900 millones de dólares.

La demanda del mercado de blindaje de compatibilidad electromagnética se está expandiendo en los sectores de electrónica automotriz, sistemas aeroespaciales, infraestructura de telecomunicaciones y fabricación de equipos médicos, a medida que los gobiernos endurecen las normas de cumplimiento para las emisiones electrónicas y la confiabilidad de los sistemas. La Comisión Federal de Comunicaciones de EE. UU. (FCC) continúa aplicando los requisitos de autorización de equipos para dispositivos de radiofrecuencia según la Parte 15 de la normativa, lo que influye directamente en la adopción de materiales de blindaje en la electrónica de consumo, la automatización industrial y los dispositivos conectados. Según datos de la Agencia Internacional de Energía de mayo de 2025, las ventas mundiales de automóviles eléctricos superaron los 17 millones de unidades en 2024, en comparación con el año anterior, lo que impulsa la integración de sistemas de baterías de alto voltaje, cargadores integrados, sensores y sistemas electrónicos avanzados de asistencia al conductor que requieren arquitecturas de blindaje robustas para prevenir interferencias electromagnéticas.

Además, los datos de noviembre de 2025 de la Unión Internacional de Telecomunicaciones (UIT) informaron que el uso global de internet alcanzó aproximadamente 5.800 millones de personas en 2024, lo que respalda la inversión sostenida en infraestructura 5G, equipos de computación perimetral y sistemas de transmisión de datos, donde el rendimiento de la compatibilidad electromagnética (CEM) sigue siendo una prioridad de adquisición. Los programas aeroespaciales y de defensa también están reforzando la demanda del mercado. Los datos de marzo de 2024 del Departamento de Guerra de EE. UU. indican que el gobierno solicitó 849.800 millones de dólares para el gasto en defensa del año fiscal 2025, lo que respalda la adquisición de sistemas de radar, aviónica, sistemas no tripulados y plataformas de guerra electrónica que dependen en gran medida de recubrimientos conductores, juntas de blindaje y carcasas metálicas para la fiabilidad operativa en entornos de alta frecuencia. La actividad de la cadena de suministro también está aumentando en Asia-Pacífico y América del Norte debido a las inversiones en semiconductores respaldadas por programas de financiación del sector público, incluida la Ley de Chips y Ciencia de EE. UU., que está fomentando nueva capacidad de fabricación y producción de electrónica avanzada donde el cumplimiento de la CEM sigue siendo obligatorio en todos los entornos de producción y uso final.

Clave Blindaje de compatibilidad electromagnética Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

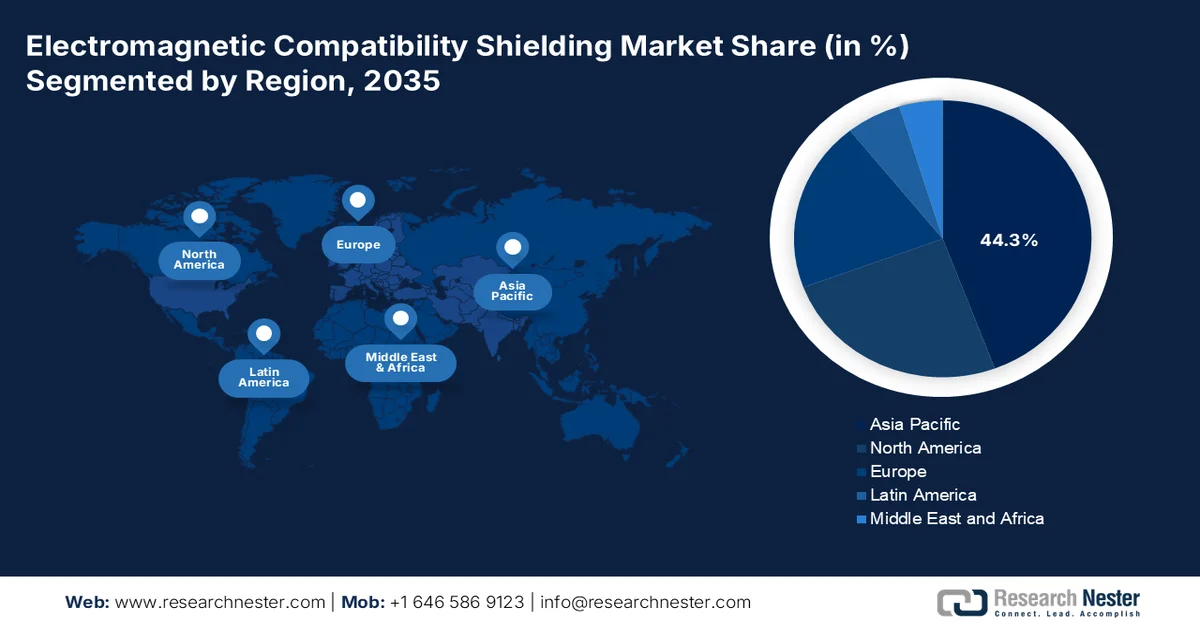

Se prevé que el mercado de blindaje de compatibilidad electromagnética de Asia Pacífico alcance una cuota de ingresos del 44,3 % para 2035, impulsado por la sólida fabricación de productos electrónicos de consumo, la expansión de la producción automotriz y el rápido despliegue de la infraestructura de telecomunicaciones 5G.

• Se prevé que Norteamérica experimente un rápido crecimiento durante el período 2026-2035, debido a la estricta aplicación de las normativas y a la creciente demanda de soluciones de protección en vehículos eléctricos, dispositivos médicos, telecomunicaciones y aplicaciones de defensa.

Información sobre el segmento:

- Se prevé que el segmento de electrónica de consumo del mercado de blindaje de compatibilidad electromagnética alcance una cuota del 33,3 % para 2035, impulsado por la creciente demanda de blindajes ultrafinos a nivel de placa y cintas conductoras para controlar los problemas de compatibilidad electromagnética de las antenas 5G, los procesadores y los módulos de carga inalámbrica.

- Se prevé que el segmento de la industria automotriz y del transporte mantenga una posición dominante en el mercado de blindaje de compatibilidad electromagnética hasta 2035, impulsado por el creciente uso de juntas conductoras y carcasas metálicas para inversores de vehículos eléctricos, sensores de radar, sistemas de gestión de baterías y aplicaciones ADAS.

Principales tendencias de crecimiento:

- Expansión de los programas de electrónica espacial, satelital y aeroespacial.

- Rápido crecimiento en vehículos eléctricos

Principales desafíos:

- Miniaturización de dispositivos electrónicos

- volatilidad de los precios de las materias primas

Principales actores: Laird Performance Materials, Parker Chomerics, Henkel AG & Co. KGaA, 3M Company, TDK Corporation, Kitagawa Industries Co., Ltd., RTP Company, Schaffner Holding AG, ETS-Lindgren, Tech-Etch, Inc., Orion Industries Inc., WL Gore & Associates, PPG Industries, NEC-Tokin, Marian Inc., CGC Precision Technology, Seiren Co., Ltd., Nolato, DuPont, LBA Technology.

Global Blindaje de compatibilidad electromagnética Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 9.300 millones de dólares

- Tamaño del mercado en 2026: 9.900 millones de dólares

- Tamaño de mercado proyectado: 18.300 millones de dólares para 2035.

- Previsiones de crecimiento: 7% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande : Asia Pacífico (44,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- • Países emergentes: India, Brasil, Vietnam, Indonesia, México

Last updated on : 27 May, 2026

Mercado de blindaje de compatibilidad electromagnética: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de los programas de electrónica espacial, satelital y aeroespacial: Los lanzamientos de satélites financiados por el gobierno, las misiones de exploración del espacio profundo y la expansión aeroespacial comercial están aumentando la demanda de blindaje EMC para los módulos de comunicación, los sistemas de navegación y los conjuntos electrónicos a bordo. Según los datos de la SEC de mayo de 2025, la solicitud presupuestaria de la NASA para el año fiscal 2025 supera los 25 mil millones de dólares, lo que respalda misiones que involucran cargas útiles satelitales de aviónica avanzada y sistemas de comunicación espacial que requieren aislamiento electromagnético. La electrónica espacial opera en entornos de alta radiación y alta frecuencia donde la protección EMI es fundamental para la confiabilidad de la misión. Los fabricantes de blindaje EMC están desarrollando cada vez más materiales de blindaje compuestos ligeros para aplicaciones aeroespaciales y de satélites en órbita terrestre baja.

- Crecimiento acelerado de los vehículos eléctricos: Las políticas de electrificación respaldadas por el gobierno están aumentando la demanda de blindaje EMC en sistemas de baterías, convertidores de potencia, inversores, módulos de carga y electrónica de conducción autónoma. Los datos de la Agencia Internacional de Energía de 2026 informaron que las ventas mundiales de automóviles eléctricos alcanzaron los 20 millones, impulsadas por subsidios, programas de reducción de emisiones e inversiones en infraestructura de carga pública en China, Europa y América del Norte. Las arquitecturas de alto voltaje generan riesgos de interferencia electromagnética, lo que hace que las espumas conductoras, las cintas de blindaje y los materiales EMI térmicos sean esenciales en la fabricación de vehículos eléctricos. El Ministerio de Industria y Tecnología de la Información de China y la Comisión Europea continúan apoyando la localización de baterías y la expansión de la producción de vehículos eléctricos, lo que aumenta las oportunidades para los proveedores de componentes de blindaje.

Desafíos

- Miniaturización de dispositivos electrónicos: La tendencia global hacia dispositivos electrónicos más pequeños y portátiles ejerce una enorme presión técnica sobre los fabricantes de blindaje EMC. Los materiales de blindaje tradicionales, como los metales, suelen ser pesados y rígidos, lo que los hace menos adecuados para los modernos teléfonos inteligentes, dispositivos portátiles y dispositivos IoT, que requieren soluciones flexibles y ligeras sin comprometer la eficacia del blindaje.

- Volatilidad de los precios de las materias primas: Las interrupciones en la cadena de suministro global y la escasez de demanda de materiales son los principales desafíos en el mercado de blindaje de compatibilidad electromagnética, que impactan directamente en la disponibilidad y el costo de las materias primas necesarias para los productos de blindaje EMI, incluyendo plata, cobre, níquel y polímeros conductores. Esta volatilidad afecta el crecimiento y la rentabilidad del mercado de blindaje de compatibilidad electromagnética, particularmente para los nuevos participantes sin relaciones establecidas con proveedores o poder adquisitivo a granel.

Tamaño y pronóstico del mercado de blindaje de compatibilidad electromagnética:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

7% |

|

Tamaño del mercado del año base (2025) |

9.300 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

18.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de blindaje de compatibilidad electromagnética:

Análisis del segmento de aplicaciones

El segmento de electrónica de consumo en el mercado de blindaje de compatibilidad electromagnética domina el segmento de aplicaciones y se prevé que alcance una cuota de mercado del 33,3 % a finales de 2035. Este segmento se ve impulsado por la demanda de blindajes ultrafinos a nivel de placa y cintas conductoras para gestionar la compatibilidad electromagnética (CEM) de antenas 5G, procesadores y módulos de carga inalámbrica. Según datos de FRED de mayo de 2026, las ventas minoristas de tiendas de electrónica y electrodomésticos alcanzaron los 7714 millones de dólares en enero de 2024, lo que refleja una producción sostenida de alto volumen que impulsa la demanda de blindaje. Los fabricantes aceleraron la adopción de juntas moldeadas in situ y recubrimientos por pulverización catódica para cumplir con los límites de emisión de la Parte 15 de la FCC, manteniendo perfiles delgados. A medida que los teléfonos plegables y los relojes inteligentes integran más componentes en chasis más pequeños, las soluciones de blindaje localizadas se vuelven cruciales. Además, la tendencia hacia la tecnología 5G mmWave de alta frecuencia intensifica aún más los riesgos de interferencia electromagnética (EMI), lo que garantiza que los teléfonos inteligentes y los dispositivos portátiles sigan siendo el subsegmento líder.

Ventas minoristas anticipadas: Tiendas de electrónica y electrodomésticos, 2026

Mes | Ventas minoristas (millones de USD) |

Enero | 7.857 |

Febrero | 7.953 |

Marzo | 8.058 |

Abril | 8.174 |

Fuente : Fred, mayo de 2026

Análisis del segmento vertical de la industria

Dentro del segmento vertical de la industria, el sector automotriz y del transporte domina el mercado de blindaje de compatibilidad electromagnética. Los vehículos eléctricos y los sistemas avanzados de asistencia al conductor, que requieren juntas conductoras robustas y carcasas metálicas para aislar inversores de alto voltaje y sensores de radar, impulsan la demanda del segmento. El Consejo Internacional de Transporte Limpio (ICLT) informó en 2026 que las ventas de vehículos eléctricos en EE. UU. alcanzaron 1,5 millones, lo que se correlaciona directamente con el aumento del blindaje EMI por vehículo. Los fabricantes de automóviles introdujeron nuevos modelos de vehículos eléctricos, cada uno de los cuales requiere soluciones de blindaje personalizadas para los sistemas de gestión de baterías y los módulos LiDAR. Las estrictas normas de seguridad de la NHTSA y la SAE exigen el cumplimiento de la normativa EMI, lo que impulsa a los proveedores a desarrollar blindajes ligeros y resistentes a la corrosión. Esta adopción exponencial de vehículos eléctricos garantiza que los vehículos eléctricos y los sistemas avanzados de asistencia al conductor sigan siendo el subsegmento de mayor ingreso dentro del sector automotriz.

Análisis del segmento de tipo de material

Los recubrimientos epoxi con relleno de plata lideran el segmento de materiales gracias a su conductividad eléctrica, fuerte adhesión a las carcasas de plástico y composite, y resistencia a la corrosión. Estos recubrimientos se aplican mediante pulverización o brocha sobre las superficies internas de las carcasas electrónicas, formando una jaula de Faraday ligera y adaptable que bloquea la interferencia electromagnética sin añadir peso ni volumen. En comparación con las alternativas de níquel o cobre, los epoxis con relleno de plata ofrecen una menor resistividad superficial y un rendimiento superior a altas frecuencias, lo que los hace ideales para dispositivos 5G, sistemas de radar para automóviles y dispositivos médicos portátiles. Su capacidad para recubrir geometrías complejas y formas irregulares reduce la necesidad de costosas carcasas metálicas de blindaje. Además, permiten procesos de fabricación automatizados de alto volumen, lo que garantiza una eficacia de blindaje uniforme en miles de unidades, a la vez que simplifica el montaje y reduce los costes generales de producción.

Nuestro análisis exhaustivo del mercado de blindaje de compatibilidad electromagnética incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de material |

|

Método |

|

Solicitud |

|

Sector vertical de la industria |

|

Tipo de blindaje |

|

Formato del producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de blindaje de compatibilidad electromagnética: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región de Asia-Pacífico domina el mercado global de blindaje de compatibilidad electromagnética y se espera que alcance una cuota de ingresos regional del 44,3 % para finales de 2035. Este mercado está impulsado por el papel dominante de la región en la fabricación de electrónica de consumo, la producción automotriz y el despliegue de infraestructura de telecomunicaciones. China, Japón, Corea del Sur y Taiwán lideran el ensamblaje de semiconductores y teléfonos inteligentes, donde los blindajes a nivel de placa y los recubrimientos conductores son requisitos estándar para el cumplimiento de las regulaciones de la FCC y las normativas locales de compatibilidad electromagnética (CEM). India y los países del sudeste asiático, incluidos Malasia, Indonesia y Vietnam, están ampliando su capacidad de exportación de productos electrónicos, lo que impulsa la adopción de estándares internacionales de CEM. El rápido despliegue de redes 5G genera demanda de soluciones de blindaje para estaciones base y aislamiento de antenas. La producción de vehículos eléctricos requiere un blindaje robusto para los sistemas de propulsión y baterías. Entre las tendencias emergentes se incluyen blindajes flexibles ultrafinos, absorbentes de alta frecuencia para 5G de ondas milimétricas y elastómeros conductores optimizados en costes para la fabricación en grandes volúmenes.

El mercado de blindaje de compatibilidad electromagnética en China está experimentando un fuerte crecimiento debido a la rápida expansión de la fabricación de vehículos eléctricos, la infraestructura de telecomunicaciones y la producción de productos electrónicos. Según datos del Climate Action Tracker de junio de 2025, China produjo más de 12 millones de vehículos de nueva energía en 2024, lo que reforzó la demanda de materiales de blindaje EMC utilizados en sistemas de baterías, electrónica a bordo y tecnologías de carga. Además, el blog de tecnología de IEEE ComSoc de febrero de 2026 informó que China había desplegado más de 4,83 millones de estaciones base 5G, lo que incrementó la necesidad de soluciones de blindaje EMC en antenas de equipos de telecomunicaciones y sistemas de comunicación de alta frecuencia. El crecimiento se ve impulsado, además, por iniciativas gubernamentales centradas en la localización de semiconductores, la automatización industrial y la expansión de la fabricación inteligente, todas las cuales dependen en gran medida de las tecnologías de protección electromagnética para mantener la estabilidad de los equipos y el cumplimiento normativo en aplicaciones electrónicas avanzadas.

Se estima que el mercado japonés de blindaje de compatibilidad electromagnética crecerá de 392 millones de dólares en 2025 a 825,6 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,7 %. En 2026, se prevé que el mercado alcance los 432,6 millones de dólares. El país se ve impulsado por el aumento de las inversiones en semiconductores, la producción de electrónica automotriz y las mejoras en la infraestructura digital. La creciente integración de sistemas avanzados de asistencia al conductor, pantallas de infoentretenimiento y tecnologías de comunicación vehículo a todo (V2A) está incrementando la necesidad de una protección electromagnética fiable en los componentes automotrices. Según datos de la Asociación de Fabricantes de Automóviles de Japón (JAM) de 2025, la producción de vehículos de motor en 2024 alcanzó los 176.800 millones de dólares. El creciente contenido electrónico por vehículo está impulsando la adopción de recubrimientos conductores, juntas de blindaje y materiales EMI para garantizar la estabilidad de la señal, la fiabilidad del sistema y el cumplimiento normativo en las plataformas de vehículos conectados y eléctricos.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un rápido crecimiento durante el periodo de evaluación, de 2026 a 2035, en el mercado de blindaje de compatibilidad electromagnética. La región se ve impulsada por la estricta aplicación de la normativa en los sectores de defensa, automoción, medicina y telecomunicaciones. La Comisión Federal de Comunicaciones (FCC) y el Ministerio de Innovación, Ciencia y Desarrollo Económico de Canadá (I+D) establecen límites de emisiones para todos los dispositivos digitales, lo que obliga a los fabricantes a integrar soluciones de blindaje en la fase de diseño. La producción de vehículos eléctricos y la expansión de la infraestructura de carga requieren blindaje para los inversores y los sistemas de gestión de baterías. Las normativas sobre dispositivos médicos exigen una mayor protección para los implantes y los monitores remotos. Entre las tendencias emergentes se incluyen los compuestos conductores ligeros, los materiales con alta capacidad de absorción para aplicaciones de alta frecuencia y las soluciones integradas de gestión térmica de blindaje adaptadas a la infraestructura 5G y las plataformas de vehículos autónomos.

El crecimiento sostenido, impulsado por las crecientes inversiones en la fabricación de electrónica avanzada, sistemas aeroespaciales e infraestructura conectada, está configurando el mercado de blindaje de compatibilidad electromagnética en EE. UU. Según datos de la SIA 2025, la industria de semiconductores estadounidense invirtió 62.700 millones de dólares en I+D, lo que refleja la continua innovación y expansión en la producción electrónica que requiere protección contra interferencias electromagnéticas (EMI) en dispositivos y sistemas industriales. Además, la Administración Federal de Aviación (FAA) indicó que se prevé un crecimiento de la flota de aeronaves comerciales estadounidenses, lo que incrementará la demanda a largo plazo de materiales de blindaje EMC en sistemas de navegación de aviónica y equipos de comunicación a bordo. Asimismo, el creciente uso de vehículos eléctricos (VE) también impulsa la expansión del mercado de blindaje de compatibilidad electromagnética. En 2025, EE. UU. registró 1,5 millones de ventas de automóviles eléctricos, según datos de la IEA 2025. Este crecimiento también se ve respaldado por el creciente despliegue de centros de datos, sistemas de automatización industrial y electrónica médica, donde el cumplimiento normativo y la fiabilidad operativa siguen impulsando la adquisición de recubrimientos conductores, cintas de blindaje y juntas EMI.

Ventas de coches eléctricos, 2020-2026

Año | Ventas en millones |

2020 | 0,3 |

2021 | 0,6 |

2022 | 1.0 |

2023 | 1.4 |

2024 | 1.5 |

2025 | 1.5 |

2026 | 1.2 |

Fuente : IEA 2025

La expansión debida al aumento de las inversiones en infraestructura de telecomunicaciones, movilidad eléctrica y manufactura avanzada está dando forma al mercado de blindaje de compatibilidad electromagnética en Canadá . Los datos del Informe del Mercado de Telecomunicaciones de Canadá 2025 mostraron que los ingresos por servicios de telecomunicaciones de Canadá alcanzaron aproximadamente los 59.600 millones de dólares estadounidenses, lo que refleja la continua expansión de las redes 5G y los sistemas de comunicación conectados que requieren protección EMC para la estabilidad de la señal y la confiabilidad de los equipos. Además, los datos del Gobierno de Canadá de enero de 2025 indicaron que los registros de vehículos de cero emisiones representaron el 16,5 % de todos los nuevos registros de vehículos ligeros, lo que aumentó la demanda de materiales de blindaje en sistemas de baterías, electrónica a bordo e infraestructura de carga. El mercado también se está beneficiando de los programas de modernización aeroespacial y de defensa respaldados por el gobierno, junto con el creciente despliegue de tecnologías de automatización industrial en instalaciones de manufactura y proyectos de infraestructura inteligente en todo el país.

Análisis del mercado europeo

El mercado europeo de blindaje de compatibilidad electromagnética (CEM) se rige por la Directiva CEM, que exige el cumplimiento de la normativa para todos los equipos electrónicos vendidos en la Unión Europea. Los organismos reguladores nacionales, como la Bundesnetzagentur de Alemania y la ANFR de Francia, hacen cumplir los límites de emisiones y los requisitos de inmunidad en los sectores de la automoción, la industria, la sanidad y las telecomunicaciones. La sólida industria de vehículos eléctricos de la región, liderada por fabricantes alemanes y franceses, impulsa la demanda de blindaje en sistemas de gestión de baterías para inversores y cargadores a bordo. Los programas de defensa y aeroespaciales exigen el cumplimiento de las normas de la OTAN sobre efectos electromagnéticos ambientales. La automatización industrial y las iniciativas de fabricación inteligente en toda la UE promueven la adopción de carcasas blindadas para sistemas robóticos y de control. Entre las tendencias emergentes se incluyen los recubrimientos conductores libres de halógenos, los materiales de blindaje reciclables y las soluciones para la infraestructura 5G y los inversores de energías renovables.

La fuerte producción de electrónica automotriz, el despliegue de automatización industrial y las inversiones en tecnología aeroespacial impulsan el mercado de blindaje de compatibilidad electromagnética en Alemania . Según datos de CBS de mayo de 2024, las matriculaciones de vehículos eléctricos de batería superaron las 524.000 unidades, lo que respalda una mayor demanda de blindaje EMC en sistemas de gestión de baterías, inversores y electrónica avanzada de asistencia al conductor. Además, los datos de GTAI 2025 informaron que el sector de las tecnologías de la información y la comunicación generó aproximadamente 268.700 millones de dólares en ingresos en 2024, lo que refleja la expansión de los dispositivos conectados, los equipos de telecomunicaciones y los sistemas digitales industriales que requieren protección contra interferencias electromagnéticas. La economía del país, centrada en la manufactura, y las continuas inversiones en infraestructura de la Industria 4.0 también están aumentando la adopción de recubrimientos conductores, juntas EMI y laminados de blindaje en robótica, automatización de fábricas y sistemas electrónicos de alta frecuencia utilizados en aplicaciones industriales y de transporte.

Las crecientes inversiones en electrónica de defensa, infraestructura para vehículos eléctricos y proyectos de conectividad digital están impulsando el mercado de blindaje de compatibilidad electromagnética en el Reino Unido . Según datos de Global Ardour Recycling Limited de febrero de 2026, los vehículos eléctricos de batería representaron el 16,5 % de todas las matriculaciones de coches nuevos en 2024, lo que respalda una mayor demanda de materiales de blindaje EMC en la electrónica de potencia, los sistemas de comunicación a bordo y los equipos de carga. Además, los datos del Gobierno del Reino Unido de noviembre de 2024 informaron que el sector de la información y las comunicaciones aportó 210.500 millones de dólares a la economía del Reino Unido en 2024, lo que refleja el crecimiento continuo de la infraestructura de telecomunicaciones, la computación en la nube y los sistemas electrónicos conectados que requieren protección electromagnética. El mercado también se beneficia de los programas de modernización aeroespacial y de defensa respaldados por el gobierno, junto con el creciente despliegue de tecnologías de automatización industrial y electrónica médica avanzada en entornos sanitarios y de fabricación.

Principales actores del mercado de blindaje de compatibilidad electromagnética:

- Laird Performance Materials (EE. UU.)

- Parker Chomerics (EE. UU.)

- Henkel AG & Co. KGaA (Alemania)

- Compañía 3M (EE. UU.)

- TDK Corporation (Japón)

- Kitagawa Industries Co., Ltd. (Japón)

- Compañía RTP (EE. UU.)

- Schaffner Holding AG (Suiza)

- ETS-Lindgren (EE. UU.)

- Tech-Etch, Inc. (EE. UU.)

- Orion Industries Inc. (EE. UU.)

- WL Gore & Associates (EE. UU.)

- Industrias PPG (EE. UU.)

- NEC-Tokin (EE. UU.)

- Marian Inc. (EE. UU.)

- CGC Precision Technology (Australia)

- Seiren Co., Ltd. (Japón)

- Nolato (Suecia)

- DuPont (EE. UU.)

- Tecnología LBA (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Laird Performance Materials es una empresa líder en el mercado de blindaje de compatibilidad electromagnética, con una cartera integral que incluye blindajes para placas de circuitos impresos, elastómeros conductores y absorbentes. La compañía se especializa en soluciones de blindaje multifuncionales miniaturizadas para infraestructura 5G, automoción, sistemas avanzados de asistencia al conductor (ADAS) y electrónica de consumo.

- Parker Chomerics es una empresa líder en innovación en el mercado de blindaje de compatibilidad electromagnética, especializada en siliconas conductoras, juntas EMI y blindaje ópticamente transparente para pantallas. La compañía ofrece soluciones que cumplen con las especificaciones militares y de grado comercial a los sectores aeroespacial, de defensa, médico y de telecomunicaciones.

- Henkel AG & Co. KGaA desempeña un papel fundamental en el mercado de blindaje de compatibilidad electromagnética gracias a sus avanzados recubrimientos conductores, adhesivos y encapsulantes. Aprovechando su experiencia en ciencia de materiales, Henkel ofrece soluciones de blindaje a base de plata y níquel-grafito para placas de circuitos impresos, teléfonos inteligentes y unidades de control automotriz. En 2025, la empresa registró un crecimiento anual del 0,9 %.

- 3M Company es líder tecnológico diversificado en el mercado de blindaje contra interferencias electromagnéticas, ofreciendo cintas de blindaje EMI, adhesivos de transferencia conductiva y películas absorbentes integradas. Los productos de 3M se utilizan ampliamente en circuitos impresos flexibles, dispositivos médicos y equipos de telecomunicaciones. La empresa se distingue por sus soluciones innovadoras, como las cintas conductoras ultrafinas de doble capa que ofrecen alta adherencia y baja resistencia eléctrica.

- TDK Corporation es un actor clave en el mercado de blindaje contra interferencias electromagnéticas, gracias a su experiencia en componentes electrónicos y materiales magnéticos. TDK ofrece blindajes EMI flexibles tipo lámina absorbente y películas de supresión de ruido para dispositivos móviles, electrónica automotriz y sistemas de energía industrial. En 2024, la empresa obtuvo un margen de beneficio operativo del 8,2 %.

Aquí hay una lista de los principales actores que operan en el mercado global de blindaje de compatibilidad electromagnética:

El mercado global de blindaje de compatibilidad electromagnética es altamente competitivo, con actores clave centrados en la innovación de productos, materiales ligeros y miniaturización para satisfacer la demanda de la electrónica automotriz 5G y los dispositivos médicos. Las iniciativas estratégicas incluyen fusiones y adquisiciones, ampliaciones de capacidad y el desarrollo de recubrimientos conductores y juntas EMI. Por ejemplo, en junio de 2024, Nolato adquirió la empresa británica P&P Technology. Las empresas estadounidenses y europeas lideran en soluciones de alto rendimiento, mientras que los fabricantes asiáticos destacan en la producción rentable de alto volumen. Las empresas también están invirtiendo en materiales de blindaje ecológicos y servicios de diseño integrados. Además, la diversificación regional y la I+D en blindajes flexibles y absorbentes son fundamentales para mantener la cuota de mercado.

Panorama corporativo del mercado de blindaje de compatibilidad electromagnética:

Desarrollos Recientes

- En octubre de 2025, DuPont anunció que había completado la adquisición de Laird Performance Materials, líder mundial en soluciones de blindaje electromagnético y gestión térmica de alto rendimiento, y principal socio estratégico de Euro Technologies.

- En febrero de 2025, Tech Etch anunció el lanzamiento de un producto en la categoría de blindaje metálico: la cinta de blindaje EMI Serie 2100. Este producto se lanzó para abordar los desafíos actuales de la interferencia electromagnética. Esta cinta de malla de alambre tejido de doble capa ofrece una gran eficacia de blindaje, una flexibilidad inigualable y una fácil aplicación.

- En julio de 2024, LBA Technology anunció la disponibilidad de nuevos productos avanzados de blindaje de radiofrecuencia (RF) para arquitectura. Este producto está diseñado principalmente para mejorar la protección contra radiofrecuencia en entornos de emergencia para arquitectos y profesionales de la construcción.

- Report ID: 8587

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.