Perspectivas del mercado del acero eléctrico:

El mercado del acero eléctrico superó los 46.800 millones de dólares en 2025 y se estima que alcanzará los 84.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria del acero eléctrico será de 49.900 millones de dólares.

El mercado internacional del acero eléctrico está evolucionando rápidamente gracias a la modernización industrial, las políticas de sostenibilidad y los avances tecnológicos. Además, la fabricación inteligente, la digitalización y los materiales innovadores también están transformando el crecimiento del mercado en diferentes países. Según las estadísticas oficiales publicadas en el Informe Mundial de Manufactura 2024, la participación del comercio internacional en las economías en desarrollo ha aumentado gradualmente, pasando del 22 % a un estimado del 44 % en 2023. Asimismo, la diversificación de las cadenas de suministro ha impulsado la inversión extranjera mediante la instalación de plantas de fabricación de semiconductores en Malasia, lo que garantizó una inversión de 13.500 millones de dólares en 2023. Por lo tanto, gracias a este continuo impulso del comercio y las instalaciones de fabricación, existe una gran oportunidad de crecimiento para el acero eléctrico de silicio laminado plano, lo que repercute positivamente en el crecimiento del mercado.

Importación y exportación de acero al silicio laminado plano (2023)

Países/Componentes | Exportación (USD) | Importaciones (USD) |

Porcelana | 1.800 millones | - |

Japón | 1.100 millones | - |

Corea del Sur | 589 millones | - |

India | - | 990 millones |

Italia | - | 624 millones |

México | - | 511 millones |

Valoración del comercio mundial | 5.5 mil millones | |

Cuota de comercio mundial | 0,024% | |

Complejidad del producto | 1.1 | |

Fuente: OEC

Además, la integración del gemelo digital en la fabricación, las instalaciones de producción localizadas y las prácticas de economía circular son tendencias que están impulsando el mercado a nivel mundial. Como se indica en un artículo publicado por el Parlamento del Reino Unido en abril de 2025, la industria mundial del gemelo digital experimentó un crecimiento significativo de casi el 45 % anual entre 2023 y 2023, alcanzando entre 13.000 y 16.000 millones de dólares, y se prevé que aumente a entre 138.000 y 195.000 millones de dólares para finales de 2030. Este rápido crecimiento se anticipa e impulsa mediante la implementación de tecnologías digitales internacionales en los procesos industriales y de fabricación. Esta tendencia también se ve favorecida por la adopción de la Industria 4.0, especialmente en Europa y Asia, lo que garantiza la monitorización en tiempo real y el mantenimiento predictivo de la calidad del acero, reforzando así la presencia del mercado.

Clave Acero eléctrico Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

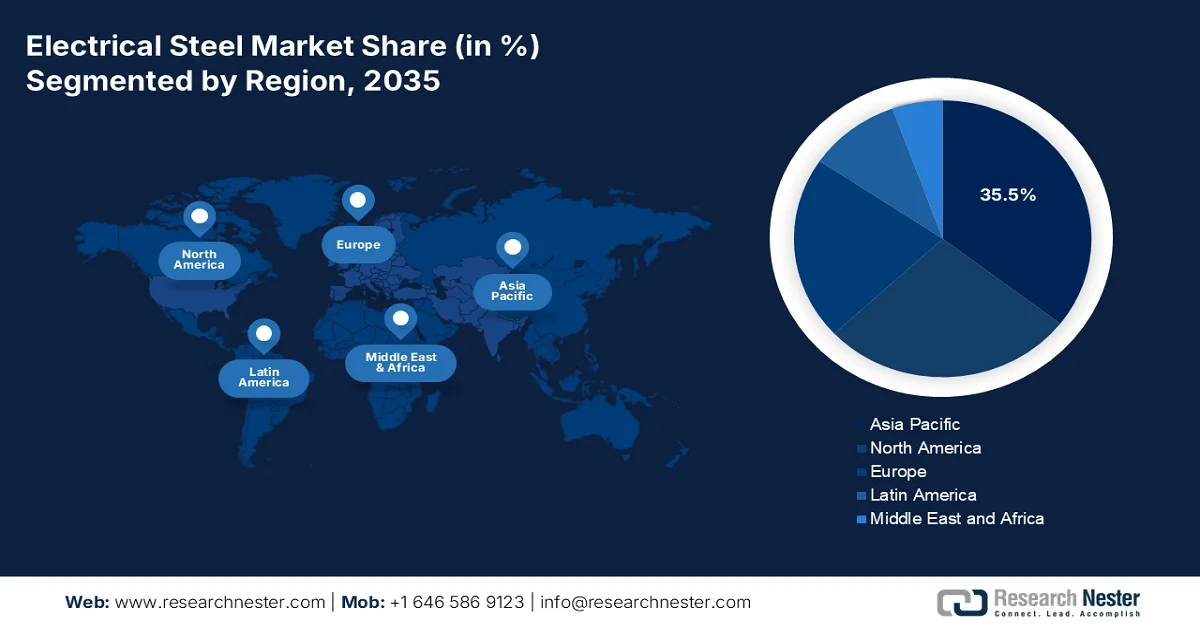

- Se prevé que la región de Asia Pacífico acapare una cuota del 35,5 % del mercado del acero eléctrico para 2035, debido a las importantes inversiones en infraestructura de red, proyectos de energías renovables y la expansión de las redes de transmisión de energía.

- Se prevé que Europa registre el mayor crecimiento en el mercado del acero eléctrico hasta 2035, impulsado por el fuerte énfasis gubernamental en la electrificación, las estrategias de producción sostenibles y la aceleración de la integración de las energías renovables.

Información sobre el segmento:

- Se prevé que el segmento de acero eléctrico de grano orientado acapare una cuota del 56,7 % del mercado de acero eléctrico para 2035, impulsado por su importancia para mejorar la eficiencia energética en grandes generadores, transformadores de distribución y transformadores de potencia.

- Se prevé que el subsegmento de transformadores ostente la segunda mayor cuota del mercado de acero eléctrico durante el período de previsión 2026-2035, impulsado por su papel fundamental en la transmisión y distribución de energía.

Principales tendencias de crecimiento:

- Electrificación en el transporte público y ferroviario

- Expansión de la infraestructura en la nube y los centros de datos.

Principales desafíos:

- Altos costos de producción

- Interrupciones en la cadena de suministro

Principales actores: Nippon Steel & Sumitomo Metal Corporation (Japón), POSCO (Corea del Sur), ArcelorMittal (Luxemburgo), Baosteel Group Corporation (China), JFE Steel Corporation (Japón), Thyssenkrupp AG (Alemania), Voestalpine AG (Austria), United States Steel Corporation (EE. UU.), AK Steel Holding Corporation (EE. UU.), Tata Steel Limited (India), NLMK Group (Rusia), Shougang Group (China), Ansteel Group Corporation (China), Hyundai Steel Company (Corea del Sur), JSW Steel Ltd. (India), Aperam SA (Luxemburgo), Cleveland-Cliffs Inc. (EE. UU.), BlueScope Steel Limited (Australia), Essar Steel (India), CSC (China Steel Corporation, Taiwán), Meranti Green Steel (Singapur).

Global Acero eléctrico Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 46.800 millones de dólares

- Tamaño del mercado en 2026: 49.900 millones de dólares

- Tamaño de mercado proyectado: 84.600 millones de dólares para 2035.

- Previsiones de crecimiento: 6,8% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (35,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: China, Estados Unidos, Japón, Alemania, India

- Países emergentes: Brasil, Corea del Sur, Vietnam, Indonesia, México

Last updated on : 3 March, 2026

Mercado del acero eléctrico: factores de crecimiento y desafíos

Factores de crecimiento

- Electrificación del transporte público y ferroviario: Los gobiernos de Europa y Asia están invirtiendo generosamente en sistemas ferroviarios altamente electrificados, que requieren grandes volúmenes de acero eléctrico para transformadores y motores. Según las inversiones gubernamentales publicadas por el PIB en enero de 2026, los ferrocarriles de la India habían electrificado casi el 99,2 % de su red en noviembre de 2025, convirtiéndose así en uno de los sistemas ferroviarios más electrificados del mundo. Además, el ritmo de electrificación aumentó rápidamente de 1,4 km/día a más de 15 km/día en 2025. Paralelamente, los ferrocarriles del país ampliaron su capacidad de energía solar de 3,6 MW a 898 MW, lo que representa un crecimiento transformador. Por lo tanto, gracias a estos avances, existe una enorme oportunidad de crecimiento para la industria del acero eléctrico en el país.

- Expansión de la infraestructura en la nube y los centros de datos: El aumento de centros de datos a nivel mundial requiere sistemas de distribución de energía confiables, lo que está impactando positivamente el mercado global. Según un artículo publicado por el Departamento de Energía de EE. UU. (DOE) en diciembre de 2024, los centros de datos consumieron casi el 4,4 % del consumo total de electricidad en EE. UU. en 2023, y se prevé que consuman entre el 6,7 % y el 12 % del total de electricidad para finales de 2028. Además, se ha producido un aumento en el consumo total de electricidad de los centros de datos, de 58 TWh a 176 TWh en 2023, y se espera que oscile entre 325 TWh y 580 TWh para finales de 2028. Por lo tanto, con el aumento de centros de datos, se produce una expansión de la infraestructura digital, lo que impulsa positivamente la exposición del mercado.

- Auge de los sistemas de energía renovable: El auge de los sistemas de energía renovable también impulsa directamente la demanda del mercado a nivel internacional. Estas tecnologías requieren transformadores y generadores eficientes, lo que favorece el crecimiento del mercado. Según un artículo de la AIE de 2026, se prevé que la capacidad internacional de generación de electricidad a partir de fuentes renovables se duplique para 2030, alcanzando los 4600 GW. De este total, la energía solar fotovoltaica representa casi el 80 % del incremento internacional, seguida de la energía hidroeléctrica, eólica, bioenergía y geotérmica. Además, en más del 80 % de los países del mundo, se espera que la capacidad de energía renovable crezca rápidamente entre 2025 y 2030, impulsando así el crecimiento y la expansión del mercado.

Desafíos

- Altos costos de producción: El mercado del acero eléctrico requiere procesos especializados como laminación en frío, recocido y recubrimiento para lograr propiedades magnéticas precisas. Estos pasos son intensivos en energía y requieren materias primas de alta calidad, como silicio y mineral de hierro, lo que eleva significativamente los costos en comparación con el acero convencional. Los productores tienden a invertir en I+D avanzada para reducir las pérdidas de núcleo, lo que genera una mayor presión financiera. Además, el aumento de los precios de la electricidad en Asia y Europa ya ha impactado los márgenes de empresas líderes como Nippon Steel y Thyssenkrupp. El cumplimiento de las regulaciones ambientales incrementa los gastos, ya que las empresas deben modernizar sus instalaciones con sistemas de control de emisiones y tecnologías de tratamiento de residuos. Los pequeños fabricantes a menudo tienen dificultades para competir debido a las limitadas economías de escala, lo que restringe la innovación y el acceso al mercado.

- Interrupciones en la cadena de suministro: El mercado depende en gran medida del acceso estable a materias primas, en particular mineral de hierro, carbón coquizable y aleaciones especiales. Las cadenas de suministro globales han sufrido repetidas interrupciones debido a tensiones geopolíticas, restricciones comerciales y cuellos de botella logísticos. Por ejemplo, el conflicto entre Rusia y Ucrania interrumpió las exportaciones de acero de Europa del Este, mientras que los retrasos en los envíos en Asia-Pacífico afectaron los plazos de entrega de Baosteel y POSCO. Además, la dependencia de unos pocos proveedores de acero al silicio de alta calidad genera vulnerabilidad ante la volatilidad de los precios. Asimismo, las empresas intentan diversificar sus estrategias de abastecimiento, pero esto suele aumentar los costos de adquisición. Las restricciones ambientales a la minería en países como India y Australia limitan aún más la oferta. Estas interrupciones aumentan los plazos de entrega, elevan los costos y dificultan la planificación a largo plazo, ya que los fabricantes no pueden pronosticar con fiabilidad la disponibilidad de materiales.

Tamaño y pronóstico del mercado de acero eléctrico:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,8% |

|

Tamaño del mercado del año base (2025) |

46.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

84.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado del acero eléctrico:

Análisis del segmento de tipo de producto

Se prevé que el segmento de acero eléctrico de grano orientado, que forma parte del tipo de producto, alcance la mayor cuota de mercado, un 56,7%, para finales de 2035. El auge de este segmento se debe en gran medida a su importancia para mejorar la eficiencia energética en grandes generadores, transformadores de distribución y transformadores de potencia. Según las estadísticas oficiales publicadas por la NLM en octubre de 2023, un acero de grano orientado suele contener un 6,5% de silicio y se caracteriza además por una textura Goss adecuada, fabricada eficazmente mediante la técnica de laminación. Asimismo, la duración de la nitruración en el proceso de fabricación de este acero es de 90 segundos y la cantidad de nitruración alcanza las 185 ppm, lo que indica una estructura de recristalización secundaria completa con una textura robusta, impulsando así el crecimiento y la expansión del segmento.

Análisis del segmento de aplicaciones

Se prevé que el subsegmento de transformadores represente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este subsegmento se ve impulsado principalmente por su papel fundamental en la transmisión y distribución de energía. El acero eléctrico es esencial en los núcleos de los transformadores debido a sus propiedades magnéticas superiores, que minimizan las pérdidas de energía y mejoran la eficiencia. Con el aumento del consumo internacional de electricidad y la aceleración de la integración de energías renovables, se espera que la demanda de transformadores eficientes aumente considerablemente hasta 2035. Además, los gobiernos de todo el mundo están invirtiendo fuertemente en proyectos de modernización de la red eléctrica, como las iniciativas del Departamento de Energía de EE. UU. para mejorar la infraestructura de transmisión, lo que impulsa directamente la demanda de transformadores. En economías emergentes, como India y China, la rápida urbanización e industrialización están impulsando el despliegue a gran escala de transformadores para dar soporte a la expansión de las redes eléctricas.

Análisis del segmento tecnológico

Al final del plazo estipulado, se espera que el segmento de semiconductores, que forma parte de la tecnología, ostente la segunda mayor cuota de mercado. El desarrollo de este segmento se ve impulsado en gran medida por su importante función como elemento de aleación para gestionar de forma precisa la pérdida de energía, las propiedades estructurales y la eficiencia magnética en las máquinas eléctricas. Según un artículo publicado por el Gobierno del Congreso en abril de 2023, la Ley CHIPS de 2022 asignó generosamente 52.700 millones de dólares para impulsar la fabricación de semiconductores para finales de 2027. Además, esto incluye 39.000 millones de dólares en incentivos financieros para ampliar la capacidad de fabricación nacional en toda la cadena de suministro de semiconductores. Asimismo, la Ley proporcionó 11.000 millones de dólares para programas de I+D con el fin de promover eficazmente el liderazgo estadounidense en la generación de tecnologías de semiconductores de vanguardia, impulsando así el crecimiento del segmento.

Nuestro análisis exhaustivo del mercado del acero eléctrico incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Solicitud |

|

Tecnología |

|

Industria de uso final |

|

Tipo de recubrimiento |

|

Tipo de equipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado del acero eléctrico: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de acero eléctrico de Asia Pacífico alcance la mayor cuota, un 35,5%, para finales de 2035. El auge del mercado en la región se ve impulsado principalmente por grandes inversiones en infraestructura de red, proyectos de energías renovables, un aumento en la demanda de transmisión de energía, la rápida urbanización y las tecnologías avanzadas. Según las estadísticas oficiales publicadas por el Instituto de Economía Energética y Análisis Financiero en septiembre de 2025, en términos de la red de transmisión de energía en India, se han puesto en funcionamiento 8.830 kilómetros de circuito (ckm) de las líneas de transmisión más recientes, frente a un objetivo de 15.253 ckm. Además, casi el 71% de los corredores del Sistema de Transmisión Interestatal (ISTS) operan fácilmente por debajo del 30% de utilización. Asimismo, el Corredor de Energía Verde (GEC) ha permitido la puesta en marcha de 27,4 GW de capacidad de energía renovable, junto con otros 36 GW en proyecto, lo que está impactando positivamente en la expansión del mercado en la región.

El mercado del acero eléctrico en China está experimentando un crecimiento significativo, impulsado por la creciente prioridad que se le da a las tecnologías siderúrgicas, la integración de energías renovables, la presencia de proyectos de infraestructura a gran escala y la adopción de procesos ecológicos. Según un artículo publicado por Resources, Conservation and Recycling en agosto de 2025, la industria siderúrgica del país consumió más de 400 TWh de electricidad. Además, la oferta y la demanda indican que se espera que la demanda de electricidad para la producción de acero alcance más de 700 TWh para finales de 2050, casi el doble de su nivel actual. Este incremento es especialmente relevante considerando que la producción nacional de acero disminuyó en más del 40%. Asimismo, el consumo de electricidad contribuyó con el 25,7% de la reducción total de carbono para lograr cero emisiones netas en el sector siderúrgico del país, lo que lo convierte en un factor clave para impulsar la demanda del mercado.

Un aumento en la producción de acero sostenible, los objetivos de adopción de vehículos eléctricos, las generosas inversiones gubernamentales, la incorporación de procesos químicos ecológicos por parte de las empresas, junto con un aumento en la demanda de transformadores, están impulsando el mercado en India . Según las estimaciones gubernamentales publicadas por la Organización IBEF en noviembre de 2025, el consumo de energía eléctrica en el país registró un crecimiento del 9,5% hasta alcanzar los 1.503,6 mil millones de unidades. Además, se proyecta que la demanda máxima de energía sea de 277 GW para finales de 2026, mientras que el consumo representó 1.694 mil millones de unidades de electricidad en 2025, lo que denota un aumento del 33% y, finalmente, se traduce en una tasa de crecimiento a 5 años del 7,4%. Asimismo, el sector energético del país representó una inversión de 461,9 mil millones de dólares, impulsando así la creciente demanda para el crecimiento y la expansión del mercado.

Análisis del mercado europeo

Se prevé que Europa, en el mercado del acero eléctrico, se consolide como la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por sólidas estrategias gubernamentales en materia de producción química sostenible, electrificación y energías limpias. Además, la demanda del mercado se ve principalmente impulsada por los motores y transformadores utilizados en la integración de energías renovables, la modernización industrial y la adopción de vehículos eléctricos. Según las estadísticas oficiales publicadas por Europe Electric en abril de 2024, la transición energética regional se ha centrado en un aumento significativo de la electrificación, que alcanzará el 35 % a finales de 2030 y el 61 % en 2050. Asimismo, la electricidad representa hasta el 23 % del consumo energético total de la región, lo que está propiciando una rápida expansión del mercado.

El mercado del acero eléctrico en Alemania está ganando impulso gracias a los programas de sostenibilidad financiados por el gobierno, una sólida base industrial, instalaciones de fabricación avanzadas y el auge de la industria automotriz. Según un artículo publicado por la ITA en agosto de 2025, las exportaciones manufactureras mundiales del país experimentaron un crecimiento moderado, pasando de 955 mil millones de dólares en 2022 a más de 1 billón de dólares en 2023, y alcanzando casi 991 mil millones de dólares en 2024. Además, las exportaciones estadounidenses de manufactura avanzada al país en 2024 ascendieron a 37 mil millones de dólares, según el último volumen de comercio de mercancías. Por su parte, las estadísticas regionales estimaron el valor de las exportaciones al país en 43 mil millones de dólares. En consecuencia, todos estos factores están impactando positivamente en la industria manufacturera, que está expandiendo deliberadamente su mercado en el país.

Crecimiento industrial de la manufactura avanzada en Alemania (2022-2024)

Componentes | 2022 (millones de USD) | 2023 (millones de USD) | 2024 (millones de USD) |

Exportaciones totales | 955.316 | 1.026.836 | 991.050 |

Importaciones totales | 753.557 | 764.300 | 721.621 |

Importaciones de Estados Unidos | 35.978 | 38.998 | 36.753 |

Superávit/Déficit comercial | 201.759 | 262.536 | 269.429 |

Tipo de cambio EUR-USD | 1.05 | 1.08 | 1.08 |

Fuente: ITA

Los aspectos de producción sostenible, la alineación con los objetivos regionales de descarbonización y la presencia de programas de modernización están impulsando la demanda del mercado en Italia , impactando positivamente en las aplicaciones de vehículos eléctricos, maquinaria industrial y transformadores. Al respecto, según un artículo de junio de 2024 de la Organización del Instituto del Hierro y el Acero del Sudeste Asiático, se ha producido un aumento en la producción de productos de acero laminado en un 22,2 % y en un 7,1 % para productos de acero plano en el país. Además, también se ha producido un aumento en los productores nacionales de acero en un 12,9 % a mayo de 2024, representando 1,9 millones de toneladas en 2023. Asimismo, la producción de productos largos de acero aumentó un 1,8 % en mayo de 2023, así como un 22,2 % hasta alcanzar 1,2 millones de toneladas. Por otra parte, la producción de productos planos alcanzó las 765.000 toneladas, impulsando así el crecimiento del mercado en todo el país.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento considerable en el mercado del acero eléctrico al final del plazo estipulado. Este crecimiento en la región se debe principalmente a la tecnología avanzada de fabricación, el aumento de la demanda de motores y transformadores, y la generosa asignación gubernamental para la producción de productos químicos de energía limpia. Según las estimaciones publicadas por el Congreso en mayo de 2022, la cuota de consumo de acero en EE. UU. suministrada por acerías nacionales ha oscilado entre el 70 % y el 90 %. Además, según el informe de datos de la ITA de septiembre de 2025, la capacidad de producción de acero en EE. UU. se ha estimado en un 78,4 %, lo que supone un incremento de 0,5 puntos porcentuales con respecto al 77,9 % de agosto. Asimismo, las importaciones nacionales de productos siderúrgicos alcanzaron los 18,4 millones de toneladas métricas, lo que representa una gran oportunidad de crecimiento para el mercado en toda la región.

Importaciones de productos siderúrgicos de origen estadounidense por socio (2025)

Países | Importar % |

Otros países | 34 |

Canadá | 18.3 |

Brasil | 16.4 |

México | 11.7 |

Corea del Sur | 10.8 |

Alemania | 4.5 |

Taiwán | 4.3 |

Fuente: ITA

El mercado del acero eléctrico en EE. UU. está ganando mayor visibilidad debido a la integración de energías renovables, la electrificación del sector automotriz, la modernización de la red eléctrica, así como la sostenibilidad y la regulación. Según las estadísticas oficiales publicadas por la EIA del Gobierno en agosto de 2024, las ventas combinadas de vehículos eléctricos de batería, vehículos eléctricos híbridos enchufables y vehículos híbridos aumentaron del 17,8 % del total de ventas de vehículos ligeros nuevos en 2024 al 18,7 % en el segundo trimestre del mismo año. Este aumento en la participación de mercado de los vehículos híbridos y eléctricos se debe principalmente a las ventas de vehículos eléctricos híbridos, que aumentaron un 30,7 % interanual. Por lo tanto, dado este incremento, el acero eléctrico es fundamental para los estatores y rotores de motores eléctricos, inversores y generadores, lo que lo convierte en un componente clave para impulsar la presencia del mercado en el país.

Los aspectos de las inversiones en energías limpias, la expansión industrial y los mandatos ambientales son factores que impulsan el mercado en Canadá . Como se indica en un artículo publicado por Recursos Naturales de Canadá en febrero de 2026, un total de 1344 organizaciones de exploración y minería que comprenden activos mineros nacionales están valorados en 352.600 millones de dólares estadounidenses a partir de 2024, lo que representa un aumento del 4,1 % con respecto a los 338.800 millones de dólares estadounidenses de 2023. De estas organizaciones, 747 constituyen activos mineros adecuados ubicados internacionalmente, por un valor de 240.600 millones de dólares estadounidenses, lo que representa un aumento adicional del 8,1 % con respecto a la valoración revisada de 222.400 millones de dólares estadounidenses en 2023. Por lo tanto, la industria minera depende significativamente del acero eléctrico para generadores y motores, con la provisión de programas financiados por el gobierno que apoyan activamente las tecnologías de fabricación innovadoras.

Principales actores del mercado del acero eléctrico:

- Nippon Steel & Sumitomo Metal Corporation (Japón)

- POSCO (Corea del Sur)

- ArcelorMittal (Luxemburgo)

- Corporación del Grupo Baosteel (China)

- Corporación Siderúrgica JFE (Japón)

- Thyssenkrupp AG (Alemania)

- Voestalpine AG (Austria)

- Corporación Siderúrgica de los Estados Unidos (EE. UU.)

- AK Steel Holding Corporation (EE. UU.)

- Tata Steel Limited (India)

- Grupo NLMK (Rusia)

- Grupo Shougang (China)

- Corporación del Grupo Ansteel (China)

- Compañía Siderúrgica Hyundai (Corea del Sur)

- JSW Steel Ltd. (India)

- Aperam SA (Luxemburgo)

- Cleveland-Cliffs Inc. (EE. UU.)

- BlueScope Steel Limited (Australia)

- Essar Steel (India)

- CSC (Corporación Siderúrgica de China, Taiwán)

- Meranti Green Steel (Singapur)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Nippon Steel & Sumitomo Metal Corporation es uno de los mayores productores mundiales de acero eléctrico, con un fuerte enfoque en el acero eléctrico de grano orientado utilizado en transformadores. La compañía ha invertido considerablemente en I+D para mejorar las propiedades magnéticas y reducir las pérdidas en el núcleo. Su expansión estratégica en Asia la posiciona como líder en el suministro de aceros eléctricos avanzados para aplicaciones de alta eficiencia energética.

- POSCO es un importante proveedor de acero eléctrico no orientado, que abastece a las industrias automotriz y de electrodomésticos. La empresa prioriza la sostenibilidad, con iniciativas para reducir las emisiones de carbono en la producción de acero. Su cadena de suministro global y sus avances tecnológicos la convierten en una fuerza competitiva en el mercado del acero eléctrico.

- ArcelorMittal produce una amplia gama de aceros eléctricos para aplicaciones industriales y de consumo. La empresa se centra en la innovación, especialmente en aceros de alto rendimiento para la integración de energías renovables. Su sede en Europa y sus operaciones globales le permiten equilibrar la demanda regional con las oportunidades de crecimiento internacional.

- Baosteel Group Corporation es uno de los mayores productores de acero eléctrico en China, con una capacidad significativa tanto en el segmento de acero orientado como en el de acero no orientado. La empresa se beneficia de la fuerte demanda interna impulsada por los proyectos de infraestructura y energía de China.

- JFE Steel Corporation se especializa en aceros eléctricos avanzados, particularmente para aplicaciones en la industria automotriz y maquinaria industrial. La compañía invierte en tecnologías ecológicas para alinearse con los objetivos de sostenibilidad de Japón. Su sólida presencia en el mercado nacional y sus estrategias de exportación convierten a JFE en un actor clave en el panorama mundial del acero eléctrico.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado internacional del acero eléctrico es altamente competitivo, dominado por productores asiáticos como Nippon Steel, Baosteel y POSCO, junto con importantes actores europeos como Thyssenkrupp y Voestalpine. Además, fabricantes estadounidenses como Cleveland-Cliffs y US Steel están impulsando fusiones y adquisiciones para fortalecer sus cadenas de suministro. Asimismo, las iniciativas estratégicas incluyen una fuerte inversión en I+D para aceros avanzados, tanto orientados como no orientados, programas de sostenibilidad para reducir las emisiones de carbono y alianzas con proyectos de energías renovables. Por ejemplo, en octubre de 2025, Cleveland-Cliffs Inc. anunció su alianza estratégica con POSCO, la principal siderúrgica de Corea del Sur y la tercera más grande del mundo fuera de China. Esta alianza se basa en el Memorando de Entendimiento (MdE) transformador, lo que la hace idónea para la expansión global de la industria del acero eléctrico.

Panorama corporativo del mercado del acero eléctrico:

Desarrollos Recientes

- En diciembre de 2025, ArcelorMittal Francia se preparó para inaugurar la nueva línea de producción de aceros eléctricos en Mardyck, considerada la mayor inversión de ArcelorMittal en toda Europa en los últimos 10 años.

- En agosto de 2025, JFE Steel Corporation , junto con JSW Steel Limited, amplió la capacidad de fabricación de JSW JFE Electrical Steel Private Limited y de JSW JFE Electrical Steel Nashik Private Limited mediante una inversión estimada de 120.000 millones de yenes y 21.000 millones de yenes adicionales como capital circulante.

- En diciembre de 2024, Meranti Green Steel desarrolló una planta de acero verde en Tailandia mediante la instalación de un horno de arco eléctrico (EAF) y una planta de reducción directa de hierro (DRI) modernizados e integrados, con una línea de colada continua y un laminador de banda en caliente. La empresa también se ha propuesto explorar oportunidades adecuadas para futuros productos de acero verde certificados, mediante la generación de energía renovable fuera de la planta en colaboración con socios del sector.

- Report ID: 8409

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.