Perspectivas del mercado de sistemas de ECG en reposo:

El mercado de sistemas de ECG en reposo se valoró en 1.800 millones de dólares en 2025 y se prevé que alcance aproximadamente los 3.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 7,8 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de sistemas de ECG en reposo será de 2.000 millones de dólares.

Se prevé un crecimiento significativo del mercado en los próximos años, debido a la creciente prevalencia de las enfermedades cardiovasculares, el envejecimiento de la población y el énfasis cada vez mayor en el diagnóstico precoz. Como prueba de ello, el informe publicado por la OMS en julio de 2025 reveló que aproximadamente 19,8 millones de personas fallecieron a causa de enfermedades cardiovasculares en un año, de las cuales el 85 % fueron víctimas de infarto o accidente cerebrovascular. El informe también destacó la importancia del diagnóstico precoz para abordar este problema, lo que influye positivamente en el crecimiento del mercado.

Además, el mercado está recibiendo un mayor apoyo tanto de aseguradoras privadas como públicas, las cuales están implementando estrategias de precios cada vez más influenciadas por modelos de atención basados en el valor. En junio de 2025, se informó que un estudio (NCT05118035) realizado en Taiwán analizó el potencial de reducción de costos de un sistema de ECG con inteligencia artificial para disminuir la mortalidad a 90 días en pacientes hospitalizados. En este sentido, el grupo con ECG con IA mostró una menor mortalidad por todas las causas (3,6 % frente a 4,3 %) con costos médicos totales similares. El ICER fue de 59 500 USD por muerte evitada, lo que se consideró una herramienta rentable desde la perspectiva de la aseguradora, lo que respalda su uso más extendido en la práctica clínica.

Mercado de sistemas de ECG en reposo: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Integración de IA: La integración de la IA ha transformado la trayectoria de crecimiento del mercado de sistemas de ECG en reposo, ya que mejora la precisión y la eficiencia, impulsando una mayor adopción en los centros sanitarios. En este sentido, Philips anunció en julio de 2025 el lanzamiento de Philips ECG AI Marketplace, una plataforma que ofrece a los equipos de cardiología acceso a múltiples soluciones en un solo lugar para facilitar la gestión e implementación de herramientas de diagnóstico basadas en IA. Asimismo, indicó que Anumana fue la primera empresa en unirse, ofreciendo su algoritmo ECG-AI LEF, aprobado por la FDA, para detectar una baja fracción de eyección y mejorar la atención cardiológica.

- Enfoque en la atención preventiva: El creciente envejecimiento demográfico está aumentando significativamente la demanda de exámenes cardíacos de rutina, convirtiéndolos en elementos esenciales para los programas de salud preventiva. En este sentido, los NIH revelaron en abril de 2024 que el envejecimiento de la población influye considerablemente en la incidencia de enfermedades cardiovasculares y la mortalidad, la cual se proyecta que casi se duplicará para 2050. El informe también indicó que los procesos biológicos de envejecimiento, combinados con otros factores de riesgo, desempeñan un papel crucial en las enfermedades cardiovasculares relacionadas con la edad.

- Iniciativas gubernamentales de apoyo: El aumento de las inversiones públicas y privadas en la modernización de la infraestructura sanitaria, especialmente en los países en desarrollo, y las campañas de salud pública impulsan constantemente la actividad económica. Por ejemplo, en mayo de 2024, la Asociación Americana del Corazón anunció el lanzamiento de la campaña «Doctor, It's Been Too Long» (Médico, ya ha pasado demasiado tiempo) para fomentar las visitas médicas y los chequeos rutinarios. Además, cuenta con el respaldo de la Fundación Journey Health, que destaca la importancia de controlar la presión arterial y el colesterol, así como de gestionar la medicación, en respuesta al aumento de enfermedades crónicas como la obesidad y las cardiopatías.

Población de 65 años o más: cifras y proporciones por región para 2020 y proyecciones para 2050

Región | Población de 65 años o más (millones) | Proporción de la población de 65 años o más (%) |

2020 | 2050 | |

Global | 727.1 | 1548.9 |

Asia | 411.6 | 954.7 |

Europa | 142.9 | 199.9 |

América Latina y el Caribe | 58.7 | 144.6 |

América del norte | 61.9 | 96.3 |

África | 20.4 | 143.1 |

Oceanía | 5.4 | 10.2 |

Fuente: NIH

Oportunidades clave de ingresos en el mercado

Año | Compañía | Evento | Oportunidad de ingresos |

2025 | Tempus AI | Autorización 510(k) de la FDA para el software ECG-Low EF | Sistemas de análisis de ECG en reposo impulsados por IA |

2024 | Grupo DHC | Adquisición de ECG a demanda | Expansión de los servicios de interpretación de ECG en el mercado del Reino Unido |

2021 | AliveCor | Adquisición de CardioLabs | Soluciones integradas de ECG ambulatorio y en reposo |

Fuente : Comunicados de prensa oficiales de la empresa

desafíos

- Costos elevados y problemas de reembolso: Uno de los mayores desafíos en el mercado de sistemas de electrocardiografía en reposo es el alto costo de los dispositivos avanzados, especialmente aquellos con funciones exclusivas. Estos costos pueden limitar su adopción, sobre todo en mercados emergentes o centros de salud pequeños. Además, los reembolsos varían entre países y aseguradoras, lo que ralentiza la expansión del mercado.

- Preocupaciones sobre la privacidad de los datos: Este es otro factor que dificulta a los fabricantes de sistemas de ECG en reposo la captación de la base de consumidores deseada. Los dispositivos constan de almacenamiento en la nube y análisis de IA, pero proteger la información confidencial de los pacientes frente a las ciberamenazas resulta fundamental en los sistemas sanitarios. Además, la integración de estos sistemas con diversas infraestructuras de TI sanitarias puede ser compleja, lo que puede generar problemas de interoperabilidad.

Tamaño y pronóstico del mercado de sistemas de ECG en reposo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

7,8% |

|

Tamaño del mercado del año base (2025) |

1.800 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

3.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de ECG en reposo:

Análisis de segmentos por tipo de dispositivo

Según el tipo de dispositivo, se prevé que el segmento de sistemas de ECG fijos obtenga la mayor cuota de mercado, con un 61,9%, durante el periodo analizado. El dominio de este subtipo se debe principalmente a su fiabilidad y a su integración en entornos sanitarios donde la monitorización continua es esencial. Además, estos sistemas permiten una mayor precisión de los datos y configuraciones multicanal que proporcionan información cardíaca detallada, fundamental para diagnósticos complejos.

Análisis de segmentos de conectividad

En cuanto a conectividad, se prevé que el segmento de dispositivos de ECG inalámbricos alcance una cuota de mercado significativa del 55,2 % en el mercado de sistemas de ECG en reposo para finales de 2035. Los avances en Bluetooth, Wi-Fi y conectividad en la nube son factores clave que impulsan el crecimiento de este subsegmento. En junio de 2024, Clario informó que su plataforma SpiroSphere, integrada con el dispositivo de ECG inalámbrico COR™12, recibió la autorización 510(k) de la FDA, lo que optimiza los flujos de trabajo y mejora la experiencia tanto para los pacientes como para los centros de investigación.

Análisis de segmentos de usuarios finales

Según el segmento de hospitales usuarios finales, se prevé un crecimiento considerable, alcanzando una cuota de mercado del 48,7% en el sector de sistemas de electrocardiografía en reposo durante el período analizado. Este crecimiento se debe al elevado número de pacientes cardiovasculares que requieren diagnósticos electrocardiográficos avanzados. Asimismo, la disponibilidad de profesionales cualificados, la infraestructura para dispositivos avanzados y la integración con otras herramientas de diagnóstico constituyen ventajas valiosas para este subsegmento, lo que permite un flujo de caja constante en el sector.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de dispositivo |

|

Conectividad |

|

Usuario final |

|

Solicitud |

|

Tecnología |

|

Tipo de plomo |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de sistemas de ECG en reposo: análisis regional

Perspectivas del mercado norteamericano

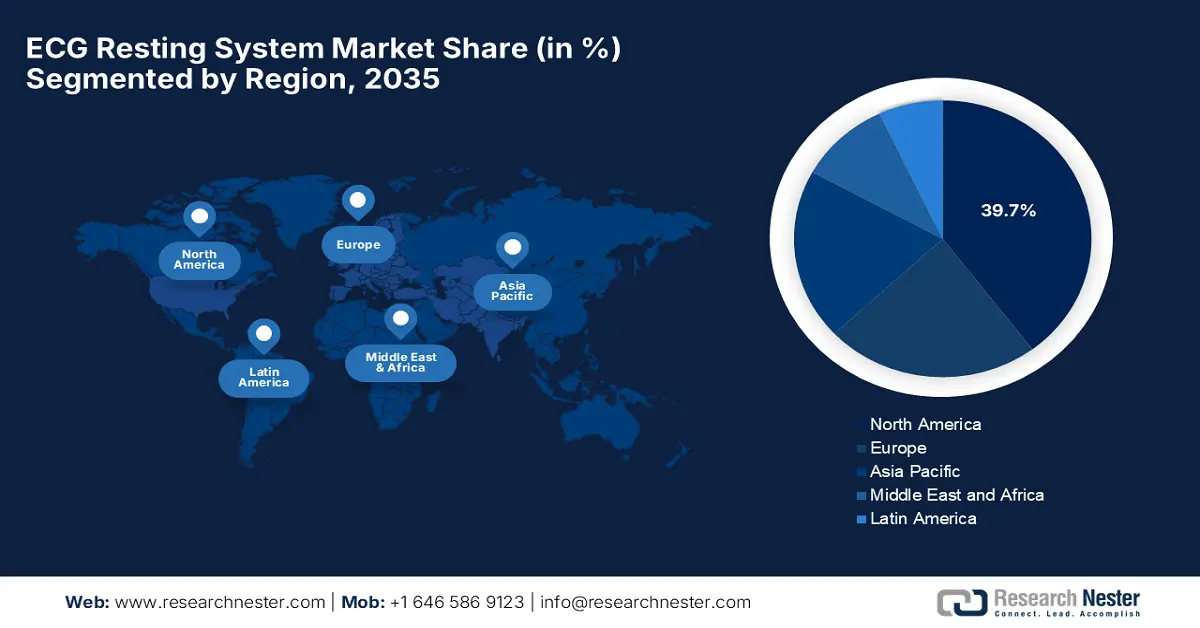

Se prevé que Norteamérica acapare la mayor cuota de mercado (39,7%) en el sector de los sistemas de electrocardiografía en reposo para finales de 2035. El elevado gasto sanitario y la presencia de importantes empresas del sector son los factores clave que impulsan el liderazgo de la región. En diciembre de 2024, HeartBeam anunció la obtención de la autorización 510(k) de la FDA para su dispositivo de electrocardiografía inalámbrico para uso doméstico, diseñado para la evaluación de arritmias. Este dispositivo registra señales cardíacas de alta fidelidad desde tres ángulos y se sincroniza con una aplicación móvil para enviar datos a los médicos en tiempo real.

Estados Unidos está consolidando su liderazgo en el mercado regional de sistemas de electrocardiografía en reposo gracias a un mayor enfoque en la atención médica preventiva y a importantes inversiones en innovación sanitaria. En julio de 2024, Octagos Health obtuvo más de 43 millones de dólares en una ronda de financiación Serie B, liderada por Morgan Stanley Expansion Capital, con el apoyo continuo de Mucker Capital y otros inversores. Esta inversión impulsará la misión de la compañía de mejorar la atención cardíaca mediante inteligencia artificial avanzada y servicios integrales de monitorización de pacientes.

Canadá tiene un gran potencial en el mercado regional debido al creciente gasto en atención médica, la mayor concientización sobre las enfermedades cardiovasculares y el envejecimiento de la población. En este sentido, Health Canada declaró que el Gobierno de Canadá, a través de los Institutos Canadienses de Investigación en Salud (CIHR), invirtió 5 millones de dólares estadounidenses para establecer la Alianza Canadiense para la Función Cardíaca, una red nacional de investigación centrada en mejorar la prevención, el diagnóstico, el tratamiento y la atención de la insuficiencia cardíaca, lo que la hace idónea para el crecimiento del mercado.

Perspectivas del mercado de Asia-Pacífico

La región de Asia Pacífico se identifica como la de mayor crecimiento en el mercado de sistemas de electrocardiograma (ECG) en reposo durante el período analizado. El auge de esta tecnología en la región se atribuye principalmente a su amplia adopción en comparación con los monitores Holter y de ECG de esfuerzo. Por otro lado, la creciente inversión en el sector salud en la región impulsa su crecimiento. Además, las innovaciones tecnológicas, especialmente en modelos de ECG portátiles e inalámbricos, también contribuyen al crecimiento del mercado, posicionando a la región como líder indiscutible en este campo.

China representa el mercado más grande e influyente de la región, impulsado por la rápida modernización de la infraestructura sanitaria y la adopción de la salud digital. En abril de 2025, Beneware Medical anunció el éxito de la presentación de sus últimas innovaciones en la 91.ª Feria Internacional de Medicina de Shanghái (CMEF), donde exhibió productos como el electrocardiógrafo digital, el sistema de prueba de esfuerzo y la red de ECG remota. La empresa también presentó una gama de dispositivos de diagnóstico cardíaco y pulmonar, que captaron la atención de instituciones médicas y proveedores.

India está experimentando un rápido crecimiento en el mercado de sistemas de electrocardiografía en reposo gracias al sólido apoyo gubernamental y a la creciente demanda en entornos médicos tanto urbanos como semiurbanos. Por ejemplo, en febrero de 2024, SCHILLER anunció el lanzamiento del CARDIOVIT FT-2, un dispositivo de electrocardiografía portátil con pantalla táctil diseñado para uso hospitalario avanzado, que cuenta con una interfaz intuitiva y fácil de limpiar, además de una impresora térmica opcional. El dispositivo se basa en un kernel de Linux reforzado con medidas de seguridad y ofrece una sólida ciberseguridad, amplia conectividad con los sistemas informáticos hospitalarios y compatibilidad con flujos de trabajo tanto en papel como digitales.

Estadísticas clave sobre la carga y el impacto económico de las enfermedades cardiovasculares (ECV) en la India a junio de 2024

Estadística | Valor/Descripción |

Porcentaje de muertes debidas a enfermedades cardiovasculares | 31,8% de todas las muertes |

Número de personas afectadas por enfermedades cardiovasculares | Aumentó de 271 millones (1990) a 523 millones (2019). |

Pérdidas económicas debidas a las enfermedades cardiovasculares | Se estima que el gasto ascenderá a 2,17 billones de dólares estadounidenses entre 2012 y 2030. |

Tasa de mortalidad estandarizada por edad para enfermedades cardiovasculares en | 282 muertes por cada 100.000 habitantes |

gasto sanitario per cápita | 253 dólares estadounidenses (4,5% del PIB) |

Contribución del gobierno al gasto total en salud | 31,3% del gasto total (1,1% del PIB) |

Fuente: NIH

Perspectivas del mercado europeo

Europa posee un enorme potencial en el mercado, considerado el segundo más grande en este sector. La creciente prevalencia de las enfermedades cardiovasculares y el énfasis cada vez mayor en la atención médica preventiva son las razones clave de su liderazgo. Por ejemplo, en 2025, Norav Medical anunció que toda su gama de productos de ECG había obtenido el marcado CE conforme al Reglamento Europeo de Productos Sanitarios (MDR) UE 2017/745, lo que refuerza su idoneidad para entornos clínicos, hospitalarios y de investigación.

Alemania lidera el crecimiento del sector de sistemas de electrocardiografía en reposo a nivel regional gracias a su avanzada infraestructura sanitaria y su fuerte énfasis en el diagnóstico precoz de enfermedades cardiovasculares, lo que contribuye a una alta tasa de adopción de estos sistemas. Además, su uso está muy extendido tanto en hospitales públicos como privados, lo que se ve respaldado por el liderazgo del país en la fabricación de tecnología médica y la inversión en servicios de telecardiología, factores que influyen positivamente en el crecimiento del mercado.

El Reino Unido está experimentando un auge en la industria de los sistemas de electrocardiograma (ECG) en reposo, gracias al notable aumento en su adopción, especialmente dentro del Servicio Nacional de Salud (NHS). En junio de 2025, el Parlamento británico señaló que el gobierno se propone reducir las muertes prematuras por cardiopatías y accidentes cerebrovasculares en un 25 % en 10 años. Tras una revisión exhaustiva del NHS, un nuevo plan decenal se centra en trasladar la atención sanitaria de los hospitales a las comunidades, potenciar las herramientas de salud digital y ampliar los servicios de diagnóstico locales.

Tasa de mortalidad por enfermedad cardiovascular en menores de 75 años por cada 100.000 habitantes - Reino Unido

Año | Número de personas por cada 100.000 que fallecieron antes de los 75 años por ECV |

2021 | Aproximadamente 75,5 |

2022 | Aproximadamente 77,8 |

2023 | Aproximadamente 77,4 |

Fuente: Biblioteca de Lords

Principales actores del mercado de sistemas de ECG en reposo:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de sistemas de electrocardiografía en reposo (ECG) combina empresas consolidadas y emergentes. Líderes como GE Healthcare y Philips aprovechan plataformas digitales avanzadas con inteligencia artificial para mantener su posición en el mercado. Además, se observan numerosas iniciativas, como una importante inversión en inteligencia artificial y análisis predictivo para mejorar la precisión diagnóstica, lo que fortalece su posición. Asimismo, la industria se orienta hacia el desarrollo de dispositivos de ECG portátiles y vestibles para satisfacer la creciente demanda de atención domiciliaria y telemedicina, un segmento en el que Omron tiene una presencia especialmente activa.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

nombre de empresa | País | Cuota de mercado (2025) | Enfoque de la industria |

GE Healthcare | A NOSOTROS | 18,9% | Plataformas de ECG digitales, diagnósticos de IA e integración de sistemas hospitalarios |

Koninklijke Philips NV | Países Bajos | 12,6% | Soluciones de ECG portátiles/vestibles y análisis de diagnóstico remoto |

Schiller AG | Suiza | 8,6% | Equipo de ECG portátil y multifuncional para uso clínico |

Mindray Medical International | Porcelana | 7,8% | Dispositivos de ECG económicos con funciones de monitorización digital |

Mortara Instrument, Inc. | A NOSOTROS | 6,5% | Sistemas de ECG basados en la nube y controlados por algoritmos para el diagnóstico de arritmias |

Spacelabs Healthcare, Inc. | A NOSOTROS | xx% | Soluciones de ECG de diagnóstico centradas en el flujo de trabajo clínico |

Hill-Rom Holdings, Inc. | A NOSOTROS | xx% | Sistemas de ECG hospitalarios y clínicos con tecnología de monitorización |

EDAN Instruments, Inc. | Porcelana | xx% | Dispositivos de ECG digitales, desde portátiles hasta plataformas clínicas |

Tecnologías médicas BPL | India | xx% | Sistemas de ECG analógicos y digitales rentables |

Welch Allyn | A NOSOTROS | xx% | Soluciones de monitorización de pacientes para entornos clínicos |

CompuMed, Inc. | A NOSOTROS | xx% | Soluciones de telesalud y monitorización cardíaca remota mediante ECG |

Telemedicina SHL | Israel | xx% | Sistemas de monitorización remota de ECG para el hogar y la clínica |

Bionet Co., Ltd. | Corea del Sur | xx% | Dispositivos de ECG con conectividad avanzada para diversos entornos de atención médica |

Cardionet | A NOSOTROS | xx% | Servicios móviles de telemetría cardíaca y monitorización electrocardiográfica en tiempo real |

Innomed Medical | Hungría | xx% | Dispositivos de ECG asequibles para uso clínico y doméstico |

Mediana Co., Ltd. | Corea del Sur | xx% | Sistemas de ECG para hospitales y centros de diagnóstico |

RMS India | India | xx% | Soluciones de ECG de bajo coste para mercados emergentes de atención médica |

Corporación Nihon Kohden | Japón | 11,2% | Dispositivos de ECG de alta precisión para reposo, esfuerzo y Holter |

Fukuda Denshi Co., Ltd. | Japón | 7,2% | Sistemas de ECG estacionarios y móviles innovadores |

Corporación Omron | Japón | xx% | Dispositivos de ECG portátiles y para uso doméstico con funciones de telesalud |

Desarrollos Recientes

- En julio de 2025, AliveCor informó que había lanzado en India un sistema de ECG portátil Kardia 12L impulsado por wAI, con la aprobación recibida de la CDSCO, que ofrece un dispositivo portátil de 12 derivaciones con un solo cable que detecta 35 afecciones cardíacas, incluidos los ataques cardíacos.

- En junio de 2024, Fukuda Denshi anunció el lanzamiento de su sistema de ECG en reposo FX-9800 y de gestión de datos EFS-1000, que cuenta con síntesis de 18 derivaciones para una mejor detección del síndrome coronario agudo y está especialmente diseñado para salas de urgencias y UCI.

- En septiembre de 2024, iRhythm Technologies notificó que su sistema de monitorización ECG Zio de 14 días impulsado por IA había sido aprobado en Japón, convirtiéndose en el primer dispositivo de este tipo aprobado sin ensayos clínicos, ya que mejora el diagnóstico de arritmias.

- En junio de 2024, Toyota Tsusho Corporation informó que había lanzado LOTUS HEART, el primer electrocardiógrafo compacto de Japón con capacidades de telecomunicaciones para el monitoreo a largo plazo y el análisis remoto de datos a través de un sistema en la nube.

- Report ID: 8159

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.