Perspectivas del mercado de sistemas de desulfuración de gases de combustión secos:

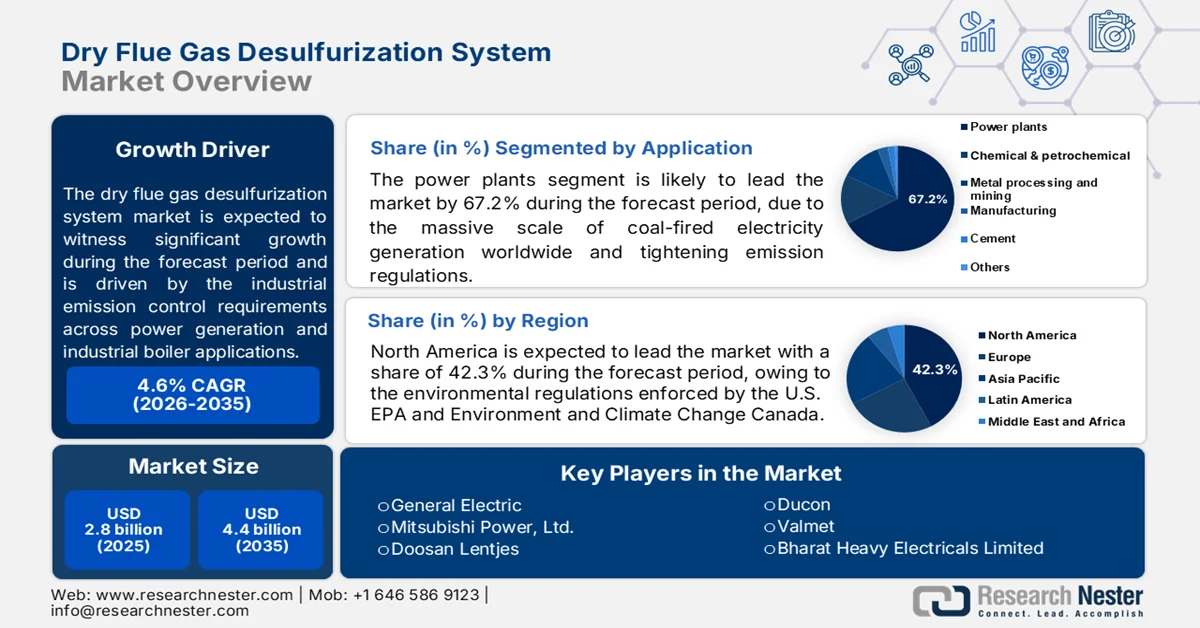

El tamaño del mercado de sistemas de desulfuración de gases de combustión secos se estimó en 2.800 millones de dólares en 2025 y se prevé que supere los 4.470 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 4,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de sistemas de desulfuración de gases de combustión secos se estima en 2.920 millones de dólares.

El sólido crecimiento del mercado se atribuye a la búsqueda de soluciones para reducir las emisiones de azufre por parte de las industrias. El sistema de desulfuración de gases de combustión (FGD) se utiliza ampliamente en centrales eléctricas, la fabricación de cemento y procesos industriales donde el dióxido de azufre (SF₂) es un subproducto y permite su eliminación en hornos, calderas y otras fuentes. El mercado de sistemas de desulfuración de gases de combustión en seco se encuentra en una posición ventajosa gracias a su rentabilidad y al menor consumo de agua que el de la FGD húmeda, lo que fomenta su adopción a gran escala.

Un factor clave para el crecimiento del mercado de sistemas de desulfuración de gases de combustión secos es la creciente demanda mundial de electricidad y el auge de las fuentes de energía basadas en gas y carbón, lo que incrementa la necesidad de soluciones de desulfuración de gases de combustión secos que cumplan con las estrictas normas ambientales. Por ejemplo, la Agencia Internacional de la Energía (AIE) estimó que la demanda mundial de electricidad aumentará un 3,4 % anual entre 2023 y 2026. Además, la AIE informó que el consumo mundial de carbón se ha disparado, alcanzando un máximo histórico en 2022, y se prevé que aumente en 2023 debido al crecimiento en países como China e India. En 2022, el consumo mundial de carbón fue de 8400 millones de toneladas. Esto ha impulsado a los gobiernos de todo el mundo a impulsar la instalación obligatoria de sistemas de desulfuración de gases de combustión (FGD) en las centrales eléctricas.

Las organizaciones internacionales y los gobiernos nacionales presionan a las empresas para que divulguen su impacto ambiental, social y de gobernanza (ESG) mediante informes de sostenibilidad. Estas tendencias obligan a los operadores a instalar soluciones robustas de desulfuración de gases de combustión (FGD) para reducir su huella de carbono. El impulso global por soluciones ecológicas abre oportunidades para actores clave del mercado, especialmente en las economías emergentes, a medida que aumentan los requisitos para modernizar plantas antiguas con tecnología FGD. Los actores del mercado se benefician de los avances en sistemas FGD, como los sistemas de electrodiálisis y las membranas de intercambio iónico, que permiten el tratamiento eficiente de las aguas residuales de FGD. A medida que la Agencia de Protección Ambiental (EPA) endurece sus regulaciones, se prevé un aumento repentino de la demanda de sistemas robustos de desulfuración de gases de combustión en seco para finales del período de pronóstico.

Clave Sistema de desulfuración de gases de combustión secos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

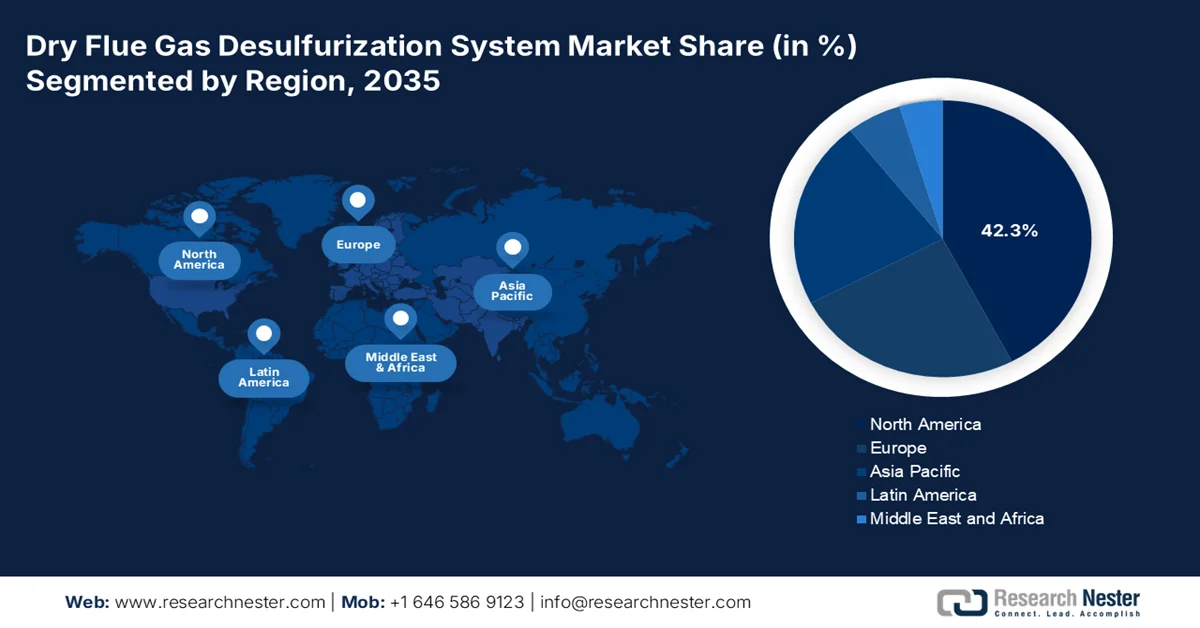

- Se prevé que para 2035, Asia Pacífico alcance una participación del 52,1% del mercado de sistemas de desulfuración de gases de combustión secos, impulsada por la estricta aplicación de las regulaciones ambientales.

- Se espera que para 2035, América del Norte se expanda rápidamente en la adopción de FGD seco, respaldada por plantas de energía antiguas que requieren modernización urgente.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de aplicaciones de plantas de energía en el mercado de sistemas de desulfuración de gases de combustión secos alcanzará una participación del 68,2%, respaldado por la necesidad de sistemas caracterizados por un bajo consumo de agua y un diseño compacto.

- Se prevé que para 2035, el segmento del cemento aumente su participación en los ingresos, respaldado por estrictas regulaciones para reducir las emisiones de gases de efecto invernadero.

Tendencias clave de crecimiento:

- Avances tecnológicos de FGD

- La rápida industrialización en las economías emergentes

Principales desafíos:

- Competencia con tecnologías alternativas

- Altos costos operativos

Actores clave: Mitsubishi Heavy Industries, Ducon Infratechnologies Limited, Schneider Electric, Thermax, Babcock & Wilcox, Hamon Corporation, RAFAKO, Fujian Longking, ABB, John Wood Group PLC, Doosan Lentjes.

Global Sistema de desulfuración de gases de combustión secos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 2.800 millones

- Tamaño del mercado en 2026: USD 2.920 millones

- Tamaño proyectado del mercado: USD 4.47 mil millones para 2035

- Previsiones de crecimiento: 4,8%

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 52,1 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, India, Alemania, Japón

- Países emergentes: Brasil, Indonesia, Vietnam, Turquía, Emiratos Árabes Unidos

Last updated on : 2 December, 2025

Mercado de sistemas de desulfuración de gases de combustión secos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

Avances tecnológicos de la desulfuración de gases de combustión (FGD): Los avances tecnológicos en los sistemas de desulfuración seca de gases de combustión impulsan el crecimiento del mercado de este tipo de sistemas al aumentar su adopción en centrales térmicas. Por ejemplo, en enero de 2024, un estudio publicado sobre avances en procesos y materiales para la desulfuración seca de gases de combustión industriales destaca los nuevos métodos de desulfuración seca, como las tecnologías de control de origen/final y los materiales, incluyendo desulfuradores de calcio, magnesio, sodio, carbono y óxidos de metales de transición. Además, la desulfuración seca es rentable gracias a sus bajos costos de transporte, utiliza equipos más pequeños y favorece la baja contaminación del agua y la ausencia de contaminación secundaria. Esto contribuye a la creciente popularidad del sistema, lo que impulsa el crecimiento del mercado de sistemas de desulfuración seca de gases de combustión.

Industrialización acelerada en economías emergentes: El rápido ritmo de industrialización en las economías emergentes y China beneficia el sólido crecimiento del mercado de sistemas de desulfuración de gases de combustión en seco. Por ejemplo, las importaciones de carbón de la India aumentaron casi un 40%, alcanzando los 25,2 millones de toneladas en julio de 2024. La creciente industrialización impulsa un aumento de la producción en los sectores de generación de energía y fabricación de cemento, donde la demanda de sistemas de desulfuración de gases de combustión (FGD) es alta. La dependencia de combustibles fósiles para satisfacer la demanda energética incrementa las emisiones de dióxido de azufre, lo que requiere la adopción urgente de sistemas de FGD. Además, las ventajas de un sistema de desulfuración en seco, como la ausencia de contaminación adicional, aumentan las tasas de adopción en las centrales eléctricas.

- Normativas ambientales rigurosas: La estricta imposición de normativas ambientales por parte de los gobiernos nacionales, según las directrices de las Naciones Unidas para alcanzar la neutralidad de carbono para 2050, ha impulsado a los operadores a acelerar la adopción de sistemas de desulfuración de gases de combustión (FGD) en sus operaciones. Por ejemplo, en abril de 2024, el Tribunal Verde Nacional (NGT) impuso al Gobierno de Punjab (India) una multa anual de 4,8 millones de dólares por no instalar a tiempo sistemas de FGD en las centrales térmicas del estado.

Los fabricantes buscan cada vez más soluciones de energía verde para cumplir con los requisitos ESG. Además, el aumento en la contratación de servicios de consultoría ambiental es un buen augurio para el mercado de desulfuración de gases de combustión en seco, ya que los consultores profesionales recomiendan las soluciones FGD como un componente vital para reducir la huella de carbono.

Desafíos

Competencia con tecnologías alternativas: Los sistemas de desulfuración de gases de combustión en seco compiten con tecnologías alternativas, como los sistemas de desulfuración húmeda. Las industrias con alto contenido de azufre suelen adoptar sistemas de desulfuración de gases de combustión húmedos en lugar de los sistemas secos, lo que frena el crecimiento del mercado de estos sistemas. Los avances tecnológicos en la desulfuración de gases de combustión en seco están a punto de responder a este desafío e incrementar las tasas de adopción.

Altos costos operativos: Los sistemas de desulfuración de gases de combustión (FGD) en seco pueden tener altos costos operativos que pueden disuadir a ciertos fabricantes de adoptar estas soluciones. Estos altos costos operativos están asociados con el consumo y la eliminación de sorbentes. La falta de recursos para gestionar los sistemas eficientemente también puede ser un obstáculo para su adopción.

Tamaño y pronóstico del mercado de sistemas de desulfuración de gases de combustión secos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,8% |

|

Tamaño del mercado del año base (2025) |

2.800 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

4.470 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de sistemas de desulfuración de gases de combustión secos:

Análisis del segmento de aplicación

Se prevé que el segmento de aplicaciones en centrales eléctricas en el mercado de sistemas de desulfuración de gases de combustión secos alcance una cuota dominante del 68,2 % al final del período de pronóstico. El crecimiento de este segmento se debe a las emisiones a gran escala de dióxido de azufre (SO₂) de las centrales eléctricas, que han impulsado la adopción de soluciones de desulfuración de gases de combustión secos (FGD). Otro factor clave del crecimiento del segmento es la creciente conciencia mundial sobre los impactos de la contaminación atmosférica en la salud, lo que ha dado lugar a una aplicación más estricta de las normativas ambientales. Estas tendencias han impulsado a las centrales eléctricas a adoptar soluciones de FGD secos para limitar las emisiones de SF₂, impulsando así el crecimiento del segmento. Los sistemas de FGD secos son eficaces para las centrales eléctricas gracias a su bajo consumo de agua y su diseño compacto.

Además, una oportunidad de mercado dentro del segmento es la modernización de centrales eléctricas existentes, lo que abre oportunidades lucrativas para los actores del mercado de sistemas de desulfuración de gases de combustión en seco. Por ejemplo, en agosto de 2022, Power Mech Projects Limited anunció la adquisición de cinco proyectos de desulfuración de gases de combustión (FGD) por un valor de 73,5 millones de dólares estadounidenses del Grupo Adani.

Se prevé que el segmento de cemento, en el mercado de sistemas de desulfuración de gases de combustión en seco, aumente su participación en los ingresos al final del período de pronóstico. Este crecimiento se atribuye a las altas emisiones de dióxido de azufre en la fabricación de cemento. Las soluciones de desulfuración de gases de combustión en seco (FGD) en plantas de cemento reducen el dióxido de azufre y contribuyen a la producción de yeso FGD, ampliamente utilizado en la fabricación de cemento como sustituto del yeso natural. Esto proporciona un beneficio económico adicional a las plantas de cemento al integrar soluciones de FGD en seco, impulsando así el crecimiento del segmento. Además, las estrictas regulaciones para reducir las emisiones de gases de efecto invernadero están impulsando a las industrias a modernizar las soluciones de FGD en las plantas de cemento y adaptarlas en la construcción de nuevas plantas.

Se proyecta un crecimiento sostenido del segmento químico y petroquímico durante el período de pronóstico. Esta curva de crecimiento se debe a los altos niveles de emisiones de dióxido de azufre durante procesos industriales como la producción química, la refinación de petróleo, la incineración de residuos y las operaciones de gas. Las soluciones de desulfuración de gases de combustión (FGD) en seco tienen una gran demanda en este segmento debido a su uso en regiones áridas con escasez de agua.

Además, la facilidad de instalación facilita la modernización de los sistemas en plantas petroquímicas antiguas. Los crecientes proyectos de expansión de plantas petroquímicas están a punto de satisfacer la demanda de soluciones de desulfuración de gases de combustión (FGD) en seco. Por ejemplo, en julio de 2023, McDermott International obtuvo un contrato para el proyecto de expansión de polipropileno y nueva unidad de derivados de etileno de la Expansión del Cracker de Nafta (Fase II) de Indian Oil Corporation Limited (IOCL). El proyecto está previsto que aumente la capacidad de producción de etileno de la unidad de cracker en un 20 %.

Nuestro análisis en profundidad del mercado de sistemas de desulfuración de gases de combustión secos incluye los siguientes segmentos:

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de desulfuración de gases de combustión secos

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de sistemas de desulfuración de gases de combustión secos de Asia Pacífico registre una participación dominante en los ingresos globales del 52,1% al final del período de pronóstico. El crecimiento del mercado está liderado por China e India, con una alta demanda de electricidad y las emisiones de las centrales térmicas a gran escala, lo que requiere urgentemente la modernización de soluciones de desulfuración de gases de combustión secos (FGD). Los gobiernos están identificando el problema de la contaminación atmosférica y buscan activamente nuevas formas de combatirla, aplicando estrictamente las regulaciones ambientales a los fabricantes para frenar la liberación de gases de efecto invernadero (GEI). Por ejemplo, la AIE informó que China representó el 31,1% de las emisiones globales de combustibles en 2022. Esto impulsa a los fabricantes a instalar sistemas de FGD en sus plantas para garantizar que las emisiones de GEI se mantengan dentro de un límite permisible. Los principales actores del mercado están fabricando sistemas avanzados de FGD secos que ofrecen una menor huella de carbono.

Se proyecta que China domine la cuota de mercado de sistemas de desulfuración de gases de combustión secos en la región APAC durante el período de pronóstico. El aumento de oportunidades rentables en el mercado se atribuye a la considerable demanda de electricidad. La AIE estimó que la demanda de electricidad en China aumentó un 6,4 % en 2023, impulsada por los sectores industrial y de servicios, y proyecta que la demanda total de electricidad en el país alcanzará aproximadamente 1400 TWh, más de la mitad del consumo anual de la Unión Europea. En julio de 2024, Carbon Brief informó que el carbón representaba el 53 % de la generación de energía en el país.

Si bien la energía solar fotovoltaica está ganando popularidad en el país y reduciendo la dependencia del carbón, el porcentaje de energía generada por este material es elevado, lo que conlleva un aumento de las emisiones de SF₂. Esto se evidencia en el aumento de las exportaciones de carbón de China; en 2023, el país importó 474,2 millones de toneladas de carbón y se prevé que esta cantidad aumente en 2024 hasta situarse entre 450 y 500 millones de toneladas. Las tendencias apuntan a una rápida expansión del mercado de desulfuración de gases de combustión en seco, a medida que más fabricantes buscan modernizar las soluciones de desulfuración de gases de combustión (FGD) en las centrales térmicas.

India está preparada para aumentar rápidamente su participación en los ingresos en APAC para el final del período de pronóstico. El crecimiento se atribuye a las crecientes llamadas para instalar sistemas robustos de FGD en el sector industrial. Por ejemplo, la IEA informó que India representa el tercer lugar en emisiones de CO2 per cápita más altas, ubicándose detrás de China y los EE. UU. El impulso para los objetivos de cero neto está configurado para acelerar las demandas de sistemas de desulfuración de gases de combustión secos en el mercado de sistemas de desulfuración de gases de combustión secos. El país aún depende del carbón para un porcentaje sustancial de la generación de energía evidenciado por las importaciones, principalmente de Indonesia y Sudáfrica. Por ejemplo, el Ministerio del Carbón informó en febrero de 2024 que las importaciones totales de carbón en el año fiscal 2023-2024 fueron de 123,53 millones de toneladas.

Esta tendencia indica el crecimiento de las oportunidades en el mercado, que los actores clave están aprovechando. Por ejemplo, en enero de 2023, Ducon Infratechnologies Limited incrementó su presencia en el mercado de desulfuración de gases de combustión (FGD) del país al aprovechar las nuevas normas de emisiones para reducir su huella de carbono, y estimó que las oportunidades de mercado representarían aproximadamente entre 1200 y 1800 millones de dólares.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de sistemas de desulfuración de gases de combustión en seco registre el mayor crecimiento durante el período de pronóstico. Este crecimiento se debe al envejecimiento de las centrales eléctricas, que exige la modernización urgente de las soluciones de desulfuración de gases de combustión (FGD). La rentabilidad de las soluciones de FGD en seco posiciona al país para liderar la adopción de estas soluciones por parte de las principales centrales térmicas. Estados Unidos y Canadá lideran la cuota de mercado en Norteamérica. Además, la región está invirtiendo en el subproducto de yeso de FGD, debido a su uso en la agricultura y la construcción, lo que impulsa la adopción de soluciones de FGD en seco.

Estados Unidos representa la mayor participación en América del Norte. Las reformas en materia de energía y clima introducidas por Estados Unidos impulsan el rápido crecimiento del mercado de sistemas de desulfuración de gases de combustión secos. Por ejemplo, la Casa Blanca anunció planes para reducir las emisiones de GEI de Estados Unidos en un 50 % para 2030 y alcanzar un 100 % de electricidad libre de carbono para 2050. La AIE estimó que Estados Unidos representaría el 13,5 % de las emisiones globales de CO2 en 2022. Estados Unidos cuenta con un total de 215 centrales eléctricas de carbón operativas. En agosto de 2024, la Agencia de Protección Ambiental de Estados Unidos declaró que la mayoría de las centrales eléctricas de carbón habían modernizado sus sistemas de desulfuración de gases de combustión (FGD), pero que las centrales eléctricas no controladas seguían en funcionamiento. Esto crea oportunidades para que los actores del mercado ofrezcan servicios de FGD seco, así como servicios de mantenimiento de los sistemas FGD existentes.

Se proyecta que Canadá aumentará su participación en los ingresos para finales de 2035. El mercado está impulsado por la iniciativa de reducir las emisiones industriales y las estrictas regulaciones ambientales. Por ejemplo, en 2021, Canadá aprobó la Ley de Responsabilidad de Emisiones Netas Cero para impulsar el objetivo de cero emisiones netas para 2050. Esto crea un marco regulatorio favorable en el país para impulsar la adopción a gran escala de sistemas de desulfuración de gases de combustión en seco. Además, en marzo de 2022, Canadá anunció el objetivo de reducir las emisiones de GEI en un 20 % para 2026, lo que exige aún más la implementación de soluciones robustas de desulfuración de gases de combustión (FGD) para reducir las emisiones de GEI. Estas tendencias están posicionadas para impulsar el sólido crecimiento del mercado de sistemas de desulfuración de gases de combustión en seco.

Actores del mercado de sistemas de desulfuración de gases de combustión secos:

- Industrias pesadas Mitsubishi

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Ducon Infratechnologies Limited

- Schneider Electric

- Thermax

- Babcock y Wilcox

- Corporación Hamon

- RAFAKO

- Longking de Fujian

- TEJIDO

- Grupo John Wood PLC

- Lentes Doosan

Se proyecta un sólido crecimiento del mercado global de desulfuración de gases de combustión en seco durante el período de pronóstico. Los actores globales y locales invierten en investigación y desarrollo para mejorar las soluciones de desulfuración de gases de combustión en seco y así impulsar el impulso global hacia el objetivo de cero emisiones netas.

A continuación se presentan algunos actores clave en el mercado de sistemas de desulfuración de gases de combustión secos:

Desarrollos Recientes

- En julio de 2024, el nuevo silo de yeso FGD diseñado por ESI Eurosilo entró en funcionamiento en la central eléctrica Nikol Tesla en Belgrado, Serbia. Este silo es una de las varias plantas de desulfuración de gases de combustión construidas por Mitsubishi Heavy Industries en la región de los Balcanes.

- En septiembre de 2022, el Ministerio de Medio Ambiente, Bosques y Cambio Climático extendió hasta el 31 de diciembre de 2027 el plazo para que las centrales eléctricas de carbón cumplieran con las normas de emisiones. Se les ha ordenado instalar urgentemente tecnologías de control de la contaminación y cumplir con las normas de emisiones establecidas por el gobierno.

- Report ID: 6564

- Published Date: Dec 02, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.