Perspectivas del mercado de catéteres de drenaje:

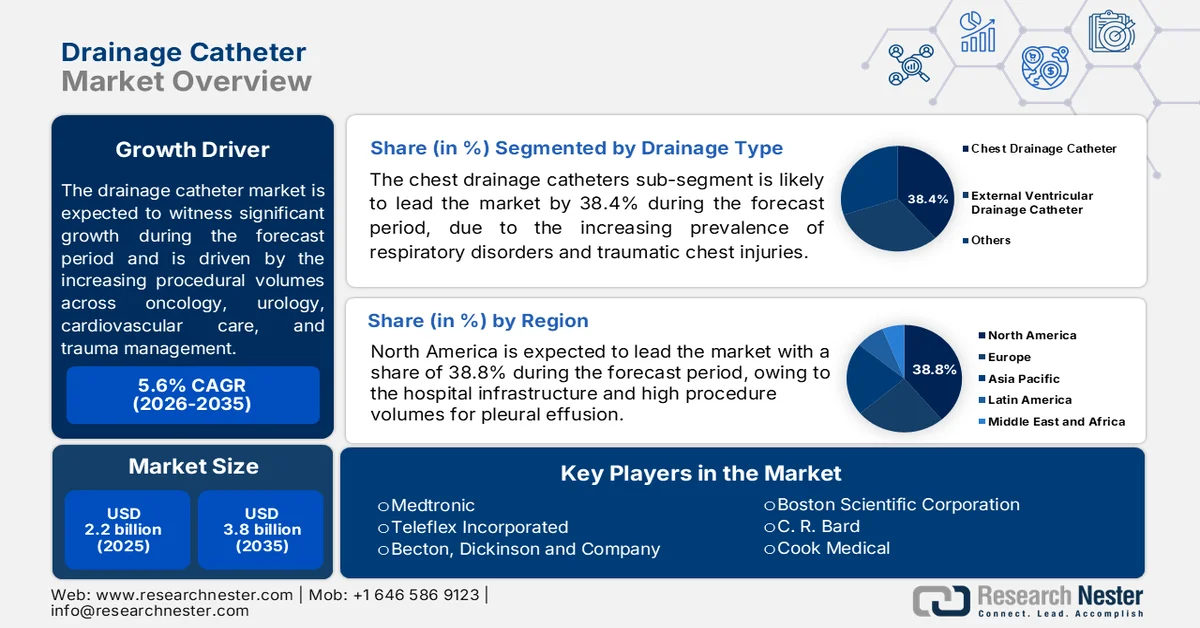

El mercado de catéteres de drenaje alcanzó un valor de 2200 millones de dólares en 2025 y se prevé que llegue a los 3800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) de alrededor del 5,6 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del mercado de catéteres de drenaje se estima en 2300 millones de dólares.

El mercado de catéteres de drenaje se ve impulsado por el creciente volumen de procedimientos en oncología, urología, cardiología, traumatología e intervenciones postoperatorias, tanto en sistemas de salud desarrollados como emergentes. El aumento de las tasas de hospitalización y la creciente carga de enfermedades crónicas siguen incrementando la demanda de procedimientos de drenaje guiados por imágenes en entornos de atención aguda y a largo plazo. Según datos de los CDC de febrero de 2024, casi 129 millones de personas en EE. UU. viven con al menos una enfermedad crónica importante, como cáncer, enfermedades cardiovasculares, diabetes o enfermedad renal crónica, todas ellas asociadas a mayores tasas de intervención quirúrgica, manejo de líquidos y complicaciones relacionadas con infecciones que requieren drenaje mediante catéter. La expansión de la capacidad de radiología intervencionista y los programas de control de infecciones, con el apoyo del gobierno, también contribuyen a la actividad de adquisición entre hospitales y centros quirúrgicos ambulatorios.

Además, el elevado volumen mundial de procedimientos y tratamientos hospitalarios se debe al envejecimiento de la población y a la mayor accesibilidad a la atención médica. Según datos de las Naciones Unidas de enero de 2023, la población mundial mayor de 65 años se duplicará con creces, pasando de 761 millones en 2021 a 1.600 millones en 2050, lo que incrementará la prevalencia de afecciones como la obstrucción urinaria, las enfermedades cardiovasculares y las complicaciones postoperatorias que suelen requerir drenajes. Asimismo, los datos de la OMS de 2026 estiman que 1 de cada 10 pacientes hospitalizados desarrolla infecciones asociadas a la atención médica, lo que refuerza la necesidad de sistemas de catéteres avanzados con capacidades de prevención de infecciones y control antimicrobiano. Por consiguiente, las estrategias de adquisición en los hospitales públicos se centran cada vez más en sistemas de un solo uso, plataformas de catéteres compatibles con imágenes y productos diseñados para reducir las tasas de reingreso y las complicaciones de los procedimientos.

Clave Catéter de drenaje Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

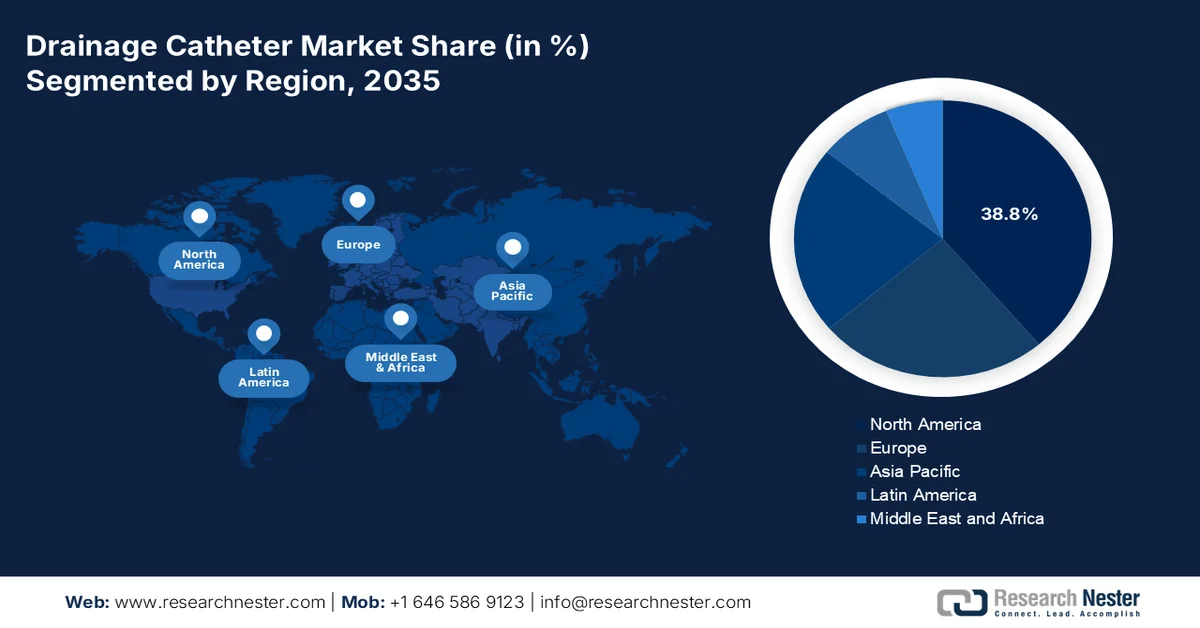

- Se prevé que Norteamérica represente el 38,8 % de los ingresos para 2035, impulsada por una sólida infraestructura hospitalaria, el aumento de los procedimientos de drenaje pleural y la creciente adopción de sistemas de drenaje desechables a base de silicona.

- Se prevé que la región de Asia Pacífico experimente una tasa de crecimiento anual compuesta (CAGR) del 5,9 % durante el período 2026-2035 en el mercado de catéteres de drenaje, impulsada por la expansión de las redes hospitalarias y el aumento de las complicaciones pleurales relacionadas con la neumonía y la tuberculosis en las economías emergentes.

Información sobre el segmento:

- Dentro del mercado de catéteres de drenaje, se prevé que el segmento de catéteres de drenaje torácico alcance una cuota del 38,4 % para 2035, impulsado por la creciente prevalencia de trastornos respiratorios, derrame pleural, lesiones torácicas traumáticas y el aumento de las cirugías cardiovasculares y pulmonares.

- Se prevé que el segmento hospitalario mantenga una posición dominante hasta 2035, impulsado por el aumento de los procedimientos de drenaje pleural en pacientes hospitalizados y la creciente demanda de drenaje activo avanzado y sistemas de catéteres compatibles con trombolíticos.

Principales tendencias de crecimiento:

- Crecimiento en las intervenciones oncológicas y contra el cáncer.

- Expansión de los procedimientos mínimamente invasivos y guiados por imágenes.

Principales desafíos:

- Volatilidad de las materias primas y riesgos en la cadena de suministro

- Obstáculos regulatorios y requisitos de evidencia clínica

Principales actores: Medtronic, Teleflex Incorporated, Becton, Dickinson and Company BD, Boston Scientific Corporation, CR Bard ahora parte de BD, Cook Medical, Merit Medical Systems, Fresenius Medical Care, B. Braun Melsungen AG, Coloplast Group, Smiths Medical, Argon Medical Devices, Terumo Corporation, Nipro Corporation, ResMed, SIRADA Medical, Poly Medicure Limited, Vygon, Guerbet, Bearpac Medical, LLC.

Global Catéter de drenaje Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 2.200 millones de dólares

- Tamaño del mercado en 2026: 2.300 millones de dólares

- Tamaño de mercado proyectado: 3.800 millones de dólares para 2035.

- Previsiones de crecimiento: 5,6% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (38,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Indonesia, Malasia, Corea del Sur, Tailandia

Last updated on : 21 November, 2025

Mercado de catéteres de drenaje: factores de crecimiento y desafíos

Factores de crecimiento

- Crecimiento en las intervenciones oncológicas y del cáncer: La creciente carga mundial del cáncer está generando una demanda sostenida de catéteres de drenaje, que se utilizan en el manejo del derrame pleural, el drenaje biliar, los procedimientos de nefrostomía y el manejo de líquidos postoperatorios. Según datos de la OMS de febrero de 2024, se notificaron cerca de 20 millones de nuevos casos de cáncer en todo el mundo. Muchos pacientes con cáncer en estadio avanzado requieren intervenciones de drenaje guiadas por imágenes durante la quimioterapia, los cuidados paliativos o el tratamiento de la obstrucción relacionada con el tumor. El apoyo gubernamental a los programas de expansión de la oncología está aumentando la capacidad de radiología intervencionista en los hospitales públicos. Se espera que la utilización de catéteres relacionados con la oncología aumente aún más a medida que los sistemas de salud expandan las vías de manejo mínimamente invasivas del cáncer y los modelos de atención ambulatoria.

- Expansión de procedimientos mínimamente invasivos y guiados por imágenes: Los sistemas de salud priorizan cada vez más los procedimientos mínimamente invasivos para reducir los costos de hospitalización, disminuir las tasas de complicaciones y mejorar el flujo de pacientes, lo que impulsa una mayor adopción de tecnologías de catéteres de drenaje. Estados Unidos continúa haciendo hincapié en las vías de tratamiento mínimamente invasivas como parte de las iniciativas de mejora de la calidad de la atención médica. Los procedimientos de radiología intervencionista que utilizan catéteres de drenaje están reemplazando cada vez más las cirugías abiertas para el drenaje de abscesos, derrames pleurales y descompresión biliar. Los Institutos Nacionales de la Salud (NIH) también han financiado programas de intervención guiada por imágenes que apoyan la innovación de procedimientos y la eficiencia de la atención ambulatoria. Se espera que los hospitales prioricen aún más los sistemas de catéteres compatibles con procedimientos guiados por TC, fluoroscopia y ultrasonido debido a la eficiencia operativa y la reducción de la carga para los pacientes hospitalizados, particularmente en centros de atención terciaria de alto volumen en los mercados de salud desarrollados.

- Aumento de la incidencia del derrame pleural: La creciente prevalencia del derrame pleural está impulsando la demanda de catéteres de drenaje en los ámbitos de la oncología pulmonar y la cardiología. Según un estudio de la NLM de agosto de 2021, cerca de 1,5 millones de pacientes en Estados Unidos sufren derrame pleural anualmente, principalmente debido a insuficiencia cardíaca congestiva, neumonía y cáncer. El estudio también informó que 126 800 pacientes fueron hospitalizados por derrame pleural, generando costos sanitarios superiores a los 5 000 millones de dólares. Esta creciente carga clínica y económica está incentivando a los hospitales a adoptar sistemas de drenaje pleural mínimamente invasivos que permiten una gestión más rápida del líquido, menores tasas de complicaciones y una reducción de la duración de la hospitalización.

Desafíos

- Volatilidad de las materias primas y riesgos en la cadena de suministro: El mercado de catéteres de drenaje depende de polímeros especializados de grado médico, los cuales están sujetos a la inestabilidad geopolítica, las restricciones comerciales y las interrupciones en la cadena de suministro posteriores a la pandemia. La volatilidad de los precios reduce los márgenes de los fabricantes que no cuentan con contratos a largo plazo con proveedores ni estrategias de abastecimiento dual. Si bien se prevé que el mercado de catéteres de drenaje crezca, las fluctuaciones en el costo de las materias primas siguen siendo una amenaza constante. Las empresas líderes superan este problema mediante la integración vertical y las alianzas estratégicas con proveedores de polímeros, lo que garantiza una producción constante en sus líneas de drenaje torácico y abdominal, mientras que los competidores más pequeños se enfrentan a la escasez y al aumento de costos.

- Obstáculos regulatorios y requisitos de evidencia clínica: Los organismos reguladores exigen una validación clínica rigurosa para los catéteres de drenaje, principalmente para afirmaciones como el menor riesgo de infección o una eficiencia de drenaje superior. Los actores más pequeños en el mercado de catéteres de drenaje carecen de recursos para realizar ensayos a gran escala. Los procesos de la FDA y la marca CE requieren documentación sustancial, y las afirmaciones falsas conllevan sanciones y cambios de marca forzosos. Las empresas líderes han invertido en numerosos estudios clínicos que validan la tecnología de los catéteres, demostrando una reducción de las infecciones del torrente sanguíneo relacionadas con el catéter. Esta base de evidencia les aseguró las aprobaciones de la FDA y el posicionamiento en el reembolso premium, creando una barrera para los competidores que carecen de datos similares.

Tamaño y pronóstico del mercado de catéteres de drenaje:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,6% |

|

Tamaño del mercado del año base (2025) |

2.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

3.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de catéteres de drenaje:

Análisis del segmento de tipo de drenaje

Dentro del segmento de drenaje, los catéteres de drenaje torácico alcanzarán una cuota de mercado del 38,4 % para finales de 2035. El crecimiento de este segmento se debe principalmente a la creciente prevalencia de trastornos respiratorios, traumatismos torácicos, derrame pleural y complicaciones torácicas postoperatorias que requieren una evacuación eficiente de fluidos y aire. El aumento del número de cirugías cardiovasculares y pulmonares en hospitales y centros de urgencias está impulsando aún más la demanda de sistemas avanzados de drenaje torácico. Además, los avances tecnológicos, como los diseños de catéteres antiobstrucción, las técnicas de inserción mínimamente invasivas y los sistemas de monitorización digital integrados, están mejorando los resultados de los pacientes y reduciendo el tiempo de hospitalización. Se espera que la creciente adopción en unidades de cuidados intensivos y servicios de urgencias, junto con la expansión de la infraestructura sanitaria y el aumento de los ingresos en cuidados críticos a nivel mundial, mantenga un fuerte crecimiento del mercado de catéteres de drenaje durante todo el periodo previsto.

Análisis del segmento de usuarios finales

El manejo del derrame pleural-pulmonar complicado y el empiema, que requiere antibióticos inmediatos y drenaje del líquido pleural infectado, consolida a los hospitales como el principal subsegmento de usuarios finales. Según el estudio de la NLM de octubre de 2023, el empiema presenta una tasa de mortalidad del 15 % en comparación con el derrame simple; el drenaje pleural hospitalario precoz es fundamental. Sin embargo, aproximadamente un tercio de los pacientes no responden al tratamiento inicial con antibióticos y drenaje por catéter, lo que requiere intervención quirúrgica y prolonga la estancia hospitalaria de 12 a 15 días, a veces hasta un mes. La complejidad del drenaje aumenta debido a la presencia de tabiques, loculaciones y alta viscosidad del líquido. Estos factores impulsan la demanda constante de los hospitales por catéteres de drenaje activo avanzados, diseños de cola de cerdo y sistemas compatibles con trombolíticos. Los procedimientos de drenaje pleural en pacientes hospitalizados en los hospitales de EE. UU. aumentan anualmente, lo que confirma la importancia clínica y económica de los hospitales en el manejo de infecciones pleurales complejas.

Análisis del segmento de diseño de catéteres

Los catéteres pigtail lideran el segmento de diseño de catéteres debido a su exclusiva punta curvada auto-retenible, que previene el desplazamiento accidental y permite un drenaje percutáneo seguro y mínimamente invasivo. Según el estudio de la NLM de abril de 2024, un ensayo clínico aleatorizado con 40 pacientes respalda directamente a los catéteres pigtail como el subsegmento líder en el diseño de catéteres. El estudio comparó la colocación de catéteres pigtail a pie de cama con la toracostomía tradicional con tubo de 28 Fr para neumotórax traumático no urgente. Los catéteres pigtail demostraron una reducción de más del 50 % en el dolor en el sitio de inserción del tubo el día de la inserción y durante los dos días siguientes, sin diferencias significativas en el uso de analgésicos. Los resultados secundarios, las tasas de éxito y las tasas de complicaciones fueron similares entre los dos grupos. El estudio concluyó que los catéteres pigtail ofrecen menos dolor sin comprometer la eficacia.

Nuestro análisis exhaustivo del mercado de catéteres de drenaje incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Material |

|

Solicitud |

|

Usuario final |

|

Diseño de catéteres |

|

Tipo de drenaje |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de catéteres de drenaje: análisis regional

Análisis del mercado norteamericano

América del Norte dominó el mercado de catéteres de drenaje en 2025 y se prevé que mantenga una cuota de ingresos regional del 38,8 % para finales de 2035. El mercado está impulsado por una infraestructura hospitalaria bien establecida y un alto volumen de procedimientos para complicaciones relacionadas con neumonía por derrame pleural y drenaje postoperatorio. La demanda del mercado de catéteres de drenaje está determinada por la transición de la atención hospitalaria a la ambulatoria, con centros quirúrgicos ambulatorios y salas de radiología intervencionista que adoptan catéteres pigtail en lugar de los tubos torácicos tradicionales. Las compras del sector público, en particular a través de la Administración de Salud de Veteranos, han acelerado la transición a dispositivos desechables a base de silicona, en consonancia con las normativas de control de infecciones. Las estructuras de reembolso siguen influyendo en las decisiones de compra, y los hospitales prefieren kits de drenaje rentables y listos para usar. Además, los catéteres con recubrimiento antimicrobiano están ganando terreno, ya que la reducción de infecciones sigue siendo una prioridad de adquisición en los principales sistemas de salud.

El aumento en la utilización de catéteres urinarios y la creciente incidencia de infecciones del tracto urinario asociadas a catéteres están impulsando el crecimiento de la demanda del mercado de catéteres de drenaje en EE. UU. Según datos de junio de 2025 de los Centros para el Control y la Prevención de Enfermedades (CDC), casi el 75 % de las infecciones del tracto urinario adquiridas en hospitales están relacionadas con catéteres urinarios, mientras que entre el 15 % y el 25 % de los pacientes hospitalizados requieren cateterización durante el tratamiento. Además, el estudio de julio de 2023 de la NLM mostró que se insertan 30 millones de catéteres urinarios anualmente en EE. UU., lo que refleja una demanda sustancial de procedimientos en hospitales y centros quirúrgicos. El estudio de enero de 2023 de la NLM muestra que los proveedores de atención médica están adoptando cada vez más sistemas de catéteres avanzados, incluidos los catéteres Foley con balón y los catéteres pigtail, para mejorar la eficiencia del drenaje y reducir las complicaciones. Los estudios clínicos también han demostrado una baja tasa de complicaciones y tiempos de alta más cortos con los procedimientos de catéter pigtail guiados por ultrasonido, lo que respalda la adopción más amplia de los enfoques de drenaje mínimamente invasivos basados en catéteres en entornos de atención aguda y postoperatoria.

Número de pacientes tratados con drenaje mediante catéter de cola de cerdo guiado por ultrasonido

Ubicación de la acumulación/absceso | Número de pacientes | Porcentaje (%) |

Hígado | 18 | 37,5% |

Renal | 12 | 25% |

Ascitis (intraperitoneal) | 6 | 12,5% |

Bazo | 6 | 12,5% |

músculo psoas | 4 | 8,3% |

pseudoquiste pancreático | 2 | 4,1% |

Fuente : NLM, enero de 2023

El aumento del volumen de hospitalizaciones, el envejecimiento de la población y el creciente gasto público en salud están configurando el mercado de catéteres de drenaje en Canadá . Según el informe Elite Providers Hub for Progressive Play 2026, el gasto total en salud de Canadá alcanzó los 372 mil millones de dólares en 2024, lo que representa aproximadamente 9547 dólares por persona, lo que respalda la adquisición continua de dispositivos para atención hospitalaria e intervencionista. El Gobierno de Canadá informó en noviembre de 2024 que los adultos de 65 años o más representaban casi el 19 % de la población nacional, lo que aumenta la demanda de procedimientos de drenaje urinario, torácico y posoperatorio asociados con enfermedades crónicas y recuperación quirúrgica. Además, el estudio de julio de 2022 de la NLM registró más de 3,1 millones de hospitalizaciones en Canadá, lo que refleja una actividad de procedimientos sostenida en los centros de atención aguda donde los catéteres de drenaje se utilizan de forma rutinaria para el control de infecciones, el manejo de líquidos y las intervenciones mínimamente invasivas.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento en el mercado de catéteres de drenaje, con una tasa de crecimiento anual compuesta (TCAC) del 5,9 % durante el período de evaluación, de 2026 a 2035. El mercado de catéteres de drenaje se ve impulsado por la considerable diversidad de modelos de adquisición de infraestructura sanitaria y prácticas clínicas en economías consolidadas y emergentes. Mercados desarrollados como Japón, Corea del Sur y Austria priorizan los catéteres de silicona de alta calidad y los protocolos de colocación guiada por imágenes, similares a los estándares occidentales. En mercados sensibles al precio, como India, Indonesia y Malasia, se observan mayores volúmenes de catéteres de poliuretano o PVC de menor coste, a menudo procedentes de fabricantes regionales. El aumento del volumen de procedimientos se ve respaldado por la expansión de las redes hospitalarias y el incremento de las complicaciones pleurales relacionadas con la neumonía y la tuberculosis en el sur y sureste de Asia.

La creciente incidencia de cánceres pulmonares y extrapulmonares está contribuyendo a una mayor demanda de catéteres de drenaje pleural y sistemas de catéteres pleurales permanentes, impulsando así el mercado de catéteres de drenaje en la India . Un estudio de la NLM de octubre de 2024 muestra que la India tiene un estimado de 2,5 millones de casos de cáncer, con casi 700 000 nuevos casos registrados y 556 000 muertes relacionadas con el cáncer anualmente. El derrame pleural maligno, una complicación común en cánceres avanzados, frecuentemente requiere drenaje terapéutico repetido y manejo de líquidos a largo plazo. Esta creciente carga para el sistema de salud está fomentando la adopción de catéteres pleurales permanentes (CPP), que ofrecen inserción ambulatoria, menor duración de la hospitalización, menores tasas de reintervención y mejor control de los síntomas. En comparación con la pleurodesis de drenaje torácico convencional, los sistemas de CPP apoyan la atención ambulatoria y las vías de tratamiento mínimamente invasivas, lo que los hace relevantes en entornos de atención oncológica con recursos limitados y de alto volumen en la India.

El mercado japonés de catéteres de drenaje se está expandiendo rápidamente y alcanzó los 61,60 millones de dólares en 2025, y se estima que en 2026 llegará a los 66,96 millones de dólares. Además, se prevé que el mercado alcance los 122,40 millones de dólares en 2035 y que crezca a una tasa de crecimiento anual compuesta (CAGR) del 6,9 % durante el período de pronóstico. El mercado de catéteres de drenaje se beneficia del aumento de la actividad de investigación clínica en derrame pleural maligno (DPM), intervenciones neurovasculares y tratamiento del cáncer colorrectal. Un estudio clínico en humanos de 2025 que evaluó la toluenosulfonamida intrapleural para el DPM incorporó el drenaje con catéter como un componente central del tratamiento, lo que refleja la creciente adopción de enfoques mínimamente invasivos para el tratamiento pleural en oncología. Además, el estudio de la NLM de enero de 2026 muestra que estudios clínicos en Japón, que involucraron a 252 pacientes de cirugía de cáncer de recto en 47 centros especializados, evaluaron la utilización de tubos de drenaje transanal (TDT) en el manejo de complicaciones postoperatorias. Japón también está impulsando tecnologías de navegación de catéteres, como el catéter dirigible LEONIS Mova, para procedimientos complejos de embolización transvenosa, lo que respalda el crecimiento de la demanda impulsado por la innovación en los ámbitos de la atención intervencionista y quirúrgica.

Análisis del mercado europeo

El mercado europeo de catéteres de drenaje se caracteriza por una combinación de sistemas sanitarios nacionalizados, marcos de adquisición centralizados y políticas de reembolso específicas de cada país. Los mercados de Europa Occidental, incluidos Alemania, Francia y el Reino Unido, priorizan los catéteres de silicona de alta calidad y con recubrimiento antimicrobiano, con una marcada preferencia por los diseños tipo cola de cerdo en los departamentos de radiología intervencionista y neumología. Los países del sur y este de Europa muestran una mayor sensibilidad al precio, donde los catéteres de poliuretano y PVC mantienen una cuota de mercado significativa. Las licitaciones públicas, gestionadas por entidades como NHS Supply Chain en el Reino Unido y los consorcios hospitalarios en Alemania, consolidan el poder de los compradores, reduciendo los márgenes de los proveedores. La adopción de sistemas de drenaje activo está en auge, impulsada por los protocolos de reducción de infecciones y los objetivos de menor duración de la estancia hospitalaria.

La extensa infraestructura sanitaria y el creciente gasto médico están configurando el mercado de catéteres de drenaje en Alemania . Según datos del Ministerio Federal de Salud de Alemania de julio de 2025, el gasto nacional en salud alcanzó casi 570 mil millones de dólares en 2022, lo que representa más del 10 % del PIB del país y supera los 1140 millones de dólares en gasto sanitario diario. Alemania también cuenta con una amplia red de atención clínica que comprende más de 1800 hospitales, aproximadamente 154 000 médicos colegiados, 33 700 psicoterapeutas ambulatorios y cerca de 17 000 farmacias que atienden a unos 83 millones de residentes. La gran base hospitalaria y el elevado volumen de procedimientos están incrementando la demanda de catéteres de drenaje torácicos, urológicos, cardiovasculares y posoperatorios utilizados en entornos quirúrgicos, oncológicos y de cuidados intensivos, mientras que la continua inversión en atención hospitalaria está impulsando la adopción de intervenciones mínimamente invasivas basadas en catéteres.

El creciente número de usuarios de catéteres a largo plazo y la consiguiente carga para el sistema sanitario están contribuyendo al aumento de la demanda del mercado de catéteres de drenaje en el Reino Unido . El estudio de la NLM de marzo de 2024 estimó que más de 90 000 personas en el Reino Unido dependen de catéteres a largo plazo, con una prevalencia que pasó del 0,14 % en la población general al 1,22 % entre las personas mayores de 80 años. El estudio también reveló que el 71 % de los usuarios de catéteres tenían más de 70 años, lo que refleja una creciente demanda relacionada con la edad para el manejo del drenaje urinario. El cuidado de los catéteres a largo plazo generó un gasto anual estimado para el NHS de aproximadamente 166,3 millones de dólares estadounidenses, debido a las hospitalizaciones, las infecciones, las obstrucciones de los catéteres y el apoyo de enfermería comunitaria. El aumento de los costes sanitarios y las tasas de complicaciones están impulsando la adopción de tecnologías de catéteres mejoradas y soluciones para el manejo del drenaje a largo plazo en los centros sanitarios del Reino Unido.

Indicadores de utilización de catéteres a largo plazo y costes sanitarios en el Reino Unido, 2024

Indicador relevante para el mercado | Principales conclusiones del estudio británico sobre catéteres de uso prolongado. |

Prevalencia comunitaria del uso prolongado de catéteres | Prevalencia general del 0,14% en la población comunitaria del Reino Unido. |

Uso de catéteres en la población anciana | 0,73% de prevalencia en personas mayores de 70 años y 1,22% en personas mayores de 80 años. |

Estimación de usuarios de catéteres a largo plazo en el Reino Unido | Más de 90.000 pacientes en el Reino Unido |

Distribución por género | El 59,6% de los usuarios eran hombres. |

Concentración del paciente anciano | El 71,2% de los usuarios de catéteres tenían más de 70 años. |

Uso de catéteres | El 60,8% utilizó catéteres uretrales; el 39% utilizó catéteres suprapúbicos. |

Cateterismo relacionado con afecciones neurológicas | El 57% de los usuarios de catéteres requirieron catéteres debido a trastornos neurológicos. |

Duración media del catéter | La duración media osciló entre 1 y 5 años. |

Tendencias de autogestión | El 47,1% de los pacientes se autogestionaron sus catéteres. |

utilización hospitalaria | El 13,6% de los pacientes requirieron hospitalización debido a complicaciones relacionadas con el catéter. |

Fuente : NLM, marzo de 2024

Principales actores del mercado de catéteres de drenaje:

- Medtronic (Estados Unidos)

- Teleflex Incorporated (EE. UU.)

- Becton, Dickinson and Company (BD) (Estados Unidos)

- Boston Scientific Corporation (EE. UU.)

- CR Bard (ahora parte de BD) (EE. UU.)

- Cook Medical (EE. UU.)

- Merit Medical Systems (EE. UU.)

- Atención médica Fresenius (Alemania)

- B. Braun Melsungen AG (Alemania)

- Grupo Coloplast (Dinamarca)

- Smiths Medical (Reino Unido)

- Dispositivos médicos Argon (EE. UU.)

- Corporación Terumo (Japón)

- Corporación Nipro (Japón)

- ResMed (Estados Unidos)

- SIRADA Medical (Corea del Sur)

- Poly Medicure Limited (India)

- Vygon (Francia)

- Guerbet (Francia)

- Bearpac Medical, LLC (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Medtronic aprovecha su liderazgo mundial en terapias mínimamente invasivas para ofrecer soluciones avanzadas de drenaje pleural y peritoneal. La compañía ha integrado funciones de salud digital en sus sistemas de catéteres, lo que permite la monitorización remota de los volúmenes de drenaje y los niveles de presión. Entre sus iniciativas estratégicas se incluyen la adquisición de pequeñas empresas de dispositivos intervencionistas y la expansión de su cartera en mercados emergentes.

- Teleflex Incorporated mantiene una sólida posición en el mercado de catéteres de drenaje gracias a sus productos de marca utilizados en el drenaje torácico y abdominal. La compañía ha adoptado una estrategia de innovación continua de productos, que incluye catéteres resistentes a las torceduras y bucles autoajustables para mayor comodidad del paciente. En 2025, la compañía obtuvo unos ingresos netos de 3047,3 millones de dólares, lo que representa un crecimiento del 2,4 % con respecto a 2023.

- Becton Dickinson and Company aprovecha la adquisición de Bard para ofrecer una gama completa de catéteres de drenaje para procedimientos urológicos, biliares y de abscesos. La estrategia de BD se centra en el desarrollo de catéteres de sistema cerrado que minimizan el riesgo de infección y en la integración de sensores inteligentes para el seguimiento en tiempo real del drenaje. La compañía ha establecido una colaboración con redes hospitalarias para estandarizar los protocolos de drenaje.

- Boston Scientific Corporation compite con fuerza en el mercado de catéteres de drenaje, centrándose en aplicaciones de gastroenterología intervencionista y nefrología, incluyendo catéteres para nefrostomía y drenaje biliar. Las principales iniciativas estratégicas de la compañía son el desarrollo de catéteres de última generación con mayor visibilidad mediante fluoroscopia y materiales compatibles con resonancia magnética. En 2024, la compañía registró unas ventas netas de 16.700 millones de dólares.

- CR Bard fue un actor dominante en el mercado de catéteres de drenaje, conocido por sus catéteres Navarre y Dawson Mueller. Bard fue pionero en el diseño de numerosos catéteres con bucles de cola de cerdo con bloqueo y puntas ecogénicas para guía ecográfica. Entre sus iniciativas estratégicas se incluyeron la expansión al mercado de kits de drenaje para atención médica domiciliaria y el establecimiento de canales de distribución directa en la región Asia-Pacífico.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de catéteres de drenaje:

El mercado global de catéteres de drenaje está moderadamente fragmentado, y los principales actores se centran en la innovación de productos, diseños mínimamente invasivos y la expansión geográfica. Las empresas líderes están adoptando cada vez más estrategias como fusiones y adquisiciones, alianzas con proveedores de atención médica y el desarrollo de catéteres antimicrobianos o guiados por imágenes para mejorar los resultados de los pacientes. Por ejemplo, en abril de 2024, Vygon anunció la adquisición de Macatt Medica, una empresa de distribución peruana. Existe una intensa competencia entre los gigantes estadounidenses y las empresas europeas consolidadas, mientras que los fabricantes de Asia Pacífico están ganando terreno gracias a soluciones rentables. El cumplimiento normativo y la seguridad del paciente siguen siendo fundamentales, lo que impulsa a las empresas a invertir en materiales avanzados y diseños ergonómicos para reducir complicaciones como infecciones u obstrucciones.

Panorama corporativo del mercado de catéteres de drenaje:

Desarrollos Recientes

- En enero de 2025, Guerbet , especialista mundial en agentes de contraste y soluciones para diagnóstico por imagen médica, anunció la venta de los activos de Accurate Medical Therapeutics, Ltd., desarrollador, fabricante y distribuidor de los microcatéteres DraKon™ y SeQure®, a Argon Medical, proveedor líder de soluciones de dispositivos médicos para procedimientos de radiología intervencionista, cirugía vascular, cardiología intervencionista y oncología.

- En enero de 2025, Argon Medical anunció la adquisición de ciertos activos de Accurate Medical Therapeutics, Ltd., fabricante y distribuidor de los microcatéteres DraKon™ y SeQure®, a Guerbet SA. La incorporación de los microcatéteres SeQure y DraKon a la cartera de Argon amplía la oferta oncológica de la compañía para incluir dispositivos y accesorios terapéuticos.

- En septiembre de 2024, Bearpac Medical, LLC anunció el lanzamiento del ensayo clínico AESOP para evaluar la experiencia, la seguridad y los resultados del sistema de drenaje con bomba Passio (AESOP). AESOP es un ensayo clínico aleatorizado, cruzado, no enmascarado y de un solo centro, que recluta pacientes en el North Bristol NHS Trust. Los participantes serán asignados aleatoriamente a la inserción de un catéter pleural permanente (IPC) con un catéter Bearpac Passio o con un catéter estándar (BD PleurX).

- Report ID: 4172

- Published Date: Nov 21, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.