Perspectivas del mercado de la trombólisis dirigida por catéter:

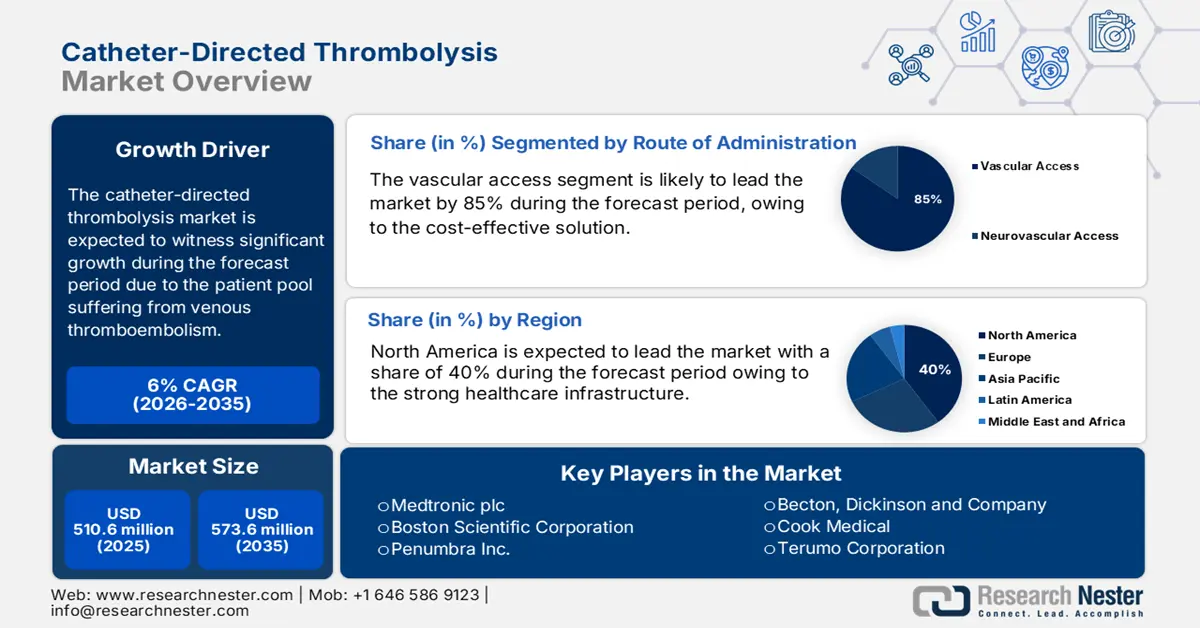

El mercado de la trombólisis dirigida por catéter se valoró en 510,6 millones de dólares en 2025 y se prevé que alcance los 573,6 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6 % durante el período de previsión 2026-2035. En 2026, el tamaño del mercado de la trombólisis dirigida por catéter se estima en 541,2 millones de dólares.

El mercado de la trombólisis dirigida por catéter está experimentando un crecimiento constante, impulsado por el creciente número de pacientes que sufren tromboembolismo venoso (TEV), incluyendo embolia pulmonar y trombosis venosa profunda. Según datos de los Centros para el Control y la Prevención de Enfermedades de EE. UU. (CDC) de mayo de 2024, se registran cerca de 900 000 casos de tromboembolismo venoso al año en EE. UU., incluyendo embolia pulmonar. De acuerdo con un estudio de la NLM de mayo de 2021, el TEV afecta a más de 500 000 personas anualmente, lo que pone de manifiesto la necesidad clínica de tratamientos basados en catéteres. En cuanto a la cadena de suministro, la producción implica una logística compleja tanto para los dispositivos de radiología intervencionista como para los principios activos farmacéuticos (API), y depende principalmente de polímeros de grado médico, microcatéteres compatibles con imágenes y aleaciones biocompatibles.

La inversión en investigación, desarrollo y despliegue (IDD) es considerable y se centra en mejorar la eficacia de los fármacos, reducir las complicaciones hemorrágicas y aumentar la precisión de los dispositivos para la administración dirigida de fármacos. Las subvenciones públicas y privadas a través de los Institutos Nacionales de la Salud (NIH) financian ensayos clínicos para ampliar las indicaciones de la trombólisis dirigida por catéter (TDC). La mayoría de los fármacos utilizados en la TDC son agentes trombolíticos (fibrinolíticos), que disuelven los coágulos sanguíneos. Estos fármacos se administran directamente en el coágulo mediante un catéter, lo que reduce la exposición sistémica y el riesgo de hemorragia en comparación con la administración sistémica. El comercio mundial de productos farmacéuticos alcanzó los 853 000 millones de dólares estadounidenses en 2023, según datos de la OEC, incluyendo los agentes farmacéuticos utilizados en la TDC.

Mercado de la trombólisis dirigida por catéter: factores de crecimiento y desafíos

¿ Factores de crecimiento ?

- Políticas gubernamentales y de reembolso favorables: El gasto público, principalmente a través de Medicare, es el factor determinante del acceso al mercado. Los códigos de reembolso para los procedimientos de trombectomía por catéter (CDT) en los departamentos de pacientes ambulatorios de los hospitales influyen directamente en la tasa de adopción. Por otro lado, el gasto anual específico en dispositivos de CDT no se publica, ya que su utilización se registra mediante el pago por grupo diagnóstico más amplio para trombectomía o trombolisis venosa. Un reembolso estable o en aumento indica estabilidad del mercado y fomenta la inversión hospitalaria en el equipo y la capacitación necesarios, lo que hace que el procedimiento sea financieramente viable para los proveedores de atención médica y accesible a un mayor número de pacientes.

- Evidencia clínica que demuestra mejores resultados y ahorro de costos: La sólida evidencia clínica es un factor clave, ya que demuestra que la trombólisis dirigida por catéter (TDC) ofrece una mejor permeabilidad vascular a largo plazo y reduce el riesgo de síndrome postrombótico en comparación con la terapia anticoagulante. Esto representa una propuesta de valor importante para las aseguradoras. Por ejemplo, una investigación de la NLM de febrero de 2025 reporta que el precio de la trombólisis dirigida por catéter es de USD 22.353. Si bien el costo inicial es elevado y prevenir su uso para afecciones crónicas como el síndrome postrombótico a corto plazo resulta costoso, a largo plazo genera un ahorro considerable al prevenir la discapacidad, las rehospitalizaciones y los costos de la atención continua. Esta evidencia es fundamental para persuadir a los sistemas de salud a invertir en la tecnología de TDC.

- Aumento de casos de tromboembolismo venoso: El creciente número de pacientes impulsa el mercado. Por otro lado, factores demográficos como el envejecimiento de la población, las tasas de obesidad y la mayor supervivencia tras cáncer y cirugía invasiva son responsables de la creciente incidencia de trombosis venosa profunda (TVP) y embolia pulmonar (EP). Por ejemplo, los CDC estiman que en EE. UU. se producen entre 60 000 y 100 000 muertes anuales por TVP/EP. Este aumento de la incidencia incrementa directamente el tamaño del mercado potencial para la terapia dirigida por catéter (TDC), ya que algunos de estos casos avanzados solo pueden tratarse con terapias intervencionistas avanzadas más allá de la anticoagulación.

Prevalencia mundial de la trombosis venosa profunda (TVP) y la embolia pulmonar (EP)

Condición | Rango de prevalencia (por cada 100.000 personas-año) | Notas clave |

Trombosis venosa profunda (TVP) | 45 a 117 | Mayor incidencia entre los adultos mayores; varía según la región |

Embolia pulmonar (EP) | 29 a 48 | Prevalencia estimada del 1% al 7% en el subgrupo de mujeres embarazadas |

Fuente: NLM, febrero de 2024

Desafío

- La accesibilidad económica para los pacientes sigue siendo baja en los mercados emergentes: en países emergentes como India y algunas regiones del sudeste asiático, el costo de la trombólisis dirigida por catéter es elevado, superando la mitad del ingreso anual promedio. Según un informe de la OMS, esta carga económica provoca que solo los pacientes elegibles reciban tratamiento en países de ingresos bajos y medios. Estas limitaciones exigen que los fabricantes ofrezcan una alternativa de bajo costo para estos fármacos. Algunas organizaciones, como Terumo, están desarrollando kits de catéteres sencillos para abordar el problema de la accesibilidad económica.

- Vías de reembolso complejas y fragmentadas: Superar el desafío del reembolso representa un obstáculo importante. En EE. UU., la trombólisis dirigida por catéter (TDC) tiene pagos separados para el dispositivo, el fármaco trombolítico y el procedimiento, cada uno con su propio código de los Centros de Servicios de Medicare y Medicaid (CMS). Las deficiencias en este procedimiento pueden generar desincentivos financieros para que los hospitales adopten la tecnología más reciente y obtengan mejores resultados. Por ejemplo, si el pago del Grupo de Referencia Diagnóstica (GRD) para una trombectomía venosa no cubre por completo el costo de un catéter de alto precio, los hospitales se mostrarán reacios a tenerlo en stock. Los fabricantes deben colaborar activamente con las aseguradoras para establecer códigos nuevos y adecuados que reflejen con precisión el costo total de la atención.

Tamaño y pronóstico del mercado de trombólisis dirigida por catéter:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

6% |

|

Tamaño del mercado del año base (2025) |

510,6 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

573,6 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de trombólisis dirigida por catéter:

Análisis del segmento de la vía de administración

En el segmento de vías de administración, el acceso vascular lidera el mercado y se prevé que alcance una cuota de mercado del 85 % para 2035. Este dominio se debe al tratamiento de afecciones de la vasculatura periférica, principalmente la trombosis venosa profunda (TVP) y la oclusión arterial periférica. Más de un tercio de los casos de tromboembolismo venoso (TEV) requieren hospitalización, y la mayoría involucran TVP en los vasos periféricos, según un informe de los CDC de enero de 2025. El número de pacientes con estas afecciones es mucho mayor que el de casos neurovasculares. Los procedimientos para la TVP iliofemoral, por ejemplo, son un factor clave de crecimiento para todo el mercado de terapia dirigida por catéter (TDC). La alta prevalencia del tromboembolismo venoso, documentada por los CDC, garantiza que el acceso vascular siga siendo la vía de administración predominante, lo que requiere una amplia gama de catéteres diseñados para navegar por venas y arterias periféricas de mayor calibre.

Análisis de segmentos de usuarios finales

Los hospitales impulsan el segmento de usuarios finales y se prevé que mantengan una cuota de mercado significativa para 2035. Los hospitales desempeñan un papel fundamental en los procedimientos de trombólisis dirigida por catéter (TDC) debido a los complejos requisitos de infraestructura, el elevado coste del equipo y el acceso inmediato a equipos de atención multidisciplinarios. La TDC es un procedimiento de atención aguda que se realiza habitualmente en urgencias o en pacientes hospitalizados. Requiere salas de diagnóstico por imagen avanzadas, apoyo de cuidados intensivos para monitorizar posibles incidentes como hemorragias y la presencia de radiólogos intervencionistas o cardiólogos especializados.

Análisis de segmentos por tipo de fármaco

El activador tisular del plasminógeno (tPA) lidera el segmento farmacológico y se mantiene como el tratamiento de referencia debido a su alta especificidad por la fibrina y su sólida trayectoria clínica. El informe de la NLM de agosto de 2025 muestra que la alteplasa presenta un perfil de seguridad similar al de un fármaco estándar, con una incidencia de hemorragia intracraneal sintomática de aproximadamente el 8 % en pacientes con ictus isquémico agudo tratados, un hallazgo consistente en múltiples ensayos clínicos. Su predominio se sustenta en su condición de fármaco principal estudiado en importantes ensayos clínicos y su inclusión en las guías de tratamiento. Si bien se utilizan otros fármacos como la uroquinasa, la eficacia del tPA y la experiencia clínica adquirida gracias a su uso en protocolos para el ictus isquémico afianzan su posición. Las aprobaciones regulatorias para dispositivos de trombólisis dirigida por catéter (CDT) y protocolos de tratamiento se basan principalmente en el uso de tPA, lo que lo convierte en el fármaco de primera elección para los clínicos.

Nuestro análisis exhaustivo del mercado de la trombólisis dirigida por catéter incluye los siguientes segmentos: ?

Segmento | Subsegmentos |

Producto |

|

Solicitud |

|

Tipo de medicamento |

|

Usuario final |

|

Vía administrativa |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de trombólisis dirigida por catéter: análisis regional

Perspectivas del mercado norteamericano

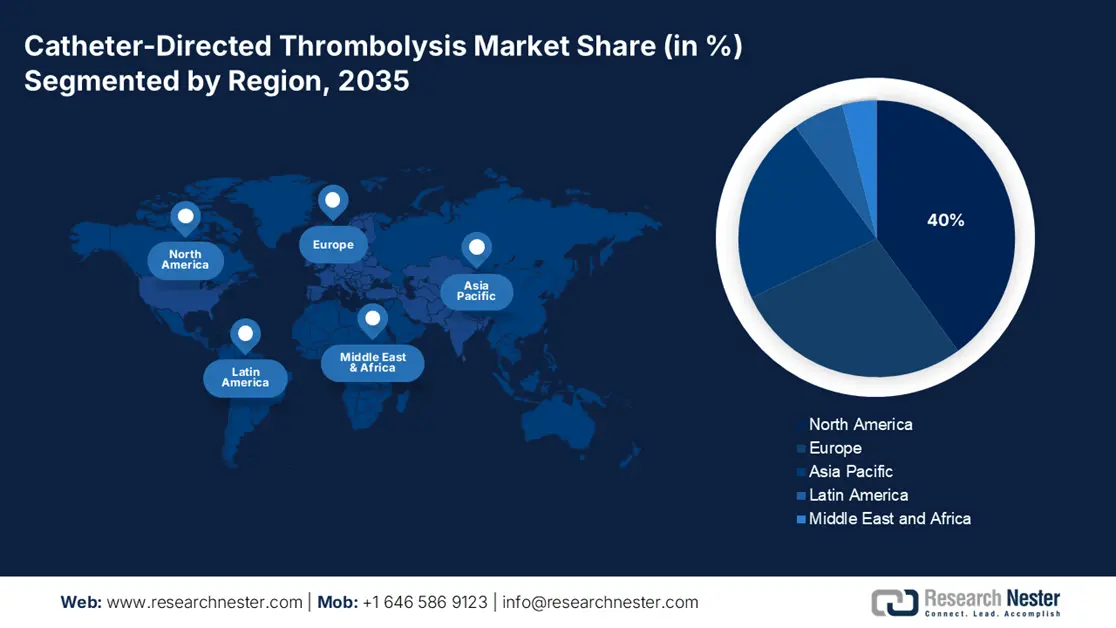

Se prevé que el mercado norteamericano de trombolisis dirigida por catéter crezca de forma constante y alcance una cuota de mercado del 40 % para 2035. Este crecimiento se ve impulsado principalmente por una sólida infraestructura sanitaria, políticas de reembolso favorables y el aumento de la incidencia de trastornos trombóticos. El informe de la NLM de marzo de 2022 muestra que el uso de trombolisis intravenosa (TIV) en pacientes con ictus isquémico agudo en Norteamérica aumentó de forma constante del 2,8 % al 7,7 %, y las tendencias recientes apuntan a una adopción continua hasta 2025, si bien persisten las desigualdades en el acceso según la raza, la edad y el tipo de hospital. Canadá se situó a continuación, financiando el crecimiento de sus centros de radiología intervencionista.

Numerosos factores, como la sólida financiación federal, los ventajosos reembolsos y la sofisticada infraestructura de intervención, impulsan el mercado de la trombólisis dirigida por catéter en EE. UU. El país domina la región de Norteamérica y se prevé que mantenga la mayor cuota de mercado para 2035. El gasto de Medicaid aumentó de 871 700 millones de dólares en 2023, un 7,9 % más que el año anterior, lo que refleja el crecimiento general del gasto sanitario, incluida la cobertura de intervenciones vasculares como la trombólisis, según datos de los CMS de junio de 2025. Las medidas gubernamentales también se han centrado en mejorar la calidad asistencial mediante las directrices de la AHRQ sobre tratamientos mínimamente invasivos para reducir los reingresos hospitalarios y la presión sobre los costes.

El mercado canadiense se rige por un sistema de pagador único, cuya adopción está controlada por evaluaciones de costo-efectividad realizadas por organismos como CADTH. El acceso tiende a ser más limitado que en Estados Unidos, y su uso suele restringirse a los principales hospitales de tercer nivel. El interés por opciones de tratamiento eficientes surge a raíz de la identificación de la tromboembolia venosa (TEV) en Canadá como un país con una carga sanitaria considerable. Una tendencia clave en las provincias canadienses es la expansión gradual y continua de la financiación provincial para la trombólisis dirigida por catéter (TDC), tras evaluaciones positivas de tecnologías sanitarias. Asimismo, se busca armonizar el acceso a los servicios de radiología intervencionista entre las provincias para reducir las diferencias regionales.

Ensayos de trombólisis dirigida por catéter

Nombre del catéter | Método de entrega | Dosis trombolítica | Duración de la trombolisis |

Cragg-McNamara | infusión con múltiples orificios laterales | Inferior a la sistémica (12-24 mg) | 24 horas |

EKOSonic (Trombólisis asistida por ultrasonido) | Infusión multicanal con ultrasonido | Inferior a la sistémica ULTIMA: dosis de 10-20 mg OPTALYSE 4-12 mg, SEATTLE II 24 mg) | ULTIMA: de 12 a 15 horas OPTALYSE de 2 a 6 horas SEATTLE II 12 a 24 horas |

Catéter endovascular Bashir | Farmacomecánica | Inferior a la sistémica (7-14 mg) | 5 horas |

Fuente: NLM, mayo de 2024

Perspectivas del mercado de Asia Pacífico

El mercado de trombolisis dirigida por catéter en Asia-Pacífico es la región de mayor crecimiento y se prevé que mantenga una cuota de mercado significativa para 2035. Este crecimiento se debe al aumento de casos de trastornos trombóticos, al desarrollo de infraestructuras impulsadas por el gobierno y a la adopción de tratamientos mínimamente invasivos en las principales economías. Japón, China, India, Corea del Sur y Malasia están invirtiendo en salas de radiología intervencionista, la fabricación nacional de catéteres y proyectos de investigación público-privados. Las multinacionales están localizando el ensamblaje de catéteres para minimizar costes y adaptarse a las preferencias de compra regionales. En el mercado de Asia-Pacífico, China y Japón, en conjunto, concentrarán la mayor parte de la cuota de mercado regional para 2035.

Se prevé que el mercado de trombolisis dirigida por catéter en China lidere el sector en 2035. Este mercado está en expansión gracias a su gran número de pacientes y a los esfuerzos de modernización del sistema sanitario. Según datos de la NLM de diciembre de 2024, la incidencia de embolia pulmonar (EP) en China fue de 14,2 por cada 100 000 habitantes en 2021, con aproximadamente 200 000 pacientes con EP registrados en 5101 hospitales. Las colaboraciones estratégicas entre fabricantes locales y hospitales públicos han reducido el coste de los tratamientos, acelerando su adopción en ciudades de segundo y tercer nivel.

El avanzado sistema sanitario y el envejecimiento de la población son los principales responsables del crecimiento del mercado japonés de trombolisis dirigida por catéter. El Ministerio de Salud, Trabajo y Bienestar (MHLW) destina una considerable inversión pública para abordar los desafíos derivados de la elevada incidencia de enfermedades vasculares. El MHLW de Japón ha establecido el Plan Nacional Japonés para la Promoción de Medidas contra las Enfermedades Cerebrovasculares y Cardiovasculares (ECV) con el objetivo de aumentar la esperanza de vida saludable en tres años para 2040, en comparación con la década anterior, y reducir la mortalidad por ECV ajustada por edad.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de trombolisis dirigida por catéter alcance una cuota de mercado significativa para 2035. El mercado de la UE se ve impulsado por la sólida inversión pública en infraestructura de salud vascular, la creciente adopción de procedimientos mínimamente invasivos en las principales economías y la creciente prevalencia de enfermedades trombóticas. La investigación y el desarrollo, así como la cooperación clínica transfronteriza, se han acelerado gracias a las iniciativas gubernamentales y los programas de financiación de la UE. Alemania concentra la mayor parte del gasto en 2024. Francia y el Reino Unido están invirtiendo considerablemente en la adquisición de dispositivos y en el desarrollo de capacidad procedimental. El mercado europeo está creciendo de forma constante gracias al apoyo de las estructuras de reembolso, los modelos de atención integrada y la centralización de las compras.

Alemania cuenta con el mayor mercado de trombolisis dirigida por catéter en Europa, y se prevé que mantenga la mayor cuota de mercado en 2035. Esto se debe a su excelente infraestructura hospitalaria, un sistema de reembolso favorable a la innovación a través del G-BA y una alta prevalencia de enfermedades vasculares asociada al envejecimiento de la población. Los datos de DSTATIS de abril de 2025 indican que el gasto sanitario en 2023 ascendió a aproximadamente 489 000 millones de euros, lo que representa cerca del 12,6 % del PIB del país. Alemania cuenta con una sólida industria nacional de dispositivos médicos, respaldada por subvenciones federales para la investigación, lo que garantiza la rápida adopción de tecnologías avanzadas como los sistemas de trombolisis asistidos por ultrasonidos. El Instituto Federal de Medicamentos y Dispositivos Médicos (BfArM) asegura un marco regulatorio predecible, lo que convierte a Alemania en el principal mercado de tecnología médica en Europa.

Francia es el segundo mercado más grande gracias a la estabilidad de su sistema público de salud, que ofrece un amplio acceso a los pacientes. El crecimiento del mercado se debe a la financiación específica a través de programas nacionales destinados a mejorar los resultados en el tratamiento de los ictus y las enfermedades cardiovasculares, donde la trombólisis dirigida por catéter (TDC) es un tratamiento esencial. El Ministerio de Solidaridad y Salud ha priorizado la reducción del acceso regional a la medicina de alta tecnología, lo que incluye la ampliación de los servicios de radiología intervencionista necesarios para la implementación a gran escala de la TDC. Además, los datos de la Alta Autoridad de Salud (HAS) que indican avances en el tratamiento del síndrome postrombótico (SPT) serán fundamentales para mantener y ampliar la financiación pública futura para la atención mediante TDC.

Principales actores del mercado de la trombólisis dirigida por catéter:

- Corporación Científica Boston

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Medtronic plc

- Johnson & Johnson (Cordis)

- Bayer AG

- Penumbra, Inc.

- Cook Medical LLC

- Becton, Dickinson and Company (BD)

- Corporación Terumo

- Laboratorios Abbott

- Siemens Healthineers AG

- SLU vascular i

- Cardinal Health, Inc.

- B. Braun SE

- Corporación Stryker

- AngioDynamics, Inc.

- Asahi Intecc Co., Ltd.

- Corporación NIPRO

- Koninklijke Philips NV

- Corporación Kaneka

- Productos médicos Tokai Inc.

El mercado mundial de trombolisis dirigida por catéter está dominado por multinacionales estadounidenses, como Medtronic, Boston Scientific y Penumbra, que en conjunto controlan más del 35,6% del mercado. Estas empresas invierten fuertemente en I+D, integración de imágenes mediante IA y terapias combinadas de fármacos y dispositivos. Empresas europeas como Philips y Biotronik desarrollan plataformas de trombolisis dirigida por catéter guiadas por imagen, mientras que las compañías asiáticas (por ejemplo, Terumo, MicroPort y Meril) amplían su presencia regional con tecnologías rentables. Las alianzas estratégicas con programas gubernamentales de aceleración regulatoria, ensayos clínicos y sistemas de salud pública facilitan un mayor acceso a la trombolisis dirigida por catéter, especialmente en regiones con alta prevalencia como Asia-Pacífico y Europa.

A continuación se presenta una lista de algunos de los actores más destacados que operan en el mercado global:

Desarrollos Recientes

- En abril de 2024, Penumbra lanzó Lightning Flash 2.0, un sistema de trombectomía por vacío asistido por ordenador de última generación para eliminar trombos venosos y tratar embolias pulmonares. El dispositivo está diseñado para aumentar la velocidad y la sensibilidad en la detección de trombos y el flujo sanguíneo.

- En enero de 2024, Thrombolex, Inc. anunció los nuevos catéteres endovasculares BASHIR .035, ahora compatibles con una guía de 0,035 pulgadas para el tratamiento de la embolia pulmonar aguda. Los catéteres BASHIR disuelven el trombo mediante lisis farmacomecánica.

- Report ID: 4220

- Published Date: Sep 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.