Perspectivas del mercado de la nube distribuida:

El tamaño del mercado de la nube distribuida se valoró en 4.400 millones de dólares en 2025 y se proyecta que alcance los 21.600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 17,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la nube distribuida se estima en 5.100 millones de dólares.

El mercado de arquitecturas de nube distribuidas es demandado por las empresas y está siendo moldeado principalmente por la digitalización del sector público, la exigencia de residencia de datos y los programas gubernamentales a gran escala de adquisición de servicios en la nube. En EE. UU., el gasto en nube pública alcanzó los 411 000 millones de dólares en 2021, según el Departamento del Tesoro estadounidense en marzo de 2022. Este gasto está impulsado por los programas de modernización de TI, las cargas de trabajo de defensa y las agencias civiles que requieren entornos informáticos geográficamente dispersos para garantizar la latencia y el cumplimiento normativo. El informe de Nutanix, empresa líder en computación en la nube, de agosto de 2024, indica que casi el 8 % de las agencias gubernamentales han implementado la multinube híbrida y se espera que aumente al 33 % en un plazo de uno a tres años, lo que representa una quintuplicación de su adopción.

En Europa, la aplicación de la normativa es un catalizador fundamental del crecimiento. La Comisión Europea y ENISA han destacado que el RGPD, la Ley de Datos de la UE y las normas de soberanía sectorial están impulsando a las empresas a localizar el procesamiento de datos, manteniendo al mismo tiempo marcos de control centralizados. El informe de Eurostat de diciembre de 2023 indicó que el 42,5 % de las empresas de la UE adquirieron servicios de computación en la nube en 2023, siendo la administración pública, la sanidad, la energía y los servicios financieros los que mostraron el crecimiento más rápido en implementaciones con restricciones regionales. Por otro lado, el Banco Mundial y la OCDE señalan que las inversiones en infraestructura pública digital lideradas por los gobiernos están en auge, abarcando sistemas de identidad, plataformas fiscales y registros sanitarios que requieren infraestructuras informáticas distribuidas en jurisdicciones nacionales y subnacionales. Estos patrones de gasto están reforzando la adopción a largo plazo de modelos de nube distribuida por parte de las empresas para cumplir con los requisitos regulatorios, de resiliencia operativa y de interoperabilidad del sector público en entornos B2B regulados.

Clave Nube distribuida Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

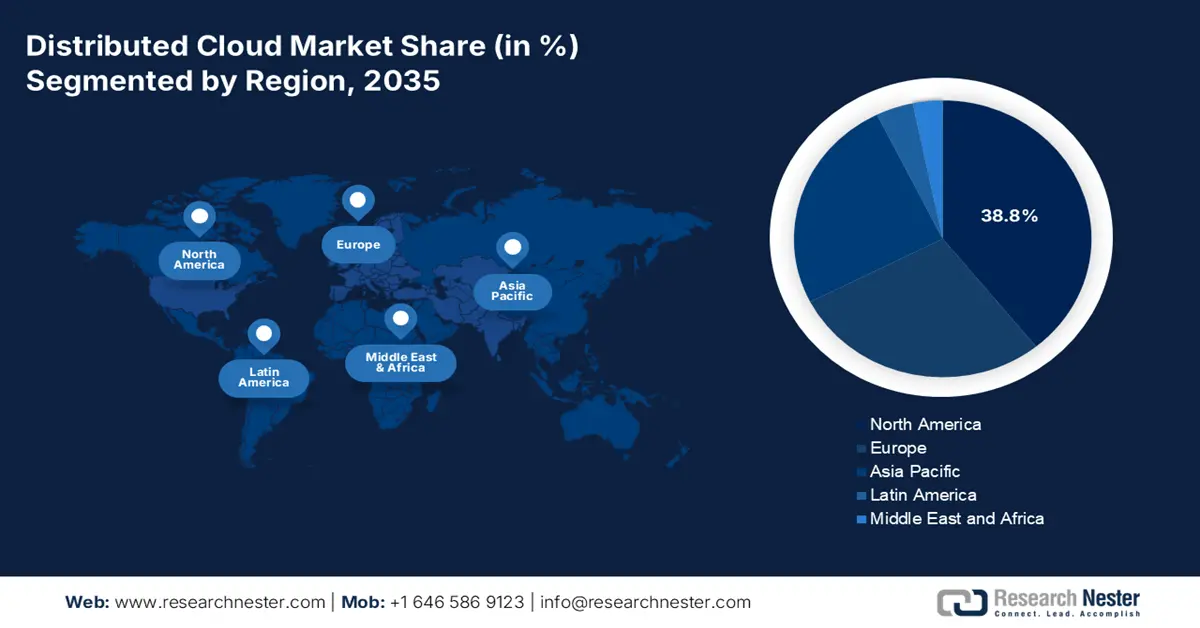

- Se prevé que América del Norte en el mercado de la nube distribuida representará la mayor participación del 38,8 % para 2035, lo que refleja una fuerte presencia de hiperescaladores e inversiones en infraestructura de borde, respaldadas por iniciativas de modernización de la nube federal y crecientes requisitos de baja latencia en las industrias reguladas.

- Se proyecta que Europa experimentará un crecimiento acelerado para 2035, determinado por estrictas regulaciones de soberanía digital y marcos de nube federados, reforzados por los objetivos de la Década Digital de la UE y la transformación centrada en el cumplimiento impulsada por GAIA-X.

Información sobre segmentos:

- Se espera que las empresas (usuarios finales) en el mercado de la nube distribuida capturen una participación dominante del 75,4 % para 2035, lo que destaca sus agresivas agendas de transformación digital y su capacidad para la implementación de arquitecturas complejas, estimuladas por la necesidad de marcos de ciberseguridad sólidos.

- Se prevé que las grandes empresas (tamaño de organización) mantendrán una posición dominante en el mercado para 2035, ya que su escala operativa global y la complejidad del cumplimiento requieren la adopción de una nube distribuida, fortalecida por la implementación de estrategias de arquitectura de confianza cero.

Tendencias clave de crecimiento:

- Gasto gubernamental en modernización de TI híbrida y en la nube

- Adopción de arquitecturas de defensa, seguridad nacional y confianza cero

Principales desafíos:

- Gasto de capital inicial exorbitante

- Intensa competencia de los operadores tradicionales a gran escala

Actores clave: Amazon Web Services, Microsoft Azure, Google Cloud Platform, AVM Cloud, Macquarie Telecom, Wipro.

Global Nube distribuida Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 4.400 millones de dólares

- Tamaño del mercado en 2026: 5.100 millones de dólares

- Tamaño proyectado del mercado: USD 21.600 millones para 2035

- Previsiones de crecimiento: 17,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Corea del Sur, Brasil, Canadá, Australia

Last updated on : 6 January, 2026

Mercado de la nube distribuida: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Gasto gubernamental en modernización de TI híbrida y en la nube: Los programas de modernización del sector público son el principal impulsor estructural de la demanda de nube distribuida. Los gobiernos requieren activamente entornos informáticos geográficamente dispersos para modernizar los sistemas heredados, manteniendo al mismo tiempo la continuidad y la seguridad. El gobierno estadounidense invirtió 100 000 millones de dólares en TI en 2022, de los cuales 12 000 millones se destinaron a servicios en la nube, según datos del CSIS de julio de 2023. Este gasto se debe a la migración de las cargas de trabajo de las agencias civiles y los programas de defensa a entornos híbridos y distribuidos. El gobierno estadounidense ha informado que las agencias federales operan en una infraestructura de nube híbrida, lo que refleja la necesidad de distribuir las cargas de trabajo entre ubicaciones centrales y periféricas. Se observan patrones similares en Europa, donde el Programa Europa Digital de la Comisión Europea asigna una cantidad significativa a datos en la nube y servicios digitales públicos, lo que refuerza los modelos de implementación distribuidos.

- Adopción de arquitecturas de defensa, seguridad nacional y confianza cero: Las agencias de defensa y seguridad nacional requieren un entorno de nube distribuido para respaldar la resiliencia, la continuidad operativa y el procesamiento de baja latencia en sus ubicaciones geográficamente dispersas. La estrategia de confianza cero del Departamento de Defensa de EE. UU. exige un procesamiento de datos descentralizado más cercano a los usuarios y a los teatros de operaciones. El informe de la GAO de septiembre de 2023 señaló que el Departamento de Defensa comprometió aproximadamente 3000 millones de dólares para contratos de computación en la nube, respaldando la arquitectura distribuida e híbrida. La OTAN y los gobiernos aliados también han hecho hincapié en la infraestructura digital distribuida para reducir los riesgos de fallos puntuales. EE. UU. señala que las arquitecturas centralizadas aumentan el riesgo sistemático durante los ciberincidentes, lo que refuerza la transición hacia una implementación distribuida.

- Evolución de la ciberseguridad y modelos de confianza cero: La transición hacia la arquitectura de seguridad de confianza cero, impuesta por la Orden Ejecutiva 14028 a las agencias federales estadounidenses, exige la verificación continua del acceso en todos los puntos de la red. Un modelo de nube distribuida puede implementar políticas de seguridad consistentes en cada nodo perimetral, lo que reduce la superficie de ataque en comparación con el retorno de todos los datos a una nube central para su inspección. La Publicación Especial 800-207 del Instituto Nacional de Estándares y Tecnología (NIST) sobre Arquitectura de Confianza Cero proporciona el marco que impulsa a las empresas hacia la implementación de la seguridad distribuida, una función fundamental de las plataformas de nube distribuida modernas. Esto crea un impulsor directo de la adquisición y la arquitectura para los servicios de nube distribuida, a medida que se convierten en la infraestructura predeterminada para implementar redes de confianza cero escalables y compatibles.

Desafíos

- Inversión inicial exorbitante: Establecer una red distribuida geográficamente de centros de datos, nodos edge y puntos de interconexión requiere una inversión inicial masiva, a menudo de miles de millones de dólares, lo que crea una barrera de entrada prohibitiva. Los nuevos participantes tienen dificultades para igualar la densidad de infraestructura de las empresas tradicionales. Una empresa que aborda este problema es Equinix, que se asocia con proveedores de la nube a través de su servicio bare metal Equinix Metal, lo que les permite implementar en ubicaciones estratégicas sin construir sus propias instalaciones. Este modelo de bajo consumo de capital es vital para toda la inversión en TI empresarial, lo que pone de manifiesto la transición del mercado hacia modelos basados en servicios en lugar de hardware propio.

- Intensa competencia de los operadores tradicionales a gran escala: El mercado está dominado por AWS, Microsoft y Google, que aprovechan grandes economías de escala, la dependencia de los clientes existentes y las carteras de servicios integrados. Competir en igualdad de características es prácticamente imposible. Por ejemplo, las principales empresas adoptaron una estrategia de liderazgo híbrida e híbrida con IBM Cloud Satellite, centrándose en sectores altamente regulados como el financiero y el gubernamental, donde su experiencia en seguridad y soberanía es un factor diferenciador. A pesar de ello, el auge del mercado de la nube demuestra la intensa concentración que deben superar los nuevos actores.

Tamaño y pronóstico del mercado de la nube distribuida:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

17,3% |

|

Tamaño del mercado del año base (2025) |

4.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

21.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la nube distribuida:

Análisis del segmento de usuarios finales

En el segmento de usuarios finales, las empresas dominan el mercado y se prevé que posean la mayor participación, con un 75,4%, para 2035. Esto refleja la urgente necesidad de las empresas de transformar digitalmente su infraestructura heredada y su considerable capital para invertir en la compleja arquitectura distribuida. Un factor clave en el ámbito digital es la necesidad de contar con marcos de ciberseguridad robustos. El informe del Cloud Industry Forum de 2022 señala que el 93% de las empresas considera la nube importante para su estrategia de transformación digital, y el 72% la considera muy importante o vital. Estos datos muestran la priorización, a nivel empresarial, de plataformas de TI modernas y seguras, inherentemente proporcionadas por la nube distribuida. Esta sólida trayectoria de adopción se ve impulsada por la necesidad de soberanía de datos y computación en el borde de baja latencia para impulsar las aplicaciones en tiempo real y la inferencia de IA en las operaciones globales.

Análisis de segmentos de tamaño de la organización

Dentro del segmento de tamaño de organización, se proyecta que las grandes empresas ocupen una cuota de mercado dominante. Estas organizaciones poseen la escala, la expansión geográfica y los complejos requisitos operativos que hacen de la nube distribuida, con su capacidad para implementar servicios consistentes en centros de datos, ubicaciones edge y nubes públicas, una necesidad estratégica más que una opción. Su adopción se ve impulsada por iniciativas como la arquitectura de confianza cero. El informe de Eurostat de diciembre de 2023 indica que la adopción de la nube está experimentando un alto índice, principalmente entre las grandes empresas, con un 77,6 % que declaró haber adquirido servicios en la nube en 2023. Esta tendencia sitúa a la nube distribuida como la arquitectura fundamental para la transformación digital a gran escala, lo que le permite satisfacer rigurosas exigencias de cumplimiento normativo y rendimiento en diversas jurisdicciones.

Empresas que compran servicios en la nube

Empresas | 2021 | 2023 |

Pequeñas empresas | 37.9 | 41.7 |

Empresas medianas | 53.0 | 59.0 |

Grandes empresas | 71.6 | 77.6 |

Fuente: Eurostat, diciembre de 2023

Análisis de segmentos del modelo de implementación

Se espera que el segmento de modelos de implementación, liderado por la nube híbrida, ocupe la mayor cuota de mercado. La supremacía de este modelo reside en su capacidad para equilibrar el rendimiento, el cumplimiento normativo y la rentabilidad, permitiendo que las cargas de trabajo y los datos se muevan fluidamente entre la infraestructura privada y los servicios de nube pública. Su flexibilidad ofrece una vía estratégica para las organizaciones que se encuentran en proceso de transformación digital, permitiéndoles monetizar progresivamente sin abandonar las inversiones existentes. Además, sirve como un factor clave para cumplir con las leyes de residencia de datos específicas de cada región, a la vez que aprovecha la innovación y la escalabilidad de los hiperescaladores públicos. Esto posiciona a la nube híbrida no solo como un modelo técnico, sino como una estrategia empresarial esencial para la resiliencia operativa y la ventaja competitiva.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de servicio |

|

Modelo de implementación |

|

Tamaño de la organización |

|

Solicitud |

|

Carga de trabajo |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de la nube distribuida

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado y se prevé que ocupe la mayor cuota de mercado, con un 38,8%, para 2035. Este liderazgo se basa en la adopción temprana por parte de los hiperescaladores, una inversión sustancial de los sectores público y privado en infraestructura de borde y sólidos requisitos regulatorios para la seguridad y soberanía de los datos. Los impulsores clave incluyen la modernización de la nube federal, la inversión privada masiva en ecosistemas 5G e IoT, y la demanda de aplicaciones de baja latencia en las finanzas y la fabricación de la atención médica. Una tendencia principal es la integración de la nube distribuida con arquitecturas de ciberseguridad de confianza cero exigidas a las agencias federales estadounidenses, lo que convierte a la infraestructura descentralizada segura en un requisito de cumplimiento. Un flujo de datos transfronterizo significativo adicional entre EE. UU. y Canadá, regido por marcos como el T-MEC, impulsa la demanda de servicios de nube compatibles y geográficamente optimizados en toda la región.

En el mercado estadounidense de la nube distribuida, el impulso para la operacionalización de la IA está transformando radicalmente la demanda de infraestructura de nube distribuida y está impulsado por los mandatos federales para la computación segura y de baja latencia en el borde. Anuncios como el de Cisco en noviembre de 2025 muestran que la nueva plataforma Cisco Unified Edge aborda directamente esta necesidad crítica al integrar las redes de cómputo y la seguridad más cerca de las fuentes de datos en entornos minoristas, sanitarios y de fábrica. Esto se alinea con los requisitos vinculantes del mandato de arquitectura Zero Trust de EE. UU. y aprovecha la financiación de la Ley de Inversión en Infraestructura y Empleo para modernizar la infraestructura física. La tendencia en EE. UU. es la convergencia de la modernización financiada por el cumplimiento normativo y la IA, donde las plataformas distribuidas ya no son opcionales, sino la base esencial para la inferencia de IA en tiempo real y el procesamiento seguro de datos soberanos en el borde empresarial.

El mercado canadiense se define por las alianzas público-privadas estratégicas que priorizan la soberanía de datos y una mejor conectividad. Un ejemplo destacado es la implementación de Google Distributed Cloud Edge por parte de Bell Canada en su red en febrero de 2022, la primera implementación a nivel mundial de funciones de red básicas en esta plataforma. Esta iniciativa apoya directamente los objetivos nacionales descritos en la estrategia de adopción de la nube del Gobierno de Canadá y se alinea con las directrices del Centro Canadiense de Ciberseguridad sobre el procesamiento seguro de datos soberanos. Al integrar la infraestructura de Google Cloud directamente en su red, Bell puede ofrecer servicios de menor latencia y mantener los datos confidenciales dentro de las fronteras nacionales. Esta iniciativa impulsa el desarrollo de un ecosistema de nube distribuida vital para atender la vasta geografía de Canadá, respaldando todo tipo de servicios, desde atención médica remota hasta ciudades inteligentes, a la vez que garantiza el cumplimiento de los estrictos requisitos nacionales de ciberseguridad y residencia de datos.

Perspectivas del mercado de Asia-Pacífico

La región Asia Pacífico es el mercado de nube distribuida de más rápido crecimiento y se espera que crezca a una CAGR del 22,7 % durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por la rápida digitalización, las iniciativas de soberanía digital lideradas por los gobiernos y la proliferación de aplicaciones intensivas en datos. La principal demanda proviene de estrategias nacionales como la China Digital China, la India Digital India y la Sociedad 5.0 de Japón, que incentivan la construcción de infraestructura de nube y borde nacional. Una tendencia clave es el auge de los ecosistemas de nube soberana donde los gobiernos exigen el almacenamiento y procesamiento local de datos, lo que impulsa a los hiperescaladores globales a asociarse con las empresas locales de telecomunicaciones y TI. Además, la inversión masiva en la implementación de 5G y proyectos de ciudades inteligentes en Corea del Sur, Japón y los países de la ASEAN está creando una demanda integrada de nodos de computación de borde de baja latencia.

El mercado de la nube distribuida en India está experimentando un crecimiento explosivo, impulsado por la iniciativa gubernamental India Digital y una población masiva en rápida digitalización. Esta demanda se sustenta en la necesidad de respaldar una infraestructura digital pública escalable, como la Interfaz de Pagos Unificados, y de brindar servicios de baja latencia a una vasta geografía. El indicador estadístico clave de Invest UP de diciembre de 2024 muestra la magnitud de este impulso, ya que más de 300 departamentos gubernamentales utilizan servicios en la nube, lo que indica el rápido crecimiento de la infraestructura pública digital de India. Esta migración, liderada por el gobierno, genera una demanda fundamental que se está satisfaciendo mediante alianzas estratégicas, como la de Reliance Jio con Microsoft Azure, para construir centros de datos localizados y redes edge que garanticen la soberanía y el rendimiento de los datos tanto para aplicaciones empresariales como de consumo.

El mercado de la nube distribuida en China es el mayor de la región APAC y está fundamentalmente determinado por las sólidas leyes de soberanía de datos, como la Ley de Ciberseguridad, la Ley de Seguridad de Datos y la Ley de Protección de la Información Personal. Estas regulaciones exigen el procesamiento de datos a nivel nacional, lo que impulsa a las empresas nacionales e internacionales a utilizar infraestructura de nube localizada. Un mandato estadístico concreto de la República Popular China, emitido en mayo de 2025, describe la inversión directa del gobierno en el plan de desarrollo de la China Digital, publicado en 2025, e indica un objetivo nacional de superar los 300 EFLOPS de capacidad informática, lo cual no se puede lograr únicamente mediante centros de datos centralizados. Requiere una infraestructura informática distribuida geográficamente que abarque centros de datos regionales, instalaciones de borde, zonas industriales y nodos del sector público. Esto impulsa directamente la demanda de arquitecturas de nube distribuida que puedan agregar, orquestar y gestionar la capacidad informática en diferentes ubicaciones.

Perspectivas del mercado europeo

Europa lidera el mercado de la nube distribuida y experimenta un sector de alto crecimiento, definido fundamentalmente por los imperativos estratégicos duales de la Unión Europea: soberanía digital y transformación digital sectorial. Importantes iniciativas políticas, como los objetivos de la Década Digital de la UE y el proyecto GAIA X, están generando una demanda unificada de infraestructura de nube federada segura que mantenga los datos dentro de la jurisdicción europea. Este impulso regulatorio, sumado a una importante financiación pública, estimula la adopción de modelos de nube híbrida y edge. La demanda principal se ve impulsada por la modernización de sectores críticos, en particular la sanidad, que exige el intercambio transfronterizo de datos para investigación y atención médica, y la manufactura, donde la visión de la Industria 5.0 requiere el procesamiento de datos local en tiempo real en fábricas inteligentes. Además, esto crea un mercado donde el cumplimiento normativo es un motor importante de la innovación comercial, lo que permite a la región liderar el mercado.

El mercado alemán de la nube distribuida es un motor clave en Europa, impulsado por su avanzado sector industrial y su sólido entorno regulatorio. El principal catalizador es la Industria 4.0, donde los gigantes de la fabricación requieren análisis y control en tiempo real en el borde de la fábrica, lo que requiere soluciones de nube local e híbrida. Esta demanda se ve reforzada por la estrategia nacional de nube y datos del gobierno, que prioriza la soberanía digital y la infraestructura segura. Un avance reciente es el informe de AtlasEdge de julio de 2025, que indica la expansión de su presencia en Alemania con un nuevo centro de datos de vanguardia en Stuttgart. Las instalaciones de Stuttgart (STR001) añaden 20 MW de potencia y 10 000 m² de espacio en un importante centro industrial. Las arquitecturas de nube distribuida dependen principalmente de los centros de datos distribuidos regionalmente para acercar la computación a las empresas, las fábricas y las cargas de trabajo reguladas. Instalaciones como la STR001 sirven como puntos de anclaje físicos para las implementaciones de nube distribuida e híbrida.

Algunos avances recientes en Alemania relacionados con la nube distribuida

Compañía | Mes/año de lanzamiento | Detalles del desarrollo |

Nube de Alibaba | Mayo de 2022 | Tercer centro de datos de Frankfurt con conformidad C5, electricidad 100 % verde, refrigeración gratuita (>7000 horas/año) y soporte de almacenamiento, red y base de datos para la transformación digital europea. |

nIluminar | Febrero de 2023 | Plataforma de centro de datos de borde para empresas, que mejora la nube distribuida de baja latencia en Alemania. |

Oráculo | Julio de 2025 | Inversión de 2.000 millones de euros en infraestructura de IA/nube, ampliando la capacidad distribuida para cargas de trabajo. |

Acronis | Octubre de 2024 | Nuevo centro de datos cibernético en Berlín para servicios de nube seguros y distribuidos. |

Fuente: Alibaba Cloud, nLighten, Oracle, Acronis

El mercado británico de la nube distribuida se define por su economía digital madura y su enfoque estratégico tras el Brexit para convertirse en un centro tecnológico global. Este crecimiento se ve impulsado por un sólido sector de servicios financieros en Londres, que exige una nube segura de baja latencia para el comercio algorítmico y el cumplimiento normativo, y por el plan gubernamental de regulación digital, que busca impulsar la innovación y garantizar la seguridad. El informe de Cubbit de julio de 2024 indica que la compañía se posiciona como un proveedor de almacenamiento en la nube geodistribuido, donde los datos y el almacenamiento se distribuyen en múltiples ubicaciones geográficas en lugar de en regiones centralizadas. Esto se alinea directamente con el mercado y se ve impulsado por la localización de los datos, la resiliencia y el cumplimiento normativo. Además, la ronda de financiación de 12,5 millones de dólares estadounidenses refleja la confianza de los inversores en los modelos de nube geodistribuida, lo que indica que la demanda de infraestructura de nube distribuida está pasando de implementaciones piloto a una adopción comercial escalable en toda Europa.

Actores clave del mercado de la nube distribuida:

- Amazon Web Services (AWS) (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Microsoft Azure (EE. UU.)

- Google Cloud Platform (GCP) (EE. UU.)

- IBM (EE.UU.)

- Alibaba Cloud (China)

- Oracle (EE. UU.)

- VMware (EE. UU.)

- SAP (Alemania)

- Fujitsu (Japón)

- Atos (Francia)

- NEC (Japón)

- Servicios de consultoría Tata (TCS) (India)

- Infosys (India)

- Samsung SDS (Corea del Sur)

- OVHcloud (Francia)

- Deutsche Telekom (Alemania)

- Wipro (India)

- KT (Corea del Sur)

- Macquarie Telecom (Australia)

- AVM Cloud (Malasia)

- Amazon Web Services es un actor dominante en el mercado de la nube distribuida, que extiende agresivamente su infraestructura al borde con servicios como AWS Outposts y Local Zones. Esta estrategia permite a los proveedores de atención médica procesar localmente datos confidenciales de pacientes para un análisis de baja latencia, a la vez que se conectan sin problemas a la nube central de AWS para análisis y almacenamiento basados en IA, lo que posibilita soluciones escalables de monitorización remota.

- Microsoft Azure se ha posicionado estratégicamente en el mercado de la nube distribuida con su portafolio de Azure Arc y computación en el borde. Esto permite la gestión de datos y aplicaciones en entornos locales multicloud y en el borde desde un único plano de control. Para las empresas de dispositivos médicos, esta solución crea arquitecturas híbridas compatibles que mantienen el procesamiento de datos en tiempo real en el borde, a la vez que aprovechan los servicios en la nube. Según su informe anual de 2024, la compañía ha indicado que ha expandido sus servicios de nube e IA a los cinco continentes.

- Google Cloud Platform aprovecha su experiencia en análisis de datos e IA para competir en el mercado de la nube distribuida a través de Google Distributed Cloud Edge. Esta iniciativa permite la implementación de los servicios de datos e IA de Google directamente en las redes de operadores y ubicaciones empresariales, proporcionando la potencia computacional necesaria para el análisis en tiempo real de los flujos continuos de telemetría de salud en su origen antes de agregar la información.

- IBM es un actor clave en los sectores regulados del mercado de la nube distribuida, con especial atención a las soluciones de nube híbrida y edge con IBM Cloud Satellite. Este servicio permite a los clientes implementar servicios de nube consistentes en cualquier lugar, desde su propio centro de datos en el edge o en otras nubes. Esto es vital para las organizaciones sanitarias que requieren una sólida soberanía y seguridad de datos para las plataformas de monitorización de pacientes en diferentes ubicaciones geográficas. En 2024, la compañía generó unos ingresos de 62 800 millones de dólares y un flujo de caja de 12 700 millones de dólares.

- Alibaba Cloud está expandiendo su presencia global en el mercado de la nube distribuida con soluciones como Alibaba Edge Node Services. Al implementar recursos en la nube en el borde de las redes de telecomunicaciones, permiten el procesamiento de datos de baja latencia, esencial para aplicaciones en tiempo real. Esto impulsa los avances en la monitorización remota de pacientes, permitiendo el filtrado inmediato de datos y la emisión de alertas en puntos de presencia locales en toda la región de Asia Pacífico y más allá.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado de la nube distribuida es extremadamente competitivo y está dominado por hiperescaladores como AWS, Microsoft y Google, que aprovechan una vasta infraestructura para integrar nodos distribuidos con sus plataformas principales. Las iniciativas estratégicas se centran universalmente en alianzas con empresas de telecomunicaciones para ubicaciones en el borde, herramientas de gestión de la nube híbrida y soluciones específicas para cada sector. Los actores de Europa y Asia suelen priorizar la soberanía de los datos y el cumplimiento normativo regional. Las estrategias clave incluyen la adquisición de startups de borde e IA, la colaboración de código abierto y el desarrollo de una portabilidad fluida de aplicaciones entre nubes centrales de borde y nubes soberanas para reducir la latencia y cumplir con las exigencias regulatorias, lo que convierte la interoperabilidad en un campo de batalla crucial. Por ejemplo, en diciembre de 2025, Akamai Technologies anunció la adquisición de Fermyon, una empresa de funciones como servicio, para ofrecer menores costos y un mejor rendimiento en comparación con las aplicaciones nativas de la nube tradicionales.

Panorama corporativo del mercado de la nube distribuida:

Desarrollos Recientes

- En diciembre de 2025, Akamai lanza un programa para impulsar el crecimiento en la nube de proveedores de software independientes. Este nuevo programa, basado en referencias, ofrece a los ISV una vía de crecimiento en la plataforma de nube distribuida globalmente de Akamai.

- En septiembre de 2025, Cubbit y HERABIT anunciaron el lanzamiento de almacenamiento en la nube geodistribuido para empresas. Este acuerdo estratégico ofrecerá a los clientes un sistema de almacenamiento de datos en nodos locales, garantizando seguridad, independencia, alta eficiencia, costos competitivos y bajo impacto ambiental.

- En septiembre de 2024, Oracle amplió sus capacidades de nube distribuida para ayudar a las organizaciones a innovar con IA. Algunas de las innovaciones más recientes incluyen Oracle Database@AWS, Oracle Database@Azure, Oracle Database@Google Cloud, OCI Dedicated Region, OCI Supercluster y OCI Roving Edge Infrastructure.

- Report ID: 3959

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.