Perspectivas del mercado de hierro de reducción directa:

El tamaño del mercado de hierro de reducción directa superó los 64.610 millones de dólares en 2025 y se proyecta que alcance los 146.080 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 8,5 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del hierro de reducción directa se estima en 69.550 millones de dólares.

A nivel mundial, la industria siderúrgica es la que más contribuye a las emisiones de gases de efecto invernadero a la atmósfera. Generalmente, el hierro se produce mediante altos hornos, lo cual explica las altas emisiones de carbono. Sin embargo, el hierro de reducción directa no produce una gran cantidad de gases de efecto invernadero, en particular dióxido de carbono. Esto permite a los productores de acero adoptar enfoques más respetuosos con el medio ambiente, lo que reduce su huella de carbono y mitiga el cambio climático. La creciente demanda de hierro de reducción directa como materia prima principal para la producción de acero, debido a sus bajas emisiones de carbono en comparación con el proceso tradicional de producción de hierro, es un factor importante que impulsa el desarrollo del mercado del hierro de reducción directa, impulsado por un mayor enfoque en la eficiencia energética y la reducción de las emisiones de gases de efecto invernadero en la industria siderúrgica. Por lo tanto, se prevé que el crecimiento de la producción de acero impulse el crecimiento del mercado durante el período de pronóstico. Según la Asociación Mundial del Acero, la producción mundial de acero crudo se situó en 1.950,5 millones de toneladas en 2021 y se espera que crezca un 3,7% en comparación con los 1.880,4 millones de toneladas de 2020.

El acero es una materia prima fundamental para productos y proyectos en numerosos sectores, como la construcción, el sector automotriz y la industria. El crecimiento de la infraestructura, la urbanización, la fabricación de automóviles y la producción industrial está teniendo un impacto positivo en la demanda de acero. Ante el continuo aumento del consumo de acero, existe una necesidad consecuente de producción de hierro, que constituye una parte esencial de la fabricación de acero.

Clave Hierro de reducción directa Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

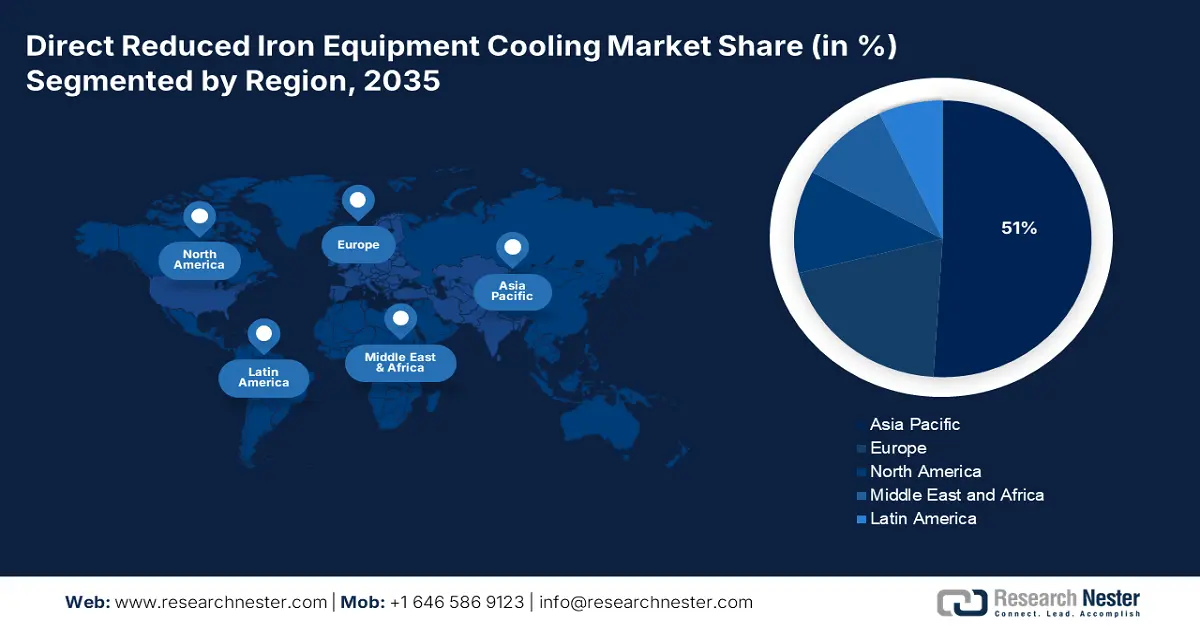

- El mercado de hierro de reducción directa (DRI) de Asia Pacífico dominará más del 51 % de la cuota de mercado para 2035, impulsado por la alta producción de acero, la creciente demanda de los sectores de la construcción y la automoción, y el rápido desarrollo de infraestructuras.

- El mercado europeo alcanzará una tasa de crecimiento anual compuesta (TCAC) sustancial entre 2026 y 2035, impulsado por la adopción de tecnologías DRI avanzadas, una mayor eficiencia energética y la reducción de los costes operativos.

Perspectivas del segmento:

- Se prevé que el segmento basado en gas en el mercado de hierro de reducción directa alcance una participación del 53 % para 2035, impulsado por la eficiencia y los beneficios ambientales de la producción de hierro a base de gas.

- Se prevé que el segmento de pellets en el mercado de hierro de reducción directa alcance una participación del 47 % para 2035, impulsado por el alto contenido de hierro y las ventajas constantes de los pellets de mineral de hierro en los procesos de DRI.

Tendencias Clave de Crecimiento:

- Integración creciente de tecnologías de reducción directa basadas en gas en lugar de métodos basados en carbón

- Integración de tecnologías de la Industria 4.0

Principales desafíos:

- Integración creciente de tecnologías de reducción directa basadas en gas en lugar de métodos basados en carbón

- Integración de tecnologías de la Industria 4.0

Principales actores:Suez Steel Co., Qatar Steel, JFE Steel Corporation, Tata Steel, JSW Group, ArcelorMittal, SABIC, Welspun Group.

Global Hierro de reducción directa Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 64.610 millones

- Tamaño del mercado en 2026: USD 69.550 millones

- Tamaño proyectado del mercado: USD 146.080 millones para 2035

- Previsiones de crecimiento: 8,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 51 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: India, Irán, Arabia Saudita, Rusia, México

- Países emergentes: China, India, Japón, Corea del Sur, Indonesia

Last updated on : 9 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de hierro de reducción directa:

Factores impulsores del crecimiento

- Integración creciente de tecnologías de reducción directa basadas en gas en lugar de métodos basados en carbón: Las tecnologías basadas en gas contribuyen a reducir la huella de carbono en los procesos de fabricación de acero. Estos métodos reducen o eliminan la dependencia del carbón y el coque, ambos importantes emisores de carbono, mediante el uso de gas natural o hidrógeno como agente reductor. La adopción de tecnologías de reacción directa basadas en gas es un método eficaz para reducir las emisiones de carbono y promover la sostenibilidad en el sector siderúrgico, dado que las empresas buscan alcanzar la neutralidad en carbono y cumplir con normativas ambientales más estrictas. La reducción directa mediante gas natural es un método de eficacia probada que se ha utilizado durante muchos años. En 2019, su tasa de producción se acercó a los 82 millones de toneladas.

- Integración de tecnologías de la Industria 4.0 : La integración de la Industria 4.0 en la producción de DRI permite mejorar la eficiencia y optimizar los procesos. La automatización y la robótica tienen el potencial de reemplazar procedimientos importantes como las operaciones de mezcla, manipulación de materiales, alimentación y descarga. La eficiencia operativa puede mejorarse sustancialmente mediante la automatización de tareas redundantes y la reducción de la intervención humana. Para determinar tendencias, patrones y anomalías que optimicen los parámetros del proceso de producción, reduzcan el desperdicio y mejoren la productividad total, los algoritmos basados en IA también pueden analizar los datos de fabricación de forma instantánea.

Desafíos

- Altos costos iniciales y operativos: El establecimiento de una planta de hierro de reducción directa (DRI) requiere una inversión de capital considerable. Para construir una planta de DRI, se requieren complejos procesos de ingeniería, adquisición y construcción, incluyendo la instalación de tecnología como reactores de reducción directa (RDR), sistemas de reformado de gas (GRS) o turbinas de gas. La construcción y puesta en marcha de una central eléctrica, así como la infraestructura necesaria, pueden conllevar costos considerables. Además de las inversiones de capital, la producción de DRI también puede conllevar costos operativos sustanciales. Se prevé que estos obstaculicen la expansión del mercado del hierro de reducción directa (DRI) durante el período proyectado.

- Fluctuación en los precios de las materias primas, especialmente del gas natural: Los proyectos de DRI suelen tener fases de planificación y desarrollo a largo plazo. Sin embargo, la viabilidad de estos proyectos depende de sus supuestos de precios y de las condiciones actuales del mercado. Estos cálculos están sujetos a incertidumbre debido a la volatilidad de los precios del gas. Esto puede generar resultados financieros desfavorables que hagan que el proyecto de DRI sea económicamente inviable si los precios superan las proyecciones realizadas en la etapa inicial de evaluación. Esto podría perjudicar el crecimiento del mercado global de energías renovables distribuidas, al hacer que los posibles inversores y empresas duden en invertir en estas centrales eléctricas.

- Se prevé que el impacto de la pandemia de COVID-19 obstaculice el crecimiento del mercado en el período estimado.

Tamaño y pronóstico del mercado de hierro de reducción directa:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,5% |

|

Tamaño del mercado del año base (2025) |

USD 64.61 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 146.08 mil millones |

|

Alcance regional |

|

Segmentación del mercado de hierro de reducción directa:

Análisis de segmentos de formularios

En términos de segmentación de formas, se prevé que el segmento de pellets en el mercado de hierro de reducción directa ocupe la mayor cuota de mercado, con un 47%, para 2035. Los pellets de hierro de reducción directa se componen de minerales de hierro brutos. Además, los pellets de mineral de hierro ofrecen diversas ventajas, como el tamaño y la composición comunes de las paletas de mineral de hierro, lo que ayuda a garantizar la consistencia de las materias primas en el proceso de DRI. Gracias a la consistencia de estas bolas de hierro, se facilita un proceso de reducción seguro y controlado. Los pellets de mineral de hierro tienen un alto contenido de hierro, cercano al 70%, lo que les permite una reducción más eficiente y un mayor rendimiento de la mineralización seca.

Análisis de segmentos del proceso de producción

Se espera que la cuota de mercado del hierro de reducción directa del segmento basado en gas supere el 53% para finales de 2035. La producción a gas consiste esencialmente en un proceso de corriente inversa en el que se utilizan gases calientes y altamente reductores para transformar el mineral de hierro en trozos o pellets en hierro metálico. En comparación con otros procesos, la producción a gas es relativamente eficiente en cuanto a los beneficios que ofrece el proceso de producción de gas. Esta forma de proceder permite controlar el proceso de reducción con la misma precisión que otros procesos de fabricación de hierro, lo que se traduce en un menor consumo energético. Además, debido a la alta adopción del gas natural y a las preocupaciones ambientales, se prevé que este segmento crezca durante el período proyectado. El consumo mundial de gas natural ascendió a aproximadamente 3,84 billones de metros cúbicos en 2022.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Formularios |

|

Proceso de producción |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de hierro de reducción directa:

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de hierro de reducción directa (DRI) de Asia Pacífico represente la mayor participación en los ingresos, con un 51%, para 2035. La región de Asia-Pacífico es un importante centro de producción de acero, con países como China, India y Japón a la cabeza. Dado el continuo aumento de la demanda de acero en sectores como la construcción, la automoción y el desarrollo de infraestructuras, se requiere un suministro estable y rentable. El DRI ofrece una alternativa fiable y eficiente a los métodos tradicionales de fabricación de acero. Su uso en la producción de acero ayudará a satisfacer la creciente demanda de acero en la región, impulsando así el crecimiento del mercado de DRI. El rápido desarrollo de infraestructuras, la creciente inversión en desarrollo y la urbanización en países como China e India impulsan la demanda de acero en la región de Asia-Pacífico. Welspun anunció planes para invertir alrededor de USD 5 mil millones en Telangana durante los próximos cinco años, en segmentos como clústeres de TI e ITES y parques logísticos, en septiembre de 2023. El presidente de Welspun World, BK Goenka, dijo que crearía alrededor de 50.000 empleos, incluidos 20.000 directos y 30.000 indirectos.

Perspectivas del mercado europeo

Se prevé un crecimiento sustancial del mercado de hierro de reducción directa en la región europea para finales de 2035. En el proceso de producción, la eficiencia operativa y el consumo energético han mejorado considerablemente gracias al desarrollo de tecnologías avanzadas de hierro de reducción directa (HDR) en la región. La generación moderna de plantas de energía renovable distribuida ofrece sistemas mejorados de recuperación de energía y parámetros de proceso optimizados que reducen el consumo de energía por tonelada de HDR producida. Dado el aumento de los costes energéticos y las preocupaciones medioambientales, la eficiencia energética es un factor esencial para los productores de acero europeos.

Actores del mercado de hierro de reducción directa:

- Grupo de Industrias Gallantt

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Nucor

- Hierro y acero sombreados Jindal

- Tosyali Argelia

- Compañía de acero Suez

- Qatar Steel

- Corporación de acero JFE

- Tata Steel

- Grupo JSW

- ArcelorMittal

- SABIC

- Grupo Welspun

Desarrollos Recientes

- IBM y JFE Steel se asociaron en septiembre de 2023 con el objetivo de proporcionar los sistemas mAIster y de recuperación de fallos de JAVA, con el respaldo de IBM Watson AL. Inicialmente, se diseñó para la aplicación de JFE Steel en los mercados nacionales e internacionales, pero ahora se ha ampliado para incluir dichas aplicaciones.

- Al comprar la mayoría de las acciones de Voestalpine en Texas, ArcelorMittal cerró un acuerdo para adquirir Voestalpine en 2022. La adquisición de las instalaciones de HBI es un componente esencial de esta adquisición. Se trata del tipo de hierro que se reduce directamente.

- Report ID: 4416

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Hierro de reducción directa Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.