Perspectivas del mercado de captura directa de aire:

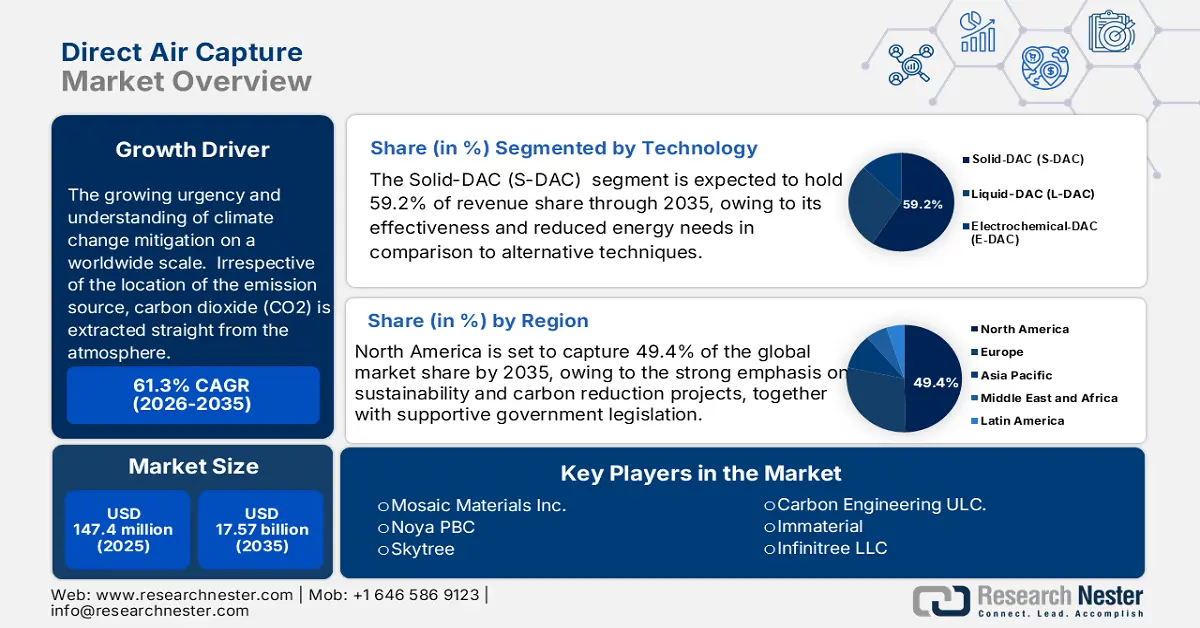

El mercado de captura directa de aire se valoró en 147,4 millones de dólares en 2025 y se espera que alcance los 17.570 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 61,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de captura directa de aire se estima en 228,72 millones de dólares.

El crecimiento del mercado de captura directa de aire se debe a la creciente urgencia y comprensión de la mitigación del cambio climático a escala mundial. Independientemente de la ubicación de la fuente de emisión, el dióxido de carbono (CO₂) se extrae directamente de la atmósfera. Esto contrasta con la detección convencional de carbono, que suele realizarse en la fuente de emisiones, como en acerías u otras plantas industriales. El CO₂ detectado puede utilizarse para otros fines, como la creación de combustibles sintéticos, o almacenarse permanentemente en formaciones geológicas profundas.

La necesidad de soluciones para la reducción de carbono está aumentando como resultado de regulaciones gubernamentales más estrictas y un mayor énfasis en la sostenibilidad ambiental. El esfuerzo global para lograr cero emisiones netas para 2050 es un componente clave de esta tendencia. Más de 140 países, incluidos importantes emisores de carbono, se han comprometido a alcanzar este objetivo. Estados Unidos, el mayor emisor histórico de gases de efecto invernadero del mundo y el segundo mayor emisor actual, se había comprometido inicialmente a reducir las emisiones totales de gases de efecto invernadero entre un 26 % y un 28 % con respecto a los niveles de 2005 para 2025. India se propuso reducir la intensidad de las emisiones entre un 33 % y un 35 % con respecto a los niveles de 2005 y generar el 40 % de su electricidad a partir de fuentes de combustibles no fósiles para 2030. En 2021, el país revisó estos objetivos al 45 % con respecto a los niveles de 2005 y al 50 % de su electricidad a partir de fuentes de combustibles no fósiles.

Clave Captura directa de aire Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

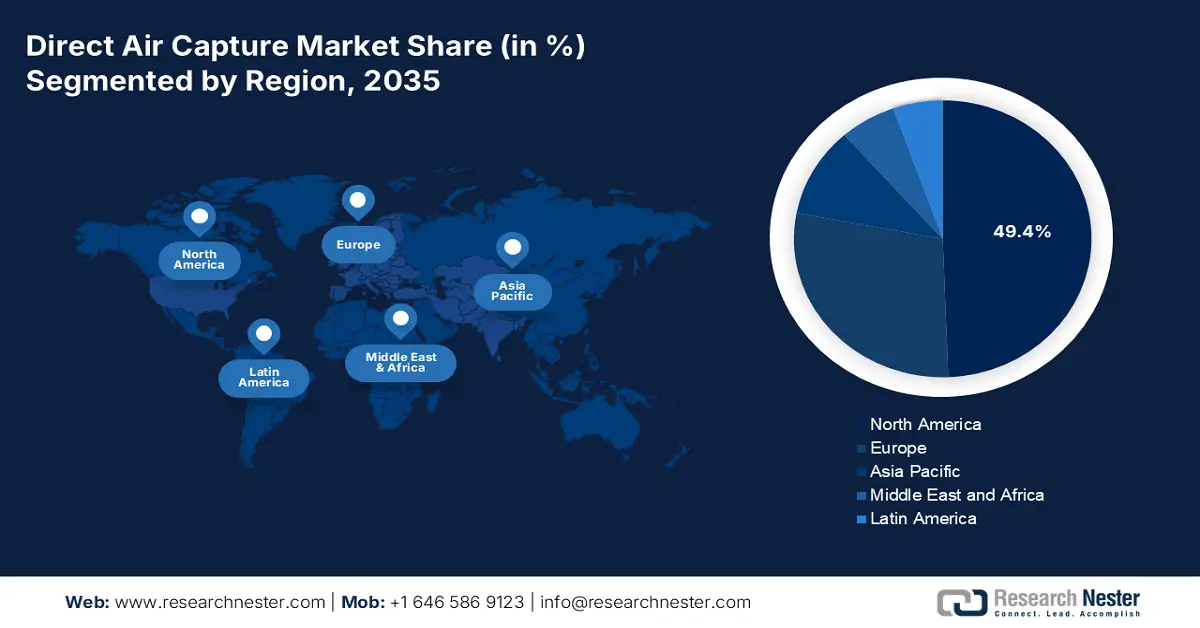

- América del Norte lidera el mercado de captura directa de aire con una participación del 49,4 %, impulsada por iniciativas de sostenibilidad, legislación gubernamental y una sólida infraestructura de gestión del carbono, lo que garantiza un sólido crecimiento hasta 2035.

Perspectivas del segmento:

- Se proyecta que el segmento de captura y almacenamiento de carbono (CAC) alcance el 59,2 % del mercado para 2035, impulsado por el creciente interés en reducir la huella de carbono y el apoyo regulatorio.

Tendencias Clave de Crecimiento:

- Creciente desarrollo de infraestructura para la utilización y el almacenamiento de carbono

- Expansión de la neutralidad de carbono en la industria alimentaria

Principales desafíos:

- Alto costo de implementación

- Marco regulatorio limitado

- Actores clave: Mosaic Materials Inc., Noya PBC, Skytree.

Global Captura directa de aire Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 147,4 millones

- Tamaño del mercado para 2026: USD 228,72 millones

- Tamaño del mercado proyectado: USD 17.570 millones para 2035

- Pronósticos de crecimiento: 61,3 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (participación del 49,4 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Canadá, Reino Unido, Alemania, Japón

- Países emergentes: China, Japón, Corea del Sur, India, Brasil

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de captura directa de aire:

Impulsores del Crecimiento

- Creciente desarrollo de infraestructura para la utilización y el almacenamiento de carbono: La industria de la captura directa de aire (CDA) está creciendo gracias al desarrollo de infraestructura para la utilización y el almacenamiento de carbono, que ofrece vías viables para el CO₂ adquirido. Los nuevos usos del carbono recolectado, como materiales, productos químicos y combustibles sintéticos, los hacen más viables comercialmente y atraen la participación industrial. Además, existe una creciente necesidad de suministro de CO₂ basado en CDA debido al crecimiento de las actividades de recuperación mejorada de petróleo (REO) y los sitios dedicados al almacenamiento de carbono. Las inversiones en infraestructura de transporte, como la logística de envíos y los oleoductos de CO₂, están aumentando la eficacia de la dispersión del carbono en diversas empresas. La CDA se está convirtiendo en un componente crucial del ecosistema más amplio de gestión del carbono a medida que se desarrollan las tecnologías de almacenamiento y uso de carbono, lo que permite la eliminación a largo plazo del CO₂ de la atmósfera. Heimdal Inc. presentó Bantam en 2024. Bantam es ahora la planta de DAC más grande de EE. UU. y la segunda más grande del mundo, con una capacidad nominal de más de 5000 toneladas de CO2 que se pueden capturar de la atmósfera cada año. El lanzamiento representa un punto de inflexión importante en el auge de la captura y almacenamiento de carbono (CAC) en el país y el inicio de las operaciones comerciales de captura de carbono de Heimdal en EE. UU. Bantam destaca en el área de rápida expansión de las tecnologías de captura y almacenamiento de carbono (CAC) gracias a su velocidad de desarrollo y coste de construcción, significativamente inferiores a los de otros sistemas DAC hasta la fecha.

- Expansión de la neutralidad de carbono en la industria alimentaria: La creciente implementación de la captura directa de aire en las empresas alimentarias como parte de sus iniciativas para lograr la neutralidad de carbono. A medida que la sostenibilidad se consolida como una estrategia económica clave, las empresas alimentarias utilizan herramientas de vanguardia como la DAC para compensar sus emisiones de carbono y alcanzar los objetivos climáticos globales. La creciente exigencia de los clientes, las autoridades y los grupos ambientalistas a las empresas para que aborden el cambio climático está impulsando esta transición. El objetivo de la investigación y el desarrollo es aumentar la escalabilidad y la eficiencia de la tecnología DAC. Se prevé que el potencial de la DAC aumente aún más mediante la integración con otras tecnologías sostenibles, como la captura y el almacenamiento de carbono y las energías renovables.

Climeworks y Coca-Cola colaboraron en 2024 para eliminar el CO₂ de la atmósfera y reutilizarlo en el sector de las bebidas. Climeworks, una startup tecnológica de captura directa de aire (DAC), busca combatir el cambio climático a la vez que añade gas al agua mineral con gas Valser, un producto de Coca-Cola. Climeworks proporcionará a Coca-Cola CO₂ capturado en el aire para carbonatar Valser. Climeworks planea capturar el 1 % de las emisiones mundiales de CO₂ para 2025. Coca-Cola vende más de dos mil millones de productos al día en todo el mundo. Actualmente, se centra en la innovación de productos, las iniciativas de sostenibilidad y la ampliación de sus opciones sin alcohol para satisfacer las cambiantes demandas de los consumidores mediante la incorporación de la tecnología de captura directa de aire.

Desafíos

- Alto coste de implementación: Los elevados gastos iniciales y el enorme consumo energético asociados con el establecimiento y la operación de sistemas de captura directa de aire constituyen un impedimento significativo para la implementación de esta tecnología. A pesar de los posibles beneficios ambientales, las empresas pueden dudar en implementar la tecnología DAC debido a limitaciones financieras y de recursos. La atmósfera tiene una concentración de CO2 relativamente baja (alrededor del 0,04 %), lo que dificulta y encarece la captura de CO2 que la captura de fuentes industriales concentradas. Además, el costo de la energía renovable o libre de carbono, necesaria para que la DAC sea verdaderamente sostenible, contribuye a los costos generales.

- Marco regulatorio restringido: La falta de marcos regulatorios claros y alentadores para la DAC puede limitar la capacidad de expansión del mercado de captura directa de aire. La incertidumbre en el panorama regulatorio puede frenar la inversión y la creación de un entorno favorable para las empresas. Se requieren diversos subsidios e incentivos financieros para que la DAC sea más accesible y económica para los grupos alimentarios. Los programas que financian la investigación y el desarrollo de tecnologías de DAC energéticamente eficientes también pueden ayudar a reducir el consumo energético general de estos sistemas, haciéndolos más viables para un uso generalizado.

Tamaño y pronóstico del mercado de captura directa de aire:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

61,3% |

|

Tamaño del mercado del año base (2025) |

USD 147,4 millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

17.570 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de captura directa de aire:

Tecnología (DAC Sólido (S-DAC), DAC Líquido (L-DAC) y DAC Electroquímico (E-DAC))

El segmento de DAC Sólido (S-DAC) se prevé que alcance una cuota de mercado de captura directa de aire de alrededor del 59,2 % para finales de 2035, principalmente gracias a su eficacia y a la reducción de las necesidades energéticas en comparación con técnicas alternativas. El DAC Sólido absorbe CO2 de la atmósfera mediante sorbentes sólidos, que posteriormente se liberan para su uso o almacenamiento tras su calentamiento. El crecimiento del segmento de sólidos se debe en gran medida al creciente interés en reducir la huella de carbono y al creciente apoyo regulatorio a las prácticas sostenibles.

El DAC Líquido (L-DAC) absorbe CO2 directamente del aire mediante un disolvente líquido. Es valorado por su capacidad de escalabilidad e integración con las instalaciones industriales actuales. Empresas e instituciones académicas están buscando métodos para aumentar la eficacia del disolvente y reducir el consumo energético total del proceso.

La tecnología electroquímica-DAC (E-DAC) es otra área de vanguardia que extrae CO2 del aire mediante procesos electroquímicos. Debido a su menor consumo energético y a la posibilidad de utilizar fuentes de energía renovables, la E-DAC se perfilaba como una tecnología prometedora. Si bien esta tecnología aún se encuentra en sus primeras etapas de desarrollo, tiene un enorme potencial de crecimiento, especialmente en áreas donde el uso de energías renovables es generalizado.

Fuente (Electricidad y Calor)

Se proyecta que el segmento eléctrico en el mercado de captura directa de aire gane una participación significativa hasta 2035, principalmente debido a su amplia disponibilidad y al menor costo de las fuentes de energía renovables, lo que hace que los sistemas de DAC eléctricos sean viables y sostenibles. Los sistemas DAC utilizan electricidad para impulsar procesos importantes como la regeneración, la compresión y el transporte de absorbentes de CO₂. Además, la electricidad permite ampliar fácilmente los procesos, desde pequeñas unidades modulares hasta grandes instalaciones industriales. Estos sistemas, que dependen exclusivamente de la electricidad para alimentar todo el proceso de captura y liberación de CO₂, se benefician de la tendencia global hacia las energías renovables, lo que reduce los costos operativos y aumenta el atractivo ambiental.

El calor como fuente de energía también es importante en las tecnologías DAC, especialmente en procedimientos que requieren reacciones térmicas para liberar el CO₂ absorbido de los absorbentes. Aunque su participación es menor que la de la electricidad, el uso del calor es crucial en sistemas que requieren altas temperaturas para regenerar los absorbentes. El calor puede captarse de fuentes de calor residual o integrarse en procesos industriales, lo que mejora la eficiencia energética y reduce la huella de carbono general de la tecnología.

Nuestro análisis exhaustivo del mercado global de captura directa de aire incluye los siguientes segmentos:

|

Tecnología |

|

|

Fuente |

|

|

Número de colectores |

|

|

Aplicación |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de captura directa de aire:

Estadísticas del Mercado de Norteamérica

Se prevé que Norteamérica, en el mercado de captura directa de aire, domine más del 49,4 % de los ingresos para 2035. Este mercado está fuertemente impulsado por el fuerte énfasis en la sostenibilidad y los proyectos de reducción de carbono, junto con una legislación gubernamental favorable. La región cuenta con una infraestructura eficaz de almacenamiento de carbono, que incluye redes de ductos de CO₂ y sitios de secuestro. Instituciones académicas líderes y empresas privadas impulsan la innovación continua para mejorar la eficiencia de la captura y reducir costos.

Estados Unidos ocupa un lugar destacado gracias a importantes incentivos gubernamentales, inversiones del sector privado e infraestructura avanzada para la gestión del carbono. La financiación federal, las devoluciones fiscales y el apoyo legislativo están acelerando la adopción de la DAC a escala comercial. El país cuenta con un ecosistema de investigación consolidado que promueve la mejora tecnológica continua. Los proyectos a gran escala se vuelven más viables cuando se expanden las redes de almacenamiento de carbono y las ubicaciones específicas de secuestro. Los compromisos corporativos para lograr cero emisiones netas están impulsando la demanda de certificados de eliminación de carbono basados en DAC. El estudio Energy Modeling Forum 37 integra los resultados de 16 modelos climáticos con un conjunto común de escenarios de descarbonización en EE. UU. Para alcanzar cero emisiones netas para 2050, EE. UU. debe implementar DAC para capturar entre 100 millones y 2000 millones de toneladas de CO2 al año, según los modelos EMF 37. Actualmente, el país emite más de seis mil millones de toneladas de CO2 equivalente.

Por otro lado, en Canadá, la captura directa de aire está creciendo principalmente gracias a la colaboración entre corporaciones energéticas, empresas tecnológicas y gobiernos, lo que crea un clima propicio para la expansión de DAC y su incorporación a los programas nacionales de reducción de carbono. La manufactura, la generación de energía y el transporte son los principales impulsores de la demanda de tecnologías de captura de carbono que reducen las emisiones de gases de efecto invernadero y cumplen con los requisitos ambientales. Canadá aumentó su ambición climática, con el objetivo de reducir las emisiones de gases de efecto invernadero (GEI) entre un 40 % y un 45 % por debajo de los niveles de 2005 para 2030, y promulgó legislación para lograr cero emisiones netas para 2050. Para eliminar prácticamente la contaminación por CO2 en las próximas tres décadas, el cumplimiento de estos objetivos requerirá una transformación en la producción y el uso de energía y productos industriales. En respuesta al imperativo climático, el impulso global en el sector de la gestión del carbono ha aumentado significativamente en los últimos años, con más de 570 proyectos de captura, utilización y almacenamiento de carbono (CCUS) en marcha. Para 2030, se prevé la puesta en funcionamiento de 368 plantas, con un potencial de captura de 743 Mt de CO2 al año.

Análisis del mercado europeo

El mercado europeo de captura directa de aire está experimentando una transformación significativa, impulsada por un gran énfasis en la neutralidad de carbono, sistemas de apoyo financiero y políticas climáticas estrictas. Los marcos regulatorios y los mecanismos de fijación de precios del carbono existentes en la región promueven la inversión en tecnologías de eliminación de carbono. Las actividades de investigación y desarrollo han acelerado los avances en soluciones de almacenamiento, la reducción de costes y la eficiencia de la captura. El Reino Unido está investigando e invirtiendo en la tecnología de captura directa de aire (DAC) para recolectar CO2 de la atmósfera y contribuir a alcanzar cero emisiones netas para 2050. La máquina electroquímica operada a distancia recuperará 50 toneladas de CO₂ de alta pureza de la atmósfera utilizando agua y electricidad solar generada en las instalaciones de TERC. TERC utilizará CO₂ en un proyecto de investigación único en el Reino Unido para evaluar la síntesis de combustible de aviación sostenible (SAF) a partir del carbono atmosférico. El objetivo del proyecto es certificar este combustible para que pueda escalarse rápidamente y contribuir a la reducción de las emisiones de carbono en el sector de la aviación del Reino Unido. La implementación es un paso clave para escalar la DAC, reconocida por el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) como una tecnología vital para que la humanidad cumpla con sus compromisos de no sobrecalentar el planeta a 1,5 °C. También refuerza la posición del Reino Unido como líder climático internacional, impulsando soluciones esenciales para lograr el cero neto.

El creciente capital de riesgo y las rondas de financiación de Alemania están acelerando el desarrollo de tecnologías innovadoras de DAC, lo que permite demostraciones a escala de ingeniería, pruebas piloto comerciales y la expansión del mercado de captura directa de aire para soluciones rentables de eliminación de carbono. Las trayectorias se basan en un escenario de neutralidad climática existente seleccionado que requiere la eliminación de 20 Mt de dióxido de carbono (CO2) al año mediante DACCS a partir de 2045. El análisis se centra en el proceso de DAC de baja temperatura, que podría ser más ventajoso para Alemania que el de alta temperatura. La demanda total de energía eléctrica de 14,4 TWh al año, de los cuales el 46 % se necesita para operar bombas de calor que satisfagan la demanda de calor del proceso DAC, corresponde a aproximadamente el 1,4 % de la demanda eléctrica prevista de Alemania para 2045.

Actores clave del mercado de captura directa de aire:

-

Las empresas líderes en el mercado de la captura directa de aire participan activamente en la investigación y el desarrollo para innovar e introducir nuevos productos y mantener una ventaja competitiva. La mayoría de las empresas importantes están expandiendo estratégicamente su presencia geográfica mediante la creación de nuevas plantas de producción a nivel nacional e internacional. Los métodos a largo plazo para el crecimiento del mercado de captura directa de aire incluyen inversión, producción, expansión, acuerdos de distribución, colaboraciones, nuevos establecimientos, fusiones y adquisiciones.

- Climeworks AG

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Avnos, Inc.

- Capture6

- Captura de Carbono Inc.

- Recolección de Carbono Limitada

- Ingeniería de Carbono ULC.

- Infinitree LLC

- Misión Cero Tecnologías

- Mosaic Materials Inc.

- Noya PBC

- Skytree

Desarrollos Recientes

- En diciembre de 2024, ReCarbn, una empresa holandesa de DAC, fue adquirida por Skytree, que integró su tecnología de vanguardia de sorbentes químicos y filtración. Con su experiencia en I+D, desarrollo de productos y finanzas, los tres cofundadores de ReCarbn asumirán puestos directivos en Skytree. Esta adquisición reforzó la posición de Skytree como líder mundial en tecnología de captura directa de aire.

- En octubre de 2024, Carbyon colaboró con cuatro diseñadores para rediseñar la apariencia de sus dispositivos de captura de CO₂. Para mejorar la percepción pública de la tecnología de captura directa de aire, los diseñadores buscaron que el equipo fuera estéticamente atractivo y eficiente.

- Report ID: 7492

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.