Perspectivas del mercado de gobernanza de datos:

El mercado de gobernanza de datos alcanzó un valor de 5600 millones de dólares en 2025 y se prevé que alcance los 38 300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 21,2 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la gobernanza de datos será de 6700 millones de dólares.

La demanda del mercado de gobernanza de datos está determinada por la expansión regulatoria y los programas de modernización de datos del sector público en las principales economías. En Estados Unidos, la implementación de la estrategia federal de datos, en el marco de la Ley de la Fundación para la Elaboración de Políticas Basadas en la Evidencia, exige a las agencias formalizar los inventarios de datos, las funciones de administración y las prácticas seguras de intercambio de datos. Según datos de la Open Knowledge Foundation de diciembre de 2025, las agencias federales gestionan colectivamente miles de activos de datos, con más de 300 000 conjuntos de datos catalogados, lo que refleja la magnitud de la gobernanza necesaria para garantizar la accesibilidad, la calidad y el cumplimiento. El Instituto Nacional de Estándares y Tecnología (NIST) ha desarrollado marcos para la gestión del riesgo de integridad de los datos y la ingeniería de la privacidad, que están siendo implementados por las empresas que trabajan con sistemas federales. Estas políticas obligan a las organizaciones a formalizar estructuras de gobernanza que se ajusten a los requisitos de acceso transfronterizo a los datos, gestión del consentimiento y auditabilidad.

La adopción empresarial se ve reforzada por las prioridades en ciberseguridad y protección de infraestructuras críticas. Los datos de mayo de 2023 de la Agencia de Ciberseguridad y Seguridad de Infraestructuras de EE. UU. destacan que más de 16 sectores de infraestructuras críticas dependen de flujos de datos seguros y fiables, lo que aumenta la necesidad de un marco de gobernanza que se integre con las prácticas de gestión de riesgos e incidentes. Asimismo, según datos del Foro Económico Mundial de enero de 2026, casi el 70 % de las organizaciones de los países miembros han sufrido incidentes de seguridad relacionados con los datos, lo que impulsa la necesidad de controles de gobernanza más estrictos en torno a la clasificación de datos, el seguimiento de su procedencia y el acceso de terceros. Otros esfuerzos en la región Asia-Pacífico, como la implementación de la Ley de Protección de Datos Personales Digitales de la India y las iniciativas nacionales de intercambio de datos, están ampliando aún más los requisitos de gobernanza para las empresas que operan en diferentes jurisdicciones.

Clave Gobernanza de datos Resumen de Perspectivas del Mercado:

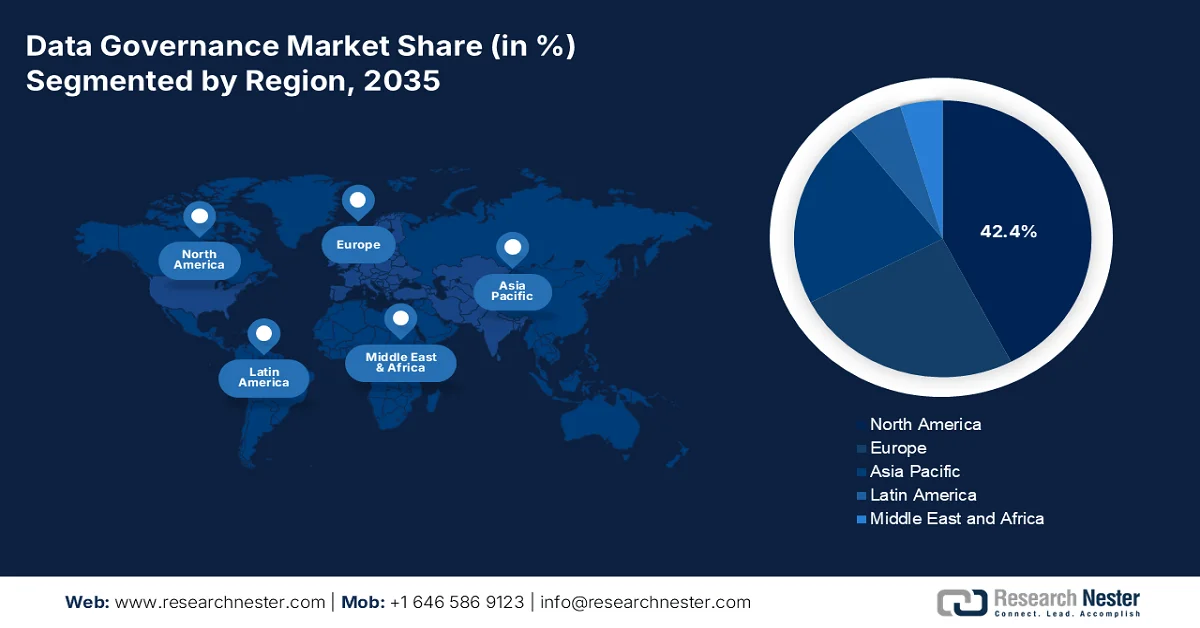

Aspectos destacados regionales:

- Se prevé que el mercado de gobernanza de datos de Norteamérica alcance una cuota del 42,4 % para 2035, impulsado por las estrictas regulaciones de privacidad, la creciente adopción de la IA y los mandatos federales sobre la nube.

- Se prevé que la región de Asia-Pacífico crezca a una tasa de crecimiento anual compuesta (CAGR) del 15,5 % durante el período 2026-2035, impulsada por las leyes nacionales de protección de datos, la digitalización del comercio transfronterizo y la creciente adopción de la inteligencia artificial.

Información sobre el segmento:

- En el mercado de gobernanza de datos, se espera que el segmento de grandes empresas alcance una cuota del 62,5 % para 2035, impulsado por el complejo cumplimiento normativo, los flujos de datos transfronterizos y la necesidad de una aplicación centralizada de políticas en múltiples unidades de negocio.

- El segmento de la nube en el modo de implementación está cobrando un fuerte impulso entre 2026 y 2035, impulsado por herramientas de gobernanza nativas de IA y arquitecturas de tejido de datos.

Principales tendencias de crecimiento:

- Inversiones en la economía de datos de la UE

- Financiación de la ciberseguridad y protección de infraestructuras críticas

Principales desafíos:

- Alta complejidad de implementación

- resistencia a la adopción por parte del usuario

Principales actores: Informatica (EE. UU.), Microsoft (EE. UU.), IBM (EE. UU.), SAP (Alemania), Oracle (EE. UU.), Collibra (Bélgica), Alation (EE. UU.), Talend (EE. UU.), TIBCO Software (EE. UU.), Atacama (Canadá), Hitachi Vantara (Japón), NEC Corporation (Japón), Samsung SDS (Corea del Sur), Infosys (India), Wipro (India), Tata Consultancy Services (India), Orion Governance (EE. UU.), Witboost (Italia), OneTrust (EE. UU.), DataGalaxy (Francia).

Global Gobernanza de datos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 5.600 millones de dólares

- Tamaño del mercado en 2026: 6.700 millones de dólares

- Tamaño de mercado proyectado: 38.300 millones de dólares para 2035.

- Previsiones de crecimiento: 21,2% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Corea del Sur, Brasil, Indonesia, México

Last updated on : 6 April, 2026

Mercado de gobernanza de datos: factores de crecimiento y desafíos

Factores de crecimiento

- Inversiones en la economía de datos de la UE: El informe de la Comisión Europea de julio de 2024 indica que la estrategia de datos cuenta con el respaldo de una financiación a gran escala y mandatos regulatorios, incluyendo la Ley de Gobernanza de Datos y el Programa Europa Digital, que han destinado 8.100 millones de dólares para el desarrollo de capacidades digitales. Estas iniciativas están impulsando la adopción empresarial de mecanismos estructurados de intercambio de datos, principalmente en sectores como la sanidad, la energía y la industria manufacturera. Los datos del Centro Europeo de Políticas de mayo de 2023 destacan que la economía de datos alcanzó los 895.000 millones de dólares, lo que ejerce una presión directa sobre las empresas para que implementen sistemas de gobernanza que garanticen el cumplimiento, la trazabilidad y la portabilidad transfronteriza de los datos. Los programas de financiación pública también están apoyando los espacios de datos que requieren protocolos de gobernanza estandarizados. A medida que se endurece la aplicación de la normativa, las organizaciones están invirtiendo en herramientas de gobernanza que faciliten la auditabilidad y la gestión del consentimiento. Este entorno de gasto impulsado por la regulación posiciona la gobernanza como una capa operativa necesaria, en lugar de una inversión discrecional.

- Financiación de la ciberseguridad y protección de infraestructuras críticas: Los presupuestos gubernamentales para la ciberseguridad están cada vez más vinculados a los requisitos de gobernanza de datos. Según datos de la Casa Blanca de marzo de 2023, el presupuesto de la Agencia de Ciberseguridad y Seguridad de Infraestructuras (CISSA) superó los 3100 millones de dólares en 2024, centrándose en la seguridad de los flujos de datos en 16 sectores de infraestructuras críticas. Estos sectores, entre los que se incluyen energía, sanidad y servicios financieros, dependen de una gobernanza de datos estructurada para gestionar el riesgo, garantizar la integridad de los datos y facilitar la respuesta ante incidentes. Se están implementando herramientas de gobernanza para aplicar la clasificación, el control de acceso y los registros de auditoría como parte de la arquitectura de confianza cero. Además, los contratos del sector público exigen cada vez más capacidades de gobernanza alineadas con los marcos del NIST. Esta vinculación entre la financiación de la ciberseguridad y la supervisión de datos está impulsando la demanda empresarial de soluciones de gobernanza integradas que fomenten la resiliencia y el cumplimiento normativo.

- Inversiones en gestión de datos de defensa e inteligencia: Las agencias de defensa están incrementando significativamente su gasto en gestión y gobernanza de datos para respaldar los sistemas de inteligencia, vigilancia y toma de decisiones. Según datos del Parlamento Europeo de abril de 2025, el Departamento de Defensa de EE. UU. ha destinado más de 1800 millones de dólares a iniciativas relacionadas con datos e IA en el marco de sus programas del Centro Conjunto de Inteligencia Artificial y del Director de Datos. Estas inversiones requieren marcos de gobernanza estrictos para gestionar datos sensibles, garantizar la seguridad y permitir el análisis en tiempo real. Las estrategias de datos de defensa destacan la interoperabilidad entre sistemas aliados, lo que aumenta aún más la complejidad de la gobernanza. Además, los contratistas y proveedores de tecnología deben cumplir con estándares de datos rigurosos, lo que impulsa la adopción de herramientas de gobernanza avanzadas. Esto representa un factor de demanda de alto valor en el mercado, ya que el gasto en defensa prioriza ecosistemas de datos seguros, escalables y conformes a la normativa.

Desafíos

- Alta complejidad de implementación: Los nuevos participantes en el mercado descubren que los clientes subestiman los avances técnicos necesarios para la implementación, lo que genera retrasos en los proyectos y disputas de pago. Las grandes empresas tienen dificultades para lograr una adopción generalizada debido a la falta de un marco de gobernanza sólido antes de la implementación. La plataforma exige una configuración de modelado profunda y un marco de gobernanza consolidado, características que la mayoría de las empresas medianas no poseen. Los costos de licencia, sumados al soporte de consultoría requerido, hacen que las soluciones sean viables principalmente para grandes empresas, lo que representa una barrera importante para los nuevos proveedores que se dirigen al segmento de las pymes. Sin soluciones llave en mano o paquetes adaptados a las necesidades específicas, los nuevos participantes no pueden competir eficazmente.

- Resistencia a la adopción por parte del usuario: Incluso las soluciones técnicamente superiores fracasan cuando los usuarios empresariales rechazan los nuevos flujos de trabajo. La interfaz centrada en la gobernanza está diseñada para profesionales de la gobernanza, no siempre para consumidores de datos, lo que hace que analistas e ingenieros la encuentren rígida y engorrosa. Sin una cultura basada en datos, que incluya una clara propiedad, administración y rendición de cuentas, incluso las mejores herramientas se quedan obsoletas. Los nuevos actores deben invertir fuertemente en gestión del cambio, capacitación basada en roles y un diseño de UX intuitivo. El auge de las alternativas ligeras demuestra que los usuarios modernos exigen una experiencia de usuario de alta calidad, no interfaces centradas en el cumplimiento normativo.

Tamaño y pronóstico del mercado de gobernanza de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

21,2% |

|

Tamaño del mercado del año base (2025) |

5.600 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

38.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de gobernanza de datos:

Análisis del segmento de tamaño empresarial

Dentro del segmento de tamaño empresarial, el subsegmento de grandes empresas domina el mercado de gobernanza de datos y se prevé que alcance una cuota de mercado del 62,5 % para finales de 2035. Este segmento se caracteriza por el complejo cumplimiento normativo, los flujos de datos transfronterizos y la necesidad de una aplicación centralizada de políticas en múltiples unidades de negocio. Las grandes empresas se enfrentan a estrictos requisitos de auditoría en virtud de leyes como el RGPD, la CCPA y las normativas sectoriales. Además, los contratistas federales y los grandes proveedores han registrado un aumento en las auditorías obligatorias de gobernanza de datos en comparación con el periodo anterior. Esta presión obliga a las grandes empresas a invertir en la gestión automatizada de metadatos, el linaje de datos y los controles de acceso basados en roles. Operan en entornos híbridos con sistemas heredados y lagos de datos en la nube que requieren soluciones de nivel empresarial.

Análisis del segmento del modo de despliegue

Dentro del modo de implementación, el subsegmento de la nube está impulsando el mercado. Las organizaciones prefieren la gobernanza nativa de la nube por su escalabilidad, la recopilación de metadatos en tiempo real y la integración perfecta con lagos de datos y canalizaciones de IA en AWS, Azure y Google Cloud. El cambio hacia la arquitectura híbrida y multinube se aceleró debido al trabajo remoto y la transformación digital. Según datos de la Comisión Europea de marzo de 2026, casi el 45,2 % de las empresas utilizaban servicios en la nube. Este crecimiento refleja una tendencia empresarial más amplia en la que la gobernanza de la nube reduce la sobrecarga de infraestructura y permite la aplicación automatizada de políticas en entornos de datos distribuidos. Si bien la adopción de la nube está en auge, se debe principalmente a las herramientas de gobernanza nativas de IA y las arquitecturas de tejido de datos.

Análisis de segmentos de fuentes de datos

Los datos no estructurados, incluidos correos electrónicos, documentos, imágenes, vídeos y contenido de redes sociales, se han convertido en el principal subsegmento del mercado debido al crecimiento exponencial de la IA de última generación y los grandes modelos de lenguaje. El contenido no estructurado carece de esquemas predefinidos, lo que hace que el seguimiento del consentimiento de procedencia y la aplicación del cumplimiento normativo sean significativamente más complejos. Las organizaciones están ampliando rápidamente su enfoque de gobernanza para incluir fuentes no estructuradas, impulsadas por la normativa que exige transparencia en los datos de entrenamiento de la IA. Según datos de la NLM de octubre de 2023, el 80 % de los datos sanitarios no están estructurados. Este aumento se atribuye al procesamiento automatizado de documentos, la videovigilancia, el almacenamiento y los conjuntos de datos de entrenamiento de los grandes modelos de lenguaje. Los fabricantes priorizan la clasificación basada en IA, la detección de datos sensibles y el etiquetado automatizado de políticas para el contenido no estructurado.

Nuestro análisis exhaustivo del mercado de gobernanza de datos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Modo de despliegue |

|

Tamaño empresarial |

|

Función empresarial |

|

Sector vertical de la industria |

|

Fuente de datos |

|

Rol de usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de gobernanza de datos: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado global de gobernanza de datos y se espera que mantenga una participación regional de ingresos del 42,4 % para finales de 2035. Los principales impulsores son las regulaciones de privacidad, la adopción de IA y los mandatos federales de nube. Estados Unidos lidera mediante los marcos de gobernanza de IA del NIST y la aplicación de HIPAA, mientras que Canadá destaca con la Directiva del Consejo del Tesoro sobre la toma de decisiones automatizada. Las principales tendencias son la aplicación automatizada de políticas, las herramientas de linaje de datos para la gestión de riesgos de IA y el análisis que preserva la privacidad. El gasto público se mantiene sólido, con datos de CIO de junio de 2022 que muestran casi 1.000 millones de dólares asignados a través del ARP a fondos de modernización tecnológica en Estados Unidos. Además, las normas de transferencia de datos transfronterizas y la autoridad de datos local configuran la expansión del mercado. La región sigue siendo el referente en innovación de gobernanza impulsada por la regulación.

El creciente número de mandatos federales sobre estandarización, transparencia y seguridad de datos está impulsando el mercado en Estados Unidos. Según datos de la Casa Blanca de diciembre de 2022, en virtud de la Ley de Fundamentos para la Elaboración de Políticas Basadas en la Evidencia, las 24 agencias sujetas a la Ley de Directores Financieros han establecido Directores de Datos para formalizar las prácticas de gobernanza y gestión del ciclo de vida de los datos. Además, los datos de la OCDE de junio de 2025 muestran que el 90 % de las agencias federales implementaron marcos formales de gobernanza y gestión de riesgos de datos para fortalecer la protección y el cumplimiento normativo. Asimismo, las inversiones federales en ciencia de datos e infraestructura de datos ponen de manifiesto la creciente necesidad de mecanismos de gobernanza para gestionar la investigación y los conjuntos de datos públicos. Estos datos están acelerando la adopción de soluciones de gobernanza de datos en todo Estados Unidos, especialmente en sectores altamente regulados y con gran volumen de datos.

Las sólidas estrategias federales de datos, las regulaciones de privacidad y la creciente digitalización del sector público impulsan el mercado de la gobernanza de datos en Canadá . La Alianza de Investigación Digital de Canadá 2025 informó de más de 80 000 conjuntos de datos abiertos en 2024, lo que refleja el creciente volumen de datos públicos que requieren una gobernanza estandarizada y controles de calidad. Además, los departamentos y agencias federales han implementado marcos formales de gobernanza de datos y han designado responsables de datos, fortaleciendo la rendición de cuentas y la administración de datos en todas las operaciones gubernamentales. Asimismo, las empresas que recopilan datos digitales han adoptado prácticas estructuradas de gestión y gobernanza de datos, lo que pone de manifiesto la creciente alineación del sector privado con los estándares regulatorios y operativos. Estos avances demuestran un crecimiento y una expansión activos del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento en el mercado y se espera que se expanda a una tasa de crecimiento anual compuesta (TCAC) del 15,5 % durante el período evaluado, de 2026 a 2035. La región está impulsada por las leyes nacionales de protección de datos, la digitalización del comercio transfronterizo y la adopción de la IA. China aplica la Ley de Protección de Información Personal y la Ley de Seguridad de Datos, que exigen auditorías locales de almacenamiento y gobernanza de datos. La Ley de Protección de Datos Personales Digitales de la India impulsa marcos de consentimiento automatizados. Japón promueve el Flujo Libre de Datos Confiables bajo el liderazgo del G7. Las tendencias clave incluyen la automatización de la clasificación, la computación que mejora la privacidad y la gobernanza específica de la industria. En toda la región están surgiendo entornos de prueba de datos respaldados por el gobierno para probar la interoperabilidad de la gobernanza transfronteriza, al tiempo que se equilibran las prioridades de seguridad nacional.

Las iniciativas gubernamentales a gran escala centradas en la integración de datos, el análisis y la supervisión regulatoria están impulsando el mercado de la gobernanza de datos en China . Según datos de WCO News de octubre de 2024, la plataforma Cloud Engine de la Aduana de China, que promueve una cultura basada en datos al permitir un acceso y análisis generalizado de datos con más de 3000 usuarios activos diarios que ejecutan más de 28 000 análisis por día, llevó a la identificación de 2917 casos de fraude en 2023. Para respaldar esta capacidad, la Aduana de China ha construido un lago de datos centralizado que comprende más de 15 000 tablas de datos y más de 260 000 millones de entradas de datos, lo que refleja la inmensa escala de datos estructurados y de múltiples fuentes que se gestionan. Estos avances demuestran el fuerte énfasis de China en los marcos de gobernanza de datos centralizados, el análisis en tiempo real y los casos de uso orientados a la aplicación de la ley, lo que posiciona al país como un mercado de alto crecimiento impulsado por la digitalización del sector público y las estrictas regulaciones de datos.

La creciente economía digital, la generación de datos a gran escala y la creciente adopción de la nube están dando forma al mercado en India . Según datos de IBEF de enero de 2024, la economía digital de India alcanzó el billón de dólares en 2025, respaldada por más de 700 millones de usuarios de internet y más de mil millones de dispositivos móviles, lo que generó un crecimiento exponencial en las transacciones digitales y el consumo de datos. Además, se espera que la tecnología en la nube contribuya con un 8 % al PIB de India para 2026, con un impacto económico potencial de entre 310.000 y 380.000 millones de dólares, mientras que se proyecta que el gasto en la nube pública crezca a una tasa de crecimiento anual compuesta (CAGR) del 27 % hasta 2027. Este auge de la actividad digital está impulsando la expansión de la infraestructura, y se espera que el mercado de centros de datos de India alcance los 7.440 millones de dólares en 2023 y continúe creciendo significativamente, junto con el aumento de la capacidad y el desarrollo de nuevas instalaciones, impulsando así el crecimiento del mercado.

Infraestructura digital clave y factores económicos que impulsan el mercado (2024)

Categoría | Puntos de datos clave |

Crecimiento macroeconómico | Se prevé que el PIB alcance los 26 billones de dólares en 2047. |

Población digital | 1.640 millones de usuarios digitales; más de 700 millones de usuarios de internet; más de 1.000 millones de teléfonos móviles. |

Economía digital | Crecimiento de 200 mil millones de dólares (2017-18) a 1 billón de dólares para 2025. |

Uso de datos móviles | India tiene el mayor consumo de datos móviles a nivel mundial (2022). |

Crecimiento del mercado de la nube | Se prevé que la nube contribuya con el 8% del PIB para 2026; impacto de entre 310.000 y 380.000 millones de dólares. |

Inversión en la nube | Se prevé un crecimiento anual del 25-30%, alcanzando los 18.500 millones de dólares. |

Expansión de la nube pública | Se prevé una tasa de crecimiento anual compuesta (CAGR) del 27% (a partir de 2022). |

Tamaño del mercado de centros de datos | 7.440 millones de dólares (2023); se prevé un fuerte crecimiento. |

Capacidad del centro de datos | 637 MW (2022) → 1.015 MW para 2025 |

Número de centros de datos | 138 (2022); +45 nuevos centros para 2025 |

Crecimiento de la industria | Se prevé que alcance los 10.090 millones de dólares en 2027. |

Iniciativas gubernamentales | India Digital (DigiLocker, UMANG, salud electrónica, finanzas digitales) |

Empleo e innovación | 14 millones de empleos provenientes de la nube para 2026 |

Fuente: IBEF, enero de 2024

Análisis del mercado europeo

El mercado europeo se rige por las estrictas normativas y el intercambio transfronterizo de datos sanitarios. La normativa del Espacio Europeo de Datos Sanitarios, aplicada por la EMA, exige marcos de gobernanza interoperables entre los Estados miembros. Las principales tendencias incluyen la gestión automatizada del consentimiento, los datos sintéticos para la investigación y los programas de altruismo de datos. Alemania lidera el sector de los espacios de datos industriales, mientras que Francia prioriza la gobernanza soberana de la nube. La financiación gubernamental sigue priorizando las infraestructuras seguras para el intercambio de datos, especialmente para los ensayos clínicos transfronterizos y la vigilancia de la salud pública. Las tecnologías que mejoran la privacidad, como el aprendizaje federado y la privacidad diferencial, se están integrando en las hojas de ruta de gobernanza nacionales para cumplir con los principios de minimización de datos del RGPD. Además, están surgiendo colaboraciones público-privadas para estandarizar la gestión de metadatos y el linaje de datos en el fragmentado panorama digital europeo.

Los marcos regulatorios estrictos, la digitalización industrial y las sólidas iniciativas de datos respaldadas por el gobierno están configurando el mercado de la gobernanza de datos en Alemania . Los datos de la OCDE de 2024 muestran que más del 70 % de las empresas alemanas han implementado la adopción digital para la gestión estructurada de datos y prácticas de gobernanza como parte de sus estrategias de transformación digital. Además, las auditorías de cumplimiento de la protección de datos aumentaron en las instituciones federales, lo que refuerza la necesidad de marcos de gobernanza sólidos alineados con el RGPD. Asimismo, los datos del Parlamento Europeo de diciembre de 2025 muestran que, en el marco de la iniciativa GAIA-X, respaldada por el gobierno y la Comisión Europea, más de 300 organizaciones participaron para 2024 en la creación de ecosistemas de datos seguros y estandarizados, haciendo hincapié en la interoperabilidad y la gobernanza soberana de datos. Estos avances posicionan a Alemania como un centro europeo clave para la adopción de la gobernanza de datos avanzada.

El creciente volumen de datos públicos y el mayor escrutinio regulatorio en torno a la protección de datos están impulsando el mercado en el Reino Unido . Por ejemplo, los informes de datos de marzo de 2026 del Servicio Geológico Británico (GBS) indican que sus conjuntos de datos Geology 50,000 proporcionan una cobertura nacional del 99 % de los datos geológicos en Gran Bretaña, lo que pone de manifiesto la magnitud y complejidad de los conjuntos de datos públicos estructurados que requieren una gobernanza y actualizaciones continuas. Al mismo tiempo, la demanda regulatoria se está intensificando, como lo demuestran los datos de febrero de 2026 de la Oficina del Comisionado de Información (ICO), que señalan que las quejas sobre protección de datos aumentaron de más de 40,000 en 2024/2025 a 66,000 en 2025/2026, con proyecciones que alcanzan las 75,000 a finales de año, lo que indica una creciente concienciación pública y una mayor presión por parte de las autoridades. En conjunto, estos datos muestran una adopción estimulante de la expansión del mercado.

Principales actores del mercado de gobernanza de datos:

- Informática (EE. UU.)

- Microsoft (EE. UU.)

- IBM (EE. UU.)

- SAP (Alemania)

- Oracle (EE. UU.)

- Collibra (Bélgica)

- Alación (EE. UU.)

- Talend (EE. UU.)

- Software TIBCO (EE. UU.)

- Atacama (Canadá)

- Hitachi Vantara (Japón)

- Corporación NEC (Japón)

- Samsung SDS (Corea del Sur)

- Infosys (India)

- Wipro (India)

- Servicios de Consultoría Tata (India)

- Gobernanza de Orión (EE. UU.)

- Witboost (Italia)

- OneTrust (EE. UU.)

- DataGalaxy (Francia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Informatica es un actor dominante en el mercado de la gobernanza de datos, ofreciendo una nube integral de gestión inteligente de datos basada en IA. La compañía ha impulsado el mercado al integrar el escaneo automatizado de metadatos de linaje de datos y la aplicación de políticas directamente en su plataforma. El enfoque estratégico de Informatica en la gobernanza nativa de la nube permite a las organizaciones unificar datos aislados en entornos híbridos.

- Microsoft ha expandido rápidamente su presencia en el mercado a través de Microsoft Purview, una solución unificada de gobernanza de datos y gestión de riesgos. La compañía aprovecha su profunda integración con Microsoft Azure, Microsoft 365 y Power BI para ofrecer descubrimiento, clasificación y trazabilidad de datos automatizados en sistemas locales y en la nube. En 2024, la compañía obtuvo ingresos de 245 mil millones de dólares.

- IBM aborda el mercado de la gobernanza de datos con su IBM Knowledge Catalog y las capacidades de IA de Watson. La compañía se centra en la gestión activa de metadatos y la aplicación automatizada de políticas para ayudar a las empresas a crear sistemas de IA y análisis fiables. Entre las iniciativas estratégicas de IBM se incluye la integración de la gobernanza con soluciones de privacidad de datos. En 2025, la compañía experimentó un crecimiento del 6 % con respecto al año anterior.

- SAP compite en el mercado de la gobernanza de datos principalmente a través de SAP Master Data Governance y SAP Data Intelligence. La compañía se dirige a grandes empresas que utilizan entornos SAP ERP, ofreciendo gobernanza específica para datos financieros de clientes y proveedores. La iniciativa estratégica de SAP incluye la integración de la gobernanza en la plataforma de tecnología empresarial para la monitorización de la calidad de los datos en tiempo real.

- Oracle ofrece sólidas capacidades en el mercado a través de Oracle Enterprise Metadata Management y Oracle Cloud Infrastructure Data Catalog. La compañía se centra en la recopilación automatizada de metadatos, el linaje de datos y la clasificación para dar soporte a lagos y almacenes de datos gobernados. La iniciativa estratégica de Oracle incluye la integración de la gobernanza con su base de datos autónoma y sus servicios de IA/aprendizaje automático, lo que permite el acceso y la auditoría basados en políticas.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado de gobernanza de datos es altamente competitivo y está impulsado por regulaciones estrictas, como GDPR y CCPA, y la necesidad de datos preparados para IA. Los principales actores de EE. UU. dominan el mercado, y Europa y APAC están ganando terreno rápidamente a través de soluciones especializadas. Las iniciativas estratégicas incluyen la integración de IA y aprendizaje automático para el descubrimiento, el linaje y la gestión de calidad automatizados de los datos. Los principales proveedores también se están expandiendo a través de adquisiciones y mejorando las plataformas nativas de la nube. Las alianzas con proveedores de hiperescaladores en la nube son comunes para mejorar la escalabilidad. Mientras tanto, las empresas de Corea del Sur, Japón y Australia se centran en la gobernanza específica de la industria, y los actores indios ofrecen servicios gestionados rentables junto con el desarrollo de productos. Por ejemplo, en junio de 2025, Collibra anunció la adquisición de Raito, una empresa especializada en gobernanza de acceso a datos.

Panorama corporativo del mercado de gobernanza de datos:

Desarrollos Recientes

- En septiembre de 2025, Witboost anuncia el lanzamiento de su solución de gobernanza computacional, una solución innovadora diseñada para gestionar productos de datos a gran escala, hacer cumplir los estándares, acelerar las implementaciones y garantizar el cumplimiento de extremo a extremo.

- En mayo de 2025, OneTrust anunció su solución de gobernanza del uso de datos, un conjunto de funcionalidades pioneras en el sector, diseñadas para cerrar la brecha entre la gobernanza de datos tradicional y las exigencias de cumplimiento en tiempo real de la IA.

- En mayo de 2025, DataGalaxy anunció el lanzamiento de su plataforma de gobernanza de valor de datos e IA de próxima generación en la Cumbre de Datos y Análisis de Gartner 2025 en Londres. Esta innovadora solución redefine la gobernanza de datos empresariales en la era de la transformación digital impulsada por la IA.

- Report ID: 8501

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.