Perspectivas del mercado de adhesivos para la construcción:

El mercado de adhesivos para la construcción alcanzó un valor de 12.100 millones de dólares en 2025 y se prevé que crezca hasta los 18.100 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 4,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de adhesivos para la construcción se estima en 12.600 millones de dólares.

La creciente demanda de soluciones adhesivas de alto rendimiento que ofrecen una integridad estructural superior y tiempos de curado más rápidos, junto con el aumento de las inversiones en desarrollos de infraestructura, son factores clave que impulsan el mercado mundial de adhesivos para la construcción. En septiembre de 2024, un artículo publicado por la Oficina del Censo reveló que en Estados Unidos, el gasto total en construcción en julio de 2024 alcanzó una tasa anual ajustada estacionalmente de 2.162,7 mil millones de dólares, lo que representa un fuerte aumento del 6,7% en comparación con julio de 2023. Al mismo tiempo, el gasto en construcción privada se situó en 1.678,7 mil millones de dólares, impulsado principalmente por los segmentos residencial y no residencial. Mientras tanto, el gasto en construcción pública alcanzó casi 484 mil millones de dólares, lo que generó una fuerte demanda de adhesivos para la construcción.

Gasto en construcción en EE. UU. en julio de 2024: Desglose total, privado, público, residencial y no residencial.

Categoría | Julio de 2024 (Tasa anual, miles de millones de USD) |

Construcción total | 2.162,7 |

Construcción privada | 1.678,7 |

Residencial | 941.6 |

No residencial | 737.2 |

Construcción pública | 484.0 |

Construcción educativa | 100.8 |

Construcción de carreteras | 140.9 |

Fuente: Oficina del Censo

Además, la creciente tendencia hacia productos especializados, como polímeros híbridos, adhesivos inteligentes con capacidad de autorreparación y adhesivos de alta resistencia aptos para diversos materiales, impulsa un crecimiento constante en el mercado de adhesivos para la construcción. Según un artículo publicado por el Instituto Nacional de Salud (NIH) en diciembre de 2022, la investigación en tecnología de adhesivos se centra en la sostenibilidad y la multifuncionalidad, además de la resistencia mecánica. Esta tendencia refleja una transición de los adhesivos convencionales a soluciones avanzadas, inteligentes y ecoeficientes. Al mismo tiempo, esta evolución se ve impulsada por la creciente demanda de infraestructuras más duraderas y la reducción de los costos de mantenimiento en los proyectos de construcción. En consecuencia, los fabricantes están realizando importantes inversiones en I+D para desarrollar adhesivos que combinen la integridad estructural con la responsabilidad ambiental.

Clave Adhesivos para la construcción Resumen de Perspectivas del Mercado:

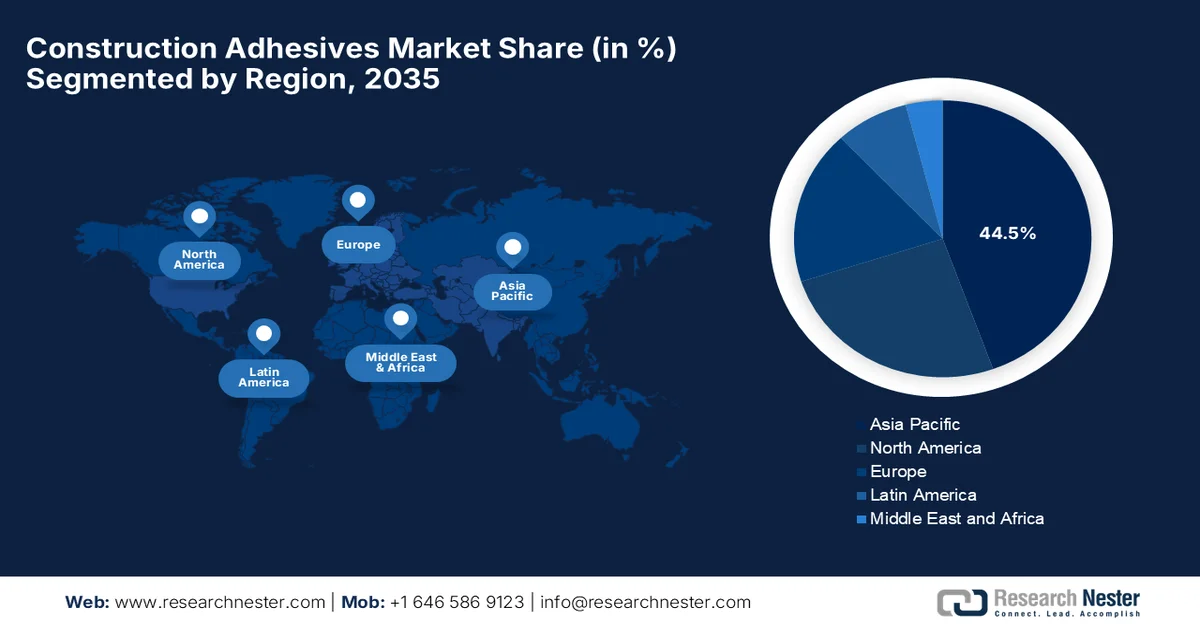

Aspectos destacados regionales:

- Se prevé que el mercado de adhesivos para la construcción en Asia Pacífico alcance una cuota del 44,5 % para 2035, impulsado por la rápida urbanización, el desarrollo de ciudades inteligentes y la creciente inversión en infraestructuras.

- Se prevé que Norteamérica capture una participación significativa durante el período 2026-2035, debido a las fuertes actividades de renovación y al creciente desarrollo de infraestructura comercial.

Información sobre el segmento:

- Se prevé que el segmento de adhesivos a base de agua del mercado de adhesivos para la construcción represente una cuota del 41,6 % para 2035, impulsado por las estrictas normativas medioambientales y la creciente demanda de materiales con bajo contenido de COV (compuestos orgánicos volátiles).

- Se prevé que el segmento de adhesivos acrílicos obtenga una cuota de mercado considerable para 2035, impulsado por su durabilidad superior, resistencia a los rayos UV y fuerte capacidad de adhesión en diversos sustratos.

Principales tendencias de crecimiento:

- Auge de la construcción modular y prefabricada

- Normativa sobre sostenibilidad y construcción ecológica

Principales desafíos:

- Volatilidad en los precios de las materias primas

- Estricto cumplimiento de las normativas y el medio ambiente

Principales actores: Henkel AG & Co. KGaA, 3M Company, Sika AG, HB Fuller Company, Arkema SA, Dow Inc., BASF SE, Avantium, Will & Co, Evonik Industries, IMCD, RPM International Inc., Avery Dennison Corporation, Illinois Tool Works Inc., MAPEI SpA, Wacker Chemie AG, Soudal Group, Akzo Nobel NV, DIC Corporation, Aica Kogyo Co. Ltd., Pidilite Industries Ltd., Pidilite Industries Limited, Selleys (DuluxGroup), Tex Year Industries.

Global Adhesivos para la construcción Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 12.100 millones de dólares

- Tamaño del mercado en 2026: 12.600 millones de dólares

- Tamaño de mercado proyectado: 18.100 millones de dólares para 2035.

- Previsiones de crecimiento: 4,6% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (44,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes : Estados Unidos, China, Alemania, Japón, India

- Países emergentes : Brasil, México, Indonesia, Vietnam, Arabia Saudita

Last updated on : 24 December, 2024

Mercado de adhesivos para la construcción: factores de crecimiento y desafíos

Factores de crecimiento

- Auge de la construcción modular y prefabricada: La construcción modular ha experimentado un fuerte crecimiento, ya que reduce eficazmente el tiempo de construcción y los costos laborales. Por lo tanto, la aparición de adhesivos facilita la integración rápida y duradera de componentes prefabricados, lo cual es fundamental para los sistemas de construcción fuera de obra. En noviembre de 2025, el gobierno de Minns anunció reformas integrales en el sector de la construcción, con el objetivo principal de acelerar la entrega de viviendas en Nueva Gales del Sur, incluyendo una adopción pionera a nivel nacional de viviendas modulares y prefabricadas. Estas reformas buscan simplificar los permisos, reducir costos, impulsar la confianza del consumidor y modernizar la normativa, además de introducir leyes más estrictas sobre conflictos de intereses para los certificadores. Estos cambios están diseñados específicamente para agilizar la finalización de viviendas, lo que representa una gran oportunidad para el crecimiento del mercado de adhesivos para la construcción en los próximos años.

- Sostenibilidad y normativas de construcción ecológica: Las preocupaciones medioambientales y las normativas más estrictas sobre compuestos orgánicos volátiles (COV) están impulsando la demanda de adhesivos de bajas emisiones, a base de agua y de origen biológico. Asimismo, las certificaciones de construcción ecológica fomentan el uso de materiales de construcción respetuosos con el medio ambiente. En marzo de 2025, un artículo publicado por el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA) analizó el progreso mundial en la alineación del sector de la construcción con los objetivos climáticos del Acuerdo de París y subrayó el papel de los marcos normativos, la financiación y las tecnologías en el impulso de prácticas de construcción sostenibles. Al mismo tiempo, señaló que el sector sigue siendo uno de los principales contribuyentes a las emisiones globales, debido en gran medida a su dependencia de materiales de alto impacto como el cemento y el acero. El informe destaca que las iniciativas y los marcos globales promueven estrategias bajas en carbono, incluida la adopción de materiales de construcción sostenibles y ecológicos, lo que repercute positivamente en el crecimiento del mercado de adhesivos para la construcción.

- Actividades de renovación y reparación: El envejecimiento de las infraestructuras en los países desarrollados está incrementando la demanda de renovación, modernización y mantenimiento. Los adhesivos se utilizan ampliamente en pavimentos, sustitución de paneles, mejoras de aislamiento y reformas interiores, lo que genera un entorno empresarial rentable para el mercado mundial de adhesivos para la construcción. En mayo de 2024, Doka GmbH anunció su participación en la renovación del puente Voest de Austria, donde su sistema de andamiaje Ringlock se utilizó para proporcionar plataformas de trabajo seguras para el mantenimiento y la reparación del pilón de 65 metros de altura. Este proyecto en particular se centró en la rehabilitación de una estructura antigua existente, lo que refleja el creciente énfasis en la renovación de infraestructuras en los países desarrollados. La empresa también suministró soluciones de encofrado para puentes de circunvalación temporales con el fin de reducir las interrupciones del tráfico, lo que demuestra la importancia de los proyectos de renovación modernos que se basan en sistemas de construcción avanzados para permitir la reparación y modernización eficientes de las infraestructuras existentes.

Desafíos

- Volatilidad en los precios de las materias primas: Los adhesivos para la construcción dependen principalmente de materias primas petroquímicas como resinas, disolventes y aditivos. Por lo tanto, cualquier fluctuación en los precios del petróleo crudo impacta directamente en los costos de producción, lo que dificulta enormemente las estrategias de precios para los fabricantes. Al mismo tiempo, el aumento de los costos puede reducir los márgenes de ganancia, obligando a las empresas a trasladar esos costos a los clientes, lo que a su vez afecta la demanda. Además, las interrupciones en la cadena de suministro causadas por tensiones geopolíticas, restricciones comerciales o cuellos de botella logísticos también pueden agravar la escasez de materias primas y la inestabilidad de los precios. Por consiguiente, esta volatilidad genera incertidumbre en la planificación a largo plazo y en la fijación de precios de los contratos, lo que dificulta enormemente que las empresas del sector de adhesivos para la construcción mantengan la rentabilidad.

- Estricto cumplimiento normativo y ambiental: Los gobiernos de casi todos los países están endureciendo las regulaciones sobre emisiones, especialmente en lo que respecta a compuestos orgánicos volátiles (COV), presentes en muchos adhesivos a base de solventes. Al mismo tiempo, el cumplimiento de las normas ambientales, como las certificaciones de construcción sostenible y las regulaciones de seguridad química, exige la reformulación continua de los productos, lo que a su vez requiere inversiones significativas. Por otro lado, el incumplimiento puede acarrear sanciones, prohibiciones de productos e impactar negativamente el crecimiento de las empresas. Además, la constante evolución de las regulaciones regionales complica las operaciones globales, obligando a las empresas a adaptar las formulaciones a los diferentes mercados. Por lo tanto, la transición a alternativas ecológicas, como los adhesivos a base de agua o de base biológica, también puede plantear desafíos en cuanto al rendimiento, ya que mantener la misma resistencia y durabilidad de la unión es técnicamente complejo y requiere muchos recursos, lo que afecta la dinámica de crecimiento del mercado de adhesivos para la construcción.

Tamaño y pronóstico del mercado de adhesivos para la construcción:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

4,6% |

|

Tamaño del mercado del año base (2025) |

12.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

18.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de adhesivos para la construcción:

Análisis del segmento tecnológico

En el segmento tecnológico, se espera que los adhesivos a base de agua lideren el mercado de adhesivos para la construcción con la mayor cuota, un 41,6%, durante el periodo previsto. El dominio de este segmento se debe principalmente a las estrictas normativas medioambientales y a la creciente demanda de materiales con bajo contenido de COV (compuestos orgánicos volátiles). Además, la mejora en el rendimiento en comparación con los sistemas a base de disolventes favorece el uso generalizado de los adhesivos a base de agua. En septiembre de 2023, Henkel presentó sus avanzadas tecnologías de adhesivos sensibles a la presión en Labelexpo Europe. La compañía también mostró su gama de adhesivos a base de agua (Aquence PS RE), especialmente diseñada para mejorar la reciclabilidad, facilitar la eliminación eficaz de las botellas de PET y reducir el impacto ambiental. Por lo tanto, este lanzamiento refleja la adopción industrial real de las tecnologías de adhesivos a base de agua, impulsada principalmente por los objetivos de sostenibilidad y economía circular.

Análisis del segmento de tipo de resina

Al final del período de pronóstico, se prevé que el adhesivo acrílico, perteneciente al segmento de resinas, experimente un crecimiento significativo en el mercado de adhesivos para la construcción. Su durabilidad superior, resistencia a los rayos UV y fuerza de adhesión en diversos sustratos son los principales factores que impulsan el liderazgo de este subsegmento en la categoría. Estas propiedades son cruciales para la infraestructura moderna expuesta a condiciones ambientales adversas. Por ejemplo, en enero de 2025, Mitsui Chemicals ICT Materia desarrolló una nueva cinta protectora de superficie utilizando un adhesivo acrílico a base de agua para el corte de metales con láser de fibra. Este producto en particular se despega fácilmente y genera poco ruido, a la vez que reduce las emisiones de COV y CO2 durante la producción. Por lo tanto, estas constantes innovaciones de los principales actores del mercado de adhesivos para la construcción respaldarán tanto el rendimiento como los objetivos de sostenibilidad de los adhesivos acrílicos.

Análisis del segmento de aplicaciones

En términos de aplicación, se prevé que el sector comercial experimente un crecimiento significativo en el mercado de adhesivos para la construcción para finales de 2035. Este crecimiento se debe principalmente al uso generalizado de adhesivos en oficinas, centros comerciales, centros sanitarios, instituciones educativas e infraestructuras hoteleras. En estos lugares, las soluciones de adhesión de alto rendimiento son esenciales para sistemas de suelos, paneles de pared, techos, materiales aislantes y acabados decorativos. En estas aplicaciones, los adhesivos mejoran notablemente la eficiencia de la instalación y garantizan una integridad estructural a largo plazo y una estética superficial superior en comparación con los métodos de fijación convencionales. Asimismo, los proyectos de construcción comercial a gran escala abarcan una amplia variedad de sustratos, como metal, vidrio, hormigón y materiales compuestos, lo que incrementa la necesidad de sistemas adhesivos versátiles y de alta resistencia capaces de lograr una adhesión fiable en múltiples superficies.

Nuestro análisis exhaustivo del mercado de adhesivos para la construcción incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Tipo de resina |

|

Solicitud |

|

Usuario final |

|

Funcionalidad |

|

Tipo de sustrato |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de adhesivos para la construcción: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de adhesivos para la construcción en Asia-Pacífico sea la región más grande, con una cuota del 44,5 % para finales de 2035. El predominio de la región se debe en gran medida a la urbanización masiva, el desarrollo de ciudades inteligentes y la expansión de la infraestructura. Al mismo tiempo, la rápida construcción residencial y la industrialización incrementan significativamente el consumo de adhesivos. En marzo de 2025, según un artículo publicado por UENSCAP, la urbanización en la región presenta oportunidades alentadoras, ya que las ciudades deben adaptarse a los cambios demográficos garantizando un crecimiento inclusivo y sostenible. Además, el artículo destaca que la región alberga a más de 2200 millones de habitantes urbanos y experimentará una continua expansión urbana, lo que requiere una fuerte inversión en infraestructura resiliente, gobernanza inteligente y planificación urbana a largo plazo. El informe también señala que el desarrollo urbano sostenible depende de la expansión de la infraestructura verde y del fortalecimiento de los sistemas de construcción y vivienda para dar soporte al creciente número de habitantes urbanos.

La transición hacia materiales de construcción sostenibles y de alto rendimiento está impulsando de manera responsable el mercado de adhesivos para la construcción en China . El mercado del país se ve ampliamente respaldado por el creciente uso de adhesivos acrílicos y de poliuretano en techos, pisos y uniones estructurales, que a menudo reemplazan a los sujetadores mecánicos tradicionales. En febrero de 2025, la Organización de Adhesivos informó que el mercado de la construcción de China estaba valorado en 5,5 billones de dólares en 2025 y se esperaba que creciera a una tasa de crecimiento anual compuesta (TCAC) del 3,9 % hasta 2028, impulsado por las actividades de construcción e infraestructura a gran escala. También mencionó que Sika ha expandido su presencia en el país con la apertura de una nueva planta en Xi'an, que produce adhesivos para baldosas, impermeabilizantes y soluciones para pisos para atender el mercado del noroeste, de rápido crecimiento. Esta instalación es la segunda planta importante inaugurada recientemente, lo que eleva el total de plantas de Sika a 35 en toda China, lo que la hace idónea para el crecimiento del mercado de adhesivos para la construcción.

En India, el mercado de adhesivos para la construcción está experimentando un crecimiento exponencial debido a la expansión de los desarrollos urbanísticos y las actividades de construcción comercial. Asimismo, el mercado del país se beneficia de los proyectos de modernización de infraestructuras, que siguen dependiendo de soluciones adhesivas eficientes. En febrero de 2025, un artículo publicado por la Oficina de Información de Prensa informó que la inversión en infraestructuras de India alcanzó los 120.000 millones de dólares en 2023-24, mientras que el gasto de capital ascendió a casi 36.000 millones de dólares, un aumento de 5,7 veces con respecto a la década anterior. El informe también mencionó que la red nacional de carreteras se expandió de 65.569 km hace una década a 146.145 km en 2024, mientras que el número de aeropuertos aumentó a 157 en el mismo año. En general, los datos ponen de manifiesto un crecimiento de infraestructuras multisectorial a gran escala que impulsa el desarrollo económico del país, lo que resulta idóneo para fortalecer la industria de adhesivos para la construcción.

Análisis del mercado norteamericano

Se espera que el mercado norteamericano de adhesivos para la construcción capture una participación significativa en los ingresos entre 2026 y 2035. El crecimiento del mercado regional se debe principalmente a la fuerte demanda derivada de las actividades de renovación y el desarrollo de infraestructura comercial. Los contratistas de la región muestran una mayor preferencia por las soluciones adhesivas, ya que permiten una aplicación precisa. En este contexto, los informes publicados por la Asociación de la Construcción indicaron que la construcción desempeña un papel fundamental en la economía estadounidense, contribuyendo con aproximadamente 1,3 billones de dólares, lo que representa el 4,5 % del PIB nacional de 29 billones de dólares en el segundo trimestre de 2024. Asimismo, el gasto total en construcción alcanzó casi 1,1 billones de dólares en proyectos no residenciales y 878 mil millones de dólares en proyectos residenciales en 2023. Además, en el primer trimestre de 2024, existían 943.000 empresas de construcción en Estados Unidos, lo que demuestra la magnitud y la amplia presencia de la actividad de la construcción, que sustenta una demanda constante de materiales, servicios y soluciones para la construcción.

La intensa actividad de renovación y remodelación en los sectores residencial y comercial está impulsando el mercado de adhesivos para la construcción en Estados Unidos. Al mismo tiempo, la presencia de tecnologías de construcción avanzadas, junto con estrictos requisitos normativos y de rendimiento, fomenta el uso de sistemas adhesivos de alta calidad que garantizan una durabilidad a largo plazo con materiales de construcción modernos. En abril de 2025, el Congreso explicó que los códigos de construcción son normas legalmente vinculantes que rigen el diseño, la construcción y el mantenimiento de edificios, cuyo objetivo principal es proteger la salud, la seguridad y el bienestar públicos. Asimismo, señaló que estos códigos son adoptados y aplicados por las autoridades estatales, locales, tribales y territoriales, mientras que el gobierno federal desempeña un papel de apoyo mediante estándares, requisitos de financiación y orientación técnica, impulsando así la demanda de soluciones de construcción sostenibles en todo el país.

La rápida adopción de técnicas de construcción modular está impulsando el crecimiento del mercado de adhesivos para la construcción en Canadá . Se observa una tendencia significativa en la expansión del mercado canadiense hacia aplicaciones especializadas, como la construcción con madera laminada, pisos y ensamblajes prefabricados. Los principales actores de la industria se centran en la investigación y el desarrollo para lograr tiempos de curado más rápidos y una adhesión superior, especialmente en climas fríos. Según datos gubernamentales publicados en septiembre de 2025, se lanzó Build Canada Homes, una nueva agencia federal con una financiación inicial de 13 mil millones de dólares estadounidenses para acelerar la construcción de viviendas asequibles y combatir la falta de vivienda. Esta agencia aprovechará terrenos federales, métodos de construcción modernos como la construcción modular y las viviendas prefabricadas, y una política para fortalecer las cadenas de suministro nacionales. Sus primeros proyectos incluyen 4000 viviendas prefabricadas en terrenos federales e iniciativas de protección de alquileres, lo que impulsa la demanda de adhesivos para la construcción en todo el país.

Análisis del mercado europeo

El mercado europeo de adhesivos para la construcción ha adquirido una posición destacada en la dinámica global, influenciado positivamente por la transición hacia prácticas de construcción sostenibles, con las tecnologías de base acuosa liderando el mercado debido a las regulaciones ambientales. La mayor demanda proviene de la adopción de paneles prefabricados, pavimentos y acristalamiento estructural. Mientras tanto, los principales actores de la industria, como Sika AG, Henkel AG & Co. KGaA y Arkema, se centran principalmente en soluciones de adhesión de alto rendimiento para cumplir con estrictos estándares de calidad. En este contexto, Henkel Adhesive Technologies firmó un acuerdo de colaboración con Sekab en febrero de 2026, con el objetivo principal de promover el uso de materias primas de origen biológico en la producción de adhesivos, centrándose en la sustitución del acetato de etilo de origen fósil por una alternativa sostenible. Asimismo, esta colaboración busca integrar insumos renovables de origen biológico en las formulaciones de adhesivos existentes sin afectar su rendimiento.

La creciente demanda de soluciones adhesivas de alto rendimiento, impulsada por el desarrollo activo de infraestructuras, está dinamizando el mercado de adhesivos para la construcción en Alemania . Las crecientes inversiones en tecnologías de aplicación automatizadas, junto con la presencia de actores clave del mercado y sus estrategias, han posicionado al país para un crecimiento sostenido del mercado. En septiembre de 2024, Henkel presentó en InnoTrans 2024 soluciones adhesivas y de recubrimiento sostenibles, aptas para el sector ferroviario, destacando su rendimiento, seguridad y cumplimiento ambiental. Además, la empresa presentó innovaciones en adhesión elástica y estructural que reducen la dependencia de métodos mecánicos, cumpliendo así con las estrictas normas de inflamabilidad, emisión de humos y toxicidad. Por lo tanto, desde una perspectiva estratégica, estos ejemplos evidencian una transición más amplia del sector hacia tecnologías adhesivas avanzadas, lo que anima a más empresas a establecerse en el país.

El mercado británico de adhesivos para la construcción ha experimentado un crecimiento exponencial, impulsado por la creciente adopción de métodos constructivos como la prefabricación y los materiales ligeros, lo que aumenta la demanda de adhesivos más duraderos. Además, las crecientes inversiones en prácticas de construcción sostenible fomentan el uso de adhesivos con bajas emisiones y respetuosos con el medio ambiente. En septiembre de 2023, HB Fuller anunció la adquisición de Sanglier Limited, uno de los mayores fabricantes independientes de adhesivos industriales pulverizables. Esta operación amplía la cartera tecnológica de HB Fuller en adhesivos para la construcción e ingeniería, fortaleciendo así sus capacidades de innovación, fabricación y envasado en toda la región. Estos casos evidencian una consolidación que impulsa la adopción de soluciones adhesivas más avanzadas y listas para su aplicación, altamente adecuadas para las prácticas de construcción modernas en el Reino Unido.

Principales actores del mercado de adhesivos para la construcción:

- Henkel AG & Co. KGaA (Alemania)

- Compañía 3M (EE. UU.)

- Sika AG (Suiza)

- HB Fuller Company (EE. UU.)

- Arkema SA (Francia)

- Dow Inc. (EE. UU.)

- BASF SE (Alemania)

- Avantium (Países Bajos)

- Will & Co (Alemania)

- Industrias Evonik (Alemania)

- IMCD (Países Bajos)

- RPM International Inc. (EE. UU.)

- Corporación Avery Dennison (EE. UU.)

- Illinois Tool Works Inc. (EE. UU.)

- MAPEI SpA (Italia)

- Wacker Chemie AG (Alemania)

- Grupo Soudal (Bélgica)

- Akzo Nobel NV (Países Bajos)

- Corporación DIC (Japón)

- Aica Kogyo Co. Ltd. (Japón)

- Pidilite Industries Ltd. (India)

- Pidilite Industries Limited (India)

- Selleys (Grupo Dulux) (Australia)

- Industrias Tex Year (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Henkel AG & Co. KGaA lidera el sector gracias a su sólida presencia en soluciones de unión para la construcción, como selladores, adhesivos para azulejos y sistemas estructurales. La compañía mantiene esta posición, facilitada por sus marcas exclusivas como LOCTITE y TEROSON, para atender tanto al sector residencial como al de infraestructuras.

- Sika AG es uno de los actores más influyentes en el sector de los productos químicos para la construcción, incluyendo adhesivos y selladores para hormigón, pavimentos, cubiertas y uniones estructurales. La estrategia de crecimiento de la empresa se centra en gran medida en la fabricación local, la innovación continua de productos y las adquisiciones.

- 3M Company es otro actor destacado en este sector, que ofrece soluciones para aislamiento, unión de paneles y aplicaciones estructurales. La empresa se centra en la ciencia de los materiales avanzados y las tecnologías de adhesivos especiales.

- HB Fuller Company goza de una sólida posición en el sector de la construcción, especialmente en lo que respecta a adhesivos de ingeniería, soluciones para suelos y sistemas de fijación de aislamiento. La estrategia de la empresa se centra en soluciones orientadas al cliente, servicio técnico y adquisiciones estratégicas con el objetivo principal de ampliar su cartera de productos.

- Arkema SA, a través de su división Bostik, es también un actor importante en el sector de los adhesivos para la construcción, especialmente en adhesivos para azulejos, selladores y sistemas de impermeabilización. La empresa se centra en soluciones adhesivas especializadas de alto margen y ha consolidado una sólida presencia global mediante adquisiciones e innovación.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado mundial de adhesivos para la construcción:

Los gigantes globales como Henkel AG & Co. KGaA, 3M Company y Sika AG son considerados los actores dominantes en el mercado de adhesivos para la construcción. Estos pioneros clave lideran el mercado gracias a una sólida I+D, una distribución global y carteras diversificadas. Al mismo tiempo, las empresas están optando proactivamente por adquisiciones, expansión regional de la fabricación e iniciativas de sostenibilidad, como adhesivos de bajo contenido de COV y de base biológica, para consolidar su posición en el mercado. Mientras tanto, empresas como Arkema SA y HB Fuller Company se centran principalmente en soluciones especializadas e innovaciones orientadas al cliente. En este contexto, Avantium y Will & Co. firmaron en febrero de 2026 una alianza estratégica para acelerar la adopción de FDCA de base biológica en recubrimientos, adhesivos, selladores y elastómeros, aprovechando la tecnología YXY® de Avantium y la experiencia de Will & Co. en el sector.

Panorama corporativo del mercado de adhesivos para la construcción:

Desarrollos Recientes

- En abril de 2026, Henkel completó la adquisición de ATP Adhesive Systems a Arsenal Capital Partners, con el objetivo principal de fortalecer su negocio de cintas adhesivas a base de agua. Esta operación mejora las capacidades de innovación y fabricación de Henkel.

- En marzo de 2026, Evonik amplió su alianza con IMCD para distribuir los metacrilatos especiales VISIOMER en Estados Unidos, extendiendo así su colaboración desde Brasil y Canadá. Este acuerdo mejora el acceso a productos de metacrilato para aplicaciones como recubrimientos, adhesivos y construcción.

- En febrero de 2026, Sika anunció la adquisición de Akkim, fabricante líder de adhesivos y selladores, para acelerar su expansión global y fortalecer su red de distribución. Esta operación ampliará la cartera de productos de Sika y aumentará su capacidad de producción.

- Report ID: 3388

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.