Perspectivas del mercado de aditivos para la construcción:

El mercado de aditivos para la construcción alcanzó un valor superior a los 28.800 millones de dólares en 2025 y se prevé que llegue a los 58.500 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 8,2% entre 2026 y 2035. En 2026, el tamaño de la industria de aditivos para la construcción se estima en 31.100 millones de dólares.

El mercado global de aditivos para la construcción está experimentando una transformación significativa debido a la evolución de las prácticas industriales, los avances tecnológicos, los cambios en la normativa, el gasto en infraestructuras, el aumento de la urbanización y la reconfiguración del comercio internacional. Según las estadísticas oficiales publicadas por la Oficina de Estadísticas Laborales de EE. UU. en marzo de 2025, el empleo en el sector de la construcción alcanzó un máximo histórico de 8 millones de personas, superando con creces el anterior pico de 7,7 millones. Además, se prevé que el sector crezca un 4,7 % entre 2023 y 2033, un crecimiento superior al 4,0 % proyectado para el conjunto de los sectores. Este crecimiento generó cerca de 380.100 nuevos puestos de trabajo, lo que elevó el número de empleos previstos en el sector a casi 8,4 millones para finales de 2033, impulsando así el crecimiento del mercado.

Empleo y previsiones de empleo en el sector de la construcción (2023-2033)

Componentes de construcción | Empleo (en miles, 2023) | Empleo previsto (en miles, 2033) | Cambios en el empleo (en miles, 2023) | Variación porcentual del empleo (2023-2033) |

Construcción de líneas eléctricas y de comunicación y estructuras relacionadas | 239,6 | 255.3 | 15.7 | 6.6 |

Contratistas eléctricos y otros contratistas de instalación de cableado | 1.067,4 | 1.137,9 | 70.5 | 6.6 |

Contratistas de fontanería, calefacción y aire acondicionado | 1.259,4 | 1.334,4 | 75.0 | 6.0 |

Construcción de edificios no residenciales | 884.2 | 936.4 | 52.2 | 5.9 |

Otros contratistas de equipos de construcción | 155.9 | 164,6 | 8.7 | 5.6 |

Otros contratistas especializados | 780.0 | 823.0 | 43.0 | 5.5 |

Contratistas de cimentación y estructura de hormigón vertido | 255.8 | 267.9 | 12.1 | 4.7 |

Construcción de carreteras, calles y puentes | 369.8 | 386.3 | 16.5 | 4.5 |

Fuente: Oficina de Estadísticas Laborales de EE. UU.

Además, el desarrollo de tecnologías innovadoras de cemento bajas en carbono, las alianzas estratégicas para la integración tecnológica y la expansión del mercado, el crecimiento de aditivos especializados para concreto funcional y estético, y la aceleración de la innovación, debido al proteccionismo comercial y arancelario, son tendencias que impulsan el mercado a nivel mundial. Como se indica en un artículo publicado por NLM en agosto de 2023, se ha demostrado que la producción mundial de cemento alcanzó una tasa de crecimiento anual compuesta estimada del 5,1 % entre 2022 y 2025. Asimismo, el sector del concreto utiliza aproximadamente entre el 2 % y el 3 % del consumo energético anual mundial y entre el 9 % y el 10 % del agua industrial. Adicionalmente, este sector genera entre el 8 % y el 9 % de las emisiones de gases de efecto invernadero, o casi 10 mil millones de toneladas métricas anuales, lo que denota una perspectiva optimista para el bienestar del mercado.

Clave Aditivos para la construcción Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

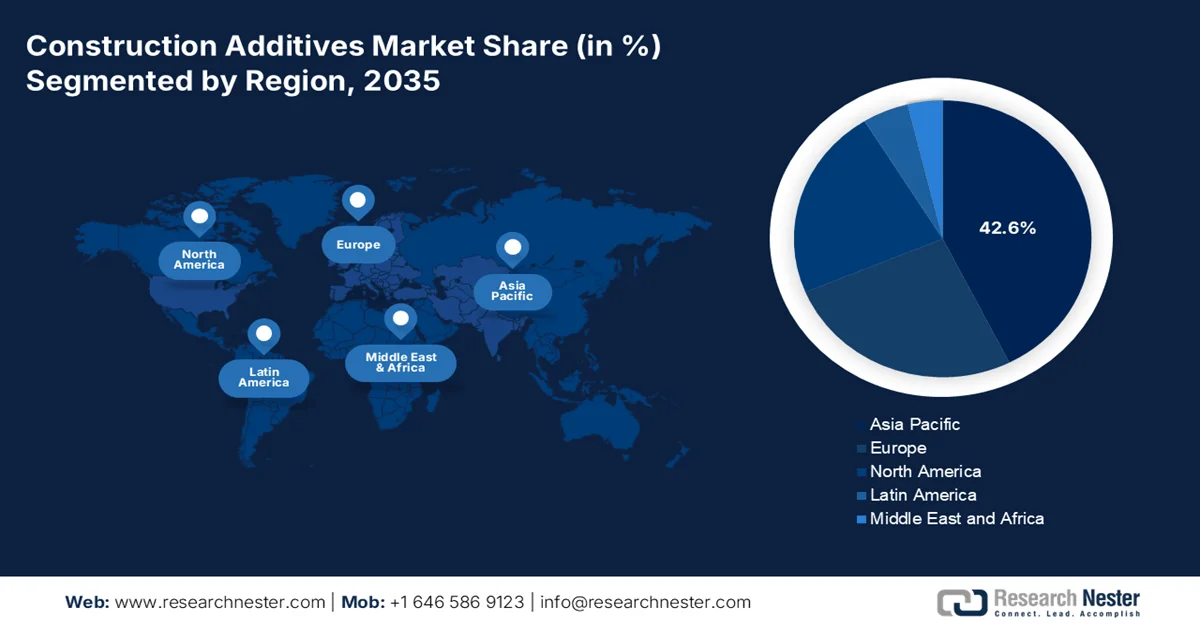

- Se prevé que la región de Asia Pacífico en el mercado de aditivos para la construcción mantenga una cuota de mercado líder del 42,6% para 2035, debido al crecimiento sin precedentes de la infraestructura, la rápida urbanización y la creciente implementación de medidas de eficiencia energética.

- Se prevé que Norteamérica sea la región de más rápido crecimiento durante el período 2026-2035, impulsada por la creciente utilización de productos químicos para la construcción, el aumento de las actividades de reparación y rehabilitación, y las inversiones estratégicas en la fabricación de tecnologías limpias.

Información sobre el segmento:

- Se prevé que el segmento de membranas líquidas aplicadas en el mercado de aditivos para la construcción represente una cuota dominante del 60,7 % para 2035, impulsado por sus características de rendimiento superiores y su versatilidad de aplicación.

- Se prevé que el subsegmento de fibras de acero obtenga la segunda mayor cuota de mercado durante el período 2026-2035, debido a su importancia para mejorar la tenacidad, la resistencia y la durabilidad del hormigón, además de mejorar la integridad estructural y controlar el agrietamiento.

Principales tendencias de crecimiento:

- Aumento de las soluciones de construcción sostenible

- Enormes oleoductos de infraestructura

Principales desafíos:

- Restricciones de infraestructura y logística en las economías emergentes

- Competencia de sustitutos y métodos de construcción tradicionales

Principales actores: BASF SE, Sika AG, Dow Inc., MAPEI SpA, Saint-Gobain SA, RPM International Inc., GCP Applied Technologies Inc., Fosroc International, WR Grace & Co., Evonik Industries AG, Henkel AG & Co. KGaA, HB Fuller Company, Arkema SA

Global Aditivos para la construcción Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 28.800 millones de dólares

- Tamaño del mercado en 2026: 31.100 millones de dólares

- Tamaño de mercado proyectado: 58.500 millones de dólares para 2035.

- Previsiones de crecimiento: 8,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, India, Alemania, Japón

- Países emergentes: Brasil, Indonesia, Vietnam, México, Arabia Saudita

Last updated on : 23 March, 2026

Mercado de aditivos para la construcción: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de las soluciones de construcción sostenible: Las certificaciones de edificios sostenibles y las directivas de eficiencia energética impulsan el mercado a nivel mundial. Según las estadísticas oficiales publicadas por el Foro Económico Mundial en junio de 2024, China and Beyond colaboró con Boston Consulting Group e identificó con éxito 11 palancas estratégicas de transición en toda la cadena de valor de los edificios. Estas palancas, en conjunto, tienen el potencial de liberar más del 80 % del potencial de reducción de emisiones del sector y brindan acceso a una oportunidad de mercado de 1,8 billones de dólares. Además, los edificios son responsables del 37 % de las emisiones mundiales de dióxido de carbono, mientras que la rápida urbanización en las economías emergentes está impulsando la expansión del mercado.

- Grandes proyectos de infraestructura: La presencia de programas de construcción urbana financiados y sostenidos por el gobierno en regiones como Asia-Pacífico es el motor principal del consumo de aditivos a granel, lo que impacta positivamente en el mercado. Según un artículo publicado por la OCDE en 2026, se prevé que la brecha entre los niveles actuales de inversión en infraestructura y el nivel requerido para alcanzar los Objetivos de Desarrollo Sostenible aumente en más de 18 billones de dólares estadounidenses para finales de 2040. Esta inversión en infraestructura en particular impulsa una transición inclusiva y equitativa hacia las emisiones netas cero, al tiempo que amplía la resiliencia ante el impacto del cambio climático y aborda la contaminación y la pérdida de biodiversidad. Por lo tanto, en función de todos estos factores, el mercado está adquiriendo mayor relevancia.

- Mayor énfasis en la durabilidad de la construcción: Los promotores privados y los gobiernos priorizan la longevidad de los activos para reducir los gastos de mantenimiento, lo que impulsa el mercado. Según un artículo publicado por Next Sustainability en 2024, en términos de durabilidad, el hormigón consume aproximadamente el 70 % del cemento Portland, mientras que el 30 % restante se utiliza para otros materiales a base de cemento, como la lechada y el mortero. Además, actualmente se producen más de 4.000 millones de toneladas de cemento Portland al año a nivel mundial, con un aumento anual previsto de casi el 23 % para finales de 2050. Este crecimiento se debe principalmente a la rápida urbanización y al aumento de la población, lo que contribuye al auge del mercado.

Desafíos

- Limitaciones de infraestructura y logística en economías emergentes: Si bien las naciones emergentes, en particular las de Asia Pacífico y África, representan las regiones de mayor crecimiento en el mercado de aditivos para la construcción, también presentan importantes desafíos de infraestructura y logística que limitan la expansión de este mercado. El transporte de aditivos químicos requiere manipulación especializada, entornos con temperatura controlada y un estricto cumplimiento de los protocolos de seguridad, aspectos que suelen faltar en las regiones en desarrollo. El mal estado de las carreteras, la inestabilidad del suministro eléctrico y la insuficiencia de las instalaciones portuarias generan cuellos de botella en la cadena de suministro que pueden retrasar las entregas semanas o meses, interrumpiendo los cronogramas de construcción y dañando la reputación de los fabricantes.

- Competencia de sustitutos y métodos de construcción tradicionales: El mercado se enfrenta a una competencia constante por parte de los métodos de construcción tradicionales y los materiales alternativos, que amenazan con captar cuota de mercado en aplicaciones específicas. En muchas regiones en desarrollo, las técnicas de construcción convencionales, basadas en hormigón simple, morteros a base de cal o materiales de origen local, siguen profundamente arraigadas debido a sus menores costes iniciales, su familiaridad entre los trabajadores locales y la resistencia al cambio en sectores de la construcción conservadores. Los contratistas y constructores, especialmente los del sector residencial, pueden considerar los aditivos químicos como gastos innecesarios en lugar de inversiones a largo plazo en durabilidad y rendimiento.

Tamaño y pronóstico del mercado de aditivos para la construcción:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,2% |

|

Tamaño del mercado del año base (2025) |

28.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

58.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de aditivos para la construcción:

Análisis del segmento de productos químicos impermeabilizantes

Se prevé que el segmento de membranas líquidas en el mercado de aditivos para la construcción alcance la mayor cuota, un 60,7%, para finales de 2035. El crecimiento de este segmento se debe en gran medida a sus características de rendimiento superiores y a su versatilidad de aplicación. Estos sistemas avanzados, aplicados como un recubrimiento líquido que cura para formar una capa protectora continua y totalmente adherida, han revolucionado las prácticas de impermeabilización en cubiertas, construcciones subterráneas, muros y zonas húmedas. El predominio de esta tecnología radica en su ventaja fundamental sobre las membranas tradicionales en láminas. Además, la eliminación de juntas crea una barrera monolítica sin puntos débiles potenciales por donde suele producirse la infiltración de agua.

Análisis de segmentos de fibras

Se prevé que el subsegmento de fibras de acero, que forma parte del segmento de fibras, represente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este subsegmento se debe principalmente a su importancia para mejorar la tenacidad, la resistencia y la durabilidad del hormigón, además de optimizar la integridad estructural y controlar las fisuras. Según las estadísticas oficiales publicadas por la NLM en abril de 2022, actualmente se utilizan cerca de 300 millones de toneladas métricas de fibras para el refuerzo del hormigón. De estas, la fibra de acero es la más utilizada, representando casi el 50 % del total, seguida del polipropileno (20 %), el vidrio (5 %) y otros tipos de fibra (25 %). Además, en Europa se desechan anualmente casi 600 millones de toneladas de neumáticos en vertederos, lo que demuestra el potencial del subsegmento como material de fibra alternativo.

Análisis del segmento de adhesivos y selladores

Al final del plazo estipulado, se espera que el subsegmento a base de poliuretano, parte del segmento de adhesivos y selladores del mercado, ocupe la tercera mayor cuota. El desarrollo de este subsegmento se ve impulsado en gran medida por la mejora de la integridad estructural, la durabilidad y la eficiencia energética. Según un artículo publicado por MDPI en mayo de 2025, la industria del poliuretano se clasifica significativamente en un 39 % de espumas flexibles, seguido de un 26 % de espumas rígidas, un 13 % de recubrimientos, un 12 % de elastómeros, un 7 % de adhesivos y un 3 % de otros. Además, el tamaño de la industria mundial del poliuretano alcanzó un valor de 78.100 millones de dólares en 2023, y se prevé que siga creciendo a una tasa anual del 3,9 % para finales de 2030. La producción y utilización anual de poliuretano está aumentando a nivel mundial, debido a sus excelentes características, lo que impulsa su demanda.

Nuestro análisis exhaustivo del mercado de aditivos para la construcción incluye los siguientes segmentos:

Segmento | Subsegmentos |

Productos químicos impermeabilizantes |

|

Fibras |

|

Adhesivos y selladores |

|

Aditivos minerales |

|

Aditivos químicos |

|

Reparación y rehabilitación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de aditivos para la construcción: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico alcance la mayor cuota de mercado en el sector de aditivos para la construcción, con un 42,6% para finales de 2035. El auge del mercado en la región se atribuye en gran medida al crecimiento sin precedentes de la infraestructura, las estrategias de fabricación financiadas por el gobierno, la rápida urbanización, el aumento de las actividades de construcción y la implementación de medidas de eficiencia energética. Según las estadísticas oficiales publicadas por Energy Economics en octubre de 2024, se ha demostrado que la implementación de políticas energéticas en la región se correlaciona significativamente con un incremento promedio de la eficiencia energética del 0,158%. Sin embargo, el impacto regional depende de las políticas implementadas como estrategias, regulaciones o leyes. Además, la eficiencia energética promedio de la región es de 0,34, con una tendencia ascendente continua. Asimismo, la mejora de las reformas energéticas generales ha generado un ahorro energético sustancial, con un promedio de 0,15 billones, lo que repercute positivamente en el crecimiento del mercado.

El mercado de aditivos para la construcción en China está experimentando un crecimiento significativo, impulsado por la expansión sin precedentes de las actividades de construcción y manufactura, su posición como principal productor de productos químicos para la construcción y la amplia industrialización en diversos sectores de uso final, como el automotriz, el de embalaje y el electrónico. Según un artículo publicado por la NLM en marzo de 2024, el número de productos químicos registrados aumentó a 204 millones y continúa creciendo a un ritmo constante de más de 10 millones anuales. Por ejemplo, China se ha consolidado como uno de los mayores productores de parafinas cloradas y polifluoroalquilos, representando aproximadamente el 37 % y el 40 % de la producción y utilización acumuladas a nivel mundial, respectivamente. Por lo tanto, gracias a este auge de la industria química, el mercado en China se está expandiendo gradualmente.

La inversión en infraestructura, el apoyo político, la expansión demográfica, la urbanización, la industrialización, las actividades de construcción sostenible y el desarrollo de infraestructura son factores clave para impulsar el mercado en la India . Según un artículo publicado por India Investment Grid en octubre de 2025, el sector de la construcción en el país contribuye con casi el 8% del PIB nacional y cuenta con una valoración aproximada de 126 mil millones de dólares. Este sector fundamental se debe en gran medida a las sólidas inversiones en infraestructura, que han impulsado la industria nacional de maquinaria de construcción a una destacada tasa de crecimiento anual del 30%. Además, el Presupuesto General de la Unión de 2023 contempla la creación del Fondo de Desarrollo de Infraestructura Urbana (UIDF), con una inyección anual de 1.200 millones de dólares, lo que contribuye al desarrollo del mercado.

Análisis del mercado norteamericano

Se prevé que Norteamérica se consolide como la región de mayor crecimiento en el mercado de aditivos para la construcción durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la amplia gama de productos químicos para la construcción, la expansión de la reparación y rehabilitación mediante el uso de aditivos químicos innovadores y las inversiones estratégicas en la fabricación con tecnologías limpias. Según las estadísticas oficiales publicadas por el Departamento del Tesoro de EE. UU. en junio de 2023, el gasto real en construcción manufacturera en EE. UU., por tipo, ascendió a 84 mil millones de dólares en 2022, cifra que alcanzó los 166 mil millones de dólares entre enero y abril de 2023. Este aumento del gasto se produjo tras la aprobación de la Ley CHIPS y otras políticas que impulsaron el gasto en construcción, lo que propició el desarrollo del mercado en toda la región.

El mercado de aditivos para la construcción en Estados Unidos está experimentando un auge gracias a la combinación de la inversión federal en infraestructura, la innovación tecnológica y los requisitos de resiliencia climática en las metodologías de construcción, junto con una fuerte recuperación en la construcción de viviendas. Según un artículo publicado por la Asociación de Contratistas Generales (AGC) de Estados Unidos en 2026, la construcción se considera uno de los principales motores de la economía del país. Además, Estados Unidos cuenta con más de 919 000 empresas constructoras, especialmente durante el primer trimestre de 2023. Asimismo, el sector de la construcción emplea a 8 millones de personas y desarrolla estructuras por un valor aproximado de 2,1 billones de dólares anuales. Por lo tanto, con este desarrollo en el sector, existe una gran oportunidad de crecimiento y expansión del mercado en el país.

Los aspectos de los programas de infraestructura provinciales y federales, las sólidas políticas hacia materiales de construcción sostenibles, los requisitos de adaptación al cambio climático extremo, así como el compromiso del gobierno con la renovación de la infraestructura y los proyectos públicos, son factores que impulsan el mercado en Canadá . Según el artículo de Recursos Naturales de Canadá de septiembre de 2025, el país contaba con 504 proyectos importantes en septiembre de 2024. Estos proyectos, en particular, llevaban más de 10 años en construcción en los sectores de minería, silvicultura y energía, con una valoración de capital potencial combinada de 632.600 millones de dólares estadounidenses. Por lo tanto, esto demuestra un aumento con respecto a 2023, tanto en 493 proyectos como en el valor de capital en más del 10,9 %, alcanzando los 570.500 millones de dólares estadounidenses, lo que impulsa el crecimiento del mercado.

Análisis de las tendencias de los proyectos energéticos en Canadá (2021-2024)

Componentes | 2021 | 2022 | 2023 | 2024 |

Proyectos energéticos generales | 305 (450 mil millones de dólares) | 320 (427 mil millones de dólares) | 343 (472.300 millones de dólares) | 340 (510.000 millones de dólares) |

Basado en petróleo y gas | 106 (339 mil millones de dólares) | 96 (294 mil millones de dólares) | 87 (318.600 millones de dólares) | 67 (296.200 millones de dólares) |

Generación y transmisión de electricidad | 176 (102 mil millones de dólares) | 179 (106 mil millones de dólares) | 182 (97.400 millones de dólares) | 188 (118.9 mil millones) |

Otro | 23 (8.900 millones de dólares) | 45 (26.600 millones de dólares) | 74 (56.200 millones de dólares) | 85 (94.900 millones de dólares) |

Fuente: Recursos Naturales de Canadá

Análisis del mercado europeo

Se prevé que el mercado europeo de aditivos para la construcción experimente un crecimiento considerable al final del plazo establecido. Este crecimiento se ve impulsado por estrictas normativas de sostenibilidad, avances tecnológicos, la renovación de infraestructuras obsoletas, la modernización de la construcción en los sectores de infraestructuras, edificios comerciales y residenciales, y marcos regulatorios adecuados para el desarrollo de productos. Según las estadísticas oficiales publicadas por la Comisión Europea en julio de 2025, el sector de la construcción en la región ha experimentado una transformación estructural, impulsada por la digitalización y la transición ecológica, con una tasa de crecimiento anual del 2,1 %. Este crecimiento se sustenta en gran medida en inversiones públicas centradas en infraestructuras resilientes, viviendas asequibles y renovaciones energéticamente eficientes, lo que fomenta la expansión del mercado.

El mercado de aditivos para la construcción en Alemania está ganando mayor visibilidad gracias a su ecosistema de fabricación sin precedentes, la solidez de sus exportaciones de adhesivos, el apoyo proactivo a la innovación en la industria química mediante la fabricación sostenible y la financiación para la descarbonización industrial. Según un informe publicado por la OEC en 2024, las exportaciones de pegamentos y adhesivos del país ascendieron a 125 millones de dólares, mientras que las importaciones alcanzaron los 79,1 millones de dólares. Además, según un artículo publicado por Clean Energy Wire en marzo de 2024, los 12 mayores productores químicos del país generaron casi 23 millones de toneladas de emisiones de carbono en 2022, lo que representa aproximadamente el 3 % de las emisiones anuales totales de gases de efecto invernadero del país, lo que exige enfoques sostenibles para el crecimiento del mercado.

El aspecto de financiación regional, la modernización de la infraestructura, la puesta al día en las prácticas de construcción y la asignación sustancial de fondos para realizar avances en las redes de transporte, optimizar la eficiencia energética de los edificios y mejorar la infraestructura pública son factores que están proliferando el mercado de aditivos para la construcción en Rumania . Según las estimaciones gubernamentales publicadas por la ITA en julio de 2025, la red ferroviaria del país comprende aproximadamente 10.600 kilómetros, de los cuales casi 4.000 kilómetros están electrificados, y mientras tanto, solo el 20% de la red es de doble vía. Además, las velocidades promedio en algunas rutas principales se mantienen por debajo de los 60 kilómetros por hora, debido a la señalización obsoleta y el mantenimiento diferido. Además, se han destinado más de 8.000 millones de dólares en inversiones regionales y nacionales en general, con 3.000 millones de dólares en marzo de 2025, lo que impulsa el crecimiento del mercado.

Principales actores del mercado de aditivos para la construcción:

- BASF SE (Alemania)

- Sika AG (Suiza)

- Dow Inc. (EE. UU.)

- MAPEI SpA (Italia)

- Saint-Gobain SA (Francia)

- RPM International Inc. (EE. UU.)

- GCP Applied Technologies Inc. (EE. UU.)

- Fosroc International (EAU) [Operaciones en Malasia e India]

- WR Grace & Co. (EE. UU.)

- Evonik Industries AG (Alemania)

- Henkel AG & Co. KGaA (Alemania)

- Compañía HB Fuller (EE. UU.)

- Arkema SA (Francia)

- Sanyo Chemical Industries, Ltd. (Japón)

- Corporación Kao (Japón)

- Sobute New Materials Co., Ltd. (India)

- Industrias Pidilite (India)

- Compañía Química Euclid (EE. UU.)

- Mapei Construction Products India Pvt. Ltd. (India)

- Fosroc Malaysia Sdn Bhd (Malasia)

- CEMEX (México)

- Grupo Saint-Gobain (Francia)

- Clariant (Suiza)

- Sika (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- BASF SE es una fuerza dominante en el mercado, aprovechando su extenso portafolio de soluciones químicas de alto rendimiento para mejorar la durabilidad y la trabajabilidad del hormigón a nivel mundial. El enfoque estratégico de la compañía en la sostenibilidad impulsa el desarrollo de aditivos innovadores con bajas emisiones de carbono que ayudan a reducir el impacto ambiental de los proyectos de infraestructura modernos.

- Sika AG es líder mundial en el mercado, reconocida por su amplia gama de aditivos para hormigón, selladores y sistemas de impermeabilización que dan respuesta a los desafíos más complejos de la construcción. Gracias a la inversión continua en la fabricación local y la experiencia técnica, la empresa garantiza soluciones a medida que cumplen con los diversos estándares de construcción regionales y las exigencias climáticas.

- Dow Inc. contribuye significativamente al sector de la construcción gracias a su avanzada experiencia en ciencia de materiales, produciendo aditivos de alta calidad a base de polímeros que mejoran el rendimiento y la durabilidad de los materiales de construcción. El compromiso de la compañía con la innovación se centra en el desarrollo de soluciones sostenibles que permiten la eficiencia energética y la durabilidad en aplicaciones de construcción residencial y comercial.

- MAPEI SpA se ha consolidado como proveedor líder de aditivos para la construcción, ofreciendo una amplia gama de productos químicos para hormigón, adhesivos y revestimientos protectores utilizados en todo el mundo. La dedicación de la empresa a la investigación y el desarrollo se traduce en formulaciones de vanguardia que satisfacen las necesidades cambiantes de arquitectos, contratistas e ingenieros en diversos proyectos de construcción.

- Saint-Gobain SA ofrece soluciones integrales para la construcción gracias a su experiencia en materiales de alto rendimiento, incluyendo aditivos avanzados que mejoran la sostenibilidad y la funcionalidad de los sistemas constructivos. El enfoque holístico de la compañía integra tecnologías de aditivos en soluciones constructivas más amplias, promoviendo la eficiencia en el uso de recursos y un mayor confort en edificios de todo el mundo.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de aditivos para la construcción se caracteriza por un panorama competitivo consolidado, dominado por grandes multinacionales de productos químicos especializados con amplias capacidades de I+D y redes de distribución globales. Empresas con sede en Europa y Norteamérica, en particular Sika AG (Suiza) y BASF SE (Alemania), mantienen posiciones de liderazgo mediante la innovación continua de productos y adquisiciones estratégicas para expandir su presencia geográfica y su cartera de productos. Los principales actores se centran cada vez más en estrategias orientadas a la sostenibilidad, desarrollando aditivos de bajo carbono y de base biológica para cumplir con las normativas ambientales más estrictas. Además, en enero de 2023, CEMEX presentó su línea de soluciones de aditivos de base biológica, con la capacidad de reducir la huella de carbono en un 70%, impulsando así la expansión del sector de aditivos para la construcción.

Panorama corporativo del mercado de aditivos para la construcción:

Desarrollos Recientes

- En julio de 2025, el Grupo Saint-Gobain adquirió la totalidad de los activos comerciales de Interstar Materials Inc. para fortalecer eficazmente su presencia en la industria de productos químicos para la construcción en Norteamérica.

- En diciembre de 2024, Clariant amplió su planta de producción en Cangzhou para la fabricación del aditivo multifuncional Nylostab S-EED, que es la línea de producción más reciente, mediante la adquisición total de la provincia china de Hebei, en asociación con su socio local, Beijing Tiangang Auxiliary Co., Ltd.

- En mayo de 2023, Sika adquirió de forma significativa el negocio de MBCC, que generó 2.600 millones de dólares en ventas netas a partir de 2022, lo que dará lugar a sinergias anuales que se prevé que oscilen entre 201 y 227 millones de dólares para finales de 2026, lo que resulta adecuado para impulsar una transformación sostenible en el sector de la construcción.

- Report ID: 8457

- Published Date: Mar 23, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.