Perspectivas del mercado de aditivos para recubrimientos:

El mercado de aditivos para recubrimientos superó los 12.200 millones de dólares en 2025 y se prevé que alcance los 21.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,3% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de aditivos para recubrimientos será de 12.900 millones de dólares.

El mercado mundial de aditivos para recubrimientos se está transformando significativamente debido a la confluencia de factores operativos, económicos y tecnológicos, junto con la rápida electrificación de los vehículos a través de colaboraciones industriales estratégicas, adquisiciones importantes y recubrimientos de gestión térmica. Según las estadísticas oficiales publicadas por la Organización Internacional ASM en enero de 2024, la industria mundial de recubrimientos por proyección térmica alcanzó un valor de 12.200 millones de dólares en 2022, y se espera que llegue a los 19.100 millones de dólares a finales de 2031, con una tasa de crecimiento del 5,0 %. Este crecimiento incluye el segmento de aleaciones y metales, que también se prevé que experimente un crecimiento del 4,7 % para finales del mismo año. Además, este recubrimiento por proyección se centra en los procesos de proyección por llama y arco eléctrico, lo que genera una mayor oferta de núcleos de varillas de soldadura eléctrica y recubrimientos, impulsando así la demanda general del mercado.

Análisis mundial de exportaciones e importaciones de núcleos y recubrimientos para varillas de electrosoldadura en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Alemania | 156 millones | - |

Japón | 126 millones | - |

A NOSOTROS | 96,5 millones | 44,5 millones |

Porcelana | - | 108 millones |

México | - | 54 millones |

Valoración del comercio mundial | 863 millones | |

Cuota de comercio mundial | Menos del 0,005% | |

Complejidad del producto | 1.15 | |

Crecimiento de las exportaciones | 0,41% | |

Fuente: OEC

Además, la presencia de tecnologías de recubrimiento de curado energético, la regionalización y relocalización de la cadena de suministro, la digitalización de la atención al cliente y la formulación, y la consolidación industrial mediante adquisiciones estratégicas son algunas de las tendencias que impulsan el mercado mundial de aditivos para recubrimientos. Como se indica en un artículo publicado por el Foro Económico Mundial en diciembre de 2025, la generosa inversión en energía para ese año superó significativamente los 3,3 billones de dólares, junto con 2,2 billones de dólares destinados a tecnologías de energía limpia. En este sentido, la Ley de Industria de Cero Emisiones Netas en Europa se propuso garantizar que, para finales de 2030, casi el 40 % de la demanda anual de tecnologías adecuadas de cero emisiones netas en la región se fabricara a nivel nacional, asegurando así el crecimiento del sector de recubrimientos a nivel mundial.

Clave Aditivos para recubrimientos Resumen de Perspectivas del Mercado:

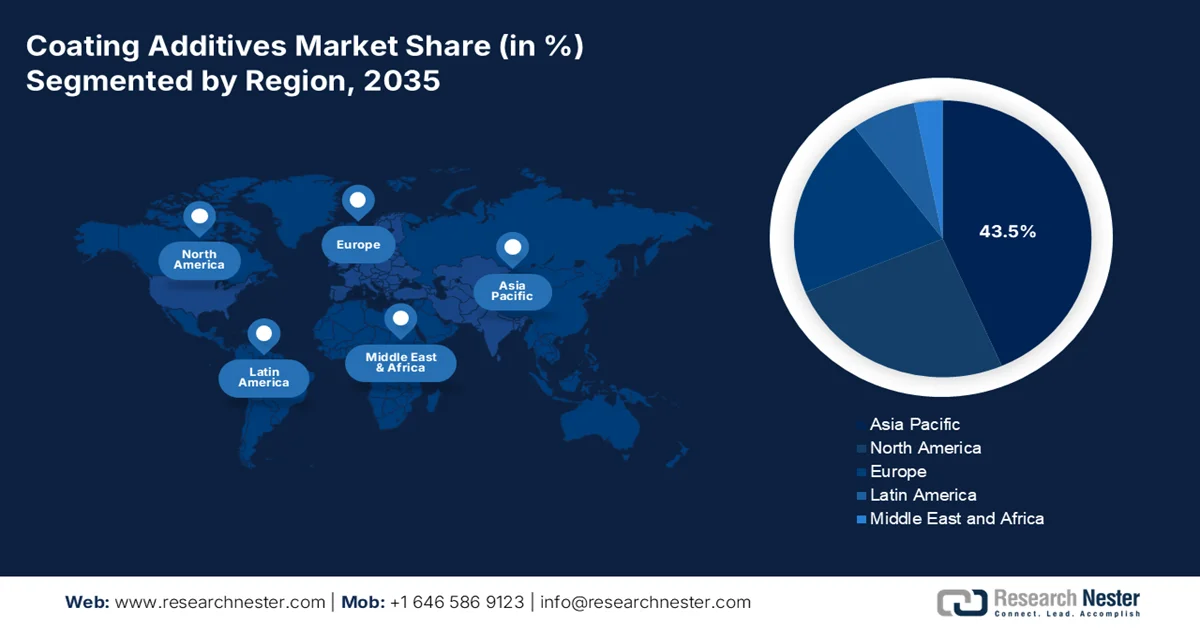

Aspectos destacados regionales:

- Se prevé que el mercado de aditivos para recubrimientos en Asia Pacífico mantenga una cuota dominante del 43,5% para 2035, debido a la rápida industrialización, la expansión de los sectores de la construcción y la automoción, y el aumento de la urbanización.

- Europa está preparada para presenciar el crecimiento más rápido del mercado durante el período de previsión 2026-2035, impulsado por un fuerte énfasis en las prácticas químicas sostenibles y la demanda de aditivos de alto rendimiento y respetuosos con el medio ambiente.

Información sobre el segmento:

- Se prevé que el subsegmento de recubrimientos a base de agua en el mercado de aditivos para recubrimientos represente una cuota de mercado líder del 42,5 % para 2035, impulsado por la creciente demanda de formulaciones de recubrimientos con bajo contenido de COV, respetuosas con el medio ambiente y más seguras.

- Es probable que el segmento de modificación de la reología obtenga la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por la creciente necesidad de un control avanzado de la viscosidad y mejores propiedades de flujo en las formulaciones de recubrimientos.

Principales tendencias de crecimiento:

- Aumento de la necesidad de aditivos multifuncionales

- Expansión en la producción de vehículos eléctricos

Principales desafíos:

- Extrema volatilidad en los precios de las materias primas e interrupción de la cadena de suministro

- Los obstáculos técnicos y económicos de la sustitución y la reformulación.

Principales actores: BASF SE, Evonik Industries AG, BYK-Chemie GmbH, Arkema SA, AkzoNobel NV, Dow Chemical Company, Eastman Chemical Company, Elementis PLC, Ashland Inc., Lubrizol Corporation, Solvay SA, Clariant International Ltd., Momentive Performance Materials Inc., Daikin Industries Ltd., Cabot Corporation, Huntsman International LLC, Altana AG, King Industries, Inc., Michelman, Inc., Double Bond Chemical Ind., Co., Ltd., Allnex

Global Aditivos para recubrimientos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 12.200 millones de dólares

- Tamaño del mercado en 2026: 12.900 millones de dólares

- Tamaño de mercado proyectado: 21.100 millones de dólares para 2035.

- Previsiones de crecimiento: 6,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (43,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, México, Indonesia, Vietnam

Last updated on : 17 March, 2026

Mercado de aditivos para recubrimientos: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de aditivos multifuncionales: El principal impulsor del mercado de aditivos para recubrimientos es la creciente preferencia por aditivos multifuncionales que satisfacen simultáneamente diferentes requisitos de rendimiento. Según las estadísticas oficiales publicadas por la NLM en agosto de 2025, los estabilizadores UV a base de benzotriazol y HALS ofrecen una vida útil prolongada de casi 3000 horas en condiciones de intemperie extremas sin pérdida de módulo, lo cual es fundamental para una dosificación óptima de los aditivos. Además, los plastificantes de origen biológico, como el ATBC y el ESO, reducen las tasas de migración entre un 30 % y un 40 % en comparación con los ftalatos tradicionales. Por lo tanto, la presencia de estos estabilizadores y plastificantes representa una gran oportunidad de crecimiento para el mercado a nivel mundial.

- Expansión en la producción de vehículos eléctricos: El creciente auge de la movilidad eléctrica está generando una nueva demanda de aditivos de recubrimiento especializados, adaptados a las necesidades de los vehículos eléctricos. Según un artículo publicado por la IEA en 2025, las ventas de automóviles eléctricos superaron los 17 millones a nivel mundial en 2024, lo que representa un aumento de más del 25%. Además, se vendieron 3,5 millones de automóviles en 2024, cifra que superó con creces las ventas totales de vehículos eléctricos. China continúa siendo la economía líder, con más de 11 millones de automóviles eléctricos vendidos, superando las ventas mundiales de dos años antes. Asimismo, se registró un récord de ventas, alcanzando los 1,3 millones de unidades, un 40% más que las ventas en Estados Unidos, que fueron de 1,6 millones. Por lo tanto, con este aumento de la movilidad eléctrica, la demanda del mercado de aditivos de recubrimiento está creciendo gradualmente.

- Adopción de formulaciones resistentes a los rayos UV: La creciente demanda de recubrimientos con mayor resistencia a la intemperie y a los rayos UV está impulsando el consumo del mercado de aditivos para recubrimientos en diversas industrias. Como se indica en un artículo publicado por NLM en marzo de 2023, la energía libre superficial de dichas formulaciones tiende a disminuir de 84,2 a 27,6 mJ/m². El objetivo final es asegurar que el tejido de algodón modificado tenga la capacidad de repeler el etilenglicol, las soluciones de hidróxido de sodio y el ácido clorhídrico. Además, tras casi 70 ciclos de abrasión con papel de lija, los recubrimientos hidrofóbicos sin flúor exhiben una hidrofobicidad adecuada, con un ángulo de contacto con el agua de 124,6°, para contrarrestar la desventaja intrínseca de la resistencia a la abrasión, lo que los hace idóneos para impulsar el crecimiento del mercado de aditivos para recubrimientos.

Desafíos

- Extrema volatilidad en los precios de las materias primas e interrupción de la cadena de suministro: El mercado de aditivos para recubrimientos es altamente susceptible a la volatilidad de sus materias primas petroquímicas y minerales, una vulnerabilidad que se ha visto gravemente exacerbada por las tensiones geopolíticas, las políticas comerciales y los cambios en la capacidad global. Esta inestabilidad impacta directamente en los costos de producción, la rentabilidad y la capacidad para asegurar contratos a largo plazo. El primer trimestre de 2026 ya ha evidenciado esta volatilidad, con un aumento vertiginoso en los precios de las materias primas químicas debido a la rigidez de los precios y la contracción de la capacidad global. Materias primas clave para aditivos, como el estireno y el acrilato de butilo, han experimentado aumentos drásticos en sus precios, lo que dificulta la demanda del mercado.

- Los obstáculos técnicos y económicos de la sustitución y reformulación: En respuesta a la presión regulatoria y la volatilidad de las materias primas, el mercado de aditivos para recubrimientos está virando hacia la química biológica y alternativa. Sin embargo, esta transición presenta un desafío técnico formidable, que consiste en garantizar que las alternativas sostenibles puedan igualar el rendimiento, el costo y la estabilidad de los aditivos petroquímicos convencionales. Como revisión científica exhaustiva, si bien existe un gran interés político y social en los aditivos biológicos sostenibles derivados de materiales como la lignina, la celulosa y el ácido tánico, aún quedan algunos desafíos por superar, como una mayor susceptibilidad al ataque microbiano o una menor durabilidad, para obtener productos relevantes para el mercado.

Tamaño y pronóstico del mercado de aditivos para recubrimientos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,3% |

|

Tamaño del mercado del año base (2025) |

12.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

21.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de aditivos para recubrimientos:

Análisis del segmento de formulación

Se prevé que el subsegmento de recubrimientos a base de agua, que forma parte del segmento de formulación, alcance la mayor cuota de mercado, un 42,5%, en el mercado de aditivos para recubrimientos a finales de 2035. El crecimiento de este subsegmento se debe en gran medida a su importancia para la reducción de las emisiones de COV, la mejora de la seguridad y el cumplimiento de la normativa medioambiental, gracias a su ininflamabilidad y bajo olor. Según las estadísticas oficiales publicadas por la NLM en octubre de 2024, la capa de recubrimiento fina recién aplicada suele dar lugar al desarrollo de una densa red polimérica, ya que el disolvente se evapora rápidamente en un 90% de su masa. Además, las partículas de látex dispersas en las películas a base de agua dan como resultado una presencia mínima de aditivos y agua, con aproximadamente un 36% de volumen de agua en una configuración compacta adecuada, lo que lo hace idóneo para impulsar el crecimiento del subsegmento.

Análisis de segmentos funcionales

Según su función, se prevé que el segmento de modificación de reología en el mercado de aditivos para recubrimientos represente la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este segmento se ve impulsado principalmente por los espesantes asociativos sintéticos no iónicos, los poliuretanos HEUR y los uretanos etoxilados modificados hidrofóbicamente, esenciales para controlar la viscosidad, el comportamiento del flujo y las propiedades de aplicación de los recubrimientos líquidos. Su función principal es aumentar la viscosidad mediante asociaciones reversibles, impulsadas por hidrófobos, con componentes de la formulación como partículas de látex, tensioactivos y pigmentos, lo que permite a los formuladores diseñar perfiles de viscosidad precisos en velocidades de cizallamiento bajas, medias y altas. Por lo tanto, gracias a estas ventajas, existe una gran oportunidad de crecimiento para este segmento a nivel mundial.

Análisis del segmento de la industria de uso final

Al finalizar el plazo estipulado, se espera que el segmento de recubrimientos arquitectónicos, parte de la industria de uso final, ostente la tercera mayor cuota de mercado en el sector de aditivos para recubrimientos. El desarrollo de este segmento se ve impulsado en gran medida por la actividad de construcción global sostenida y la enorme magnitud de las necesidades de mantenimiento de edificios residenciales y comerciales. Este segmento abarca todos los recubrimientos aplicados a edificios y estructuras, incluyendo pinturas interiores y exteriores, imprimaciones, selladores y tintes, que en conjunto consumen el mayor volumen de aditivos para recubrimientos en cualquier categoría de uso final. El liderazgo de mercado del segmento arquitectónico está intrínsecamente ligado a las tendencias globales de construcción y renovación, y se prevé que mantenga un crecimiento constante hasta 2035, a medida que la urbanización continúe en las economías en desarrollo y la infraestructura obsoleta en los mercados maduros requiera renovación.

Nuestro análisis exhaustivo del mercado de aditivos para recubrimientos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Formulación |

|

Función |

|

Industria de uso final |

|

Tipo de producto |

|

Fuente |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de aditivos para recubrimientos: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico en el mercado de aditivos para recubrimientos alcance la mayor cuota, con un 43,5%, para finales de 2035. El auge del mercado en la región se debe principalmente al aumento de la industrialización, la expansión de los sectores de la construcción y la automoción, la urbanización, las normativas gubernamentales favorables y las tecnologías de recubrimiento sostenibles. Según las estadísticas oficiales publicadas por la IEA en 2025, en 2024 se habían producido a nivel mundial 17,3 millones de vehículos eléctricos, casi un 25% más que en 2023, gracias al incremento de la producción en China, que finalmente alcanzó los 12,4 millones de coches eléctricos. Además, este país sigue siendo el mayor fabricante de coches eléctricos del mundo, representando más del 70% de la producción mundial en 2024. Asimismo, el aumento de los envíos de aceite lubricante también está impulsando la demanda del mercado de aditivos para recubrimientos, que se está expandiendo en toda la región.

Exportaciones e importaciones de aceite lubricante en Asia en 2024

Países | Exportación (USD) | Importación (USD) |

Porcelana | 4,9 millones | 5,2 millones |

Indonesia | 814.000 | - |

Vietnam | 733.000 | - |

Singapur | 814.000 | 2,2 millones |

Malasia | 566.000 | - |

Corea del Sur | 529.000 | 2,1 millones |

Fuente: OEC

El mercado de aditivos para recubrimientos en China está experimentando un crecimiento significativo, impulsado por el aumento de la producción industrial, la implementación de estrictas normas sobre emisiones de COV (compuestos orgánicos volátiles), la demanda de paquetes de aditivos avanzados y el desarrollo de tecnologías químicas sostenibles. Según un artículo publicado por la Oficina de Información del Consejo de Estado en enero de 2026, la producción industrial de valor agregado del país creció un 5,9% interanual en 2025, con un aumento del 5,2% interanual solo en diciembre. Este crecimiento se utiliza para medir la actividad de las grandes empresas, cada una con una facturación anual de aproximadamente 2,8 millones de dólares estadounidenses. Gracias a este crecimiento, la industria manufacturera experimentó un aumento del 6,45%, mientras que la producción de valor agregado de los sectores de suministro y producción de agua, gas, calefacción y electricidad también creció un 2,3%, lo que contribuye a fortalecer el mercado de aditivos para recubrimientos en todo el país.

La expansión sin precedentes en la producción y venta de vehículos, junto con la innovación en el sector químico, la adopción de procesos de aditivos ecológicos, el cumplimiento normativo, la demanda de exportaciones y el desarrollo masivo de infraestructuras, son factores que impulsan el mercado de aditivos para recubrimientos en la India . Como se indica en un artículo publicado por la Organización IBEF en noviembre de 2025, las exportaciones de automóviles aumentaron del 19 % en 2025 a más de 5,3 millones de vehículos. La producción total de vehículos de pasajeros, motocicletas, cuadriciclos y triciclos alcanzó aproximadamente 2,8 millones de unidades en octubre de 2025. De estos, los automóviles de pasajeros y las motocicletas representaron significativamente el 15,6 % y el 77,8 % de la cuota industrial, respectivamente, lo que tuvo un impacto positivo en la expansión general del mercado en el país.

Análisis del crecimiento de la producción automotriz en India (2017-2026)

Año | Crecimiento (millones de unidades) |

2017 | 25.3 |

2018 | 29.0 |

2019 | 30.9 |

2020 | 26.3 |

2021 | 22.6 |

2022 | 23.0 |

2023 | 25.9 |

2024 | 28.4 |

2025 | 31.0 |

2026 | 16.6 |

Fuente: Organización IEBF

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de aditivos para recubrimientos durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por el liderazgo en la industria química sostenible y los aditivos especializados para mejorar la estética, la durabilidad y la resistencia a la corrosión. Según las estadísticas oficiales publicadas por Environment International en mayo de 2025, el consumo de productos químicos considerados peligrosos para el medio ambiente en la región alcanzó los 68 millones de toneladas en 2023. Además, el consumo de sustancias químicas peligrosas para la salud humana llegó a los 167 millones de toneladas. Esto ha generado un mayor enfoque en la sostenibilidad, un factor clave para el desarrollo del mercado de aditivos para recubrimientos en toda la región. Por lo tanto, con el continuo crecimiento del sector químico, existe una gran oportunidad de crecimiento para el mercado en la región.

El mercado de aditivos para recubrimientos en el Reino Unido está ganando terreno gracias a su sólida presencia en los sectores de recubrimientos industriales especializados, naval y aeroespacial, las generosas asignaciones presupuestarias y el desarrollo químico sostenible. Según un artículo publicado por el Gobierno del Reino Unido en 2026, la industria química ha permitido al país ahorrar casi dos toneladas de gases de efecto invernadero por cada tonelada producida directamente. Además, el sector nacional se considera un innovador nato, con una inversión de más de 7.100 millones de dólares en investigación y desarrollo, lo que representa más del 20 % del gasto total del país. Asimismo, la industria está bien posicionada para ofrecer tecnologías de descarbonización para la captura, el uso y el almacenamiento de carbono, así como para la economía del hidrógeno, lo que la hace idónea para el desarrollo del mercado en todo el país.

Un aumento en el gasto en desarrollo químico sostenible, la demanda de soluciones químicas ecológicas, así como un auge en el impulso de la industria automotriz hacia la fabricación sostenible y los vehículos ligeros son factores responsables del impulso del mercado de aditivos para recubrimientos en Alemania . Además, según un artículo publicado por la ITA en agosto de 2025, ha habido un aumento en las exportaciones nacionales de manufactura en la construcción de USD 955 mil millones en 2022 a más de USD 1 billón en 2023, y luego una contracción más a USD 991 mil millones en 2024. Además, las exportaciones estadounidenses de manufactura avanzada al país en 2024 ascendieron a USD 37 mil millones, mientras que el valor de las exportaciones a la nación asciende a un estimado de USD 43 mil millones. Adicionalmente, el total de importaciones en el país asciende a USD 722 mil millones en 2024, lo que prolifera el desarrollo del mercado.

Análisis del crecimiento industrial de la manufactura avanzada en Alemania (2022-2024)

Componentes (millones de USD) | 2022 | 2023 | 2024 |

Exportaciones totales | 955.316 | 1.026.836 | 991.050 |

Importaciones totales | 753.557 | 764300 | 721.621 |

Importaciones de Estados Unidos | 35.978 | 38.998 | 36.753 |

superávit o déficit comercial | 201.759 | 262.536 | 269.429 |

Tipo de cambio EUR-USD | 1.053 | 1.0813 | 1.0824 |

Fuente: ITA

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento considerable en el mercado de aditivos para recubrimientos al final del período estipulado. Este crecimiento se debe principalmente a una marcada tendencia hacia formulaciones sostenibles y de alto rendimiento, políticas ambientales rigurosas, un sólido apoyo gubernamental a la infraestructura, un aumento en la demanda de recubrimientos de base biológica y la inversión federal en infraestructura. Según las estadísticas oficiales publicadas por la Asociación Americana de Recubrimientos en 2023, el 100 % de los recubrimientos de base biológica en la región representan entre el 1 % y el 3 % del volumen industrial mundial. Como resultado, se ha observado un aumento en la participación de las formulaciones que incluyen materias primas de base biológica, alcanzando un estimado generoso del 10 %, lo que las convierte en un mercado propicio para el desarrollo y la expansión en la región.

El mercado de aditivos para recubrimientos en EE. UU. está ganando mayor visibilidad debido a la fuerte demanda de las industrias manufacturera, automotriz y de la construcción, respaldada por una importante inversión federal en infraestructura. Además, el compromiso del gobierno con la modernización de la infraestructura, las estrictas regulaciones ambientales y el enfoque en vehículos sostenibles y ligeros contribuyen a este crecimiento. Según un artículo publicado por el Gobierno de NLR en 2024, las emisiones de gases de efecto invernadero durante la fase de uso se reducen en más del 50 %, y se proyecta que la reducción de peso alcance el 15 % para finales de 2046. Este escenario integral ha reducido aún más las emisiones de gases de efecto invernadero en casi un 4 % gracias a la reducción adicional del 10 % en la masa del planeador en comparación con el escenario base, lo que indica una perspectiva optimista para la expansión del mercado en el país.

La creciente demanda de recubrimientos de alto rendimiento en la construcción industrial y la industria automotriz, junto con un fuerte impulso regulatorio a favor de formulaciones a base de agua y respetuosas con el medio ambiente, y la preferencia de los consumidores, son factores que impulsan el mercado de aditivos para recubrimientos en Canadá . Según las estimaciones gubernamentales publicadas por el Gobierno de Canadá en enero de 2025, en el marco del Programa de Inversión en Infraestructura de Canadá, se destinaron más de 33 mil millones de dólares estadounidenses a este programa. Estos fondos se han canalizado a través de acuerdos bilaterales entre Vivienda, Infraestructura y Comunidades de Canadá y cada uno de los territorios y provincias. Además, a septiembre de 2025, en el marco del Plan de Inversión en Canadá, el gobierno también ha invertido más de 180 millones de dólares estadounidenses durante más de 12 años en proyectos de construcción de infraestructura en todo el país, impulsando así el crecimiento del mercado.

Principales actores del mercado de aditivos para recubrimientos:

- BASF SE (Alemania)

- Evonik Industries AG (Alemania)

- BYK-Chemie GmbH (Alemania)

- Arkema SA (Francia)

- AkzoNobel NV (Países Bajos)

- La compañía química DOW (EE. UU.)

- Compañía Química Eastman (EE. UU.)

- Elementis PLC (Reino Unido)

- Ashland Inc. (EE. UU.)

- Corporación Lubrizol (EE. UU.)

- Solvay SA (Bélgica)

- Clariant International Ltd. (Suiza)

- Momentive Performance Materials Inc. (EE. UU.)

- Daikin Industries Ltd. (Japón)

- Cabot Corp. (EE. UU.)

- Huntsman International LLC (EE. UU.)

- Altana AG (Alemania)

- King Industries, Inc. (EE. UU.)

- Michelman, Inc. (EE. UU.)

- Double Bond Chemical Ind., Co., Ltd. (Taiwán)

- Allnex

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- BASF SE refuerza su liderazgo en el mercado de aditivos para recubrimientos mediante una expansión estratégica, como la incorporación de una nueva línea de producción de dispersiones en Mangalore, India, para satisfacer la creciente demanda de soluciones sostenibles y de alto rendimiento en pinturas arquitectónicas y construcción. La compañía también mejora el acceso de los clientes y el soporte técnico en Europa a través de una nueva alianza de distribución con OQEMA para dispersiones y aditivos poliméricos.

- Evonik Industries AG refuerza su presencia en Norteamérica con una red de distribución optimizada, designando socios regionales para garantizar un servicio excepcional y la seguridad del suministro de su cartera de aditivos para recubrimientos y tintas. La compañía continúa impulsando la innovación y recientemente presentó TEGO Dispers 695, una novedosa patente de hiperdispersante que establece un nuevo referente en la dispersión de pigmentos en formulaciones de tinta exigentes.

- BYK-Chemie GmbH es reconocida consistentemente como una empresa líder en el sector de aditivos para recubrimientos, conocida por su amplio catálogo y su sólida posición en el mercado. La compañía se centra en ofrecer soluciones de aditivos especializados que mejoran el rendimiento de los productos, como modificadores de superficie y antiespumantes, para diversas aplicaciones de recubrimiento.

- Arkema SA está reestructurando estratégicamente su cartera de productos mediante el anuncio de la desinversión en ciertas actividades relacionadas con aditivos plásticos para centrarse en materiales especializados de mayor valor dentro de su segmento de Soluciones de Recubrimiento. A pesar de los resultados financieros dispares, la compañía sigue siendo un actor clave en el mercado y prevé un ligero crecimiento en 2026, mientras continúa adaptándose a las condiciones de la demanda.

- AkzoNobel NV ocupa una posición destacada como proveedor líder en el mercado mundial de aditivos para recubrimientos, figurando consistentemente entre las empresas líderes en los análisis de mercado. La participación de la compañía abarca diversas formulaciones y aplicaciones, aprovechando su amplia experiencia en química para atender a los sectores arquitectónico, automotriz e industrial.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de aditivos para recubrimientos:

El mercado global de aditivos para recubrimientos se caracteriza por un panorama competitivo consolidado, donde los 10 principales actores representan una participación significativa del mercado. Las iniciativas estratégicas de los actores clave se centran en la sostenibilidad y la mejora del rendimiento. Líderes como BASF, Evonik y BYK invierten considerablemente en I+D para desarrollar aditivos de base biológica y con bajo contenido de COV que cumplan con las estrictas normativas ambientales, especialmente en Norteamérica y Europa. Además, en agosto de 2025, Allnex presentó aditivos sin cobalto diseñados para satisfacer las crecientes exigencias regulatorias. Estos incluyen ADDITOL Dry CF100, ADDITOL Dry CF103, ADDITOL Dry CF200, ADDITOL Dry CF300 y ADDITOL VW 6533, que mantienen su rendimiento en sistemas de secado oxidativo, impulsando así la industria de aditivos para recubrimientos.

Panorama corporativo del mercado de aditivos para recubrimientos:

Desarrollos Recientes

- Evonik Coating Additives optimizó su red de distribución para los productos destinados a las industrias de tintas y recubrimientos en Estados Unidos y Canadá. Esta mejora forma parte de su compromiso constante por fortalecer la presencia de la empresa en la región y brindar un servicio y soporte técnico excepcionales a sus clientes.

- En septiembre de 2025, SI Group presentó su cartera de tecnologías aditivas avanzadas que tienden a mejorar la sostenibilidad y el rendimiento en diversas aplicaciones de plásticos, en particular en polipropileno reciclado, aditivos libres de PFAS y tecnologías libres de Arvin diseñadas para aplicaciones automotrices, de embalaje y de consumo.

- En febrero de 2025, Shamrock Technologies presentó su último desarrollo para aplicaciones de recubrimiento, incluido UltraMATTE 56, que es una pasta matificante acuosa que proporciona una mayor durabilidad y un acabado mate extremo con una mayor resistencia al bruñido y a la abrasión.

- Report ID: 8439

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.