Perspectivas del mercado de embalaje para la cadena de frío:

El mercado de embalaje para la cadena de frío alcanzó un valor de 34.800 millones de dólares en 2025 y se prevé que llegue a los 103.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 12,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector del embalaje para la cadena de frío será de 39.200 millones de dólares.

La creciente demanda mundial de productos biológicos y el comercio internacional de productos perecederos son los principales factores responsables del enorme crecimiento del mercado de envases para la cadena de frío. Según un artículo publicado por la Organización Mundial del Comercio (OMC) en 2025, las exportaciones de alimentos de Europa alcanzaron un valor significativo de 766 mil millones de dólares en 2024, lo que subraya el volumen de productos sensibles a la temperatura que se mueven a través de las fronteras. La región también lideró las exportaciones agrícolas totales, valoradas en 861 mil millones de dólares, lo que refleja los fuertes flujos de salida de productos frescos, carne y productos lácteos, que requieren una logística controlada. Mientras tanto, las exportaciones de alimentos de Brasil alcanzaron la notable cifra de 136 mil millones de dólares y las de China los 70 mil millones de dólares en 2024, lo que indica la existencia de una base de suministro global para productos perecederos. Por lo tanto, desde la perspectiva de la estructura comercial, los productos alimenticios están impulsando una gran dependencia de los sistemas de envasado y manipulación con control de temperatura, lo que representa una lucrativa oportunidad de crecimiento para el mercado de envases para la cadena de frío.

Principales exportadores mundiales de productos alimenticios perecederos en 2024: Valores de exportación en miles de millones de dólares estadounidenses

Categoría | Exportador | Valor de las exportaciones (miles de millones de USD) |

Productos agrícolas | unión Europea | 861 |

A NOSOTROS | 176 | |

Brasil | 155 | |

Porcelana | 94 | |

Productos alimenticios | unión Europea | 766 |

Brasil | 136 | |

A NOSOTROS | 91 | |

Porcelana | 70 | |

Canadá | 70 | |

México | 53 | |

India | 44 | |

Tailandia | 44 | |

Australia | 39 |

Fuente: OMC

Además, el continuo flujo comercial de productos alimenticios congelados, junto con un mayor enfoque en la sostenibilidad, son factores que impulsan eficazmente el mercado de envases para la cadena de frío. Según las estadísticas oficiales publicadas por el Observatorio de Complejidad Económica (OEC) en 2024, el comercio mundial de frutas y frutos secos congelados superó los 7.500 millones de dólares, lo que representa un crecimiento del 4,5 % con respecto a 2023 y un aumento anualizado del 7,3 % en los últimos cinco años. El informe también destacó que Tailandia lideró las exportaciones con casi 675 millones de dólares, mientras que Estados Unidos se identificó como el mayor importador con 1.300 millones de dólares. Asimismo, los principales subproductos de este comercio son las frutas y frutos secos congelados, las fresas, las frambuesas y las moras, lo que evidencia una fuerte demanda en diversos mercados. Por lo tanto, desde una perspectiva estratégica, esto refleja la existencia de una demanda insaciable de envases para la cadena de frío, lo que anima a más empresas a invertir en este sector.

Principales exportadores, importadores, subproductos y potencial de crecimiento de frutas y frutos secos congelados en 2024.

Métrico | País / Producto | Valor en USD |

Principal exportador | Tailandia | 675 millones |

Polonia | 638 millones | |

Serbia | 516 millones | |

Importador principal | A NOSOTROS | 1.300 millones |

Porcelana | 931 millones | |

Alemania | 690 millones | |

Subproducto principal | NES (sin cocinar/al vapor/hervido, NES) | 4.7 mil millones |

Fresas (congeladas) | 1.400 millones | |

Frambuesas/Moras (Congeladas) | 1.200 millones | |

Dependencia de exportación | Granada | 10,5% |

Palestina | 3,8% | |

Serbia | 1,4% |

Fuente: OEC

Clave Embalaje para cadena de frío Resumen de Perspectivas del Mercado:

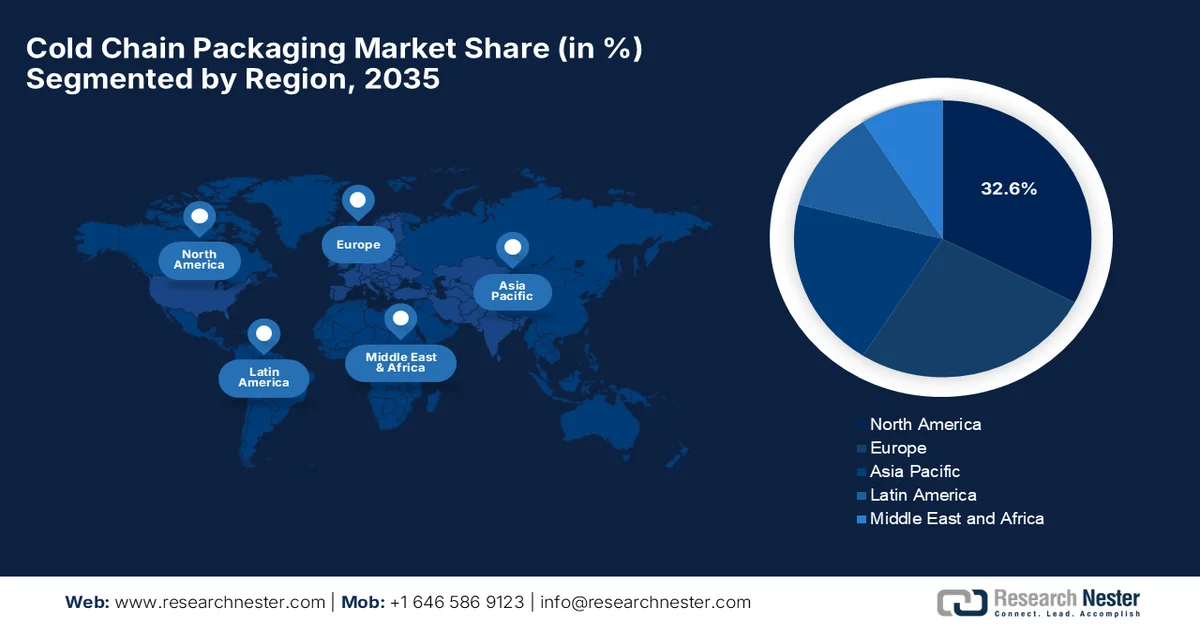

Aspectos destacados regionales:

- Se prevé que para 2035, Norteamérica alcance una cuota del 32,6% en el mercado de envases para la cadena de frío, gracias a la avanzada infraestructura de la cadena de frío farmacéutica y a los marcos regulatorios favorables.

- Se prevé que, entre 2026 y 2035, el mercado de envases para la cadena de frío en Asia-Pacífico experimente el crecimiento más rápido, impulsado por el creciente consumo de productos alimenticios frescos y procesados, junto con el aumento de los ingresos disponibles.

Información sobre el segmento:

- Se prevé que para 2035, el subsegmento de materiales aislantes en el mercado de embalajes para la cadena de frío alcance una cuota del 66,4%, impulsado por su alta eficiencia térmica, su reutilización y el cumplimiento de los requisitos de envío de larga duración.

- Durante el período 2026-2035, es probable que el segmento de pescado, marisco y carne obtenga una participación de ingresos notable, impulsado por el aumento de la demanda mundial y la necesidad de una logística con temperatura controlada para evitar el deterioro.

Principales tendencias de crecimiento:

- ¿Aumentada la demanda de productos farmacéuticos sensibles a la temperatura?

- Expansión del comercio electrónico y la entrega de última milla

Principales desafíos:

- Requisitos complejos de cumplimiento normativo

- Preocupaciones medioambientales y presión sobre la sostenibilidad

Principales actores: Cold Chain Technologies, LLC (EE. UU.), Sonoco ThermoSafe (EE. UU.), Cryopak Industries Inc. (EE. UU.), Sealed Air Corporation (EE. UU.), CSafe Global LLC (EE. UU.), TemperPack Technologies, Inc. (EE. UU.), Inmark LLC (EE. UU.), Softbox Systems Ltd. (Reino Unido), Intelsius (DGP Intelsius LLC) (Reino Unido), Sofrigam SA Ltd. (Francia), EMBALL'ISO (Francia), va-Q-tec AG (Alemania), Envirotainer AB (Suecia), Tower Cold Chain Solutions (Reino Unido), Nippon Express (Japón), Cryoport Systems (EE. UU.), Peli BioThermal (EE. UU.), BioLife Solutions (EE. UU.), Maersk (Dinamarca), Vizient (EE. UU.), Nordic Cold Chain Solutions (EE. UU.), Indicold Private Limited (India), Snowman Logistics Ltd. (India).

Global Embalaje para cadena de frío Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 34.800 millones de dólares

- Tamaño del mercado en 2026: 39.200 millones de dólares

- Tamaño de mercado proyectado: 103.700 millones de dólares para 2035.

- Previsiones de crecimiento: 12,9% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (32,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Brasil, Corea del Sur, Indonesia, México, Vietnam

Last updated on : 10 September, 2025

Mercado de embalaje para la cadena de frío: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de productos farmacéuticos sensibles a la temperatura: Se ha observado un mayor crecimiento en los biofármacos, las vacunas y algunos medicamentos especiales, lo que exige un control de temperatura eficiente durante el transporte y el almacenamiento. Según un artículo publicado por los Centros para el Control y la Prevención de Enfermedades (CDC) en junio de 2024, el almacenamiento y la manipulación adecuados de los inmunobiológicos son esenciales, ya que el incumplimiento de las condiciones recomendadas puede reducir su potencia y la respuesta inmunitaria. Por otro lado, las vacunas deben almacenarse entre 2 °C y 8 °C, salvo que se especifique lo contrario. El informe también destaca que los proveedores son responsables de supervisar el almacenamiento, el transporte y el inventario de las vacunas. Estos productos deben inspeccionarse en el momento de la entrega y durante el almacenamiento para garantizar su calidad, lo que augura un futuro prometedor para el crecimiento y la expansión del mercado de embalajes para la cadena de frío.

- Expansión del comercio electrónico y la entrega de última milla: Se ha producido un auge en las compras de comestibles en línea, los servicios de kits de comida y las entregas farmacéuticas directas al consumidor, lo que aumenta la necesidad de soluciones de embalaje térmico. Esto incrementa la necesidad de soluciones capaces de mantener las temperaturas requeridas a lo largo de la logística de última milla, lo que beneficia al mercado general de embalaje de cadena de frío. Según el informe publicado por el Departamento de Agricultura de los Estados Unidos (USDA) en julio de 2024, aproximadamente 1 de cada 5 compradores de comestibles en EE. UU., es decir, el 19,4 %, compró comestibles en línea en 2022 y 2023. Los adultos jóvenes de 15 a 24 años fueron los más propensos, con un 26 %, en comparación con el 12 % de los mayores de 55 años. El artículo también indicó que el 22 % de las mujeres compraron en línea más que los hombres, es decir, el 16 %, y los hogares con niños, que es el 23 %, estaban más involucrados que los hogares sin niños, que era el 18 %.

Tendencias de compra de comestibles en línea por datos demográficos: Datos oficiales de EE. UU. (2022-2023)

Fuente: USDA

- Avances tecnológicos: La introducción de embalajes inteligentes, rastreadores GPS, materiales aislantes mejorados (como los materiales de cambio de fase) y paneles con aislamiento al vacío está impulsando rápidamente la adopción en el mercado de embalajes para la cadena de frío. Estas soluciones mejoran el rendimiento y el cumplimiento normativo, fomentando su adopción entre los consumidores con conciencia ecológica. En abril de 2024, Tower Cold Chain presentó una función de seguimiento y monitorización en tiempo real en colaboración con ELPRO, con el objetivo principal de mejorar sus contenedores pasivos con control de temperatura para la logística farmacéutica. Además, este sistema proporciona información casi en tiempo real sobre temperatura, impactos, inclinación, altitud y ubicación, garantizando la transparencia y el cumplimiento normativo para envíos sensibles. Por lo tanto, gracias a los esfuerzos constantes de los pioneros globales, se prevé que el sector experimente un crecimiento excepcional en los próximos años.

Desafíos

- Requisitos de cumplimiento normativo complejos: El embalaje para la cadena de frío debe cumplir con estándares regulatorios extremadamente estrictos, especialmente en el caso de productos farmacéuticos y alimenticios. Además, estos estándares varían constantemente entre países y regiones, lo que complica las cadenas de suministro globales. En este contexto, las empresas deben garantizar que la solución de embalaje mantenga rangos de temperatura específicos, proporcione trazabilidad y cumpla con las recomendaciones de seguridad, lo que a su vez requiere un monitoreo y una documentación constantes. Mantenerse al día con las regulaciones en constante cambio exige una gran inversión en pruebas, certificación y garantía de calidad. La existencia de obstáculos regulatorios en el mercado del embalaje para la cadena de frío ralentiza la innovación y aumenta la complejidad operativa, especialmente para las empresas que operan en múltiples jurisdicciones.

- Preocupaciones ambientales y presión por la sostenibilidad : El mercado de envases para la cadena de frío se enfrenta a un escrutinio cada vez mayor debido a su impacto ambiental. La mayoría de las soluciones de envasado dependen de plásticos de un solo uso, materiales aislantes no biodegradables y métodos de refrigeración que consumen mucha energía. A medida que la sostenibilidad se convierte en una prioridad, las empresas se ven presionadas a desarrollar alternativas ecológicas sin comprometer el rendimiento. Al mismo tiempo, los materiales sostenibles son caros y pueden no igualar la eficiencia de las opciones tradicionales. Los desafíos del reciclaje y los problemas de gestión de residuos, a su vez, complican esta situación. Por lo tanto, equilibrar la responsabilidad ambiental con la eficacia operativa es un obstáculo importante, lo que impulsa a las empresas a innovar para cumplir tanto con los requisitos normativos como con las expectativas de los consumidores de soluciones más ecológicas.

Tamaño y pronóstico del mercado de embalaje para la cadena de frío:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

12,9% |

|

Tamaño del mercado del año base (2025) |

34.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

103.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de embalaje para la cadena de frío:

Análisis del segmento de materiales

En el segmento de materiales, se espera que el subsegmento de materiales aislantes alcance la mayor cuota de mercado, un 66,4%, en el sector del embalaje para la cadena de frío al finalizar el periodo de previsión. Este dominio se debe principalmente a su alta eficiencia térmica, su reutilización y su conformidad con los requisitos de transporte de larga duración. En abril de 2025, Tiger Corporation anunció el lanzamiento de paneles de aislamiento al vacío de acero inoxidable para el transporte refrigerado en la Expo Osaka-Kansai 2025, utilizando contenedores refrigerados, cajas protectoras y cajas enrollables con aislamiento al vacío, en colaboración con Nippon Express y Gifu Plastic Industry. Además, la empresa señala que la tecnología TIVIP crea un vacío en el interior de los paneles de acero inoxidable, logrando una conductividad térmica muy baja, ininflamabilidad y un aislamiento térmico duradero, manteniendo su rendimiento durante más de 30 años, a la vez que es delgada y ocupa poco espacio, lo que indica un mayor alcance en el segmento.

Análisis del segmento de aplicaciones

Se prevé que el segmento de pescado, marisco y carne capture una participación significativa en los ingresos del mercado de envasado en cadena de frío durante el período analizado. La creciente demanda mundial de carne y marisco, junto con el aumento de la producción de estos productos, impulsa la adopción de envases en cadena de frío. Por otro lado, los cambios biofisicoquímicos naturales en la carne y el pescado aceleran su deterioro, lo que refleja la importancia de la logística con temperatura controlada. Según las estadísticas oficiales de la Unión Europea de 2024, la pesca y la acuicultura mundiales alcanzaron un valor significativo de 223,2 millones de toneladas en 2022, y la acuicultura superó por primera vez a la pesca extractiva, con una producción de 94,4 millones de toneladas. El informe también indicó que el comercio internacional alcanzó los 195.000 millones de dólares, y que los países de ingresos bajos y medios lograron un valor neto de exportación de 45.000 millones de dólares en 2022, lo que denota una perspectiva positiva para el crecimiento y la exposición del segmento.

Análisis del segmento de la industria de uso final

En el segmento de industria de uso final, se prevé que el sector farmacéutico obtenga la mayor cuota de ingresos en el mercado de embalaje para cadena de frío para finales de 2035. El crecimiento de este segmento se debe principalmente a la creciente demanda de productos biológicos, vacunas y terapias génicas sensibles a la temperatura. Por otro lado, la expansión de los programas de inmunización globales y la medicina personalizada también aceleran la adopción de embalajes avanzados para cadena de frío. En enero de 2025, DS Smith anunció el lanzamiento de TailorTemp, una solución de embalaje con control de temperatura a base de fibra. Además, está fabricado con cartón corrugado reciclable con inserciones aislantes y mantiene los productos fríos hasta 36 horas, lo que contribuye a los objetivos de sostenibilidad de la industria farmacéutica y biotecnológica. Por lo tanto, desde una perspectiva estratégica, estos ejemplos reflejan las continuas inversiones en soluciones de embalaje sostenibles para cadena de frío, destinadas a preservar la integridad de los productos sensibles a la temperatura.

Nuestro análisis exhaustivo del mercado de embalajes para la cadena de frío incluye los siguientes segmentos:

Segmento | Subsegmentos |

Material |

|

Solicitud |

|

Industria de uso final |

|

Formato de embalaje |

|

Rango de temperatura |

|

Producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de embalaje para cadena de frío: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de envases para la cadena de frío en Norteamérica alcance la mayor cuota, del 32,6%, durante el periodo analizado. El liderazgo de la región se atribuye a la avanzada infraestructura de la cadena de frío farmacéutica y a los marcos regulatorios favorables. El aumento de la producción de carne, alimentos procesados, frutas y verduras, junto con la fuerte demanda de los consumidores de productos frescos y envasados, está impulsando un ecosistema empresarial favorable en la región. En este contexto, la OEC afirmó que, en 2024, Estados Unidos fue el mayor importador de verduras congeladas, con importaciones valoradas en 1.300 millones de dólares. Además, los principales proveedores fueron China, Bélgica y España, lo que refleja una demanda insaciable de productos congelados en todo el país. Estados Unidos registró un déficit comercial de 1.100 millones de dólares en esta categoría, lo que refleja su fuerte dependencia de las importaciones. Asimismo, los principales subproductos importados fueron verduras congeladas variadas, mezclas de verduras y guisantes, que constituyen una parte significativa del consumo de verduras congeladas y de la cadena de suministro de almacenamiento en frío del país, lo que indica una perspectiva positiva para el mercado de envases para la cadena de frío.

Una sólida infraestructura logística, normas regulatorias estrictas y una fuerte demanda de los sectores alimentario, farmacéutico y biotecnológico son factores clave que impulsan el mercado general de embalaje para la cadena de frío en Estados Unidos . La expansión de los servicios de venta de comestibles en línea también está impulsando la demanda de embalaje eficiente para la cadena de frío en todo el país. En junio de 2024, la Administración de Servicios Generales de Estados Unidos (GSA) finalizó una norma que incentiva a los contratistas del programa de suministro federal a ofrecer embalajes libres de plástico de un solo uso. Esta medida apoya deliberadamente el Plan Federal de Sostenibilidad del Presidente Biden al reducir los residuos plásticos en las cadenas de suministro federales. Además de contar con más de 14 500 contratistas y 45 000 millones de dólares en ventas anuales, esta es la primera norma federal de adquisiciones de gran alcance que aborda los residuos plásticos, consolidando así la posición del país en materia de sostenibilidad y la transición hacia una economía circular.

El mercado canadiense de embalaje para la cadena de frío ha ganado mayor visibilidad gracias a la fuerte expansión del sector biofarmacéutico y a un claro cambio de los plásticos tradicionales hacia aislantes reciclables a base de papel y paneles de vacío de alta eficiencia. Este mercado también cuenta con el respaldo de fabricantes nacionales y especialistas en logística global, centrados en la entrega de última milla en la vasta geografía de Canadá. Según datos gubernamentales publicados en junio de 2024, las exportaciones de bienes y servicios de Canadá aumentaron un 1,4% hasta alcanzar los 965.100 millones de dólares en 2023, mientras que las importaciones crecieron un 3,1% hasta un total de 978.200 millones de dólares. El sector servicios impulsó el crecimiento de las exportaciones, mientras que las de bienes se contrajeron un 1,2%. Además, los flujos de inversión internacional se recuperaron: la inversión extranjera directa en Canadá aumentó un 3,7% y la inversión directa del país en el extranjero un 1,8%, lo que subraya la continua importancia de las cadenas de suministro en la economía.

Análisis del mercado de la región Asia-Pacífico

Se espera que el mercado de envases para la cadena de frío en Asia Pacífico crezca al ritmo más rápido entre 2026 y 2035. La prominencia de la región se debe en gran medida al creciente consumo de frutas, verduras, carne y mariscos frescos. La región se beneficia de una gran población joven, un aumento del empleo, cambios en la dinámica demográfica y un incremento de los ingresos disponibles, factores que impulsan la demanda de alimentos procesados. Según un artículo publicado por el USDA en junio de 2025, la industria japonesa de alimentos congelados alcanzó los 12.500 millones de dólares en 2023, con un crecimiento interanual del 3,4%, y las importaciones representaron el 37,5% del mercado de envases para la cadena de frío, impulsadas principalmente por las verduras congeladas (65%). En una década, el mercado se ha expandido en torno al 30%, respaldado por el creciente consumo doméstico, que ha superado el consumo comercial. Las importaciones de alimentos congelados han crecido significativamente, y el total de importaciones alcanzó volúmenes notables, incluyendo 1,15 millones de toneladas métricas de verduras congeladas en 2022, lo que las hace idóneas para impulsar el crecimiento del mercado de envases para la cadena de frío en la región.

Consumo de alimentos congelados en Japón por categoría (2023): Cuota de importación, desglose del valor y composición del mercado.

Categoría | Valor (10.000 USD) | Tasa de composición |

Productos pesqueros | 434 | 3,50% |

Productos agrícolas (importados) | 3.234 | 25,90% |

Porción importada | 3.042 | 24,4% |

Productos ganaderos | 30 | 0,4% |

Alimentos preparados (importados) | 8.408 | 67,4% |

Porción importada | 1.631 | 13,11% |

Confitería | 366 | 2,9% |

Total (Importado) | 12.472 | 100% |

Importado Compartir | 4.673 | 37,5% |

Fuente: USDA

El creciente volumen de exportaciones farmacéuticas posiciona al mercado chino de envases para la cadena de frío a la vanguardia en la generación de ingresos en la región. Por otro lado, las iniciativas gubernamentales de apoyo están impulsando las inversiones en transporte refrigerado e infraestructura. Al mismo tiempo, los fabricantes chinos se centran en materiales sostenibles, como opciones biodegradables y reciclables, y en la adopción de tecnologías de envasado inteligentes para garantizar el control de la temperatura, cumpliendo con los estándares globales de calidad y seguridad. En junio de 2023, datos gubernamentales revelaron que el sector de la logística de la cadena de frío en China mantuvo un crecimiento notable durante los primeros cinco meses del año, alcanzando un valor total de 369.110 millones de dólares, un 4,1% más que el año anterior. Además, la inversión en infraestructura de la cadena de frío superó los 1.900 millones de dólares, un 6,6% más que el año anterior. Por lo tanto, esta expansión refleja la creciente demanda en diversos sectores, incluyendo centros de distribución de la cadena de frío y parques industriales para comidas preparadas.

El mercado de envases para la cadena de frío en India está entrando en una nueva fase de crecimiento, impulsada por su posición como centro global para la producción de medicamentos genéricos y vacunas. El sector agrícola del país y la expansión de su capacidad productiva también impulsan eficientemente la demanda de envases para la cadena de frío. Según el artículo publicado por la Autoridad de Desarrollo de Exportaciones de Productos Agrícolas y Procesados (APEDA), India produjo 112,98 millones de toneladas métricas de frutas y 207,21 millones de toneladas métricas de verduras en el año fiscal 2024 en 18,36 millones de hectáreas. Ocupa el primer lugar a nivel mundial en plátanos con un 26,22%, mangos con un 42,84% y papayas con un 36,5%, junto con cebollas y okra entre las verduras. En el año fiscal 2025, las exportaciones de frutas y verduras frescas totalizaron USD 1.818,56 millones, mientras que las frutas contribuyeron con casi USD 999,55 millones y las verduras con USD 819 millones. Además, los principales destinos de exportación fueron Bangladesh, Emiratos Árabes Unidos, Irak, Países Bajos y Nepal, con importantes inversiones en infraestructura de cadena de frío e iniciativas de garantía de calidad.

Análisis del mercado europeo

El mercado europeo de envases para la cadena de frío se ve impulsado por los productos alimenticios perecederos y las entregas de comercio electrónico. El aumento de las inversiones en tecnologías avanzadas de aislamiento y envasado con control de temperatura está acelerando su adopción en toda la región. Además, la expansión de las redes logísticas y el mayor énfasis en el mantenimiento de la calidad del producto impulsan el crecimiento del mercado. En abril de 2025, un artículo publicado por la Comisión Europea indicaba que las exportaciones agroalimentarias de la región alcanzaron los 254.200 millones de dólares y las importaciones los 185.600 millones de dólares en 2024, lo que resultó en un sólido superávit comercial de alrededor de 68.700 millones de dólares. También señalaba que el Reino Unido seguía siendo el principal destino de las exportaciones, representando el 23% del total de las exportaciones, valoradas en 58.200 millones de dólares. Algunas de las principales categorías de exportación incluían preparados de cereales, productos lácteos y vino, mientras que las aceitunas y los productos de cacao experimentaron el mayor crecimiento en valor, impulsando así la expansión del mercado de envases estándar para la cadena de frío.

Las estrictas regulaciones, las mejoras tecnológicas y la creciente demanda de los sectores farmacéutico, alimentario y de comercio electrónico son responsables del auge del mercado general de embalaje para la cadena de frío en Alemania . Además, la sólida infraestructura de la cadena de frío del país garantiza altos estándares de seguridad de los productos, consolidando su posición de liderazgo en la región. En diciembre de 2025, el Ministerio Federal de Trabajo y Asuntos Sociales declaró que la Ley de Cadena de Suministro de Alemania, que entró en vigor el 1 de enero de 2023, exige legalmente a las empresas con sede o sucursales en Alemania que respeten los derechos humanos en todas sus cadenas de suministro globales. Inicialmente aplicable a empresas con más de 3000 empleados y extendida a aquellas con más de 1000 empleados a partir de 2024, la ley exige sistemas de gestión de riesgos, medidas preventivas, procedimientos de reclamación e informes periódicos. Mencionó que el incumplimiento puede acarrear multas de hasta 8,7 millones de dólares estadounidenses o el 2 % de la facturación global de las empresas, además de la exclusión de contratos públicos.

El mercado de embalaje para la cadena de frío en el Reino Unido está impulsado principalmente por el auge de los productos biológicos y las terapias celulares de alto valor, lo que fomenta la transición hacia el aislamiento al vacío de alto rendimiento y los sistemas de embalaje reutilizables. Los ajustes regulatorios promueven soluciones con seguimiento y localización para garantizar el cumplimiento durante el tránsito transfronterizo. Según un artículo publicado por la Cold Chain Federation en septiembre de 2024, la cadena de frío del Reino Unido contribuyó con aproximadamente 18.000 millones de dólares en valor añadido bruto a la economía del país en 2023. Además, el sector sustentó casi 184.000 puestos de trabajo y generó alrededor de 4.700 millones de dólares en ingresos fiscales para el gobierno británico. En términos comerciales, el país registró exportaciones por valor de 15.000 millones de dólares e importaciones de productos refrigerados y congelados por valor de 41.000 millones de dólares. El informe también indicaba que casi el 49 % de los alimentos y bebidas del Reino Unido, es decir, 64.000 millones de dólares, requerían manipulación en cadena de frío, lo que subraya su papel en la fabricación y las cadenas de suministro internacionales.

Principales actores del mercado de embalaje para la cadena de frío:

- Cold Chain Technologies, LLC (EE. UU.)

- Sonoco ThermoSafe (EE. UU.)

- Cryopak Industries Inc. (EE. UU.)

- Sealed Air Corporation (EE. UU.)

- CSafe Global LLC (EE. UU.)

- TemperPack Technologies, Inc. (EE. UU.)

- Inmark LLC (EE. UU.)

- Softbox Systems Ltd. (Reino Unido)

- Intelsius (DGP Intelsius LLC) (Reino Unido)

- Sofrigam SA Ltd. (Francia)

- EMBALL'ISO (Francia)

- va-Q-tec AG (Alemania)

- Envirotainer AB (Suecia)

- Tower Cold Chain Solutions (Reino Unido)

- Nippon Express (Japón)

- Cryoport Systems (EE. UU.)

- Peli BioThermal (EE. UU.)

- BioLife Solutions (EE. UU.)

- Maersk (Dinamarca)

- Vizient (EE. UU.)

- Soluciones nórdicas para la cadena de frío (EE. UU.)

- Indicold Private Limited (India)

- Snowman Logistics Ltd. (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Sonoco ThermoSafe es ampliamente reconocida como líder mundial en envases con control de temperatura. Su fortaleza reside en la combinación de sistemas de envasado pasivos y activos, respaldada por una sólida capacidad de ingeniería y pruebas. Sonoco también se centra en la automatización y la expansión de su capacidad para satisfacer la creciente demanda mundial.

- Pelican BioThermal es un actor clave en este sector, reconocido por sus soluciones de embalaje reutilizables con control de temperatura. La empresa se centra en la durabilidad del producto, el rendimiento térmico a largo plazo y la sostenibilidad, lo que la convierte en un socio preferido para la logística de las ciencias biológicas.

- Cold Chain Technologies es un proveedor destacado de soluciones de embalaje térmico, tanto reutilizables como de un solo uso. Además, la empresa ofrece una amplia gama de contenedores, refrigerantes y materiales avanzados, como paneles con aislamiento al vacío y materiales de cambio de fase, consolidando así su posición como proveedor integral de soluciones para la cadena de frío.

- va-Q-tec AG es una empresa tecnológica especializada en paneles de aislamiento al vacío de alto rendimiento y materiales de cambio de fase. La empresa mantiene una sólida posición gracias a su gran capacidad de I+D, tecnologías patentadas y un enfoque en la sostenibilidad, incluyendo una producción climáticamente neutra.

- Softbox Systems Ltd. es otro actor clave en este sector y un proveedor líder de embalajes con control de temperatura para aplicaciones farmacéuticas y de ciencias biológicas. Además, la empresa ofrece una cartera diversa que incluye contenedores isotérmicos, soluciones de paquetería y bolsas con control de temperatura.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de embalaje para la cadena de frío:

El mercado de embalaje para la cadena de frío es extremadamente competitivo, y los principales actores se centran en materiales aislantes avanzados, sistemas de embalaje reutilizables y tecnologías de seguimiento digital. Las fusiones y adquisiciones, así como la expansión geográfica hacia economías emergentes, son las estrategias principales adoptadas por los pioneros líderes para fortalecer su posición en el mercado. Las empresas también invierten en soluciones sostenibles, como materiales reciclables y de cambio de fase, para cumplir con los objetivos medioambientales. En octubre de 2025, Peli BioThermal anunció la adquisición de Evo a BioLife Solutions para ampliar su cartera de soluciones logísticas de temperatura controlada para el sector farmacéutico. La línea Evo, que incluye contenedores criogénicos y la tecnología evoIS, refuerza las capacidades en el sector de la terapia celular y génica, de rápido crecimiento, donde la precisión y la fiabilidad son fundamentales.

Panorama corporativo del mercado de embalaje para la cadena de frío:

Desarrollos Recientes

- En julio de 2025, Maersk inauguró un centro integrado de empaque y almacenamiento en frío de 17.500 metros cuadrados en Olmos, al norte de Perú, con el objetivo principal de fortalecer el sector agroexportador de la región. La instalación ofrece servicios integrales de cadena de frío, como procesamiento, empaque, almacenamiento y gestión aduanera.

- En julio de 2025, Nordic Cold Chain Solutions presentó Nordic Express Pack, la primera solución de envasado diseñada y probada específicamente para medicamentos GLP-1. Esta solución facilita a las farmacias especializadas y a los distribuidores un envasado más rápido, menores necesidades de almacenamiento e indicadores de temperatura integrados para garantizar el cumplimiento de la normativa.

- En septiembre de 2024, Cryopak fue seleccionada como socio contratado para el envasado en cadena de frío de Vizient Pharmacy Aggregation Groups. La empresa proporcionará soluciones de envasado precalificadas para productos sensibles a la temperatura, con un rango de 2 °C a 8 °C y opciones CRT, incluyendo diseños sostenibles y reutilizables.

- Report ID: 4532

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.